オルガノイドおよびスフェロイド市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

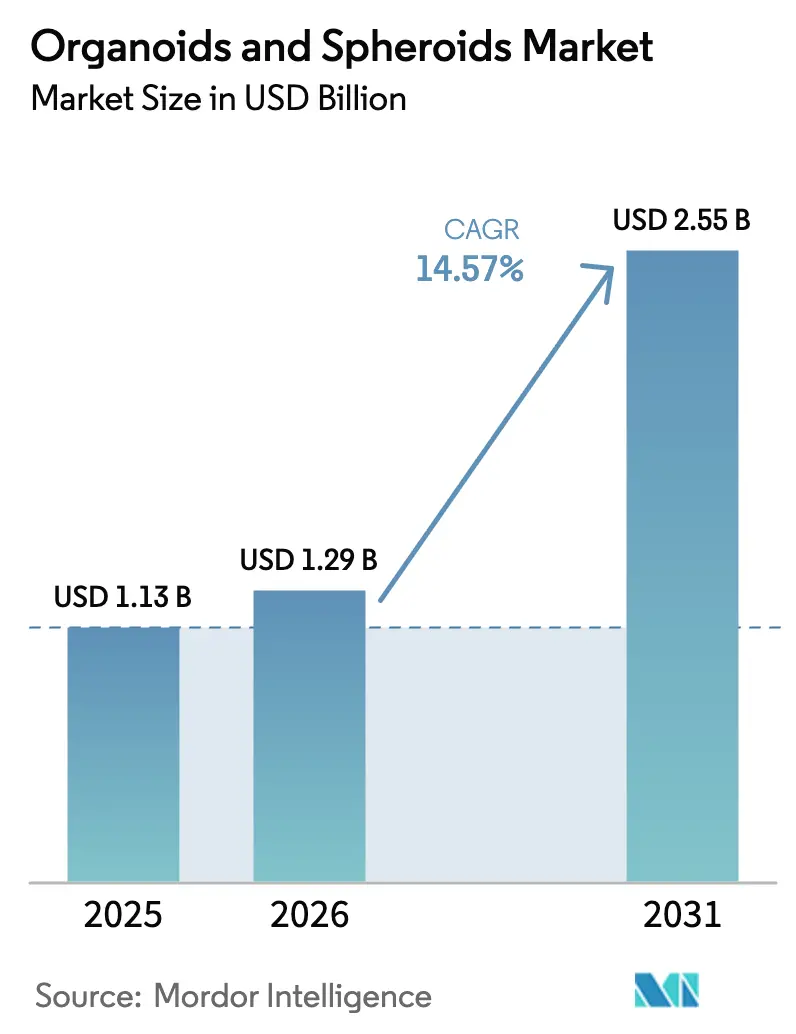

| 市場規模 (2026) | 1.29 十億米ドル |

| 市場規模 (2031) | 2.55 十億米ドル |

| 成長率 (2026 - 2031) | 14.57% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

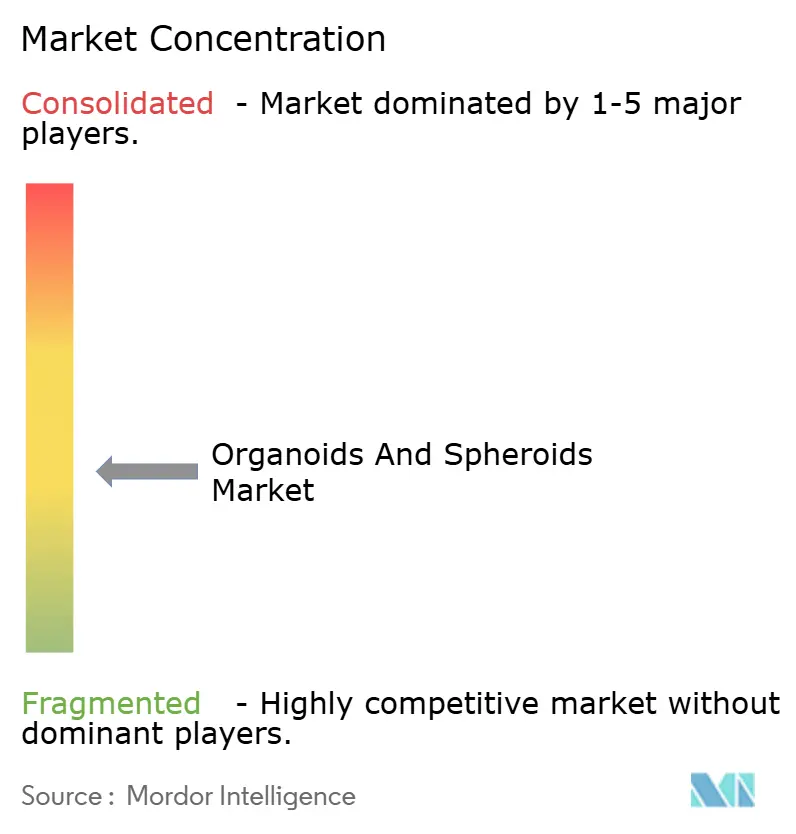

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオルガノイドおよびスフェロイド市場分析

オルガノイドおよびスフェロイド市場規模は2026年に12億9,000万米ドルと推定され、2025年の11億3,000万米ドルから成長し、2031年には25億5,000万米ドルに達する見込みで、2026年〜2031年にかけてCAGR 14.57%で成長しています。この堅調な成長軌道は、製薬セクターがヒト関連の前臨床モデルへと方向転換していることを反映しており、この転換はFDAが2025年4月にモノクローナル抗体に対する義務的な動物試験を段階的に廃止する決定を下したことで加速しています。オルガノイドは患者の治療反応予測において83.3%の感度と92.9%の特異度を示しており、2次元培養に対する臨床的予測可能性の優位性を際立たせています。ARPA-Hの4,000万米ドルのPRINTプログラムからNIHの聴覚オルガノイドへの年間200万米ドルの助成金に至るまで、公共部門の資金調達の拡大が技術基盤を強化し、商業化のタイムラインを短縮しています。オルガノイドおよびスフェロイド市場は、CellXpress.aiシステムなどの自動化の進歩から引き続き恩恵を受けており、同システムは人手による作業投入を削減しながらハイスループットスクリーニングを可能にしています。

主要レポートのポイント

- タイプ別では、オルガノイドが2025年に57.18%の収益シェアをリードし、スフェロイドは2031年にかけてCAGR 16.21%で最も速い成長を記録しました。

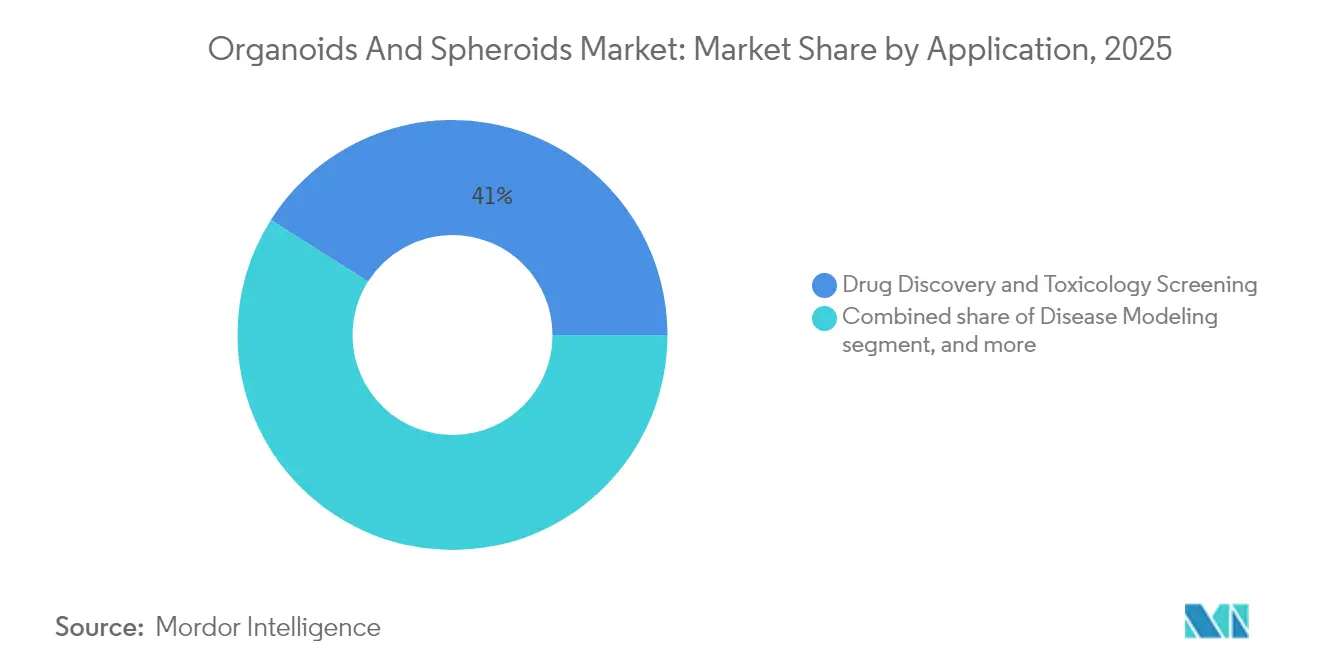

- 用途別では、創薬および毒性スクリーニングが2025年のオルガノイドおよびスフェロイド市場シェアの41.02%を占め、個別化医療は2031年にかけてCAGR 16.95%で進展しています。

- エンドユーザー別では、製薬・バイオテクノロジー企業が2025年のオルガノイドおよびスフェロイド市場規模の45.93%を占め、一方で受託研究機関(CRO)は2031年にかけてCAGR 16.88%で拡大すると予測されています。

- 地域別では、北米が2025年の収益の39.98%を占め、アジア太平洋は2031年にかけて地域最高のCAGR 15.21%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルオルガノイドおよびスフェロイド市場のトレンドとインサイト

ドライバーインパクト分析*

| ドライバー | CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 創薬における3次元細胞培養の採用拡大 | +3.2% | 北米とEUが主導、アジア太平洋での採用が拡大中 | 中期(2〜4年) |

| 個別化医療および精密腫瘍学への需要増加 | +2.8% | 北米で最も強く、アジア太平洋および欧州で急速に普及 | 長期(4年以上) |

| 再生医療研究への投資増加 | +2.1% | 北米とEUが中核、アジア太平洋への波及 | 長期(4年以上) |

| 前臨床試験における動物実験削減への移行 | +3.5% | 米国とEUで規制主導、グローバルな勢い | 短期(2年以内) |

| オルガノイドバイオバンクに対する政府および民間資金の拡大 | +1.8% | 北米とEU、アジア太平洋での新興プログラム | 中期(2〜4年) |

| 自動化ハイスループットオルガノイドプラットフォームの台頭 | +1.4% | 北米、EU、アジア太平洋のテクノロジーハブ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

創薬における3次元細胞培養の採用拡大

製薬開発者は、従来の2次元アッセイがフェーズII試験で後に失敗する化合物の最大30%を誤分類すると報告しており、3次元代替手法への強い関心を呼び起こしています。FDA近代化法2.0はオルガノイドベースの評価に明確な規制上の道筋を作り、典型的な前臨床タイムラインを18〜24ヶ月短縮しました。CellXpress.aiはオルガノイドの拡大と化合物添加を自動化し、手作業によるエラーを70%削減します。大手企業は現在、リスク軽減を目的として研究開発予算の最大12%をヒト関連アッセイに充てています。ハイスループットオルガノイドスクリーニングは数千の候補を同時に処理でき、後期段階での減耗を低減することでコストを回収します。

個別化医療および精密腫瘍学への需要増加

患者由来オルガノイド(PDO)は、治療開始前に患者の腫瘍プロキシで薬剤パネルをテストすることを腫瘍専門医に可能にし、進行膵臓がんで91%の成功率が報告されています[1]消化器病学会、「膵臓がん精密療法におけるオルガノイド」、gastroenterology.org。CRISPR編集PDOは個々の腫瘍変異を反映し、治療マッチングを導く「患者アバター」を作成します。PDOバイオバンクの拡大は遺伝的多様性を維持し、コホート全体の薬剤感受性分析を加速します。医療保険支払者は、オルガノイドによる薬剤選択が無効な治療を防ぎ、非奏効者への支出を削減することに注目しています。臨床的エビデンスが蓄積するにつれ、主要ながんセンターはPDOワークフローを日常的な分子腫瘍委員会に組み込んでいます。

再生医療研究への投資増加

4,000万米ドルのPRINTイニシアチブは、移植研究のための腎臓、肝臓、心臓のバイオプリンティングに資金を提供しています[2]ARPA-H、「PRINTプログラム概要」、arpa-h.gov。民間資本もこれに続き、VivodyneはAI駆動のヒト組織試験を産業化するために4,000万米ドルのシリーズAを完了しました。スタンフォード大学の血管化心臓・肝臓オルガノイドは拡散の限界を克服し、臓器に近いサイズまで成熟し、移植可能な構造物への一歩を示しています。各国政府は臓器不足への対策としてオルガノイド研究を重視しており、米国だけで毎日17人の移植候補者が死亡しています。この多国間の資金調達環境は技術検証リスクを低減し、実験室プロトタイプから治療的使用への道筋を加速します。

前臨床試験における動物実験削減への移行

2025年4月、FDAはモノクローナル抗体に対する義務的な動物試験の終了を示唆し、オルガノイドおよびAIモデルを明示的に支持しました。欧州医薬品庁は並行したガイダンスを策定中であり、臓器オンチップシステムの業界採用は2021年以降2倍になっています。Emulateは、スポンサーが安全性パッケージのアップグレードを急ぐ中で問い合わせが急増していると報告しています。早期採用者は、ガイダンスが義務化される前に検証済みのヒト関連アッセイを組み込むことで差別化を図っています。財務モデルは、長期にわたる物議を醸す動物試験を回避することで、治験薬1件あたり最大500万米ドルの節約になることを示しています。

制約インパクト分析*

| 制約インパクト分析 | CAGRへの影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高度な3次元細胞培養システムの高コスト | -2.4% | グローバル、中小バイオテク企業にとって最大の障壁 | 短期(2年以内) |

| 標準化されたプロトコルおよび品質管理の欠如 | -1.8% | グローバル、新興市場では規制上の不確実性がより顕著 | 中期(2〜4年) |

| 厳格な規制および倫理的監視 | -1.9% | 米国、EUおよび厳格なバイオエシックスの枠組みを持つ市場 | 中期(2〜4年) |

| 臨床グレード製造のスケーラビリティの限界 | -2.1% | グローバル、高度なバイオプロセスインフラが不足する地域に影響 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高度な3次元細胞培養システムの高コスト

自動化バイオリアクターの価格は1台あたり10万〜50万米ドルであり、中小企業にとって参入障壁が高い状態が続いています。オルガノイド培地は従来の2次元試薬の5〜10倍のコストがかかり、特殊マトリックスを使用した1回の実験は1,500米ドルを超えることが多いです。オペレーターは高度な組織培養スキルを持つ必要があるため、人件費が40〜60%増加します。CROはクライアントに追加料金を請求することがあり、予算が限られたプログラムでの採用を制限しています。自動化によるスケーラビリティの向上によりサンプルあたりのコストは低下し始めていますが、設備投資は市場普及に対する近期的な制約として残っています。

標準化されたプロトコルおよび品質管理の欠如

成功率は特定の臓器タイプで15〜20%、他では最大87.5%に及び、実験室手順の差異を反映しています。規制当局は統一された参照基準を必要としていますが、生存率、形態、機能アッセイなどの読み取り値に関するコンセンサスは大きく異なります[3]国際幹細胞研究学会、「オルガノイド研究の品質基準」、isscr.org。CEN/CENELECの臓器オンチップロードマップは2027年以前に最終化されず、調和のタイムラインが延長されています。製薬スポンサーは、施設ごとに異なる方法に基づいて重要な試験を実施することをためらっています。そのため、多施設研究ではプロトコル調整に追加予算を割り当て、規制当局への提出用データパッケージが遅延しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:生物学的複雑性がオルガノイドのリーダーシップを牽引

オルガノイドは2025年のオルガノイドおよびスフェロイド市場において収益の57.18%を占め、スフェロイドは2031年にかけてCAGR 16.21%を記録しました。オルガノイドは供給組織からの遺伝的忠実性を維持し、CFTRモジュレーターへの患者反応を予測する嚢胞性線維症気道モデルなど疾患特異的な用途を可能にします。一方、スフェロイドは成長因子補充が少なく成熟時間が短いため、ハイスループットスクリーニングに適しています。Corningのデュアルモードプラットフォームは、ハードウェアを変更することなくスフェロイドとオルガノイドのセットアップを切り替えることを可能にし、設備投資の重複を削減します。

収束するトレンドとして、ハイブリッド3次元モデルがあります。初期段階の化合物トリアージではスループットのためにスフェロイドを使用し、その後生理学的深度のためにオルガノイドで検証します。肝臓オルガノイドは代謝疾患パイプラインで勢いを増し、神経オルガノイドは長期培養をサポートする血管化の突破口から恩恵を受けています。この2段階戦略はデータ取得時間と洞察の深さを一致させ、創薬のマイルストーンと整合しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:個別化医療が牽引力を獲得

創薬および毒性スクリーニングは2025年に41.02%で最大のシェアを維持しましたが、個別化医療はCAGR 16.95%で最も速い拡大を示しており、治療選択におけるPDOの臨床的検証の高まりを反映しています。安全性試験は、ADME&Tワークフローに関連するオルガノイドおよびスフェロイド市場規模指標への選好の高まりから恩恵を受けています。精密腫瘍学ラボは、ゲノムデータと機能データを統合して治療レジメンを策定するため、バイオバンク化されたPDOを多剤感受性パネルにますます活用しています。再生医療用途は萌芽段階にあるものの、治癒的療法のコスト削減を模索する保険会社から新たな資本を確保しました。

一方、疾患モデリングプログラムは代謝疾患、神経変性疾患、感染症の分野に広がっています。例えば、膵島オルガノイドはβ細胞移植よりも改善された生着を示し、糖尿病の潜在的な治癒経路を提供しています。CRISPR対応オルガノイドは遺伝子型と表現型の関連を大規模に解明し、遺伝子治療標的の発見を加速しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:CROが製薬企業内部の採用を上回る

製薬・バイオテク企業は2025年に45.93%の収益を占めましたが、CROの収益は年間16.88%成長しており、アウトソーシング経済を反映しています。Charles River Laboratoriesなどの大手CROはPDO生産を集中化し、アッセイを標準化し、規制準拠のデータパッケージを提供することでクライアントの設備投資を削減しています。学術センターは基礎的なイノベーションに貢献しますが、スケールアップのためにプロトコルを商業パートナーにライセンス供与することが多いです。病院の病理部門は難治性がんのPDO検査の組み込みを開始しており、臨床診断のフロンティアを示しています。

CROの拡大は、完全な社内3次元能力を正当化できない中小バイオテク企業の研究あたりのコストを低下させることで、オルガノイドおよびスフェロイド市場の見通しと一致しています。この階層型エコシステムは能力を効率的に分配します。発見グループがイノベーションを行い、サービスプロバイダーがスケールアップし、臨床施設が知見を患者ケアに転換します。

地域分析

北米は2025年に39.98%の市場シェアを占め、FDAの規制上のリーダーシップ、豊富な助成金プール、統合されたサプライヤーベースから恩恵を受けています。Thermo Fisher Scientificなどの主要プレーヤーは、オルガノイドおよびスフェロイド用途を含む研究開発イニシアチブのために、より広範な20億米ドルの設備投資計画のうち5億米ドルを充てています。政府との協力がスケールアッププログラムを加速し、ATCCとNIHが共同で標準化されたオルガノイド参照株を管理し、施設間の再現性を向上させています。

アジア太平洋は2031年にかけてCAGR 15.21%を記録すると予測されており、地域の中で最も速く、オルガノイドおよびスフェロイド市場規模を2022年の3億2,000万米ドルから2031年には8億8,000万米ドルに引き上げます。InSphero-Chayonに代表される技術移転パートナーシップが生産を現地化し、政府補助金が機器輸入コストを軽減しています。低い運営費と優秀な人材プールが、シンガポール、韓国、中国に製造拠点を設立する欧米企業を引き付けています。

欧州は強固な産学連携ネットワークと標準化に向けた規制の推進に支えられ、安定した成長を維持しています。Merck KGaAによるHUB Organoids買収は、オランダのPDO専門知識をグローバルなライフサイエンスサプライチェーンに統合しています。CEN/CENELECのロードマップは統一された臓器オンチップ基準を目指しており、批准後にグローバルベンチマークを設定する可能性があります。中東、アフリカ、南米の小規模市場は新興段階にありますが、地域の病原体株を使用した感染症モデリングを目的としたパイロットプロジェクトを引き付けています。

競合環境

オルガノイドおよびスフェロイド市場は中程度に断片化しており、統合の波が加速しています。Merck KGaAによる2024年12月のHUB Organoids買収は、大手サプライヤーが独自プラットフォームを確保するためにニッチなイノベーターを吸収する方法を示しています。Thermo Fisherは試薬と機器の幅広さを活用してエンドツーエンドの3次元ソリューションをバンドル提供し、単一製品の専門企業に挑戦しています。競争上の優位性は、規制当局に受け入れられた検証済みデータセットにますます依存しており、Emulateの肝障害チップに対するFDA ISTANDマイルストーンは注目すべき参入障壁を提供しています。

資金調達は自動化とAI統合に向けて流れ続けており、VivodyneのシリーズA 4,000万米ドルはハイスループットのヒト組織試験に特化した2万3,000平方フィートのロボット実験室の拡張に充てられています。CN Bioの2,100万米ドルの資金調達はPhysioMimixプラットフォームをグローバルCROのPharmaronと組み合わせており、地理的リーチの戦略的価値を強調しています。コスト削減試薬製剤と統一QCソフトウェアにはホワイトスペースの機会が残っており、現在支配的な知的財産ポジションを主張するプレーヤーはほとんどいません。

高度なバイオリアクターを持たない小規模ラボに対応するシンプルなキットベースのオルガノイドプロトコルを追求するスタートアップは、オルガノイドおよびスフェロイド業界の採用ファネルを拡大しています。機器大手とマイクロフルイディクス専門企業の戦略的パートナーシップは、オペレーターのスキル障壁を低下させる統合ハードウェア・ソフトウェアエコシステムへの移行を示しています。

オルガノイドおよびスフェロイド業界リーダー

Cellesce Ltd.

InSphero AG

STEMCELL Technologies Inc.

Corning Incorporated

Thermo Fisher Scientific Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:スタンフォード大学の研究者が血管化心臓・肝臓オルガノイドを作製し、潜在的な治療用途に向けた成熟度とサイズを向上させました。

- 2025年5月:VivodyneがAI駆動のヒト組織試験プラットフォームを拡大するためにシリーズA 4,000万米ドルを確保しました。

- 2025年4月:FDAがモノクローナル抗体に対する動物試験義務の段階的廃止計画を発表し、オルガノイド毒性アッセイを支持しました。

- 2025年4月:CN BioがPharmaronと提携し、PhysioMimixプラットフォームでの臓器オンチップ研究開発をグローバル化しました。

- 2025年4月:Thermo Fisher Scientificが米国製造への20億米ドルの投資を誓約し、うち5億米ドルをライフサイエンス研究開発に充てることを表明しました。

- 2025年3月:ARPA-Hがオンデマンドで臓器をバイオプリントするための4,000万米ドルのPRINTプログラムを開始しました。

グローバルオルガノイドおよびスフェロイド市場レポートの範囲

オルガノイドは幹細胞から培養された3次元ミニ臓器であり、臓器の構造と機能を模倣し、発生と疾患の研究に使用されます。スフェロイドはより単純な3次元細胞クラスターであり、成長や薬剤反応などの細胞挙動を研究します。

オルガノイドおよびスフェロイド市場は、タイプ、用途、エンドユーザー、地域に区分されています。タイプ別では、市場はオルガノイド(腸管オルガノイド、肝臓オルガノイド、膵臓オルガノイド、神経オルガノイド、その他のオルガノイド{肺、腎臓、胃など})およびスフェロイド(多細胞腫瘍スフェロイド、ニューロスフェア、ヘパトスフェア、マンモスフェア、その他のスフェロイド{胚様体など})に区分され、用途(疾患モデリング、創薬および毒性スクリーニング、再生医療、幹細胞研究、個別化医療、その他の用途{遺伝子編集および免疫腫瘍学など})、エンドユーザー(製薬・バイオテクノロジー企業、学術・研究機関、病院・診断センター、受託研究機関(CRO)、その他のエンドユーザー{バイオバンク、幹細胞バンク})に区分されています。地域別では、市場は北米、欧州、アジア太平洋、南米、中東・アフリカに区分されています。レポートはまた、地域全体の17カ国の市場規模と予測を提供しています。各セグメントについて、市場規模と予測は金額(米ドル)ベースで作成されました。

| オルガノイド | 腸管オルガノイド |

| 肝臓オルガノイド | |

| 膵臓オルガノイド | |

| 神経オルガノイド | |

| その他のオルガノイド | |

| スフェロイド | 多細胞腫瘍スフェロイド |

| ニューロスフェア | |

| ヘパトスフェア | |

| マンモスフェア | |

| その他のスフェロイド |

| 疾患モデリング |

| 創薬および毒性スクリーニング |

| 再生医療 |

| 幹細胞研究 |

| 個別化医療 |

| その他の用途 |

| 製薬・バイオテクノロジー企業 |

| 学術・研究機関 |

| 病院・診断センター |

| 受託研究機関(CRO) |

| その他のエンドユーザー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| タイプ別 | オルガノイド | 腸管オルガノイド |

| 肝臓オルガノイド | ||

| 膵臓オルガノイド | ||

| 神経オルガノイド | ||

| その他のオルガノイド | ||

| スフェロイド | 多細胞腫瘍スフェロイド | |

| ニューロスフェア | ||

| ヘパトスフェア | ||

| マンモスフェア | ||

| その他のスフェロイド | ||

| 用途別 | 疾患モデリング | |

| 創薬および毒性スクリーニング | ||

| 再生医療 | ||

| 幹細胞研究 | ||

| 個別化医療 | ||

| その他の用途 | ||

| エンドユーザー別 | 製薬・バイオテクノロジー企業 | |

| 学術・研究機関 | ||

| 病院・診断センター | ||

| 受託研究機関(CRO) | ||

| その他のエンドユーザー | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

3次元細胞培養プラットフォームへの支出は2031年にかけてどのくらいの速さで成長しますか?

オルガノイドおよびスフェロイド市場はCAGR 14.57%を記録し、収益は2026年の12億9,000万米ドルから2031年には25億5,000万米ドルに達すると予測されています。

サプライヤーにとって最も高い成長ポテンシャルを持つ地域はどこですか?

アジア太平洋はコスト優位性と政府のバイオテク投資の増加に支えられ、年間15.21%の拡大が予測されています。

オルガノイドはスフェロイドと比較してどのくらいのシェアを持っていますか?

オルガノイドは2025年に57.18%の収益を占め、より高い生物学的複雑性を反映しており、スフェロイドはCAGR 16.21%で追い上げています。

CROがエンドユーザーとして台頭している理由は何ですか?

CROは年間16.88%成長しており、中小規模の医薬品開発企業が多額の設備投資なしにオルガノイドアッセイにアクセスできるようにしているためです。

規制は技術採用にどのような影響を与えていますか?

FDAの2025年の特定の動物試験廃止に向けたガイダンスは、開発パイプライン全体で検証済みのオルガノイドおよび臓器オンチッププラットフォームへの需要を加速しています。

最終更新日: