カテーテル固定デバイス市場規模とシェア

市場概要

| 調査期間 | 2022 - 2031 |

|---|---|

| 市場規模 (2026) | 1.89 十億米ドル |

| 市場規模 (2031) | 2.45 十億米ドル |

| 成長率 (2026 - 2031) | 5.34% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるカテーテル固定デバイス市場分析

カテーテル固定デバイス市場規模は、2025年の17億9,000万米ドルから2026年には18億9,000万米ドルに成長し、2026年から2031年にかけて年平均成長率5.34%で2031年までに24億5,000万米ドルに達すると予測されています。カテーテル関連感染に対する臨床的な警戒心の高まり、低侵襲手術の着実な拡大、在宅医療需要の増加が、総じて成長見通しを強化しています。病院は感染管理用消耗品への支出を強化する一方、外来環境や在宅輸液プログラムは、携帯性が高く簡単に装着できる固定形式を好む新たなユースケースを生み出しています。腫瘍症例数の増加、頻繁な血管アクセスを必要とする高齢化人口、皮膚に優しい抗菌性接着剤の革新が、カテーテル固定デバイス市場の軌道をさらに支えています。メーカーは、脱落を減らし、中心静脈カテーテル関連血流感染リスクを低下させ、性能を損なうことなく新たなサステナビリティ要件を満たす差別化されたデザインへの投資で応えています。

主要レポートのポイント

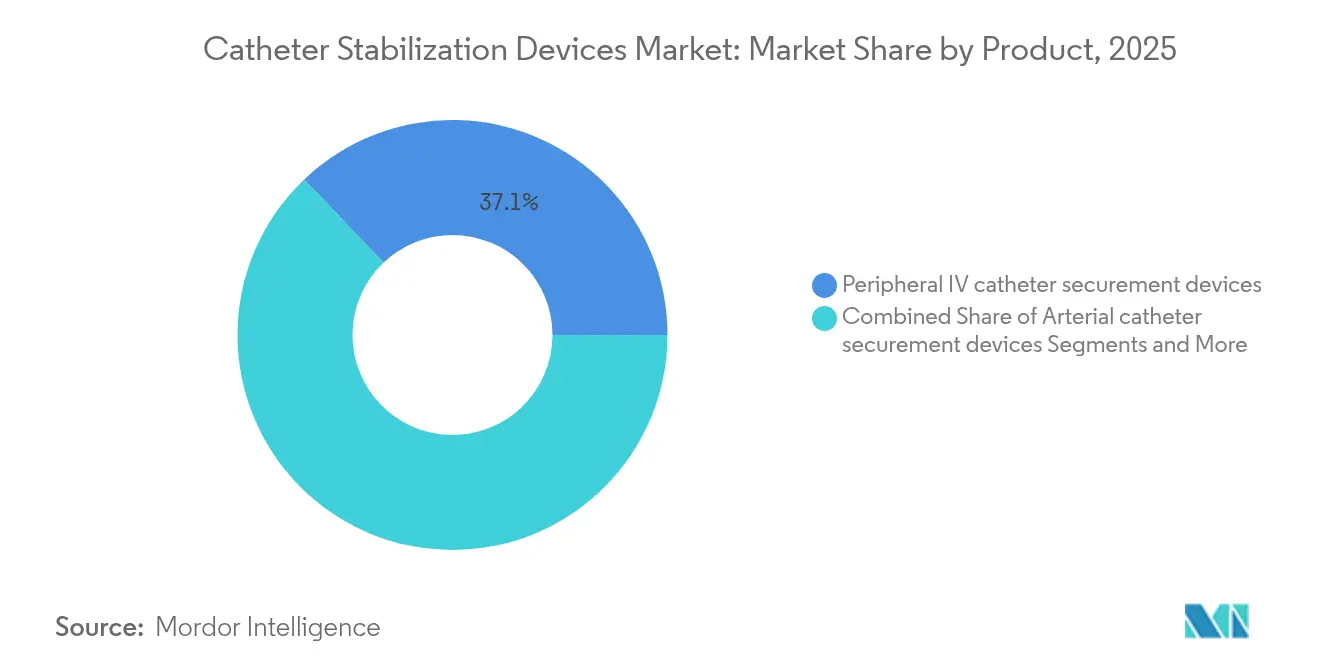

- 製品別では、末梢静脈カテーテル固定デバイスが2025年のカテーテル固定デバイス市場シェアの37.12%をリードし、中心静脈カテーテル固定デバイスは2031年まで年平均成長率6.05%で拡大すると予測されています。

- 用途別では、心血管手術が2025年のカテーテル固定デバイス市場規模の41.55%を占め、腫瘍・化学療法用途は2031年まで年平均成長率6.55%で拡大しています。

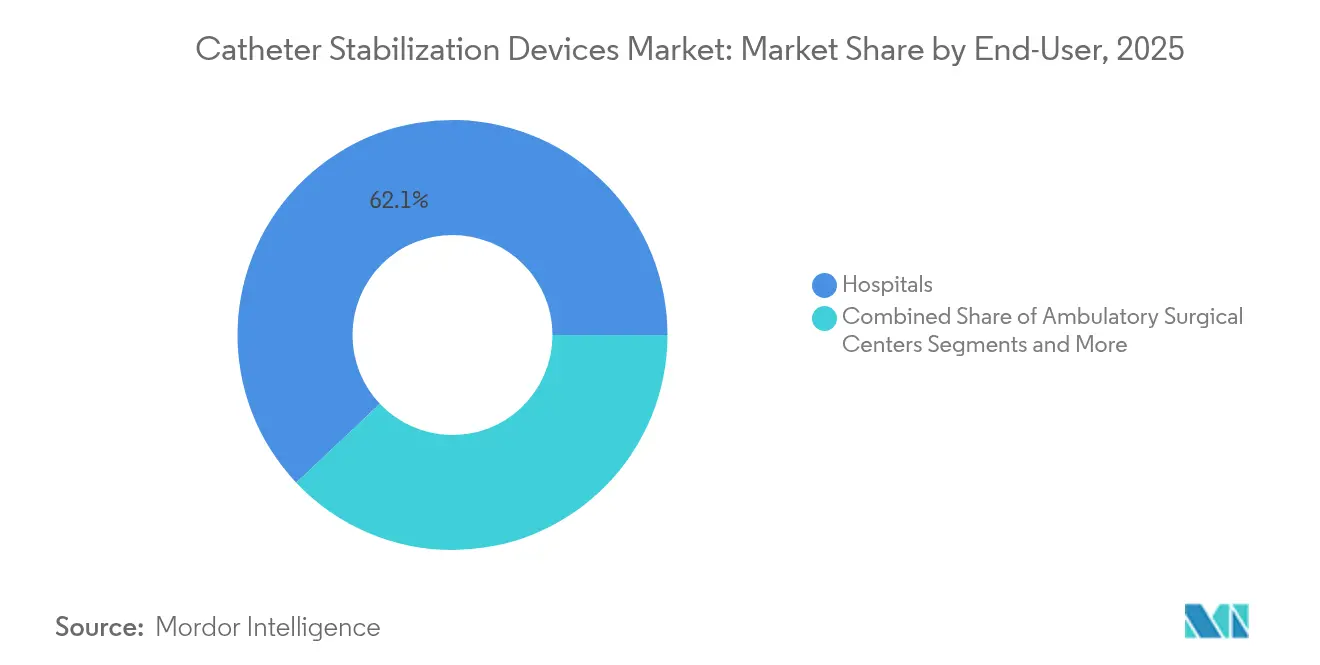

- エンドユーザー別では、病院が2025年のカテーテル固定デバイス市場の62.05%を保有し、外来手術センターは2031年まで最高の予測年平均成長率6.46%を記録しています。

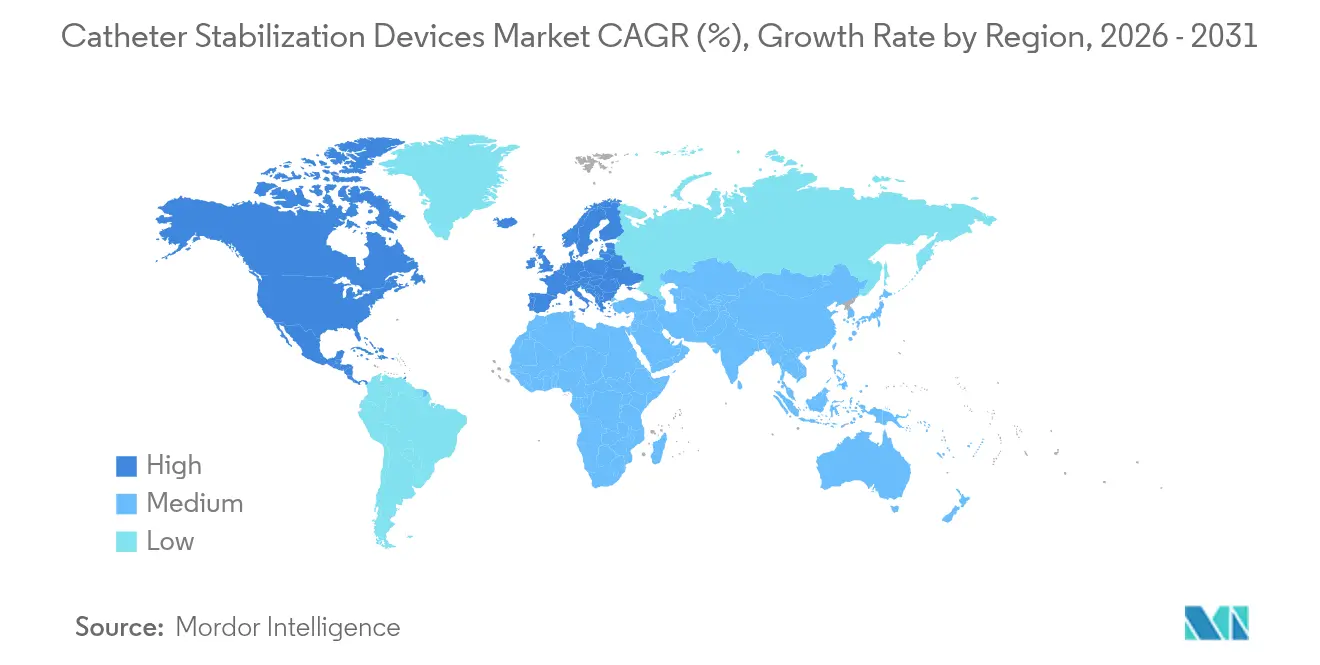

- 地域別では、北米が2025年のカテーテル固定デバイス市場シェアの44.78%をリードし、アジア太平洋は2031年まで年平均成長率6.88%を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

カテーテル固定デバイス世界市場のトレンドとインサイト

促進要因影響分析*

| 促進要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 慢性生活習慣病の有病率の上昇 | +1.2% | 世界全体;北米・欧州が最も影響を受ける | 長期(4年以上) |

| 低侵襲・カテーテルベース手術の拡大 | +1.5% | 世界全体;北米・アジア太平洋がリード | 中期(2〜4年) |

| CLABSIおよびCAUTI予防ガイドラインの厳格化 | +1.0% | 世界全体;北米・EUで早期導入 | 短期(2年以内) |

| 感染管理用消耗品への病院支出の増加 | +0.8% | 世界全体;先進市場で優先 | 中期(2〜4年) |

| 在宅医療・外来輸液プログラムへのシフト | +1.1% | 北米・EU;アジア太平洋で新興 | 中期(2〜4年) |

| 高度な皮膚に優しい抗菌性接着剤プラットフォーム | +0.6% | 世界全体;北米・EUにR&Dハブ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

慢性生活習慣病の有病率の上昇

糖尿病、心血管疾患、がんの世界的な増加は、長期治療サイクルにわたってカテーテルの完全性を維持する固定ソリューションへの長期的な需要を牽引しています。腫瘍プロトコルは末梢挿入型中心静脈カテーテルへの依存度を高めており、臨床医が皮膚の完全性を損なうことなく脱落を防ぐデバイスを好むことから、このセグメントの年平均成長率は6.81%となっています。高齢者は入院患者に占める割合が大きくなっており、その脆弱な血管は、穏やかでありながら堅牢な固定の必要性を高めています。病院は感染リスクを低下させる抗菌ドレッシングに投資し、ケアコストと再入院ペナルティを削減しています。この人口動態の変化は、カテーテル固定デバイス市場を慢性疾患管理戦略の中心的な構成要素として位置づけています。

低侵襲・カテーテルベース手術の拡大

経カテーテル大動脈弁置換術やロボット支援血管療法などのインターベンションプラットフォームは、長時間の手術中に正確なカテーテルの安定性を必要とします。日帰り退院プロトコルにより患者は早期に退院するため、継続的なモニタリングなしに機能し続ける固定デバイスへの要求が高まっています。デバイスメーカーは、画像診断アクセスを可能にしながら偶発的な引っ張り力に抵抗する低プロファイルアンカーを設計することで対応しています。固定デバイスが特定のインターベンションワークフロー専用に設計されている場合、プレミアム価格設定が可能となり、カテーテル固定デバイス市場内の収益多様性が向上します。

CLABSIおよびCAUTI予防ガイドラインの厳格化

WHO 2024年基準および最新のCDCガイダンスは、血管内カテーテルケアのベストプラクティスとして縫合不要の固定を特定しています [1]世界保健機関、「血管内カテーテルに関連する血流感染予防のためのガイドライン」、who.int。コンプライアンスは現在、診療報酬インセンティブおよび公開報告と結びついており、感染指標は取締役会レベルの優先事項となっています。臨床研究は、安定したカテーテルが微生物の移動を減少させることを示しており、縫合から高度な接着剤への切り替えを義務付ける病院の方針を支持しています。感染低減の主張を検証したメーカーは、病院が強力なエビデンスに裏付けられたデバイスを中心に購買を標準化するにつれて競争上の優位性を獲得します。

感染管理用消耗品への病院支出の増加

CLABSIの1件あたりのコストは、米国の病院で最大48,108米ドルに達する可能性があります。ドイツのデータは、感染が予防された場合に1日あたり120〜200ユーロの節約が見込まれることを示唆しています。こうした経済性により、固定デバイスは裁量的支出カテゴリから必須支出カテゴリへと移行しています。バリューベースケア契約によりインセンティブを受けた調達チームは、感染関連コストの測定可能な削減をもたらす製品により多くの予算を配分しています。カテーテル固定デバイス市場はこれにより、明確なコスト回避の論拠から恩恵を受けています。

在宅医療・外来輸液プログラムへのシフト

メディケアの2025年在宅医療更新には、安全なカテーテル管理に依存する在宅輸液療法への診療報酬が含まれています。外来抗菌療法プログラムは世界的に拡大しており、日常的な使用に耐えながら患者のセルフケアを可能にする固定システムが必要とされています。透明な接着剤ウィンドウやカラーコード付きリリースタブなどのデバイス機能は、一般ユーザーによる使用を簡素化します。在宅ケアチャネルの成長は、カテーテル固定デバイス市場を病院の壁を超えて拡大させます。

高度な皮膚に優しい抗菌性接着剤プラットフォーム

クロルヘキシジン含浸ドレッシングは、標準ドレッシングと比較して中心静脈ライン感染リスクを52%削減します。シリコーンベースの接着剤マトリックスは皮膚の裂傷を減らし、痛みのない除去を可能にし、高齢者および小児患者への普及を促進します。これらの材料の進歩により、メーカーはドレッシング交換頻度の低下を通じてサステナビリティ目標を達成しながらプレミアム価格を設定できます。抗菌化学はこうして、カテーテル固定デバイス市場における戦略的差別化要因となっています。

抑制要因影響分析*

| 抑制要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 皮下ポート・ニードルフリーコネクタへの移行 | –0.7% | 世界全体;北米・EUがリード | 中期(2〜4年) |

| 製品リコールおよび有害事象訴訟の頻発 | –0.4% | 世界全体;規制市場で最も強い影響 | 短期(2年以内) |

| 単回使用プラスチックを制限するサステナビリティ規制 | –0.5% | EU・北米;世界的に拡大 | 長期(4年以上) |

| 非収益消耗品に対する病院の診療報酬圧縮 | –0.6% | 世界全体;成熟市場で深刻 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

皮下ポート・ニードルフリーコネクタへの移行

BDのMaxPlusラインなどのニードルフリーコネクタは、米国の3,000以上の病院でCLABSI削減を示しており、臨床医の選好をハブレベルの感染管理へとシフトさせています [2]Becton, Dickinson and Company、「MaxPlusおよびMaxZeroニードルフリーコネクタ」、bd.com。SecurAcathのような皮下アンカーはCLABSIリスクを288%削減し、接着剤デバイスに挑戦しています。UV-C消毒デバイスは、コネクタ部位で病原体を管理することにより、従来の固定への依存をさらに低下させます。統合型代替品が普及するにつれて、単独の表面接着剤の販売は横ばいになる可能性があります。

製品リコールおよび有害事象訴訟の頻発

皮膚剥離や血流感染につながる固定の失敗は、リコールを引き起こし、責任リスクを高めます。米国および欧州連合における規制監視の強化により、メーカーは市販後試験およびコンプライアンス文書化にリソースを割り当てることを余儀なくされています。これらのコストは利益率を圧縮し、次世代デバイスの発売を遅らせる可能性があります。関連するブランドダメージは、リスク回避的な病院購買委員会での採用を遅らせ、カテーテル固定デバイス市場の短期的な成長を制限します。

単回使用プラスチックを制限するサステナビリティ規制

EU包装・包装廃棄物規制は、リサイクルおよび材料削減目標を課すことにより、従来のプラスチックからの移行を加速させています [3]Oliver Healthcare Packaging、「EU包装・包装廃棄物規制:医療への影響」、oliverhcp.com。病院は生分解性またはリサイクル可能なコンポーネントを提供するベンダーを好み、従来のポリ塩化ビニルポートフォリオを持つ企業に圧力をかけています。バイオプラスチックオプションの開発は多くの場合、原材料コストの上昇と再検証費用を伴い、長期的な関連性を確保しながらも近期の収益性を圧迫します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:中心静脈カテーテル革新の中での末梢静脈の優位性

末梢静脈固定デバイスは2025年のカテーテル固定デバイス市場の37.12%を占めました。中心静脈ソリューションは規模は小さいものの、重症ケアの複雑性とCLABSI予防義務により年平均成長率6.05%で拡大すると予測されています。これら2つのカテゴリは、透析や小児ケアなどの専門的なニーズに対応する動脈、尿路、その他のニッチな形式とともに、カテーテル固定デバイス市場規模の大部分を集合的に定義しています。

開発者は、日常的な部位検査を可能にする統合抗菌オーバーレイと透明で通気性のあるフィルムで末梢静脈製品を強化しています。中心静脈カテーテルの分野では、トンネル型PICC留置が非トンネル型ラインよりも優れた感染・脱落プロファイルを示しており、ベンダーはトンネリング技術に対応したアンカリングメカニズムの革新を促しています。力活性化分離デバイスに対する規制の明確化が予想されることで、カテーテル固定デバイス市場の成長見通しをさらに強化する追加的な製品差別化が促進されるはずです。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:腫瘍の加速を伴う心血管のリーダーシップ

心血管インターベンションは2025年のカテーテル固定デバイス市場規模の41.55%を占め、世界的に実施されるカテーテルベースの心臓手術の件数を反映しています。腫瘍・化学療法セグメントは年平均成長率6.55%と予測されており、数ヶ月にわたる中心静脈ラインの安定性を必要とする集中的ながん治療レジメンの強化から生じています。重症ケアおよび救急医療用途はICUの拡大から恩恵を受け、消化器泌尿器科および腎臓科は透析の有病率に結びついた安定した需要を維持しています。

メーカーは薬物送達のタイムスケール、無菌フィールド要件、および画像診断の互換性に合わせて固定デバイスを調整しています。革新には、急速なコード状況での迅速な検査のためのカラーコード付き接着剤ウィンドウや、内視鏡ナビゲーション用の低プロファイルアセンブリが含まれます。これらの改良により、病院は部門を超えて標準化でき、カテーテル固定デバイス市場への浸透を深めています。

エンドユーザー別:外来手術センター拡大の中での病院の優位性

病院は2025年のカテーテル固定デバイス市場の62.05%のシェアを保持しており、高い手術件数と複雑な症例構成によるものです。外来手術センターは年平均成長率6.46%で上昇すると予測されており、外来手術に対する低い間接費と支払者インセンティブを活用しています。在宅ケアプログラムは、メディケアおよび民間保険会社が在宅輸液を診療報酬の対象とするにつれて普及し、カテーテル固定デバイス市場のリーチを広げています。

外来手術センターの管理者は、迅速な回転スケジュールに適した素早く装着できる固定形式を求め、在宅ケア看護師は明確な指示を含むユーザーフレンドリーなキットを必要としています。複数の設定に対応した製品バンドルを提供するベンダーはクロスチャネルの効率性を獲得します。長期ケア施設は安定しているものの、褥瘡回避と高い皮膚適合性材料に焦点を当てたニッチな成長の場を代表しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年のカテーテル固定デバイス市場シェアの44.78%を保有しており、厳格な感染管理政策と堅固な診療報酬経路に支えられています。在宅輸液療法に関するメディケアの2025年規定は、デバイスの使用を居住環境にさらに拡大し、地域の成長の勢いを強化しています。

欧州は、病院がリサイクル可能または生分解性の固定コンポーネントを好むサステナビリティ規制に適応するにつれて一貫した拡大を示しており、製品の再設計と調達サイクルを推進しています。ドイツ、フランス、英国における臨床研究の集中が、感染管理と環境目標の両方を満たす革新的な接着剤の現地採用を加速させています。

アジア太平洋は2031年まで年平均成長率6.88%で世界平均を上回るペースで成長する見込みです。中国とインドにおける医療インフラの近代化と、日本と韓国における高齢化人口が相まって、高度な血管アクセスソリューションへの需要を牽引しています。規制調和イニシアチブが承認を合理化し、多国籍メーカーが現地のケアプロトコルに対応しながら統一された製品ラインを展開できるようにしています。

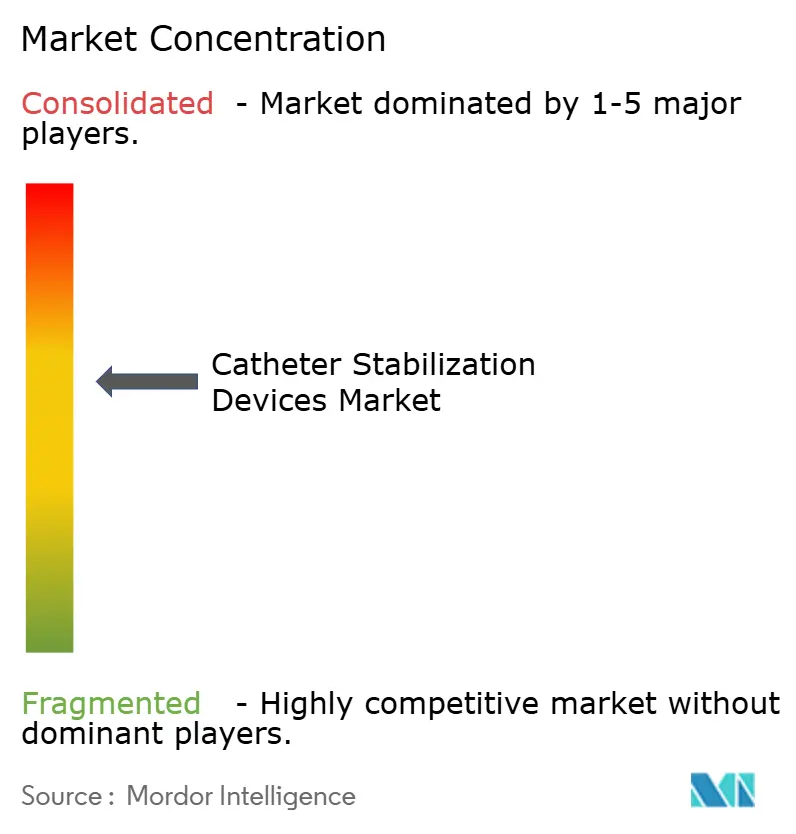

競合環境

カテーテル固定デバイス市場は中程度の断片化を特徴としています。Becton, Dickinsonや3Mなどの確立されたメーカーは、R&Dの規模、広範な流通、強力な臨床エビデンスに依存してシェアを守っています。BDによるEdwards Lifesciencesのクリティカルケア資産の42億米ドルの買収は、モニタリングと血管アクセスを統合するプラットフォームを構築し、競争圧力を強化しています。

中堅プレーヤーはニッチなユースケースに注力しています。TeleflexによるBIOTRONIKの血管ユニットの7億6,000万ユーロでの買収は冠動脈ポートフォリオを強化し、Cook MedicalとBedal Internationalの提携はFlexGRIP固定ツールでドレナージラインを拡大しています。スタートアップはAI設計を活用してカテーテル表面の細菌コロニー形成を100倍削減し、未充足の感染予防ギャップをターゲットにしています。

製品差別化は抗菌活性、皮膚への優しさ、および装着速度を中心としています。サステナビリティへの配慮がポリ乳酸などのバイオプラスチックの研究を促進していますが、スケール経済は依然として不確実です。競争力のある価格でアウトカム改善を実証できる企業は、カテーテル固定デバイス市場内で増分シェアを獲得する位置にあります。

カテーテル固定デバイス業界リーダー

Baxter

Becton, Dickinson & Company

Medline Industries Inc.

3M

B.Braun SE

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:B. Braun Medicalは、区域麻酔中の変位を最小化し、患者の安全性と疼痛管理を強化するClik-FIX硬膜外・末梢神経ブロックカテーテル固定デバイスを発売しました。

- 2024年2月:Cook MedicalはBedal Internationalと提携し、FlexGRIPカテーテル固定デバイスを経皮的ドレナージポートフォリオに追加し、治療プロトコル全体にわたる患者の快適性を向上させました。

- 2023年4月:ConvaTecは、感染予防の提供を強化するために一酸化窒素抗菌技術プラットフォームを買収しました。

カテーテル固定デバイス世界市場レポートの範囲

レポートの範囲によると、カテーテル固定デバイスまたは保持デバイスとは、留置尿道カテーテルを固定するために使用される製品です。カテーテル固定デバイスは、縫合、縫合不要デバイス、テープおよびドレッシングの3つの主要カテゴリに分類されています。カテーテル固定は、アクセスデバイスの完全性を維持し、カテーテルの移動とアクセスの喪失を防ぐために使用されます。カテーテル固定デバイス市場は、製品別(動脈固定デバイス、中心静脈カテーテル固定デバイス、末梢固定デバイス、尿道カテーテル固定デバイス、胸腔ドレーンチューブ固定デバイス、その他の固定デバイス)、エンドユーザー別(病院、在宅ケア環境、その他のエンドユーザー)、地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)でセグメント化されています。市場レポートはまた、世界の主要地域にわたる17の異なる国の推定市場規模とトレンドをカバーしています。レポートは上記セグメントの金額(百万米ドル)を提供しています。

| 末梢静脈カテーテル固定デバイス |

| 中心静脈カテーテル固定デバイス |

| 動脈カテーテル固定デバイス |

| 尿道カテーテル固定デバイス |

| その他のニッチ固定デバイス |

| 心血管手術 |

| 腫瘍・化学療法 |

| 重症ケア・救急医療 |

| 消化器泌尿器科・腎臓科 |

| 疼痛管理・麻酔 |

| 病院 |

| 外来手術センター |

| 在宅ケア・在宅医療プログラム |

| 長期ケア・熟練看護施設 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| フランス | |

| 英国 | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議 |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品別 | 末梢静脈カテーテル固定デバイス | |

| 中心静脈カテーテル固定デバイス | ||

| 動脈カテーテル固定デバイス | ||

| 尿道カテーテル固定デバイス | ||

| その他のニッチ固定デバイス | ||

| 用途別 | 心血管手術 | |

| 腫瘍・化学療法 | ||

| 重症ケア・救急医療 | ||

| 消化器泌尿器科・腎臓科 | ||

| 疼痛管理・麻酔 | ||

| エンドユーザー別 | 病院 | |

| 外来手術センター | ||

| 在宅ケア・在宅医療プログラム | ||

| 長期ケア・熟練看護施設 | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議 | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

現在の販売をリードしている製品カテゴリはどれですか?

末梢静脈固定デバイスは2025年に37.12%のシェアを保有しており、ケア環境全体での普遍的な使用を反映しています。

カテーテル固定デバイス市場の主要プレーヤーは誰ですか?

Baxter、Becton, Dickinson & Company、Medline Industries Inc.、3M、B.Braun SEがカテーテル固定デバイス市場で事業を展開する主要企業です。

カテーテル固定デバイス市場で最も成長が速い地域はどこですか?

アジア太平洋は予測期間(2026年〜2031年)において最も高い年平均成長率で成長すると推定されています。

外来センターにおけるカテーテル固定ソリューションへの需要はどのくらいの速さで成長していますか?

外来手術センターは2031年まで年平均成長率6.46%を記録すると予測されており、病院の成長を上回っています。

最終更新日: