NICUカテーテル市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

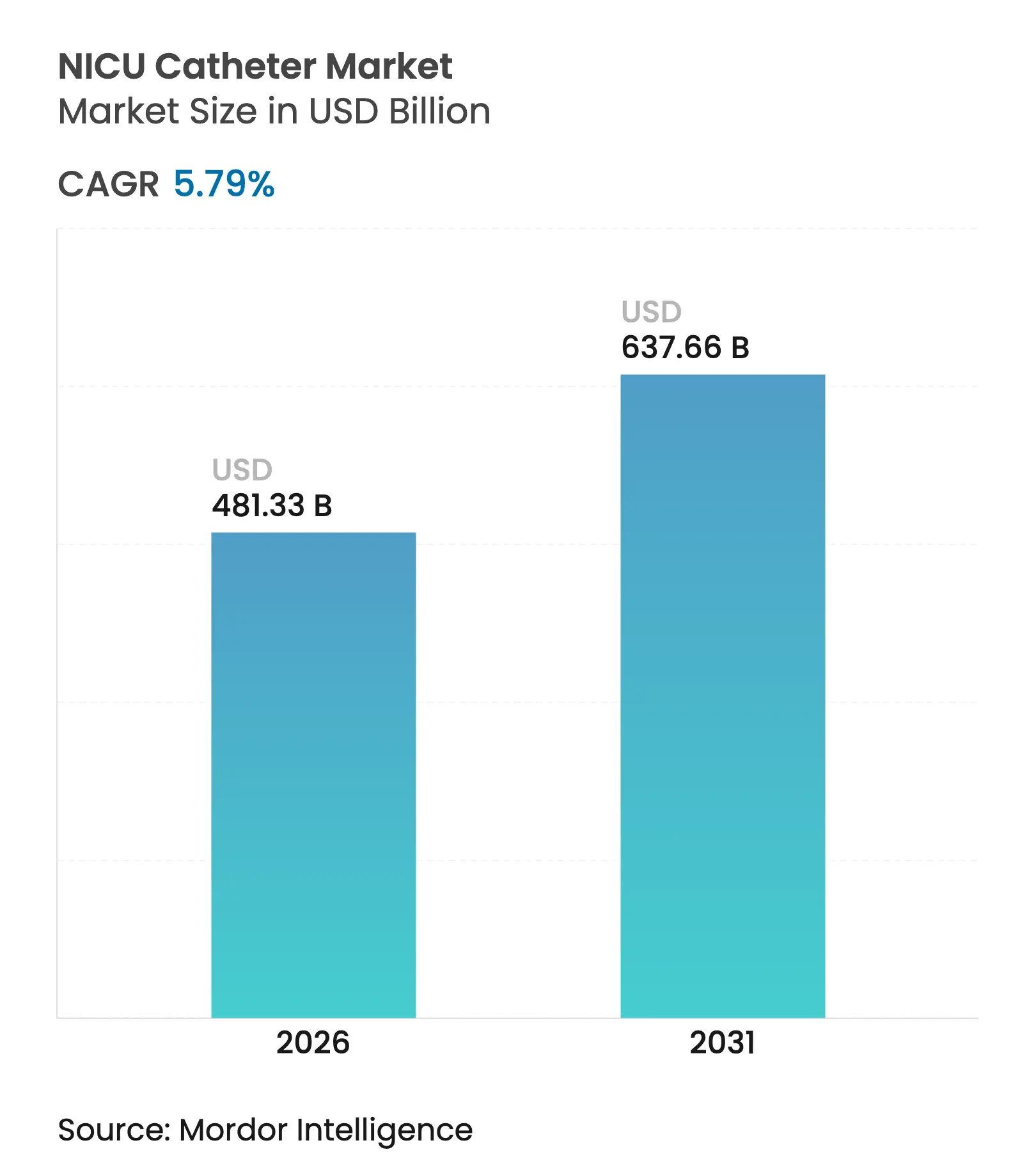

| 市場規模 (2026) | 481.33 十億米ドル |

| 市場規模 (2031) | 637.66 十億米ドル |

| 成長率 (2026 - 2031) | 5.79% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるNICUカテーテル市場分析

NICUカテーテル市場規模は2025年に4,549億9,000万米ドルと評価され、2026年の4,813億3,000万米ドルから2031年には6,376億6,000万米ドルへと、予測期間(2026年~2031年)中に5.79%のCAGRで成長すると推定されています。特にアジア太平洋およびラテンアメリカにおけるレベルIIIおよびレベルIV施設への投資増加は、処置時間を短縮し生存アウトカムを改善する高度なラインへの施設需要を押し上げています。また、医療の質指標が診療報酬に直結するようになったことで、病院は感染予防コーティングを施したカテーテルを選好し、中心ライン関連血流感染(CLABSI)リスクを低減する製品への体系的な移行が進んでいます。一方、マイクロボアポリマーへのサプライチェーン圧力は素材代替と国内製造パートナーシップを促進し、高成長地域における在庫を安定させています。ベンダーはAI支援ナビゲーション、抗菌性表面、圧力感知ハブを製品ラインに組み込むことで差別化を図っており、この戦略はスイッチングコストを引き上げ、NICUカテーテル市場におけるプレミアム価格設定を持続させています。

主要レポートポイント

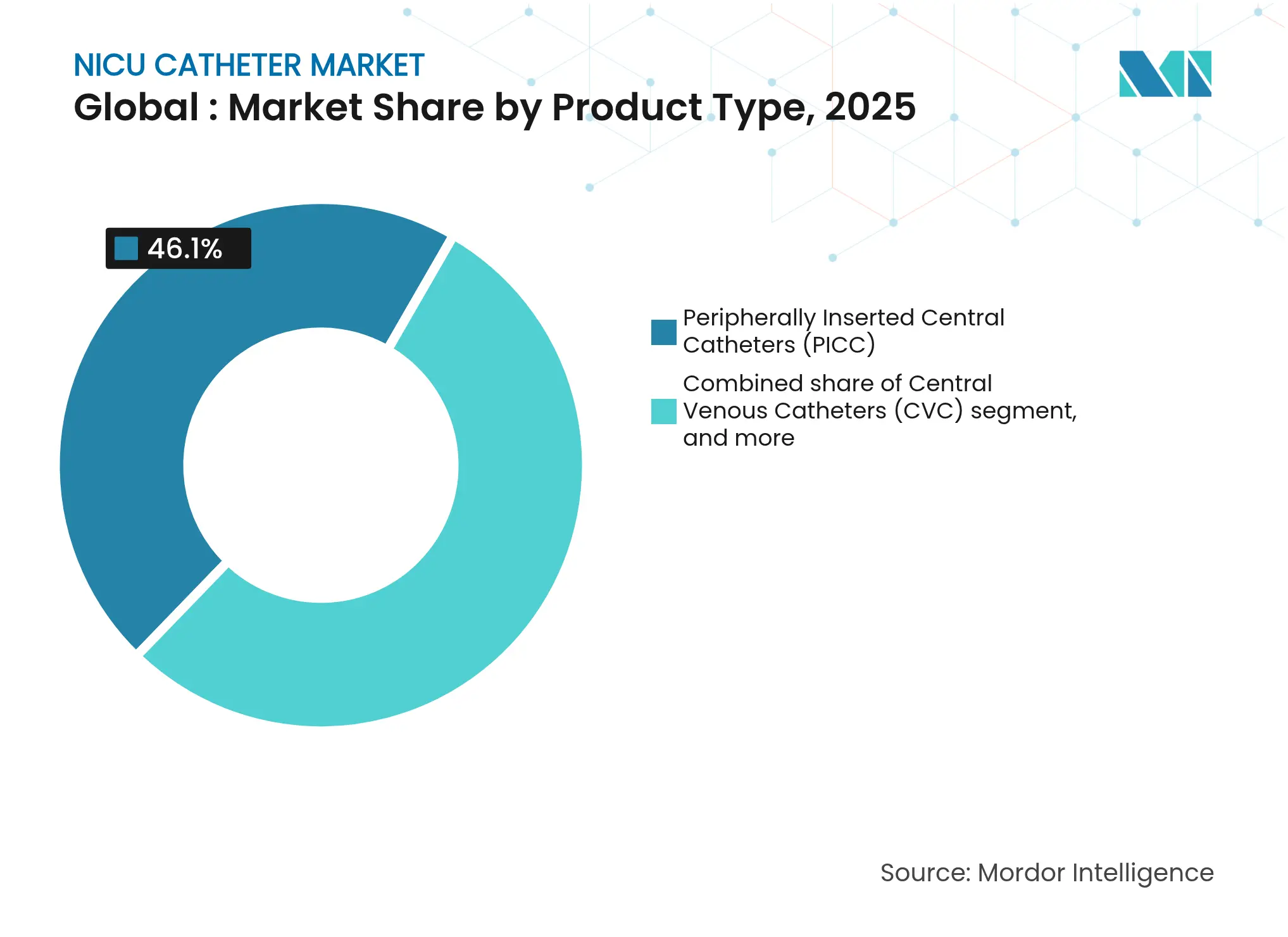

- 製品タイプ別では、末梢挿入型中心静脈カテーテル(PICC)が2025年のNICUカテーテル市場において46.10%のシェアを占め、一方で臍静脈カテーテル(UVC)は2031年までに8.10%のCAGRで成長すると予測されています。

- カテーテル素材別では、ポリウレタンが2025年のNICUカテーテル市場シェアの45.05%を獲得しており、ポリエチレン/PVCは2031年に向けて8.20%のCAGRで拡大すると見込まれています。

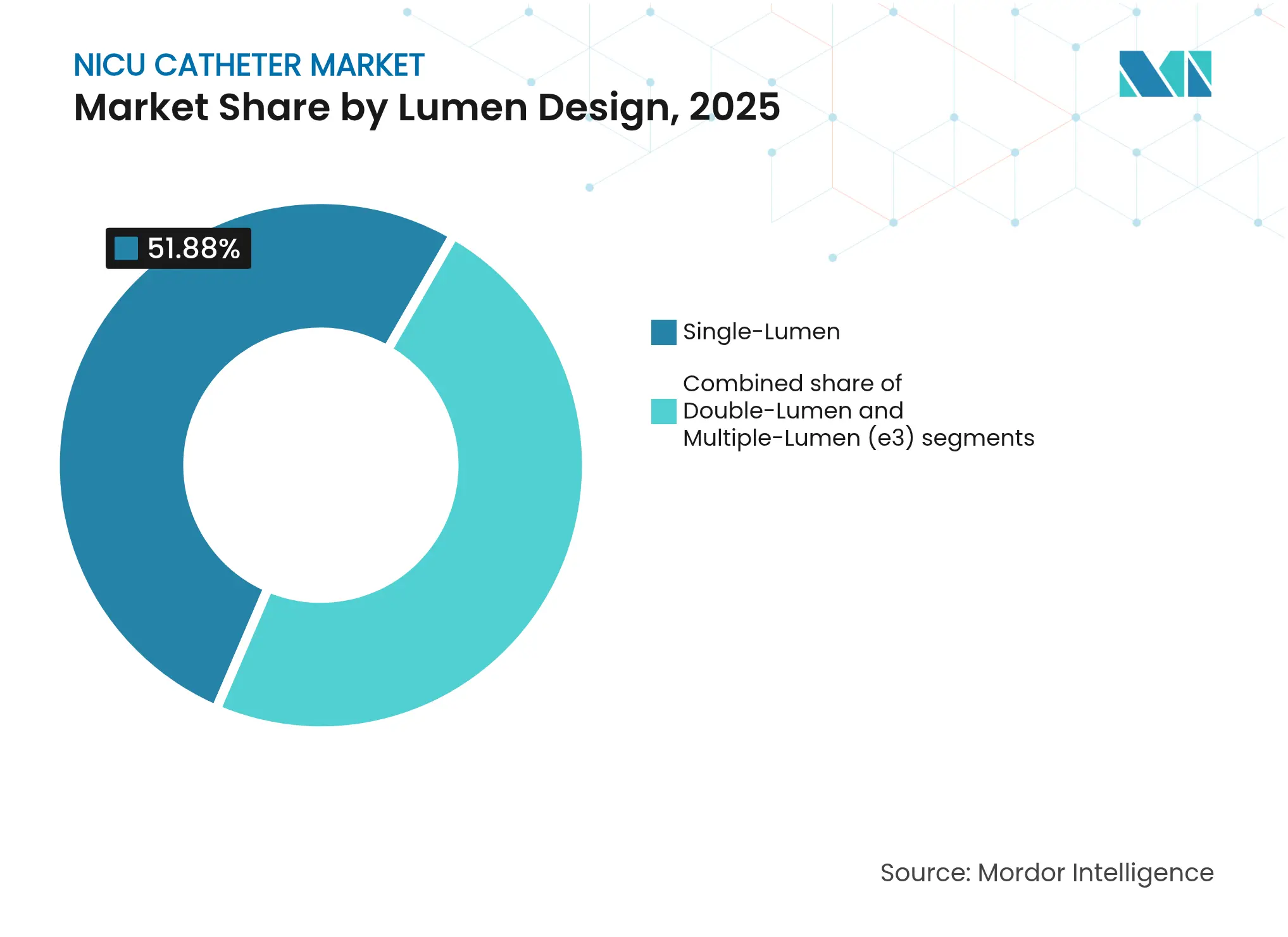

- ルーメン設計別では、シングルルーメンラインが2025年のNICUカテーテル市場規模の51.88%を占め、マルチルーメンデバイスは2026年から2031年にかけて7.85%のCAGRで進展すると予測されています。

- エンドユーザー別では、病院が2025年のNICUカテーテル市場において57.10%のシェアを保有していますが、外来手術センターは9.22%のCAGRで最も急速な拡大を示しています。

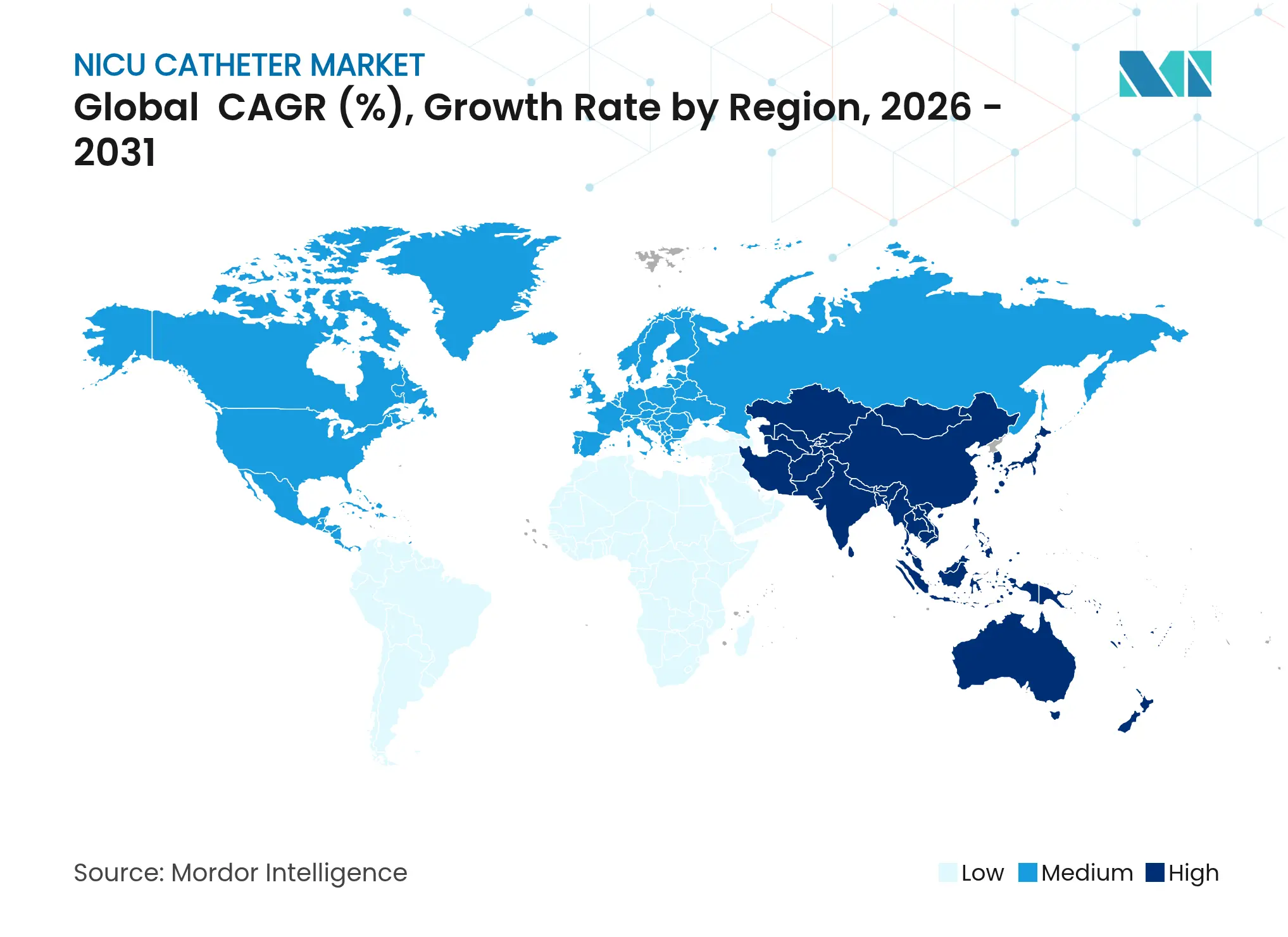

- 地域別では、北米が2025年のNICUカテーテル市場シェアの41.90%を占めて首位を維持していますが、アジア太平洋は同期間に7.18%のCAGRを記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

NICUカテーテル市場のグローバルトレンドと考察

ドライバー影響分析*

| ドライバー | CAGRへの影響度(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 世界的な早産発生率の上昇 | +1.8% | 世界全体;アジア太平洋・サハラ以南アフリカで最高 | 長期(4年以上) |

| 新生児血管アクセスデバイスにおける技術革新 | +1.5% | 北米とEUが主導;アジア太平洋での採用が続く | 中期(2〜4年) |

| レベルIIIおよびレベルIVのNICUインフラへの投資増加 | +1.2% | アジア太平洋が中核;中東・アフリカ、ラテンアメリカへの波及 | 長期(4年以上) |

| 感染予防プロトコルおよびバンドルの採用拡大 | +0.9% | 世界全体;先進国市場での普及が速い | 短期(2年以内) |

| 小規模NICUによるカテーテル製造アウトソーシングへのシフト | +0.6% | 主に北米とEU | 中期(2〜4年) |

| AI支援カテーテル先端ナビゲーションシステムの台頭 | +0.4% | 北米が主導;EUとアジア太平洋が追随 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

世界的な早産発生率の上昇

毎年およそ1,500万人の赤ちゃんが早産で生まれており、多くは栄養管理、輸液、診断のためにNICU長期滞在中に複数のカテーテルを必要とします。超早産新生児における標準化された臍帯カテーテル挿入深度6cmは現在、挿入精度のガイドとなっており、妊娠22週での生存率41%、23週での生存率64%への向上に貢献しています[1]米国国立衛生研究所(National Institutes of Health)、「標準化された臍帯カテーテル深度がアウトカムを改善する」、pubmed.ncbi.nlm.nih.gov。先進国における母親の高齢化もさらに早産リスクを高めており、低・中所得国における報告体制の整備は、従来よりも高いベースライン発生率を明らかにしています。カテーテル使用数の増加はデバイス総需要量を直接押し上げ、NICUカテーテル市場全体の需要を拡大させています。挿入深度標準に関するコンセンサスの高まりも、位置決め精度が実証されたブランドカテーテルへの病院の選好を促進しています。

新生児血管アクセスデバイスにおける技術革新

腔内心電図(IC-ECG)ガイダンスは、ランドマーク法の78.8%に対してPICC初回成功率を95%に向上させ、合併症を23.75%から3.75%に大幅に削減します。使い捨て圧力トランスデューサーは、特定の圧力カットポイントにおいて臍帯動脈では100%の精度、静脈ラインでは97%の感度で動脈と静脈の留置を識別します[2]J. Smith et al.、「臍帯カテーテル法におけるリアルタイム圧力トランスデューサー」、nature.com。これらの革新はX線被曝と処置時間を削減し、NICUカテーテル市場においてプレミアムラインの病院採用を加速させる利点をもたらします。AI駆動ナビゲーションはIC-ECGを補完し、最適な角度を予測してリアルタイムの偏差アラートを発出しますが、普及は堅牢なデジタルインフラを持つ三次施設に集中しています。継続的なセンサー統合は、臨床医がカテーテルごとの留置時間とパフォーマンスを追跡するための分析ダッシュボードにもデータを供給します。

レベルIIIおよびレベルIVのNICUインフラへの投資増加

アジア太平洋の病院システムは、専門医療に対する中産階級の高まる期待に応えるべく、三次新生児医療能力の拡充を進めています。資本投資プログラムには在庫管理ツール、スタッフシミュレーションラボ、マルチルーメンカテーテルセットが統合されており、NICUカテーテル市場におけるベッドあたりのデバイス利用率を総合的に向上させています。英国ノッティンガムのクイーンズ・メディカル・センターも同様のモデルに従い、施設を近代化してより重篤な新生児に対応するための標準化されたカテーテルキットを採用しています。レベルIVユニットにおける看護師対患者比率に関する規制上の要件は、より少ないアクセスポイントからの同時輸液を可能にするラインへの需要を高めています。バーコード対応追跡システムはさらに再発注サイクルを加速し、ベンダーとの関係を強化することで、NICUカテーテル市場の成長を後押ししています。

感染予防プロトコルおよびバンドルの採用拡大

ライリー病院のNICUにおけるCLASBIバンドルは、11年間で感染率を1,000ライン日あたり4.8件から0.37件に削減しました。シミュレーションベースのトレーニングにより、別の三次施設では1,000中心ライン日あたりの感染率が2.1件から0.692件に低下し、広く普及しています。その後、病院は当初コストが15%上昇するにもかかわらず、コーティングまたは含浸ラインへとシフトしています。これは、CLABSI1件を回避することで、ケア費用が約21,400米ドル節約されるためです。購買委員会は現在、ベンダー評価に感染管理指標を組み込んでおり、これはNICUカテーテル市場においてプレミアムデバイスを優遇する動きです。持続的なアウトカム改善は、抗菌性表面を持つ高度カテーテルへの予算配分の継続を正当化しています。

抑制要因影響分析*

| 抑制要因影響分析 | CAGRへの影響度(〜%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 厳格な規制および品質コンプライアンス要件 | −0.8% | 世界全体;規制強度は管轄区域により異なる | 長期(4年以上) |

| カテーテル関連血流感染の高いリスク | −0.6% | 世界全体;リソースが限られた環境でより顕著 | 中期(2〜4年) |

| 医療グレードのマイクロボアポリマーのサプライチェーン制約 | −0.5% | アジア太平洋・ラテンアメリカにおける地域的な供給不足 | 短期(2年以内) |

| 代替オプションとしての長期留置型末梢静脈カテーテルの採用 | −0.4% | 北米・EUの外来診療環境 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

厳格な規制および品質コンプライアンス要件

米国食品医薬品局(FDA)は2026年2月にその品質システム規制をISO 13485と整合化させる予定であり、カテーテルメーカーは相当な費用をかけてトレーキング、文書化、リスク管理システムのアップグレードを迫られています[3]FDA(米国食品医薬品局)、「品質システム規制改正」、federalregister.gov。中小企業は比例的に重い負担に直面しており、製品発売が遅延し、NICUカテーテル市場の成長が鈍化する可能性があります。欧州医療機器規則(EU MDR)の期限は、追加の認証機関による審査を要求することで課題を複雑にし、一部の企業は事業統合や技術ライセンスアウトを選択しています。所定変更管理計画(PCCP)は、新たな製造前承認(PMA)申請なしに段階的改良を可能にすることで逃げ道の一つとなっていますが、初期の臨床エビデンスの取りまとめには依然として多大なコストがかかります。したがって、コンプライアンスコストは、小規模なイノベーターが資本力のある多国籍企業と組む形でM&A活動を加速させる可能性があります。

カテーテル関連血流感染の高いリスク

院内発症菌血症は1,000患者日あたり1.1件発生しており、中心ラインが存在する場合には死亡率が大幅に上昇します。後期発症型新生児敗血症は、培養陽性例では超低出生体重児の10.8%に、培養陰性例では30%に影響を及ぼしており、バンドルプロトコルにもかかわらず持続する脆弱性を浮き彫りにしています。スタフィロコッカス・カピティスなどの耐性菌は治療を複雑にし、しばしばラインの抜去を必要とします。これにより治療が中断し、デバイス使用量が増加します。リソースが限られた環境では、スタッフ不足や不十分な滅菌処理がリスクを増幅させ、NICUカテーテル市場の利用拡大に寄与しうる長期留置型またはマルチルーメンラインの慎重な採用を促しています。感染1件あたりの経済的損失は、長期入院および神経発達フォローアップにより平均50,000米ドルに達し、予算を圧迫して保守的な購買行動を強化しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:PICCの優位性とUVCの革新

末梢挿入型中心静脈カテーテル(PICC)は、臨床医の高い習熟度と初回成功率95%を実現するAIガイド留置システムにより、2025年のNICUカテーテル市場シェアの46.10%を占めました。一方、臍静脈カテーテル(UVC)は、標準化された6cm挿入ガイドラインが位置不良を低減し、超早産新生児の生存率を向上させることで、8.10%のCAGRで成長しています。Utah Medical Productsは堅調なUVC需要が2024年売上の相当部分を占めたと述べており、専門的な新生児アクセスに対する臨床現場の需要拡大を示しています。デバイスエンジニアは新しいUVCラインに圧力感知ハブを追加し、再留置イベントを半減させ、このセグメントに対する病院の信頼を強化しています。

PICCの革新は抗血栓性コーティングと薄壁プロファイルによって継続しており、流量を維持しながら挿入時の外傷を軽減するという利点が、高度急性期センターのこのプラットフォームへの忠実度を保っています。中心静脈カテーテル(CVC)は急速な輸液補充を必要とする外科的新生児向けの重要なニッチを占めており、特殊なドレナージおよびモニタリングラインは競争が少ないことからプレミアム価格が維持されています。したがって、競争上の優位性は製品ポートフォリオの広さにかかっており、PICCとUVCの両方を提供するサプライヤーはより広い処方箋への浸透を達成し、NICUカテーテル市場の成長を強化しています。

注記: 個別セグメントのシェアはレポート購入時に提供されます

カテーテル素材別:ポリマー革新が成長を牽引

ポリウレタンは、その引張強度と画像診断での視認性が日常的な臨床要件に合致することから、2025年のNICUカテーテル市場規模の45.05%を占めて首位を維持しました。コスト圧力を受ける病院は、同等の剛性をより低い単価で提供するポリエチレン/PVCブレンドへの移行を強めており、このセグメントは2031年に向けて8.20%のCAGRで拡大しています。抗菌性PVC樹脂は現在、実験室試験でスタフィロコッカス・アウレウスに対して99%の殺菌効果を示しており、価格以外の臨床的根拠を提供しています。シリコーンは、プレミアム価格による普及制限にもかかわらず、その比類ない生体適合性から慢性留置ラインの定番素材であり続けています。

複合素材および先進ポリマーは、初期試験でCLASBI発生率を42%低減する薬物溶出または銀イオン層を組み込んでいますが、多層押出しのスケールアップには大規模メーカーのみが調達可能な高額な設備投資が必要です。2024年の医療グレードポリウレタンの一時的な供給不足が単一ソース依存の脆弱性を露呈し、病院グループによる戦略的在庫積み増しとサプライヤー多様化を促しました。東南アジアにおける樹脂製造能力の増強は2026年までに供給制約を緩和し、コスト格差を縮小させ、NICUカテーテル市場における素材選好を再形成する可能性があります。

ルーメン設計別:複雑性がマルチルーメン採用を促進

シングルルーメンカテーテルは、ルーチンの輸液や間欠的採血のニーズを満たすとして2025年に51.88%の需要シェアを維持しました。しかし、妊娠28週未満の新生児の生存率向上により、単一アクセスポイントからの同時輸液、採血、モニタリングが必要となることから、マルチルーメンデバイスは7.85%のCAGRで成長しています。すでに米国98施設に導入されているテルモのリカプラットフォームは、最適化された流体力学と導入後の市場シェア20〜25%獲得の見込みを組み合わせており、高度設計の商業的牽引力を示しています。マルチルーメンカテーテルはシングルルーメンラインの1.8倍のコストになりえますが、挿入回数の減少と在院日数の短縮によってプレミアム価格が正当化されることが多く、NICUカテーテル市場の拡大を後押ししています。

デバイスエンジニアは内径を犠牲にすることなく外形プロファイルを細くすることで、血栓リスクを軽減し、脆弱な血管への挿入を容易にしています。ダブルルーメンラインは、機能性と感染リスクのバランスをとりながら、移行期の急性度ニーズに対応しています。メーカーはシミュレーショントレーニングをバンドルすることで閉塞イベントを17%削減し、ユーザーの信頼を固めています。この戦略はNICUカテーテル市場におけるベンダーと病院の関係を強化しています。

注記: 個別セグメントのシェアはレポート購入時に提供されます

エンドユーザー別:外来手術センターの成長が病院の優位性に挑戦

病院は、統合型画像診断、外科的バックアップ、経験豊富な血管チームにより、2025年のNICUカテーテル市場需要の57.10%を占めました。しかし、外来手術センターは、小型化された超音波とAIナビゲーションにより安全な外来でのカテーテル留置が可能になったことで、9.22%のCAGRで急拡大しています。支払者は、外来手術センターでの処置を同等の病院サービスより10〜15%低い診療報酬で還付することでこのシフトを後押ししており、アウトカムを損なうことなく医療費の節減を実現しています。

慢性新生児疾患を治療する専門クリニックは巡回カテーテルチームを配置し、地域の医療拠点に専門知識を広げ、デバイスの回転率を高めています。訪問医療機関は現在、テレヘルス監督下で維持ラインを装着した安定した早産児を管理しており、NICUカテーテル市場において規模は小さいながらも拡大しているコホートを形成しています。使い捨てキットとリモートモニタリングダッシュボードをバンドルするメーカーは分散型プロバイダーの間での足がかりを確保しており、一方で病院の統合は購買グループを通じたボリューム契約に需要を集約し、小規模ベンダーを圧迫しています。全体として、多チャネルにわたる需要の多様性がNICUカテーテル市場の堅調な成長を支えています。

地域分析

北米は、成熟したNICUネットワーク、明確なFDA承認経路、アウトカムベースの診療報酬によるプレミアムライン支出の維持から、2025年のNICUカテーテル市場シェアの41.90%を保持しました。Memorial HermannやAdventHealth Orlandoなどの主要システムはレベルIVベッドとバーコード在庫ツールを追加し、再発注を効率化することでベンダーとの関係を深め、地域需要を安定させています。しかし、出生数の伸び悩みと価格交渉が成長を抑制しており、サプライヤーはNICUカテーテル市場においてプレミアムポジショニングを正当化するAIおよび抗菌付加価値機能に注力するよう促されています。

アジア太平洋は、大規模な出生コホートと三次新生児センターへの積極的な公的支出により、2031年に向けて7.18%のCAGRで最も急速に成長している地域です。国産化要件は多国籍企業と国内OEMとの合弁事業を促進し、輸入関税を引き下げ、アフターサービスの拠点を拡大しています。ASEAN諸国および南アジアにわたる規制の断片化により登録期間が長期化していますが、地域ハブが申請書類の取りまとめを集約して申請を迅速化し、NICUカテーテル市場の普及率が低い第二層都市へのベンダー参入を支援しています。

欧州は、ユニバーサルヘルスケアとエビデンスベースの調達が強固な臨床アウトカムデータを持つカテーテルを優遇することから、安定した拡大を示しています。EU MDRからの英国の乖離は複雑さを加えていますが、相互承認の取り組みにより2027年までに二重監査負担を最小化することを目指しています。中東・アフリカと南米は合わせて一桁台のシェアを保有していますが、高い弾力性を示しています。多国間融資がNICU建設に充当されており、基本的なインフラと訓練を受けたスタッフが整備され次第、これらの地域が加速した成長に向けて位置づけられています。

競争環境

NICUカテーテル市場は適度に集中しており、主要企業は広範なポートフォリオと規制上の専門知識を活用してシェアを守り、中堅企業はポリマー科学や地域流通においてニッチを開拓しています。ICU MedicalによるSmiths Medicalの統合は新生児向けラインを強化し、アーガイルラインを輸液ポンプと血管アクセスを組み合わせたエンタープライズ契約に取り込みました。VygonのModified Seldinger Technique(修正セルジンガー法)は処置ステップを25%削減し、診療ガイドラインで引用されるようになり、欧州の新生児専門医の間でブランドの評判を高めています。

Becton Dickinsonによるエドワーズライフサイエンシーズのクリティカルケア部門の42億米ドルの買収は、モニタリングとアクセスのポートフォリオを深化させ、価値重視の医療システムにとって魅力的なバンドル取引を可能にしました。TeleflexはBIOTRONIKの血管事業を2025年7月に7億6,000万ユーロで買収し、2025年下半期に1億7,700万ユーロの収益を追加し、新生児向け製品を補完する末梢インターベンションの拡大を強化しました。AMATEKのEMCなどの受託製造業者は、小規模ブランドからのアウトソーシング需要を獲得し、NICUカテーテル市場のグローバル拡大を支えるISO 13485準拠の押出成形および組立サービスを提供しています。

技術が主要な差別化要因であり、AIナビゲーション、抗菌コーティング、圧力感知ハブが測定可能なアウトカム優位性を追求する企業のマーケティングキャンペーンの中心を占めています。特許出願は素材革新にますます焦点を当てており、例えばB. Braunの弾性変形可能バルブは、プロファイル高さを上げることなく片手での挿入を可能にしています。地域拡大はしばしば、特にアジア太平洋および南米において地域の影響力が処方箋獲得に影響を与える流通業者アライアンスにかかっており、これらの業者は規制上のノウハウと病院との関係を提供しています。

NICUカテーテル業界リーダー

Cardinal Health Inc.

ICU Medical Inc. (Smiths Medical, Inc.)

Vygon SA

Utah Medical Products, Inc.

B. Braun Melsungen AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:TeleflexはBIOTRONIKの血管インターベンション事業を7億6,000万ユーロで買収を完了し、2025年下半期に1億7,700万ユーロの収益を追加、2026年以降は年6%の成長を見込んでいます。

- 2025年4月:MedtronicはOmniaSecure除細動リードについてFDA承認を取得しました。サイズは4.7フレンチで、主要合併症なしに95.8%の植込み成功率を達成しています。

- 2025年3月:FDAは早産新生児を毒性から保護するため、小容量非経口薬のアルミニウム上限に関するドラフトガイダンスを発行しました。

- 2024年11月:CMSはMedtronicのSymplicity Spyral腎デナーベーションカテーテルに対して2025年1月から有効なパススルー支払いを承認し、病院の導入コストを軽減しました。

- 2024年8月:テルモは米国施設への98件のリカ導入実績を報告し、導入後の市場シェア20〜25%獲得を目標としています。

NICUカテーテルグローバル市場レポートの調査範囲

本レポートの調査範囲として、NICUカテーテルは早産児への栄養補給、採血、薬剤投与のための血管アクセスとして使用されます。例えば、臍帯動脈カテーテル(UAC)は、繰り返しの針刺しなしに異なる時点で乳児から採血するために使用されます。また、乳児の血圧を継続的にモニタリングするためにも使用できます。NICUカテーテル市場は、製品タイプ(末梢挿入型中心静脈カテーテル(PICC)、中心静脈カテーテル(CVC)、臍静脈カテーテル(UVC)、その他)、エンドユーザー(病院、専門クリニック、外来手術センター、その他)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によって区分されています。市場レポートはまた、世界主要地域にわたる17カ国の推定市場規模とトレンドも網羅しています。レポートは上記セグメントの金額(単位:百万米ドル)を提供しています。

| 末梢挿入型中心静脈カテーテル(PICC) |

| 中心静脈カテーテル(CVC) |

| 臍静脈カテーテル(UVC) |

| その他の製品タイプ |

| ポリウレタン |

| シリコーン |

| ポリエチレン/PVC |

| 複合素材・先進ポリマー |

| シングルルーメン |

| ダブルルーメン |

| マルチルーメン(3以上) |

| 病院 |

| 専門クリニック |

| 外来手術センター |

| その他のエンドユーザー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 製品タイプ別 | 末梢挿入型中心静脈カテーテル(PICC) | |

| 中心静脈カテーテル(CVC) | ||

| 臍静脈カテーテル(UVC) | ||

| その他の製品タイプ | ||

| カテーテル素材別 | ポリウレタン | |

| シリコーン | ||

| ポリエチレン/PVC | ||

| 複合素材・先進ポリマー | ||

| ルーメン設計別 | シングルルーメン | |

| ダブルルーメン | ||

| マルチルーメン(3以上) | ||

| エンドユーザー別 | 病院 | |

| 専門クリニック | ||

| 外来手術センター | ||

| その他のエンドユーザー | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

NICUカテーテル分野は2026年にどの規模に達しますか?

このセグメントは2026年に4,813億3,000万米ドルと評価されます。

2031年にかけての年平均成長率(CAGR)予測はどの程度ですか?

2026年から2031年にかけて5.79%のCAGRが予測されています。

最も速い収益成長を記録している製品ラインはどれですか?

臍静脈カテーテル(UVC)がトップであり、8.10%のCAGRで成長しています。

なぜマルチルーメン設計が臨床医に好まれるようになっているのですか?

単一のアクセスポイントから同時輸液、採血、モニタリングが可能となり、穿刺回数の削減と在院日数の短縮につながるためです。

近期的に最も大きな拡大ポテンシャルを提供している地域はどこですか?

アジア太平洋が最も高い勢いを示しており、大規模な出生コホートと新しいレベルIII/IV NICU施設により7.18%のCAGRで成長しています。

人工知能は新生児カテーテル留置をどのように変革していますか?

AIガイドナビゲーションにより位置不良イベントが約3分の1削減され、処置時間も数分短縮されることで、より安全で迅速な留置が支援されています。

最終更新日: