カタログ管理システム市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

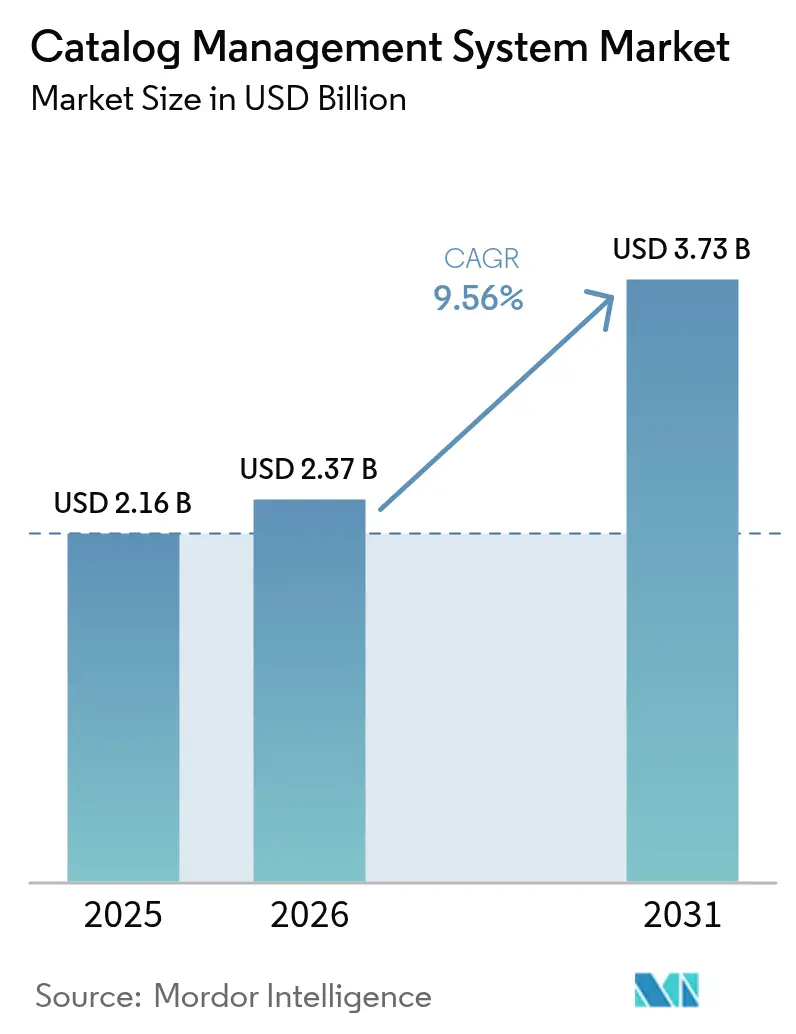

| 市場規模 (2026) | 2.37 十億米ドル |

| 市場規模 (2031) | 3.73 十億米ドル |

| 成長率 (2026 - 2031) | 9.56% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるカタログ管理システム市場分析

カタログ管理システム市場規模は2025年に21億6,000万USDと評価され、2026年の23億7,000万USDから2031年には37億3,000万USDに達すると推定されており、予測期間(2026年~2031年)中のCAGRは9.56%です。この成長は、企業がオムニチャネルコマース、ハイパーパーソナライゼーション、および欧州連合のデジタル製品パスポート要件などの規制への準拠を推進するために、製品・サービス・価格データを統合していることに起因しています。ローコード統合、AI駆動のエンリッチメント、および事前構築済みコネクタを組み合わせたクラウドソフトウェアスイートがオンプレミスプラットフォームを引き続き置き換えており、バイヤーが外部のデータガバナンス専門知識を求めるにつれてサービスエンゲージメントも拡大しています。小売業者は数百万のSKUをウェブサイト、モバイルアプリ、マーケットプレイス、実店舗などさまざまなチャネルにわたって同期させる必要があるため、最大のシェアを占めています。一方、個別製造業者はカタログデータをPLMおよびデジタルツインワークフローに組み込むことで最も速い成長を記録しています。[1]Siemens、「Teamcenter PLMソフトウェア」、plm.sw.siemens.com カタログデータ管理者の不足、継続的なサイバーセキュリティの脅威、およびレガシーERPとCRM統合の複雑さが全体的な勢いを抑制していますが、クラウドプロバイダーおよび専門PIMベンダーによる積極的な投資により、見通しは引き続き明るい状況です。

主要レポートのポイント

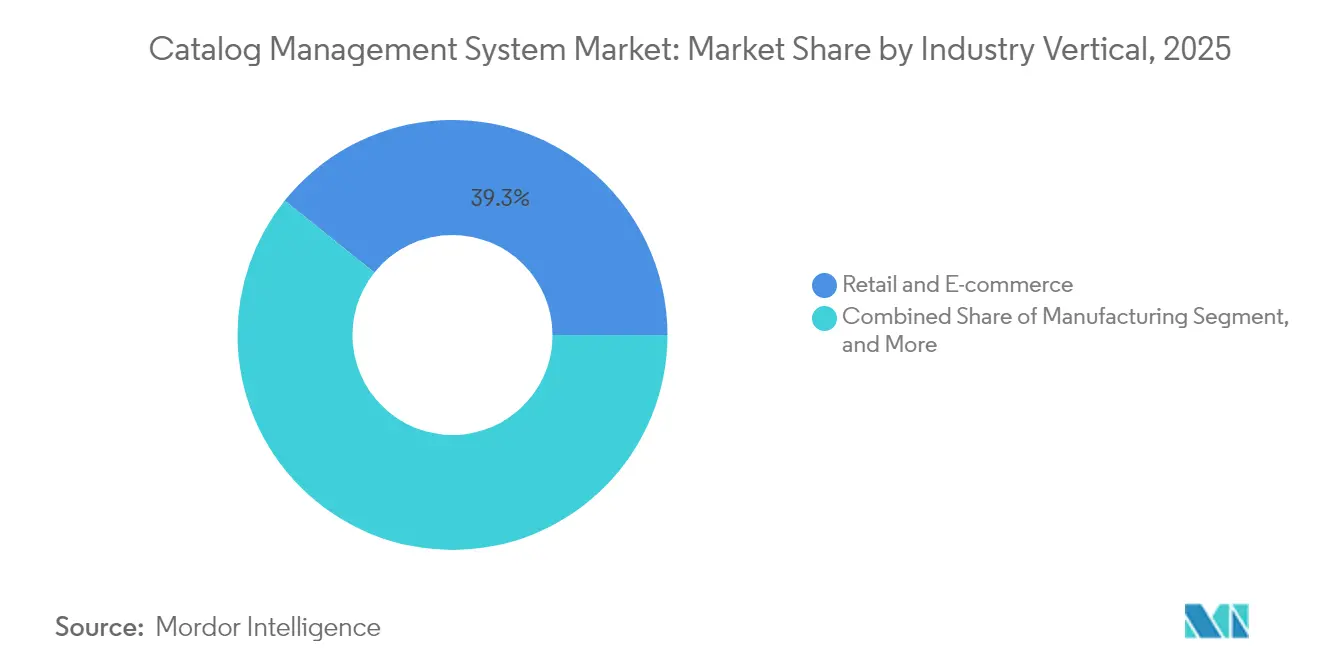

- 業界垂直別では、小売および電子商取引が2025年のカタログ管理システム市場において39.25%のシェアでトップとなり、製造業は2031年までに13.86%のCAGRで拡大すると予測されています。

- 展開モード別では、クラウドソリューションが2025年のカタログ管理システム市場において69.12%の市場シェアを占め、2031年までに11.09%のCAGRで前進すると予測されています。

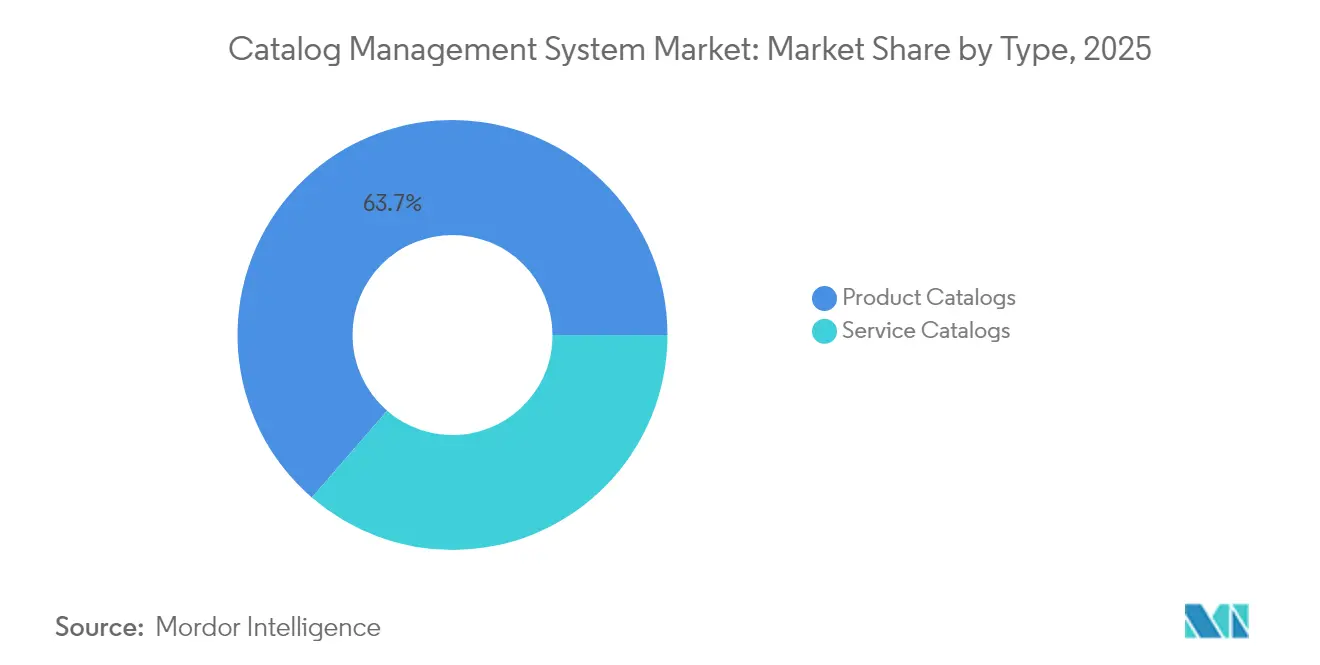

- タイプ別では、製品カタログが2025年のカタログ管理システム市場シェアの63.65%を保持し、サービスカタログは2031年までに10.96%のCAGRで成長すると予測されています。

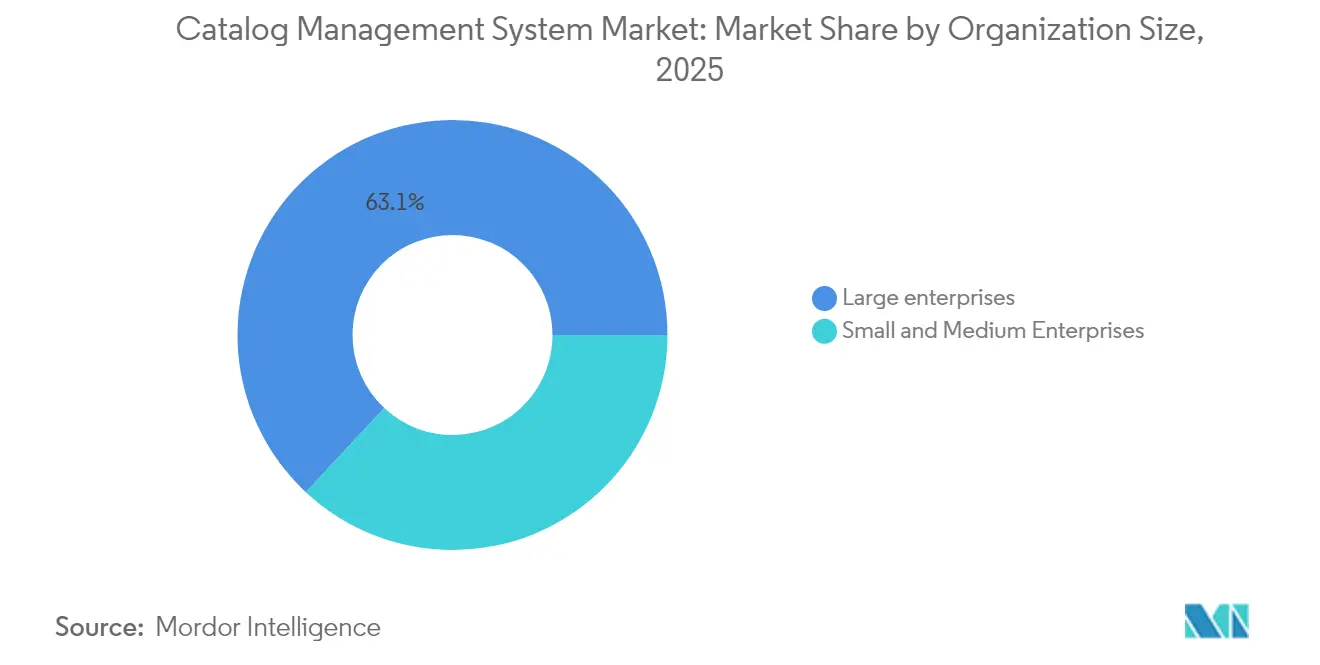

- 組織規模別では、大企業が2025年のカタログ管理システム市場シェアの63.05%を占め、中小企業は2025年から2031年にかけて11.44%のCAGRで拡大すると予測されています。

- コンポーネント別では、ソリューションが2025年のカタログ管理システム市場シェアの59.55%を維持し、サービスは2031年までに11.92%のCAGRで上昇する見込みです。

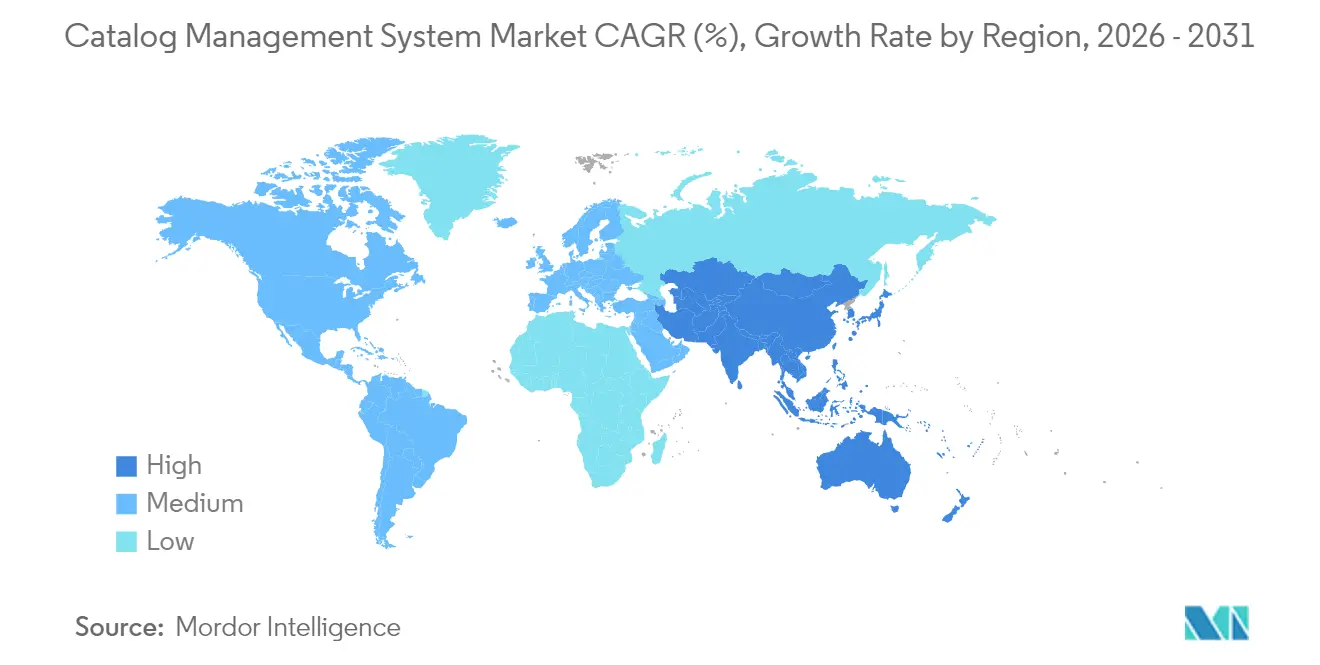

- 地域別では、北米が2025年のカタログ管理システム市場シェアの37.85%を獲得し、アジア太平洋地域は2031年までに12.88%のCAGRで成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルカタログ管理システム市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| AI駆動の製品エンリッチメントおよび自動オンボーディング | +1.8% | グローバル、北米およびヨーロッパでの早期導入 | 短期(2年以内) |

| オムニチャネルおよびヘッドレスコマースプラットフォームの急速な拡大 | +2.1% | グローバル、北米、ヨーロッパ、アジア太平洋地域で最も強い | 中期(2~4年) |

| ハイパーパーソナライゼーションを実現するための統合製品データの必要性 | +1.5% | グローバル、特に北米およびヨーロッパ | 中期(2~4年) |

| カタログSaaS導入を加速するクラウド移行戦略 | +1.9% | グローバル | 短期(2年以内) |

| 製品データの透明性に関する規制の推進 | +1.2% | ヨーロッパが主要、北米およびアジア太平洋地域への波及 | 長期(4年以上) |

| 展開時間とコストを削減するローコード統合 | +1.3% | グローバル、北米およびアジア太平洋地域での早期導入 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

AI駆動の製品エンリッチメントおよび自動オンボーディング

生成AIは、非構造化サプライヤーファイルから属性を抽出し、多言語の説明を生成し、画像にタグを付けることで、オンボーディングサイクルを数週間から数時間に短縮します。Akeneo の2024年リリースは大規模言語モデルを活用し、早期導入者の間で手動コンテンツ作成を約60%削減しました。[2]Akeneo、「Akeneo PIMプラットフォーム」、akeneo.com Wayfairは数百万のSKUに対して95%の属性抽出精度を達成し、検索の関連性とコンバージョンを向上させました。金融機関はローンや保険をカタログアイテムとして扱い、規制上の申請書を構造化されたレコードに解析して顧客向けポータルに提供するようになっています。カタログの編集を提案し、不整合にフラグを立てるエージェント型AIの台頭により導入が深まりますが、ヒューマンインザループレビューや説明可能なAIダッシュボードなどのセーフガードは引き続き不可欠です。

オムニチャネルおよびヘッドレスコマースプラットフォームの急速な拡大

ヘッドレスアーキテクチャはフロントエンドアプリケーションをバックエンドカタログから切り離し、ウェブ、モバイル、音声、キオスク、ソーシャルチャネルにわたる単一の信頼できる情報源を実現します。Adobe Commerceは生成AIを組み込み、リアルタイムでレコメンデーションと動的コンテンツブロックをカスタマイズします。14,000以上のSKUのカタログ更新を自動化したVTEXの顧客は、100以上の店舗にわたって在庫を同期させることで30%のコンバージョン向上を達成しました。テレコム事業者はカタログ駆動のBSSスイートを展開して接続性、デジタルコンテンツ、IoTサービスをバンドルしており、GrameenphoneにおけるEricssonのソリューションは1日60億件以上のレコードを処理しています。コンポーザブルコマースの導入により、BoomiなどのiPaaSツールにシームレスに統合されるRESTfulエンドポイントとイベント駆動型カタログへの需要が高まっています。

ハイパーパーソナライゼーションを実現するための統合製品データの必要性

小売業者と銀行は、レコメンデーションエンジンとリアルタイム価格設定を強化するために統合カタログに依存しています。OracleはDatabase 23aiにAIベクター検索を統合し、マーチャンダイザーがSKUセット全体で意味的に類似した製品を即座に表示できるようにしました。ServiceNowのNow Assistはユーザーの意図を予測し、リクエストフォームを自動入力して、パイロットプログラムで53%のセルフサービス解決率を達成しました。ブランドがマイクロセグメンテーションに移行するにつれて、持続可能性や修理データを含む豊富な製品属性をチャネル全体にシンジケートし、ガバナンスチームが会社全体でタクソノミーを調和させることを余儀なくされています。成功は、ドリフトを防ぐための継続的なデータ品質モニタリングとリネージ追跡にかかっています。

カタログSaaS導入を加速するクラウド移行戦略

マルチテナントSaaSはインフラのオーバーヘッドを排除しながら、弾力的なスケールと自動アップグレードを提供します。Oracle、ServiceNow、Fujitsuは2024年から2025年にかけてAIアシスタントとローコードツールを導入し、総所有コストを最大50%削減し、レガシーPIMインストールから移行する企業の価値実現までの時間を3ヶ月短縮しました。InformaticaのCLAIRE GPTはデータ品質ルールとエンリッチメントステップを推奨し、非技術系ユーザーがカタログ管理を直接制御できるようにしています。ベンダーの研究開発はクラウドファーストの機能にますます集中しており、オンプレミスリリースとの機能格差が拡大しています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| レガシーERPおよびCRM統合の複雑さ | -1.4% | グローバル、北米およびヨーロッパで最も深刻 | 中期(2~4年) |

| データプライバシーおよびサイバーセキュリティの脆弱性 | -1.1% | グローバル、ヨーロッパおよび北米での監視強化 | 短期(2年以内) |

| 熟練したカタログデータ管理者の不足 | -0.9% | グローバル | 中期(2~4年) |

| マルチドメインPIMスイートの総所有コストの上昇 | -0.7% | グローバル、中堅市場のバイヤーに影響 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

レガシーERPおよびCRM統合の複雑さ

SAP ECC、Oracle E-Business Suite、またはSalesforceを運用している組織は、カタログスキーマ、価格設定ルール、ワークフロートリガーの調整に数ヶ月を費やし、プロジェクト予算を最大50%膨らませることがよくあります。SAPのRISEイニシアチブは一部のパターンを簡素化しますが、依然として大幅な再マッピングが必要です。BoomiなどのiPaaSベンダーはAI生成のデータマップを提供していますが、これらの統合を微調整・維持するためには熟練したスタッフが引き続き必要です。[3]Boomi、「Boomiエンタープライズプラットフォーム」、boomi.com 企業は、異種データソースの上に統合APIレイヤーを公開するフェデレーテッドモデルをますます採用していますが、この戦略には堅牢なマスターデータガバナンスとリアルタイムの品質モニタリングが必要です。

データプライバシーおよびサイバーセキュリティの脆弱性

カタログには機密性の高い製品仕様、マージンデータ、顧客の好みが含まれており、ランサムウェアの主要な標的となっています。GDPRおよびCCPAは、カタログプラットフォームに保存された個人データに対して暗号化、役割ベースのアクセス、および侵害通知を要求しています。ベンダーはゼロトラストアーキテクチャと異常検知を組み込んでいますが、顧客側の誤設定されたIDポリシーによってデータが露出する可能性があります。Securitiの自動マスキングおよび監査機能はこれらのギャップに対処していますが、中堅市場のバイヤーは社内のセキュリティ専門知識が不足していることが多いです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:サービスカタログがITおよびテレコムで勢いを増す

サービスカタログは2025年のカタログ管理システム市場の36.35%を占めましたが、2031年までに10.96%のCAGRで成長し、製品カタログを上回ると予測されています。製品カタログは2025年のカタログ管理システム市場において63.65%の市場シェアを保持しており、小売および製造業における基盤的な役割を強調しています。ServiceNowのNow Assistはサービスリクエストフォームを自動入力し、関連するオファリングを推奨することで、セルフサービスのクローズ率を向上させ、接続性とデジタルアドオンをバンドルするテレコム事業者をサポートしています。

統合プラットフォーム内での製品カタログとサービスカタログの融合により従来の境界が曖昧になり、銀行がローンや保険をカタログアイテムとして扱い、製造業者がサービスとしての製品バンドルを販売できるようになっています。GrameenphoneにおけるEricsson Catalog Managerなどのテレコム展開は、統合データモデルが1日60億件以上のレコードのオファー作成と請求を加速する方法を示しています。ハイブリッドモデルを採用した企業は、有形財と無形サービスにわたるガバナンスと分析を合理化し、サービスカタログをより広いカタログ管理システム市場における成長エンジンとして位置付けています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

展開モード別:クラウドの優位性がSaaS経済性を反映

クラウド展開は2025年のカタログ管理システム市場規模の69.12%を占め、2031年までに11.09%のCAGRで前進すると予測されています。OracleはFusion CloudスイートにAIベクター検索を追加し、ミリ秒のレイテンシで大規模なSKUライブラリに対するセマンティッククエリを可能にしました。InformaticaのインテリジェントデータマネジメントクラウドはCLAIRE GPTを導入し、データ品質ルールと自然言語クエリを生成してカタログインサイトへのアクセスを広げました。

オンプレミス展開は、データレジデンシーやエアギャップ要件が厳格な高度に規制されたセクターで継続していますが、機能格差は拡大しています。ハイブリッドアーキテクチャはオンプレミスでマスターデータをカタログ化しますが、クラウドでのAIエンリッチメントとシンジケーションは移行モデルとして機能しています。ベンダーは現在、研究開発の大部分をクラウドネイティブ機能(迅速なAIモデル更新、ローコード設定、組み込み分析など)に向けており、カタログ管理システム市場におけるクラウドのリーダーシップポジションを強化しています。

業界垂直別:デジタルツインの成熟に伴い製造業が成長をリード

小売および電子商取引は2025年の収益の39.25%を維持し、製造業は2031年までに13.86%のCAGRで拡大すると予測されています。SiemensのTeamcenter Xはカタログデータをエンジニアリング変更指示とデジタルツインシミュレーションと同期させ、グローバルチームがリアルタイムでコラボレーションできるようにしています。PTCのWindchillとDassault SystèmesのSolidWorksは同等の機能を提供しており、これらが合わさって製造業者がエンジニアリングとコマースを統合する統合カタログアーキテクチャを採用するよう促しています。

銀行や保険会社は製品カタログを近代化して組成とコンプライアンスを合理化し、金融オファリングをオムニチャネルポータルに提供する設定可能なカタログアイテムに変換しています。テレコム事業者はカタログ駆動のBSSを使用して5G接続性とコンテンツおよびIoTサービスをバンドルし、旅行・ホスピタリティプロバイダーはIATA準拠のオファーおよびオーダーカタログモデルを採用しています。ヘルスケア、メディア、その他の垂直市場はITランドスケープが断片化しているため採用が遅れていますが、カタログガバナンスの戦略的価値は認識しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

組織規模別:ベンダーがオンボーディングを簡素化するにつれて中小企業が加速

大企業は2025年の総収益の63.05%を占め、エンタープライズスケールのPIMスイートをサポートする複雑な要件と予算によって牽引されています。中小企業は、ベンダーが段階的な価格設定とガイド付きセットアップウィザードを展開するにつれて11.44%のCAGRで成長すると予測されています。Plytixは、非技術系スタッフが効率的にカタログを管理できるサブスクリプションプランと直感的なインターフェースで中堅市場をターゲットにしています。

ローコードプラットフォームはスキルの障壁を下げ、中小企業がコードを書かずにタクソノミー、ワークフロー、チャネルシンジケーションを設定できるようにしています。VTEXなどのマーケットプレイス事業者は、販売者がカタログを直接更新できるようにし、オンボーディングを加速して管理上のオーバーヘッドを最小化しています。これらの機能が成熟するにつれて、カタログ管理システム市場では大企業と中小企業の間でより均衡のとれた収益構成が見込まれます。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

コンポーネント別:ガバナンスの複雑さの中でサービスがソリューションを上回る

ソリューションは2025年の収益の59.55%を占めましたが、実装、マネージドガバナンス、継続的なカタログ運用を含むサービスは、より速い11.92%のCAGRで成長すると予測されています。システムインテグレーターは業界テンプレートとアクセラレーターをパッケージ化して本番稼働までの時間を短縮し、マネージドサービスプロバイダーは継続的なエンリッチメント、品質モニタリング、シンジケーションを担当しています。Akeneo はプラットフォームにマネージドサービスをバンドルし、小売業者がコンテンツを新鮮でコンプライアントな状態に保つのを支援しています。

カタログの成功は、ソフトウェア機能と同様に、組織変更管理とデータ管理に依存しています。サービスへの投資が不十分な企業はカタログドリフトに直面し、投資対効果が低下することが多いです。ベンダーは精度、完全性、ビジネス指標の改善にサービス料金を結びつける成果ベースの契約で対応し、カタログ管理システム市場においてサービスを重要な成長レバーとして強化しています。

地域分析

北米は2025年のカタログ管理システム市場において37.85%のシェアでトップとなり、AIエンリッチメント、リアルタイム価格設定、オムニチャネルシンジケーションをカタログワークフローに組み込む技術、小売、金融サービス企業の早期導入によるものです。OracleのFusion Cloud AIベクター検索は、広範なSKUライブラリにわたるサブ秒のセマンティッククエリを求める米国企業の間で急速に普及しました。ServiceNowのNow Assistはカナダのパイロットプログラムで53%のセルフサービス解決率を達成し、AI駆動のカタログ自動化に対する地域の需要を示しています。メキシコとカナダは、越境コマースがUSMCAルールをサポートする統合カタログを要求するにつれて導入を加速しています。

アジア太平洋地域は、中国、インド、東南アジア、オーストラリアにおける電子商取引の拡大に牽引されて、2031年までに12.88%のCAGRで前進すると予測されています。Magazine Luizaなどのお客様を持つVTEXは450万のSKUを統合し、メキシコへの展開後に前月比30%の売上成長を記録しました。中国の輸出業者は多国籍PIMスイートを活用して国内外のマーケットプレイスにわたってデータを同期させ、日本の製造業者はカタログをデジタルツイン環境に統合しています。韓国、インド、オーストラリアはデジタルトランスフォーメーションに対する政府支援の恩恵を受け、カタログへの投資をさらに促進しています。

ヨーロッパの成長は規制コンプライアンスを中心としています。デジタル製品パスポートの義務により、製造業者は詳細な持続可能性メタデータを保存することが求められ、ドイツ、フランス、イタリア、スペイン、英国全体でカタログのアップグレードが推進されています。ロシアの市場は西側クラウドプラットフォームへのアクセス制限により減速しており、国内ベンダーがギャップを埋めています。南米では、Magazine Luizaなどの小売業者がAmazonやMercado Libreと競争するためにカタログを近代化するにつれて導入が加速しています。中東およびアフリカは規模は小さいながらも機会に富んでおり、サウジアラビア、UAE、南アフリカのテレコム事業者が5Gローンチをサポートするカタログ駆動のBSSソリューションを展開しており、EricssonとAmdocsが注目すべき契約を獲得しています。

規制環境

規制は、従来のPIM機能の枠を超えて、特に製品データの透明性と越境商取引の管理に関して、カタログ管理要件を形成しつつある。欧州連合では、持続可能な製品のためのエコデザイン規則(ESPR)とそのデジタル製品パスポート(DPP)の方向性により、製造業者や小売業者は構造化された監査可能な持続可能性・トレーサビリティ属性をカタログ記録内に保持することが求められており、これによりリネージュ追跡、役割ベースのガバナンス、チャネル横断的なシンジケーション管理の必要性が高まっている。

EUのAIガバナンスおよびデジタル商取引規則は、カタログ主導のエンリッチメントワークフローにさらなる運用要件を課している。EU AI法は透明性義務を導入しており、特定のAI生成コンテンツに対する開示・表示要件を含んでおり、これは生成AIがカタログシステム内で説明文、画像、属性を生成する方法に影響を与える。また、EU域内のVAT徴収メカニズムの変更や米国の越境貿易プロセスにおける文書要件の厳格化を含む、主要市場における税制・貿易コンプライアンス体制の変化は、オムニチャネルおよびマーケットプレイス配信のための一貫した分類、管轄属性、下流の報告管理をサポートできるカタログプラットフォームへの需要を後押ししている。

バリューチェーン分析

カタログ管理システムのバリューチェーンは、製造業者、ブランドオーナー、サプライヤーによる上流の製品・サプライヤーデータ作成から始まる。その後、データ形式全体にわたる取り込みと正規化、タクソノミー設計、そして属性、メディア、翻訳、コンプライアンス項目を含むエンリッチメントへと進む。コアプラットフォームプロバイダーはPIM/製品カタログおよびサービスカタログ機能を提供し、多くの場合データ品質、ガバナンス、セキュリティが重ねられる。

システムインテグレーターやマネージドサービスプロバイダーが提供する統合・展開サービスは、カタログをERP/CRM、DAM、コマースプラットフォーム、BSS/OSSスタックに接続し、その後、ブランドサイト、マーケットプレイス、リテーラーポータル、通信チャネルへの下流のシンジケーションをサポートする。カタログの変更をCPQ、価格設定、フルフィルメント、顧客接点を通じてほぼリアルタイムで伝播させる必要がある状況では、オーケストレーションと相互運用性がチェーンの中心となる。通信分野では、商業オファーを技術的なサービス・リソース仕様から分離するために、TMF620製品カタログ管理やSIDなどのTM Forumフレームワークに実装が一致することが一般的である。垂直特化型デジタルコマースでは、パートナーシップがカタログプラットフォームがより広範な実行ネットワークにどのように供給されるかを示しており、2025年9月のAgilisとElemicaのパートナーシップでは、ionicPIM対応のコマースチャネルをElemica NetworkおよびiFlow Platformと統合している。

競合ランドスケープ

カタログ管理システム市場は適度に断片化されています。エンタープライズソフトウェアの大手Oracle、SAP、IBMは、より広範なERPおよびデータファブリックスイートにカタログ機能を組み込み、顧客が製品、サービス、顧客レコードを単一の環境で管理できるようにしています。Akeneo、Salsify、Stibo Systems、Syndigoを含む専門PIMベンダーは、垂直の深さ、迅速な展開、AI駆動のエンリッチメントによって差別化しています。EricssonやAmdocsなどのテレコム向けサプライヤーは、テレコムスケールでオファー、価格設定、フルフィルメントをオーケストレーションするカタログ駆動のBSSプラットフォームを提供しています。

ホワイトスペースの機会には、ローコードオンボーディング、AI生成の多言語コンテンツ、デジタル製品パスポート機能を備えた中小企業向けプラットフォームが含まれます。VTEXとPlytixは、サブスクリプション価格と簡素化されたワークフローで中堅市場の需要を獲得しています。生成AI統合は、ベンダーが自動入力、バンドリング推奨、異常検知のための大規模言語モデル機能を組み込むにつれて主要な差別化要因となっています。コンプライアンスモジュール、監査証跡、リネージ追跡、持続可能性テンプレートはヨーロッパで重要性を増し、購買決定に影響を与え、競合ランドスケープを形成しています。

カタログ管理システム業界リーダー

IBM Corporation

Oracle Corporation

SAP SE

Coupa Software Inc.

ServiceNow Inc.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

主要な機会は、コンプライアンス主導のデータ拡張と自動化の交差点に存在する。バイヤーは、持続可能性、修理可能性、来歴などのより豊富で構造化された属性を扱えるカタログプラットフォームを、手作業による管理負担を軽減しながら求めるようになっている。ESPRの下でのEUデジタル製品パスポートの方向性の下、ガバナンス対応のカタログ実装は、監査可能な属性履歴を維持し、完全性を検証し、重複するデータ作業なしにブランドサイトとマーケットプレイスのリスティング全体で同じコンプライアンス項目をシンジケートできる。

もう一つのホワイトスペースは、コマース、ERP、通信スタック間の統合摩擦を軽減する、標準ベースでAPIファーストのカタログ相互運用性を中心としている。小売業やグローバル貿易エコシステムでは、GS1グローバルデータモデルのガイダンスやOAGISカタログスキーマなどのデータ交換標準への準拠が、繰り返し可能なパートナーオンボーディングとシステム間マッピングを支えている。通信・ITサービス分野では、TM Forumモデルとオープンapiを中心に構築されたエンタープライズ製品カタログのパターンが、より迅速なオファー構成とバックエンドプロビジョニングからの分離をサポートしており、これはBSS環境内での統合カタログに対するベンダーの重視に反映されている。隣接するPIM/PXMカテゴリーの統合も、ロードマップの継続性とプラットフォームの独立性への需要を高めており、バイヤーはモジュール型アーキテクチャと統合レイヤーに引き続き注目している。

最近の業界動向

- 2026年6月:IBMとServiceNowは、マスターデータ管理を含むIBMのデータ機能をServiceNow AI PlatformおよびServiceNow Data Catalogと連携させるため、協業を拡大した。この動きは、エージェント型ワークフローで使用される企業データのガバナンスと検出可能性を強化し、大企業におけるカタログ関連メタデータ管理の水準を引き上げるものである。

- 2026年5月:Coupaは、支出およびサプライチェーンワークフーク全体にわたるエージェント型のインテークとオーケストレーション機能を追加するため、Tonkeanを買収した。この買収は、標準化された下流プロセスのために整備されたサービス・サプライヤーカタログに依存する、AI主導のリクエストインテーク、ルーティング、自動化への移行を強化するものである。

- 2025年2月:Centric Software(Dassault Systemes)は、PIMおよびPXMソリューションのプロバイダーであるContentservの買収を発表した。この取引は、製品情報プラットフォームにおける継続的な統合を裏付けるものであり、ベンダーの安定性、統合カバレッジ、長期的なプラットフォームロードマップに関するバイヤーの評価に影響を与えている。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

カタログ管理システム市場は、組織が社内外のデジタルチャネル全体で製品またはサービスのカタログ情報を作成、統治、エンリッチ、公開するために使用するソフトウェアおよび関連サービスを対象とする。

対象範囲外:単独のeコマースマーケットプレイス手数料、カタログモジュールを含まない汎用ERP/CRMライセンス、および純粋なデジタルアセット管理ツールは、カタログ管理用途にバンドルされていない限り、対象に含まれない。

セグメンテーション概要

- タイプ別

- 製品カタログ

- サービスカタログ

- 展開モード別

- クラウド

- オンプレミス

- 業界垂直別

- ITおよびテレコム

- 小売および電子商取引

- BFSI

- メディアおよびエンターテインメント

- 旅行およびホスピタリティ

- 製造

- ヘルスケアおよびライフサイエンス

- その他の業界垂直

- 組織規模別

- 大企業

- 中小企業

- コンポーネント別

- ソリューション

- サービス

- プロフェッショナルサービス

- マネージドサービス

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋

- 中東およびアフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- その他のアフリカ

- 中東

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、製品データの標準化とカタログガバナンスに対する需要をマッピングし、企業がクラウドソフトウェアへどれほど速く移行しているかを追跡することから始まる。地域ごとの現実的な普及率の上限を設定するために、米国国勢調査局のeコマース統計、OECDのデジタル経済指標、各国の通信・デジタル導入に関する発表など、公開情報を活用した。

前提条件を精緻化するため、世界銀行のマクロ系列データ、WTOおよびUN Comtradeの貿易分類(業種別のカテゴリー複雑性を代理指標化する上で有用)、製品データ品質および情報ガバナンスに関する査読済み論文なども参照した。年次報告書、投資家向けプレゼンテーション、信頼できるビジネス系メディアを用いて、価格設定ロジック、サブスクリプションとサービスの比率、典型的な購買サイクルを把握した。企業財務・ニュースの有料サブスクリプションは、開示済みのソフトウェア収益や主要契約獲得の裏付けを取るためだけに使用した。これらは例示にすぎず、データ収集、検証、明確化のために他の多くの公開・有料情報源も使用した。

一次インタビューおよび調査

一次調査は、機能レベルの需要を支出額に変換することに重点を置いたため、小売、製造、サービス業界全体でカタログ運用、データガバナンス、チャネルシンジケーションを担当するバイヤーと実装担当者に話を聞いた。また、ソリューションアーキテクトやサービスチームとベンダー側の情報を検証し、APAC、EMEA、南北アメリカにわたる地域差を調整することで、導入構成やサービス付帯率に関する前提が実際の取引構造に基づいたものとなるようにした。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:34% | 経営幹部(CXO):13% | APAC:46% |

| ミドルティア:45% | 機能・部門リーダー:30% | EMEA:33% |

| 中小規模プレイヤー:21% | マネージャー:57% | 南北アメリカ:21% |

市場規模算定と予測

規模算定は、トップダウンとボトムアップの両方のロジックを用いて構築され、マルチチャネルカタログを積極的に管理している企業の対象プールから支出を再構築し、典型的なソフトウェアサブスクリプションおよびサービスのパターンを用いて金額に換算した。その後、選択的なサプライヤーのロールアップ、実装担当者へのチャネルチェック、平均販売価格(ASP)にアカウント数を掛け合わせたサンプルを用いて、過大・過小カバレッジを調整するために合計値を裏付けた。

モデルの主要インプットには、クラウド対オンプレミス導入比率、組織規模別の平均サブスクリプション価格帯、サービス付帯率(プロフェッショナルおよびマネージド)、更新対新規ライセンス比率、業種レベルの複雑性(例えば小売・製造業におけるSKU数やカタログ更新頻度)が含まれる。予測にあたっては、オムニチャネル拡大、カタログエンリッチメント自動化、より厳格なガバナンス要件などの推進要因に対して成長経路を検証できるようシナリオ分析を用い、その後、予算サイクルや置き換え時期に関する一次情報を用いて調整した。ベンダーの開示が不完全な場合には、ピアグループのベンチマークと保守的な普及率の前提を用いてギャップを補完し、インタビュー対象者から共有された採用トレンドや統合プロジェクトの強度と照らし合わせて確認した。

データ検証と更新サイクル

成果物は独立したシグナル間のトライアンギュレーションを通じて検証されており、最終的な合計値はソフトウェア支出パターン、サービス強度、地域・業種別の現実的な普及率と整合している。異常値は前提レベルで見直され、異常なASPの急上昇、非現実的な導入構成の変化、バイヤーのフィードバックと一致しない成長率などが確認された後、承認前にモデルが修正された。

レポートは毎年更新され、主要なプラットフォームの変化、製品データに影響する規制変更、大幅な価格変動など、重要な出来事が発生した場合には随時更新が行われる。納品前には、通貨の整合性を再確認し、最新のリリースを反映し、最新のデータポイントが反映されていることを確認するための最終レビューを実施する。

他の公表推計値と比較したMordor Intelligenceのカタログ管理システム市場推計

カタログ管理システムに関する公表市場価値は、同じ範囲を測定しているように見えても異なる場合がある。これは、対象範囲の選択や価格設定の前提がほとんど同一ではないためである。これらの差異は通常、カタログ管理として何がカウントされるか、サービスがどのように扱われるか、どの年度・通貨のタイミングが使用されるかに起因する。

主な差異は、隣接する製品情報管理およびデジタルアセットツールが合計にバンドルされているかどうか、そして導入・マネージドサービスが完全に含まれているかどうかから生じる。Mordor Intelligenceの規模算定では、実務家からの情報を用いて導入構成と更新パターンを確認した上で、カタログ特化型ソリューションとそれに直接付随するサービスのみをカウントしている。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法におけるギャップ |

|---|---|---|

| Mordor Intelligence | 2.37億米ドル(2026年) | |

| 業界誌A | 2.95億米ドル(2024年) | この推計は、カタログ管理を近接するマスターデータおよび製品情報ツールと混同する可能性のある、より広い定義を使用しているように見え、サービスと通貨のタイミングが地域間でどのように正規化されているかは明確ではない。 |

| 業界調査ポータルB | 1.20億米ドル(2024年) | この数値はソフトウェアのみの収益とより狭いベンダーリストを反映している可能性が高く、プロフェッショナルサービスやマネージドサービスを過小評価する可能性があり、大企業導入に対して保守的な普及率を適用している可能性もある。 |

公表数値のばらつきは、主に対象範囲の管理と、繰り返し発生するソフトウェア収益が一時的なサービス作業からどのように分離されているかに起因する。インプットを導入構成、サービス付帯率、現実的な購買サイクルに結びつけることで、最終的な値は各更新時に再確認可能な再現性のある手順にトレース可能な状態を保っている。

レポートで回答される主要な質問

カタログ管理システム市場の現在の価値はいくらですか?

カタログ管理システム市場は2026年に23億7,000万USDに達し、2031年までに37億3,000万USDに達すると予測されています。

最も速く成長している展開モデルはどれですか?

クラウド展開は、企業がSaaS経済性と継続的な機能更新を好むにつれて11.09%のCAGRで前進しています。

製造業者がカタログプラットフォームに多額の投資をしているのはなぜですか?

カタログをPLMおよびデジタルツールと連携させ、受注生産モデルとグローバル設計チーム間のリアルタイムコラボレーションを可能にしています。

AIはカタログのオンボーディングをどのように改善しますか?

生成モデルは属性を抽出し、多言語の説明を生成し、画像にタグを付けることで、手動作業を約60%削減します。

ヨーロッパにおける規制の役割は何ですか?

EUのデジタル製品パスポート要件により、カタログシステムは持続可能性メタデータを保存することが義務付けられ、コンプライアンスに焦点を当てたアップグレードが推進されています。

ソフトウェアライセンスよりもサービスの方が速く成長しているのはなぜですか?

企業はタクソノミー設計、ガバナンス、継続的なエンリッチメントのための外部専門知識を必要としており、マネージドサービスが好まれる選択肢となっています。

最終更新日: