Tamaño y Participación del Mercado de Sistemas de Gestión de Catálogos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

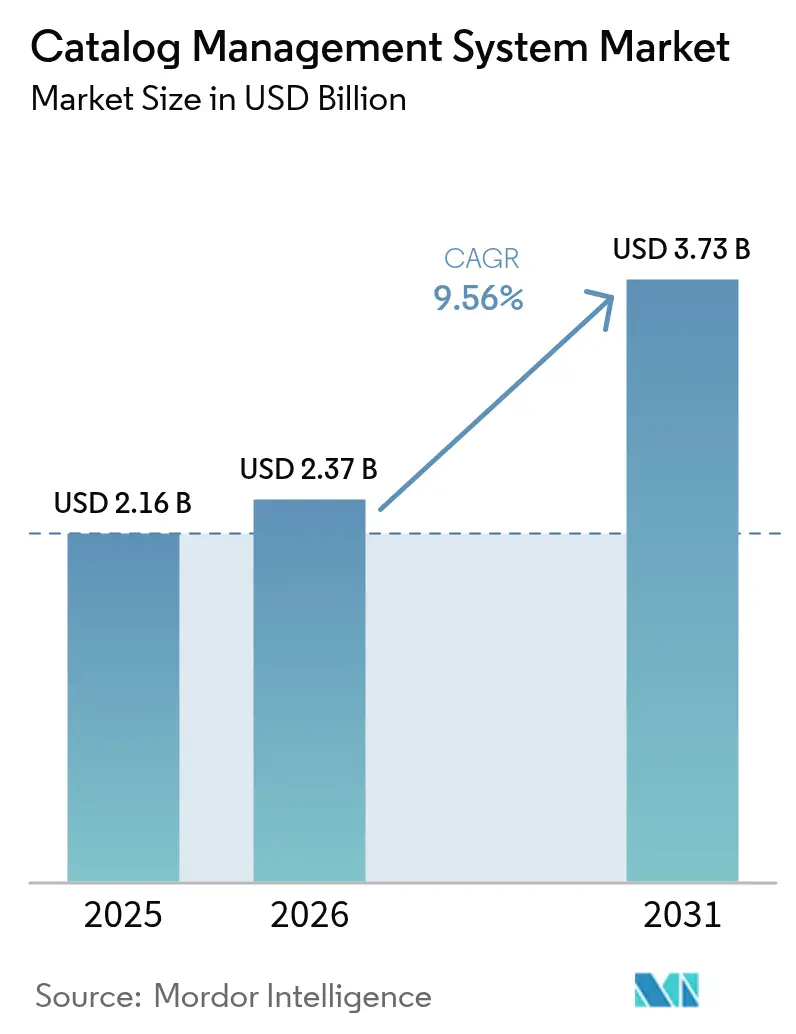

| Tamaño del Mercado (2026) | 2.37 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.73 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.56% CAGR |

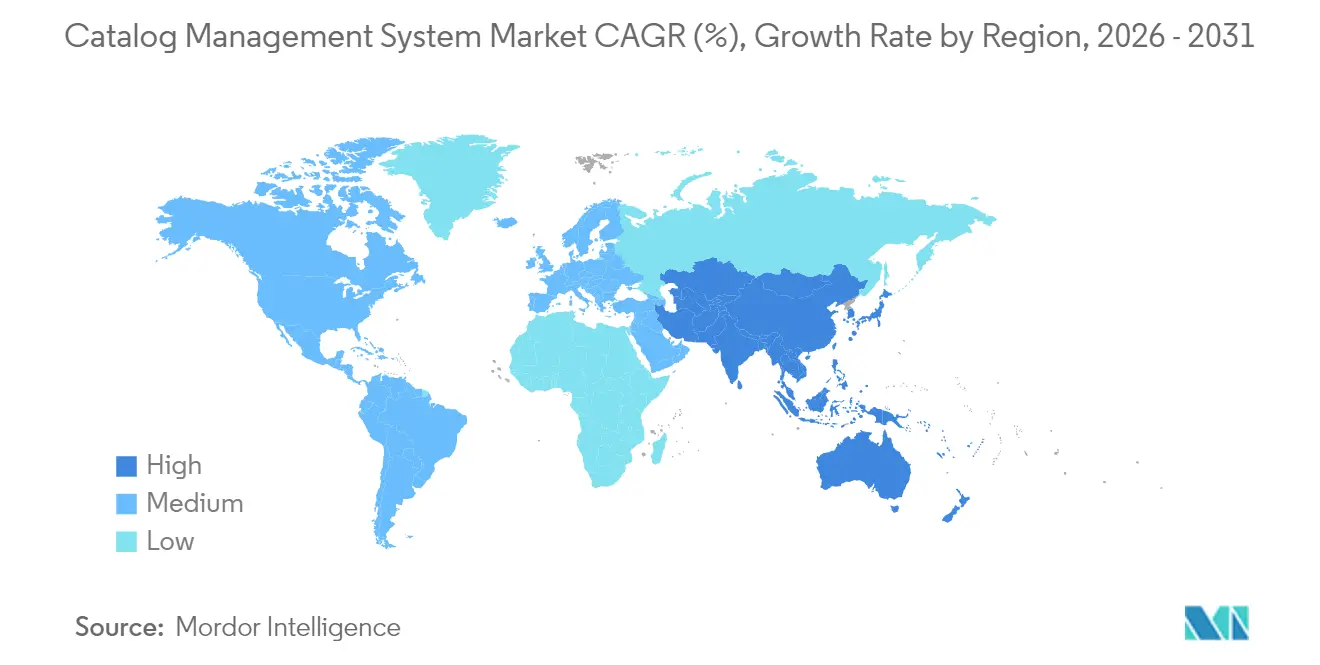

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

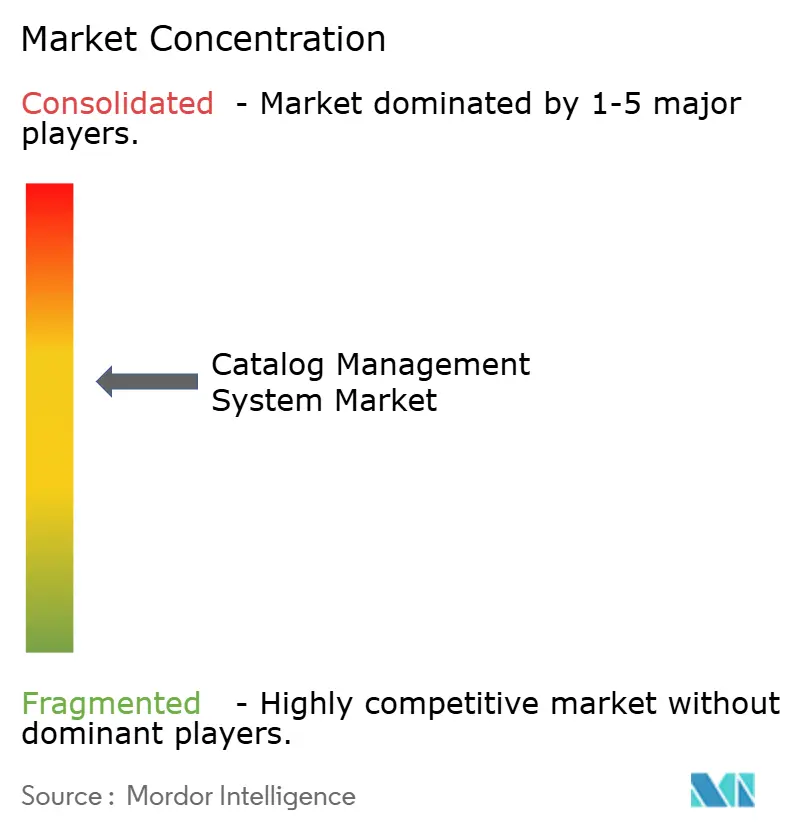

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Gestión de Catálogos por Mordor Intelligence

El tamaño del mercado de Sistemas de Gestión de Catálogos fue valorado en USD 2,16 mil millones en 2025 y se estima que crecerá desde USD 2,37 mil millones en 2026 hasta alcanzar USD 3,73 mil millones en 2031, a una CAGR del 9,56% durante el período de previsión (2026-2031). Este crecimiento se origina en que las empresas unifican datos de productos, servicios y precios para impulsar el comercio omnicanal, la hiperpersonalización y el cumplimiento de mandatos como el requisito del Pasaporte Digital de Producto de la Unión Europea. Las suites de software en la nube que combinan integración de bajo código, enriquecimiento impulsado por IA y conectores prediseñados continúan desplazando a las plataformas locales, mientras que los compromisos de servicios se amplían a medida que los compradores buscan experiencia externa en gobernanza de datos. Los minoristas representan la mayor participación porque deben sincronizar millones de SKU en diversos canales, incluidos sitios web, aplicaciones móviles, mercados en línea y tiendas físicas. En contraste, los fabricantes discretos registran el crecimiento más rápido al integrar datos de catálogos en flujos de trabajo de PLM y gemelos digitales.[1]Siemens, "Software PLM Teamcenter," plm.sw.siemens.com La escasez de administradores de datos de catálogos, las amenazas continuas de ciberseguridad y la complejidad de las integraciones heredadas de ERP y CRM moderan el impulso general; sin embargo, la inversión agresiva de los proveedores de nube y los proveedores especializados de PIM mantiene las perspectivas firmemente positivas.

Conclusiones Clave del Informe

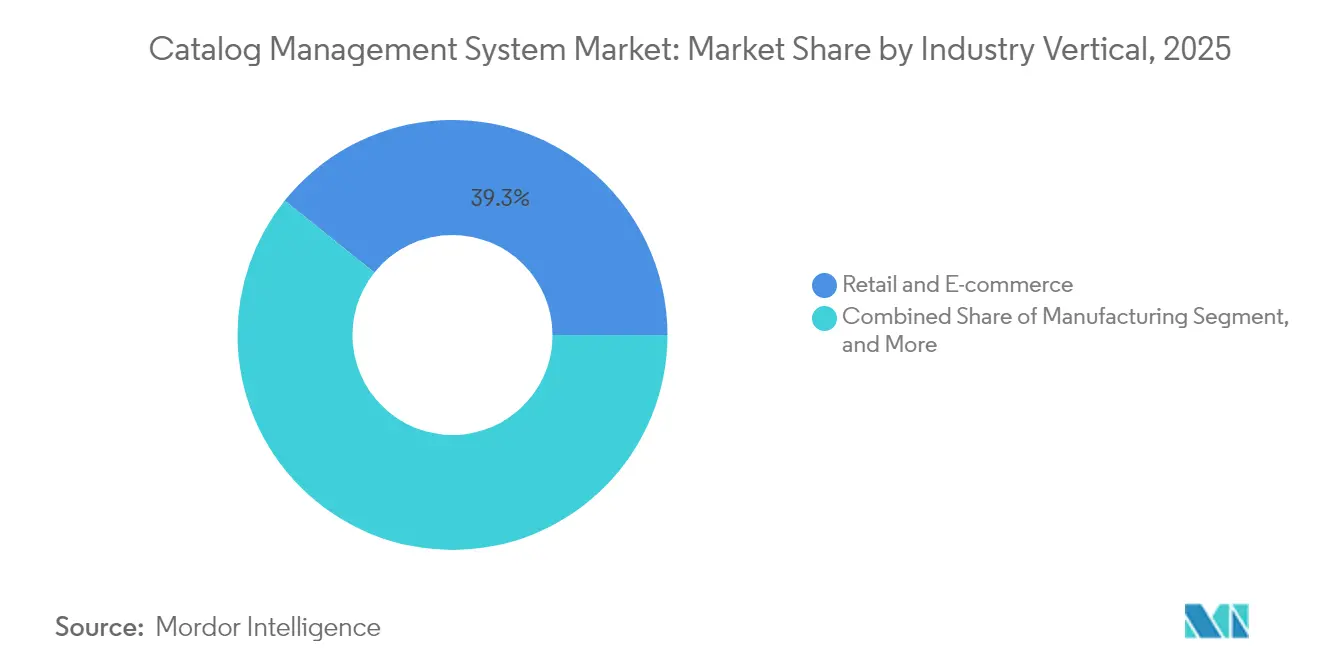

- Por vertical industrial, el comercio minorista y el comercio electrónico lideraron con una participación del 39,25% del mercado de Sistemas de Gestión de Catálogos en 2025; se prevé que la manufactura se expanda a una CAGR del 13,86% hasta 2031.

- Por modo de implementación, las soluciones en la nube representaron una participación de mercado del 69,12% del mercado de Sistemas de Gestión de Catálogos en 2025 y se proyecta que avancen a una CAGR del 11,09% hasta 2031.

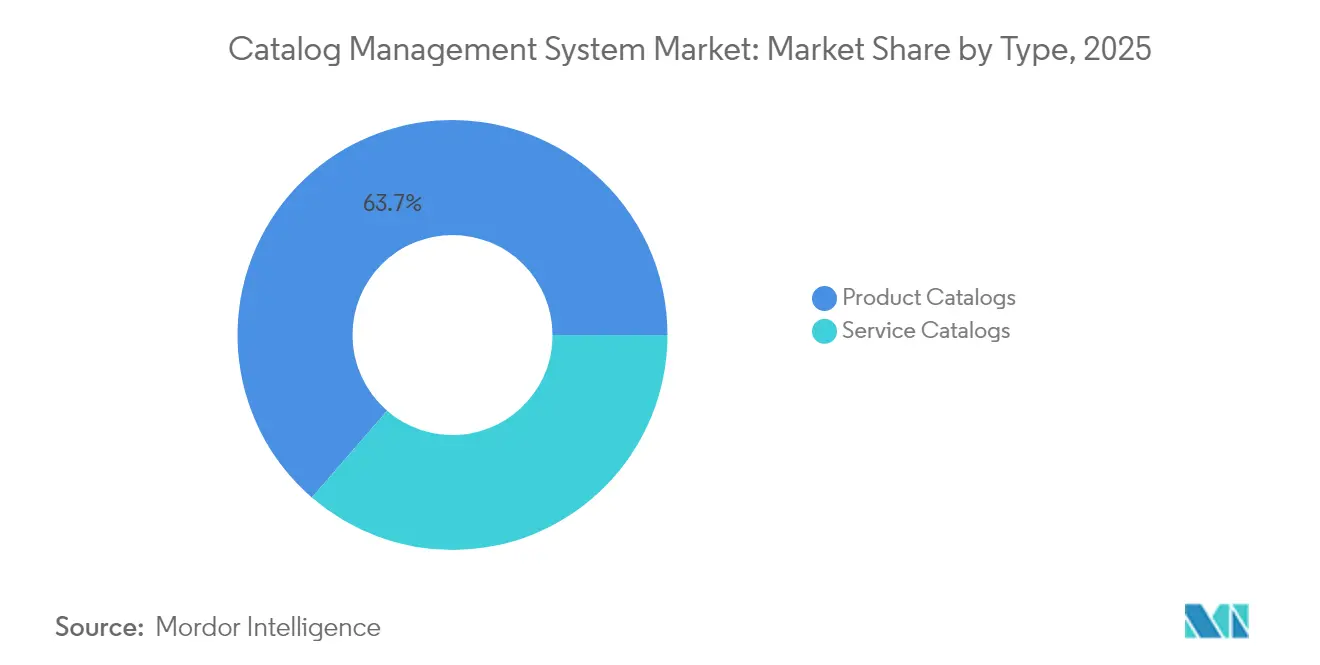

- Por tipo, los catálogos de productos representaron el 63,65% de la participación del mercado de Sistemas de Gestión de Catálogos en 2025, mientras que se proyecta que los catálogos de servicios crezcan a una CAGR del 10,96% hasta 2031.

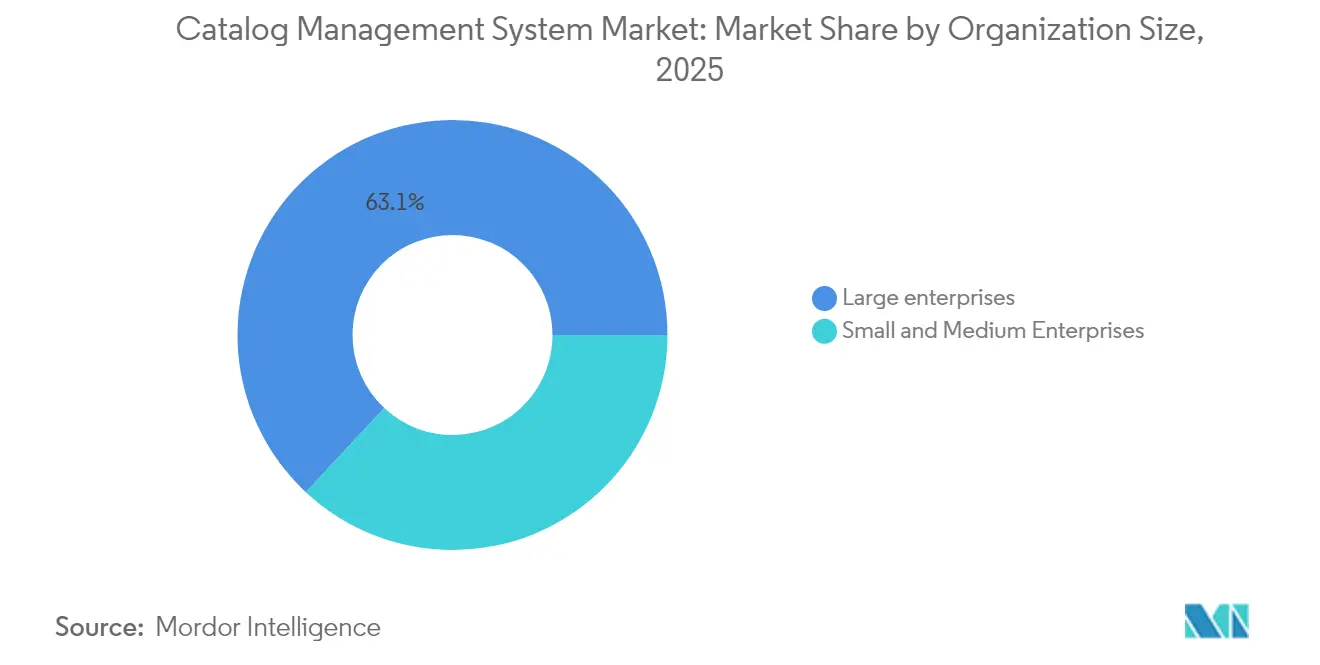

- Por tamaño de organización, las grandes empresas representaron el 63,05% de la participación del mercado de Sistemas de Gestión de Catálogos en 2025, mientras que se espera que las pequeñas y medianas empresas se expandan a una CAGR del 11,44% de 2025 a 2031.

- Por componente, las soluciones retuvieron el 59,55% de la participación del mercado de Sistemas de Gestión de Catálogos en 2025; se prevé que los servicios aumenten a una CAGR del 11,92% hasta 2031.

- Por geografía, América del Norte capturó el 37,85% de la participación del mercado de Sistemas de Gestión de Catálogos en 2025, y se proyecta que Asia Pacífico crezca a una CAGR del 12,88% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Sistemas de Gestión de Catálogos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Enriquecimiento de productos impulsado por IA e incorporación automatizada | +1.8% | Global, adopción temprana en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Rápida expansión de plataformas de comercio omnicanal y sin cabecera | +2.1% | Global, más fuerte en América del Norte, Europa y Asia Pacífico | Mediano plazo (2-4 años) |

| Necesidad de datos de productos unificados para habilitar la hiperpersonalización | +1.5% | Global, particularmente América del Norte y Europa | Mediano plazo (2-4 años) |

| Estrategias de migración a la nube que aceleran la adopción de SaaS de catálogos | +1.9% | Global | Corto plazo (≤ 2 años) |

| Impulso regulatorio para la transparencia de datos de productos | +1.2% | Europa principalmente, con extensión a América del Norte y Asia Pacífico | Largo plazo (≥ 4 años) |

| Integraciones de bajo código que reducen el tiempo y el costo de implementación | +1.3% | Global, adopción más rápida en América del Norte y Asia Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Enriquecimiento de Productos Impulsado por IA e Incorporación Automatizada

La IA generativa acorta los ciclos de incorporación de semanas a horas al extraer atributos de archivos de proveedores no estructurados, generar descripciones multilingües y etiquetar imágenes. La versión 2024 de Akeneo utiliza modelos de lenguaje de gran escala, reduciendo la creación manual de contenido en aproximadamente un 60% entre los primeros adoptantes.[2]Akeneo, "Plataforma PIM de Akeneo," akeneo.com Wayfair logró una precisión del 95% en la extracción de atributos para millones de SKU, mejorando la relevancia de búsqueda y las conversiones. Las instituciones financieras ahora tratan los préstamos y las pólizas como elementos de catálogo, analizando los registros regulatorios en registros estructurados que alimentan los portales orientados al cliente. El auge de la IA agéntica, que propone ediciones de catálogos y señala inconsistencias, profundizará la adopción, aunque las salvaguardas como las revisiones con intervención humana y los paneles de IA explicable siguen siendo esenciales.

Rápida Expansión de Plataformas de Comercio Omnicanal y Sin Cabecera

Las arquitecturas sin cabecera desacoplan las aplicaciones de front-end de los catálogos de back-end, permitiendo una única fuente de verdad en canales web, móvil, voz, quiosco y redes sociales. Adobe Commerce integra IA generativa para personalizar recomendaciones y bloques de contenido dinámico en tiempo real. Los clientes de VTEX que automatizaron las actualizaciones de catálogos para más de 14.000 SKU registraron ganancias de conversión del 30% al sincronizar el inventario en más de 100 tiendas. Los operadores de telecomunicaciones implementan suites de BSS impulsadas por catálogos para agrupar conectividad, contenido digital y servicios de IoT; la solución de Ericsson en Grameenphone procesa más de 6 mil millones de registros diariamente. La adopción del comercio componible impulsa la demanda de puntos de conexión RESTful y catálogos orientados a eventos que se integran perfectamente en herramientas de iPaaS, como Boomi.

Necesidad de Datos de Productos Unificados para Habilitar la Hiperpersonalización

Los minoristas y los bancos dependen de catálogos consolidados para alimentar los motores de recomendación y la fijación de precios en tiempo real. Oracle ha integrado la Búsqueda Vectorial de IA en la Base de Datos 23ai, lo que permite a los comerciantes encontrar instantáneamente productos semánticamente similares en conjuntos de SKU. Now Assist de ServiceNow anticipa la intención del usuario, completando automáticamente los formularios de solicitud y logrando tasas de resolución de autoservicio del 53% en proyectos piloto. A medida que las marcas avanzan hacia la microsegmentación, sindicalizan atributos de productos enriquecidos, incluidos datos de sostenibilidad y reparación, en todos los canales, lo que obliga a los equipos de gobernanza a armonizar las taxonomías en toda la empresa. El éxito depende del monitoreo continuo de la calidad de los datos y del seguimiento del linaje para prevenir la desviación.

Estrategias de Migración a la Nube que Aceleran la Adopción de SaaS de Catálogos

El SaaS multiinquilino elimina la sobrecarga de infraestructura al tiempo que ofrece escala elástica y actualizaciones automáticas. Oracle, ServiceNow y Fujitsu introdujeron asistentes de IA y herramientas de bajo código a lo largo de 2024-25, reduciendo el costo total de propiedad hasta en un 50% y acortando el tiempo de obtención de valor en tres meses para las empresas que migran desde instalaciones de PIM heredadas. CLAIRE GPT de Informatica recomienda reglas de calidad de datos y pasos de enriquecimiento, dando a los usuarios no técnicos control directo sobre la administración de catálogos. La I+D de los proveedores se centra cada vez más en características nativas de la nube, ampliando la brecha de capacidades con las versiones locales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Complejidad de integración de ERP y CRM heredados | -1.4% | Global, más aguda en América del Norte y Europa | Mediano plazo (2-4 años) |

| Vulnerabilidades de privacidad de datos y ciberseguridad | -1.1% | Global, mayor escrutinio en Europa y América del Norte | Corto plazo (≤ 2 años) |

| Escasez de administradores de datos de catálogos cualificados | -0.9% | Global | Mediano plazo (2-4 años) |

| Aumento del costo total de propiedad para suites de PIM multidominio | -0.7% | Global, con impacto en compradores del mercado medio | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Complejidad de Integración de ERP y CRM Heredados

Las organizaciones que ejecutan SAP ECC, Oracle E-Business Suite o Salesforce pasan meses reconciliando esquemas de catálogos, reglas de precios y disparadores de flujo de trabajo, lo que a menudo infla los presupuestos de los proyectos hasta en un 50%. La iniciativa RISE de SAP simplifica algunos patrones, pero aún requiere una reasignación significativa. Los proveedores de iPaaS, como Boomi, ofrecen mapas de datos generados por IA, pero el personal cualificado sigue siendo necesario para ajustar y mantener estas integraciones.[3]Boomi, "Plataforma Empresarial Boomi," boomi.com Las empresas adoptan cada vez más modelos federados que exponen una capa de API unificada sobre fuentes de datos dispares, aunque esta estrategia requiere una sólida gobernanza de datos maestros y monitoreo de calidad en tiempo real.

Vulnerabilidades de Privacidad de Datos y Ciberseguridad

Los catálogos contienen especificaciones de productos sensibles, datos de márgenes y preferencias de clientes, lo que los convierte en objetivos principales para el ransomware. El RGPD y la CCPA requieren cifrado, acceso basado en roles y notificaciones de brechas para cualquier dato personal almacenado en plataformas de catálogos. Los proveedores integran arquitecturas de confianza cero y detección de anomalías, pero las políticas de identidad mal configuradas del lado del cliente aún pueden exponer datos. Las capacidades de enmascaramiento automatizado y auditoría de Securiti abordan estas brechas, aunque los compradores del mercado medio a menudo carecen de experiencia interna en seguridad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Catálogos de Servicios Ganan Impulso en TI y Telecomunicaciones

Los catálogos de servicios representaron el 36,35% del mercado de Sistemas de Gestión de Catálogos en 2025; sin embargo, se proyecta que crezcan a una CAGR del 10,96% hasta 2031, superando a los catálogos de productos. Los catálogos de productos tuvieron una participación de mercado del 63,65% en el mercado de Sistemas de Gestión de Catálogos en 2025, lo que subraya su papel fundamental en el comercio minorista y la manufactura. Now Assist de ServiceNow completa automáticamente los formularios de solicitud de servicio y recomienda ofertas relevantes, elevando las tasas de cierre de autoservicio y apoyando a los operadores de telecomunicaciones que agrupan conectividad con complementos digitales.

La convergencia de catálogos de productos y servicios dentro de plataformas unificadas difumina los límites tradicionales, permitiendo a los bancos tratar los préstamos y los seguros como elementos de catálogo y a los fabricantes vender paquetes de producto como servicio. Las implementaciones de telecomunicaciones como Ericsson Catalog Manager en Grameenphone demuestran cómo los modelos de datos unificados aceleran la creación de ofertas y la facturación para más de 6 mil millones de registros diariamente. Las empresas que adoptan modelos híbridos disfrutan de una gobernanza y análisis optimizados en bienes tangibles y servicios intangibles, posicionando los catálogos de servicios como un motor de crecimiento dentro del mercado más amplio de Sistemas de Gestión de Catálogos.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Modo de Implementación: El Dominio de la Nube Refleja la Economía del SaaS

Las implementaciones en la nube representaron el 69,12% del tamaño del mercado de Sistemas de Gestión de Catálogos en 2025 y se proyecta que avancen a una CAGR del 11,09% hasta 2031. Oracle añadió la Búsqueda Vectorial de IA a su suite Fusion Cloud, habilitando consultas semánticas sobre extensas bibliotecas de SKU con latencia de milisegundos. La Nube de Gestión Inteligente de Datos de Informatica introdujo CLAIRE GPT para generar reglas de calidad de datos y consultas en lenguaje natural, ampliando el acceso a los conocimientos del catálogo.

Las implementaciones locales persisten en sectores altamente regulados donde los requisitos de residencia de datos o de aislamiento de red siguen siendo estrictos, aunque la brecha de características se está ampliando. Las arquitecturas híbridas catalogan los datos maestros de forma local, pero el enriquecimiento de IA y la sindicación en la nube sirven como modelos de transición. Los proveedores dirigen ahora la mayor parte de sus esfuerzos de I+D hacia capacidades nativas de la nube, como actualizaciones rápidas de modelos de IA, configuración de bajo código y análisis integrado, reforzando así la posición de liderazgo de la nube dentro del mercado de Sistemas de Gestión de Catálogos.

Por Vertical Industrial: La Manufactura Lidera el Crecimiento a Medida que los Gemelos Digitales Maduran

El comercio minorista y el comercio electrónico retuvieron el 39,25% de los ingresos de 2025, mientras que se prevé que la manufactura se expanda a una CAGR del 13,86% hasta 2031. Teamcenter X de Siemens sincroniza los datos del catálogo con las órdenes de cambio de ingeniería y las simulaciones de gemelos digitales, permitiendo a los equipos globales colaborar en tiempo real. Windchill de PTC y 3DEXPERIENCE de Dassault Systèmes ofrecen capacidades comparables y, en conjunto, alientan a los fabricantes a adoptar arquitecturas de catálogos unificadas que integren ingeniería y comercio.

Los bancos y las aseguradoras modernizan los catálogos de productos para agilizar la originación y el cumplimiento normativo, convirtiendo las ofertas financieras en elementos de catálogo configurables que alimentan los portales omnicanal. Los operadores de telecomunicaciones utilizan BSS impulsados por catálogos para agrupar conectividad 5G con contenido y servicios de IoT, mientras que los proveedores de viajes y hospitalidad adoptan modelos de catálogos de oferta y pedido alineados con la IATA. Los sectores de salud, medios de comunicación y otros verticales adoptan de forma más gradual debido a sus entornos de TI fragmentados, pero aun así reconocen el valor estratégico de la gobernanza de catálogos.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Tamaño de Organización: Las PYME Aceleran a Medida que los Proveedores Simplifican la Incorporación

Las grandes empresas contribuyeron con el 63,05% de los ingresos totales de 2025, impulsadas por requisitos complejos y presupuestos que respaldan suites de PIM a escala empresarial. Se proyecta que las pequeñas y medianas empresas crezcan a una CAGR del 11,44% a medida que los proveedores implementen precios escalonados y asistentes de configuración guiada. Plytix se dirige al mercado medio con planes de suscripción e interfaces intuitivas que permiten al personal no técnico gestionar catálogos de manera eficiente.

Las plataformas de bajo código reducen la barrera de habilidades, permitiendo a las PYME configurar taxonomías, flujos de trabajo y sindicación de canales sin escribir código. Los operadores de mercados en línea, como VTEX, permiten a los vendedores actualizar los catálogos directamente, acelerando así la incorporación y minimizando la carga administrativa. A medida que estas características maduran, se espera que el mercado de Sistemas de Gestión de Catálogos vea una combinación de ingresos más equilibrada entre grandes empresas y PYME.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Componente: Los Servicios Superan a las Soluciones en Medio de la Complejidad de la Gobernanza

Las soluciones representaron el 59,55% de los ingresos de 2025; sin embargo, se espera que los servicios, incluida la implementación, la gobernanza gestionada y las operaciones continuas de catálogos, crezcan a una tasa más rápida de CAGR del 11,92%. Los integradores de sistemas empaquetan plantillas y aceleradores de la industria para acortar el tiempo de puesta en producción, mientras que los proveedores de servicios gestionados se encargan del enriquecimiento continuo, el monitoreo de calidad y la sindicación. Akeneo agrupa servicios gestionados con su plataforma para ayudar a los minoristas a mantener el contenido actualizado y conforme.

El éxito del catálogo depende tanto de la gestión del cambio organizacional y la administración de datos como de las características del software. Las empresas que invierten insuficientemente en servicios a menudo encuentran desviación del catálogo, lo que disminuye su retorno de la inversión. Los proveedores responden con contratos basados en resultados que vinculan las tarifas de servicio a la precisión, la integridad y las mejoras en las métricas de negocio, reforzando los servicios como un palanca de crecimiento crítica en el mercado de Sistemas de Gestión de Catálogos.

Análisis Geográfico

América del Norte lideró el mercado de Sistemas de Gestión de Catálogos con una participación del 37,85% en 2025, gracias a la adopción temprana de empresas de tecnología, comercio minorista y servicios financieros que integran enriquecimiento de IA, fijación de precios en tiempo real y sindicación omnicanal en sus flujos de trabajo de catálogos. La Búsqueda Vectorial de IA de Fusion Cloud de Oracle tuvo una rápida adopción entre las empresas estadounidenses que buscan consultas semánticas en menos de un segundo en extensas bibliotecas de SKU. Now Assist de ServiceNow logró una tasa de resolución de autoservicio del 53% en programas piloto canadienses, lo que subraya el apetito regional por la automatización de catálogos impulsada por IA. México y Canadá aceleran la adopción a medida que el comercio transfronterizo exige catálogos unificados que respalden las normas del T-MEC.

Se prevé que Asia Pacífico avance a una CAGR del 12,88% hasta 2031, impulsada por la expansión del comercio electrónico en China, India, el Sudeste Asiático y Australia. Los clientes de VTEX, como Magazine Luiza, integraron 4,5 millones de SKU y registraron un crecimiento de ventas del 30% mes a mes tras expandirse a México. Los exportadores chinos utilizan suites de PIM multinacionales para sincronizar datos en mercados en línea nacionales e internacionales, mientras que los fabricantes japoneses integran catálogos en entornos de gemelos digitales. Corea del Sur, India y Australia se benefician del apoyo gubernamental a la transformación digital, lo que fomenta aún más las inversiones en catálogos.

El crecimiento de Europa se centra en el cumplimiento normativo. El mandato del Pasaporte Digital de Producto obliga a los fabricantes a almacenar metadatos de sostenibilidad detallados, impulsando actualizaciones de catálogos en Alemania, Francia, Italia, España y el Reino Unido. El mercado de Rusia se desacelera ante el acceso restringido a las plataformas de nube occidentales, lo que lleva a los proveedores nacionales a llenar los vacíos. América del Sur está experimentando una adopción acelerada a medida que los minoristas, como Magazine Luiza, modernizan sus catálogos para competir con Amazon y Mercado Libre. Oriente Medio y África siguen siendo más pequeños pero ricos en oportunidades; los operadores de telecomunicaciones en Arabia Saudita, los Emiratos Árabes Unidos y Sudáfrica están implementando soluciones de BSS impulsadas por catálogos para respaldar los lanzamientos de 5G, con Ericsson y Amdocs asegurando contratos notables.

Panorama regulatorio

La regulación está configurando cada vez más los requisitos de gestión de catálogos más allá de las funciones tradicionales de PIM, especialmente en torno a la transparencia de los datos de productos y los controles del comercio transfronterizo. En la Unión Europea, el Reglamento sobre el Diseño Ecológico para Productos Sostenibles (ESPR) y su orientación hacia el Pasaporte Digital de Producto (DPP) están impulsando a fabricantes y minoristas a mantener atributos de sostenibilidad y trazabilidad estructurados y auditables dentro de los registros de catálogo, lo que aumenta la necesidad de seguimiento de linaje, gobernanza basada en roles y controles de sindicación entre canales.

La gobernanza de la IA de la UE y las normas de comercio digital añaden requisitos operativos adicionales para los flujos de trabajo de enriquecimiento basados en catálogos. La Ley de IA de la UE introduce obligaciones de transparencia, incluidos requisitos de divulgación y marcado para determinado contenido generado por IA, lo que afecta a cómo se utiliza la IA generativa para crear descripciones, imágenes y atributos dentro de los sistemas de catálogo. Por separado, los cambiantes regímenes de cumplimiento fiscal y comercial en los principales mercados, incluidos cambios que afectan a los mecanismos de recaudación del IVA en la UE y expectativas de documentación más estrictas en los procesos de comercio transfronterizo de EE. UU., refuerzan la demanda de plataformas de catálogo que puedan admitir clasificación coherente, atributos jurisdiccionales y controles de informes posteriores para la distribución omnicanal y en marketplaces.

Análisis de la cadena de valor

La cadena de valor de los sistemas de gestión de catálogos comienza con la creación de datos de productos y proveedores en las etapas iniciales por parte de fabricantes, propietarios de marcas y proveedores. Luego avanza a través de la ingesta y normalización entre formatos de datos, el diseño de taxonomías y el enriquecimiento, incluidos atributos, contenido multimedia, traducciones y campos de cumplimiento. Los proveedores de plataformas principales ofrecen capacidades de PIM/catálogo de productos y catálogo de servicios, a menudo complementadas con calidad de datos, gobernanza y seguridad.

Los servicios de integración e implementación, proporcionados por integradores de sistemas y proveedores de servicios gestionados, conectan los catálogos con ERP/CRM, DAM, plataformas de comercio y pilas BSS/OSS, y luego respaldan la sindicación posterior hacia sitios de marca, marketplaces, portales de minoristas y canales de telecomunicaciones. La orquestación y la interoperabilidad son fundamentales en la cadena en situaciones en las que los cambios de catálogo deben propagarse casi en tiempo real a través de CPQ, precios, cumplimiento y puntos de contacto orientados al cliente. En telecomunicaciones, las implementaciones suelen alinearse con marcos de TM Forum, como TMF620 Product Catalog Management y SID, para separar las ofertas comerciales de las especificaciones técnicas de servicios y recursos. En el comercio digital verticalizado, las asociaciones muestran cómo las plataformas de catálogo alimentan redes de ejecución más amplias, incluida la asociación de septiembre de 2025 entre Agilis y Elemica que integra los canales de comercio impulsados por ionicPIM con Elemica Network y iFlow Platform.

Panorama Competitivo

El mercado de Sistemas de Gestión de Catálogos está moderadamente fragmentado. Los gigantes del software empresarial Oracle, SAP e IBM integran capacidades de catálogos en sus suites más amplias de ERP y tejido de datos, lo que permite a los clientes gestionar registros de productos, servicios y clientes en un único entorno. Los proveedores especializados de PIM, incluidos Akeneo, Salsify, Stibo Systems y Syndigo, se diferencian a través de la profundidad vertical, la implementación rápida y el enriquecimiento impulsado por IA. Los proveedores enfocados en telecomunicaciones, como Ericsson y Amdocs, proporcionan plataformas de BSS impulsadas por catálogos que orquestan ofertas, precios y cumplimiento a escala de telecomunicaciones.

Las oportunidades de espacio en blanco incluyen plataformas centradas en PYME con incorporación de bajo código, contenido multilingüe generado por IA y funcionalidad de Pasaporte Digital de Producto. VTEX y Plytix capturan la demanda del mercado medio con precios de suscripción y flujos de trabajo simplificados. La integración de IA generativa se convierte en un diferenciador clave a medida que los proveedores integran capacidades de modelos de lenguaje de gran escala para el autocompletado, las recomendaciones de agrupación y la detección de anomalías. Los módulos de cumplimiento, las pistas de auditoría, el seguimiento del linaje y las plantillas de sostenibilidad ganan importancia en Europa, influyendo en las decisiones de compra y dando forma al panorama competitivo.

Líderes de la Industria de Sistemas de Gestión de Catálogos

IBM Corporation

Oracle Corporation

SAP SE

Coupa Software Inc.

ServiceNow Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Una oportunidad clave se encuentra en la intersección entre la expansión de datos impulsada por el cumplimiento normativo y la automatización. Los compradores necesitan cada vez más plataformas de catálogo que puedan gestionar atributos estructurados más ricos, como sostenibilidad, reparabilidad y procedencia, al tiempo que reducen el esfuerzo manual de administración. Bajo la orientación del Pasaporte Digital de Producto de la UE en el marco del ESPR, las implementaciones de catálogo preparadas para la gobernanza pueden mantener historiales de atributos auditables, validar la integridad y sindicar los mismos campos de cumplimiento en sitios de marca y listados de marketplace sin trabajo de datos duplicado.

Otro espacio en blanco se centra en la interoperabilidad de catálogos basada en estándares y con enfoque API-first, que reduce la fricción de integración entre las pilas de comercio, ERP y telecomunicaciones. En los ecosistemas de comercio minorista y comercio global, la alineación con estándares de intercambio de datos, como la guía del Modelo de Datos Global de GS1 y los esquemas de catálogo OAGIS, respalda la incorporación repetible de socios y el mapeo entre sistemas. En telecomunicaciones y servicios de TI, los patrones de Catálogo de Productos Empresariales construidos en torno a los modelos de TM Forum y las API abiertas respaldan una configuración de ofertas más rápida y la desvinculación del aprovisionamiento back-end, lo que se refleja en el énfasis de los proveedores en catálogos unificados dentro de entornos BSS. La consolidación en categorías adyacentes de PIM/PXM también aumenta la demanda de continuidad en la hoja de ruta e independencia de plataforma, manteniendo las arquitecturas modulares y las capas de integración en el punto de mira de los compradores.

Desarrollos recientes del sector

- Junio de 2026: IBM y ServiceNow ampliaron su colaboración para conectar las capacidades de datos de IBM, incluida la gestión de datos maestros, con la ServiceNow AI Platform y ServiceNow Data Catalog. El movimiento refuerza la gobernanza y la capacidad de descubrimiento de los datos empresariales utilizados por flujos de trabajo agénticos, elevando el estándar en la gestión de metadatos adyacente a catálogos en grandes empresas.

- Mayo de 2026: Coupa adquirió Tonkean para añadir capacidades agénticas de recepción y orquestación en los flujos de trabajo de gasto y cadena de suministro. La adquisición refuerza el cambio hacia la recepción, el enrutamiento y la automatización de solicitudes impulsados por IA, que dependen de catálogos de servicios y proveedores bien estructurados para estandarizar los procesos posteriores.

- Febrero de 2025: Centric Software (Dassault Systemes) anunció la adquisición de Contentserv, un proveedor de soluciones PIM y PXM. La transacción subraya la consolidación en curso en las plataformas de información de productos, influyendo en las evaluaciones de los compradores sobre la estabilidad del proveedor, la cobertura de integración y las hojas de ruta de plataforma a largo plazo.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

El mercado de sistemas de gestión de catálogos abarca el software y los servicios relacionados que utilizan las organizaciones para crear, gobernar, enriquecer y publicar información de catálogos de productos o servicios en canales digitales internos y externos.

Exclusiones de alcance: las tarifas de marketplaces de comercio electrónico independientes, las licencias genéricas de ERP/CRM sin módulos de catálogo y las herramientas puras de gestión de activos digitales no se contabilizan salvo que estén integradas en el uso de gestión de catálogos.

Descripción general de la segmentación

- Por Tipo

- Catálogos de Productos

- Catálogos de Servicios

- Por Modo de Implementación

- Nube

- Local

- Por Vertical Industrial

- TI y Telecomunicaciones

- Comercio Minorista y Comercio Electrónico

- BFSI

- Medios de Comunicación y Entretenimiento

- Viajes y Hospitalidad

- Manufactura

- Salud y Ciencias de la Vida

- Otros Verticales Industriales

- Por Tamaño de Organización

- Grandes Empresas

- Pequeñas y Medianas Empresas

- Por Componente

- Soluciones

- Servicios

- Servicios Profesionales

- Servicios Gestionados

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Egipto

- Resto de África

- Oriente Medio

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza mapeando la demanda de estandarización de datos de productos y gobernanza de catálogos, y siguiendo la rapidez con la que las empresas están migrando al software en la nube. Nos basamos en señales públicas como las estadísticas de comercio electrónico de la Oficina del Censo de EE. UU., los indicadores de la economía digital de la OCDE y publicaciones nacionales sobre telecomunicaciones y adopción digital, que ayudan a establecer límites realistas de adopción por región.

Para ajustar las hipótesis, también hicimos referencia a fuentes como las series macroeconómicas del Banco Mundial, las clasificaciones comerciales de la OMC y UN Comtrade (útiles para aproximar la complejidad de categorías por industria), y artículos revisados por pares sobre calidad de datos de productos y gobernanza de la información. Se utilizaron informes anuales, presentaciones a inversores y prensa de negocios de reputación para comprender la lógica de precios, la combinación entre suscripción y servicios, y los ciclos de compra habituales. Se utilizó una suscripción de pago para datos financieros de empresas y noticias solo para verificar los ingresos de software divulgados y las principales adjudicaciones de contratos. Estos son ejemplos ilustrativos, y también se utilizaron muchas otras fuentes públicas y de pago para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se centró en traducir la demanda a nivel de funcionalidad en gasto, por lo que hablamos con compradores e implementadores que gestionan operaciones de catálogo, gobernanza de datos y sindicación de canales en los sectores de comercio minorista, manufactura y servicios. También validamos las aportaciones del lado del proveedor con arquitectos de soluciones y equipos de servicios, y luego alineamos las diferencias regionales entre APAC, EMEA y América para que las hipótesis sobre la combinación de implementación y las tasas de adopción de servicios se mantuvieran fundamentadas en cómo se estructuran realmente los acuerdos.

Distribución de los encuestados del trabajo de campo de la investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 34% | Directivos (CXO): 13% | APAC: 46% |

| Nivel medio: 45% | Líderes funcionales/de unidad: 30% | EMEA: 33% |

| Actores más pequeños: 21% | Gerentes: 57% | América: 21% |

Dimensionamiento y previsión del mercado

El dimensionamiento se construyó utilizando lógica tanto descendente como ascendente, donde el gasto se reconstruyó a partir del grupo direccionable de empresas que gestionan activamente catálogos multicanal y luego se convirtió en valor utilizando patrones típicos de suscripción de software y servicios. Después, el total se corroboró utilizando agregaciones selectivas de proveedores, verificaciones de canal con implementadores, y muestras de ASP multiplicadas por el número de cuentas para ajustar la sobrecobertura y la subcobertura.

Las entradas clave del modelo incluyeron la división de adopción entre la nube y las instalaciones locales, las bandas de precios de suscripción promedio por tamaño de organización, las tasas de adopción de servicios (profesionales y gestionados), la combinación entre renovación y nueva licencia, y la complejidad a nivel vertical (por ejemplo, el número de SKU y la frecuencia de actualización de catálogos en el comercio minorista y la manufactura). Para la previsión, se utilizó un análisis de escenarios para poder someter a prueba las trayectorias de crecimiento frente a impulsores como la expansión omnicanal, la automatización del enriquecimiento de catálogos y las necesidades de gobernanza más estrictas, y luego se ajustó utilizando retroalimentación primaria sobre los ciclos presupuestarios y los tiempos de sustitución. Cuando las divulgaciones de los proveedores estaban incompletas, las lagunas se resolvieron utilizando puntos de referencia de grupos comparables e hipótesis conservadoras de penetración, seguidas de verificaciones frente a las tendencias de contratación y la intensidad de los proyectos de integración compartidas por los entrevistados.

Validación de datos y ciclo de actualización

Los resultados se verificaron mediante triangulación entre señales independientes, de modo que los totales finales se alinean con los patrones de gasto en software, la intensidad de los servicios y la adopción realista por región y sector vertical. Los valores atípicos se revisaron a nivel de hipótesis, incluidos saltos inusuales en el ASP, cambios poco realistas en la combinación de implementación, o tasas de crecimiento que no coincidían con la retroalimentación de los compradores, y luego se reelaboró el modelo antes de su aprobación final.

Los informes se actualizan anualmente, con actualizaciones intermedias activadas cuando ocurren eventos materiales, como cambios importantes de plataforma, cambios regulatorios que afectan a los datos de productos, o movimientos de precios significativos. Antes de la entrega, realizamos una revisión final para verificar la coherencia de las divisas, actualizar los lanzamientos recientes y garantizar que se reflejen los datos más recientes.

Estimación de Mordor Intelligence del mercado de sistemas de gestión de catálogos en comparación con otras estimaciones publicadas

Los valores de mercado publicados para los sistemas de gestión de catálogos pueden diferir incluso cuando parecen medir el mismo alcance, porque las decisiones de cobertura y las hipótesis de precios rara vez son idénticas. Estas diferencias suelen provenir de lo que se considera gestión de catálogos, de cómo se tratan los servicios y de qué año y momento de cambio de divisa se utilizan.

La principal diferencia proviene de si las herramientas adyacentes de gestión de información de productos y activos digitales se integran en el total, y de si los servicios de implementación y gestionados se incluyen por completo. En el dimensionamiento de Mordor Intelligence, solo se contabilizan las soluciones específicas de catálogo y sus servicios directamente asociados, tras verificar la combinación de implementación y los patrones de renovación con aportaciones de profesionales del sector.

Comparación de referencia

| Fuente | Tamaño del mercado | Lagunas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 2,37 mil millones de USD (2026) | |

| Publicación especializada A | 2,95 mil millones de USD (2024) | La estimación parece utilizar una definición más amplia que puede combinar la gestión de catálogos con herramientas cercanas de gestión de datos maestros e información de productos, y no está claro cómo se normalizan los servicios y el momento de cambio de divisa entre regiones. |

| Portal de investigación sectorial B | 1,20 mil millones de USD (2024) | La cifra probablemente refleja únicamente los ingresos de software y una lista de proveedores más reducida, lo que puede subestimar los servicios profesionales y gestionados, y también puede aplicar tasas de adopción conservadoras para implementaciones en grandes empresas. |

La dispersión entre las cifras publicadas se debe principalmente al control del alcance y a cómo se separan los ingresos recurrentes por software del trabajo de servicios puntual. Al mantener las entradas vinculadas a la combinación de implementación, las tasas de adopción de servicios y ciclos de compra realistas, el valor final se mantiene trazable a pasos repetibles que pueden verificarse en cada actualización.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de Sistemas de Gestión de Catálogos?

El mercado de Sistemas de Gestión de Catálogos alcanzó USD 2,37 mil millones en 2026 y se proyecta que llegue a USD 3,73 mil millones en 2031.

¿Qué modelo de implementación está creciendo más rápido?

Las implementaciones en la nube avanzan a una CAGR del 11,09% a medida que las empresas favorecen la economía del SaaS y las actualizaciones continuas de características.

¿Por qué los fabricantes invierten fuertemente en plataformas de catálogos?

Vinculan los catálogos a herramientas de PLM y gemelos digitales, habilitando modelos de configuración a pedido y colaboración en tiempo real entre equipos de diseño globales.

¿Cómo mejora la IA la incorporación de catálogos?

Los modelos generativos extraen atributos, generan descripciones multilingües y etiquetan imágenes, reduciendo el esfuerzo manual en aproximadamente un 60%.

¿Qué papel desempeñan las regulaciones en Europa?

El requisito del Pasaporte Digital de Producto de la UE obliga a los sistemas de catálogos a almacenar metadatos de sostenibilidad, impulsando actualizaciones enfocadas en el cumplimiento normativo.

¿Por qué los servicios crecen más rápido que las licencias de software?

Las empresas necesitan experiencia externa para el diseño de taxonomías, la gobernanza y el enriquecimiento continuo, lo que convierte a los servicios gestionados en una opción preferida.

Última actualización de la página el: