カジノ管理システム市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

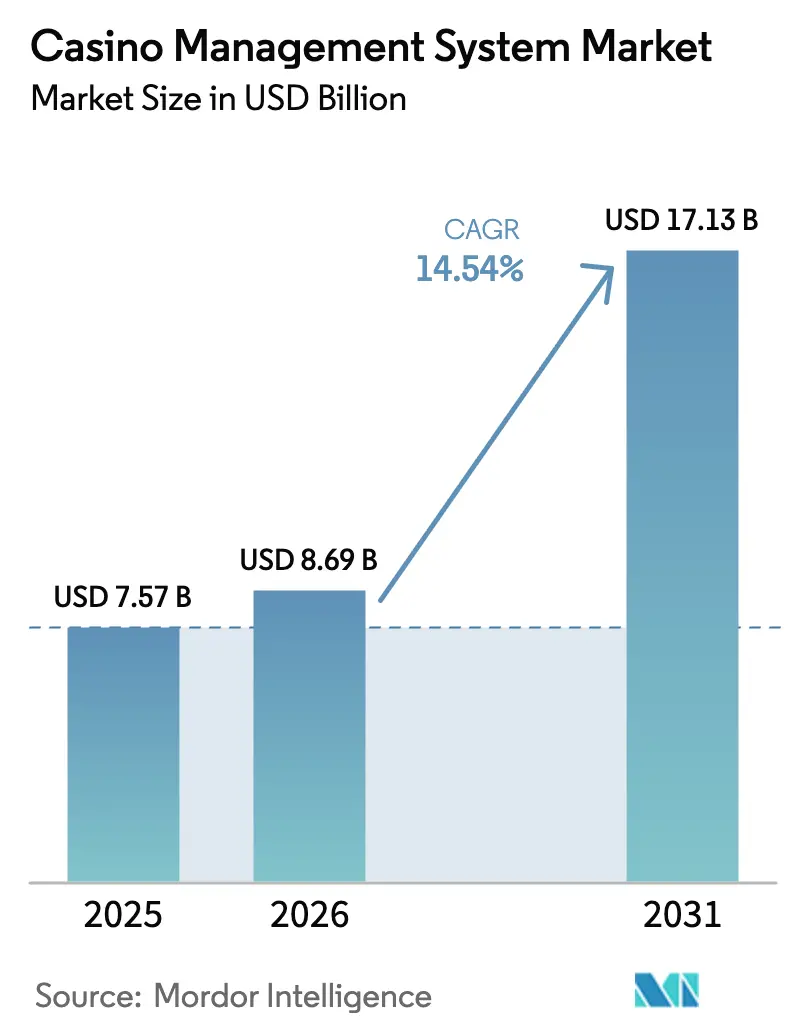

| 市場規模 (2026) | 8.69 十億米ドル |

| 市場規模 (2031) | 17.13 十億米ドル |

| 成長率 (2026 - 2031) | 14.54% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるカジノ管理システム市場分析

カジノ管理システム市場規模は、2025年の75億7,000万ドルから2026年には86億9,000万ドルに成長し、2026年から2031年にかけて14.54%のCAGRで2031年までに171億3,000万ドルに達すると予測されています。規制当局による監視の強化、慢性的な人手不足、リアルタイムの顧客インテリジェンスに向けた戦略的推進力が、単純なデジタル化を超えたプラットフォームの優先事項を再定義しています。オーストラリアとネバダ州におけるキャッシュレス義務化の義務付け、欧州連合全域にわたるデータ主権規則、および110億ドルを超えるアジア太平洋地域の統合型リゾートパイプラインが、会計・監視・ロイヤルティ・アナリティクスを統合したソリューションへの需要を加速させています。オペレーターは現在、初期設備投資を抑制し、複数法域のコンプライアンスを合理化し、最近の高プロファイルなセキュリティ侵害によって露呈したサイバーセキュリティの脆弱性を解消するモジュール型クラウド対応アーキテクチャに注力しています。競争力学は、トライバルのデータ主権を尊重しながらハイパースケールの弾力性を活用するAPIファーストのスイート、成果ベースの価格設定、ハイブリッド展開オプションを提供するベンダーに有利に働いています。

主要レポートのポイント

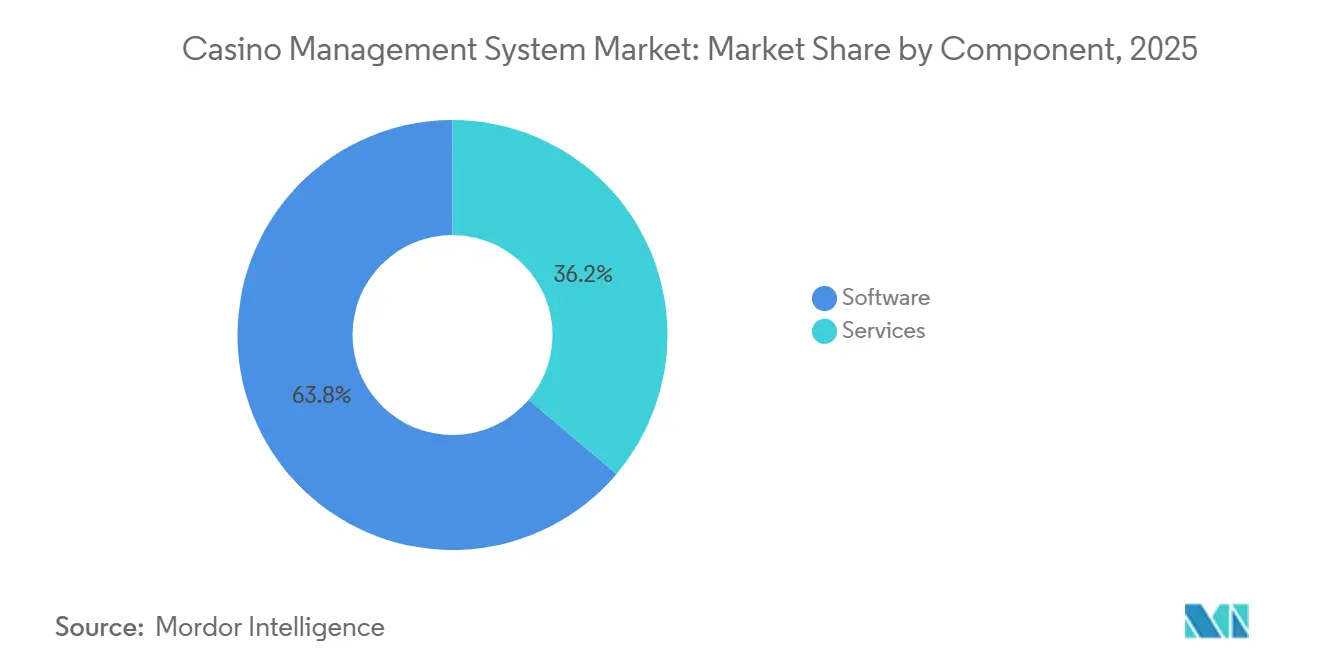

- コンポーネント別では、サービスが2025年の収益の40%を占め、2031年にかけて14.80%のCAGRで成長すると予測されています。

- 展開モード別では、クラウドベースのサービスが2025年に収益シェアの32%に達し、2031年にかけて16.90%のCAGRで拡大すると予測されています。

- 目的別では、アナリティクスモジュールが2025年のカジノ管理システム市場シェアの14%を占め、2031年にかけて17.50%のCAGRで拡大しています。

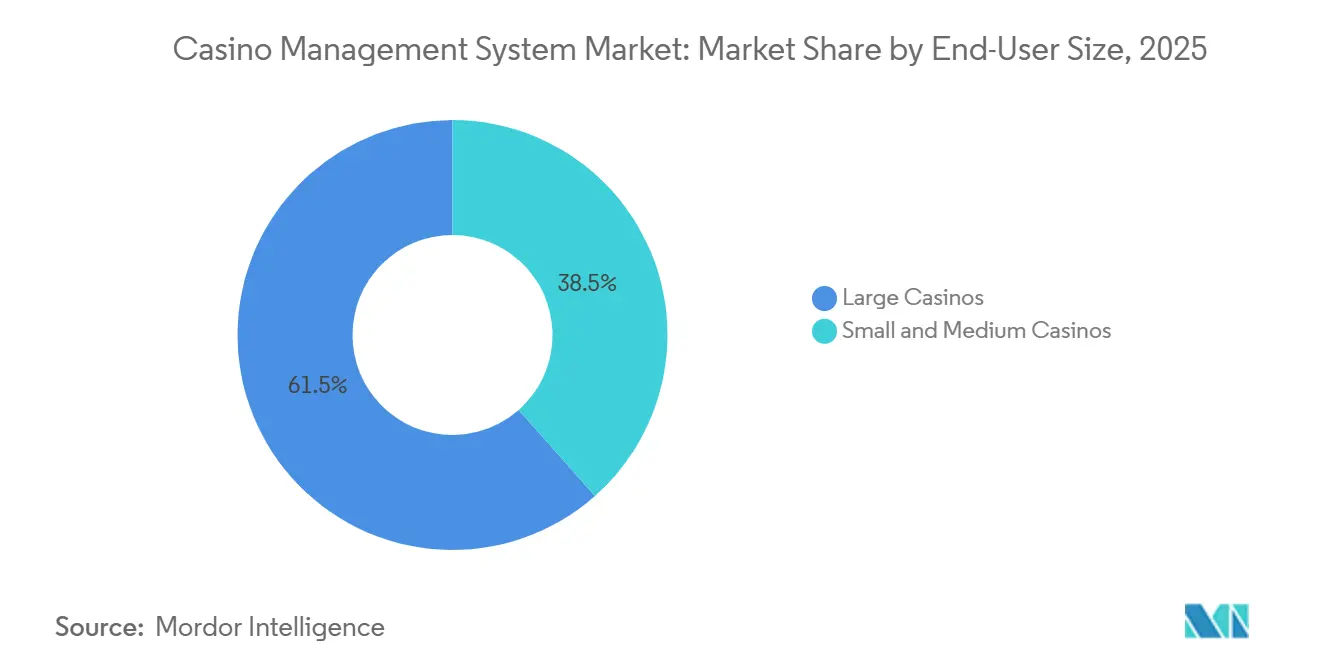

- エンドユーザー規模別では、中小規模施設が2025年のカジノ管理システム市場規模の38%のシェアを記録し、2031年にかけて15.60%のCAGRで成長すると予測されています。

- カジノタイプ別では、トライバル施設が2025年に収益シェアの22%を占め、2031年にかけて17.39%のCAGRで成長をリードしています。

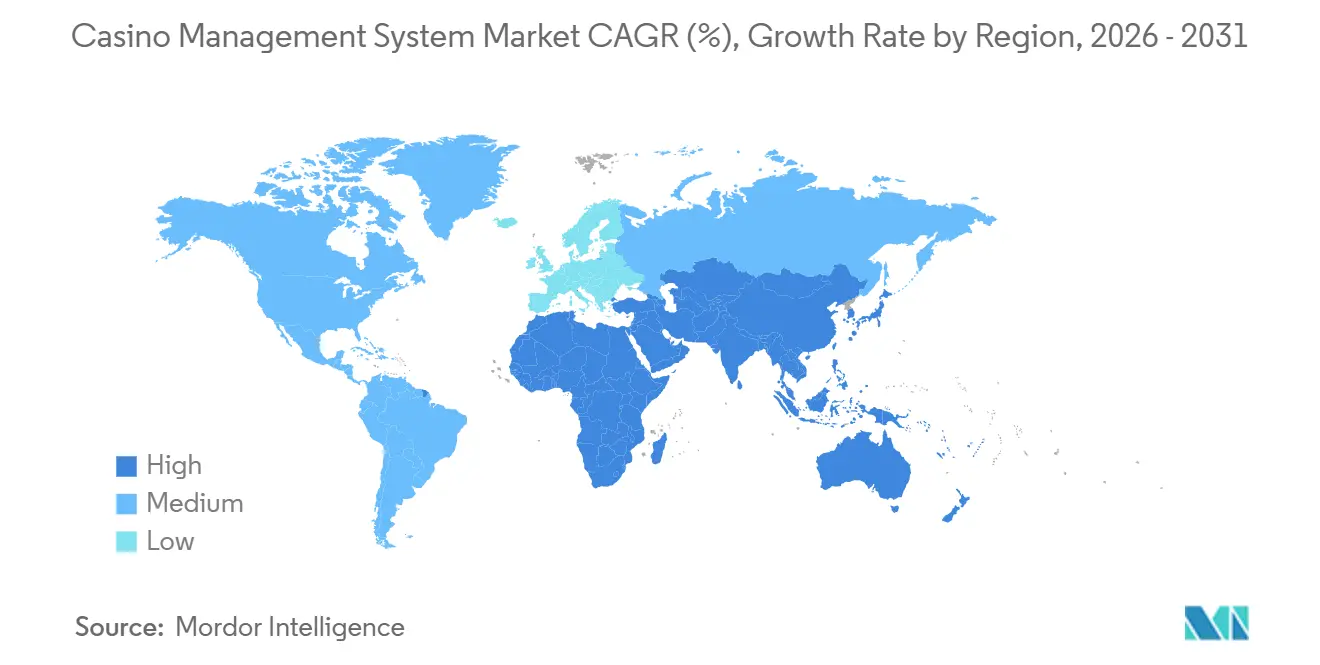

- 地域別では、アジア太平洋地域が2031年にかけて18.10%のCAGRで最も急速な拡大を示すと予測されており、北米は2025年に39.41%の収益シェアを維持しました。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

市場動向とインサイト

カジノ管理システム市場のドライバー影響分析*

| ドライバー | CAGR予測への影響(約~%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| アジア全域における統合型リゾートの急速な建設がCMSの導入を促進 | +3.2% | アジア太平洋地域を中心に、中東へも波及 | 中期(2〜4年) |

| オーストラリアおよびネバダ州におけるキャッシュレス/TITO規制の義務化 | +2.8% | オーストラリア、北米(ネバダ州を中心に) | 短期(2年以内) |

| 米国スポーツベッティング合法化によるロイヤルティシステムのアップグレード促進 | +2.5% | 北米、欧州での早期導入 | 中期(2〜4年) |

| クラウドベースのCMS導入によるトライバルカジノのIT不足の補完 | +2.1% | 北米(トライバル管轄区域) | 短期(2年以内) |

| EUの第6次マネーロンダリング対策指令によるアナリティクスモジュール需要の加速 | +1.9% | 欧州、ドイツおよびフランスでの早期コンプライアンス対応 | 短期(2年以内) |

| ピット業務における人手不足が自動化モジュールの導入を促進 | +1.7% | グローバル、北米とアジア太平洋地域で深刻 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

アジア全域における統合型リゾートの急速な建設がカジノ管理システムの導入を促進

34億ドルの資金調達を受けた日本のMGM大阪は、2030年の開業を目標とし、3,000台以上のスロットと200台のテーブルを単一プラットフォームで運営する予定です。[1]日経アジア、「MGM大阪統合型リゾートの資金調達」、asia.nikkei.com タイの娯楽複合施設法案草案は、それぞれ少なくとも10億ドル規模の5〜8件のグリーンフィールドライセンスを概説しており、初日からアナリティクスを組み込むベンダーの機会を示しています。[2]バンコクポスト、「タイ統合型エンターテインメント複合施設法制化」、bangkokpost.com シンガポールのマリーナベイサンズは、キャッシュレスの基盤とリアルタイム監視を統合データレイクに統合するため、2031年までに80億ドルを充当しました。複数機関の承認が必要なため調達サイクルは18〜24ヶ月かかりますが、地域オフィスとローカライズされたコンプライアンス資格を持つサプライヤーは高い受注率を確保し、後発参入者はカスタマイズコストの増大に直面します。

オーストラリアとネバダ州におけるキャッシュレス義務化・チケットイン・チケットアウト規制

ビクトリア州は2025年にキャッシュレスカードの試験運用を拡大し、ニューサウスウェールズ州とともに18万台の機器にわたるチケットイン・チケットアウトの改修について2028年の期限を設定しました。ネバダ州が提案するIRS申告閾値の3万ドルへの引き上げは、手動報告の負担を軽減し、法的義務がなくてもオペレーターをデジタル基盤へと誘導しています。キャッシュレス決済をサポートするためにコア会計・ケージモジュールがクラウドに移行すると、ロイヤルティ・監視・アナリティクスの追加機能が段階的に低コストで導入可能となり、APIを中心とするベンダーのプラットフォームアタッチ率が向上します。

米国スポーツベッティング合法化がロイヤルティシステムのアップグレードを促進

合法的な賭けは現在38州に広がり、統合された報酬エコシステムに依存する顧客獲得競争が生まれています。BetMGMは、スポーツベッティングとカジノの両方を利用する顧客がライフタイムバリューを40%高めることを示し、スポーツブックとカジノのデータを統合するロイヤルティスタックの刷新を競合他社に促しています。SAFE Bet法による連邦監督の提案は7年間の記録保持を義務付けており、スケーラブルなデータウェアハウジングをマーケティングの贅沢品ではなくコンプライアンスの必需品にしています。

ITの不足を補うためのトライバルカジノによるクラウドベースのカジノ管理システム導入

Mohegan Sunの2024年のクラウド移行は、客室在庫とライブゲーミングデータを連携させることでアップセルのコンバージョンを5倍に向上させました。Twenty-Nine Palmsは四半期ごとのSaaSアップデートによりオンプレミスの維持管理コストを削減し、Grand CasinoはRESTful APIを通じてスロット会計を統合しました。これは大規模なシステム刷新を伴わないものでした。調査によると、主権とサイバーセキュリティへの懸念は依然として残っていますが、顧客の個人識別情報をオンサイトに保持しながらアナリティクスのワークロードをクラウドにエクスポートするハイブリッドモデルが導入障壁を緩和しています。

カジノ管理システム市場の抑制要因影響分析*

| 抑制要因 | CAGRへの影響(約~%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高度なサイバー侵害によるオペレーターの責任リスクの増大 | -1.8% | グローバル、特に北米で深刻 | 短期(2年以内) |

| マカオのコンセッションにおける設備投資凍結による新規CMS契約の遅延 | -1.5% | アジア太平洋地域(マカオ、および周辺地域への波及) | 中期(2〜4年) |

| GDPRに類すデータプライバシー規制の強化によるプレイヤートラッキングの深度制限 | -1.2% | 欧州、アジア太平洋地域でも新興 | 中期(2〜4年) |

| オンラインおよびモバイルゲーミングによる陸上施設への来客数の侵食 | -1.0% | グローバル、特に北米および欧州で顕著 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高プロファイルなサイバー侵害によるオペレーターの責任増大

2023年、MGMリゾーツはセキュリティ侵害により1億ドルに上るコストに直面し、シーザーズは1,500万ドルの身代金を支払いました。これらの重大なインシデントにより、サイバーセキュリティへの懸念が取締役会レベルの議論の最前線に浮上し、強固なセキュリティ対策の重要性が強調されています。その結果、調達委員会は評価プロセスの一環として、侵入テスト、バグバウンティ検証、サイバー保険を義務付けるようになっています。これらの追加要件により、商談成立までの営業サイクルが最大6ヶ月延長され、総所有コストが15〜20%増加し、全体的な予算に影響を与えています。さらに、SOC 2の文書を持たない中小ベンダーは失格リスクが高まっており、組織がコンプライアンスとセキュリティ基準を優先するようになっています。このトレンドは業界における統合の波を加速させており、中小プレイヤーは高まる期待と要件を満たすことに苦労しています。

マカオのコンセッション設備投資凍結による新規カジノ管理システム契約の遅延

Galaxy、Sands China、MGM Chinaは、2023〜2033年の期間に対して150億ドルという多額のコミットメントにもかかわらず、2024年の設備投資予算を削減する決定を下しました。これらの財源は現在、流動性の改善とサービス多様化のための非ゲーミングアップグレードを目的とした取り組みに振り向けられています。マカオのグロスゲーミング収益は大きな変動を示しており、2025年1月には前年比11%の減少が記録されました。この減少により、オペレーターは従来の大規模な永続ライセンスよりも従量課金型のクラウドモデルを選好するようになっています。この戦略的転換はオペレーターに柔軟性をもたらす一方で、マカオ市場からの案件に大きく依存するベンダーの収益変動をもたらしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

カジノ管理システム市場セグメント分析

コンポーネント別:

コンプライアンスの複雑化によるサービスの急増サービスは2025年の収益の40%を占め、オペレーターが法域報告とサイバーセキュリティ監査においてベンダーの専門知識に依存するにつれ、14.80%のCAGRで拡大すると予測されています。サービスのカジノ管理システム市場規模は、バンドルされた導入・トレーニング・マネージドセキュリティの保守契約を反映し、2031年までに63億ドルに達すると予測されています。ソフトウェアはより大きなドルベースを維持していますが、多くのモジュールが機能の同等性に達しているため成長が遅れており、ライセンス料に圧力がかかっています。標準化された展開ツールキットとリモート設定によってマージンを改善するベンダーは、数週間にわたるフロアの閉鎖を避けたいオペレーターを引き付けています。サービスチームがコンプライアンスのタイムラインを短縮することで、施設が罰金にさらされるリスクが軽減され、カジノ管理システム市場が恩恵を受けます。

ソフトウェア収益は依然としてリードしており、避けられないサブスクリプション更新とメンテナンスによって牽引されています。マイクロサービスを公開するAPIファーストのプラットフォームは、オペレーターが大規模なシステム刷新なしに機能を段階的に追加できるため支持を集めています。使用量ベースのアナリティクスや責任あるゲーミングAIを収益化するベンダーは新たな定期収益源を開拓していますが、中堅カジノの間では価格感度が高まっています。

展開モード別:

サブスクリプション経済によるクラウドの台頭クラウドインストールは2025年に32%のシェアを占め、予算制約のある施設が設備投資から運営費へとシフトするにつれ、2031年にかけて16.90%のCAGRで拡大しています。ハイパースケールプロバイダーがゲーミング固有の認証を維持すれば、カジノ管理システム市場のクラウドシェアは2031年までに48%を超える可能性があります。トライバル施設が初期の勢いを牽引していますが、ネバダ州がOracleのクラウドホスピタリティスイートを認定した後、中規模の商業リゾートも追随しています。[3] 機密性の高い個人識別情報をオンプレミスに保持しながらアナリティクスのワークロードをエクスポートするハイブリッド設計は、主権への懸念を緩和し、1,000台未満のマシンを持つカジノの移行期間を6ヶ月未満に短縮します。

オンプレミスは、サーバーへの既存投資とレイテンシに敏感なピットアプリケーションを持つ大規模リゾートの間で依然として根強く残っています。それでも、リモートファームウェアプッシュを要求するネバダ州の改訂基準により、シンクライアントゲートウェイをバンドルする新たなハードウェア調達が増加しており、これは完全なクラウド導入への足がかりとなっています。

目的別:

マネーロンダリング対策義務化によるアナリティクスモジュールのリード2025年、アナリティクスは総収益の14%を占めましたが、17.50%のCAGRで最も高い成長率を示しました。この著しい成長は主に、EUのマネーロンダリング対策(AML)期限の施行と、米国における責任あるゲーミング基準への注目の高まりによって牽引されています。リアルタイムの取引監視、実質的支配者のマッチング、機械学習ベースの解約予測などの高度なサービスの採用により、プレミアム価格設定が正当化され、モジュールのアタッチ率が向上しています。これらのアナリティクスソリューションは、規制要件を満たし、業務効率を高めることを目指すオペレーターにとって不可欠なものとなっています。一方、会計・ケージサービスは、規制当局がコンプライアンス確保のためにメーターの精度を継続的に監査することから、市場の基盤的コンポーネントとして機能し続けています。

しかし、これらの分野におけるイノベーションは漸進的であり、コア機能を超えた進歩は限られています。一方、ロイヤルティモジュールは、ほとんどの施設が第一世代の展開を完了しているため、成長が頭打ちになっています。ロイヤルティモジュールの次の成長フェーズは、スポーツブックとオンラインチャネルの統合から生まれると予想されており、顧客エンゲージメントと維持のための新たな機会を開拓する可能性があります。コンピュータビジョン技術を組み込んだセキュリティモジュールは、地域によって導入状況にばらつきがあります。この変動性は主に、特定の法域における顔認識の使用に制限を課すプライバシー法の影響を受けています。これらの課題にもかかわらず、セキュリティモジュールが監視と業務セキュリティを強化する可能性は依然として大きく、特に規制上の制約が少ない市場においてはその潜在性が高いです。

エンドユーザー規模別:

中小規模カジノのテクノロジー格差の縮小2025年、1,000台未満のマシンを持つ施設が総支出の38%を占め、15.60%のCAGRという堅調な成長率を示しました。この急増は主に、年間5万ドルから始まるモジュール型クラウドサービスの導入によるものです。これらのモジュール型ソリューションはコスト効率が高くスケーラブルであり、小規模オペレーターにとって高度なアナリティクスをより利用しやすくしています。サブスクリプション価格への移行は、以前はこのような技術へのアクセスを制限していた50万ドルという歴史的な参入障壁を事実上取り除きました。

この変化により、独立した地域カジノはかつてストリップの大手プレイヤーの領域であったアナリティクスを活用できるようになり、市場でより効果的に競争できるようになっています。大規模なマルチプロパティチェーンは強力な交渉力を持ち、早期アクセスパイロットの恩恵を受けていますが、委員会主導の調達プロセスにより営業サイクルが長くなる傾向があります。このダイナミクスは、意思決定プロセスが合理化されているため革新的なソリューションをより迅速に採用することが多い小規模オペレーターの間でリーチを拡大しようとするアジャイルなベンダーに機会をもたらしています。

カジノタイプ別:

トライバル施設のデジタルトランスフォーメーションの加速2025年、トライバル施設は収益の22%を占め、主にコンパクト更新によって近代化予算が解放されることで、2031年にかけて17.39%という堅調なCAGRで成長すると予測されています。これらの更新により、トライバル施設は高度な技術とインフラへの投資が可能となり、進化するゲーミング市場での競争力を維持しています。連邦補助金は、業界が倫理的慣行とプレイヤー保護に注力する中でますます重要になっている責任あるゲーミング機能の補助において重要な役割を果たしています。さらに、主権への配慮がハイブリッドクラウドへの需要を高めており、特にトライバルネットワーク境界内で安全に運用するよう設計されたものが求められ、独自の規制要件へのコンプライアンスが確保されています。統合型リゾートカジノは絶対的な支出において引き続き優位を占めていますが、その成長は頭打ちになり始めています。

この鈍化は主に、多くの最上位施設がすでにフルスイートの展開を完了しており、このセグメントでのさらなる拡大の余地が限られているためです。一方、レーシノとスロットルートは軽量なクラウドダッシュボードの採用を増やしており、ゲーム設定のアップデートをリモートでプッシュする柔軟性を提供し、業務効率を高めています。一方、クルーズオペレーターは低軌道帯域幅技術の進歩を待っています。このイノベーションにより、洋上でのリアルタイムのロイヤルティ積算が可能になると期待されており、クルーズベースのゲーミング事業における顧客エンゲージメントと維持を大幅に向上させる可能性があります。

地域分析

北米カジノ管理システム市場

北米は2025年に39.41%の収益シェアを維持しており、ネバダ州の成熟した規制、29州にわたる部族カジノの存在、および38州でのスポーツベッティンが下支えとなっている。同地域が新規建設からソフトウェア更新サイクルへと移行するにつれ、特にネバダ州の2026年リモートアップデート義務化を背景に、成長は鈍化しつつある。カナダの規制当局は現在、技術標準の調和を進めており、複数州にまたがる自己排除データベースの整備が進むことで、管轄横断型コンプライアンスエンジンへの地域需要が高まっている。グリーンフィールド供給がなくても、代替需要がカジノ管理システム市場の底堅さを維持している。

アジア太平洋カジノ管理システム市場

アジア太平洋地域は18.10%のCAGRでリードしており、日本のMGM大阪、タイの係争中の法整備、およびシンガポールの80億米ドル規模のマリーナベイサンズ増設計画が成長を牽引している。オーストラリアの2028年キャッシュレス期限は12億米ドル規模のシステム刷新を促す一方、ニュージーランドは整合的な弊害軽減規則の策定に向けた協議を進めている。マカオの設備投資凍結が近期の受注を抑制しているものの、マスマーケット向けスロットへの長期的な多角化がプラットフォーム要件を高めてる。

欧州・南米・中東カジノ管理システム市場

欧州の見通しは、ドイツの預金上限やフランスのGDPR制裁金など、マネーロンダリング対策およびデータプライバシー規制の執行状況に左右される。2,000ユーロ取引における実質的支配者確認の義務化により、リアルタイム分析への需要が高まっている。スペインとイタリアにまたがる規制の調和は国境を越えたロイヤルティプールの形成を促進しているが、厳格化された同意規則がプレイヤー追跡の深度を制限している。南米と中東は依然として断片化した市場であるが、ブラジルの陸上ライセンスおよびUAEの統合型リゾートに関する議論が進展すれば、上昇余地が生まれる。

競争環境

南米では、ブラジルが国内市場を支援するローカル基板組立を促進する輸入関税の恩恵を受け、主要プレイヤーとして際立っています。これらの輸入関税は国内製造に有利な環境を生み出し、企業が国内で基板を組み立てることを奨励しています。しかし、アジアからの積層板の流入がこれらのコスト削減を大幅に損なっており、輸入材料がサプライチェーンで引き続き重要な役割を果たしています。アジアからの輸入への依存は、地域が国内生産能力を十分に活用することを困難にし、ローカルアセンブリの潜在的な経済的優位性を希薄化しています。一方、電気自動車の普及がまだ初期段階にあり、基板量が不十分な中東・アフリカは輸入に大きく依存しています。これらの地域での低需要はグリーンフィールド投資を経済的に実行不可能にし、外部サプライヤーへの依存をさらに強化しています。相当な基板量の欠如とこれらの市場における電気自動車普及の初期段階が、地域製造施設の設立に大きな障壁を生み出し、輸入を主要な供給源として残しています。

これらの課題に加え、南米の競争環境はグローバルサプライチェーンのダイナミクスによってさらに影響を受けています。積層板のアジア輸入への依存はコスト構造に影響を与えるだけでなく、潜在的なサプライチェーンの混乱にも地域をさらしています。変動する輸送コスト、地政学的緊張、リードタイムの変動などの要因が市場に複雑さの層を加えています。これらの課題は、コスト効率とサプライチェーンの信頼性のバランスを取ろうとする地域で事業を展開する企業にとって、戦略的計画とリスク軽減措置を必要とします。

同様に、中東・アフリカは堅固な地域製造エコシステムの発展において独自のハードルに直面しています。インフラの限界と熟練労働力および技術的専門知識の不足が、国内生産施設の設立を妨げています。さらに、これらの地域における電気自動車の比較的低い普及率が基板などのコンポーネントへの需要を減少させ、規模の経済を達成することを困難にしています。その結果、これらの市場の利害関係者は、電気自動車の普及が進むにつれて地域の能力を段階的に構築する機会を模索しながら、近期においては輸入に依存し続ける可能性が高いです。

カジノ管理システム業界リーダー

International Game Technology PLC

Aristocrat Leisure Ltd.

Novomatic AG

Scientific Games Corp.

Konami Gaming Inc.

- *免責事項:主要選手の並び順不同

本レポートで取り上げたカジノ管理システム市場の企業

- International Game Technology PLC

- Aristocrat Leisure Ltd.

- Novomatic AG

- Light and Wonder Inc. (Scientific Games Corp.)

- Konami Gaming Inc.

- Bally Technologies Inc.

- Winsystems Inc.

- TCS John Huxley Limited

- Agilysys Inc.

- Oracle Hospitality

- Everi Holdings Inc.

- Table Trac Inc.

- DJOY Group Ltd.

- Amatic Industries GmbH

- Bluberi Gaming Technologies Inc.

- Apex Gaming Technology

- Decart Ltd.

- TransAct Technologies Inc.

- Genesis Gaming Solutions Inc.

- Syswin Solutions

- CasinoTrac

- Tangam Systems Inc.

- Axes.ai

- Advansys d.o.o.

- BetConstruct

- CT Gaming

- QUONTRA Solutions

カジノ管理システム市場における最近の業界動向

- 2026年2月:Everiは太平洋岸北西部の2つのトライバルカジノでCMS+の本格展開を開始し、以前の会計展開に責任あるゲーミングAIを追加しました。

- 2026年1月:OPTXは中堅ネバダ州オペレーターと3年間のアナリティクス契約を締結し、増分ロイヤルティ収益に連動した成果ベースの価格設定を採用しました。

- 2025年12月:Konamiは新たに開業したカリフォルニア州のカードルームにSynkrosを展開し、2027年に予定される州レベルの義務化に先立ちキャッシュレスウォレットを統合しました。

- 2025年11月:Galaxy GamingのGame Operating Systemは100件のインストールに達し、主にアジア太平洋地域のスタジアムゲーミングピットで導入されています。

カジノ管理システム市場 レポートの範囲と調査方法論

市場定義と主要カバレッジ

Mordor Intelligenceは、カジノ管理システム(CMS)市場を、実店舗カジノ、クルーズ船、および統合型リゾート内において、ケージ業務、プレイヤーロイヤルティ、監視システム統合、テーブル・スロット会計、ホテルインターフェース、アナリティクス、およびマーケティングモジュールを処理するライセンスソフトウェアおよび関連サポートサービスとして定義する。純粋なオンライン専用ゲームプラットフォーム、汎用プロパティ管理スイート、および単体の監視ハードウェアは本スコープの対象外である。

スコープ除外:インターネットカジノまたはスポーツブックのバックエンド専用として販売されるソリューションは除外される。

このレポートでカバーされるセグメント

- コンポーネント別

- ソフトウェア

- サービス

- 展開モード別

- オンプレミス

- クラウドベース

- 目的別

- 会計・ケージ業務

- セキュリティ・監視

- ホテル・リゾート管理

- アナリティクス・レポーティング

- プレイヤートラッキング・ロイヤルティ

- メディア管理・デジタルサイネージ

- マーケティング・プロモーション

- エンドユーザー規模別

- 中小規模カジノ

- 大規模カジノ

- カジノタイプ別

- 統合型リゾートカジノ

- トライバルカジノ

- レーシノ

- スロットルート業務

- クルーズ・船上カジノ

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- オーストラリア

- ニュージーランド

- その他のアジア太平洋

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- ケニア

- その他のアフリカ

- 中東

- 北米

データソース、市場サイズ、および検証

一次調査

ラスベガス、マカオ、マニラ、シドニーのフロアマネージャー、ケージキャッシャー、およびシステムインテグレーターへのインタビューにより、導入ベースの推定値、ゲーミングポジションあたりの平均価格、クラウドCMSへの移行ペース、および典型的なモジュールアタッチ率を検証した。欧州のコンプライアンス担当者へのフォローアップ調査により、AMLアナリティクス支出に関するデータのギャップを補完した。

デスクリサーチ

アナリストはまず、American Gaming Associationファクトブック、Nevada Gaming Control Board収益レポート、World Casino Directoryリスティング、UN COMTRADEのスロットマシンに関する通関貨物コードなど、無償で入手可能なレジストリを活用し、4,400以上の規制対象ギャンブル施設のグローバルな分布をマッピングした。EU第6次AML指令およびオーストラリアのTITO義務に関する業界法令により、コンプライアンス主導の需要が明確化された。企業の財務報告書およびSEC 10-Kは施設数および平均システム更新サイクルを補完し、D&B HooversおよびDow Jones Factivaのフィードは設備投資のベンチマーク設定のためのオペレーター財務データを提供した。(このリストは例示であり、デスク検証には多数の追加的な公開・有料情報源が活用された。)

市場規模の算定と予測

施設数、ゲーミングポジション数、およびポジションあたりの平均CMS支出を起点とするトップダウン再構築を適用し、サンプリングされたサプライヤー収益のボトムアップ積み上げによるクロスチェックを実施した。主要変数は以下のとおりである:

• 年間に発表された新規リゾート開業数、

• スロット対テーブルの平均比率、

• チケットイン/チケットアウト普及率、

• ポジションあたりの規制コンプライアンスコスト、

• レガシーシステムの更新インターバル。

これらのドライバーに対する多変量回帰分析に、周期的な観光需要ショックに対するARIMAスムージングを組み合わせ、2030年までの需要を予測する。ボトムアップのギャップ(例:部族カジノの不透明性)は、最終承認前に匿名化されたチャネルチェックを用いて調整された。

データ検証と更新サイクル

アウトプットはAGA収益ベンチマークおよび四半期ベンダー決算に対する分散閾値を通過する。外れ値が検出された場合、少なくとも2名の専門家への再コンタクトが実施される。レポートは毎年更新され、国家レベルの合法化や大型M&Aなどの重要事象が発生した場合は、クライアントへの納品前に中間更新が行われる。

Mordor Intelligenceのカジノ管理システム市場規模と他の公開予測との比較

公表されている推定値がしばしば乖離するのは、各社が異なる施設セットを選択したり、ハードウェアを様々な形でバンドルしたり、異なる日付の為替レートで通貨換算を行ったりするためである。

主要なギャップ要因としては、競合他社がオンライン専用プラットフォームと実店舗支出を混在させていること、積極的なASP上昇の前提、またはパンデミック後の改修需要の急増を無視した古い基準年などが挙げられる。Mordorのモデルは規制対象の実店舗施設に焦点を絞り、年央USD平均レートを使用し、毎年更新されるため、意思決定者により安定したベースラインを提供する。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要ギャップ要因 |

|---|---|---|

| USD 7.57 B(2025年) | Mordor Intelligence | - |

| USD 9.46 B(2024年) | Global Consultancy A | 監視ハードウェアバンドルを含み、施設検証が限定的 |

| USD 8.42 B(2024年) | Industry Association B | オンラインカジノプラットフォームを混在させており、モジュールレベルのクロスチェックなしに19%のCAGRを前提としている |

総合すると、スコープの拡大と未検証の前提を排除した場合、Mordorは追跡された施設、明確に記載された除外事項、および反復可能な更新サイクルに基づく、バランスのとれた透明性の高いベースラインを提供することが示される。これらの特性は、アセットマネージャーおよびシステムベンダーの双方が戦略策定において依拠するものである。

レポートで回答される主要な質問

カジノ管理システム市場の現在の価値はいくらですか?

カジノ管理システム市場規模は2026年に86億9,000万ドルに達し、2031年までに171億3,000万ドルに達する軌道にあります。

カジノにおけるクラウド導入はどのくらいの速さで成長していますか?

クラウド展開は、オペレーターが設備投資からサブスクリプション支払いに切り替えるにつれ、2031年にかけて16.90%のCAGRで拡大しています。

カジノ管理プラットフォームで最も急成長している地域はどこですか?

アジア太平洋地域が18.10%のCAGRでリードしており、日本、タイ、シンガポールにおける統合型リゾートの建設によって牽引されています。

アナリティクスモジュールの需要が高い理由は何ですか?

リアルタイムのマネーロンダリング対策規制と責任あるゲーミング基準が即時の取引監視を必要とし、アナリティクスを17.50%のCAGRで最も急成長するモジュールにしています。

最終更新日: