トレーディングカードゲーム市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 15.11 十億米ドル |

| 市場規模 (2031) | 24.36 十億米ドル |

| 成長率 (2026 - 2031) | 10.03% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるトレーディングカードゲーム市場分析

トレーディングカードゲーム市場規模は、2025年の132億8,000万米ドルから2026年には151億1,000万米ドルに増加し、2026年〜2031年にかけてCAGR 10.03%で成長して2031年には243億6,000万米ドルに達する見込みです。

成長はデジタル流通の拡大、成人投資家需要の高まり、アニメおよびスポーツライセンスパートナーシップの拡大によって牽引されています。キャラクターカードはメディアミックスのストーリーラインを通じて持続的な存在感を確保し、スポーツをテーマにしたセットはライブイベントの興奮をカード需要へと転換しています。モバイルファーストのプラットフォームはユーザー一人当たりの平均収益を高め、特にアジア太平洋地域において地理的リーチを拡大しています。北米では、組織化されたeスポーツサーキットとプロフェッショナルなグレーディングサービスが二次市場の流動性を深め、原材料コスト圧力にもかかわらずトレーディングカードゲーム市場の回復力を維持しています。

主要レポートのポイント

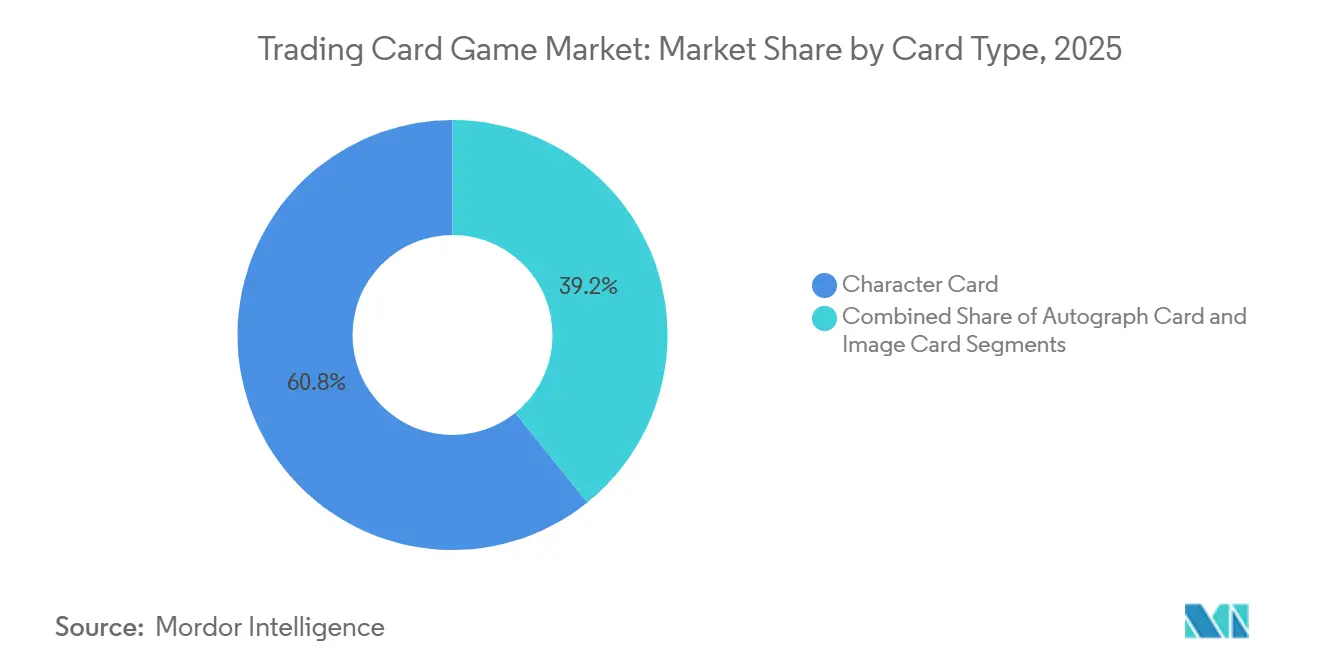

- カードタイプ別では、キャラクターカードが2025年のトレーディングカードゲーム市場シェアの60.78%を占めてトップとなり、サインカードは2031年にかけてCAGR 11.65%で拡大する見込みです。

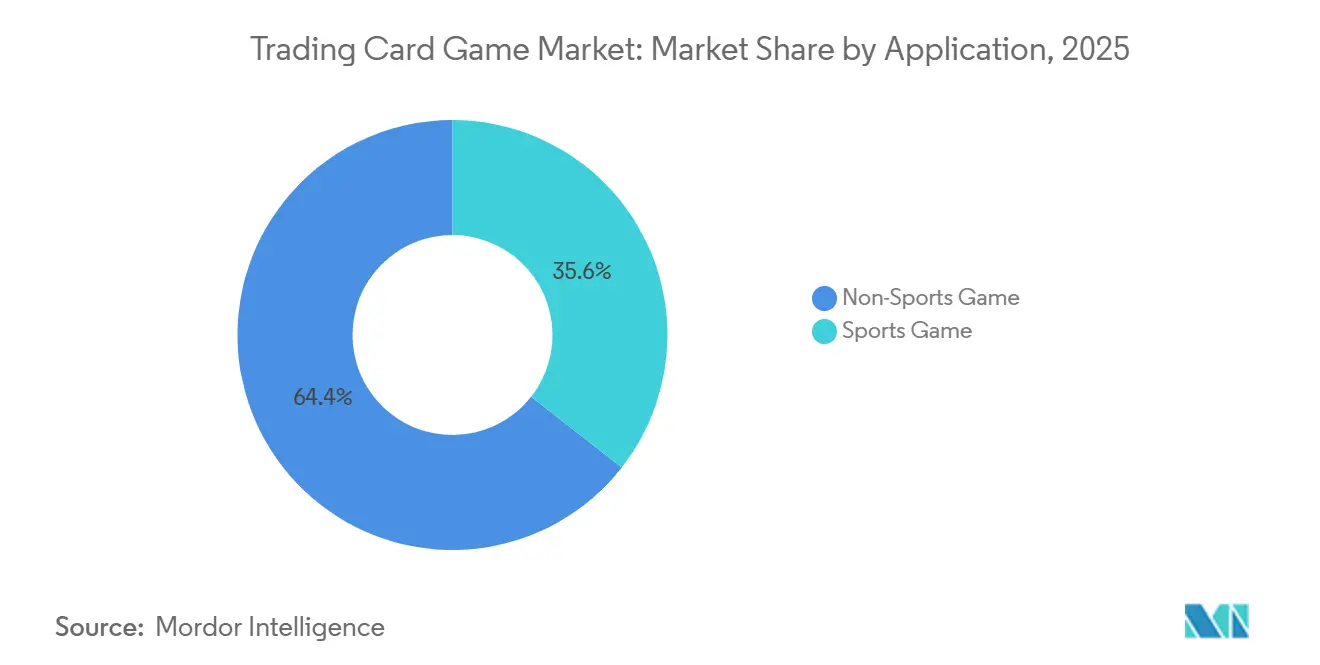

- 用途別では、非スポーツゲームが2025年のトレーディングカードゲーム市場シェアの64.43%を占め、スポーツタイトルが2031年にかけて最速のCAGR 11.23%を記録しました。

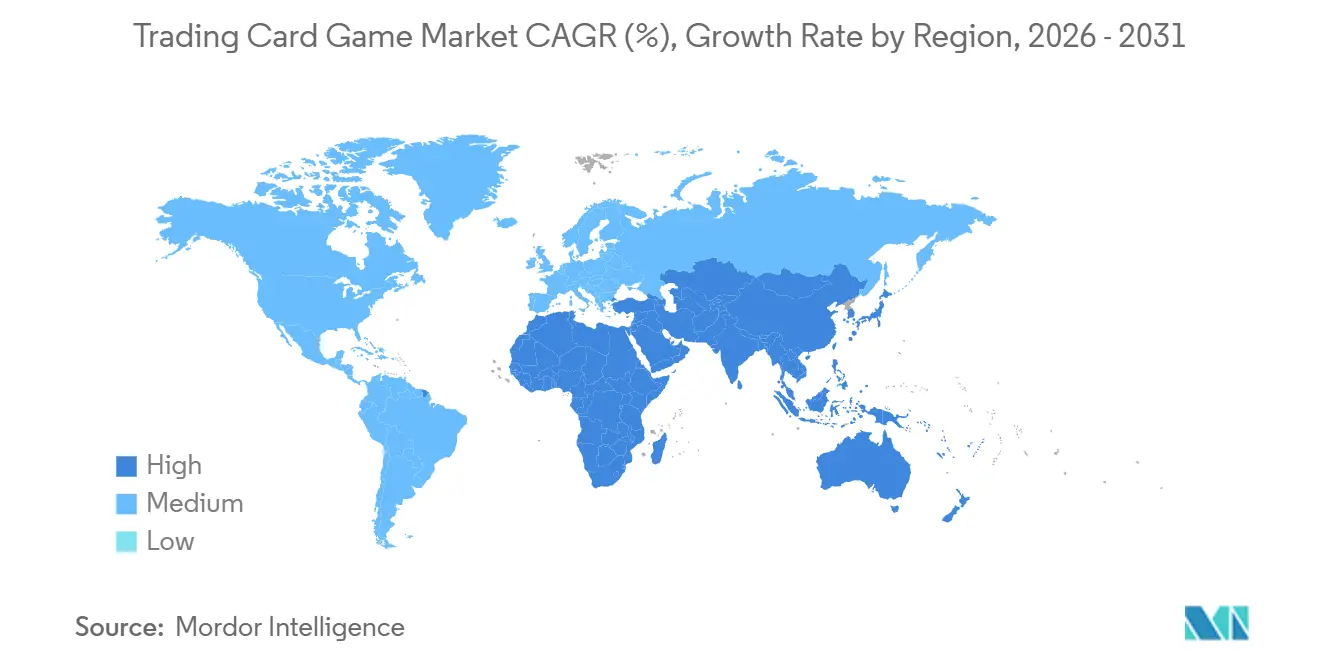

- 地域別では、アジア太平洋が2025年のトレーディングカードゲーム市場規模の46.56%を占め、予測期間中にCAGR 11.04%で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルトレーディングカードゲーム市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| eスポーツの統合 | +1.50% | 北米、東アジア、西欧 | 中期(2〜4年) |

| パンデミック後の趣味店の復活 | +1.20% | 西欧、北米 | 短期(2年以内) |

| カードを投資対象として扱う成人コレクター | +1.80% | 北米、東アジア | 長期(4年以上) |

| モバイルベースのデジタルトレーディングカードゲーム | +2.00% | アジア太平洋、グローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

eスポーツ統合による組織的プレイとメディア権利の収益化の促進

プロサーキットでは現在、相当額の賞金が授与されており、大学リーグが人材育成のパイプラインを形成しています。米国では、Twitchなどのストリーミングプラットフォームが2024年のデジタルトレーディングカードゲーム放送において平均同時視聴者数127,500人を記録し、前年比32%増となりました [1]Cards Realm、「eスポーツカードゲームの台頭」、cardsrealm.com。権利契約は知名度を高め、スポンサーを引き付け、出版社にルールセットの標準化を促し、エンゲージメントを持続させる予測可能な季節コンテンツを追加します。小売業者はトーナメント合法の再版需要から恩恵を受け、グレーディング会社は投資家が求めるプライズカードの提出件数の増加を記録しています。

パンデミック後の趣味店の復活によるブースターパック販売の促進

専門店は体験型ハブへと進化し、デモステーション、店内トーナメント、トレードナイトを提供しています。TCGplayerの2024年趣味店アワードでは、Aegis GamesやBAM Goletaなどの小売業者がコミュニティプログラムを通じてカジュアルな来店者をリピーターに転換したとして表彰されました [2]TCGplayer、「2024年趣味店オブザイヤーへの投票」、seller.tcgplayer.com。来店客数はアクセサリー、グレーディングカードスリーブ、オンラインではほとんど値引きされない限定版セットの販売に直結しています。これらの店舗はまた、地域的な話題を生み出し、早期の二次市場流動性を創出するプレリリースイベントも開催しています。

スポーツカードをオルタナティブ投資として扱う成人コレクターの増加

2024年にはプロフェッショナルグレーディングされたカードが2,000万枚以上に達し、2023年比16%増となりました。PSAは1,534万件の提出を処理しました。PSA 10のルーキーカードは1年間で18.3%のリターンをもたらし、主要株式指標を大きく上回りました。専門プラットフォームはグレーディングされたポートフォリオを担保とした融資を提供するようになり、強制売却なしに流動性を確保し、高グレードカードを他のオルタナティブ資産クラスと並ぶ存在として位置付けています。

モバイルベースのデジタルトレーディングカードゲームによるマイクロトランザクション収益の向上

Web3カードタイトルは2024年にユーザー一人当たりの平均収益56.60米ドルを達成し、従来のデジタルリリースの平均6.56米ドルを大幅に上回りました。ポケモントレーディングカードゲームポケットだけで2025年2月に9,040万米ドルの収益を上げました。衝動的なパック開封、アルゴリズムによるレアリティバランス調整、季節ごとのバトルパスが組み合わさり、顧客生涯価値を延ばしています。出版社はまた、オンチェーンの所有権証明の実験も行っており、バーチャルな引きを交換可能な物理的対応物に連動させています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 偽造カードの蔓延 | -1.40% | 新興アジア、グローバル | 中期(2〜4年) |

| サプライチェーンにおける紙不足 | -1.10% | 北米、グローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

偽造カードの蔓延による信頼の損失

高度な偽造品はホログラフィックフォイルや微細テキストを複製し、特に認証サービスが不足している東南アジアにおいて購買者の信頼を損なっています。偽造ポケモンカードの識別ガイドは継続的なトラフィックを集めています。ブロックチェーンの来歴タグや埋め込みNFCチップが技術的な対抗策を提供していますが、大量市場への展開を制限するコストが追加されます。詐欺事件が繰り返し報告されているマーケットプレイスでは、取引量の低下と売買スプレッドの拡大が続いています。

サプライチェーンにおける紙不足による生産コストの上昇

関税紛争と製紙工場の閉鎖がプレミアムカードストックの入手可能性を制限しています。玩具・ゲームメーカーはシカゴトイアンドゲームフェアで投入コストの上昇と潜在的な人員削減を指摘しました。出版社は印刷数を制限し、レガシーセットの再版と新拡張版の発売の間で選択を迫られています。その結果生じる希少性は既存コレクターのシールド製品価格を押し上げますが、プレイアブルなデッキを必要とする新規参入者の参入障壁を高めます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

カードタイプ別:キャラクターカードが文化的共鳴を拡大

キャラクターカードは2025年のトレーディングカードゲーム市場シェアの60.78%を占め、トレーディングカードゲーム市場規模にして約33億5,000万米ドルに相当します。その魅力はメディアミックスのストーリーテリングにあり、コレクターが完全なナラティブアークを追うよう促し、アニメのリリースカレンダーと連動しています。バンダイナムコは1988年以来累計131億ユニットを出荷し、2024年度のカード収益は前年比18.1%増の2,863億円(19億9,000万米ドル)を記録しました。印刷技術の進歩により、レイヤードフォイルやセキュリティスレッドが導入され、平均販売価格が上昇し、本物製品と偽造品の差別化が図られています。アスリートのサイン&センドイベントに支えられたサインカードは予測CAGR 11.65%を記録し、イメージカードはコンプリート主義的行動を促す限定プロモーションドロップを通じてニッチな存在感を維持しています。

並行レアリティ階層が段階的な製品ヒエラルキーを生み出しています。シリアルナンバリングとテクスチャードフォイルを備えたウルトラプレミアムフォーマットは即座のアフターマーケット需要を生み出し、トレーディングカードゲーム市場をラグジュアリーポジショニングへと押し上げています。出版社は希少性構造を活用してローンチを段階的に行い、メインセットリリース間の収益を平準化しています。グレーダーは新素材に対応するため認証プロトコルを調整し、ハイエンドバリアントの流動性を確保しています。

用途別:スポーツタイトルが優位を保ちつつ非スポーツセットが加速

スポーツゲームセグメントは予測期間中にCAGR 11.23%で最速成長を記録する見込みであり、毎シーズン関心を更新するライブ統計ナラティブに支えられています。Fanaticsの主要リーグとの独占ライセンス契約などの取り決めは権利を集約し、中小出版社の市場参入を制限する可能性があります。しかしリーグパートナーシップは、コレクターエンゲージメントを支えるルーキーストーリーラインとチャンピオンシップ記念品の供給を保証します。主にファンタジー、SF、アニメを扱う非スポーツ物件は、柔軟な知的財産の拡張と常緑のストーリーアークにより、2025年の市場シェアの64.43%を獲得しています。

非スポーツフランチャイズはストリーミングリリースを活用して新キャラクターを注目させ、それらのキャラクターはブースターセットのドロップに即座に反映されます。Asmodeeは、マジック:ザ・ギャザリングとポケモンという2つの非スポーツ主力製品がグループ収益に大きく貢献していると指摘しています。クロスプラットフォームのアニメーション、マーチャンダイズ、モバイルゲームがブランドエコシステムを強化し、プレイヤー一人当たりの支出を高い水準に維持しています。一方、スポーツ製品はアスリートのパフォーマンス変動や負傷リスクにさらされており、カード価値を下落させる可能性があるため、コレクターはナラティブ主導の非スポーツポートフォリオへの分散を進めています。

地域分析

アジア太平洋はCAGR 11.04%で最速の拡大を遂げています。日本のカードセグメントだけで2024年度に2,863億円(19億9,000万米ドル)に達し、堅調な国内ファン層を裏付けています。Web3モバイルタイトルはグローバルで最高のユーザー一人当たりリターンを生み出し、マイクロトランザクションモデルの有効性を実証しています。アニメの輸出は東南アジアと南米での需要を加速させており、現地語吹き替えがリーチを拡大しています。地域の出版社はスマートフォン普及率を活用して物理的な流通課題を回避し、ダイナミックプライシングイベントをテストしています。

北米は2025年のトレーディングカードゲーム市場シェアの26.94%を占めています。2024年のPSAの1,534万件の提出件数に示されるグレーディングサービスの高い普及率が二次取引への信頼を高めています。サプライチェーンの逆風、特にパルプ価格の上昇が出版社のマージンを圧迫し、独占スポーツライセンスが独占禁止法上の精査を強めています。小売エコシステムは依然として密なホビーショップネットワークを享受しており、コミュニティトーナメントと対面購買の拠点となっています。

西欧は活性化した実店舗チャネルに支えられ、成熟しながらも着実な勢いを記録しています。ホビーショップはブースターパックの販売速度を高めるリーグナイトに投資しています。低出生率による人口動態の重荷から、より高い可処分所得を持つ高齢層へのマーケティングが必要とされています。ルートボックスの仕組みに関する規制論議がデジタル収益化戦略に圧力をかけており、パックオッズの透明性義務化を促しています。

南米はアニメライセンスの成長に支えられた隣接機会として台頭しています。東映アニメーションはドラゴンボールとワンピースのマーチャンダイズを背景に2025年度の売上と利益が過去最高を記録しました。通貨変動と輸入関税が価格設定上の課題をもたらしていますが、デジタルストアフロントと地域限定プロモーションが参入障壁を緩和しています。コレクターはグレーディングされた輸入品にアップグレードする前に低コストのスターターセットに引き寄せられ、市場ファネルの深さを広げています。

競合環境

トレーディングカードゲーム市場は、集中したスポーツライセンスと適度なイノベーションニッチを組み合わせています。Fanaticsの独占リーグ契約とToppsの買収がスポーツセグメントを集約し、競合他社に代替流通の確保またはデジタル専用リリースへの転換を迫っています。Asmodeeは5つの主力ラインが純売上高の半分以上を供給するポートフォリオレバレッジを示しています。

技術採用がリーダーを差別化しています。Hasbroはマジック:ザ・ギャザリングのデザインワークフロー全体でAIを継続的に活用し、カードセットのバランス調整とナラティブ統合を迅速化していると報告しています。PSAによるGentlemen Inc.の買収はグレーディングに機械視覚を組み込み、処理時間を短縮してスループットのスケーラビリティを実現しています [4]プロフェッショナルスポーツオーセンティケーター、「AI駆動カードグレーディング」、toolify.ai。ブロックチェーンスタートアップはハイブリッドな物理・デジタルドロップを提供し、コレクターがオンチェーンで所有権を認証しながら物理版を引き換えられるモデルを実現しており、限定チャーターで牽引力を得ています。

中小出版社は差別化されたIPとコミュニティ主導のクラウドファンディングキャンペーンを通じてニッチを開拓し、自立した印刷数を達成しています。サイン統合とエンターテインメントフランチャイズとのクロスオーバーコラボレーションが訴求力を広げ、長期ライセンスへの依存を軽減しています。プレミアムカードストックのコスト上昇が、リサイクル基材やデジタル専用拡張版の実験を促し、物流コストを削減しています。

トレーディングカードゲーム業界リーダー

Hasbro Inc.

The Pokémon Company International

Konami Holdings Corporation

Bandai Co. Ltd.

Bushiroad Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:東映アニメーションが2025年度の純売上高と利益で過去最高を記録し、トレーディングカードゲーム市場におけるアニメIPの勢いを裏付けました。

- 2025年3月:ポケモントレーディングカードゲームポケットの収益が1月の6,620万米ドルから2月には9,040万米ドルに上昇しました。

- 2025年2月:Asmodee GroupがナスダックストックホルムへのクラスB株式上場を申請し、テーブルトップポートフォリオの強みを示しました。

- 2025年2月:PSAがAI駆動グレーディング技術を統合するためGentlemen Inc.を買収しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、トレーディングカードゲーム(TCG)市場を、プレイヤーがデッキを構築し、カードをトレードし、公式大会またはカジュアルマッチで競い合う、物理的またはデジタル形式のルールベースのカードタイトルから生じる収益と定義する。数値は、オリジナルパックおよびシングルカードの販売、公式デジタルダウンロード、ならびに公認トーナメントの参加費を対象とする。

スコープ除外:ゲームプレイルールや公式プレイフォーマットを持たない純粋な記念品カードは、推計の対象外とする。

セグメンテーション概要

- カードタイプ別

- キャラクターカード

- サインカード

- イメージカード

- 用途別

- スポーツゲーム

- 非スポーツゲーム

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- その他のアジア太平洋

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、北米、欧州、アジア太平洋地域のカードパブリッシャー、グレーディングサービス、トーナメントオーガナイザー、および専門店チェーンと協議を行った。これらの協議により、アクティブプレイヤー数、平均販売価格、および典型的な印刷ロットの消化率が検証され、断片的な開示によって生じたギャップが補完されるとともに、モデルの前提条件が確認された。

デスクリサーチ

米国国勢調査局、日本玩具協会、Eurostat、世界貿易機関(WTO)などの機関が公開するデータセットは、出荷、小売、および貿易に関する手がかりを提供し、プレイヤーベースの指標はPSAポピュレーションレポートおよびEsports Earningsのログを通じて測定された。企業の開示資料、ホビーストアの来客数トラッカー、および信頼性の高い報道機関は、パック価格と発売カレンダーの精緻化に活用された。D&B Hooversによる発行体収益の分割、Dow Jones Factivaによる発売ニュースフロー、Volzaによるブースターボックスの輸出マニフェストを含む独自のサブスクリプションツールが、さらなる詳細情報を提供した。挙げられた情報源は参照した情報の幅広さを示すものであり、データの確認と明確化には多数の追加参考資料が活用された。

市場規模の算定と予測

トップダウンの構造は小売販売データと輸出データから始まり、アクティブプレイヤー数およびプレイヤー一人当たりの平均支出と照合される。結果は、サンプリングされたパブリッシャー収益とホビーストアの売り切れ調査を用いた選択的なボトムアップ積み上げによってストレステストが行われる。モデルを形成する主要変数には、ブースターボックスの平均価格、公認トーナメントの登録エントリー数、グレーディングカードの提出数、デジタルダウンロード数、およびIPライセンスの頻度が含まれる。ARIMAベースの予測はこれらのドライバーを将来に向けて投影し、シナリオレンジは専門家の見通しと照合してレビューされる。ボトムアップとの乖離は、最終承認前に調整された普及率の修正によって補完される。

データ検証と更新サイクル

アウトプットは3段階の分散チェック、ピアレビュー、およびシニアアナリストの承認を経る。年次更新は財務開示に合わせて行われ、重要な動向、主要IPの発売、規制の変化、またはサプライショックが生じた場合には中間更新が実施され、ユーザーは常に最新の見解にアクセスできる。

MordorのトレーディングカードゲームベースラインがなぜI信頼性を持つか

公表数値がしばしば乖離するのは、企業が異なる対象範囲、為替レートの基準、または更新頻度を選択するためである。厳格なスコープ設定、多変数モデル、および年次更新サイクルにより、こうした落とし穴を軽減し、意思決定者にバランスの取れた出発点を提供する。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要なギャップ要因 |

|---|---|---|

| USD 7.51 B(2025年) | Mordor Intelligence | - |

| USD 13.01 B(2024年) | Global Consultancy A | アパレル、スリーブ、アクセサリーを含む;一次検証が限定的 |

| USD 7.43 B(2024年) | Industry Association B | 公式デジタルTCGアプリを除外しており、成長地域を過小評価している |

| USD 7.80 B(2024年) | Regional Consultancy C | 静的な通貨換算と隔年更新を使用している |

これらの対比は、ゲームプレイに関連する収益のみを選択し、毎年更新することにより、Mordorが投資家や戦略家が信頼できる透明性と再現性のあるベースラインを提供していることを示している。

レポートで回答される主要な質問

トレーディングカードゲーム市場の現在の規模はどのくらいですか?

トレーディングカードゲーム市場は2026年に150億1,100万米ドルを生み出し、2031年に向けてCAGR 10.03%で予測されています。

最大の市場シェアを持つカードタイプはどれですか?

キャラクターカードはトレーディングカードゲーム市場シェアの60.78%を占め、ナラティブ主導のアートワークとプレミアム仕上げを通じてコレクターを引き付けています。

モバイルベースのデジタルトレーディングカードゲームが成長にとって重要な理由は何ですか?

モバイルプラットフォームはマイクロトランザクション、バトルパス、ライブイベントを組み合わせることで、Web3タイトルにおいてユーザー一人当たりの平均収益56.60米ドルというより高い収益を実現しています。

トレーディングカードゲームで最も急速に拡大している地域はどこですか?

アジア太平洋が予測CAGR 11.04%でリードしており、強力なアニメIPエコシステムとスマートフォン普及率に支えられています。

出版社はどのように偽造カードに対抗していますか?

対策には、カードを認証し二次市場の信頼を向上させる埋め込みNFCチップとAI強化グレーディングが含まれます。

独占スポーツライセンス契約は業界にどのような影響を与えますか?

少数の権利保有者への集中を強め、新規参入者の参入障壁を高め、中小スタジオをニッチまたはデジタル専用戦略へと誘導しています。

最終更新日: