イタリア超音波装置市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

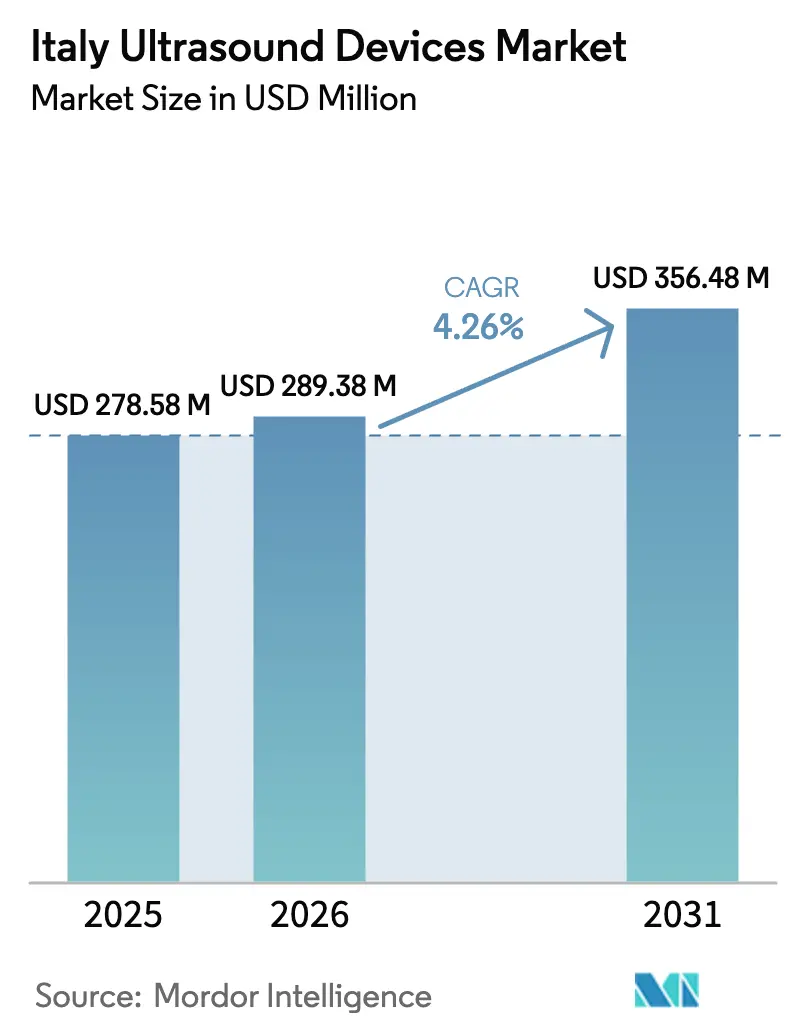

| 基準年の市場規模 (2025) | 278.58 百万米ドル |

| 市場規模 (2026) | 289.38 百万米ドル |

| 市場規模 (2031) | 356.48 百万米ドル |

| 成長率 (2026 - 2031) | 4.26% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるイタリア超音波装置市場分析

イタリア超音波装置市場規模は、2025年の2億7,858万USDから2026年には2億8,938万USDに成長し、2026年〜2031年の年平均成長率(CAGR)4.26%で2031年までに3億5,648万USDに達する見込みです。

ピアノ・ナツィオナーレ・ディ・リプレーザ・エ・レジリエンツァ(PNRR)に基づいて発注された公共部門の調達案件は機器仕様の標準化を推進しており、一方でポイント・オブ・ケア型および携帯型スキャナーが購買基準を再編しています。ベンダー間の競争は人工知能(AI)自動化、遠隔超音波対応、グリーン調達適合性を軸に展開しており、複数年にわたるフレームワーク契約が地域ごとのアクセス動態を規定しています。イタリア超音波装置市場の事業者は現在、固定式コンソールの設備更新サイクルと、救急部門・集中治療室・在宅医療チームへの携帯型代替機器の配備ニーズとのバランスを取ることが求められています。サービス・サニタリオ・ナツィオナーレ(SSN)の下での安定した診療報酬は一貫して高い検査件数を支えていますが、南北間の財政格差、医療機器規制(MDR)適合評価の遅延、および人材不足が成長余地を抑制しています。

主要レポートの要点

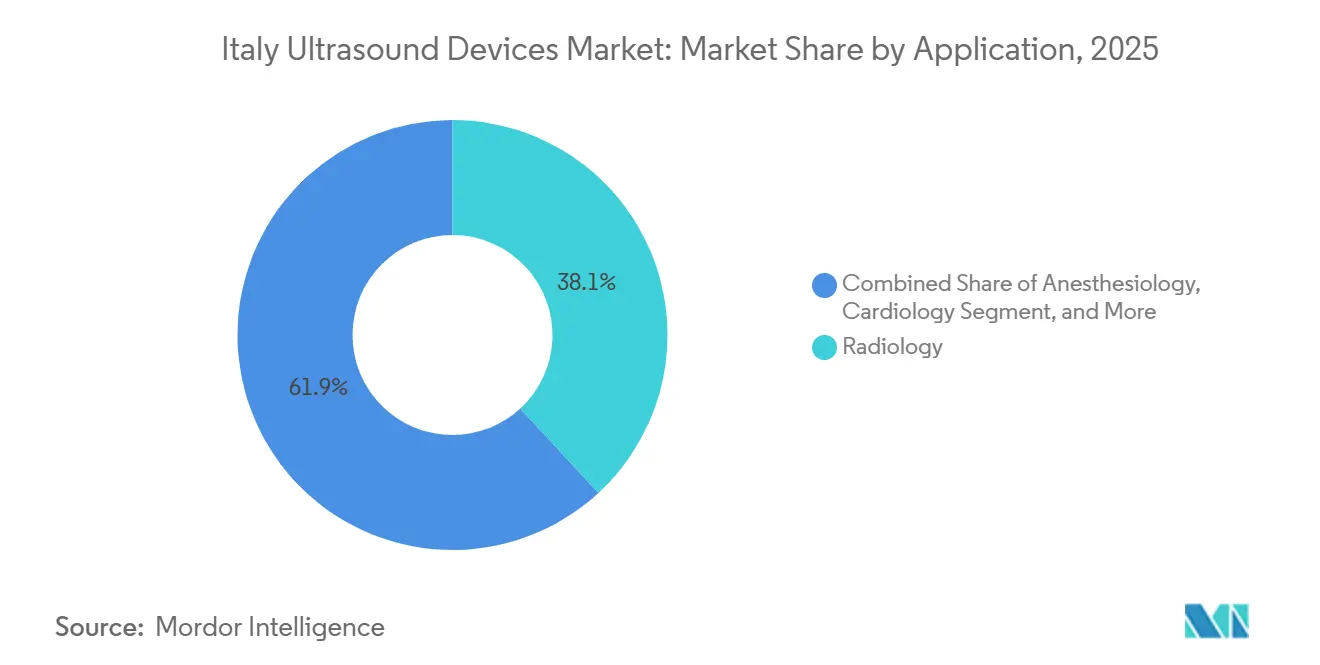

- 用途別では、放射線科が2025年に38.13%の収益シェアで首位を占め、クリティカルケアは2031年にかけて5.83%のCAGRで拡大しています。

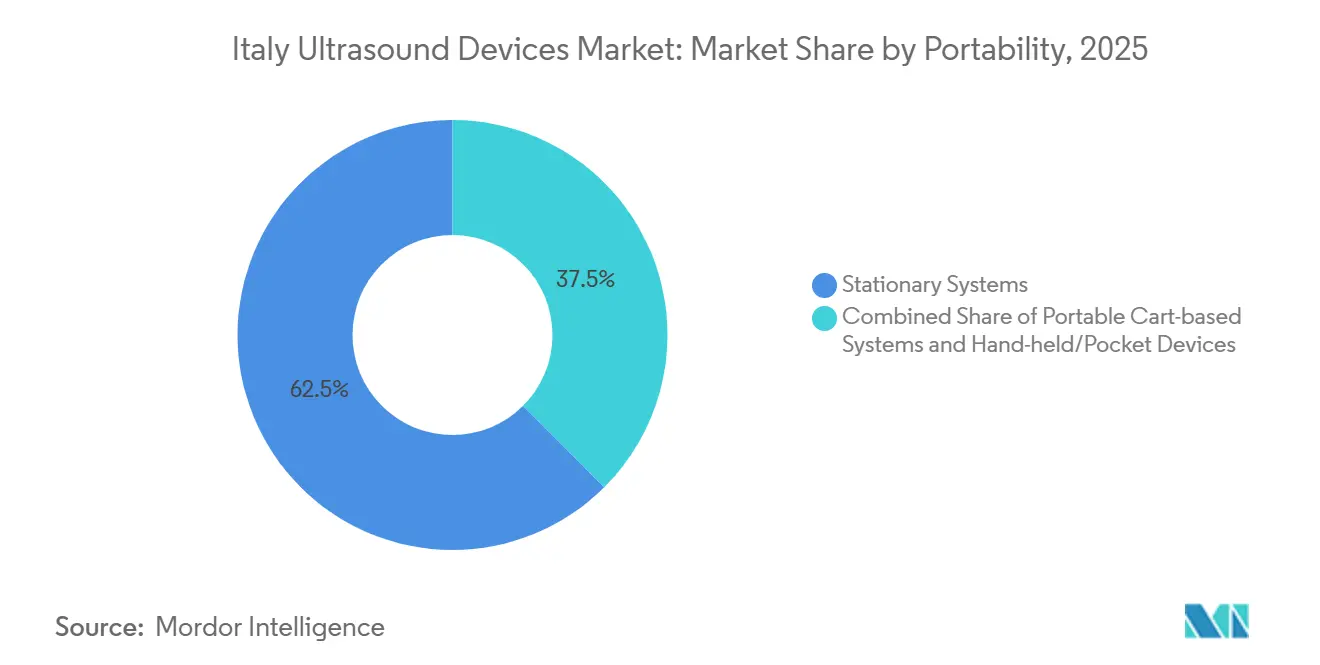

- 携帯性別では、固定式システムが2025年のイタリア超音波装置市場シェアの62.47%を占めていますが、携帯型・ポケット型機器は2031年にかけて7.18%のCAGRで拡大する見込みです。

- 技術別では、3D・4D イメージングが2025年の収益の41.87%を占め、高密度焦点式超音波(HIFU)は5.33%のCAGRで最も急成長するセグメントとなっています。

- エンドユーザー別では、病院が2025年の収益の54.64%を占め、在宅医療セグメントは2026年〜2031年にかけて6.68%のCAGRで拡大する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

イタリア超音波装置市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高齢化と慢性疾患 負担の増大 | +0.8% | 全国、北部地域でより顕著 | 長期(4年以上) |

| 3D/4D・AI対応 イメージングへの技術転換 | +0.9% | 全国、ミラノ・ローマ・ ボローニャでの早期採用 | 中期(2〜4年) |

| ポイント・オブ・ケア超音波の急速な普及 | +1.0% | 全国、救急部門・集中治療室で最も顕著 | 短期(2年以内) |

| 超音波検査に対するSSNの有利な診療報酬 | +0.6% | 全国 | 中期(2〜4年) |

| PNRRファンドに支援された遠隔超音波の統合 | +0.7% | 全国、農村部および南部地域に重点 | 中期(2〜4年) |

| 省エネスキャナーに対するEUグリーン調達の推進 | +0.3% | 全国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高齢化と慢性疾患負担の増大

イタリアの65歳以上の人口は増加を続けており、心臓科、筋骨格系、血管ケアにおける超音波需要を高めています。[1]世界保健機関、「非感染性疾患国別プロファイル – イタリア」、who.int 病院は虚弱な患者に対して、ベッドサイドで使用可能で費用対効果が高く放射線を使用しないという理由から、電離放射線を用いる画像診断よりも超音波を好んでいます。老年科病棟では胸水確認や膀胱スキャンにカート型コンソールを活用するケースが増えており、回診用に携帯型プローブも追加されています。SSNの下での安定した診療報酬は高い利用率を保証し、既存機器の更新サイクルを維持することで、イタリア超音波装置市場の成長軌道を強化しています。

3D/4D・AI対応イメージングへの技術転換

3D・4D超音波は価値面で優位を占めており、産科部門がイタリア産科婦人科超音波学会のプロトコルに従い詳細な解剖学的スキャンを義務付けていることが背景にあります。GE HealthCareのSonoLystなどのAIモジュールは検査時間を65%短縮し、心臓科部門ではMRI由来の駆出率に近似する携帯型AIツールの検証が進んでいます。病院はスループット向上と測定値の一貫性を定量化することでプレミアム価格を正当化しており、ベンダーは既存導入機器全体でソフトウェアアップグレードを収益化しています。

ポイント・オブ・ケア超音波の急速な普及

ポイント・オブ・ケアのプロトコルはCOVID-19以降、日常的なものとなりました。全国調査では、肺検査における医師の採用率が79%、携帯型機器の使用率が78%に達しています。救急・クリティカルケアチームは外傷トリアージ、連続的な血行動態確認、胃内残留量推定に携帯型プローブを使用しており、特定の診療経路においてコンピュータ断層撮影(CT)を代替しています。SSNはポイント・オブ・ケア超音波を請求可能なコードとして登録しており、分散型調達を促進することでイタリア超音波装置市場を堅牢なバッテリー駆動フォーマットへと牽引しています。

超音波検査に対するSSNの有利な診療報酬

超音波の診療報酬は、特に妊娠3つの節目でカバーされる産科スキャンや心臓科の完全な心エコー検査スイートにおいて、CTやMRIと比較して病院の収益を保護しています。[2]イタリア政府、「ピアノ・ナツィオナーレ・ディ・リプレーザ・エ・レジリエンツァ – ミッシオーネ6 健康」、governo.it 遠隔超音波の規則は画像取得とオフサイト読影の両方に診療報酬を適用しており、在宅医療および農村クリニックの成長を促進しています。予測可能なキャッシュフローは地域当局が資本予算において超音波を優先することを促し、イタリア超音波装置市場の見通しを強化しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い導入・維持コスト | -0.5% | 全国、南部地域で深刻 | 中期(2〜4年) |

| 熟練した超音波技師の不足 | -0.4% | 全国、農村部および南部地域 | 長期(4年以上) |

| MDR適合評価の遅延 | -0.3% | 全国 | 短期(2年以内) |

| 南北間の医療財政格差 | -0.3% | 南部地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い導入・維持コスト

プレミアム3D/4Dコンソールの定価は10万〜15万EURで、年間サービス費用は購入価格の8〜12%に相当し、一人当たり医療費が全国平均を下回るカラブリア、カンパニア、シチリアの病院にとって大きな課題となっています。PNRRの入札は8万2,000EURのミドルティアプラットフォームを優遇していますが、リースや従量課金モデルは依然として少数にとどまっています。コスト圧力は5,000〜1万EURで価格設定された携帯型機器の7.18%のCAGRを加速させ、イタリア超音波装置市場全体のモダリティ構成に影響を与えています。

熟練した超音波技師の不足

専門団体は慢性的な人材不足を報告しています。救急・クリティカルケア分野では超音波の適用範囲が拡大しましたが、研修プログラムが輩出する救急医は年間200人未満であり、全国500以上の診療科には不十分です。AIによるガイダンスは操作者依存を軽減しますが排除はできず、夜間・休日のスタッフ不足はスキャナーの稼働率を制約し、南部県での待機リストを長期化させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別:クリティカルケアがICUワークフローへのPOCUS定着とともに急増

クリティカルケア超音波は5.83%のCAGRを記録する見込みで、他のすべての用途を上回っています。このセグメントのイタリア超音波装置市場は、肺・心臓プロトコルへの医師採用率79%、連続的な血行動態モニタリング、ベッドサイドガイド下処置から恩恵を受けています。放射線科は依然として2025年収益の38.13%で最大のシェアを占めていますが、複雑な症例におけるCTおよびMRIとの競合を反映して成長率は低くなっています。心臓科、産科婦人科、筋骨格系、血管クリニックでも並行した需要が持続しており、それぞれ定められた間隔での超音波を義務付ける専門学会のガイドラインに支えられています。

放射線科部門は高度なドプラおよびエラストグラフィを搭載した高機能コンソールの購入を継続する一方、ICUおよび救急室は感染管理とバッテリー稼働時間に最適化された携帯型または携帯型機器を調達しています。この二極化はチャネルの専門化を深め、購買チームは機器の属性をワークフローニーズに合わせるために臨床領域別に入札を分割するケースが増えています。その結果、クリティカルケア用途のイタリア超音波装置市場シェアは病院予算内で着実に上昇しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

技術別:HIFUが腫瘍科および整形外科で臨床的な牽引力を獲得

3次元・4次元イメージングは産科および心臓科の需要に牽引され2025年の技術収益の41.87%を占めましたが、高密度焦点式超音波(HIFU)は5.33%のCAGRで拡大する見込みです。ミラノ、ボローニャ、ラクイラの腫瘍科・整形外科センターでは現在、MRガイド下システムを用いて骨転移、類骨骨腫、子宮筋腫のアブレーションを実施しており、段階的な処置件数の増加を支えています。SSNの診療報酬の拡大により、前立腺がんおよび膵臓がんへの適用が解禁される可能性があります。

ドプラおよび従来の2D超音波は血管マッピングおよび腹部検査に不可欠であり、多様なモダリティ構成を確保しています。ベンダーはHIFUの見込み客に対し、100〜200万EURの設備投資を相殺するための処置ごとの支払いファイナンスパッケージを提供しています。その結果、HIFUのイタリア超音波装置市場規模は依然として小さいものの、従来のモダリティと比較して突出した勢いを示しています。

携帯性別:携帯型機器がカート型ワークフローを変革

固定式コンソールは2025年のイタリア超音波装置市場シェアの62.47%を占めていましたが、ポイント・オブ・ケア採用を背景に携帯型機器は7.18%のCAGRで拡大しています。トリノの救急部門では、スマートフォン接続型プローブをトリアージ看護師に配備した後、CT利用率が18%低下しました。在宅医療チームは軽量なフォームファクターを活用し、訪問診療中の膀胱、肺、下肢の確認に活用しています。

解像度のトレードオフにもかかわらず、AI駆動のゲイン最適化と自動計測が品質格差を縮小しています。病院では放射線科コンソール、携帯型手術室カート、ベッドサイドケア用携帯型機器の混合フリートを導入するケースが増えており、ベンダーニュートラルなDICOMおよびクラウドゲートウェイを通じた相互運用性を確保しています。この階層的アプローチは、イタリア超音波装置市場のすべての携帯性クラスにわたる持続可能な成長を支えています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー別:在宅医療の勢いが遠隔医療診療報酬に支えられて拡大

病院は2025年収益の54.64%を占めていますが、在宅医療は遠隔超音波診療報酬およびカーサ・ディ・コムニタへの資金提供に支えられ、6.68%のCAGRで最も急成長するセクターとなっています。訪問看護師、さらには患者自身が携帯型プローブで診断クリップを撮影し、ハブ病院の放射線科医に転送しています。診断センターは診療時間の延長と迅速なターンアラウンドによってシェアを維持し、外来手術センターは術中ガイダンス用にコンパクトなスキャナーを導入しています。

機器の基準は大きく異なります。病院は汎用性と耐久性を求め、診断センターはスループットを重視し、外来施設は設置面積を優先し、在宅医療事業者は長いバッテリー寿命とワイヤレスアップロードを要求します。モジュール式製品ラインと統合ソフトウェアエコシステムを持つベンダーは4つすべての設定に対応し、イタリア超音波装置市場内でのアドレス可能なベースを拡大しています。

地理的分析

地域格差が採用パターンを規定しています。北部地域のロンバルディア、エミリア=ロマーニャ、ヴェネト、ラツィオは一人当たり支出が2,300EURで、プレミアム3D/4Dコンソール、フュージョンイメージング、AI分析を備えた43の三次医療拠点を有しています。待機時間は約15日です。南部地域の一人当たり配分はわずか1,800EURで、スポーク病院は携帯型システムに依存し、待機列は60日を超えており、患者を民間センターや自費診断へと誘導しています。PNRRによる928台のミドルティアコンソールの調達(その多くが南部向け)は格差を縮小しますが、解消するには至りません。

中部地域は両極端の中間に位置し、サプライチェーンへの近接性を活用しながら南部ほどの財政的制約に直面していません。トスカーナの遠隔整形外科プログラムはイノベーション普及の好例であり、ウェアラブルタトゥーがスキャンの再現性を確保し、カーサ・ディ・コムニタでの全国展開に情報を提供しています。島嶼地域はロジスティクスの課題に直面しており、サービスクルーはサルデーニャへの飛行またはシチリアへのフェリー移動が必要で、修理サイクルが長期化し、施設はダウンタイムリスクの低い携帯型機器へと移行しています。

都市・農村間の格差が不平等を複合化しています。ミラノとローマの大都市病院は数量コミットメントによってベンダー割引を確保していますが、アブルッツォやバジリカータの農村病院は交渉力が弱い立場にあります。

競合環境

イタリア超音波装置市場は適度に集中しています。GE HealthCare、Koninklijke Philips、Siemens Healthineersがハイエンドセグメントを牽引し、ジェノバを拠点とするEsaoteは筋骨格系イメージングにおける国内プレゼンスを活用しています。アジアのメーカーであるMindray、Samsung Medison、Canon Medicalは、ナポリとパレルモのサービスハブと5年保証をセットにすることで、特に南部のコスト重視の入札で存在感を高めています。Butterfly NetworkとClarius Mobile Healthは、プローブを5,000〜1万EURで価格設定しクラウドサブスクリプションをバンドルすることで、携帯型ティアを再編しています。

競争は3つの領域で展開されています。(1)GEのSonoLystやPhilipsのAuto StrainなどのAIツールを搭載したプレミアムコンソール、(2)PNRRの8万2,000EUR参照価格に合わせたミドルティアカート、(3)分散型ケア向け携帯型機器です。MDR認証のバックログは参入障壁を高めますが、既存製品の更新も遅らせており、早期適合を確保したアジャイルなスタートアップに機会の窓を開いています。戦略的対応としては、Siemensのハイブリッド手術室バンドル、EsaoteのフュージョンレディMyLab E80、GEの低価格帯Versana Premierが挙げられ、それぞれ異なる予算帯に合わせて設計されています。

イタリア超音波装置産業のリーダー企業

Canon Medical Systems Corporation

Fujifilm Holdings Corporation

GE Healthcare

Siemens Healthineers AG

Koninklijke Philips N.V.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2024年11月:ローマのカトリック大学が、分娩方法の決定に94.5%の精度を達成するAIベースの超音波ソフトウェアの開発を発表し、2028年までに分娩室での利用が見込まれており、産科ケア技術における重要な進歩を示しています。

- 2024年1月:医療画像診断の主要なイタリア企業の一つであるEsaoteがアラブ・ヘルスに参加し、MyLabA50およびMyLab A7という2つの新しい超音波システムを発表しました。

イタリア超音波装置市場レポートの範囲

診断用超音波(ソノグラフィとも呼ばれる)は、高周波音波を使用して体内のさまざまな構造の画像を生成するイメージング技術です。腎臓、肝臓、その他の腹部疾患のアセスメントに活用されています。また、糖尿病、喘息、がん、心臓病などの慢性疾患の治療にも広く使用されています。その結果、これらの機器は診断イメージングと治療モダリティの両方を含む医療分野において多様な用途を持っています。

イタリアの超音波装置市場は用途、技術、タイプ別にセグメント化されています。用途別では、麻酔科、心臓科、婦人科/産科、筋骨格系、放射線科、クリティカルケア、その他の用途にセグメント化されています。技術別では、2D超音波イメージング、3D・4D超音波イメージング、ドプライメージング、高密度焦点式超音波にセグメント化されています。タイプ別では、固定式超音波と携帯型超音波にセグメント化されています。

レポートは上記セグメントの価値(USD)を提供しています。

| 麻酔科 |

| 心臓科 |

| 婦人科 / 産科 |

| 筋骨格系 |

| 放射線科 |

| クリティカルケア |

| 泌尿器科 |

| 血管 |

| その他の用途 |

| 2D超音波イメージング |

| 3D・4D超音波イメージング |

| ドプライメージング |

| 高密度焦点式超音波 |

| その他の技術 |

| 固定式システム |

| 携帯型カート型システム |

| ハンドヘルド・ポケット型機器 |

| 病院 |

| 診断センター |

| 外来手術センター |

| 在宅医療施設 |

| その他のエンドユーザー |

| 用途別 | 麻酔科 |

| 心臓科 | |

| 婦人科 / 産科 | |

| 筋骨格系 | |

| 放射線科 | |

| クリティカルケア | |

| 泌尿器科 | |

| 血管 | |

| その他の用途 | |

| 技術別 | 2D超音波イメージング |

| 3D・4D超音波イメージング | |

| ドプライメージング | |

| 高密度焦点式超音波 | |

| その他の技術 | |

| 携帯性別 | 固定式システム |

| 携帯型カート型システム | |

| ハンドヘルド・ポケット型機器 | |

| エンドユーザー別 | 病院 |

| 診断センター | |

| 外来手術センター | |

| 在宅医療施設 | |

| その他のエンドユーザー |

レポートで回答される主要な質問

イタリアにおけるクリティカルケア超音波の需要はどのくらいの速さで成長していますか?

クリティカルケア用途は2031年にかけて5.83%のCAGRで成長する見込みであり、超音波のすべての臨床用途の中で最も速いペースです。

最も急速に拡大している携帯性クラスはどれですか?

携帯型・ポケット型スキャナーは、救急、プライマリケア、在宅医療チームがポイント・オブ・ケアワークフローを採用するにつれて、7.18%のCAGRを記録する見込みです。

2025年の収益における3D/4Dイメージングのシェアはどのくらいですか?

3D・4D技術は産科および高度な心臓イメージングプロトコルに牽引され、2025年収益の41.87%を占めました。

PNRR資金は地域採用にどのような影響を与えますか?

PNRRが資金提供する928台のミドルティアコンソールの購入とカーサ・ディ・コムニタハブへの資金提供が、医療サービスが不十分な南部地域での普及を加速しています。

ベンダーがAI機能を重視する理由は何ですか?

AIモジュールはスキャン時間を短縮し、測定値を標準化し、操作者依存を低減することで、病院が厳しい人員配置の下でプレミアムコンソール価格を正当化できるようにしています。

在宅医療超音波の見通しはどうですか?

遠隔超音波診療報酬に支えられ、在宅医療セグメントは6.68%のCAGRで拡大し、2031年にかけて病院の成長を上回る見込みです。

最終更新日: