癌胎児性抗原(CEA)市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

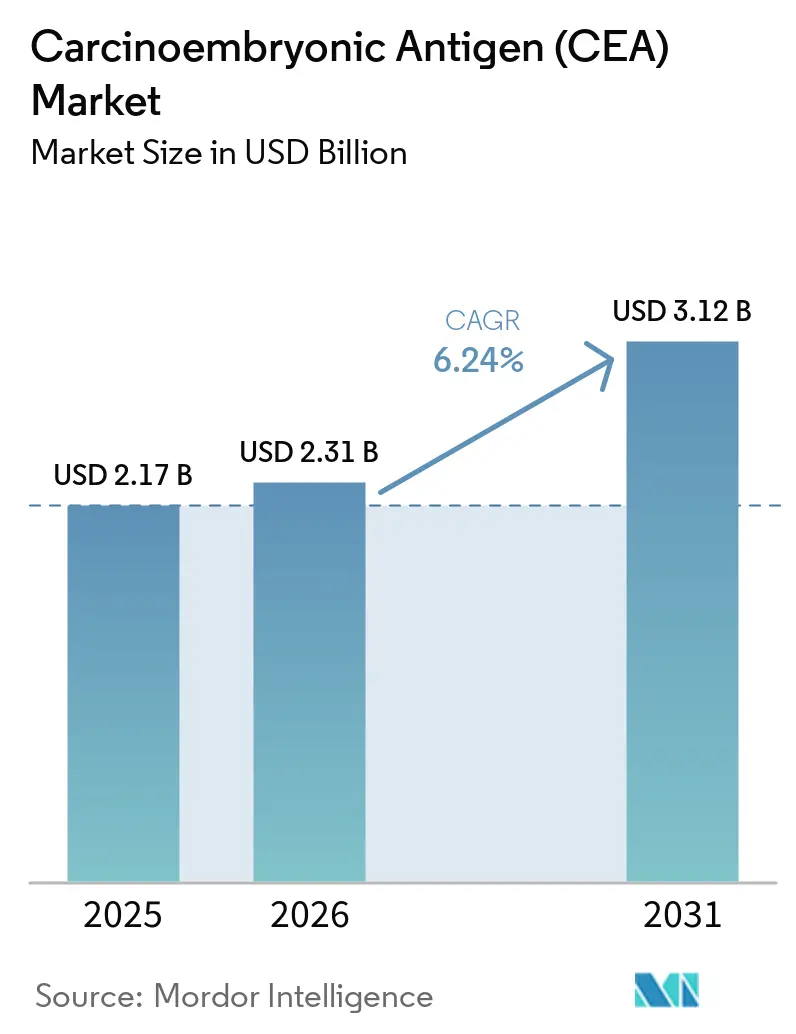

| 市場規模 (2026) | 2.31 十億米ドル |

| 市場規模 (2031) | 3.12 十億米ドル |

| 成長率 (2026 - 2031) | 6.24% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる癌胎児性抗原(CEA)市場分析

癌胎児性抗原(CEA)市場規模は、2025年の21億7,000万米ドルから2026年には23億1,000万米ドルに拡大し、2031年には31億2,000万米ドルに達する見込みで、2026年〜2031年にかけてCAGR 6.24%で成長すると予測されています。先進国・新興国の双方で大腸癌の罹患率が上昇するなか、診断検査室、病院、研究機関はバイオマーカー検査量を拡大しています。高感度マルチプレックス免疫測定法の進歩、液体生検に対する規制当局の受容拡大、および国家的ながん検診イニシアチブが、CEAベースのモニタリングの臨床普及を促進しています。一方、大手メーカーはアッセイキットと自動アナライザーおよびAI駆動ソフトウェアをバンドル提供してワークフローを効率化し、スタートアップ企業は超高速ポイント・オブ・ケア形式に注力しています。コンパニオン診断を巡る戦略的パートナーシップは、アッセイのコモディティ化がレガシー製品の利益率に圧力をかける、ますます協調的な競争環境を示しています。

主要レポートのポイント

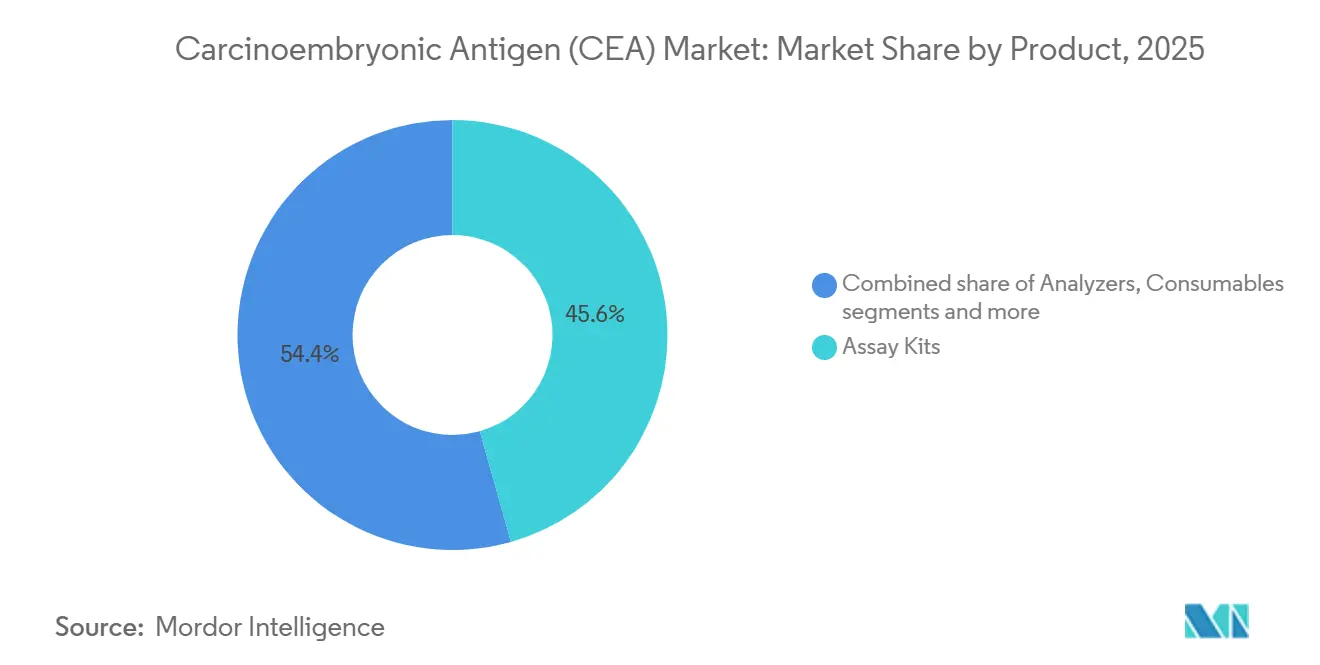

- 製品別では、アッセイキットが2025年の癌胎児性抗原(CEA)市場シェアの45.62%を占め、消耗品・試薬セグメントは2031年にかけて最速の7.21% CAGRを記録する見込みです。

- 用途別では、大腸癌が2025年の癌胎児性抗原(CEA)市場シェアの44.05%を生み出し、肝臓癌は2031年にかけて7.07% CAGRで拡大しています。

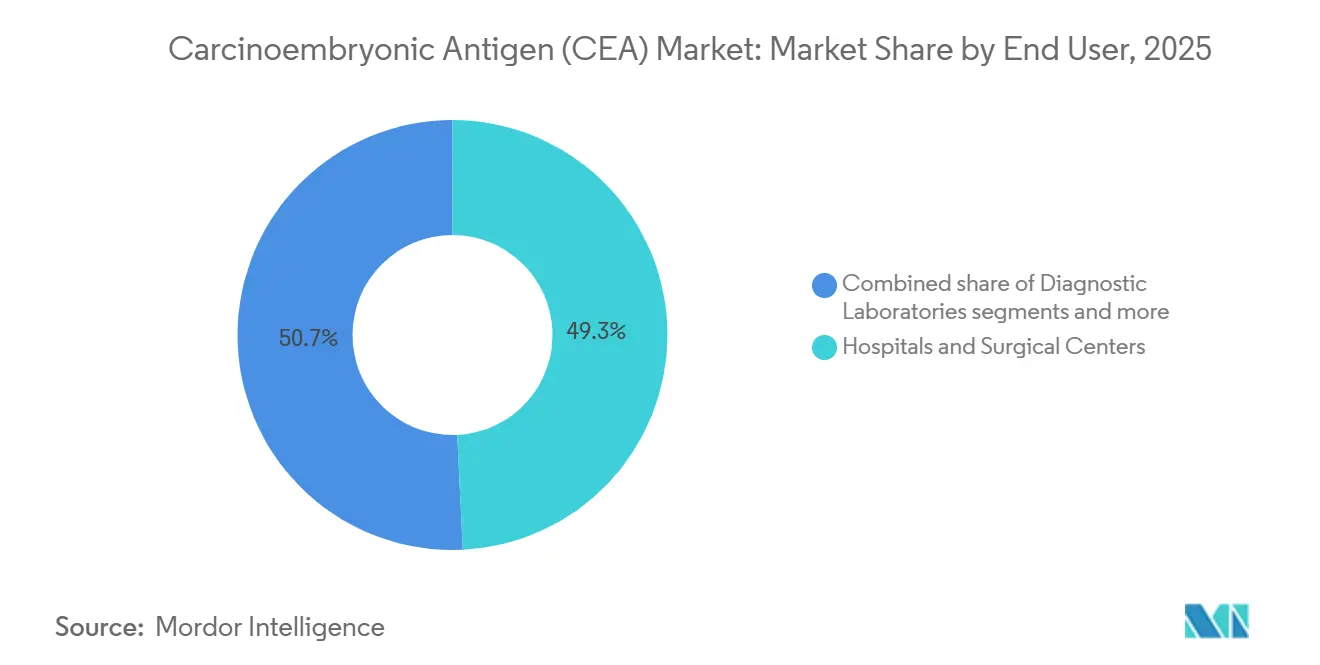

- エンドユーザー別では、病院・外科センターが2025年の癌胎児性抗原(CEA)市場シェアの49.25%を保持し、診断検査室は2031年にかけて最高の予測CAGRである6.95%を記録しています。

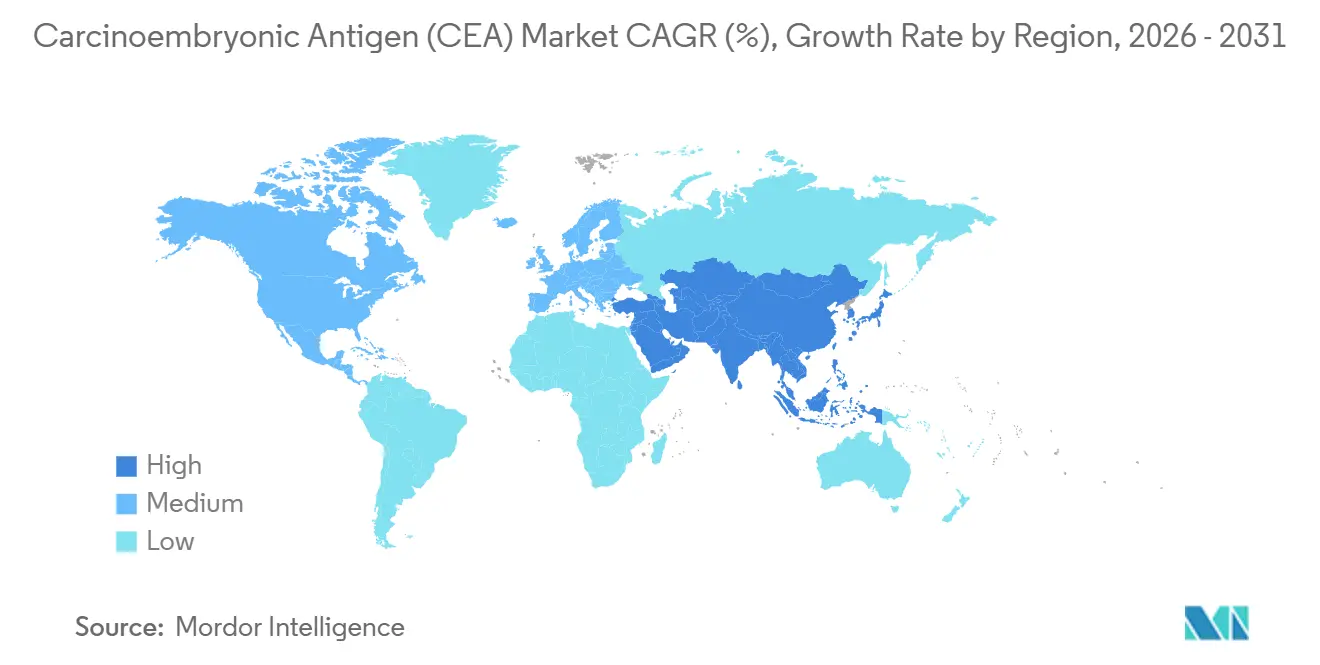

- 地域別では、北米が2025年の癌胎児性抗原(CEA)市場シェアの41.86%をリードし、アジア太平洋地域は同期間に6.82% CAGRで拡大する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル癌胎児性抗原(CEA)市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 大腸癌の世界的罹患率の上昇 | +1.8% | アジア太平洋および北米で最大の影響を持つグローバル | 長期(4年以上) |

| 最小侵襲バイオマーカーベースモニタリングへのシフト | +1.2% | 先進市場主導のグローバル | 中期(2〜4年) |

| 高感度マルチプレックス免疫測定法における技術的進歩 | +0.9% | 北米・EU、アジア太平洋へ拡大 | 中期(2〜4年) |

| アジア太平洋における政府資金によるがん検診プログラムの拡大 | +0.7% | アジア太平洋中核、新興市場への波及あり | 長期(4年以上) |

| バイオロジクス試験におけるコンパニオン診断への需要拡大 | +0.6% | 北米・EU、アジア太平洋での採用 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

大腸癌の世界的罹患率の上昇

大腸癌罹患率の上昇は、CEA市場の構造的成長触媒です。中国だけで2022年に約480万件の新規癌症例が報告され、大腸悪性腫瘍が主要な寄与因子の一つとなっています。西洋型食生活へのライフスタイルの変化、高齢化人口、および検出精度の向上が、アジア太平洋および北米全域で対象患者プールを拡大しています。医療システムは現在、タイの大腸内視鏡経路に患者を誘導する二段階FIT+CEAプログラムに見られるように、CEA測定を日常的なサーベイランスに組み込んでいます。臨床医は肝転移の同定における80%の感度からCEAを評価し、縦断的モニタリングにおけるその役割を強化しています。検診参加率が上昇するにつれ、検査量—ひいては消耗品の需要—も比例して拡大します。このダイナミクスは、競合するゲノムツールの採用が加速する場合でも、ベースラインの成長を持続させます。

最小侵襲バイオマーカーベースモニタリングへのシフト

医師は、診断精度を維持しながら処置負担を軽減する血液ベースのアッセイへの選好を高めています。2024年のFDAによるShieldテストの承認(大腸癌を83%の感度で検出)は、この非侵襲的トレンドを例示しています[1]出典:医療機器・放射線保健センター、「Shield – P230009」、fda.gov 。毛細管血液マイクロコレクションデバイスは現在、静脈採血と同等の精度を実現し、採血待ちなしに頻繁な外来検査を可能にしています。術後サーベイランスプロトコルは、画像診断を連続CEA測定に置き換えることが増えており、患者の放射線被曝とコストを削減しています。フォローアップに大腸内視鏡ではなく指先採血が必要な場合、患者のアドヒアランスは大幅に向上し、CEAの推移を分析するAIアルゴリズムがさらに臨床的信頼性を高めています。これらの要因が総合的に早期介入の臨床的機会を広げ、試薬の継続的需要を強化しています。

高感度マルチプレックス免疫測定法における技術的進歩

次世代プラットフォームは、1回の測定で複数の腫瘍タンパク質を測定しながらサブナノグラム検出を実現し、CEA市場における価値提案を再構築しています。ナノポア連結ELISAは500 ng/mLの検出限界を達成し、最大4つのマーカーを同時にマルチプレックス測定します。ハイブリッドマイクロ流体「ポリマーポンド内紙」プレートは、より短いアッセイ時間で感度を0.32 ng/mLまで向上させます。検査室はこれらのシステムを採用して、CEAとともにCA19-9、AFP、NSEをプロファイリングし、追加のサンプル量なしにより豊富な臨床コンテキストを作成しています。表面増強ラマン分光法はさらにシグナル対ノイズ比を向上させ、早期疾患での検出を可能にします。マルチプレックス機能と自動化スループットを統合したベンダーは、腫瘍専門医が総合的なバイオマーカーパネルへと移行するにつれて戦略的優位性を獲得します。

アジア太平洋における政府資金によるがん検診プログラムの拡大

中国、日本、タイの公衆衛生機関は、バイオマーカー検査の予算を組んだ大規模検診イニシアチブを展開しており、CEA市場に予測可能な検査量を組み込んでいます。中国の最新予防計画は、早期発見のための血液ベース腫瘍マーカーを明示的に支持しています。日本は50歳以上の成人に2年ごとの内視鏡検査を推奨し、陽性所見に対するフォローアップCEAモニタリングを実施しています。タイのFIT優先戦略は、CEAを含めた場合の質調整生存年の優位性を示すコスト効果モデリングに裏付けられたバイオマーカーサーベイランスに高リスク個人を誘導しています。政府の償還制度は自己負担費用を削減し、アッセイキットとアナライザーの機関調達を促進しています。

抑制要因影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 偽陽性につながるCEAの特異性の限界 | -1.4% | 検診用途でより高い影響を持つグローバル | 中期(2〜4年) |

| 新興ゲノム・プロテオミクスバイオマーカーとの競合 | -0.8% | 北米・EU、グローバルへ拡大 | 長期(4年以上) |

| アッセイのコモディティ化による価格圧力 | -0.6% | コスト感応度の高い市場で最大の影響を持つグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

偽陽性につながるCEAの特異性の限界

普及しているにもかかわらず、CEAは喫煙者、糖尿病患者、良性ポリープ患者において非悪性の上昇を示し、5.1〜10 ng/mLの範囲内で最大99.5%の偽陽性率を生じさせます(KAMJE.ORG)。日常的なサーベイランスでは、大腸癌サバイバーのほぼ半数が再発とは無関係の散発的なCEA上昇を記録し、不必要な画像診断と患者の不安を引き起こしています。

そのため検査室は、連続的な上昇が確認されるまで臨床的対応を遅らせるリフレックス検査アルゴリズムを採用していますが、これにより所要時間が延長しコストが増加します。特異性の不足はCEAの集団検診における有用性を制限し、その中核的価値を治療モニタリングに限定しています。現在の研究は、誤った陽性を軽減するためにCEAをctDNAまたはプロテオミクスシグネチャーと組み合わせた多分析物モデルに向かっています。

新興ゲノム・プロテオミクスバイオマーカーとの競合

循環腫瘍DNAを標的とした液体生検アッセイは、画像診断より最大2年早く微小残存病変を検出し、CEAの比較優位を侵食しています。多癌早期検出血液検査は、99%の特異性で90%を超えるステージI感度を報告し、新たなパフォーマンスベンチマークを設定しています。製薬会社は、CEAを補助的モニタリングの役割に限定しながら、実行可能な変異に直接リンクするゲノムコンパニオン診断を好みます。AI駆動プロテオミクスプラットフォームは一度に数百のタンパク質特徴を抽出し、単一マーカー読み取りよりも豊富なインサイトを提供します。償還フレームワークが進化するにつれ、支払者はより高い価値を持つゲノム検査に資金を振り向け、レガシーCEAアッセイの価格弾力性に挑戦する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:標準化がアッセイキットを首位に維持

アッセイキットは2025年に市場シェアの45.62%を占め、多様な検査室環境全体でCEA検査を標準化する上での中心的役割を反映しています。アッセイキットの優位性は、異なる医療環境全体で再現性と規制コンプライアンスを確保する完全な検査ソリューションを提供するその包括的な性質に起因しています。しかし、消耗品・試薬セグメントは検査量の増加と消耗品に固有の継続的収益モデルに牽引され、2031年にかけて7.21% CAGRで成長する見込みです。アナライザーと機器は最小のセグメントを占めますが、高スループットCEA検査の技術的基盤を提供しており、BDはブレークスルーのスペクトルおよびリアルタイムイメージング技術を特徴とするFACSDiscover A8セルアナライザーなどの先進プラットフォームを発売しています。

自動化と高スループット検査へのシフトが製品需要パターンを再構築しており、Siemens Healthineersは診断ワークフローを強化し手動介入要件を削減するために検査室自動化における人間中心エンジニアリングに注力しています。ポイント・オブ・ケア検査プラットフォームは破壊的な力として台頭しており、2025年1月のbioMérieuxによるSpinChip Diagnosticsの買収により、全血サンプルから10分で結果を提供する免疫測定技術がもたらされました。この技術的進化は、統合プラットフォームが最小限のユーザー介入で完全な検査ソリューションを提供するにつれて、アッセイキット、機器、消耗品の従来の境界を曖昧にする新しい製品カテゴリーを生み出しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:大腸癌が支配、肝臓癌が加速

大腸癌は2025年の需要の44.05%を占め、CEA市場を支えています。肝転移拡散に対する80%の感度を持つバイオマーカーとしての役割が周術期管理における地位を確固たるものにし、北米と欧州のガイドライン更新は最初の2年間のサーベイランス期間中の四半期ごとのモニタリングを推奨しています。肝臓癌検査は規模は小さいものの、臨床医がCEAを肝細胞癌の予後層別化と焼灼後反応の追跡に活用するにつれて7.07% CAGRが見込まれています。

多癌検出パラダイムは複雑さを加えています:研究試験はCEAを多タンパク質分類器に組み込んで患者を画像診断経路に割り当て、その間接的有用性を広げています。膵臓癌と乳癌セグメントは治療効果を評価するためにCEAをCA 15-3またはCA 19-9と組み合わせて使用していますが、絶対量は依然として控えめです。肺腺癌研究は、CA-125およびCA-199と組み合わせた場合のCEAの付加的予後価値を示しており、新たなプロトコル組み込みを示唆しています。多様化した用途の幅は、ゲノムアッセイが最前線の診断に浸透する中でもCEA市場シェアを支えています。

エンドユーザー別:病院が地位を維持、中央検査室がスピードを獲得

病院・外科センターは2025年の収益の49.25%を生み出し、入院腫瘍科経路に組み込まれたCEA発注を反映しています。周術期ワークフローは切除前後の血清検査を定期的にスケジュールし、病院検査室内の検査量を固定しています。しかし、外注診断検査室は支払者がコスト効率のための集中化を促進するにつれて6.95% CAGRで成長しています。高スループット基準検査室はロボットプラットフォームを展開して毎日数千件のアッセイをバッチ処理し、試薬の規模の経済を推進し調達契約を強化しています。

学術・研究機関は臨床試験中に超高感度CEAパネルを活用し、しばしばctDNA分析と並行して次世代プロトコル設計に影響を与えています。新興のポイント・オブ・ケアサイト—腫瘍科デイクリニックおよび外来手術センター—は迅速な治療決定を支援する10分マイクロ流体カートリッジを採用しています。償還フレームワークがバンドル支払いへとシフトするにつれて、医療提供者はより低コストでありながら高精度の検査を求め、エンドユーザー間のCEA市場規模分布を再構築する競争入札を促しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

2025年の北米の収益シェア41.86%は、コンパニオン診断の深い統合、充実した保険適用、および強固な腫瘍科インフラを裏付けています。米国は切除大腸癌のCEAモニタリングに対するメディケア償還の恩恵を受け、FDAは革新的なアッセイを迅速審査し、技術更新サイクルを持続させています。民間支払者間の統合は検査室の価格設定に圧力をかけていますが、高い検査量が総収益を安定させています。カナダとメキシコは国家的検診展開と国境を越えた基準検査室の協力を通じて漸進的な成長に貢献しています。

アジア太平洋地域は最速の6.82% CAGRを達成し、2031年までにCEA市場に相当な絶対価値を加えるでしょう。中国は血液ベースバイオマーカーを組み込んだ多癌検診パイロットに資金を提供し、省レベルのプログラムが集中入札の下でバルクアッセイロットを購入しています。日本の2年ごとの内視鏡検査とバイオマーカーモニタリング体制が持続的なキット消費を促進しています。インドのAI強化腫瘍科診断エコシステムは、手頃な価格のマルチプレックスアッセイとクラウド分析を融合させ、農村部へのアクセスを拡大し試薬需要を高めています。

欧州は、検診ではなくサーベイランスのためのCEAを支持する調和された医療技術評価経路を通じて安定した一桁台の成長を示しています。国民保健サービスは数量ベースの割引を交渉し、ベンダーを価値ベース契約へと誘導しています。南米および中東・アフリカは依然として初期段階ですが有望です:がん登録の改善とドナー資金による検診パイロットが徐々にCEA検査注文を引き上げるでしょう。総じて、地域の多様性がグローバルCEA市場のバランスを保ち、高成長新興市場が成熟地域の価格侵食を相殺しています。

競合状況

CEA市場は中程度の集中度を示しており、確立したプレーヤーが技術革新と戦略的パートナーシップを活用して競争優位性を維持しています。Abbott Laboratories、F. Hoffmann-La Roche、Thermo Fisher Scientificは包括的な診断ポートフォリオとグローバル流通ネットワークを通じて支配的地位を占め、新興プレーヤーは特化した用途と次世代技術に注力しています。BDとQuest Diagnosticsのパートナーシップが新規診断薬を市場に投入するために必要な協調的アプローチを例示するなか、企業がコンパニオン診断開発に投資するにつれて競争の激しさが高まっています。戦略的買収が状況を再構築しており、2025年1月のbioMérieuxによるSpinChip Diagnosticsの買収により、従来の検査ワークフローを破壊する可能性のある10分免疫測定技術がもたらされました[2]出典:LabMedica International、「bioMérieux Acquires SpinChip」、labmedica.com 。

ポイント・オブ・ケア検査と人工知能統合においてホワイトスペースの機会が存在し、企業は迅速な結果と強化された診断精度によって差別化を図ることができます。Siemens Healthineersは、CEAを含む診断検査の効率を高め所要時間を短縮するAtellicaポートフォリオを通じて検査室自動化を推進しています。新興の破壊者は、単一分析物検査をコモディティ化しながら新たな価値提案を生み出す可能性のある、CEAを他のバイオマーカーと組み合わせた多癌早期検出プラットフォームに注力しています。規制環境は革新を支援するために進化しており、FDAの検査室開発検査に対する段階的アプローチが安全基準を維持しながら診断承認のより明確な経路を生み出しています。技術採用が主要な差別化要因となっており、企業は自動化、人工知能、高度な分析を活用して検査効率と臨床有用性を向上させています。

癌胎児性抗原(CEA)業界リーダー

F. Hoffmann-La Roche AG

Laboratory Corporation of America Holdings

Merck KGaA

Quest Diagnostics

Creative Diagnostics

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年2月:ImmunityBioは、第二世代アデノウイルスベクター(Tri-Ad5 CEA/MUC1/ブラキュリー)によって送達される三価抗原組み合わせの臨床試験の安全性部分の登録と初期フォローアップを開始しました。

- 2024年2月:Aster Labsは、血液中のCEA(癌胎児性抗原)レベルを検出する新しい血液検査を発売しました。CEAは胎児発育中に消化管組織によって形成されるタンパク質です。その産生は妊娠が進むにつれて低下し、出産前に停止します。

グローバル癌胎児性抗原(CEA)市場レポートの範囲

レポートの範囲によると、CEA検査は、通常細胞と癌細胞の両方によって多量の糖が付着していることを特徴とする血液糖タンパク質である癌胎児性抗原(CEA)を定量化します。腫瘍マーカーまたは抗原とも呼ばれるCEAは、他の腫瘍マーカーと同様に、特定の癌細胞によって産生され体液中に放出されます。

癌胎児性抗原(CEA)市場は、検査タイプ、用途、エンドユーザー、および地域によって区分されています。検査タイプセグメントはさらに血清学的検査と分子検査に分類されます。用途セグメントはさらに癌診断と治療モニタリングに分類されます。エンドユーザー別では、市場は病院、診断センター、その他に区分されています。地域セグメントはさらに北米、欧州、アジア太平洋、中東・アフリカ、南米に分類されています。レポートは上記すべてのセグメントの金額(USD)を提供しています。

| アッセイキット |

| アナライザー・機器 |

| 消耗品・試薬 |

| 大腸癌 |

| 膵臓癌 |

| 肺癌 |

| 乳癌 |

| 肝臓癌 |

| その他 |

| 病院・外科センター |

| 診断検査室 |

| 学術・研究機関 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 |

| 製品別(金額) | アッセイキット | |

| アナライザー・機器 | ||

| 消耗品・試薬 | ||

| 用途別(金額) | 大腸癌 | |

| 膵臓癌 | ||

| 肺癌 | ||

| 乳癌 | ||

| 肝臓癌 | ||

| その他 | ||

| エンドユーザー別(金額) | 病院・外科センター | |

| 診断検査室 | ||

| 学術・研究機関 | ||

| その他 | ||

| 地域別(金額) | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

癌胎児性抗原(CEA)市場の規模はどのくらいですか?

癌胎児性抗原(CEA)市場規模は2026年に23億1,000万米ドルに達し、6.24%のCAGRで成長して2031年には31億2,000万米ドルに達する見込みです。

癌胎児性抗原(CEA)市場の現在の規模はどのくらいですか?

2026年、癌胎児性抗原(CEA)市場規模は23億1,000万米ドルに達する見込みです。

癌胎児性抗原(CEA)市場の主要プレーヤーは誰ですか?

F. Hoffmann-La Roche AG、Laboratory Corporation of America Holdings、Merck KGaA、Quest Diagnostics、Creative Diagnosticsが癌胎児性抗原(CEA)市場で事業を展開する主要企業です。

癌胎児性抗原(CEA)市場で最も成長が速い地域はどこですか?

アジア太平洋地域が予測期間(2026年〜2031年)において最も高いCAGRで成長すると推定されています。

癌胎児性抗原(CEA)市場で最大のシェアを持つ地域はどこですか?

2025年、北米が癌胎児性抗原(CEA)市場において最大の市場シェアを占めています。

この癌胎児性抗原(CEA)市場レポートはどの年を対象としており、2025年の市場規模はどのくらいでしたか?

2025年、癌胎児性抗原(CEA)市場規模は21億7,000万米ドルと推定されました。レポートは癌胎児性抗原(CEA)市場の過去の市場規模として2019年、2020年、2021年、2022年、2023年、2024年、2025年を対象としています。レポートはまた、2026年、2027年、2028年、2029年、2030年、2031年の癌胎児性抗原(CEA)市場規模を予測しています。

最終更新日: