炭素繊維強化熱可塑性(CFRTP)複合材料市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

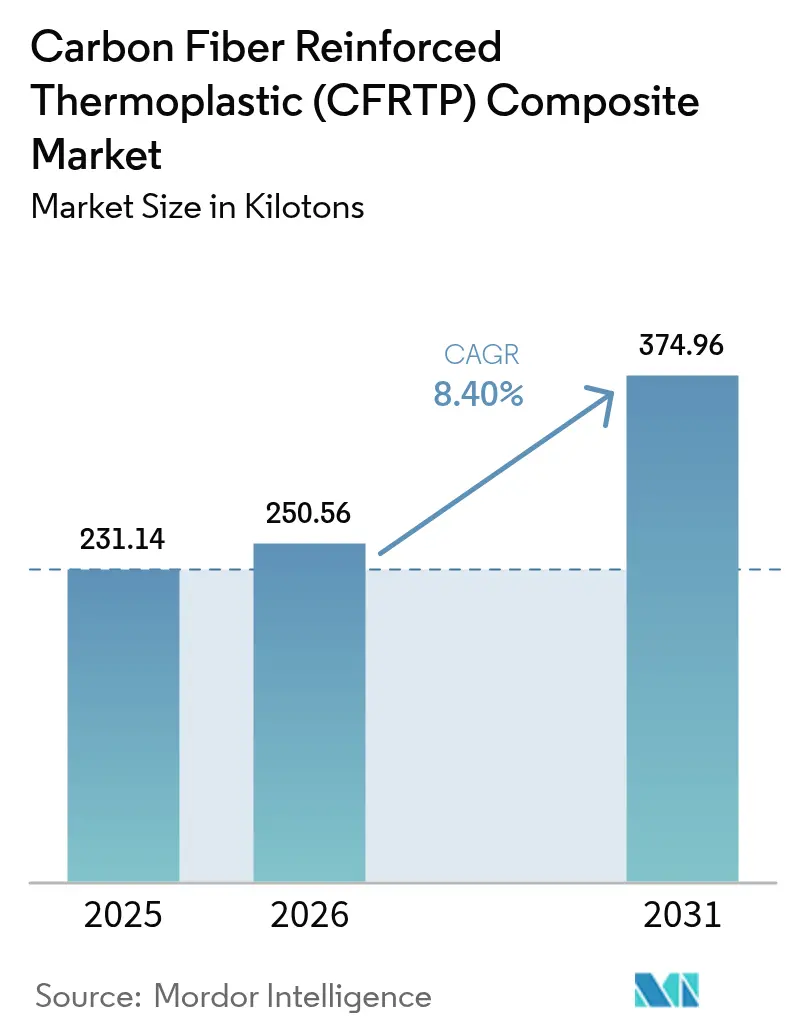

| 市場取引高 (2026) | 250.56 キロトン |

| 市場取引高 (2031) | 374.96 キロトン |

| 成長率 (2026 - 2031) | 8.40% CAGR |

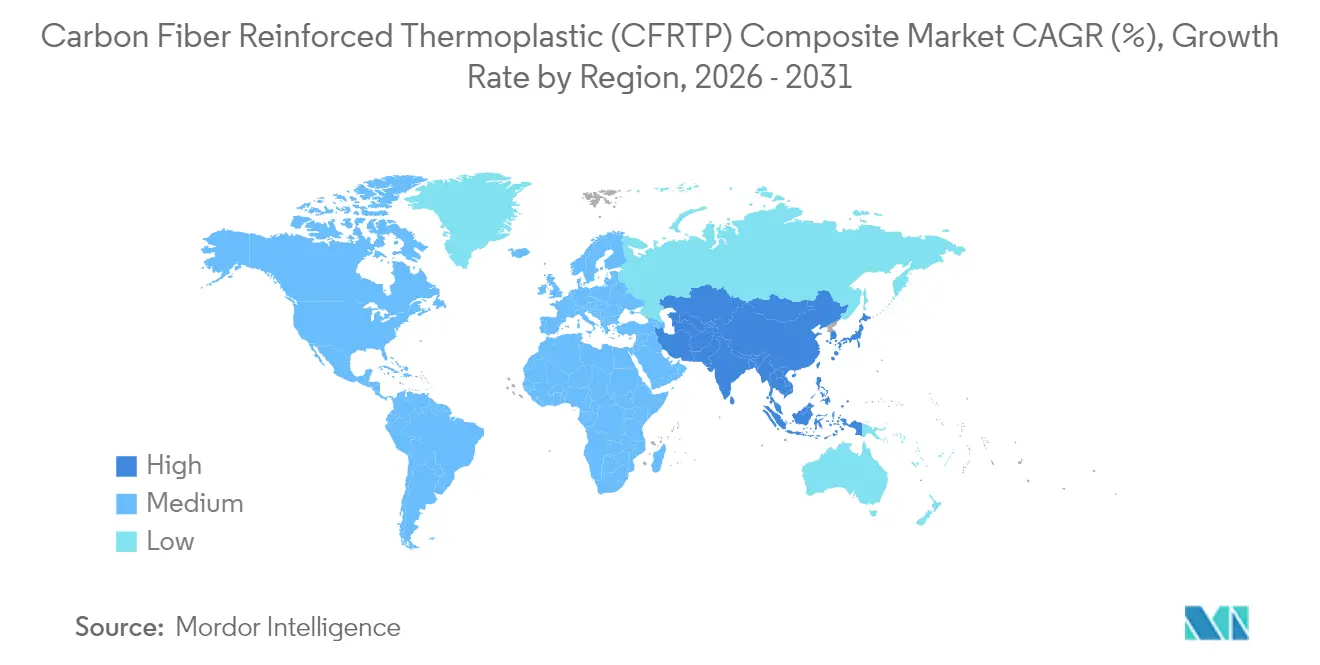

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

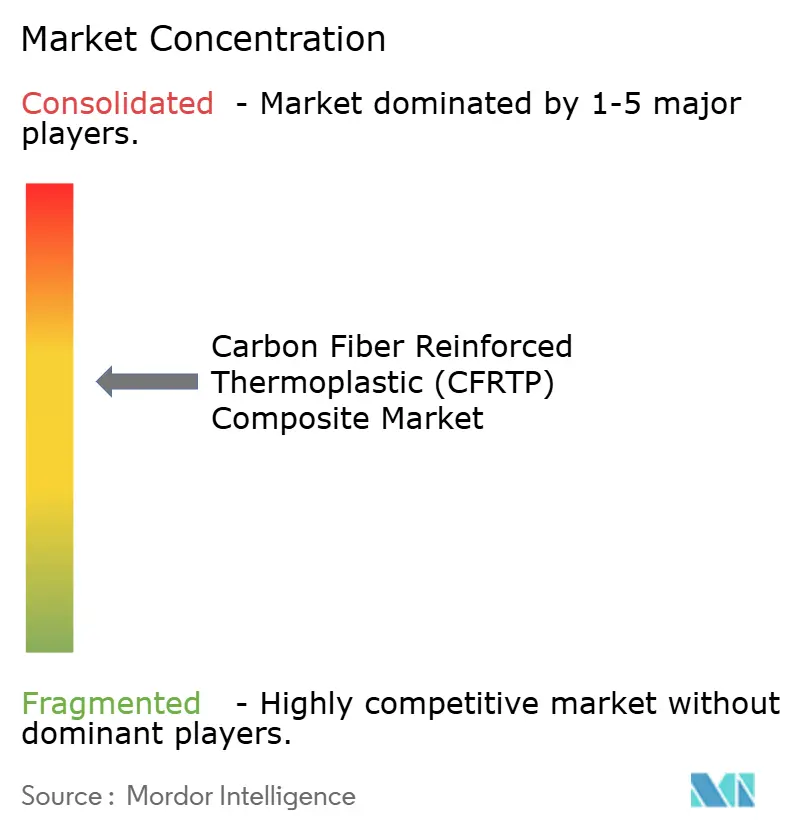

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる炭素繊維強化熱可塑性(CFRTP)複合材料市場分析

炭素繊維強化熱可塑性複合材料市場規模は2026年に250.56キロトンと推定され、2025年の231.14キロトンから成長し、2031年には374.96キロトンに達する見込みで、2026年から2031年にかけて8.40%のCAGRで成長します。この堅調な成長は、航空宇宙グレードの強度対重量比と完全なリサイクル可能性を両立させる同材料の能力を反映しており、輸送、エネルギー、建設分野における脱炭素化目標と合致しています。電気自動車生産の増加、商用航空機製造レートの回復、急速に進む水素貯蔵プログラムが主要な需要の柱を形成しています。同時に、エネルギー効率の高い繊維製造と積層造形における技術革新が参入障壁を低下させ、地域のリサイクル義務化が供給業者に新たな収益源をもたらしています。統合型の既存企業が地域の生産能力増強や専門リサイクル業者に対してシェアを守ろうとする中、競争の激化が進んでいます。

レポートの主要ポイント

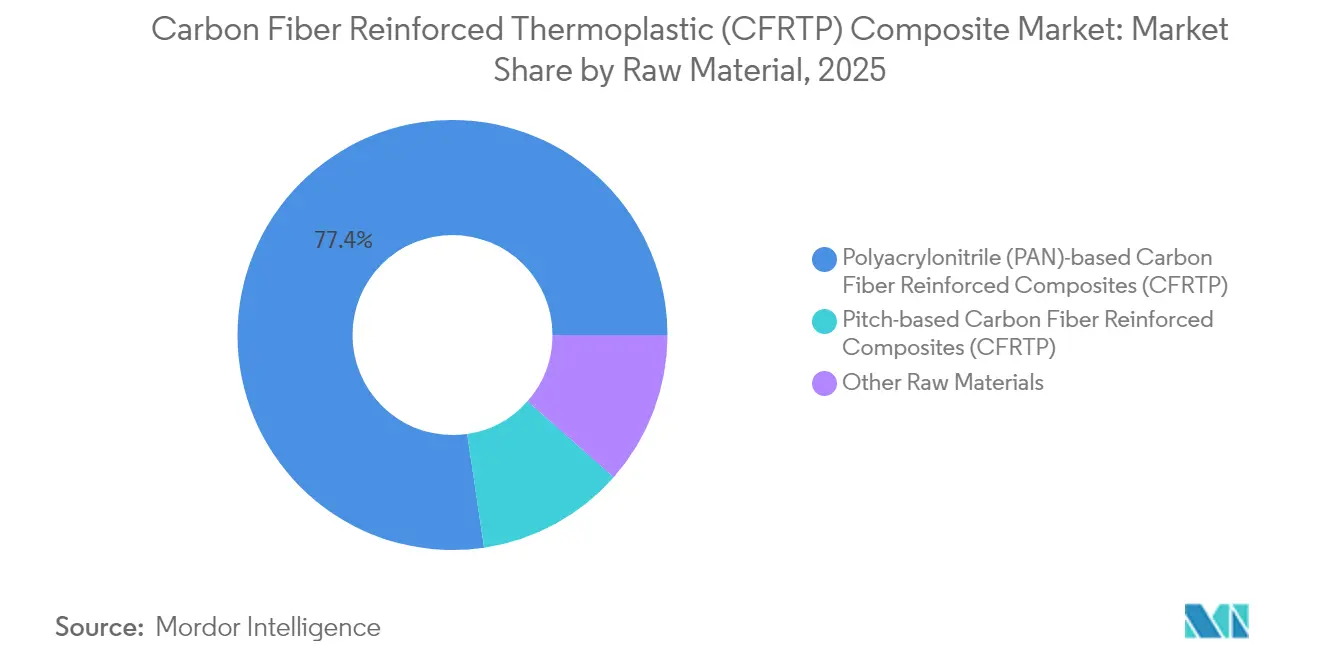

- 原材料別では、PANベースグレードが2025年に77.35%の収益シェアをリードし、その他の原材料セグメントは2031年にかけて9.42%のCAGRで拡大しています。

- 樹脂別では、PEEKが2025年に炭素繊維強化熱可塑性複合材料市場シェアの34.25%を獲得し、2031年にかけて9.61%のCAGRで最も成長の速い樹脂でもあります。

- 製造プロセス別では、圧縮・スタンプ成形が2025年の数量の39.05%を占め、積層造形が2031年にかけて9.46%という最高の予測CAGRを記録しています。

- エンドユーザー産業別では、航空宇宙・防衛が2025年の炭素繊維強化熱可塑性複合材料市場規模の41.68%を占め、2031年にかけて9.23%のCAGRで拡大しています。

- 地域別では、北米が2025年に35.78%のシェアで首位を占め、アジア太平洋が2031年にかけて8.98%のCAGRで最も急速に拡大する地域となっています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の炭素繊維強化熱可塑性(CFRTP)複合材料市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 軽量EV構造への需要急増 | +2.1% | グローバル、中国・ヨーロッパ・北米に集中 | 中期(2〜4年) |

| 商用航空機生産の加速的な増産 | +1.8% | グローバル、北米・ヨーロッパが主導 | 中期(2〜4年) |

| 厳格なグローバル排出規制とリサイクル義務 | +1.5% | グローバル、EUが規制の枠組みをリード | 長期(4年以上) |

| 建設セクターでの利用拡大 | +1.2% | アジア太平洋がコア、北米・ヨーロッパへの波及 | 長期(4年以上) |

| 水素圧力容器プログラムの急速な拡大 | +1.9% | グローバル、日本・ドイツ・カリフォルニアで先行 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

軽量EV構造への需要急増

自動車メーカーは、走行距離の延長と充電時間の短縮を目的として、バッテリーエンクロージャー、ボディパネル、シャシー部材への炭素繊維熱可塑性材料の使用を増やしています。この材料の可逆的な溶融挙動は使用済み製品のリサイクルを可能にし、中国と欧州連合で展開されつつある循環経済規制への対応を支援します。損傷した部品を交換する代わりに再加熱・再成形できるため、フリートオペレーターは修理が容易になるメリットを享受できます。テスラがヒューマノイドロボットに炭素繊維複合材料を適用していることは、車両以外への汎用性を示しており、複数のモビリティプラットフォームへの波及が示唆されます。中国は2024年に69,000メートルトンの炭素繊維を消費しており、アジアにおける需要基盤の深化を示しています。

商用航空機生産の加速的な増産

機体OEMは、737 MAXおよび787ドリームライナーの生産目標引き上げに対応するためサプライチェーンを再構築しており、燃料消費を削減する二次構造向けの複合材料需要を持続させています。Hexcelは2025年第1四半期の決算報告において、売上高が低下したにもかかわらず、軽量熱可塑性ソリューションへの投資を再確認しました。より電動化が進む航空機へのシフトは、マトリックスが配線を絶縁し防氷ヒーターを統合できることから、熱可塑性材料の採用を促進します。熱可塑性複合材料研究センター(TPRC)のもとでの欧州の取り組みは、大型部品の認証を加速し、設計から飛行までのタイムラインを短縮します。金属に対する優れた疲労耐性はサービス間隔を延長し、新型コロナウイルス感染症による混乱後の航空会社にとって大きなメリットとなっています。

厳格なグローバル排出規制とリサイクル義務

規制当局はライフサイクル排出量を材料選択と結びつけ、OEMをリサイクル可能な熱可塑性材料へと誘導しています。EUは2029年以降の車両における非リサイクル性炭素複合材料の禁止を検討しており、機械的に回収可能な繊維ストリームへの研究開発を促しています。プロセス革新者は引張強度の93.6%を保持する繊維を回収し、スポーツ用品や電子機器の二次市場を開拓しています。米国エネルギー省は炭素繊維強化熱可塑性複合材料をエネルギー効率目標にとって重要と位置付け、パイロットプラントへの連邦資金を解放しています[1]米国エネルギー省、「過酷環境材料ロードマップ」、energy.gov。Fairmatおよびそれにならうスタートアップはリサイクルチップを輸出し、非安全重要用途においてバージン材料の代替として使用することで、コストとカーボンフットプリントを低減しています。

水素圧力容器プログラムの急速な拡大

タイプ3、4、5のタンクは700バールを超える破裂強度を必要とし、優れた疲労性能を持つ熱可塑性複合材料が優位性を発揮する領域です。Torayは、モビリティおよび定置型プロジェクトが実験室から量産段階に移行するにつれ、水素タンク需要が年率42%成長すると予測しています。Infinite CompositesはオークリッジNational Laboratoryと協力し、容器寿命を延長する現場修理可能な熱可塑性ライナーを設計しています。ドイツと日本の政策立案者は燃料補給インフラを補助し、認定タンクサプライヤーへの早期需要を触媒しています。再成形性により、オペレーターは完全交換の代わりに現場で容器を再認定することでダウンタイムを削減できます。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い初期投資と製造コスト | -1.4% | グローバル、新興市場でより高い影響 | 短期(2年以内) |

| 大規模熱成形プレス能力の不足 | -0.8% | グローバル、確立された製造拠点に集中 | 中期(2〜4年) |

| 航空宇宙におけるサプライチェーンの武器化リスク | -0.6% | グローバル、米中貿易摩擦に焦点 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い初期投資と製造コスト

オートクレーブ、圧縮プレス、自動繊維配置セルは1ラインあたり3,000万米ドルを超えることがあり、価格感応度の高いセグメントへの参入を抑制し、採用を遅らせています。SGL Carbonは2024年に炭素繊維ユニットの売上が35.2%減少したと報告し、高い固定費資産が十分に活用されない需要変動を要因として挙げています。リメリック大学で実証されたプラズマ+マイクロ波加熱はエネルギーを最大70%削減しますが、商業的な準備にはまだ数年かかります。生の繊維はアルミニウムや鉄鋼よりもコストが高く、エコノミークラスの車両への複合材料の採用を妨げています。経済性が改善するのは数量が工具コストを償却する場合のみであり、OEMは下流の需要が確定するまで躊躇します。

大規模熱成形プレス能力の不足

300℃以上・100バール以上で稼働するプレスは希少であり、大型自動車ボディインホワイトおよび航空機外板パネルのリードタイム上のボトルネックを生じさせています。Hexcelの自動プリフォームラインはサイクルタイムを短縮しますが、増加する需要量を単独では満たすことができません。Albany InternationalはCirCompを買収して特殊熱可塑性成形の専門知識を獲得し、プレスインフラを確保する業界の必要性を示しています。新規設備の導入は発注から稼働まで18ヶ月かかることがあり、OEMの増産スケジュールを複雑にしています。より広範な展開がなければ、大量生産プログラムにおける熱可塑性材料の採用は予測を下回る可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

原材料別:PANベースの優位性がリサイクルの混乱に直面

PANベースグレードは2025年の数量の77.35%を占め、確立された生産ラインと航空宇宙分野での実績を裏付けています。高い引張弾性率により、設計者は安全マージンを満たしながら構造重量を削減できます。PANベースグレードの炭素繊維強化熱可塑性複合材料市場規模は、既存企業が高スループット向けに連続ラインを改修するにつれ、安定した7.76%のCAGRで拡大する見込みです。コスト効率の高い再加熱サイクルはスクラップ率を改善し、工場の経済性を高めます。

リサイクル繊維を含むその他の原材料は、エンドユーザーが循環調達目標を採用するにつれ、原材料の中で最も高い9.42%のCAGRを記録しています。リサイクル繊維はバージン引張強度の93.6%を保持するようになり、二次荷重経路への適用範囲が広がっています。SyensqoとTrilliumが研究するバイオ由来アクリロニトリルは、より環境に優しい原料へのより長期的な転換を示しています。ニッチなピッチベースグレードは、金属に近い導電性からバッテリーパックの熱管理に使用されています。数量は少ないものの、プレミアム価格が供給制約を補い、マージンを魅力的に保っています。

注記: 全セグメントのセグメントシェアはレポート購入後にご確認いただけます

樹脂別:PEEKのデュアルリーダーシップが性能プレミアムを反映

PEEKは2025年に34.25%のシェアを確保し、250℃の連続使用温度と化学的不活性のおかげで9.61%のCAGRで成長をリードしています。炭素繊維強化熱可塑性複合材料市場シェアの優位性は、特にジェットエンジンや海洋プラットフォームなど、燃焼性と煙毒性の規制が厳しい場所でさらに強まります。医療機器への使用が収益を多様化し、セクター間でリスクを分散させます。

コスト重視のセグメントはPU、PES、またはPEIに依存しており、最高温度を価格と引き換えにしています。これらの樹脂は、動作負荷が中程度の内装パネルや民生用電子機器に使用されています。検討中のバイオベースPEIは、機械的特性を犠牲にすることなく持続可能性の差別化要因を加える可能性があります。樹脂配合業者はナノフィラーをブレンドして導電性を高め、航空宇宙システムへの統合型防氷層の形成を促進しています。

製造プロセス別:圧縮成形がリードし積層造形が加速

圧縮・スタンプ成形は、短いタクトタイムと60%の繊維体積分率を好む自動車投資の強みを背景に、2025年の数量の39.05%を占めました。自動化により労働力が削減され、再現性が向上し、シックスシグマ品質を支援します。圧縮成形に関連する炭素繊維強化熱可塑性複合材料市場規模は、OEMが燃料電池車のフロアパンを拡大するにつれ着実に成長します。

積層造形は9.46%のCAGRで、低量・高複雑性部品を混乱させています。MarkforgedおよびNine T Labsの連続繊維フィラメントプリンターは、機械加工アルミニウムより60%軽量なラティス充填ブラケットを実現します。リメリック大学のプラズマ加熱は焼結時のエネルギーを削減し、部品あたりのコストを射出成形に近づける可能性があります。自動テープレイアップは毎分1,000インチのレイアップ速度に達し、胴体の生産レート要求を満たします。

エンドユーザー産業別:航空宇宙が数量と成長の両方を牽引

航空宇宙・防衛は2025年のトン数の41.68%を吸収し、ボーイングとエアバスが単通路機の製造ペースを回復するにつれ9.23%のCAGRで拡大しています。航空宇宙内の炭素繊維強化熱可塑性複合材料市場規模は、複合材料に対する規制上の親しみから恩恵を受け、認証ハードルを低下させています。防衛主要企業はレーダー吸収添加剤を組み込み、重量削減とステルス性を両立させています。

自動車は数量で2位を維持していますが、吸入性繊維粉塵に関するEUの精査に直面しており、企業はリサイクル経路の証明を迫られています。炭素繊維強化コンクリートにおける建設分野での採用は、建築家がネットゼロ構造を目指すにつれ拡大しています。ドイツのCUBEビルは鉄筋に対して50%の材料削減を実現しています。疲労に強い炭素スパーがより大きな掃引面積を可能にするにつれ、風力タービンブレードは100メートルを超えて長くなっています。

注記: 全セグメントのセグメントシェアはレポート購入後にご確認いただけます

地域分析

北米は2025年に35.78%のシェアを保持し、米国の航空宇宙・防衛複合体を基盤とし、カナダのMROハブに支えられています。Toray、Hexcel、Solvayの現地拠点がリードタイムを短縮し、地政学的リスクからプログラムを守っています。インフレ抑制法に基づく政府補助金が国内水素タンク生産を奨励し、下流の需要を拡大しています。

アジア太平洋は2031年にかけて最速の8.98%のCAGRを記録します。中国は電気自動車の生産を拡大し、現在複数のキロトン規模の炭素繊維ラインを有し、以前の輸入依存を低減しています。日本の先駆者であるTorayとTeijinは、地域の風力・海洋プロジェクトに対応するため生産能力を倍増させています。韓国は電子機器の専門知識を活用し、5Gインフラへの電磁波シールド複合材料の統合を進めています。

ヨーロッパは強い需要と新たな規制上の逆風が混在しています。ドイツの自動車基盤は依然として最大のセグメント消費者ですが、迫りくるリサイクル義務が熱可塑性材料への代替を加速させています。オランダの熱可塑性複合材料研究センターがOEMとサプライヤーにまたがる研究開発アライアンスの拠点となっています。北欧の風力投資とフランスの航空宇宙クラスターが一般産業需要の軟調さを補っています。

バリューチェーン分析

CFRTPのバリューチェーンは、PAN前駆体や炭素繊維転換を含む上流の原料およびエネルギー集約型中間体から始まり、その後、熱可塑性樹脂の供給(PEEK、PEI、PESを含む)とペレット、テープ、プリプレグへのコンパウンド化が続く。繊維強化ポリマー複合材料に関する2026年のマテリアルフローおよびエネルギーマッピング調査では、原料と樹脂生産を合わせると2024年の総一次エネルギー需要の85%を占めることが示されており、これは上流の脱炭素化、安定した樹脂調達、再生原料の統合がコストと環境負荷の両面で重要であることを浮き彫りにしている。

中流工程には、連続繊維テープ/プリプレグ、半完成積層材、オルガノシートへの転換が含まれ、その後、圧縮成形/スタンプ成形、自動繊維配置/テープレイアップ、溶接、積層造形による部品製造が行われ、最終的に航空機構造、EV部品、圧力容器への組み立てへと続く。ボトルネックは高温・高圧成形インフラ、および高速接合と自動化に集中しており、統合された自動熱可塑性複合材構造・プロセスに向けた協働開発プログラム、例えばHAICoPAS(HexcelとArkema)やHESTIAプロジェクト(Fraunhoferグループ)を後押ししている。下流チャネルには、OEM直接供給と一次サプライヤー網、アフターマーケット/MRO、そしてリサイクルループが含まれ、機械的に回収された繊維や再生チップが、安全性が重視されない用途向けにコンパウンド工程へ戻る動きが増えている。

競合状況

市場は中程度の集中度を示しており、上位5社のサプライヤーがToray、Hexcel、Solvay、Teijin、SGL Carbonを筆頭に世界のトン数の60%弱を支配しています。前駆体からプリプレグまでの統合チェーンが既存企業を原材料の変動から守っています。Torayの2024年のGordon Plasticsのコロラド施設買収は、連続炭素繊維熱可塑性複合材料の生産能力を拡大しました[2]Toray Advanced Composites、「Gordon Plasticsの買収」、toraytac.com。

Hexcelはサイクルタイムを短縮してエンジンナセル契約を維持するため自動プリフォーミングに投資し、Solvayは循環製品への注力を強化するため複合材料部門をSyensqoとして再ブランド化しました。中堅企業は垂直統合を追求しており、Albany InternationalによるCirCompの買収は高温熱可塑性グレードにおけるフィラメントワインディング能力をもたらしました。

Fairmatなどのリサイクル専門企業は民生用電子機器メーカーと長期供給契約を締結し、競争指標をカーボンフットプリントと回収率へとシフトさせています。中国の地域メーカーは2026年までに25キロトンのPANベース生産能力を追加し、価格を圧迫しながらも下流の不足を緩和しています。デジタル製造スタートアップは、組立点数を削減するトポロジー最適化ラティス部品で航空宇宙主要企業に働きかけています。

炭素繊維強化熱可塑性(CFRTP)複合材料業界リーダー

Toray Industries Inc.

Solvay SA

Teijin Ltd.

Hexcel Corporation

SGL Carbon SE

- *免責事項:主要選手の並び順不同

市場機会と将来展望

具体的な機会として、オートクレーブ中心の複合材製造から、航空宇宙分野における溶接自動化CFRTP組立への移行が挙げられる。このアプローチは手作業を削減し、構造性能を維持しながらサイクルタイムを短縮できる可能性があり、産業実証がその道筋を裏付けている。TAVieDAプロジェクト(Fraunhofer IWU/LBF、Trelleborg、Airbus Helicopters)では、CFRTP溶接を用いた自動化航空機ドアプロセスにより、製造時間を110時間から4時間に短縮することが実証された。Daherも溶接CFRTP翼リブ実証機を検証し、アルミニウム組立と比較して重量22%削減、組立コスト15%削減を報告している。サプライヤーにとっては、認定済みテープ/プリプレグ、溶接対応表面処理、自動接合機器に対する余地が広がり、特にファスナー数と組立時間がコストを左右する二次構造材やモジュール式サブアセンブリにおいて機会がある。

もう一つの機会は、アジアにおける大トウ炭素繊維生産能力の拡大とより地域密着型の供給を通じて、より大量生産のCFRTPプログラムのコストとリードタイムの正常化を進めることであり、これは価格感応度が高く採用が限定されてきた自動車軽量化、風力発電部品、産業用途を支える。中国関連の生産能力拡大には、Sinopec Shanghai Petrochemicalが年産30,000トンの大トウ炭素繊維プロジェクト(48Kシングルライン能力)のフェーズI商業運転を開始したことや、Zhongfu Shenyingが3本の高性能炭素繊維ラインを稼働させ、汎用品から高弾性率カテゴリーまでの供給可能性を広げたことが含まれる。こうした供給面の動きに加え、循環型材料の提供と再生原料の組み込みは、リサイクル義務化やOEM調達要件への対応策となり、リサイクル業者や既存企業がクローズドループ供給契約や二次グレード製品ポートフォリオを拡大する余地を支えている。

最近の業界動向

- 2026年4月:SyensqoとToray Composite Materials Americaは、航空宇宙・防衛用途向けの高強度・中弾性率PAN系炭素繊維を対象とする5年間のグローバル戦略的供給契約を発表した。この契約は、資格認定に敏感なプログラムの供給継続性を支え、繊維メーカーと熱可塑性複合材ソリューションプロバイダーとの連携を強化する。また、生産能力拡大や低環境負荷材料への調達シフトが進む中で、長期契約が競争上のテコとなることを裏付けている。

- 2025年12月:Toray Advanced Compositesは、Cetex高性能熱可塑性複合材料についてNCAMP認定を完了した。この認定は、設計許容値と生産準備のために標準化された材料データベースに依存する航空宇宙メーカーによる採用を加速する。また、溶接や自動組立コンセプトで使用される認定熱可塑性システムにおけるTorayの地位を拡大するものである。

- 2024年11月:Toray Advanced Compositesは、コロラド州エングルウッドのGordon Plasticsの資産、技術、知的財産を取得し、連続繊維強化熱可塑性複合材の生産能力を拡大した。この買収により、北米の航空宇宙・産業顧客に近い場所での能力と規模が加わり、テープ、積層材、関連する半完成品のリードタイムが改善される。また、Torayの既存の熱可塑性ポートフォリオと生産資産を組み合わせることで、地域サプライヤーへの競争圧力が高まる。

研究方法のフレームワークとレポートの範囲

市場定義と範囲

本市場は、製造バリューチェーン全体で軽量・高強度材料として生産・使用される炭素繊維強化熱可塑性複合材料を対象とする。市場規模は収益ではなく物理的消費量および出荷量に基づいて算出されている。

対象外範囲:熱硬化性炭素複合材料、ガラス繊維熱可塑性複合材料、および商業用途向けに販売されていない純粋な研究開発用実験材料。

セグメンテーション概要

- 原材料別

- ポリアクリロニトリル(PAN)ベース炭素繊維強化複合材料(CFRTP)

- ピッチベース炭素繊維強化複合材料(CFRTP)

- その他の原材料(リサイクル炭素繊維など)

- 樹脂別

- ポリエーテルエーテルケトン(PEEK)

- ポリウレタン(PU)

- ポリエーテルスルホン(PES)

- ポリエーテルイミド(PEI)

- その他(ポリアミド、ポリカーボネートなど)

- 製造プロセス別

- 圧縮・スタンプ成形

- 自動繊維配置/テープレイアップ

- 射出・オーバー成形

- 積層造形(炭素繊維充填フィラメント)

- エンドユーザー産業別

- 航空宇宙・防衛

- 自動車

- 建設

- 電気・電子

- 風力タービン

- 海洋

- スポーツ用品

- その他のエンドユーザー産業(ヘルスケアなど)

- 地域別

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- ASEAN諸国

- その他のアジア太平洋

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- 北欧諸国

- その他のヨーロッパ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ

- アジア太平洋

データソース、市場規模算出、および検証

デスクリサーチ

デスクワークは、CFRTPの需給を単位ベースで動かす要因のマッピングから始まる。生産・使用パターンの方が、広範な収益統計よりも数量を的確に説明する傾向があるためである。基準となるシグナルは、USGSの素材関連刊行物、UN Comtrade貿易統計、米国国勢調査局の製造業データセット、および用途との関連が該当する場合には国際エネルギー機関の輸送・産業指標といった公的情報源から得られる。航空宇宙・自動車分野への影響については、FAAの公開航空機保有・納入概要や、公式統計機関が発表する世界の自動車生産統計も使用する。

モデルを現在の市場動向に基づいて確立するため、企業の年次報告書、投資家向け説明資料、工場稼働に関する発表を確認し、それらを複合材料・熱可塑性樹脂分野に特化した信頼性の高い報道機関や業界団体のウェブサイトと照合する。有料購読サービスは、企業財務の検証、熱可塑性マトリックスに関する特許動向の追跡、出荷・貿易動向の高水準での妥当性確認が必要な場合にのみ選択的に利用する。ここに挙げたデスクリサーチの情報源は例示であり、データ収集、検証、明確化のために他の公開情報源も使用した。

一次インタビューおよび調査

一次的な電話インタビューや調査は、CFRTPがどのように購入・仕様決定されているかを確認し、自動車、航空宇宙、産業、スポーツ用途を含む主要な最終用途において、連続繊維と他の形態との実務上の比率を検証するために用いられる。APAC、EMEA、アメリカ地域の材料サプライヤー、コンパウンダー、成形業者、販売業者、最終ユーザーの調達・エンジニアリング責任者と対話し、その回答を公開されている生産能力・貿易シグナルと照合する。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:36% | CXO:12% | APAC:41% |

| ミドルティア:47% | 機能/部門責任者:36% | EMEA:37% |

| 小規模企業:17% | マネージャー:52% | アメリカ地域:22% |

市場規模算出および予測

基本モデルはトップダウン方式で構築されており、生産、転換、最終用途の需要指標をキロトン単位のCFRTP需要プールとして再構成し、その後、製造集約度と採用状況に基づいて地域別に配分する。最終数値を調整する前に、代表的な部品レベルの重量サンプリング、樹脂・繊維充填率の範囲適用、コンバーター出荷量のチャネルチェックといった選択的なボトムアップ推計を用いて総量を裏付ける。

主要な入力要素には、炭素繊維の供給可能性と転換動向、熱可塑性樹脂ミックスの変化(該当する場合はPA、PP、PEEK、PPSの使用状況など)、構造用途における連続繊維形態の比率、車両プログラムにおける軽量化の採用状況、および先進複合材料の需要を牽引する航空機の製造・改修活動が含まれる。小規模な最終用途でデータが不足している場合は、インタビューで確認された保守的な普及率の前提を用い、貿易・生産能力シグナルと照合して検証する。

予測にあたっては、想定される採用曲線と現実的な供給拡大に基づくベースケースを用いたシナリオ分析を行う。資格認定サイクルや価格対数量のトレードオフに関する専門家の見解を用いて、傾きの妥当性を確認する。一過性のプロジェクト獲得に過剰反応しないよう短期トレンドの平滑化を適用し、その後見通しを主要な促進要因に照らして調整し、クライアントとの対話で説明可能な予測とする。

データ検証および更新サイクル

成果物はいくつかの段階でチェックされ、まず地域および最終用途別の基本的な分散チェックから始め、単一の前提が総量全体を左右しないようにする。モデル化された数量は、発表された生産能力、貿易動向の方向性、最終市場の生産トレンドといった独立したシグナルと比較される。異常値は承認前にアナリストによるレビューのためフラグ付けされる。

大規模な工場稼働開始が遅れた場合、大規模な下流プログラムが延期された場合、または価格対数量の挙動が急激に変化した場合には、選定した専門家に再度連絡を取り、最も影響を受けやすい前提を更新する。レポートは年次で更新され、重要な事象が発生した際には中間更新を行い、その後最終的な納品前レビューを経て、クライアントに最新の見解を提供する。

Mordor Intelligenceによる炭素繊維強化熱可塑性複合材(CFRTP)市場規模算出と他の公表推計との比較

CFRTPの公表市場規模は、収益ベースで算出する情報源と数量ベースで算出する情報源があるため、しばしば一致しない。また、どの製品をCFRTPの対象範囲とみなすかについても情報源によって異なる。さらに、調査期間が短い、あるいは航空宇宙、自動車、産業用途間で採用状況がどのように異なるかを検証せずに単一のグローバル成長率を適用している場合にも差異が生じる。

工場の生産能力に関する発表、コンバーターの稼働率フィードバック、輸出入動向の確認は、Mordor Intelligenceの推計を物理的な市場流通量に結びつける裏付けとなる。そのため、以下のベンチマークは米ドル建てではなくキロトン単位で示されている。一部の外部推計は、より広範な熱可塑性複合材料といった隣接カテゴリーを混在させたり、高コストのCFRTPグレードが認定プログラムに限定されている場合でも積極的な価格上昇を前提としたりしている。こうした選択は、根底にある数量トレンドから金額数値を乖離させる可能性がある。

ベンチマーク比較

| 情報源 | 市場規模 | 調査手法におけるギャップ |

|---|---|---|

| Mordor Intelligence | USD 250.56 M (2026) | |

| グローバルコンサルティング会社A | USD 7.65 B (2025) | 米ドル建てで報告され、想定される価格上昇によって形作られており、出荷されたCFRTP数量の範囲を超えた、より広範な炭素熱可塑性複合材料の販売を計上している可能性が高い。 |

| 業界出版社B | USD 0.98 B (2024) | より小さな開始年の収益ベースと高い成長経路を用いており、樹脂種類や炭素繊維形態が最終合計にどのようにグループ化されるかに対して範囲が敏感であると見られる。 |

この表は、差異が主に金額ベースと数量ベースの算出方法の違い、およびどの製品をCFRTPとして計上するかという範囲の選択によって生じていることを示している。生産能力シグナル、貿易動向、最終用途の生産指標に基づく手順の追跡可能性を維持することで、市場環境が変化した際にも再現しやすく、検証しやすい状態が保たれる。

レポートで回答される主要な質問

炭素繊維強化熱可塑性複合材料市場は2031年にかけてどのくらいの速さで成長しますか?

業界の数量は2026年の250.56キロトンから2031年までに374.96キロトンに増加し、8.40%のCAGRを反映する見込みです。

炭素繊維強化熱可塑性複合材料業界をリードする原材料はどれですか?

PANベースグレードは成熟したサプライチェーンと実証された性能により、2025年のシェアの77.35%を占め首位を維持しています。

PEEKが樹脂の中で最も高い成長を示しているのはなぜですか?

PEEKは卓越した250℃の耐熱性と化学的安定性を兼ね備え、航空宇宙、エネルギー、医療部品において34.25%のシェアと9.61%のCAGRを達成しています。

最も急速な需要拡大が見込まれる地域はどこですか?

アジア太平洋は2031年にかけて8.98%のCAGRで拡大すると予測されており、中国における電気自動車の拡大と日本・韓国における水素プログラムが牽引しています。

リサイクルは競争力学をどのように形成していますか?

機械的回収プロセスは現在繊維強度の93.6%を保持しており、リサイクル業者が二次市場に参入できるようになり、既存企業はクローズドループ製品の統合を迫られています。

最終更新日: