カーボンアウェア・アプリケーション・プログラミング・インターフェース(API)およびソフトウェア開発キット(SDK)プラットフォーム市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

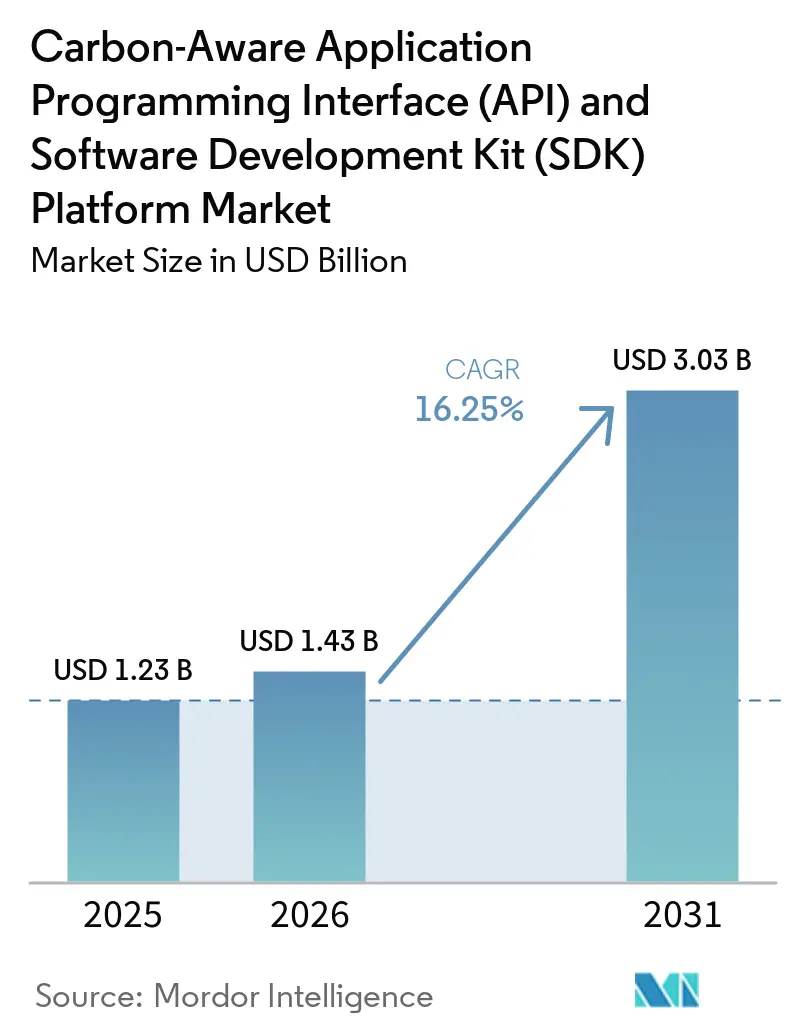

| 市場規模 (2026) | 1.43 十億米ドル |

| 市場規模 (2031) | 3.03 十億米ドル |

| 成長率 (2026 - 2031) | 16.25% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるカーボンアウェア・アプリケーション・プログラミング・インターフェース(API)およびソフトウェア開発キット(SDK)プラットフォーム市場分析

カーボンアウェア・アプリケーション・プログラミング・インターフェース(API)およびソフトウェア開発キット(SDK)プラットフォーム市場規模は、2025年に12億3,000万米ドル、2026年に14億3,000万米ドルと予測され、2026年から2031年にかけてCAGR 16.25%で成長し、2031年までに30億3,000万米ドルに達する見込みです。カーボンアウェアAPIおよびSDKプラットフォーム市場は、排出量開示要件の厳格化、AIおよびハイパフォーマンス・コンピューティング・ワークロードによる電力負荷の増大、ならびにソフトウェアカーボン測定の共通標準の正式採用によって形成されつつあります。このサイクルは、以前のサステナビリティ・ソフトウェア需要とは異なる様相を呈しています。なぜなら、支出は現在、ランタイム、オブザーバビリティ、スケジューリング・ワークフロー内にリアルタイムのカーボンデータを必要とするエンジニアリングチームによって牽引されているからです。オープンソースツールと形式化されたソフトウェアカーボン手法も、購買者がベンダーを比較する方法を変えており、基本的なダッシュボード機能よりもデータ品質、統合の深さ、監査対応アウトプットが重視されるようになっています。カーボンアウェア・アプリケーション・プログラミング・インターフェース(API)およびソフトウェア開発キット(SDK)プラットフォーム市場は、クラウドコスト管理とカーボン管理の連携からも恩恵を受けており、購買層がサステナビリティチームを超えて広がっています。近期の機会は、ハイブリッド環境をサポートし、展開を簡素化し、開示規則が企業サプライチェーンを通じて浸透するにつれて、より小規模なサプライヤーが機械可読な報告要件を満たすのを支援できるベンダーにとって最も強力です。

主要レポートのポイント

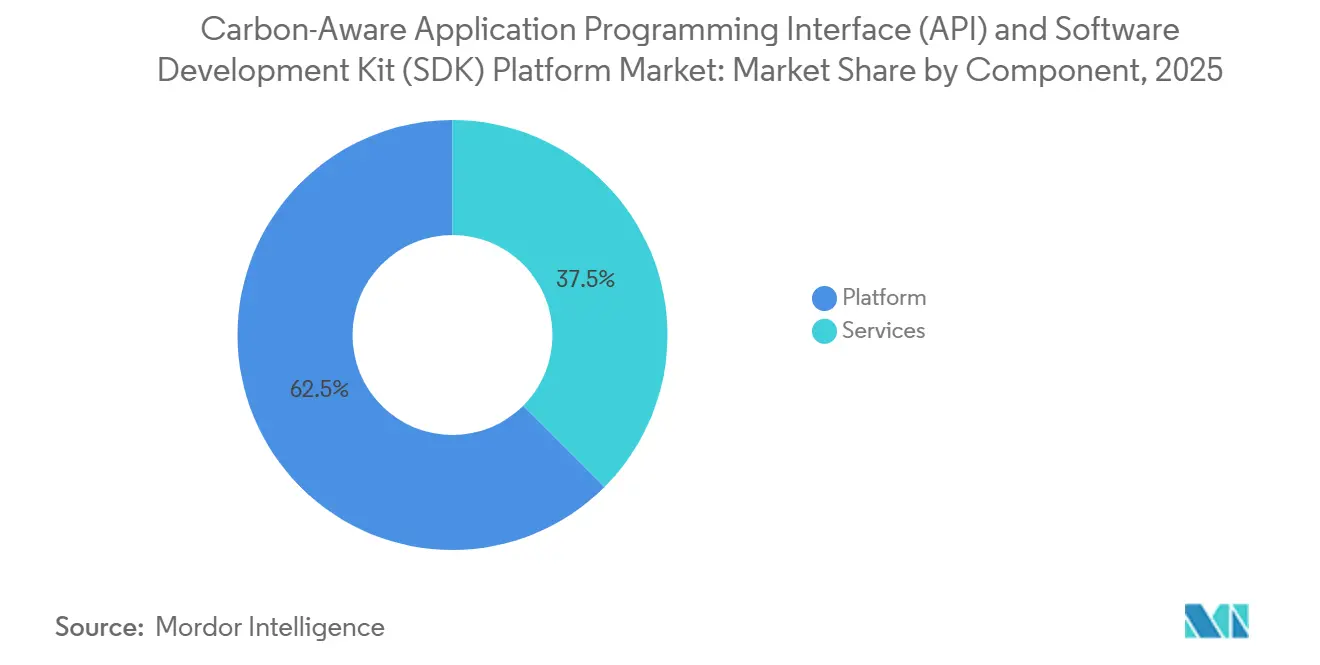

- コンポーネント別では、プラットフォームが2025年のカーボンアウェア・アプリケーション・プログラミング・インターフェース(API)およびソフトウェア開発キット(SDK)プラットフォーム市場シェアの62.51%を占め、サービスは2031年にかけてCAGR 18.15%で拡大する見込みです。

- アプリケーション別では、カーボン・インテンシティAPIが2025年のカーボンアウェアAPIおよびSDKプラットフォーム市場の54.23%のシェアを占め、AIおよびハイパフォーマンス・コンピューティング・ワークロード最適化は2031年にかけてCAGR 17.31%で成長する見込みです。

- 展開モード別では、クラウドベースの展開が2025年のカーボンアウェア・アプリケーション・プログラミング・インターフェースおよびソフトウェア開発キット・プラットフォーム市場の68.12%のシェアを占め、ハイブリッド展開は2031年にかけてCAGR 17.84%で成長する見込みです。

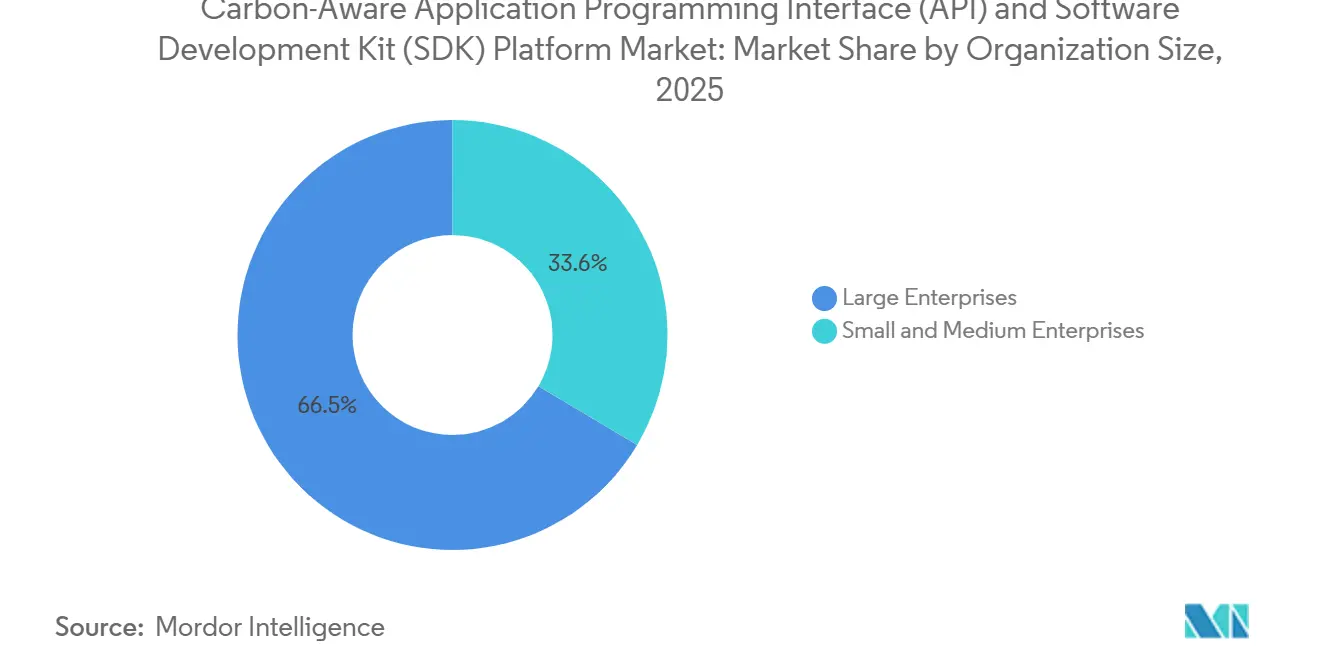

- 組織規模別では、大企業が2025年のカーボンアウェアAPIおよびSDKプラットフォーム市場の66.45%のシェアを占め、中小企業は2031年にかけてCAGR 18.66%で拡大する見込みです。

- エンドユーザー別では、情報技術・通信が2025年のカーボンアウェア・アプリケーション・プログラミング・インターフェースおよびソフトウェア開発キット・プラットフォーム市場の29.44%のシェアを占め、小売・Eコマースは2031年にかけてCAGR 16.78%で成長する見込みです。

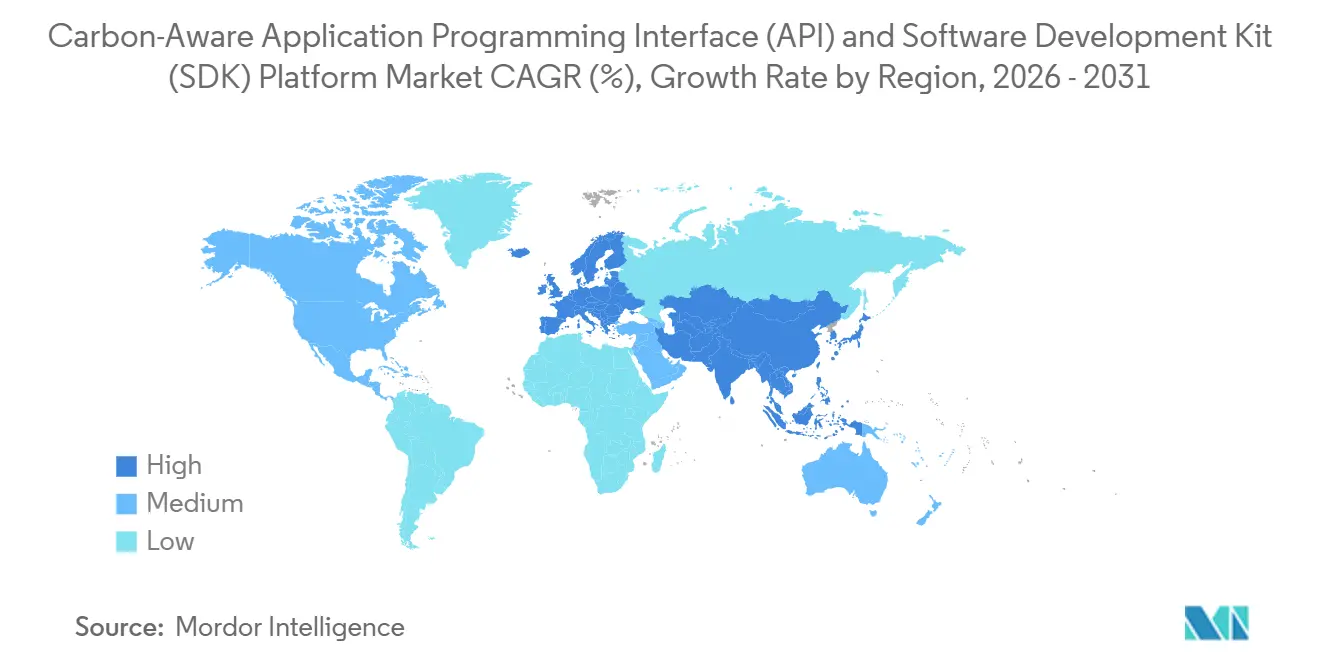

- 地域別では、北米が2025年のカーボンアウェア・アプリケーション・プログラミング・インターフェース(API)およびソフトウェア開発キット(SDK)プラットフォーム市場シェアの37.29%を占め、アジア太平洋地域は2031年にかけて最も速い地域CAGRである17.04%を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

カーボンアウェア・アプリケーション・プログラミング・インターフェース(API)およびソフトウェア開発キット(SDK)プラットフォームのグローバル市場トレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 監査対応カーボン開示要件の強化 | +3.8% | グローバル、欧州および北米に集中し、サプライチェーンを通じてアジア太平洋地域に波及 | 短期(2年以内) |

| AIおよびハイパフォーマンス・コンピューティング・ワークロードのカーボン可視化 | +3.5% | グローバル、北米およびアジア太平洋地域のクラウドリージョンが中核、欧州のGPUクラスターへの波及あり | 中期(2〜4年) |

| FinOpsとカーボンコストの共同最適化 | +3.0% | 主に北米および欧州、アジア太平洋地域のクラウドネイティブ採用者へ拡大 | 中期(2〜4年) |

| ランタイム・スケジューリングへのカーボン・インテンシティAPI採用 | +2.5% | グローバル、北米、ドイツ、英国、日本での早期普及 | 短期(2年以内) |

| ソフトウェアカーボン指標とツールの標準化 | +1.8% | グローバル、ISOおよびグリーン・ソフトウェア・ファウンデーションのフレームワークが主導 | 中期(2〜4年) |

| エンジニアリング・ワークフローへのサステナビリティ・コントロールの組み込み | +1.2% | 主に北米および欧州、日本および韓国での早期エンタープライズ採用あり | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

監査対応カーボン開示要件の強化

カーボンアウェア・アプリケーション・プログラミング・インターフェース(API)およびソフトウェア開発キット(SDK)プラットフォーム市場は、保証要件を満たすより追跡可能なソフウェア排量データを必要とする義務的開示フレームワークから最も強力な商業的牽引力を受けています。2026年には、欧州の多くの組織が最初のCSRDレポートを提出しており、このプロセスは保証要件を満たす構造化された機械可読な排出量情報への圧力を高めています。ソフトウェア・カーボン・インテンシティ手法はソフトウェア活動を一貫した報告構造にマッピングし、購買者がベンダーや社内エンジニアリングチームに対して比較可能なカーボンデータを要求するより明確な方法を提供します。この変化が重要なのは、調達チームが広範な年間平均ではなくアプリケーションレベルの証拠を求める場合、手動による推定が有用性を失うからです。カーボンアウェアAPIおよびSDKプラットフォーム市場は、特に欧州にソフトウェアを販売する企業にとって、コアとなるエンタープライズ報告インフラに近づきつつあります。カリフォルニア州SB 253などの州レベルの義務は、連邦政策の外側に並行した報告ストリームを追加しており、これらのプラットフォームが対応するコンプライアンス基盤をさらに広げています。

AIおよびハイパフォーマンス・コンピューティング・ワークロードのカーボン可視化

カーボンアウェア・アプリケーション・プログラミング・インターフェース(API)およびソフトウェア開発キット(SDK)プラットフォーム市場は、AIインフラの急速な拡大と、その運用フットプリントをより高い精度で測定する必要性によっても牽引されています。世界のデータセンター電力使用量は2025年に448TWhに達し、現在の予測では2030年までに945TWhに達するとされており、インフラロードマップにおけるカーボン可視化の重要性が高まっています。[1]国連大学、「AIのエネルギー使用、炭素、水、土地フットプリントの環境コスト」、国連大学、unu.edu エネルギー需要の構成も変化しており、推論がAIエネルギー消費全体の80〜90%を占めるため、測定の問題はモデルトレーニングラボだけでなく、ライブ本番環境にも存在します。グリーン・ソフトウェア・ファウンデーションは2025年後半にAI向けSCIを批准し、開発者がGPU負荷の高いワークロード全体で推論リクエストごとのカーボン・インテンシティを評価するための標準的な方法を提供しました。査読済みの研究では、カーボンアウェアAIスケジューリングによりレイテンシの増加を1.1〜1.7%以内に抑えながらカーボン使用量を最大41%削減できることが示されており、排出量削減には重大なパフォーマンスペナルティが伴うという主張を弱めています。その結果、カーボンアウェアAPIおよびSDKプラットフォーム市場は、可視化と制御の両方を必要とするチームのAIオペレーション・スタックにおいてより大きな存在感を示しています。

FinOpsとカーボンコストの共同最適化

カーボンアウェアAPIおよびSDKプラットフォーム市場は、コストと排出量の最適化がますます一体的に扱われるようになるにつれて、より多くの注目を集めています。Flexeraは2026年に、回答者のほぼ3分の1にとってクラウドコストの削減と炭素排出量の削減が同等の優先度を持つと報告しており、これらの購買決定がもはやサステナビリティチームだけの領域ではないことを示しています。同時に、2025年版FinOps現状レポートでは、世界のFinOps実践のうちカーボンに基づいて最適化の意思決定を行っているのはわずか3%であり、欧州の実践の53%がすでにクラウドカーボンデータを報告していることを考えると、実行面での大きなギャップが示唆されます。このギャップは、請求、利用状況、カーボンシグナルを別々の報告ストリームではなく単一の運用ワークフロー内で接続できるベンダーに機会をもたらします。カーボンアウェア・アプリケーション・プログラミング・インターフェース(API)およびソフトウェア開発キット(SDK)プラットフォーム市場は、APIとSDKがコストとカーボンの両方の意思決定をエンジニアリングツールに供給できる層であるため、この変化から恩恵を受けています。財務的・排出量の両面での成果を示すベンダーは、コンプライアンスのみを訴求するベンダーよりも調達プロセスを迅速に通過できる可能性が高いです。

ランタイム・スケジューリングへのカーボン・インテンシティAPI採用

カーボンアウェア・アプリケーション・プログラミング・インターフェース(API)およびソフトウェア開発キット(SDK)プラットフォーム市場は、カーボン・インテンシティAPIがパイロットツールから本番グレードのスケジューリング・インフラへと移行するにつれて拡大しています。WattTimeは2026年3月に北米APIデータモデルの更新版をリリースし、CO₂ MOERの予測精度を平均3.3%改善し、西部インターコネクトおよびPSCO(コロラド州)の25の追加グリッドリージョンにわたる再生可能エネルギーのカーテイルメント検出を拡大し、時間的なワークロードシフトの意思決定を改善しました。グリーン・ソフトウェア・ファウンデーションのカーボンアウェアSDKも、WattTimeやElectricity Mapsなどのプロバイダー間でAPIコールをサポートし、統一されたアウトプットを提供する実用的な正規化レイヤーへと成熟しています。グリッドデータソースは時間的解像度、地理的カバレッジ、排出量手法が異なり、特に平均排出量と限界排出量が異なるスケジューリングシグナルをもたらす場合、プロバイダーの断片化が依然として採用を遅らせています。正規化とマルチリージョン・オーケストレーションをすぐに展開可能なソフトウェアにパッケージ化するベンダーは、購買者が単独では対応したくない技術的作業を排除するため、より強力な価格設定ポジションにあります。このダイナミクスにより、カーボンアウェア・アプリケーション・プログラミング・インターフェースおよびソフトウェア開発キット・プラットフォーム市場は、生データへのアクセスだけでなく、それらのデータストリームを本番システム内で使用可能にするソフトウェア層にも結びついています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| プロバイダー間のカーボンシグナル・データ品質の断片化 | -2.8% | グローバル、グリッドテレメトリのカバレッジが希薄なアジア太平洋地域および南米で最も深刻 | 中期(2〜4年) |

| クラウド、DevOps、アプリケーション・スタック全体の統合負荷 | -2.2% | グローバル、特にハイブリッドおよびマルチクラウドのエンタープライズ環境 | 短期(2年以内) |

| 積極的なカーボンアウェア・スケジューリングにおけるパフォーマンスのトレードオフ | -1.5% | グローバル、レイテンシに敏感な金融・ヘルスケアのワークロードで最も顕著 | 中期(2〜4年) |

| 開発者向けカーボン・ワークフローを運用化する購買者の準備不足 | -1.0% | グローバルの新興市場および中小企業、採用までの期間が長い | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

プロバイダー間のカーボンシグナル・データ品質の断片化

カーボンアウェア・アプリケーション・プログラミング・インターフェース(API)およびソフトウェア開発キット(SDK)プラットフォーム市場は、カーボンシグナル・プロバイダーおよびリージョン間のデータ品質の不均一さによる主要な展開障壁に依然として直面しています。カバレッジのギャップは、南アジアおよび東南アジアの一部、サブサハラ・アフリカ、南米で最も顕著であり、これらの地域ではリアルタイムの限界排出量データが限られているか存在せず、購買者はより弱い年間平均プロキシに頼らざるを得ません。成熟した市場においても、平均排出量と限界排出量の強度の差が、特に再生可能エネルギーの浸透率が高いグリッドでは、実質的に異なるスケジューリング決定につながる可能性があります。WattTimeとREsuretyは2025年3月に無料のグローバル・グリッド排出量データプラットフォームを立ち上げ、適格ユーザーへの時間単位の限界データへのアクセスを改善しましたが、制約のある地域でのリアルタイム予測品質の問題を完全には解決しませんでした。購買者は、同じユースケースに対応しているように見えても基礎となる前提が異なるベンダーを比較する際に、依然として手法リスクにさらされています。これにより、カーボンアウェアAPIおよびSDKプラットフォーム市場が限定的な展開からより広範なエンタープライズ標準化へと移行するペースが制限されています。

クラウド、DevOps、アプリケーション・スタック全体の統合負荷

カーボンアウェアAPIおよびSDKプラットフォーム市場は、展開がもともとサステナビリティ計装向けに設計されていなかったチームとツール間の調整を必要とする場合、成長が遅くなります。本番グレードの展開では、カーボンデータプロバイダー、PrometheusやOpenTelemetryなどのオブザーバビリティ層、オートスケーリングロジック、CI/CDコントロールが単一の運用パス内で連携して機能する必要があることが多いです。2025年版FinOps現状レポートでは、報告されたクラウドカーボンデータが自動的にカーボンベースの最適化決定に結びつかないことが示されており、可視化と運用採用の間のギャップが浮き彫りになっています。カーボンアウェアKubernetesフレームワークはオーケストレーションレベルで役立ちますが、リージョンおよびワークロード固有の設定が依然として必要であり、中規模エンジニアリングチームの実装タイムラインを延ばしています。この負荷はプロフェッショナル・サービスの需要を高めますが、本番展開のコストと複雑さも増大させます。その結果、カーボンアウェア・アプリケーション・プログラミング・インターフェース(API)およびソフトウェア開発キット(SDK)プラットフォーム市場では、技術的に可能なパイロットと複数四半期にわたって継続できるエンタープライズ規模の展開との間にギャップが依然として存在しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:プラットフォームが収益を統合、サービスは実装需要を背景に加速

プラットフォーム・ソリューションは2025年のカーボンアウェア・アプリケーション・プログラミング・インターフェース(API)およびソフトウェア開発キット(SDK)市場の62.51%を占め、統合デリバリーモデルが初期エンタープライズ採用の優先選択肢となっています。購買者はバンドル型プラットフォームを好みました。なぜなら、複数のチームにわたってAPI管理、カーボンシグナル正規化、レポーティング・ダッシュボードを接続するために必要な作業を削減できるからです。この傾向は、より高いライセンスコストを価値実現までの時間短縮と統合作業の削減と引き換えに正当化できる大規模組織で最も強く見られました。初期採用は、強力な社内プラットフォーム・エンジニアリング能力をすでに持つハイパースケーラー、グローバル銀行、大手テクノロジー企業などの技術的に成熟した顧客に傾いていました。そのような状況において、カーボンアウェアAPIおよびSDKプラットフォーム市場は、狭いポイントツールではなく管理された運用環境を提供できるベンダーを評価しました。

サービスは2031年にかけてCAGR 18.15%で拡大する見込みであり、多くの新規購買者にとってツールだけでは不十分であることを示しています。次の波の顧客には、ISO準拠のソフトウェアカーボン手法をクライアント固有のパイプラインと運用ポリシーに変換する支援を必要とする組織が含まれます。Amadeus社は2026年1月に本番グレードのカーボン測定エンジンであるCarmenをグリーン・ソフトウェア・ファウンデーションに移管しました。これは、コア測定ツールへのアクセスが容易になる一方で、実装の専門知識が商業的価値を持ち続けることを示しています。カーボンアウェア・アプリケーション・プログラミング・インターフェース(API)およびソフトウェア開発キット(SDK)プラットフォーム産業は、ライセンス収益とサービス収益が競合するのではなく相互に補強し合うモデルへと移行しています。

アプリケーション別:カーボン・インテンシティAPIが主導、AIワークロード最適化が戦略的優先事項として台頭

カーボン・インテンシティAPIは2025年のカーボンアウェア・アプリケーション・プログラミング・インターフェース(API)およびソフトウェア開発キット(SDK)プラットフォーム市場の54.23%を占め、下流のスケジューリングおよびレポーティングツールの主要データ層としての役割を反映しています。この地位は一時的なものではなく構造的なものです。なぜなら、他のほとんどのアプリケーション・カテゴリは、最適化が行われる前に信頼性の高いカーボン・インテンシティデータのストリームに依存しているからです。カーボンアウェアKubernetesスケジューリングとCI/CDワーフロー統合はすでに意味のあるユースケースですが、展開ロジックがクラウド、クラスター、ソフトウェアデリバリーの実践によって異なるため、依然としてより断片化されています。カーボンアウェアAPIおよびSDKプラットフォーム市場は、他のすべてのアプリケーション動作を支えるデータ層を中心に据え続けています。信頼性の高いシグナル品質と強力な正規化能力を持つベンダーは、より狭いオーケストレーション機能のみを提供するベンダーよりも購買者の意思決定の中心に近い位置にあります。

AIおよびハイパフォーマンス・コンピューティング・ワークロード最適化は2031年にかけてCAGR 17.31%で成長する見込みであり、最も成長の速いアプリケーション分野となっています。この成長は、AIエネルギー需要がライブ推論へとシフトしたことに伴うものであり、スケジューリングの意思決定が高頻度の本番ワークロード全体で大規模に繰り返されます。グリーン・ソフトウェア・ファウンデーションのAI向けSCI作業は、そのユースケースに対してより正式な測定フレームワークを提供し、エンタープライズチームがワークロードレベルのカーボン管理への投資を正当化しやすくしています。エッジスケジューリングやIoTテレメトリなどの他のアプリケーションは依然として初期段階ですが、カーボンデータが接続されたシステムや開発者ツール全体でより普及するにつれて恩恵を受けます。

展開モード別:クラウドが主導、ハイブリッド・アーキテクチャがエンタープライズでの牽引力を獲得

クラウドベースの展開は2025年に68.12%のシェアを占め、カーボンアウェア・アプリケーション・プログラミング・インターフェース(API)およびソフトウェア開発キット(SDK)プラットフォーム市場がクラウドネイティブな運用モデルといかに密接に連携しているかを示しています。ほとんどのリアルタイム・カーボンデータフローは外部APIを介して届くため、クラウド環境はそれらのシグナルを取り込み、ルーティングし、対応するための最も容易な場所となっています。クラウド展開は、オンプレミス設定が必要とする繰り返しのリリースサイクルなしに、排出係数ライブラリとグリッドモデルの頻繁な更新もサポートします。オンプレミス展開は、特定のワークロードが外部サービスに接続する方法を制限するデータ主権、リスク、またはネットワーク・ルーティングの制約を持つ組織にとって依然として関連性があります。それでも、カーボンアウェア・アプリケーション・プログラミング・インターフェースおよびソフトウェア開発キット・プラットフォーム市場は、厳密に管理された内部環境よりも展開の摩擦が低いクラウドにおいてより強い収益集中を示しています。

ハイブリッド展開は2031年にかけてCAGR 17.84%を記録する見込みであり、最も成長の速い展開モードとなっています。このパターンは、レイテンシに敏感な、または規制されたワークロードを専用インフラ上に維持しながら、柔軟なAIトレーニング、レポーティング、バッチ処理をより低カーボンのクラウドウィンドウにシフトするエンタープライズに適合しています。Flexeraは、クラウドリソースの適正化により25〜40%のコスト削減と比例したカーボン削減が実現できると報告しており、クラウドアクセスとより厳密なワークロード配置ロジックを組み合わせたアーキテクチャのビジネスケースを支持しています。[2]Flexera、「ダッシュボードから運用モデルへ、FinOpsにおけるクラウド・サステナビリティのための30〜60〜90日プレイブック」、Flexera、flexera.com カーボンアウェアAPIおよびSDKプラットフォーム市場には、パブリッククラウド、プライベートクラウド、オンプレミス資産にわたってポリシー、カーボンシグナル、オーケストレーションを一貫して管理できるベンダーに明確な機会があります。

組織規模別:大企業がベースラインを確立、中小企業が高成長コホートとして台頭

大企業は2025年に66.45%のシェアを占め、最初期の購買者がすでに義務的開示圧力にさらされているか、小さなスケジューリング変更が大規模に意味を持つ非常に大きなITエステートを運用していたことを反映しています。これらの組織は、カーボンデータをオブザーバビリティ・スタック、クラウド運用ツール、社内報告システムに供給するために必要な統合作業を吸収する意欲が高かったです。また、初期展開コストの低さよりも監査対応アウトプットとエンタープライズ・コントロールを重視する傾向がありました。カーボンアウェア・アプリケーション・プログラミング・インターフェース(API)およびソフトウェア開発キット(SDK)プラットフォーム市場において、このプロファイルは、より広範なコンプライアンス・サポートと深い実装を持つベンダーを優遇しました。大企業の需要は、新しい購買者グループが台頭し始めた中でも、初期の収益基盤を構築しました。

中小企業は2031年にかけてCAGR 18.66%で成長する見込みであり、入力のセグメンテーション・タイプの中で最も高い成長率です。主なトリガーは、より小規模なテクノロジーサプライヤーから機械可読な排出量データを求める大規模顧客によって生み出されるサプライチェーン・カスケードです。この要件は手動スプレッドシートや一回限りの報告では満たすことが難しく、購買者はますます繰り返し可能なAPIベースのデータ交換を期待しています。カーボンアウェア・アプリケーション・プログラミング・インターフェース(API)およびソフトウェア開発キット(SDK)プラットフォーム産業は、よりシンプルな統合モデルで対応していますが、より小規模な顧客はセキュリティ、信頼性、報告の信頼性に関する調達要件に依然として直面しています。その結果、大企業が依然として最大の収益プールであるにもかかわらず、中小企業は最も成長の速い需要コホートになりつつあります。

エンドユーザー別:ITおよび通信が市場を支え、小売・Eコマースが消費者透明性への圧力を背景に加速

情報技術・通信は2025年に29.44%のシェアを占め、ソフトウェアプロデューサーとカーボン集約型デジタルインフラのオペレーターという二重の役割を反映しています。この地位により、同セクターはアプリケーションおよびインフラ層でソフトウェア関連排出量を測定・最適化する理由が他のほとんどのセクターよりも強くなっています。銀行・金融サービス・保険も主要なユーザーグループであり続けています。なぜなら、ジタルサービスデリバリーが広範であり、報告圧力がより広範な資金調達および運用排出量プログラムの一環としてソフトウェア運用にますます及んでいるからです。エネルギー・公益事業は、内部ITの最適化を発電ポートフォリオおよびエネルギー管理目標と整合させることが多く、これらのプラットフォームを異なる方法で使用しています。カーボンアウェア・アプリケーション・プログラミング・インターフェース(API)およびソフトウェア開発キット(SDK)プラットフォーム市場において、この広範なエンドユーザー・ミックスは、ITおよび通信が依然として最大のアンカーであるにもかかわらず、単一の垂直市場への依存を低減しています。

小売・Eコマースは2031年にかけてCAGR 16.78%で成長する見込みであり、高いデジタル取引量と高まる透明性への期待によって牽引されています。レコメンデーション・エンジン、注文管理システム、顧客向けアプリケーションは非常に大量のAPIコールを処理するため、リクエストごとのカーボン・インテンシティのわずかな削減でも大規模には意味のあるものになります。これにより、小売業者にとって時間的・地理的なワークロードシフトが最初に見えるよりも商業的に関連性が高くなります。カーボンアウェアAPIおよびSDKプラットフォーム市場は、製品レベルのサステナビリティ主張がよりクリーンなデジタルサポートシステムとよりクリーンな物理的サプライチェーンにますます依存するようになるにつれて、ここでも関連性を高めています。

地域分析

北米は2025年のカーボンアウェアAPIおよびSDKプラットフォーム市場シェアの37.29%を占め、主要な地域需要センターとしての地位を維持しています。同地域は、密なハイパースケール・インフラ、大規模なクラウドネイティブ開発者コミュニティ、カーボンアウェアなオープンソースツールへの早期アクセスから恩恵を受けています。カリフォルニア州SB 253およびSB 261は、連邦気候規則の継続性に依存しない開示圧力を生み出すことで、コンプライアンス基盤を広げました。米国証券取引委員会(SEC)は2026年5月に気候関連開示規則の廃止を提案しましたが、この変更は州レベルの義務を排除せず、より厳格な海外報告環境で依然として事業を展開する企業のニーズにも対応しませんでした。[3]米国証券取引委員会、「気候関連開示規則の廃止」、米国証券取引委員会、sec.gov 南米は規模が小さく、ブラジルが大規模なITセクターと欧州の報告要件に結びついた子会社を通じて最も明確な近期シグナルを提供しています。

欧州は入力に地域シェアの開示数値がありませんでしたが、カーボンアウェア・アプリケーション・プログラミング・インターフェース(API)およびソフトウェア開発キット(SDK)プラットフォーム市場において最も政策密度の高い地域であり続けました。2026年のCSRD報告は、より一貫性があり監査可能な形式で構造化できるアプリケーションレベルのソフトウェア排出量データへの需要を高めています。ドイツ、英国、フランスは、強力なエンタープライズ報告の成熟度と大規模な開発者・クラウドエコシステムを組み合わせているため、最大の国内需要センターとして際立っています。中東はまだ初期段階ですが、サウジアラビアとアラブ首長国連邦のソブリン・クラウドプログラムが、データセンターおよびデジタルインフラ計画におけるカーボン測定のための政策主導の開口部を生み出し始めています。

アジア太平洋地域は2031年にかけてCAGR 17.04%で成長する見込みであり、カーボンアウェア・アプリケーション・プログラミング・インターフェースおよびソフトウェア開発キット・プラットフォーム市場において最も成長の速い地域市場となっています。日本は、進化するSSBJ開示ガイダンスとNTTの2026年3月のソフトウェアライフサイクル全体にわたるCO₂ルールの公表を通じて、その勢いの多くを形成しています。韓国は大規模上場企業への義務的ESG報告により別の政策的アンカーを追加し、インドの成長は国内規制よりも輸出志向のITサービスへのエクスポージャーによって主導されています。中国は標準化への参加とより広範なカーボン政策の発展を通じて長期的な経路を構築しており、アフリカは依然として初期段階であり、需要は少数の多国籍企業に関連した事業に集中しています。

競合ランドスケープ

カーボンアウェア・アプリケーション・プログラミング・インターフェース(API)およびソフトウェア開発キット(SDK)プラットフォーム市場は断片化した状態が続いており、オープンソース・プロジェクト、データプロバイダー、APIファースト・スペシャリスト、より広範なエンタープライズ・サステナビリティ・プラットフォームがスタックの異なる層で競合しています。カーボンデータ提供、SDKツール、ワークロード統合、コンプライアンス報告にわたって単一のベンダーが支配することはなく、購買者はしばしばプラットフォーム全体の幅よりも層の深さでベンダーを評価しました。商業的差別化は、データ精度、コネクターの幅、認識されたソフトウェアカーボン手法に沿ったアウトプットを生成する能力を中心に展開しました。グリーン・ソフトウェア・ファウンデーションのオープンソース作業は開発者基盤を広げ続けながら、商業ベンダーが基本的なアクセスだけで競争することを難しくしました。[4]グリーン・ソフトウェア・ファウンデーション、「グリーン・ソフトウェア・ファウンデーション カーボンアウェアSDK」、GitHub、github.com このバランスにより、カーボンアウェアAPIおよびSDKプラットフォーム市場は価格のみの競争に陥ることなく競争力を維持しました。

2025年および2026年のいくつかの戦略的動向は、ベンダーとエコシステム・プレイヤーがどのように自社のポジションを深めようとしているかを示しました。Amadeus社は2026年1月にCarmenをグリーン・ソフトウェア・ファウンデーションに移管し、SCI準拠のソフトウェア測定への参入障壁を下げ、商業的差別化を展開・統合サービスへとさらに押し進めました。WattTimeは2026年3月に北米APIデータモデルを更新し、予測精度を改善してカーテイルメントの可視性を拡大し、最適化ワークフロー内での高品質シグナルプロバイダーの価値を強化しました。NTTも2026年3月にソフトウェアライフサイクルのCO₂計算ルールを公表し、日本のエンタープライズ調達とソフトウェア運用がより形式化されたカーボン測定への期待に向かって動いていることを示しました。

最も明確な商業的ギャップは、購買者が大量のカスタム作業なしにベアメタル、プライベートクラウド、パブリッククラウドにまたがるカーボン・スケジューリング層を求めるハイブリッド・オーケストレーションに残っています。より小規模なスペシャリストはスケジューラー拡張と集中的な統合を通じて進んでおり、より大規模な既存プレイヤーは展開の複雑さを橋渡しするためにサービス主導のデリバリーに頼ることが多いです。標準化への参加とエコシステムの整合は、購買者が一回限りのベンダー手法ではなく安定した測定モデルに沿ったツールを求めるため、競争上のポジショニングの一部になりつつあります。全体として、カーボンアウェア・アプリケーション・プログラミング・インターフェース(API)およびソフトウェア開発キット(SDK)プラットフォーム市場は新規参入者に対して十分に開かれていますが、スケールの優位性は今や単純なカーボン・ダッシュボード機能よりも統合リーチと信頼された手法から生まれています。

カーボンアウェア・アプリケーション・プログラミング・インターフェース(API)およびソフトウェア開発キット(SDK)プラットフォーム産業リーダー

Watershed Technology, Inc.

Sphera Solutions, Inc.

Persefoni AI, Inc.

Normative AB

Greenly SAS

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年6月:Sweep SASは、AWSサステナビリティサービス上に構築された完全なクラウド排出量測定ソリューションを発表しました。これにより、エンタープライズ顧客はスコープ1、2、3のクラウド排出量データを監査対応の形式でカーボン会計ワークフローに自動的に統合できます。AWS ISV-Accelerateパートナーとして開発されたこの統合は、手動データ抽出を排除し、Sweepのプラットフォームをハイパースケーラーの排出量APIとエンタープライズのカーボン報告パイプラインをつなぐコネクターとして位置づけます。

- 2026年3月:WattTimeは新しい北米APIデータモデル(モデル2026-03-01)をリリースし、CO₂ MOERの予測精度を平均3.3%改善し、西部インターコネクトおよびPSCO(コロラド州)の25の新しいグリッドリージョンにわたる再生可能エネルギーのカーテイルメント検出を拡大しました。この更新により、北米でのカーボンアウェア・スケジューリング・ワークロードのCO₂削減機会が25%増加すると予測されています。

- 2026年3月:NTT, Inc.は、日本の経済産業省カーボンフットプリントガイドラインに沿って、ソフトウェア製品ライフサイクル全体にわたるゆりかごから墓場までのCO₂排出量計算ルールを公表しました。日本環境倶楽部のソフトウェア脱炭素化研究会を通じて主導されたこのイニシアチブは、調達・開発から運用・廃棄まで含むようにソフトウェアライフサイクルのカーボン報告の対象範囲を拡大し、日本のエンタープライズ市場におけるソフトウェアAPIのグリーン調達義務化に向けた基礎的なステップとなります。

- 2026年1月:Amadeus社は、KubernetesおよびPrometheusと統合した本番グレードのカーボン測定エンジンであるCarmenの所有権をグリーン・ソフトウェア・ファウンデーションに移管しました。この動きにより、実戦テスト済みのSCI実装ツールがエンタープライズ・エンジニアリングチームに無償で提供され、カスタムパイプラインを構築せずにアプリケーションごとのカーボン測定を求める組織の障壁が低下します。

グローバル・カーボンアウェア・アプリケーション・プログラミング・インターフェース(API)およびソフトウェア開発キット(SDK)プラットフォーム市場レポートの調査範囲

カーボンアウェアAPIおよびSDKプラットフォーム市場は、カーボン・インテリジェンスをアプリケーションおよび開発者プロセスに組み込むAPIとSDKを包含しています。これらのプラットフォームは、リアルタイムのカーボン・インテンシティ指標、排出量計算機能、ソフトウェア統合最適化機能を提供します。これらはアプリケーションがルーティングやリソース配分などの分野でカーボンに関する情報に基づいた意思決定を行えるようにします。CI/CDパイプラインや開発環境に組み込まれることで、これらのツールはエコフレンドリーで低排出量のデジタルサービスの開発を推進します。

カーボンアウェア・アプリケーション・プログラミング・インターフェース(API)およびソフトウェア開発キット(SDK)プラットフォーム市場レポートは、コンポーネント(プラットフォーム、サービス〔実装・統合サービス、サポート・保守サービス〕)、アプリケーション(カーボンアウェアKubernetesスケジューリング、カーボン・インテンシティAPI、AIおよびハイパフォーマンス・コンピューティング・ワークロード最適化、継続的インテグレーション(CI)/継続的デリバリー(CD)および開発者ワークフロー統合、その他のアプリケーション)、展開モード(クラウドベース、オンプレミス、ハイブリッド)、組織規模(大企業、中小企業)、エンドユーザー(情報技術・通信、銀行・金融サービス・保険、エネルギー・公益事業、製造業、小売・Eコマース、ヘルスケア・ライフサイエンス、その他のエンドユーザー)、地域(北米、南米、欧州、アジア太平洋、中東、アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| プラットフォーム | |

| サービス | 実装・統合サービス |

| サポート・保守サービス |

| カーボンアウェアKubernetesスケジューリング |

| カーボン・インテンシティAPI |

| AIおよびハイパフォーマンス・コンピューティング・ワークロード最適化 |

| 継続的インテグレーション(CI)/継続的デリバリー(CD)および開発者ワークフロー統合 |

| その他のアプリケーション |

| クラウドベース |

| オンプレミス |

| ハイブリッド |

| 大企業 |

| 中小企業 |

| 情報技術・通信 |

| 銀行・金融サービス・保険 |

| エネルギー・公益事業 |

| 製造業 |

| 小売・Eコマース |

| ヘルスケア・ライフサイエンス |

| その他のエンドユーザー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| その他のアフリカ |

| コンポーネント別 | プラットフォーム | |

| サービス | 実装・統合サービス | |

| サポート・保守サービス | ||

| アプリケーション別 | カーボンアウェアKubernetesスケジューリング | |

| カーボン・インテンシティAPI | ||

| AIおよびハイパフォーマンス・コンピューティング・ワークロード最適化 | ||

| 継続的インテグレーション(CI)/継続的デリバリー(CD)および開発者ワークフロー統合 | ||

| その他のアプリケーション | ||

| 展開モード別 | クラウドベース | |

| オンプレミス | ||

| ハイブリッド | ||

| 組織規模別 | 大企業 | |

| 中小企業 | ||

| エンドユーザー別 | 情報技術・通信 | |

| 銀行・金融サービス・保険 | ||

| エネルギー・公益事業 | ||

| 製造業 | ||

| 小売・Eコマース | ||

| ヘルスケア・ライフサイエンス | ||

| その他のエンドユーザー | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

カーボンアウェア・アプリケーション・プログラミング・インターフェース(API)およびソフトウェア開発キット(SDK)分野の現在および予測される市場規模はどのくらいですか?

カーボンアウェア・アプリケーション・プログラミング・インターフェース(API)およびソフトウェア開発キット(SDK)プラットフォーム市場規模は2025年に12億3,000万米ドルに達し、2026年に14億3,000万米ドルとなり、CAGR 16.25%で2031年までに30億3,000万米ドルに達する見込みです。

今日のカーボンアウェアAPIおよびSDKプラットフォーム需要をリードするアプリケーション分野はどこですか?

カーボン・インテンシティAPIは2025年に54.23%のシェアで首位を占めました。これは、ソフトウェア環境全体のスケジューリング、ルーティング、レポーティング機能の基盤データ層として機能するためです。

カーボンアウェアAPIおよびSDKプラットフォームで最も急速に拡大している顧客グループはどこですか?

中小企業は2031年にかけてCAGR 18.66%で成長する見込みです。これは、大規模顧客がより小規模なサプライヤーに対して標準化されたデジタルインターフェースを通じて機械可読な排出量データの提供を求めているためです。

AIがカーボンアウェアな開発ツールへの需要を高めているのはなぜですか?

AIおよびHPCワークロード最適化はCAGR 17.31%で成長する見込みであり、推論負荷の高いワークロードの電力負荷の増大とリアルタイムのカーボン可視化の必要性によって支えられています。

最も強い近期需要を提供する地域はどこですか?

北米は2025年に37.29%のシェアで首位を占め、アジア太平洋地域は2031年にかけてCAGR 17.04%で最も速く拡大する見込みです。

カーボンアウェアAPIおよびSDKプラットフォームのエンタープライズ採用における最大の課題は何ですか?

データの断片化と統合負荷が主な障壁であり続けています。なぜなら、購買者は本番利用を拡大する前に、カーボンシグナルプロバイダー、オブザーバビリティツール、オーケストレーション層、レポーティング・ワークフローを整合させる必要があるからです。

最終更新日: