TCFDクライメート・ディスクロージャー・ソフトウェア市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

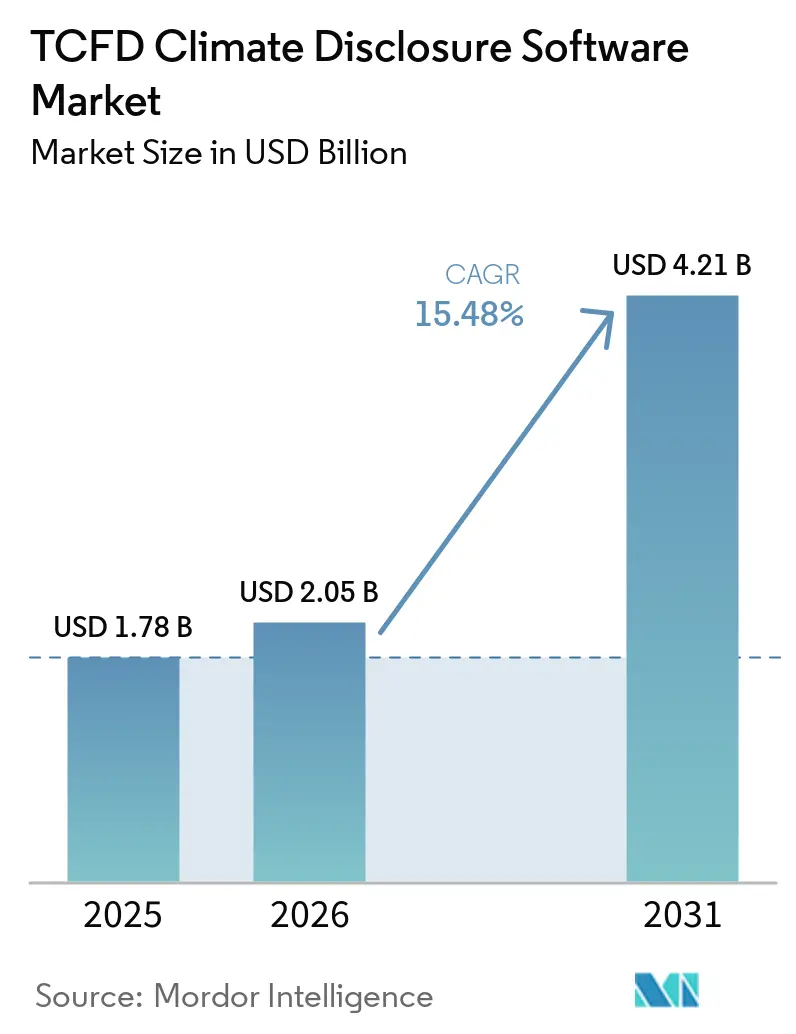

| 市場規模 (2026) | 2.05 十億米ドル |

| 市場規模 (2031) | 4.21 十億米ドル |

| 成長率 (2026 - 2031) | 15.48% CAGR |

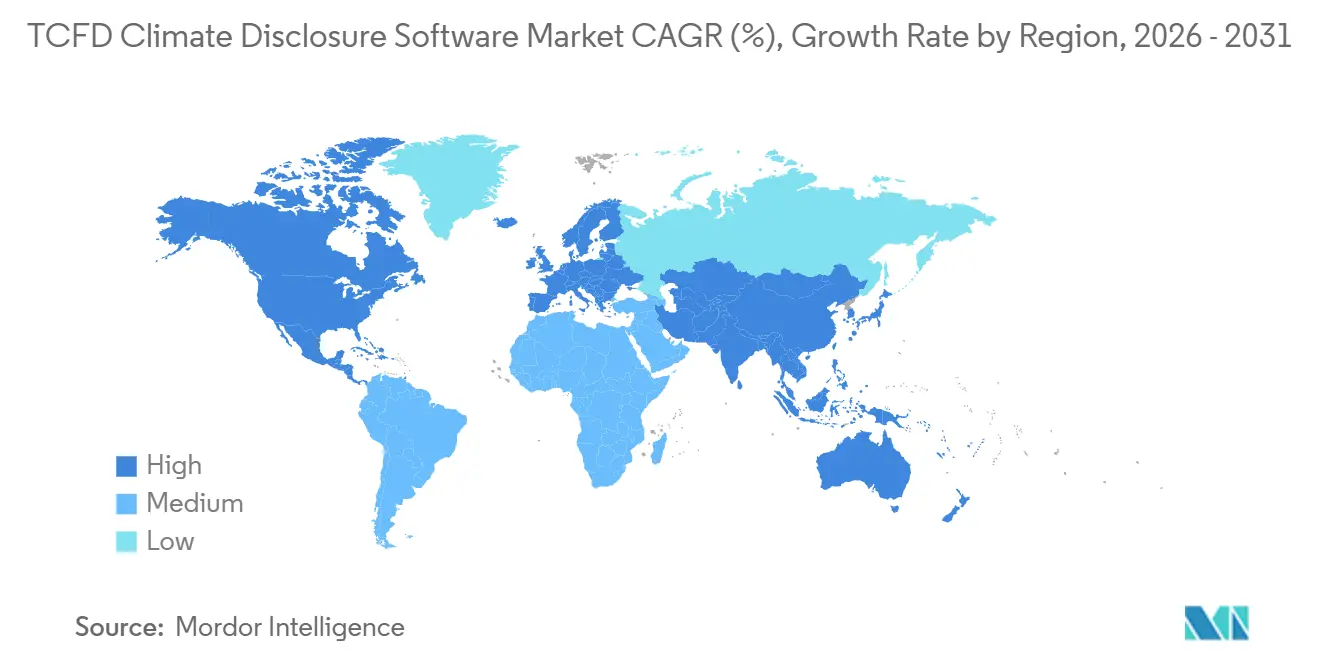

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるTCFDクライメート・ディスクロージャー・ソフトウェア市場分析

TCFDクライメート・ディスクロージャー・ソフトウェア市場規模は、2025年に17億8,000万米ドル、2026年に20億5,000万米ドルと予測され、2026年から2031年にかけて15.48%のCAGRで成長し、2031年までに42億1,000万米ドルに達する見込みです。欧州連合全域における規制整合、ISSBフレームワーク、および主要な米国ディスクロージャー規則により、TCFDクライメート・ディスクロージャー・ソフトウェアは狭義のレポーティングツールからコアエンタープライズシステムへと移行しました。多くのレポーティング期限が2025年から2027年にかけて近接しているため、購買決定も前倒しされており、ベンダーレビューサイクルが短縮され、より広範なプリビルトカバレッジを持つプラットフォームが優位に立っています。2019年から2022年の間に初期のESGツールを導入した企業が、より強固なデータコントロール、自動化、および継続的な保証サポートを備えた監査対応システムへと移行するにつれ、第二の置き換えウェーブが形成されつつあります。投資家、貸し手、および大口顧客が、正式な規則が縮小された場合でも一貫性のある追跡可能な気候データを引き続き期待しているため、義務的レポーティングの範囲を超えた需要も維持されています。競争は現在、深いERP接続性を持つ大手ソフトウェアベンダーと、ディスクロージャーテンプレート、監査証跡、およびAI支援ワークフローに特化した専門プロバイダーとの間の明確な分断によって形成されています。

主要レポートのポイント

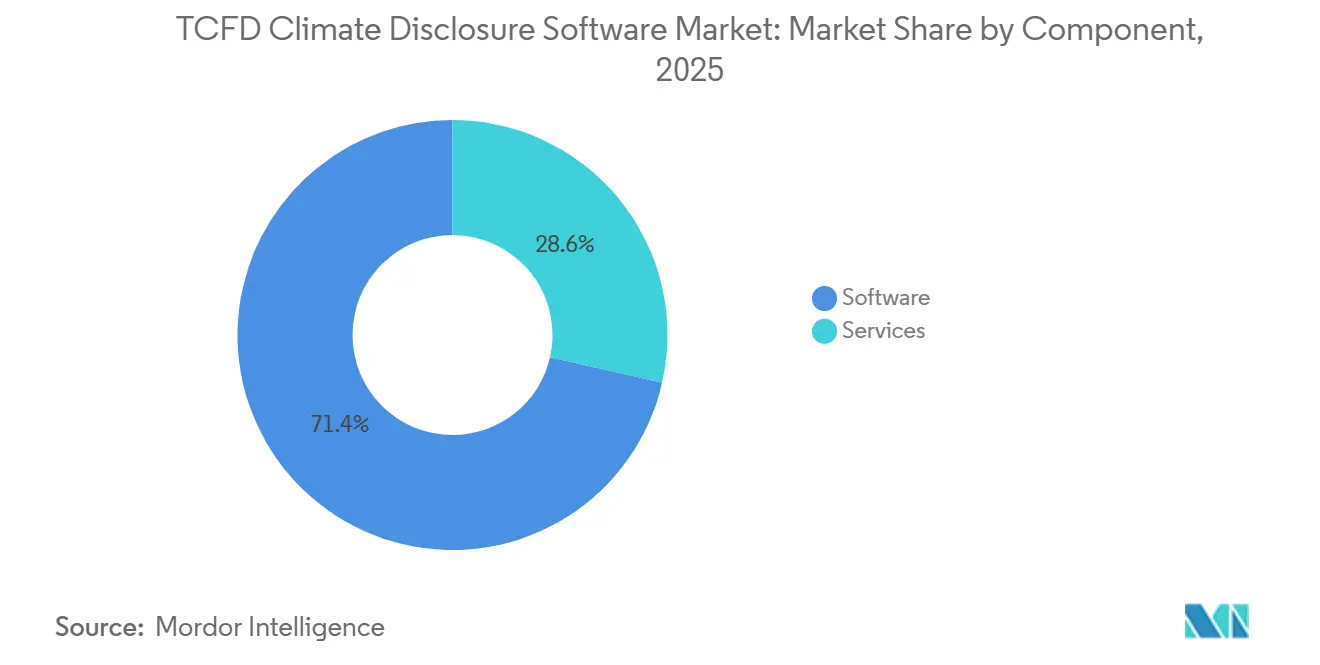

- コンポーネント別では、ソフトウェアが2025年の収益の71.43%を占め、サービスは2031年にかけて17.67%のCAGRで拡大する見込みです。

- デプロイメントモード別では、クラウドベースのデプロイメントが2025年の市場の66.28%を占め、ハイブリッドデプロイメントは2031年にかけて17.21%のCAGRで成長する見込みです。

- 企業規模別では、大企業が2025年のTCFDクライメート・ディスクロージャー・ソフトウェア市場の62.96%を占め、中小企業は2031年にかけて18.46%のCAGRで成長する見込みです。

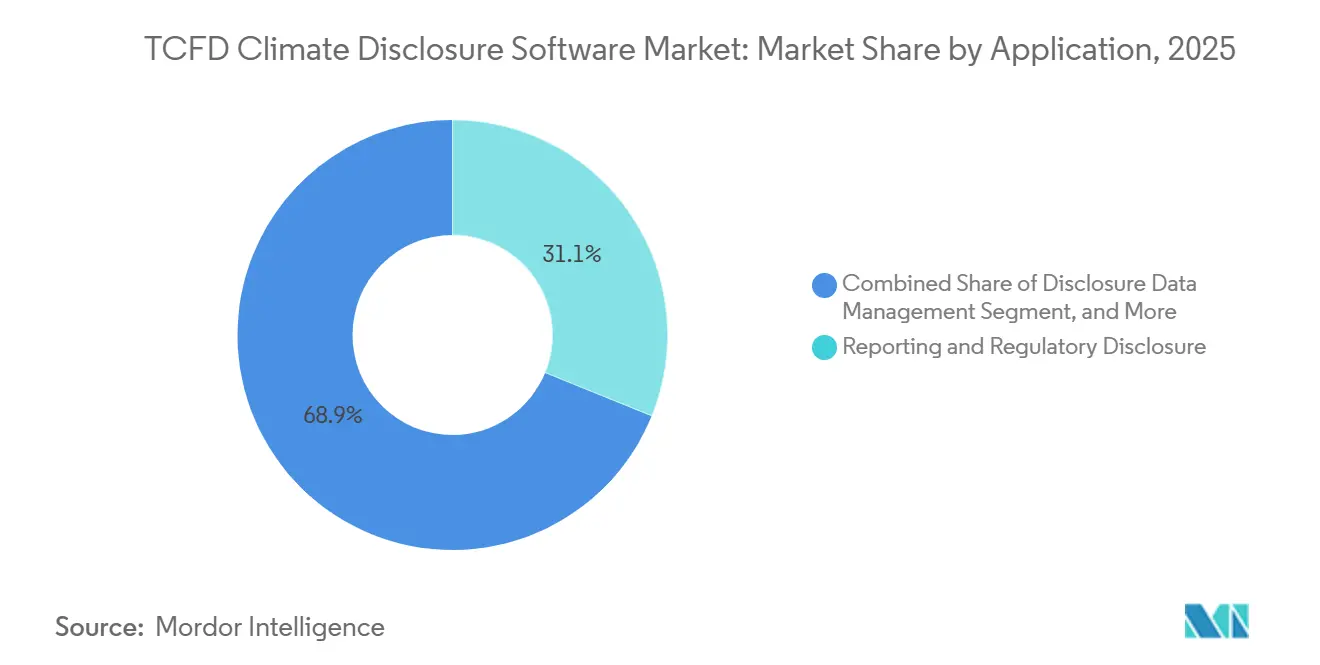

- アプリケーション別では、レポーティングおよび規制ディスクロージャーが2025年の市場の31.13%を占め、気候リスクおよびシナリオ分析は2031年にかけて19.45%のCAGRで成長する見込みです。

- エンドユーザー産業別では、銀行・金融サービス・保険(BFSI)が2025年に34.14%のシェアを占め、政府および公共部門は2031年にかけて19.12%のCAGRで拡大する見込みです。

- 地域別では、北米が2025年のクライメート・ディスクロージャー・ソフトウェア市場シェアの36.14%を占め、アジア太平洋地域は2031年にかけて19.32%の最速地域CAGRを記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルTCFDクライメート・ディスクロージャー・ソフトウェア市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 資本市場全体における義務的気候ディスクロージャーコンプライアンスの拡大 | +4.5% | グローバル | 短期(2年以内) |

| 投資家および規制当局の精査に向けた監査対応データ証跡 | +3.2% | グローバル、北米およびEUに集中 | 短期(2年以内) |

| 年次レポーティングから継続的気候データモニタリングへの移行 | +2.4% | 北米、欧州、アジア太平洋 | 中期(2~4年) |

| スコープ3バリューチェーンデータ要件によるスコーピングプレッシャー | +2.1% | グローバル | 中期(2~4年) |

| 移行リスク計画のためのAI支援シナリオ分析 | +1.8% | アジア太平洋、北米、欧州 | 中期(2~4年) |

| ERP、EHS、およびGRCシステムとの統合需要 | +1.3% | 北米およびEU | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

資本市場全体における義務的気候ディスクロージャーコンプライアンスの拡大

TCFDクライメート・ディスクロージャー・ソフトウェア市場は、主要資本市場全体における義務的レポーティング規則の普及によって最も直接的に押し上げられています。CSRDは、2024会計年度のESRS整合レポーティングに最大のEU公益事業体を取り込み、改訂された2026年の閾値変更は現在、スコープ内に残る最大企業の支出を集中させています。カリフォルニア州SB 253は米国に別の国内需要層を加え、年間収益が10億米ドルを超える同州で事業を行う企業に対し、スコープ1およびスコープ2排出量の公開ディスクロージャーを義務付けています。CARBは2025年9月の予備リストで約2,600の事業体を特定しました。TCFDクライメート・ディスクロージャー・ソフトウェア市場では、多くの申告期限が狭い期間内に集中しているため、購買ウィンドウも短縮されており、企業がプラットフォームにコミットする前に製品の成熟を待つ時間が少なくなっています。これにより、TCFDクライメート・ディスクロージャー・ソフトウェア市場では、CSRD、ESRS、ISSB S1およびS2、GRI、TCFD、およびSASBマッピングを手動設定ではなくネイティブ形式でサポートするベンダーへの明確な選好が生まれています。その結果、広範なフレームワークカバレッジは、単なる製品機能ではなく、短期的な購買要因となっています。

投資家および規制当局の精査に向けた監査対応データ証跡

TCFDクライメート・ディスクロージャー・ソフトウェア市場は、ナラティブなサステナビリティレポーティングから構造化された保証付きディスクロージャーへの移行によっても再形成されています。SECの気候規則は、大規模加速申告者のスコープ1およびスコープ2排出量レポーティングを2025会計年度からの第三者証明と結び付けており、これによりデータリネージと証拠管理がソフトウェア選定の中心となっています。イングランド銀行および健全性規制機構は2025年に同じ方向に動き、銀行および保険会社における定量化された気候関連財務影響に対する監督上の期待を引き上げており、追跡可能でバージョン管理されたデータフローの必要性が高まっています。TCFDクライメート・ディスクロージャー・ソフトウェア市場では、プラットフォームがESGデータをどれだけうまく収集するかだけでなく、保証の摩擦をどれだけうまく軽減するかによって評価されるようになったため、購買ケースが変化しています。構造化されたロールベースのシステムに証拠を保存する企業は、外部証明者の負担を軽減でき、展開後の監査工数の削減を支援します。これにより、TCFDクライメート・ディスクロージャー・ソフトウェア市場ではプレミアム価格設定が正当化しやすくなっています。なぜなら、フトウェアの設計が単なるレポーティングの利便性だけでなく、コンプライアンスコストに影響を与えるようになったからです。

年次レポーティングから継続的気候データモニタリングへの移行

TCFDクライメート・ディスクロージャー・ソフトウェア市場は、レポーティング規則がより頻繁かつより詳細な検証を要求するようになったため、年次データ収集から継続的モニタリングへと移行しています。2026年3月のGHGプロトコルスコープ3標準フェーズ1改訂プロセスでは、企業がスコープ3排出量をデータ品質ティア別に分解することを求めており、これにより年一回の集計作業が継続的なモニタリング要件へと変わっています。[1]GHGプロトコル、「スコープ3標準改訂フェーズ1進捗アップデート」、GHGプロトコル、ghgprotoco SAPの2026年第2四半期のサステナビリティコントロールタワーへのアップデートでは、温室効果ガスデータインポートに月次、四半期、および年次の期間サポートが追加されており、TCFDクライメート・ディスクロージャー・ソフトウェア市場が継続的ワークフローに対応した製品設計に適応していることを反映しています。Watershedは、データクリーニングエージェントがテスト顧客全体で実用的なデータへの到達時間を80%削減したと報告し、NECは日本のSSBJ基準に基づくAI支援気候ディスクロージャー準備において工数を93%削減したと報告しています。[2]NEC Corporation、「NECがAIを活用して有価証券報告書における気候関連ディスクロージャープロセスを効率化・高度化」、NEC Corporation、nec.com これらの事例は、TCFDクライメート・ディスクロージャー・ソフトウェア市場が、より短いレポーティングサイクルとクリーンなデータフローを求める財務リーダーからの支持を得ている理由を示しています。また、ワークフロー自動化がコントロール品質と結び付いていることも示しており、単純な労働コスト削減を超えたビジネスケースを強化しています。

スコープ3バリューチェーンデータ要件によるスコーピングプレッシャー

スコープ3は、ディスクロージャー義務をレポーティング企業自体を超えて拡張するため、TCFDクライメート・ディスクロージャー・ソフトウェア市場において最も強力な中期成長ドライバーの一つとなっています。GHGプロトコル改訂プロセスでは、スコープ3排出量総量の5%以上を文書化されたカテゴリレベルの正当化なしに未定量化のままにすることはできないと規定しており、これにより根拠のない推定値の使用が制限され、サプライヤーデータ収集の基準が引き上げられています。EcoVadisは2026年に12の産業セクターおよび13言語にわたって製品カーボンフットプリント計算ツールを立ち上げ、サプライヤー報告指標を4つのカーボンデータ信頼性レベルで評価しており、より構造化された下流ディスクロージャーを支援しています。WBCSDのPACT方法論およびその技術仕様も、TCFDクライメート・ディスクロージャー・ソフトウェア市場に対し、取引パートナー間で機械可読な製品カーボンデータを交換するためのより標準化されたルートを提供しています。これは、クライメート・ディスクロージャー・ソフトウェア市場が企業のレポーティングチームのみにサービスを提供するのではなく、使用可能なカーボンデータを交換しなければならない大企業とサプライヤーネットワークの間に位置するようになっているため重要です。サプライヤー情報を大規模に集約、検証、および中継できるベンダーは、内部レポーティングのみを中心に構築されたツールよりも強力なポジションにあります。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| サプライヤーおよびポートフォリオネットワーク全体における気候データの断片化 | -2.8% | グローバル | 中期(2~4年) |

| 高い実装および統合の複雑性 | -2.1% | アジア太平洋、中東・アフリカ、南米 | 中期(2~4年) |

| 管轄区域間のフレームワーク調和の不一致 | -1.4% | グローバル | 長期(4年以上) |

| 将来見通しディスクロージャーにおけるモデルリスクおよび責任懸念 | -0.9% | 北米、EU | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

サプライヤーおよびポートフォリオネットワーク全体における気候データの断片化

TCFDクライメート・ディスクロージャー・ソフトウェア市場は依然として根本的な制限に直面しています。最も弱いデータはしばしばレポーティング企業の外部に存在します。Spheraは2025年に、スコープ3をレポーティングする企業の57%がサプライヤー固有データを部分的な情報源としてのみ使用し、多くのギャップを業界平均係数で補完していることを発見しており、これによりレポーティングプラットフォームが高度であっても精度が制限されます。これは、TCFDクライメート・ディスクロージャー・ソフトウェア市場がワークフロー、計算、および検証レイヤーを自動化できても、上流の測定品質の低さを単独では完全に解決できないことを意味します。その結果、下流レポートが排出量を直接測定するのではなく推定するサプライヤーに依存し続けるため、ディスクロージャー品質に上限が生じます。GHGプロトコルおよびWBCSDによる相互運用性の取り組みは交換の技術的基盤を改善していますが、一次サプライヤーデータの根本的な可用性は長期的な移行課題として残っています。これにより、製品能力が向上し続けても、データの信頼性がTCFDクライメート・ディスクロージャー・ソフトウェア市場の制約要因として残っています。

高い実装および統合の複雑性

実装の複雑性は、展開が財務、オペレーション、リスク、およびサプライヤーシステムに同時に及ぶことが多いため、TCFDクライメート・ディスクロージャー・ソフトウェア市場における意味のある制動要因として残っています。SAPの2026年第2四半期のドキュメントでは、組織がS/4HANA互換性の整合、最大20のカスタムディメンションを持つインターフェース拡張性の設定、およびサステナビリティと財務レポーティングシステム間の会計年度構造の調整が必要になる場合があることが示されています。TCFDクライメート・ディスクロージャー・ソフトウェア市場では、マルチベンダーERP環境が一般的で内部サステナビリティITリソースが限られていることが多いアジア太平洋、南米、中東、およびアフリカにおいて、この負担が特に重くなっています。Quenticはまた、ドイツにおける気候レポーティング要件がデータガバナンス義務と並存していることを強調しており、これは購買者がより高速な純粋クラウド展開の代わりにより複雑なハイブリッドセットアップを選択する理由を説明するのに役立ちます。セキュリティおよびコントロール要件は別の層を追加します。なぜなら、規制対象の購買者は完全なロールアウト前により多くの検証を必要とすることが多く、調達完了後もオンボーディングが長引く可能性があるからです。これにより、TCFDクライメート・ディスクロージャー・ソフトウェア市場での展開速度が遅くなり、一部の組織が初日からの広範な実装ではなく段階的な採用に向かう可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:サービスの成長は展開後のアドバイザリー需要を反映

ソフトウェアは2025年に71.43%の収益シェアでTCFDクライメート・ディスクロージャー・ソフトウェア市場を支配しており、プラットフォームライセンシングがコアな商業モデルとして残っていることを確認しています。TCFDクライメート・ディスクロージャー・ソフトウェア市場の最大プロバイダーは、データ量、事業体数、およびアクティブなレポーティングフレームワークに紐付いたSaaSサブスクリプション構造に引き続き依存しています。このモデルは、気候データを財務およびリスクプロセスに接続する企業が、コントロール、ワークフロー、および内部承認がその周りに構築されると同じシステムに留まる傾向があるため、うまく機能します。ソフトウェアレイヤーの強みは、複数の標準にわたる定期的なテンプレート更新、データ取り込み、権限管理、およびディスクロージャーマッピングの必要性も反映しています。実際には、ソフトウェアはレポーティング、検証、および監査準備が一体となる運用環境を作り出すため、価値提案の中心であり続けています。

サービスは依然としてTCFDクライメート・ディスクロージャー・ソフトウェア市場の中で最も速く動いている部分であり、2031年にかけて17.67%のCAGRが予測されています。購買者が実装サポート、排出量データ統合、ワークフロー設計、保証準備、および標準の進化に伴う定期的な設定変更を必要としているため、需要が高まっています。GHGプロトコルスコープ3改訂プロセスは、企業が排出量データを品質ティア全体でどのように分類・サポートするかを再検討しなければならないため、その必要性を高めています。これにより、特に複数の事業体とディスクロージャーフレームワークを持つ大規模レポーティンググループにおいて、最初の稼働日後も展開後の作業がアクティブに続きます。クライメート・ディスクロージャー・ソフトウェア産業は、ソフトウェア販売と専門サービスの間のより緊密な連携を見ており、それがベンダーをスタンドアロンライセンスではなくバンドルオファリングへと向かわせています。

デプロイメントモード別:ハイブリッドアーキテクチャが規制境界でのコントロールを支援

クラウドベースのデプロイメントは2025年に66.28%のシェアでTCFDクライメート・ディスクロージャー・ソフトウェア市場をリードしており、スケーラビリティとより迅速なコンテンツ更新に対する購買者の強い選好を反映しています。クラウド配信は、ベンダーがクライアント側のITサイクルを待たずにディスクロージャーテンプレートと規制マッピングを更新できるため、TCFDクライメート・ディスクロージャー・ソフトウェア市場でデフォルトのパスとなっています。これは変化し続けるルール環境において重要であり、購買者は手動の回避策ではなく稼働中のシステムで最新のCSRD、ISSB、およびESRSコンテンツを必要としています。クラウドモデルはまた、複数の事業部門および管轄区域にわたる集中レポーティングを望む企業のインフラ負担を軽減します。そのため、スピード、標準化、および低いメンテナンス工数を重視する組織にとって最も実用的な選択肢として先頭を維持しています。

ハイブリッドデプロイメントは2031年にかけて17.21%のCAGRで拡大する見込みであり、クラウド採用が増加しても管理上の懸念が依然として重要であることを示しています。購買者は、コラボレーションおよびディスクロージャーワークフローにクラウドレイヤーを使用しながら、機密性の高い財務記録と一部のスコープ3計算を管理された環境内に保持するためにハイブリッド設計を使用しています。Quenticは、ドイツのデータガバナンスへの期待が、レポーティングの透明性とローカライゼーションおよびコントロールのニーズのバランスを取らなければならない企業にとってこのアプローチの魅力を高める可能性があることを強調しました。オンプレミスデプロイメントは、データ主権が特別な重みを持つ政府および高度に規制された金融環境を中心に、TCFDクライメート・ディスクロージャー・ソフトウェア市場で依然として役割を果たしています。SAPの製品パスは同じパターンを示しており、すべての顧客を単一のアーキテクチャに強制するのではなく、エンタープライズ統合の選択肢を引き続きサポートしています。

企業規模別:中小企業の拡大がアドレス可能なベースを広げる

大企業は2025年のTCFDクライメート・ディスクロージャー・ソフトウェア市場規模の62.96%のシェアを占めており、義務的レポーティングおよび保証重視のワークフローへの早期参入を反映しています。大規模組織は、CSRD、SEC規則、およびISSB連動ディスクロージャー制度の下で最も早い義務に直面したため、TCFDクライメート・ディスクロージャー・ソフトウェア市場に最初に本格的にコミットしました。彼らの購買行動はまた、気候データを財務レポーティング、内部コントロール、およびリスク管理に一つの証拠レイヤーで接続できる広範なシステムを好みます。このグループは、プレミアムプラットフォームを正当化しやすくするスタッフ、システム、およびレポーティングの複雑性を持っています。また、外部保証への最大の露出があり、より強力なガバナンス機能と深い統合への需要を支援しています。

中小企業は2031年にかけて18.46%の最速企業規模CAGRを記録する見込みであり、これはTCFDクライメート・ディスクロージャー・ソフトウェア市場で現在開きつつある最大の拡大機会です。成長は、バリューチェーンディスクロージャー要求、より大きな収益閾値でのカリフォルニア州SB 253のカバレッジ、および銀行が小規模借り手からより良いポートフォリオレベルの情報を収集することを促すEBAの気候ディスクロージャー期待によって押し進められています。[3]欧州銀行監督機構、「ピラー3データハブ」、欧州銀行監督機構、eba.europa.eu 2025年7月に採用されたVSME標準は中小企業により簡単なレポーティングルートを提供しており、TCFDクライメート・ディスクロージャー・ソフトウェア市場に大企業ライセンシング層以下のより明確なパスを与えています。TCFDクライメート・ディスクロージャー・ソフトウェア産業は、より簡単なオンボーディング、低い複雑性、およびサプライヤー向けコラボレーションツールを重視するより広い購買者ベースへと移行しています。

アプリケーション別:気候リスクおよびシナリオ分析が財務に近づく

レポーティングおよび規制ディスクロージャーは2025年に31.13%のシェアを獲得し、TCFDクライメート・ディスクロージャー・ソフトウェア市場で最大のアプリケーションとなっています。その地位は、CSRD、SECの気候規則、およびISSB整合ディスクロージャー制度を通じて現在移行している定期的な申告活動の量を反映しています。義務的サイクルに入る企業は、繰り返し可能なワークフローコントロール、フレームワークマッピング、およびドキュメントサポートを必要としており、それがレポーティングユースケースをクライメート・ディスクロージャー・ソフトウェア市場の中心に置き続けています。このアプリケーションはまた、企業がレポーティング事業体、コントロール、およびテンプレートを設定すると切り替えがより混乱を招くため、ユーザーを維持する傾向があります。これにより、隣接するユースケース引き続き増加しても、ディスクロージャーレポーティングが最大のインストール済みワークフローベースとなっています。

気候リスクおよびシナリオ分析は2031年にかけて19.45%のCAGRで拡大する見込みであり、TCFDクライメート・ディスクロージャー・ソフトウェア市場がコンプライアンスを超えて資本計画に近づいていることを示しています。ISSB S2およびESRS連動要件は、物理的および移行リスクを定量化された財務分析に引き込んでおり、シナリオツールがスタンドアロンのサステナビリティ演習ではなくCFOの意思決定の一部となりつつあることを意味しています。[4]IFRS財団、「国際サステナビリティ基準審議会」、IFRS財団、ifrs.org Ortec Financeの2026年気候シナリオスイートはこの変化を示しており、その出力は孤立したレポートに留まるのではなく、より広範なポートフォリオおよび経済シナリオツールと接続するように設計されています。ディスクロージャーデータ管理およびディスクロージャーアナリティクスとパフォーマンスインサイトは同じワークフローの前段と後段をサポートし、保証・検証・監査対応準備は証明要件が拡大するにつれて支持を得ています。この組み合わせは、TCFDクライメート・ディスクロージャー・ソフトウェア市場がよりプロセス連動型になってり、アプリケーションがデータキャプチャ、分析、ディスクロージャー、および保証にわたってますます結び付いていることを示しています。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:BFSIが現在の需要をリードし、公共機関が加速

銀行・金融サービス・保険は2025年に34.14%のシェアでTCFDクライメート・ディスクロージャー・ソフトウェア市場をリードしており、このセクターの異例に重いレポーティング負担を反映しています。BFSI企業は、融資、保険、および資産管理機能にわたって、ファイナンスド排出量、取引相手エクスポージャー、気候ストレステスト、およびサステナビリティ連動ディスクロージャー期待に対処しなければなりません。これにより、データ負担が内部オペレーションをはるかに超えてポートフォリオ、クライアント、およびファンデッド排出量に及ぶため、大量のユースケースが生まれます。このセクターはまた、気候指標が規制されたリスクおよびディスクロージャープロセスにますます組み込まれるため、より強力なガバナンスおよび監査コントロールを必要とする傾向があります。その組み合わせにより、他のセクターがプログラムを拡大しても、BFSIはクライメート・ディスクロージャー・ソフトウェア市場の最前線に留まっています。

政府および公共部門は2031年にかけて19.12%のCAGRで成長する見込みであり、最も急速に成長するエンドユーザーグループとなっています。IPSASBのSRS 1フレームワークは公共機関に気候関連財務ディスクロージャーのためのより構造化されたルートを提供しており、公共部門の採用が探索的作業から正式なプロセス構築へと移行するのを支援しています。産業製造、エネルギーおよびユーティリティ、ならびに情報技術および通信は、製品カーボンフットプリント規則およびスコープ3カテゴリ要件がしばしば専門的な設定を必要とするため、依然として重要です。ヘルスケアおよびライフサイエンス、小売および消費財、ならびに輸送および物流は、貸し手および大口顧客が非ディスクロージャーのコストを高めるにつれて、後発ではあるが依然として活発な採用段階にあります。これらのパターンを総合すると、TCFDクライメート・ディスクロージャー・ソフトウェア市場がエンドユースによって広がっているが、規制されたデータ強度が高いセクターは依然として速く採用し、より深く支出することが示されています。

地域分析

北米は2025年のTCFDクライメート・ディスクロージャー・ソフトウェア市場シェアの36.14%を占め、最大の地域貢献者となっています。地域のTCFDクライメート・ディスクロージャー・ソフトウェア市場は米国が主導しており、SECの気候規則により大規模加速申告者が2025会計年度から排出量ディスクロージャーおよび証明要件に取り込まれました。カリフォルニアSB 253およびSB 261はSEC登録者を超えてアドレス可能な購買者ベースを拡大し、柔軟なテンプレートライブラリと強力なマルチフレームワークマッピングを持つプラットフォームを優遇する二層コンプライアンス環境を生み出しました。北米のTCFDクライメート・ディスクロージャー・ソフトウェア市場はまた、規制が変化しても活発に続く投資家圧力の恩恵を受けており、採用にルールのみの需要パターンよりも耐久性のある基盤を与えています。

欧州は2026年のCSRDスコープ改訂後もTCFDクライメート・ディスクロージャー・ソフトウェア市場の主要センターであり続けています。2026年2月の指令は義務的な対象範囲を従業員1,000人超かつ純売上高4億5,000万ユーロ(約4億8,600万米ドル)超の企業に絞り込みましたが、スコープ内に残る最大企業のコンプライアンス支出も集中させました。地域のクライメート・ディスクロージャー・ソフトウェア市場は依然として、投資家のデューデリジェンス、銀行の契約要件、公共調達プレッシャー、およびVSME関連のサプライヤーデータ要求の恩恵を受けており、縮小した法定境界を超えてソフトウェア投資を活発に保っています。[5]フランス企業運動、「CSRD、サステナビリティレポーティングのためのソフトウェアソリューションの市場調査」、MEDEF、medef.com Quentic、Greenomy、およびEmitwise等の欧州ベンダーは、ESRSネイティブの深さとローカライゼーションで競争を続けており、GDPRおよび監督フレームワークはハイブリッドおよびコントロールされたデプロイメントモデルへのより強い関心を支援しています。

アジア太平洋地域は、TCFDクライメート・ディスクロージャー・ソフトウェア市場において2031年にかけて19.32%の最速地域CAGRを記録する見込みです。地域のTCFDクライメート・ディスクロージャー・ソフトウェア市場は、自発的なサステナビリティレポーティングから義務的かつ標準ベースのディスクロージャーへの急速な移行によって押し上げられています。日本のSSBJフレームワークはその移行の主要な部分であり、NECは2026年4月にAI支援ディスクロージャー準備が手動プロセスと比較して工数を93%削減したと報告しました。シンガポールは2025年から上場発行体をISSB整合レポーティングに移行させ、中国のCSDSトライアル標準は2026年4月までに300社以上の上場企業による最初のレポートをもたらし、地域の正式な購買者ベースを拡大しています。南米ならびに中東・アフリカはクライメート・ディスクロージャー・ソフトウェア市場の初期段階にある地域として残っていますが、ブラジルのISSB整合努力、ビジョン2030の下でのサウジアラビアのESG方向性、およびUAEのネットゼロ関連レポーティング活動が後の調達のための基盤を構築しています。その結果、現在の需要は国によって不均一ですが、将来のパイラインは急速に強化されています。

競争環境

TCFDクライメート・ディスクロージャー・ソフトウェア市場は、大手エンタープライズベンダーと専門プロバイダーが全く異なる出発点から競争しており、中程度に断片化した状態が続いています。SAP、IBM、Oracle、Salesforce、およびMicrosoftは、統合の深さ、エンタープライズセキュリティ、および既存のソフトウェア関係を通じてTCFDクライメート・ディスクロージャー・ソフトウェア市場にアプローチしています。SAPの2026年第2四半期のサステナビリティコントロールタワーへのアップデート(200以上の定量的ESRSメトリクスとより広範なレポーティングワークフローを含む)は、そのエンタープライズスイート戦略を明確に反映しています。Workiva、Persefoni、およびWatershedは、監査対応リネージ、ディスクロージャーワークフローの深さ、およびAI支援の生産性においてより直接的に競争しており、ERP近接性よりもディスクロージャーコントロールが重要な場合に購買者に明確な代替手段を提供しています。[6]Workiva Inc.、「サステナビリティレポーティング、信頼・透明性・説明責任のためのAI搭載プラットフォーム」、Workiva、workiva.com

サプライヤーデータ接続性を中心とした第三の層が形成されつつあり、TCFDクライメート・ディスクロージャー・ソフトウェア市場がスコープ3を大規模に処理する方法を変えています。EcoVadisは、そのカーボンデータツールをより広範なディスクロージャー環境に供給できる入力レイヤーとして位置付けており、2026年のWorkivaとのパートナーシップは、サプライヤー排出量データが財務指向のレポーティングシステムにより直接的に連携されていることを示しています。同じパターンはEcoVadisとWatershedのパートナーシップにも現れており、サプライヤー排出量の一次データギャップを埋め、下流レポーティングワークフローの品質を向上させるために設計されました。これは、TCFDクライメート・ディスクロージャー・ソフトウェア市場の競争がフロントエンドのディスクロージャープラットフォームに限定されなくなっていることを意味します。なぜなら、サプライヤーデータチャネルの管理も戦略的になりつつあるからです。ディスクロージャーワークフローとより信頼性の高いパートナーデータを組み合わせられるベンダーは、スコープ3レポーティングが成熟するにつれて優位性を得る可能性があります。

TCFDクライメート・ディスクロージャー・ソフトウェア市場における戦略的動向は、完全な社内開発よりもパートナーシップとエコシステム設計をますます優先しています。2025年10月のDiligentとPersefoniのパートナーシップは強力な例であり、Diligentは能力を自社で構築する代わりにカーボンアカウンティングクライアントをPersefoniに移行し、エクイティポジションを取得しました。WorkivaのサステナビリティディスクロージャーエージェントはまたAIを既存のガバナンスレイヤー内で使用して、経営幹部または保証レビューの前に現在の、部分的な、および欠落しているディスクロージャーを特定する方法を示しています。Greenomy、Emitwise、およびNasdaqのMetrioなどの新興プロバイダーは、2025年にVSME標準が採用されて以来より明確になった、完全なエンタープライズ展開とよりシンプルな中小企業向けツールの間のスペースをターゲットにしています。同時に、標準および技術仕様に結び付いた適合要件は小規模参入者のハードルを引き上げる可能性があり、これは管轄区域全体で製品を最新の状態に保てる資金力のあるベンダーを優遇する傾向があります。全体として、TCFDクライメート・ディスクロージャー・ソフトウェア市場は競争的ですが、最も強力なプレイヤーはディスクロージャーの深さとシステム統合およびエコシステムリーチを組み合わせるものになりつつあります。

TCFDクライメート・ディスクロージャー・ソフトウェア産業リーダー

Workiva Inc.

Salesforce, Inc.

International Business Machines Corporation

SAP SE

Diligent Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年5月:EcoVadisとWorkiva Inc.は、EcoVadisカーボンデータネットワークを拡大し、一次サプライヤーカーボンデータをWorkivaのAI搭載プラットフォームと接続する戦略的パートナーシップを発表しました。この統合により、共通顧客はWorkivaの財務統合ディスクロージャー環境内で、業界平均スコープ3推定値を詳細な監査対応サプライヤー排出量データに直接置き換えることができます。

- 2026年4月:NEC Corporation(日本)は、2026会計年度を対象とした日本のSSBJ基準に基づく有価証券報告書における気候関連ディスクロージャーのためのAI搭載ビジネスサポートサービスの立ち上げを発表しました。内部試験では、手動プロセスと比較して工数が93%削減されることが実証され、2027年3月期終了会計年度から義務付けられるSSBJ S2気候ディスクロージャー要件に対応しています。

- 2026年2月:欧州議会および理事会は、官報にCSRDコンテンツ指令(EU 2026/470)を公表し、義務的なCSRD義務を従業員1,000人超かつ純売上高4億5,000万ユーロ(4億8,600万米ドル)超の企業に絞り込み、スコープ内に残る最大企業のコンプライアンス投資を実質的に集中させました。

- 2025年10月:Diligent CorporationとPersefoni AI Inc.は戦略的パートナーシップを発表し、DiligentはカーボンアカウンティングクライアントベースをPersefoniのプラットフォームに移行し、Persefoniのエクイティ分を取得しました。これにより、ガバナンス主導のエンタープライズクライアントにとって優先される気候アカウンティングレイヤーとしてのプラットフォームが検証されました。

グローバルTCFDクライメート・ディスクロージャー・ソフトウェア市場レポートスコープ

TCFDクライメート・ディスクロージャー・ソフトウェアとは、組織が気候関連財務情報開示タスクフォース(TCFD)フレームワークに準拠するのを支援するために特別に設計されたデジタルプラットフォームを指します。これらのソリューションにより、企業は排出量、リスク、シナリオ分析などの気候関連データを効率的に収集、管理、およびレポートしがら、投資家および規制要件に整合することができます。カーボンアカウンティング、サステナビリティデータ管理、および監査対応レポーティングを統合することで、これらのツールは財務、オペレーション、およびガバナンスの側面にわたる気候リスクと機会の透明なディスクロージャーを促進します。

TCFDクライメート・ディスクロージャー・ソフトウェアレポートは、コンポーネント(ソフトウェア、およびサービス)、デプロイメントモード(クラウドベース、オンプレミス、およびハイブリッド)、企業規模(大企業、および中小企業)、アプリケーション(ディスクロージャーデータ管理、レポーティングおよび規制ディスクロージャー、保証・検証・監査対応準備、ディスクロージャーアナリティクスとパフォーマンスインサイト、ならびに気候リスクおよびシナリオ分析)、エンドユーザー産業(産業製造、エネルギーおよびユーティリティ、銀行・金融サービス・保険、小売および消費財、情報技術および通信、ヘルスケアおよびライフサイエンス、政府および公共部門、輸送および物流、ならびにその他のエンドユーザー産業)、および地域(北米、南米、欧州、アジア太平洋、中東、およびアフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| ソフトウェア |

| サービス |

| クラウドベース |

| オンプレミス |

| ハイブリッド |

| 大企業 |

| 中小企業 |

| ディスクロージャーデータ管理 |

| レポーティングおよび規制ディスクロージャー |

| 保証・検証・監査対応準備 |

| ディスクロージャーアナリティクスとパフォーマンスインサイト |

| 気候リスクおよびシナリオ分析 |

| 産業製造 |

| エネルギーおよびユーティリティ |

| 銀行・金融サービス・保険 |

| 小売および消費財 |

| 情報技術および通信 |

| ヘルスケアおよびライフサイエンス |

| 政府および公共部門 |

| 輸送および物流 |

| その他のエンドユーザー産業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| コンポーネント別 | ソフトウェア | ||

| サービス | |||

| デプロイメントモード別 | クラウドベース | ||

| オンプレミス | |||

| ハイブリッド | |||

| 企業規模別 | 大企業 | ||

| 中小企業 | |||

| アプリケーション別 | ディスクロージャーデータ管理 | ||

| レポーティングおよび規制ディスクロージャー | |||

| 保証・検証・監査対応準備 | |||

| ディスクロージャーアナリティクスとパフォーマンスインサイト | |||

| 気候リスクおよびシナリオ分析 | |||

| エンドユーザー産業別 | 産業製造 | ||

| エネルギーおよびユーティリティ | |||

| 銀行・金融サービス・保険 | |||

| 小売および消費財 | |||

| 情報技術および通信 | |||

| ヘルスケアおよびライフサイエンス | |||

| 政府および公共部門 | |||

| 輸送および物流 | |||

| その他のエンドユーザー産業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

TCFDクライメート・ディスクロージャー・ソフトウェア市場の2026年の規模はいくらで、2031年までにどのくらいの規模になりますか?

TCFDクライメート・ディスクロージャー・ソフトウェア市場は2026年に20億5,000万米ドルと評価されており、2026年から2031年にかけて15.48%のCAGRで成長し、2031年までに42億1,000万米ドルに達すると予測されています。

気候ディスクロージャー・ソフトウェアへの需要を最も牽引しているものは何ですか?

最も強い需要ドライバーは、EU、米国、およびISSB整合管轄区域全体における義務的ディスクロージャー規則の普及であり、企業が監査証跡、フレームワークマッピング、および保証サポートを備えたシステムを採用するよう促しています。

最も急速に拡大しているアプリケーション分野はどれですか?

気候リスクおよびシナリオ分析は最も急速に成長しているアプリケーションであり、2031年にかけて19.45%のCAGRが予測されています。これは、気候リスクが財務および資本計画ワークフローに近づいているためです。

最大の新たな機会を開いている顧客グループはどれですか?

中小企業は18.46%のCAGRで最も急速に成長している企業規模セグメントであり、バリューチェーンディスクロージャー要求、銀行のデータニーズ、およびVSMEフレームワーク下での簡略化されたレポーティング経路によって支援されています。

BFSIがこの分野での支出をリードしているのはなぜですか?

BFSIは2025年に34.14%のシェアでリードしました。なぜなら、銀行、保険会社、および資産運用会社は、内部オペレーションレポーティングだけよりも広範なファイナンスド排出量ディスクロージャー、気候リスクレポーティング、およびポートフォリオレベルのデータ要件に直面しているからです。

最も急速に成長している地域はどこで、その理由は何ですか?

アジア太平洋地域は、日本、シンガポール、中国、およびその他の地域市場が自発的レポーティングから正式なディスクロージャーフレームワークへと移行するにつれて、2031年にかけて19.32%のCAGRで拡大する見込みです。

最終更新日: