製品カーボンフットプリント(PCF)ソフトウェア市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

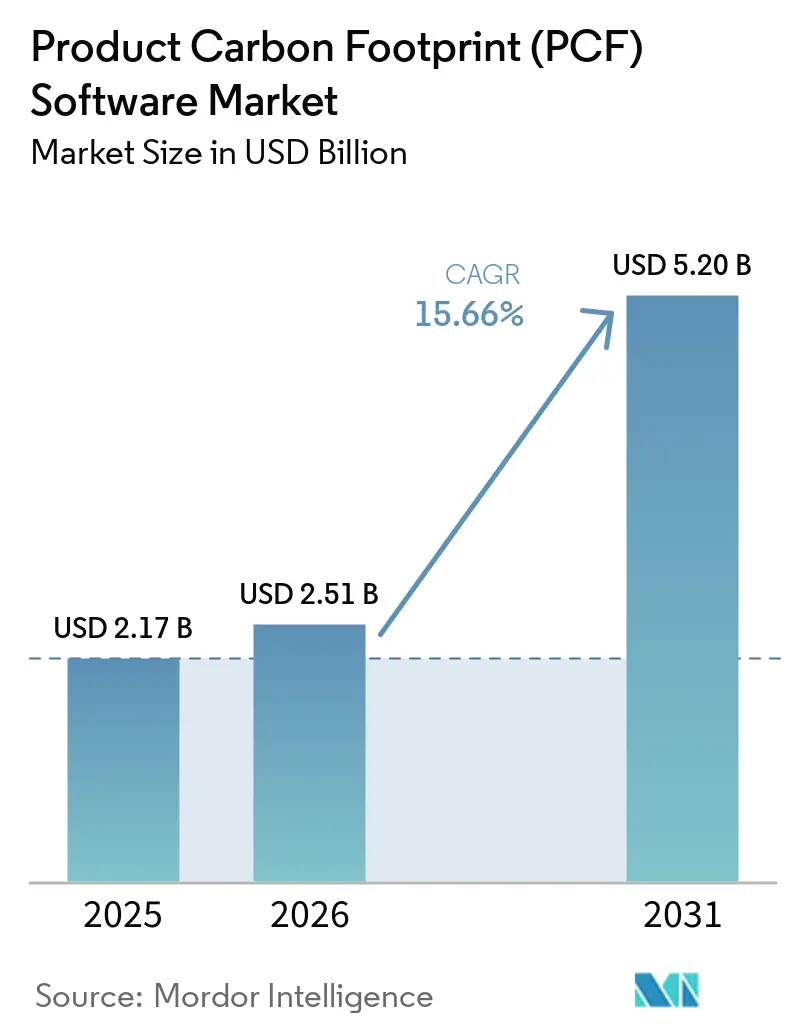

| 市場規模 (2026) | 2.51 十億米ドル |

| 市場規模 (2031) | 5.20 十億米ドル |

| 成長率 (2026 - 2031) | 15.66% CAGR |

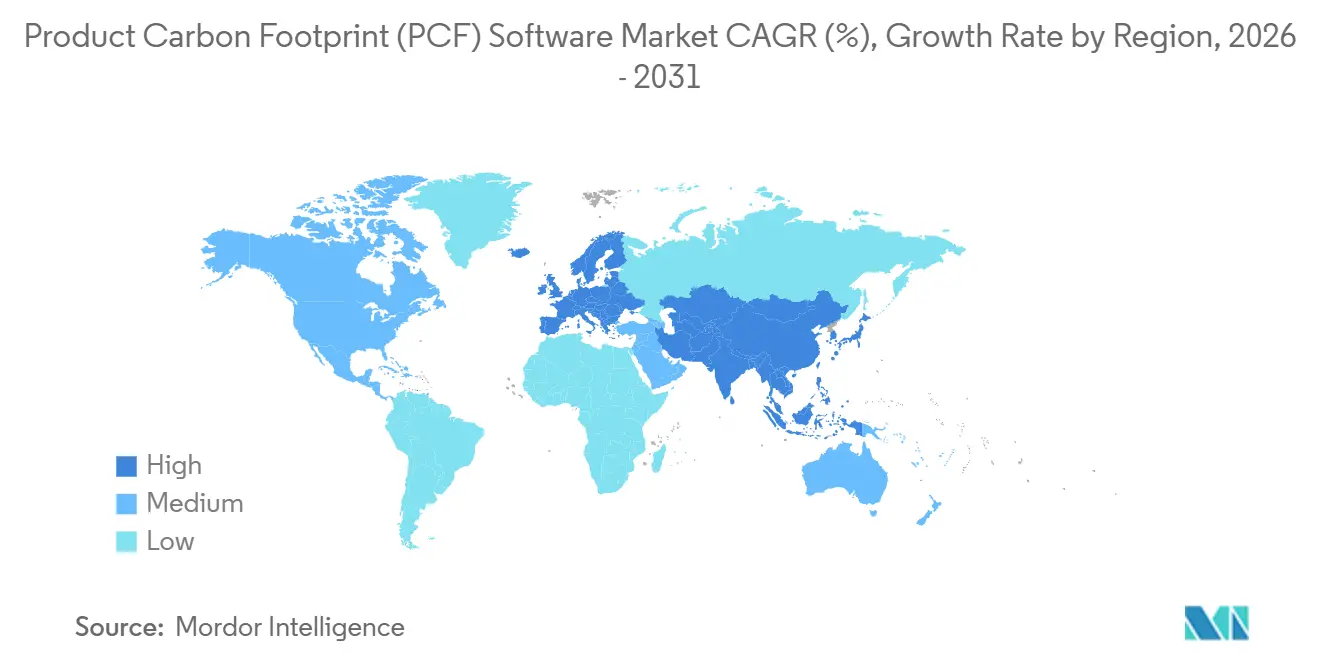

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | ヨーロッパ |

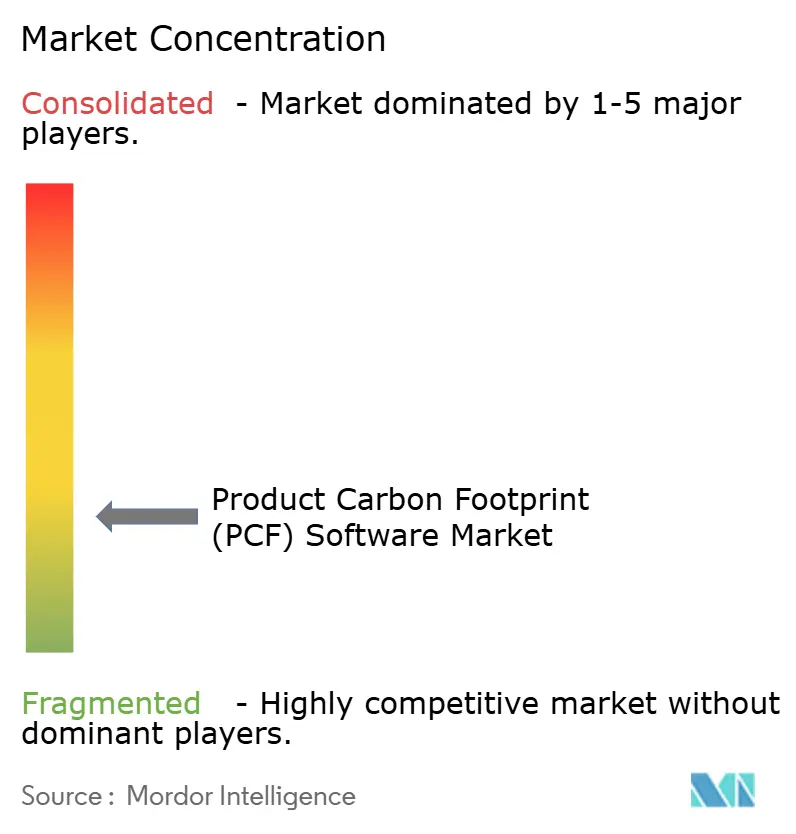

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる製品カーボンフットプリント(PCF)ソフトウェア市場分析

製品カーボンフットプリント(PCF)ソフトウェア市場規模は、2025年の21億7,000万米ドル、2026年の25億1,000万米ドルから、2031年までに52億米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR 15.66%を記録すると予測されます。製品カーボンフットプリント(PCF)ソフトウェア市場は、サステナビリティ支援機能から、コンプライアンス、サプライヤー管理、製品意思決定のめのコアオペレーティングシステムへと移行しつつあります。欧州における規制強化により、製品レベルの排出量データの提出を先送りすることが困難になり、企業の購買行動はパイロットプログラムから財務・調達・報告チームへの広範な展開へとシフトしています。大手バイヤーもサプライチェーンの深部にまでカーボンデータの要求を拡大しており、直接規制だけでは実現できないよりも早い段階で、中小サプライヤーを製品カーボンフットプリント(PCF)ソフトウェア市場に取り込んでいます。AIを活用した自動化により計算・報告サイクルが短縮される一方、データモデルや排出係数データベース間の相互運用性のギャップが、より迅速なスケーリングの妨げとなっています。競争上のポジショニングは、基本的な計算機能よりも、データ接続性、監査対応力、サプライヤーコラボレーションの深度、既存のERPおよび製品システムとの統合能力に依存するようになっています。

主要レポートのポイント

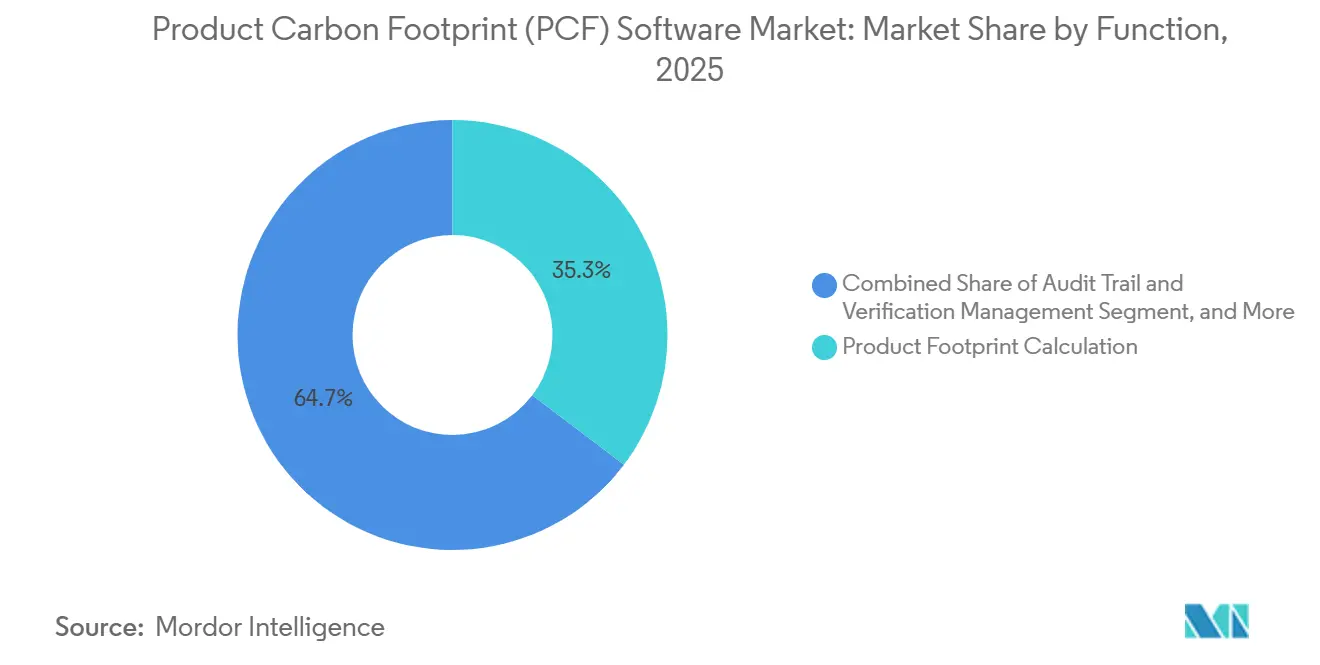

- 機能別では、製品フットプリント計算が2025年の製品カーボンフットプリント(PCF)ソフトウェア市場シェアの35.31%を占め、報告・開示自動化は2031年にかけてCAGR 16.81%で拡大する見込みです。

- 展開形態別では、クラウドベースソリューションが2025年の製品カーボンフットプリント(PCF)ソフトウェア市場規模の62.12%を占め、同セグメントは2031年にかけて最高CAGR 17.84%を記録する見込みです。

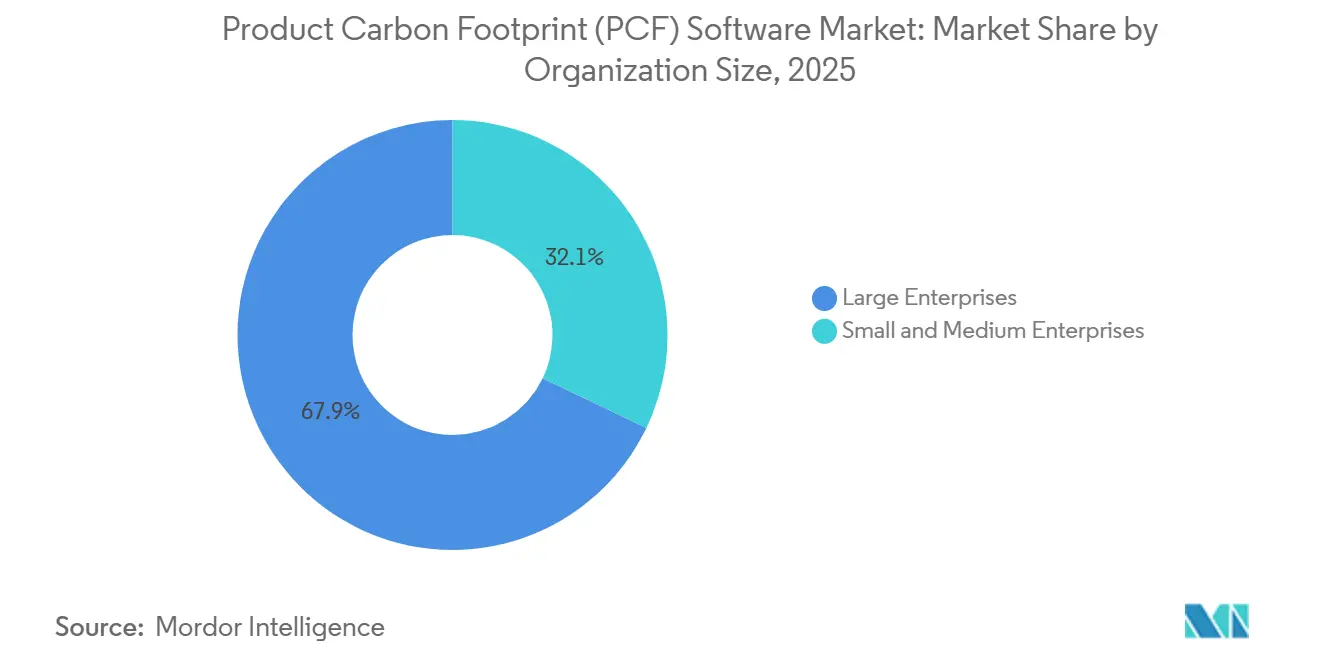

- 組織規模別では、大企業が2025年に67.89%の収益シェアを占め、中小企業は2031年にかけてCAGR 17.56%で成長する見込みです。

- 業種別では、製造業が2025年に36.09%の収益シェアを獲得し、小売・消費財は2031年にかけてCAGR 16.29%で拡大する見込みです。

- 地域別では、欧州が2025年に38.19%の収益シェアでトップとなり、アジア太平洋地域は2031年にかけてCAGR 17.31%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル製品カーボンフットプリント(PCF)ソフトウェア市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 規制上の開示義務が製品レベルのカーボン報告を強化 | +3.5% | 欧州およびアジア太平洋地域に集中するグローバル | 短期(2年以内) |

| スコープ3サプライヤーデータ要件がPCFソフトウェアのユースケースを拡大 | +2.8% | グローバル | 中期(2〜4年) |

| AIを活用した排出係数マッピングが計算サイクル時間を短縮 | +2.4% | 北米およびアジア太平洋地域を先行採用地域とするグローバル | 中期(2〜4年) |

| カーボンコストが調達および製品設計の意思決定に組み込まれる | +2.2% | 欧州および北米 | 中期(2〜4年) |

| デジタル製品パスポートの対応準備がSKUレベルのトレーサビリティ需要を創出 | +1.8% | 欧州、アジア太平洋地域への波及 | 長期(4年以上) |

| サステナビリティ連動型ファイナンシングが監査可能な製品カーボンデータを要求 | +1.5% | 北米および欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

規制上の開示義務が製品レベルのカーボン報告を強化

製品カーボンフットプリント(PCF)ソフトウェア市場は、組み込み排出量データを日常的なコンプライアンスの一部とすることを求める規制から、最も強い需要の押し上げを受けています。EU炭素国境調整メカニズムは2026年1月に本格施行段階に入り、対象セクターの輸入業者にとって不正確な製品レベルの排出量報告のコストが上昇しました。[1]UL Solutions、「製品カーボンフットプリント規制の台頭」、UL Solutions、ul.com 2026年2月に公表された改訂版CSRDオムニバスは、報告対象を大規模事業体に絞り込みましたが、複数の階層にわたるサプライヤーカーボンデータ要求を正式化できる規模の企業への支出を集中させる結果にもなりました。製品カーボンフットプリントフトウェア市場において、この変化が重要なのは、規制を受ける大手バイヤーが、対応を迫られるより小規模なサプライヤーのデータ標準を設定することが多いためです。その結果、チェーンの一端におけるコンプライアンス要件が、もう一端における商業的要件となる強化サイクルが生まれます。したがって、規制圧力は採用量だけでなく、バイヤーが現在必須と見なすプラットフォーム機能の種類、特に監査証跡、追跡可能な計算、構造化された開示ワークフローも形成しています。

スコープ3サプライヤーデータ要件がPCFソフトウェアのユースケースを拡大

スコープ3データの要求は、製品カーボンフットプリント(PCF)ソフトウェア市場の役割を、内部フットプリント算定を超えてサプライヤーエンゲージメントへと拡大しています。開示、調達、顧客報告のために製品レベルの詳細が必要な場合、支出ベースの平均値では対応が難しいため、一次サプライヤーデータの重要性が高まっています。2025年4月に発表されたSpheraのサプライヤーPCF計算ツールは、50万件以上の検証済み排出係数の管理データベースを活用し、Catena-X、PACT、ISOの手法に準拠することでこの課題に対応しました。製品カーボンフットプリント(PCF)ソフトウェア市場では、大企業顧客が専任のサステナビリティチームを持たないサプライヤーに対しても監査可能なデータを要求するようになっているため、中小サプライヤーの採用も進んでいます。英国ビジネス銀行は2025年に、カーボンフットプリント測定活動は零細企業よりも中規模企業の方が活発であると報告しましたが、完全なサプライチェーンデータ収集は依然として限定的でした。このギャップにより、ベンダーはデータ品質の基準を下げることなく参加を拡大できる、よりシンプルなオンボーディング、多言語対応サプライヤーポータル、低摩擦の価格モデルへと向かっています。

AIを活用した排出係数マッピングが計算サイクル時間を短縮

AIは、製品カーボンフットプリント(PCF)ソフトウェア市場において企業が作業を開始・拡大できる速度を変えています。SAPは2026年5月、フットプリント最適化エージェトにより炭素シナリオシミュレーション時間が約1日から約20分に短縮される見込みであると発表し、広範な製品ポートフォリオ分析に必要な労力を削減しています。Normativeも2026年5月に、様々な形式の部品表を取り込むことができるAI搭載PCFツールを発表し、最も一般的な展開上のボトルネックの一つに直接対応しました。製品カーボンフットプリント(PCF)ソフトウェア市場において、より大きな効果は速度だけではありません。製品データと検証済み排出係数データベースのマッチング精度の向上により、専門的なLCA(ライフサイクルアセスメント)の専門知識の必要性が低減し、調達・財務・オペレーションチームにとってソフトウェアがより使いやすくなります。これが一般化するにつれ、ベンダーは生の計算速度よりも、データの出所、説明可能性、保証審査に耐えうる証拠証跡で競争するようになるでしょう。

カーボンコストが調達および製品設計の意思決定に組み込まれる

カーボンデータがサステナビリティチームの内部にとどまらなくなったことで、製品カーボンフットプリント(PCF)ソフトウェア市場は拡大しています。SAP Green Ledgerは2024年12月に一般提供を開始し、排出量の複式簿記を導入することで、企業が財務に近い管理構造の中でカーボンデータを計上・分析できるようにしました。これにより、調達チームはコスト、リスク、納期を比較する同じ業務フローの中で、排出量エクスポージャーに基づいてサプライヤーを比較できるようになります。製品カーボンフットプリント(PCF)ソフトウェア市場は、製品設計チームが材料選択や製品構成の早い段階で排出量データを活用する場合にも恩恵を受けます。SAPは2026年5月、IDC MarketScapeのカーボン会計・管理アプリケーション部門でリーダーに選出され、ERPと連携したカーボンアーキテクチャが差別化の強みとして挙げられました。カーボンデータが調達決定や製品選択に影響を与えるようになると、価値の根拠が報告を超えてコスト管理と商業的レジリエンスへと移行するため、ソフトウェア予算の正当化が容易になります。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 排出係数と手法の断片化がデータの比較可能性を低下させる | -1.8% | グローバル | 短期(2年以内) |

| ERP、PLM、サプライヤーネットワークの深い統合が展開の複雑性を高める | -1.5% | グローバル、アジア太平洋地域および南米でより深刻 | 中期(2〜4年) |

| プライバシーへの懸念が多層バリューチェーン全体のサプライヤー開示を遅らせる | -0.9% | グローバル | 中期(2〜4年) |

| スキルギャップが製品カーボンインサイトの効果的な解釈を制限する | -0.7% | 新興市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

排出係数と手法の断片化がデータの比較可能性を低下させる

データベースと手法の断片化、製品カーボンフットプリント(PCF)ソフトウェア市場の明確な抑制要因であり続けています。企業は依然としてecoinvent、GaBi、管理された独自ライブラリ、サプライヤー固有のデータセットを横断して作業しており、製品の並列比較がバイヤーの期待よりも困難になっています。2025年にApplied Sciences誌に掲載された研究では、データ統合の複雑性と技術的互換性がカーボン管理システムの採用における主要な障壁として強調されました。Normativeも2026年に、CSRDおよびSBTi関連のスコープ3報告圧力が企業をより高いデータ品質へと向かわせている一方、報告階層全体でサプライヤー情報が依然として不均一であると指摘しました。製品カーボンフットプリント(PCF)ソフトウェア市場において、これはベンダーが方法論的厳密性を支援しながら、不完全または不一致の上流データを回避する顧客を支援しなければならないという二重の課題を生み出しています。その結果、標準化が遅れ、バイヤーの慎重姿勢が強まり、プラットフォームの意思決定が確定するまでの価値実証サイクルが長期化しています。

ERP、PLM、サプライヤーネットワークの深い統合が展開の複雑性を高める

製品カーボンフットプリント(PCF)ソフトウェア市場は、正確なPCF計算が複数のシステムに分散したデータに依存することが多いため、展開上のハードルにも直面しています。カーボンアウトプットが大規模で監査対応可能になるには、PLMからの製品構造、ERPからの購買記録、コラボレーションプラットフォームからのサプライヤー情報が必要です。2025年のApplied Sciences誌の研究では、ERP環境とカーボン管理ツールを接続する際の高い初期コストと統合の複雑性がコアな障壁として特定されました。2026年初頭のSAP自身の製品アップデートでは、顧客がクラウド展開、データレジデンシー、エンタープライズシステム統合を整合させようとする中で、インフラ拡張とコネクタ開発が依然として活発な作業領域であることが示されました。この課題は中規模企業にとってより深刻です。大企業と同様のバイヤーデータ要求に直面しながら、同等の社内ITリソースを持たないことが多いためです。より多くのERPおよびPLMスタックにわたるコネクタカバレッジが改善されるまで、PCFソフトウェア市場における展開サイクルは、多くの初回バイヤーの期待よりも長くなり続けるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

機能別:監査担当者の参入により報告自動化が優位に

製品フットプリント計算は2025年に35.31%のシェアを占め、製品カーボンフットプリント(PCF)ソフトウェア市場において最大の機能となりました。規制や顧客が証拠を求める中、追跡可能で信頼性の高い製品レベルの計算を生成するというコア要件を委任することはできません。そのため、他の機能が勢いを増す中でも、計算ツールは中心的な位置を保ちました。この機能が重要であり続けたのは、後続のすべての報告レイヤーが元のフットプリントデータの品質に依存しているためです。

報告・開示自動化は2031年にかてCAGR 16.81%で成長する見込みであり、PCFソフトウェア市場において最も成長の速い機能となっています。Workivaの2026年5月のアップデートでは、Sustainability ExplorerにCDP 2026の企業・SMEスコアリング基準が追加され、バイヤーがより構造化された反復可能な開示ワークフローへと移行していることが示されました。現在の圧力はデータ収集を超えており、企業は取締役会レベルの報告、保証要求、正式な提出物へのマッピングも必要としています。データ収集とサプライヤーコラボレーションも同じ理由で増加しており、シナリオ分析、脱炭素化計画、監査証跡、検証管理は、財務チームが予算・投資決定を支援するカーボンアウトプットをますます求めるにつれて存在感を増しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

展開形態別:クラウドアーキテクチャがPCFソフトウェアの競争マップを形成

クラウドベース展開は2025年に収益の62.12%を占め、製品カーボンフットプリント(PCF)ソフトウェア市場でトップとなりました。この地位は、排出係数の継続的な更新、複数拠点にわたるサプライヤーアクセス、AIを活用した処理という実際のニーズを反映しており、これらは純粋なローカル環境では管理が困難です。クラウドアーキテクチャは、大手バイヤーがサプライヤーに対してますます期待する標準化されたAPIベースの交換にも適しています。このセグメントの強さは、展開の選択が単なるホスティングの好みではなく、運用上の使いやすさと密接に結びついていることを示しています。

クラウドベース展開は2031年にかけて最高CAGR 17.84%を記録する見込みであり、製品カーボンフットプリント(PCF)ソフトウェア市場における主要セグメントがさらにその役割を拡大していることを示しています。SAPは2026年初頭にSAPサステナビリティフットプリント管理をフランクフルトおよびサンパウロのAWSインフラに拡張し、クラウドベンダーがコンプライアンスおよびデータレジデンシー要件を満たすためにインフラをローカライズしている様子を示しました。[2]SAP Community、「SAPサステナビリティフットプリント管理、2026年第1四半期アップデートとハイライト」、SAP Community、community.sap.com オンプレミス展開は、厳格なデータ管理規則や深く組み込まれたレガシーERP環境を持つ組織にとって依然として関連性があります。そこでも、機密データのローカル管理を維持しながらクラウドベースの報告・コラボレーションツールを活用しようとする企業が増えるにつれ、ハイブリッド運用モデルが一般化しつつあります。長期的には、それでも製品カーボンフットプリント(PCF)ソフトウェア業界はクラウドファーストの構造へと引き寄せられています。

組織規模別:中小企業の採用が次の需要量ドライバーに

大企業は2025年に67.89%の収益シェアを占め、製品カーボンフットプリント(PCF)ソフトウェア市場における早期採用サイクルを反映しています。これらの組織は、開示義務、投資家の精査、内部サプライヤーデータプログラムから最も強い直接的な圧力を受けていました。また、カーボンツールをERPおよび調達ワークフローと接続するために必要な予算とシステムチームも持っていました。したがって、そのリードは規制のタイミングと運用上の準備の両方から生まれました。

中小企業は2031年にかけてCAGR 17.56%で成長する見込みであり、製品カーボンフットプリント(PCF)ソフトウェア市場において最も成長の速い規模セグメントとなっています。英国ビジネス銀行は2025年に、中小企業における測定活動が進展しているものの、広範なサプライチェーンデータの準備は依然として不完全であることを示しました。世界経済フォーラムも2025年に、限られたデータインフラと政策の不確実性が中小企業にとっての主要な障壁であると指摘しました。そのため、ベンダーはフリーミアムモデル、軽量なオンボーディング、モジュール型製品を試みており、大手バイヤーのカーボン要求にサプライヤーが対応できるようにしながら、参入障壁を下げています。このモデルが機能すれば、中小企業の採用はユーザーを増やすだけでなく、大企業顧客が必要とするサプライヤーデータカバレッジを深めることにもなります。

業種別:製造業が需要を牽引し小売業が加速

製造業は2025年に収益の36.09%を獲得し、製品カーボンフットプリント(PCF)ソフトウェア市場において最大の業種ポジションをめました。このリードは、複雑な多層サプライチェーン、スコープ3エクスポージャーの大きさ、および組み込みカーボン規制の影響を受けるセクターへの直接的な関連性から生まれました。製造業者はまた、部品表や設計変更にマッピングできる製品レベルの排出量データを必要としており、これにより汎用カーボンツールへの置き換えが困難になっています。その結果、この業種は強力な統合・計算能力を持つベンダーにとって最も明確な実証の場となっています。

小売・消費財は2031年にかけてCAGR 16.29%で成長する見込みであり、製品カーボンフットプリント(PCF)ソフトウェア市場において最も急速に拡大する業種となっています。Worldlyは2026年2月に製品影響計算ツールを260以上の消費財カテゴリーに拡張し、40万点以上の製品にわたる一次データ排出量モデリングをサポートできると述べました。この動きは、消費者向け製品クレーム、サプライチェーンプログラム、大規模ポートフォリオにわたる製品レベルの計算スケールアップの必要性からブランドが受けている圧力を反映しています。エネルギーおよびユーティリティ、輸送・物流、食品・飲料、医薬品すべて活発なユースケースであり続けていますが、製品レベルの開示とラベリング圧力が上流サプライヤーと下流消費者の両方に同時に及ぶため、小売業はより速く前進しています。この組み合わせにより、製品カーボンフットプリントソフトウェア市場の対象市場は、以前の産業コンプライアンス設定への焦点を超えて拡大しています。

地域分析

欧州は2025年に38.19%の収益シェアを占め、製品カーボンフットプリント(PCF)ソフトウェア市場でトップとなりました。この地域は密度の高い規制と成熟したサプライチェーンネットワークを組み合わせており、他のほとんどの地域よりもソフトウェア採用に強い構造的基盤を与えています。EU炭素国境調整メカニズムと製品カーボン規制の広範な台頭により、組み込み排出量データが製品取引と調達決定にとってより重要になっています。2026年2月のCSRDオムニバス改訂は正式な報告対象を絞り込みましたが、チェーン下流への要件波及に最も適した立場にある最大手企業への需要を集中させました。

北米は第2位の地域PCFソフトウェア市場であり続け、より強力なカーボンデータ管理と開示対応力に対するエンタープライズ需要に牽引されました。この地域は、投資家圧力、国境を越えたサプライヤー要件、製品レベルのトレーサビリティへの関心の高まりの組み合わせから恩恵を受けています。ベンダーもローカルの運用ニーズに対応した構築を進めており、SAPの2026年のブラジルへのインフラ拡張と欧州でのフットプリントは、地域サービスカバレッジが南北アメリカ全体での競争上のポジショニングの一部になりつつあることを示しました。南米は依然として初期段階にあり、予算と実装能力がより限られているモジュール型クラウド展開に向けた採用が多い状況でした。

アジア太平洋地域は2031年にかけてCAGR 17.31%で拡大する見込みであり、製品カーボンフットプリントソフトウェア市場において最も成長の速い地域となっています。2025年3月に開始された中国のPCF認証試行規則は、標準的な90日サイクルと2年間の有効期間を持つ正式な製品レベルの認証構造を創出しました。日本の経済産業省はライフサイクルアセスメントとカーボンフットプリント政策の形成を続けており、産業セクター全体でより一貫した製品レベルの排出量作業を支援しています。NTTおよびその他の日本のテクノロジー企業も2026年3月にソフトウェア製品のライフサイクルにおけるCO₂計算規則(ゆりかごから墓場まで)を公表し、地域の発展が製造業からデジタル製品カテゴリーへと広がっていることを示しました。[3]NTTグループ、「ソフトウェア製品ライフサイクルのCO₂計算規則、ゆりかごから墓場まで」、NTTグループ、group.ntt.jp 中東およびアフリカは依然として初期段階の市場であり、採用は広範な展開よりも主に大規模な多国籍企業の事業と初期の開示フレームワークに集中していました。

競争環境

製品カーボンフットプリント(PCF)ソフトウェア市場は断片化しており、大規模なERPと連携したベンダーと専門プロバイダーが異なる強みで競争しています。SAP、Microsoft、Schneider Electric、Siemensはエンタープライズシステムへのアクセスと組み込みワークフロー統合から恩恵を受けており、Normative、Watershed、Persefoni、Spheraは計算への集中、自動化、サプライヤーデータの深度でより直接的に競争しています。製品カーボンフットプリントソフトウェア市場において、この分断は購買行動を形成しています。一部の顧客はERPとの深い連携を好み、他の顧客はスピード、柔軟性、またはサプライヤーエンゲージメントを優先します。したがって、市場は単一のモデルに集約されておらず、スイッチング決定はユースケースとシステムアーキテクチャに密接に結びついたままです。両グループが狭い製品領域にとどまるのではなく、より広いプラットフォーム能力へと移行しているため、競争の激しさは高まっています。

SAPは製品カーボンフットプリント(PCF)ソフトウェア市場において、最も明確な統合主導のポジションの一つを取っています。SAP Green Ledgerは2024年12月に一般提供を開始し、同社は2026年5月にシミュレーション速度と規制対応力を向上させる新しいサステナビリティAIエージェントを続けて発表しました。SAPは2026年5月にIDC MarketScapeでもリーダーに選出され、ERPネイティブのカーボン会計・管理アーキテクチャに関するメッセージを強化しました。これらの動きは、財務・調達・製品プロセスをすでにSAPシステム上で運用している大企業のスイッチングコストを高めるため重要です。

専門ベンダーは、PCFソフトウェア市場内で差別化されたデータ資産とより深いターゲット型ワークフローを構築することで対応しています。Spheraの2025年4月のサプライヤーPCF計算ツールは50万件以上の検証済み排出係数の管理データベースを使用し、複雑な産業サプライチェーンにおけるポジションを強化しました。Normativeは2026年5月にAI搭載PCFプラットフォームを発表し、複数の形式にわたる部品表の取り込みにより、オンボーディングと計算設定における主要なペインポイントに対応しました。[4]Normative、「Normative PCF、AI搭載製品カーボンフットプリントソフトウェア」、Normative、normative.io Workivaの2026年5月のサステナビリティアップデートも、企業が排出量データ、スコアリングフレームワーク、報告ガバナンスの間のより強固なリンクを求める中で、開示ワークフローベンダーがその役割を拡大している様子を示しました。長期的には、製品カーボンフットプリント(PCF)ソフトウェア市場における最強のポジションは、信頼性の高い一次データ取得、追跡可能な計算ロジック、エンタープライズ報告・製品システムへのスムーズな統合を組み合わせたベンダーから生まれる可能性が高いです。

製品カーボンフットプリント(PCF)ソフトウェア業界リーダー

SAP SE

Schneider Electric SE

IBM Corporation

Watershed Technology, Inc.

Sphera Solutions, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年6月:The Open Groupは、スコープ1、2、3の排出量データモデルに関する最初のベンダー中立オープン標準であるOpen Footprint Standard、エディション1.0を公表しました。CSRD、カリフォルニア州SB 253、ISSB、WBCSD PACT V3フレームワーク全体の相互運用性をサポートするよう設計されており、PCFソフトウェアバイヤーの複数管轄コンプライアンスコストを歴史的に押し上げてきた断片化したデータ交換環境を対象としています。

- 2026年5月:SAPは、フットプリント最適化エージェントとサステナビリティ規制対応エージェントを含む新しいサステナビリティAIエージェントを発表し、2026年末までに一般提供に達する見込みです。フットプリント最適化エージェントは炭素シナリオシミューション時間を約1日から約20分に短縮し、規制対応エージェントはマテリアリティ評価を構造化された報告スコープに変換することでCSRDデータマッピングと監査準備を自動化します。

- 2026年5月:SAPはIDC MarketScapeのカーボン会計・管理アプリケーション部門でリーダーに選出され、評価者はSAP Green LedgerのERPネイティブ複式カーボン会計アーキテクチャ、製品レベルのフットプリント計算能力、ERPデータ統合を差別化の強みとして挙げました。

- 2026年5月:Normativeは、物理的製品を持つ企業向けのAI搭載製品カーボンフットプリントソフトウェアであるNormative PCFを発表しました。このプラットフォームはあらゆる形式のBOMを取り込み、WBCSD ACT手法に準拠し、企業カーボンフットプリントモジュールと同じプラットフォーム内で動作するため、別個のツールや重複した手法ガバナンスが不要になります。

グローバル製品カーボンフットプリント(PCF)ソフトウェア市場レポートの調査範囲

製品カーボンフットプリント(PCF)ソフトウェア市場は、製品のライフサイクル全体にわたるカーボン排出量を計算・分析するソリューションを包含しています。これらのプラットフォームは、部品表(BOM)データ、サプライヤー情報、ライフサイクルアセスメント手法を統合し、原材料採取から製品の使用終了までの排出量を評価します。シナリオモデリング、エコデザイン、製品レベルの脱炭素化戦略を支援します。さらに、製品開示やデジタル製品パスポートなど、透明性を促進するイニシアチブの規制報告を支援します。

製品カーボンフットプリント(PCF)ソフトウェア市場レポートは、機能別(製品フットプリント計算、データ収集およびサプライヤーコラボレーション、報告・開示自動化、シナリオ分析および脱炭素化計画、監査証跡および検証管理、その他の機能)、展開形態別(クラウドベース、オンプレミス)、組織規模別(大企業、中小企業)、業種別(エネルギーおよびユーティリティ、製造業、輸送・物流、食品・飲料、医薬品、小売・消費財、その他の業種)、地域別(北米、南米、欧州、アジア太平洋、中東、アフリカ)にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| 製品フットプリント計算 |

| データ収集およびサプライヤーコラボレーション |

| 報告・開示自動化 |

| シナリオ分析および脱炭素化計画 |

| 監査証跡および検証管理 |

| その他の機能 |

| クラウドベース |

| オンプレミス |

| 大企業 |

| 中小企業 |

| エネルギーおよびユーティリティ |

| 製造業 |

| 輸送・物流 |

| 食品・飲料 |

| 医薬品 |

| 小売・消費 |

| その他の業種 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| その他のアフリカ |

| 機能別 | 製品フットプリント計算 | |

| データ収集およびサプライヤーコラボレーション | ||

| 報告・開示自動化 | ||

| シナリオ分析および脱炭素化計画 | ||

| 監査証跡および検証管理 | ||

| その他の機能 | ||

| 展開形態別 | クラウドベース | |

| オンプレミス | ||

| 組織規模別 | 大企業 | |

| 中小企業 | ||

| 業種別 | エネルギーおよびユーティリティ | |

| 製造業 | ||

| 輸送・物流 | ||

| 食品・飲料 | ||

| 医薬品 | ||

| 小売・消費 | ||

| その他の業種 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

レポートで回答される主要な問

製品カーボンフットプリント(PCF)ソフトウェア市場の現在の規模は?

製品カーボンフットプリント(PCF)ソフトウェア市場は2025年に21億7,000万米ドルと評価され、2026年には25億1,000万米ドルに上昇し、CAGR 15.66%で2031年までに52億米ドルに達すると予測されています。

製品カーボンフットプリント(PCF)ソフトウェアの採用をリードしている地域はどこですか?

欧州は2025年に38.19%の収益シェアでトップとなり、密度の高い規制要件と成熟したサプライチェーン統合に支えられています。

PCFソフトウェアで最も成長が速い地域はどこですか?

アジア太平洋地域は、主要経済圏全体で製品レベルの認証とカーボン開示活動が拡大するにつれ、2031年にかけて最高CAGR 17.31%を記録する見込みです。

PCFソフトウェアプラットフォームで好まれる展開モデルはどれですか?

クラウドベース展開は2025年に62.12%のシェアでトップとなり、CAGR 17.84%で最も速く成長することも見込まれており、スケーラブルなアップデート、サプライヤーアクセス、AIを活用したワークフローへの需要を反映しています。

次の需要の波を生み出している顧客グループはどれですか?

中小企業は、大手バイヤーが製品レベルのカーボンデータ要件をサプライチェーンのさらに下流へと押し進めているため、CAGR 17.56%で成長する見込みです。

現在の収益において最も重要な業種はどれですか?

製造業は2025年に36.09%の収益シェアでトップとなり、小売・消費財は2031年にかけてCAGR 16.29%で最も速く拡大しています。

最終更新日: