ESGおよびヒューマンキャピタル開示プラットフォーム市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 9.57 十億米ドル |

| 市場規模 (2031) | 22.75 十億米ドル |

| 成長率 (2026 - 2031) | 18.91% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるESGおよびヒューマンキャピタル開示プラットフォーム市場分析

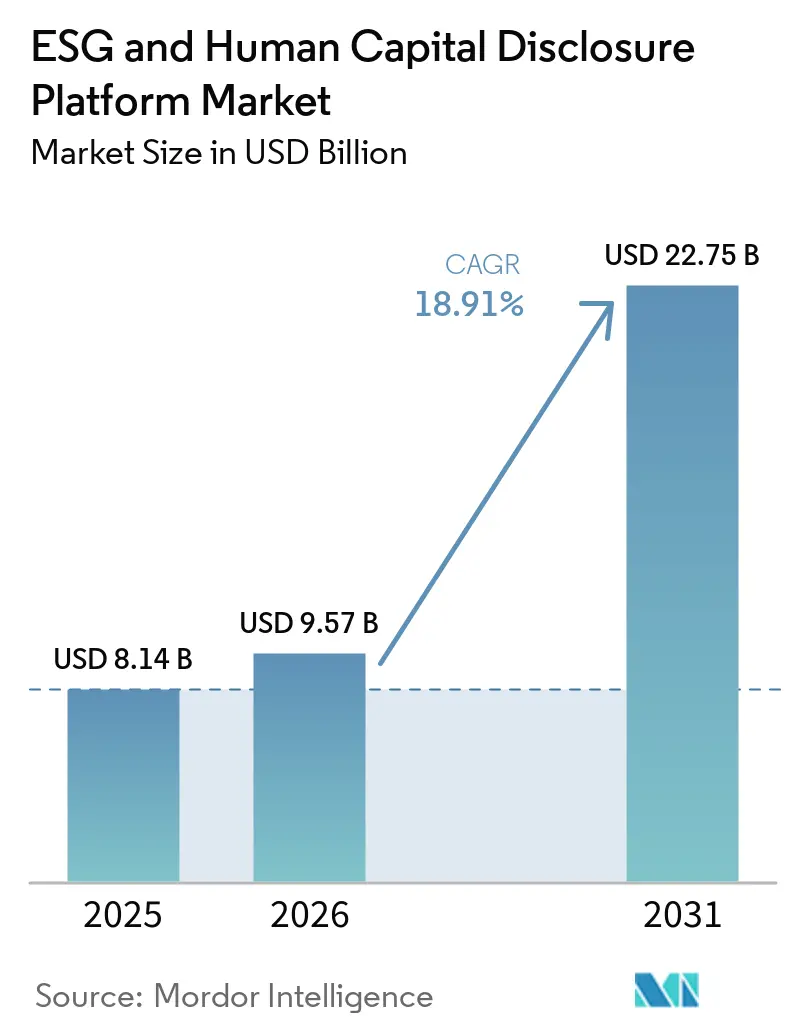

ESGおよびヒューマンキャピタル開示プラットフォーム市場規模は、2025年に81.4 ビリオン 米ドル、2026年に95.7 ビリオン 米ドルと予測され、2031年までに227.5 ビリオン 米ドルに達し、2026年から2031年にかけてCAGR 18.91%で成長する見込みです。成長は、欧州、北米、アジア太平洋の一部における義務的開示規則の重複によって牽引されており、企業はスプレッドシートを用いたレポーティングから、監査ニーズに対応できるガバナンスシステムへの移行を余儀なくされています。また、企業が環境指標、労働力情報、ガバナンス管理、財務データを明確なデータ系譜のもとで一元的に接続できる環境を必要としているため、需要プロファイルも変化しています。欧州は2025年のESGおよびヒューマンキャピタル開示プラットフォーム市場をリードしました。これはCSRDの展開が早期に開始され、域内の大企業が他の地域の多くの同業他社よりも強固なガバナンスインフラを既に有していたためです。アジア太平洋は、日本、オーストラリア、シンガポールなどの市場におけるサステナビリティレポーティング規則が企業のレポーティングアーキテクチャを再編するにつれ、最も急速な拡大を示す見込みです。調達サイクルは依然として基準変更やデータ統合の複雑さに影響を受けていますが、監査対応の開示、クロスファンクショナルな管理、サプライヤーデータ収集の必要性が、幅広いプラットフォーム需要を引き続き支えています。

主要ポートのポイント

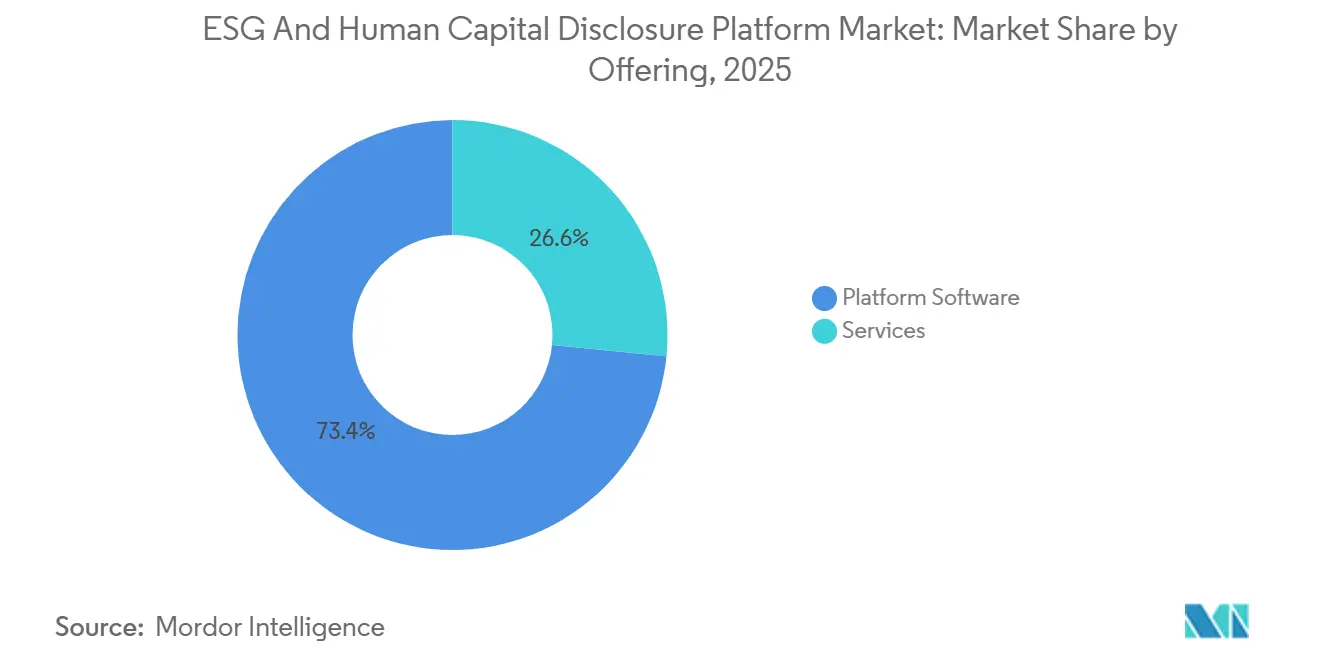

- 提供形態別では、プラットフォームソフトウェアが2025年のESGおよびヒューマンキャピタル開示プラットフォーム市場の74.16%を占め、サービスは2031年にかけてCAGR 19.72%で拡大する見込みです。

- 展開モデル別では、クラウドが2025年の収益の71.12%を占め、ハイブリッドは2031年にかけてCAGR 20.14%で成長する見込みです。

- エンドユーザー企業規模別では、大企業が2025年の収益の62.39%を占め、中小企業は2031年にかけてCAGR 21.08%で拡大する見込みです。

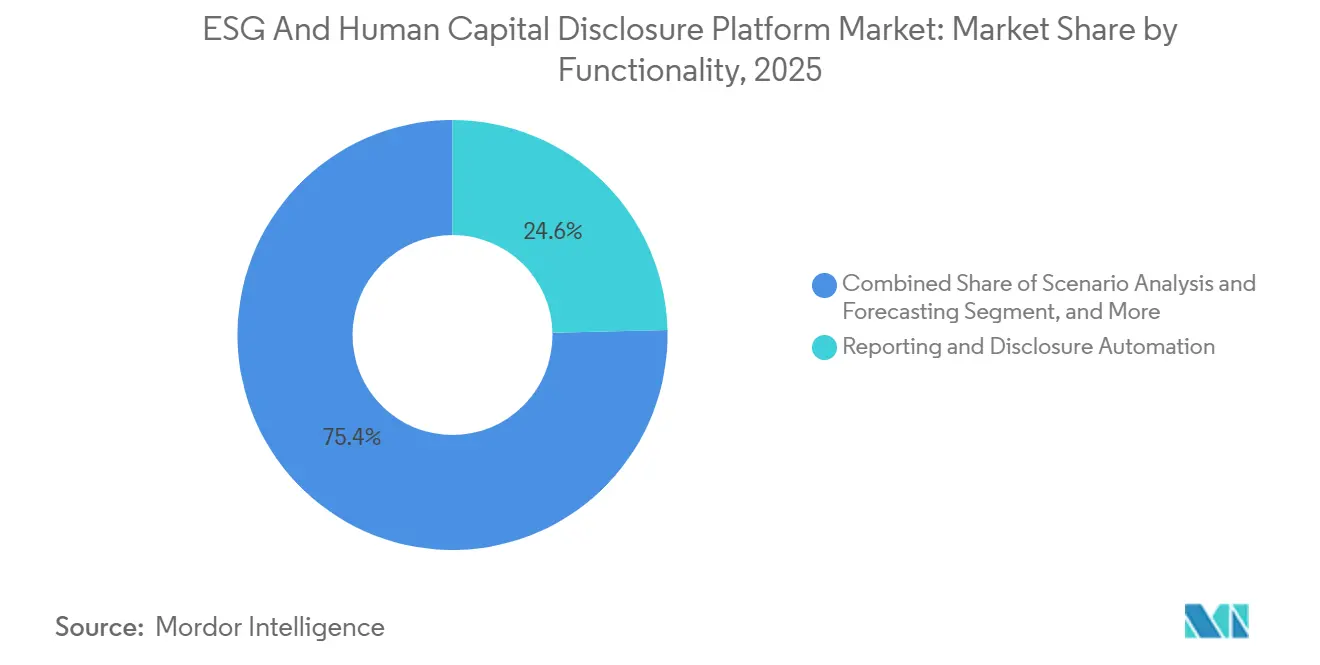

- 機能別では、レポーティングおよび開示自動化が2025年に24.63%のシェアを占め、シナリオ分析および予測は2031年にかけてCAGR 22.41%で進展する見込みです。

- エンドユーザー産業別では、BFSIが2025年の収益の25.87%を占め、ヘルスケアおよびライフサイエンスは2031年にかけてCAGR 20.36%で成長する見込みです。

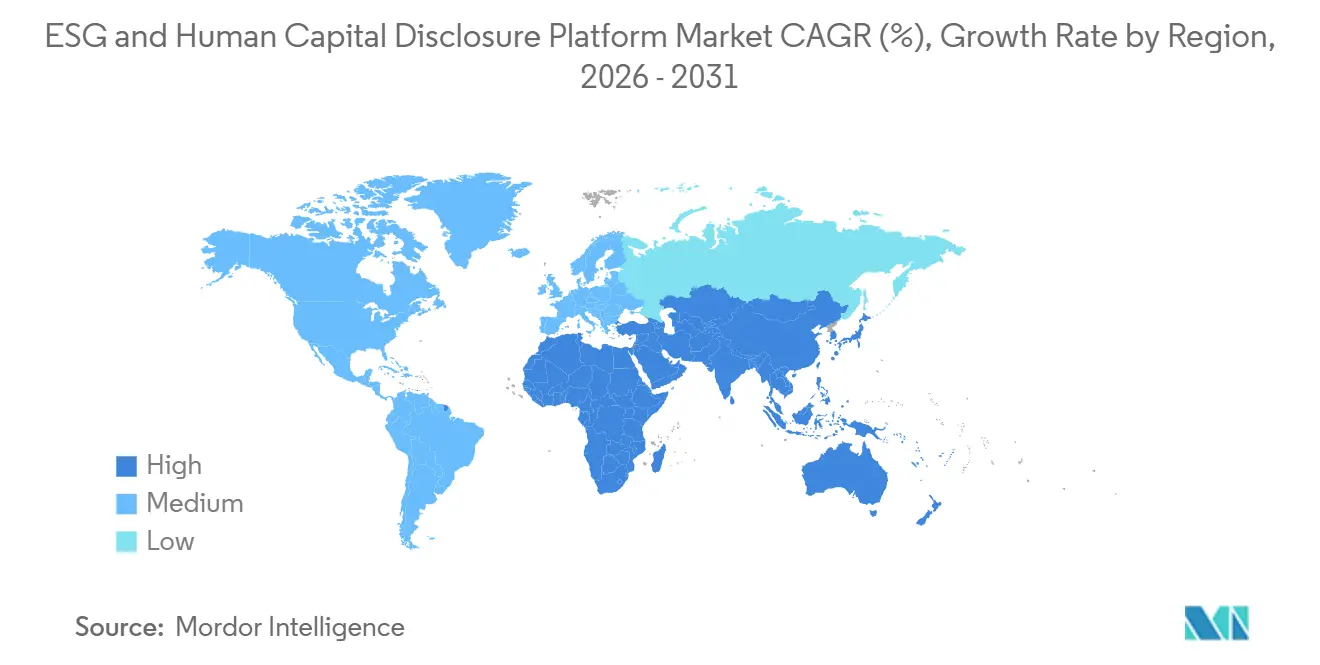

- 地域別では、欧州が2025年の収益の38.92%を占め、アジア太平洋は2031年にかけてCAGR 23.18%で拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルESGおよびヒューマンキャピタル開示プラットフォーム市場のトレンドとインサイト

ドライバーインパクト分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| CSRD、ISSB、カリフォルニア州気候開示の義務化展開 | +4.5% | グローバル、EUおよび北米に集中 | 短期(2年以内) |

| 監査対応の非財務データに対する投資家・貸し手の需要 | +3.8% | グローバル、北米および欧州で最も強い | 短期(2年以内) |

| スプレッドシートワークフローから統合型財務・人事・サステナビリティプラットフォームへのシフト | +3.2% | グローバル | 中期(2~4年) |

| 企業バリューチェーン全体におけるサプライヤーおよびスコープ3レポーティング負担の増大 | +2.7% | グローバル、EUおよび北米のサプライチェーンからアジア太平洋への波及 | 中期(2~4年) |

| サステナビリティ報告書向けのXBRL対応デジタルタグ付けおよびアシュアランスワークフロー | +2.1% | 欧州および北米、オーストラリアでの早期採用 | 中期(2~4年) |

| 労働力および非正規労働者指標の調達・リスクレビューへの組み込み | +1.6% | グローバル、EUに集中しアジア太平洋でも漸進的に拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

CSRD、ISSB、カリフォルニア州気候開示の義務化展開

義務的開示規則は現在、複数の主要経済圏に及んでおり、ESGおよびヒューマンキャピタル開示プラットフォーム市場への投資を先送りする選択肢を排除しています。EUサステナビリティパッケージの下でのCSRDの適用範囲は現在、従業員1,000人超かつ売上高4億5,000万ユーロ(4億8,600万米ドル)超の企業を中心としており、対象企業数は減少しましたが、対象企業のコンプライアンス負担は増大しています。カリフォルニア州もSB 253により、カリフォルニア州で事業を行う年間売上高10億米ドル超の米国企業に対し、2026年8月10日までにスコープ1およびスコープ2の排出量を開示することを義務付け、近い将来の報告期限を確定しました。[1]カリフォルニア州大気資源委員会、「カリフォルニア州温室効果ガス報告および気候関連財務リスク開示初期規制」、カリフォルニア州大気資源委員会、arb.ca.gov これの並行する規則は、企業が切り離されたファイルを、環境・ガバナンス・労働力レポーティングを一元的に支援できるガバナンス型開示システムに置き換えることを促しています。その影響は、大規模な報告企業がサプライヤー全体でデータ要求を標準化し、まだ直接適用対象でない企業にも構造化された開示を期待するようになるにつれ、サプライチェーンにも波及しています。

投資家・貸し手による監査対応の非財務データへの需要

投資家と貸し手は非財務情報をコアリスクレビューの一部として扱うようになっており、これがESGおよびヒューマンキャピタル開示プラットフォーム市場全体の需要を強化しています。このシフトにより、トレーサビリティ、管理、レビュー基準に対する期待が高まっており、それはサステナビリティのナラティブコミュニケーションよりも財務報告に近い水準となっています。エビデンストレイル、管理されたソースデータ、レビュー対応のアウトプットを示せる企業は、資金調達、デューデリジェンス、ポートフォリオモニタリングにおいてより有利な立場に立てます。そのため、バイヤーは指標を集計するだけのポイントツールではなく、アシュアランスワークフロー、標準化されたレポーティング、クロスファンクショナルなガバナンスを支援できるプラットフォームをより重視するようになっています。その結果、個々のレポーティング規則が変化し続ける中でも、サステナビリティおよび労働力データを監査可能な記録に変換できるシステムへの持続的な需要が生まれています。

スプレッドシートワークフローから統合型財務・人事・サステナビリティプラットフォームへのシフト

スプレッドシートから統合システムへのシフトは、ESGおよびヒューマンキャピタル開示プラットフォーム市場において最も持続的な需要ドライバーの一つであり続けています。企業は依然として、エネルギー、排出量、労働力、調達、ガバナンスのデータをさまざまなシステムから収集しており、これが手動での照合を遅延させ、エラーを生じやすくしています。ISO 30414:2025は、労働力構成、多様性、生産性、安全性、離職率にわたるヒューマンキャピタルレポーティングの構造化されたベースラインを企業に提供しており、既存の人事データ環境内でこれらの指標を運用化する必要性を強調しています。その結果、バイヤーはアップロードやスプレッドシートのバージョンに依存するのではなく、ERP、HRIS、財務システムに直接接続するプラットフォーム設計を好むようになっています。SAP、Oracle、Microsoft Dynamicsの環境への深いコネクターを持つベンダーが優先されるようになっています。これは、企業が照合作業の削減とより明確なデータ系譜を求めているためです。

企業バリューチェーン全体におけるサプライヤーおよびスコープ3レポーティング負担の増大

サプライヤーおよびスコープ3レポーティングは、ESGおよびヒューマンキャピタル開示プラットフォーム市場の機能的な範囲を直接的な事業体開示を超えて拡大しています。GHGプロトコルのフェーズ1更新では、より深いスコープ3規則が提案されており、企業はプライマリサプライヤーデータとプロキシベースの推定値を分離し、データタイプ別にインベントリを分類し、排出量カバレッジ95%のフロアに向けて取り組むことが求められます。[2]温室効果ガスプロトコル、「スコープ3基準改訂フェーズ1進捗アップデート」、温室効果ガスプロトコル、ghgprotocol.org この方向性は、より広範な開示プラットフォーム内でのサプライヤーアンケート、自動取り込みワークフロー、サプライヤーエンゲージメントモジュールへの需要を高めています。また、サプライヤーが直接入力を提供できる場合、企業が広範な支出ベースの仮定に以前ほど依存できなくなるため、品質管理の必要性も拡大しています。ESRS S2はバリューチェーン内の労働者に関する開示を義務付けることでさらなる層を加えており、プラットフォームはサプライヤーの労働情報と排出量レポーティングワークフローをますます接続する必要があります。

制約要因インパクト分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 断片化した基準と管轄区域の規則変更 | -1.8% | グローバル | 短期(2年以内) |

| ERP、HRIS、財務、EHSデータスタック全体にわたる高い統合複雑性 | -1.6% | グローバル | 中期(2~4年) |

| 機密性の高い労働力データのプライバシーと国境を越えたデータローカライゼーション制約 | -1.3% | EU、アジア太平洋コア、北米への波及 | 長期(4年以上) |

| 請負業者およびバリューチェーン労働者に関するデータ可用性の低さ | -0.9% | グローバル、新興市場で最も深刻 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

断片化した基準と管轄区域の規則変更

ESGおよびヒューマンキャピタル開示プラットフォーム市場は依然として、重複する基準と継続的な管轄区域の更新による短期的な抵抗に直面しています。EU、カリフォルニア州、および複数のISSB連動市場にまたがって事業を展開する企業は、単一の基礎データセットから異なるスコープ規則、タイミング前提、開示構造をサポートできるシステムを必要としています。EUサステナビリティパッケージは2026年に適用範囲の閾値を変更し、カリフォルニア州も独自の段階的な報告経路を設定したため、多くのバイヤーは規則の詳細が確定するにつれて実施計画を調整し続けています。[3]欧州データ保護委員会、「データ移転メカニズムとしてのEuroprivacy - EDPB 2026」、IGDPR、igdpr.eu この動く標的は調達を遅延させる可能性があります。企業は、社内のコンプライアンスチームが規制の方向性に納得する前に複雑な設定に縛られることを好まないためです。その結果、販売サイクルが長期化し、大規模な再実装なしに規則の更新を吸収できるモジュラーアーキテクチャへの強い選好が生まれています。

ERP、HRIS、財務、EHSデータスタック全体にわたる高い統合複雑性

統合の複雑性は、ESGおよびヒューマンキャピタル開示プラットフォーム市場における採用の実際的な制約要因であり続けています。完全な展開には、ERP、HRIS、EHS、財務、調達、給与、ユーティリティシステムからのデータフローが必要となることが多く、これらのシステムが定義、更新サイクル、所有権モデルを共有することはほとんどありません。ヒューマンキャピタルレポーティングはさらなる層を加えます。賃金格差、インシデント率、離職率、請負業者数などの労働力指標は別々のシステムに存在することが多く、開示を管理する前に共通の分類規則が必要となるためです。中小企業はこれをより強く感じます。標準化されたエンタープライズアーキテクチャを欠くことが多く、従業員一人当たりの統合コストが高くなるためです。これらの障壁は広範なコネクターライブラリを持つ既存プレイヤーを助けますが、同時に乗り換えを遅らせ、多くのバイヤーが当初予想するよりも実装タイムラインを長期化させます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

提供形態別:プラットフォームソフトウェアが最大の収益基盤を保持

プラットフォームソフトウェアは2025年のESGおよびヒューマンキャピタル開示プラットフォーム市場規模の74.16%を占め、現在の収益構成において最大の提供形態カテゴリーとなっています。これは、ESGデータ管理、ヒューマンキャピタル開示および労働力アナリティクス、レポーティングおよび規制開示、ESGパフォーマンス管理およびアナリティクス、リスク・監査・アシュアランスプラットフォームにわたる採用を反映しています。このカテゴリーは、単にサステナビリティ指標を保存するだけでなく、管理されたワークフローを管理するシステムへの企業需要から恩恵を受けています。リスク・監査・アシュアランスプラットフォームはこの層の中で急速に拡大しています。アシュアランス義務が、企業の購買決定においてレビュー可能性とエビデンストレイルをより重要にしているためです。6,600以上の組織(フォーチュン1,000企業の85%超を含む)にサービスを提供するWorkivaは、2025年度に8億8,500万米ドルの収益を報告し、2026年度には10億米ドル近くを見込んでおり、統合型開示プラットフォームが利用可能な規模を示しています。[4]Workiva, Inc.、「2025年度財務結果および2026年度ガイダンス」、Workiva投資家向け情報、investors.workiva.com

サービスは2031年にかけてCAGR 19.72%で成長する見込みであり、ESGおよびヒューマンキャピタル開示プラットフォーム市場において最も成長の速い提供形態となっています。2026年および2027年に義務的開示サイクルに初めて参入する報告企業は、ソフトウェアライセンスと並行して、実装、アドバイザリー、XBRLサポート、アシュアランス対応作業を依然として購入しています。これにより、ソフトウェアサブスクリプションとサービス主導のコンプライアンス提供の境界線が狭まっています。ベンダーは設定サポートと規制アップデートを一回限りのプロジェクトとして販売するのではなく、継続的な契約にパッケージ化するようになっています。このモデルは契約価値を高め、ベンダーがクライアントの業務プロセスの一部となるため、更新時の置き換えの可能性を低減します。

展開モデル別:クラウドが採用をリードし、規制環境においてハイブリッドが拡大

クラウド展開は2025年のESGおよびヒューマンキャピタル開示プラットフォーム市場の71.12%を占め、他の展開モデルを大きく上回っています。バイヤーがクラウドを好む理由は、事業体や地域をまたいでより容易にスケールできること、そしてベンダー主導の規制アップデートが社内ITの作業負荷を軽減するためです。このモデルは、複数のレポーティング管轄区域に同時に迅速に対応する必要がある企業にとって特に魅力的です。北米と北欧は引き続きクラウド採用の最も強い中心地であり、エンタープライズテクノロジーの環境がよりクラウド指向であり、コンプライアンスワークフローの恩恵が即座に得られるためです。ESRS報告書のデジタルタグ付け要件の提案もクラウド採用を支持しています。クラウドプラットフォームは大規模なエンタープライズの介入なしにタクソノミーを最新の状態に保てるためです。

ハイブリッド展開は、ESGおよびヒューマンキャピタル開示プラットフォーム市場規模において2031年にかけてCAGR 20.14%で拡大する見込みであり、最も成長の速いモデルとなっています。このパターンは、金融サービス、ヘルスケア、政府機関の環境で最も強く見られます。これらのバイヤーはクラウドの柔軟性を求めながらも、機密性の高い労働力やガバナンスデータをより厳格なローカル管理下に置くことを好むためです。ハイブリッドアーキテクチャにより、企業は特定のデータセットをオンプレミスに保持しながら、データ開示、ワークフロー管理、レポーティングにクラウドエンジンを使用できます。欧州データ保護委員会は2026年4月に、GDPRの第42条および第46条に基づく国際的な個人データ移転を支援できるメカニズムとしてEuroprivacy認証を認定しており、これにより国境を越えて従業員データを扱うプラットフォームを支援できる可能性があります。オンプレミス展開は依然として使用されていますが、その役割はデータ主権が重視されるユースケースや、まだ移行を望まない古いEHSおよびガバナンスシステムを持つ組織に限定されつつあります。

エンドユーザー企業規模別:大企業が収益をリードし、中小企業が加速

大企業は2025年のESGおよびヒューマンキャピタル開示プラットフォーム市場シェアの62.39%を占め、義務的レポーティングへの早期の露出と複数システムにわたる統合への資金調達能力を反映しています。これらの組織の多くは既に多数のフレームワークにわたるレポーティングプログラムを管理しているため、複数事業体の連結、権限管理、開示基準にわたる広範なマッピングが必要です。この要件は大規模なバイヤーに適しています。より長い実装サイクルとクロスファンクショナルなガバナンス委員会を支援できるためです。労働力レポーティングとサステナビリティレポーティングを接続する必要性も、このセグメントのリードを強化しています。大企業は開示を独立したレポーティングタスクではなくエンタープライズアーキテクチャの問題として扱う可能性が高いためです。構成、賃金格差、健康・安全、離職率などの自社労働力トピックに関するESRS S1の要件は、これらのバイヤーがヒューマンキャピタルデータを同じレポーティング環境に統合することを促しています。

中小企業は2031年にかけてCAGR 21.08%で拡大する見込みであり、ESGおよびヒューマンキャピタル開示プラットフォーム市場において最も成長の速い企業規模セグメントとなっています。需要はサプライチェーンを通じて引き出されています。大規模なCSRD報告企業が小規模なパートナーにより構造化された環境・労働力デタを要求しているためです。中小企業はまた、測定可能な排出量と開示能力をますます期待するサステナビリティ連動型融資プログラムによっても引き込まれています。2025年5月に開始されたシンガポールのGreen 100プログラムは、サプライチェーンのサステナビリティ開示において大企業1社につき100社の中小企業を動員するよう設計されており、プラットフォーム採用への拡張可能な経路を生み出しています。欧州委員会による中小企業向け任意サステナビリティレポーティングに関するパブリックコンサルテーションも、より比例的な開示アーキテクチャを支持しており、基準が確定すれば採用が改善されるはずです。

機能別:開示自動化が最大の基盤を保持し、シナリオツールが最速で拡大

レポーティングおよび開示自動化は2025年のESGおよびヒューマンキャピタル開示プラットフォーム市場の24.63%を占め、最大の機能層となっています。このリーダーシップは、企業の購買が依然として長期的なアナリティクスニーズよりも直近の提出期限から始まるという事実を反映しています。バイヤーは、ESRS準拠の開示を入力し、完全性をテストし、繰り返しの手動フォーマットなしに機械可読のアウトプットを生成できるシステムを必要としていました。2024年8月に公開されたESRS第1セットのXBRLタクソノミーは、企業がレポーティングワークフローを自動化する実際的な理由を提供しました。デジタルタグ付けには一貫した構造とガバナンスされたソースマッピングが必要なためです。データ収集・集約、および重要性評価・ベンチマーキングは密接に関連する機能であり続けていま。企業は開示自動化が整った後にのみ上流のデータ品質を構築することが多いためです。

シナリオ分析および予測は、ESGおよびヒューマンキャピタル開示プラットフォーム市場規模において2031年にかけてCAGR 22.41%で成長する見込みであり、最も成長の速い機能となっています。取締役会や経営幹部チームは、過去の開示と並んで将来を見据えた気候移行の見通しをますます求めており、需要は提出サポートだけを超えて移行しています。監査・アシュアランス管理も勢いを増しています。企業が高まるアシュアランス期待に応えるために、追跡可能なエビデンス、ワークフロー管理、レビュー履歴を必要としているためです。ステークホルダーエンゲージメントおよびアンケート管理は、企業が広範なティア1およびティア2ネットワークからサプライヤーデータを収集し、プロキシベースの推定への依存を減らそうとするにつれ、ますます重要になっています。長期的には、ESGおよびヒューマンキャピタル開示プラットフォーム産業において最も強力なプラットフォームは、収集、タグ付け、シナリオモデリング、アシュアランスを単一の管理されたデータチェーン内に統合するものになる可能性が高いです。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:BFSIが現在の支出をリードし、ヘルスケアおよびライフサイエンスがより速く拡大

BFSIは2025年のESGおよびヒューマンキャピタル開示プラットフォーム市場シェアの25.87%を占め、最大のエンドユーザー産業となっています。金融機関は二重の圧力に直面しています。自社のサステナビリティおよび労働力データを開示しながら、融資、投資、製品ガバナンスの決定においても同様のデータを使用しなければならないためです。この組み合わせは、管理されたデータ系譜と再現可能なレポーティングアウトプットを持つ統合プラットフォームへの強い根拠を生み出しています。また、銀行、保険会社、資産運用会社がこの分野で最も早期かつ最も積極的なエンタープライズバイヤーであり続けている理由も説明しています。ESGおよびヒューマンキャピタル開示プラットフォーム産業において、BFSIの需要は内部開示を外部の信用、投資、グリーンファイナンスワークフローと接続する必要性によって強化されています。

ヘルスケアおよびライフサイエンスは2031年にかけてCAGR 20.36%で拡大する見込みであり、ESGおよびヒューマンキャピタル開示プラットフォーム市場において最も成長の速いエンドユーザー産業となっています。成長は、大規模な病院グループや製薬会社の開示範囲の拡大、および環境・労働力レポーティングの両方を一つのシステム内で処理するセクターの必要性によって支えられています。サプライチェーンの排出量と購入品のレポーティングは製薬業務において引き続き重要であり、ESRS S1は安全性、離職率、賃金指標などの労働力指標をレポーティングアジェンダの中心に置き続けています。情報技術・テレコム、小売・Eコマース、産業製造も引き続き重要な貢献者であり、産業製造は特にサプライヤーおよびバリューチェーンの開示要件に大きく晒されています。政府および公共部門は依然として採用曲線の早期段階にありますが、より多くの管轄区域がグローバルサステナビリティフレームワークに沿った開示プログラムを正式化するにつれ、その役割は増大するはずです。

地域分析

欧州は2025年のESGおよびヒューマンキャピタル開示プラットフォーム市場シェアの38.92%を占め、リーディングポジションを維持しました。この地域のリードは、CSRDの段階的な展開と、ESRSレポーティング構造の下でサステナビリティ報告書のデジタルタグ付けをサポートする必要性の高まりから生まれました。ドイツ、英国、フランス、オランダは、最も早い報告期限に直面する多くの大規模事業体を擁していたため、企業採用の中核的な中心地であり続けました。2026年に発効したEUサステナビリティパッケージは、主要な閾値を従業員1,000人超かつ売上高4億5,000万ユーロ(4億8,600万米ドル)超の企業に引き上げ、対象企業数を絞り込みましたが、より強力な予算とガバナンス能力を持つ大企業への支出を集中させました。イタリアとスペインは重要なフォローオン市場であり続け、ロシアはEU準拠の開示アーキテクチャからより小規模で孤立した状態にとどまりました。

北米はESGおよびヒューマンキャピタル開示プラットフォーム市場への主要な貢献者であり続け、米国とカナダはともにより強力なサステナビリティレポーティング要件に向けて動いています。カリフォルニア州は、州内で事業を行う大規模な米国企業に2026年8月10日までにスコープ1およびスコープ2の開示を準備することを義務付けることで、強力な近い将来の実施トリガーを生み出しました。カナダもISSB準拠のレポーティング開発を進めており、メキシコは採用の早期段階にあり、米国および欧州の顧客からの輸出チェーンのレポーティング期待によりより大きな影響を受けています。南米では、ブラジルとアルゼンチンが地域の採用をリードし、南米の残りの地域は早期段階にとどまっています。

アジア太平洋は、ESGおよびヒューマンキャピタル開示プラットフォーム市場規模において2031年にかけてCAGR 23.18%で拡大する見込みであり、最も成長の速い地域市場となっています。日本はサステナビリティ開示が有価証券報告書の構造に組み込まれ、ベンダーの投資がそれに続いているため、主要なドライバーとなっています。これはWorkivaが2025年11月にそのサステナビリティエクスプローラーにオーストラリアサステナビリティレポーティング基準のサポートを追加したことにも示されています。中国は国際投資家と輸出市場のバイヤーからより強い需要を見せており、インドと韓国は採用の初期から中期段階にあり、シンガポールはGreen 100などのプログラムを使用して開示ワークフローへの中小企業の参加を拡大しています。中東では、サウジアラビアとアラブ首長国連邦が地域の他の国よりも速く動いており、アフリカでは南アフリカがリードし、ナイジェリアが台頭しており、大陸の残りの地域は初期段階にとどまっています。

競合環境

ESGおよびヒューマンキャピタル開示プラットフォーム市場は中程度に断片化した状態を維持しており、単一のプロバイダーがすべての主要なソフトウェアカテゴリーや地域を支配しているわけではありません。競争は、ガバナンスおよびリスクの既存プレイヤー、専門的なESGソフトウェアスペシャリスト、ERP隣接型の提供から生まれており、それぞれがコンプライアンスの深さと統合に異なるアプローチをとっています。Diligentは2026年1月に3rdRiskの買収を通じてポジションを拡大し、ベンダーエコシステムの監視とサプライチェーンリスクの可視性に結びついたAIネイティブのサードパーティリスク管理能力を追加しました。Novisto は2026年3月にMinimumを買収してプラットフォームを深化させ、より広範なエンタープライズESG環境にカーボン管理能力をもたらし、英国と欧州でのフットプリントを強化しました。WorkivaとEcoVadisは代わりにパートナーシップルートを追求し、サプライヤーが報告した排出量情報をスコープ3開示のユースケースをサポートする、より広範な監査対応レポーティング環境に連携させています。

ESGおよびヒューマンキャピタル開示プラットフォーム市場のオープンな機会の相当なシェアは、依然としてアジア太平洋と南米の中堅企業にあり、価格設定、言語サポート、規制ローカライゼーションの面でサービスが不足しています。ヒューマンキャピタル開示にも別のギャップが残っています。多くのツールが依然としてHRIS連動の労働力情報よりも環境データをより深く扱っているためです。AIを活用したアシュアランス自動化も、企業がレポーティング変更のたびにカスタムプロジェクト作業なしに迅速なレビューサイクルを求めるようになるにつれ、目に見える競争の場となっています。Persefoniの2026年5月のアナリティクスエージェントのローンチは、平易な言語による排出量分析、ベンチマーキング、監査可能な探索をワークフローに取り込むことで、その製品の方向性を反映しています。

Sphera、Cority、Intelex、VelocityEHSなどのEHSに特化したベンダーは、より深い運用システムとの連携から引き続き恩恵を受けており、これはバイヤーがソースレベルの環境データ統合を優先する場合に重要です。同時に、企業は重い手動管理層を作ることなくERP、HRIS、財務、サプライヤーデータを接続できるベンダーを好むようになっています。国境を越えたデータ規則は第二の意思決定要因となっています。従業員データを扱うプラットフォームは、より強力な移転メカニズム、より強力なプライバシー管理、より大きなアーキテクチャの柔軟性を必要とするためです。これらの条件はESGおよびヒューマンキャピタル開示プラットフォーム市場での統合を活発に保っていますが、単一のベンダーがカテゴリー全体にわたって支配的な管理を確立することも妨げています。

ESGおよびヒューマンキャピタル開示プラットフォーム産業リーダー

Workiva Inc.

Diligent Corporation

Sphera Solutions, Inc.

Cority Software Inc.

Intelex Technologies ULC

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年5月:NovistoCはCSRDおよびカリフォルニア州規則に沿ったサステナビリティプラットフォーム採用を拡大するため、La Caisseから戦略的投資を受けました。

- 2026年4月:SweepとCFGIは、監査対応の開示に向けてサステナビリティデータ管理とコンプライアンス専門知識を組み合わせるためにパートナーシップを締結しました。

- 2026年3月:NovistoCはMinimumを買収し、カーボン管理能力を追加して英国・欧州への展開を拡大しました。

- 2026年3月:WorkivaはESRS 2.0に準拠した更新版CSRDダブルマテリアリティテンプレートをリリースしました。

グローバルESGおよびヒューマンキャピタル開示プラットフォーム市場レポートの範囲

ESGおよびヒューマンキャピタル開示プラットフォーム市場は、組織が環境・社会・ガバナンス(ESG)データおよび労働力関連データを収集、管理、分析、開示できるようにするテクノロジーソリューションとサービスで構成されています。これらのプラットフォームは、レポーティング自動化、コンプライアンス管理、重要性評価、シナリオ予測、監査・アシュアランス、ステークホルダーエンゲージメントなどの機能をサポートします。クラウド、オンプレミス、ハイブリッドモデルを通じて提供され、BFSI、ヘルスケア、ITおよびテレコム、小売、製造、政府などの産業にわたる大企業と中小企業の両方にサービスを提供します。この市場の中核的な目的は、透明性を高め、規制コンプライアンスを確保し、リスク管理を改善し、サステナビリティ戦略とヒューマンキャピタル管理の実践を強化するデータ駆動型のインサイトを提供することです。

ESGおよびヒューマンキャピタル開示プラットフォーム市場レポートは、提供形態(プラットフォームソフトウェア、〔ESGデータ管理プラットフォーム、ヒューマンキャピタル開示および労働力アナリティクスプラットフォーム、レポーティングおよび規制開示プラットフォーム、ESGパフォーマンス管理およびアナリティクスプラットフォーム、リスク・監査・アシュアランスプラットフォーム〕およびサービス)、展開モデル(クラウド、オンプレミス、ハイブリッド)、企業規模(大企業、中小企業)、機能(レポーティングおよび開示自動化、データ収集・集約、重要性評価・ベンチマーキング、シナリオ分析・予測、監査・アシュアランス管理、ステークホルダーエンゲージメントおよびアンケート管理)、エンドユーザー産業(BFSI、ヘルスケアおよびライフサイエンス、情報技術・テレコム、小売・Eコマース、産業製造、政府および公共部門、その他のエンドユーザー産業)、地域(北米、南米、欧州、アジア太平洋、中東、アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| プラットフォームソフトウェア | ESGデータ管理プラットフォーム |

| ヒューマンキャピタル開示および労働力アナリティクスプラットフォーム | |

| レポーティングおよび規制開示プラットフォーム | |

| ESGパフォーマンス管理およびアナリティクスプラットフォーム | |

| リスク・監査・アシュアランスプラットフォーム | |

| サービス |

| クラウド |

| オンプレミス |

| ハイブリッド |

| 大企業 |

| 中小企業 |

| レポーティングおよび開示自動化 |

| データ収集・集約 |

| 重要性評価・ベンチマーキング |

| シナリオ分析・予測 |

| 監査・アシュアランス管理 |

| ステークホルダーエンゲージメントおよびアンケート管理 |

| BFSI |

| ヘルスケアおよびライフサイエンス |

| 情報技術・テレコム |

| 小売・Eコマース |

| 産業製造 |

| 政府および公共部門 |

| その他のエンドユーザー産業 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| オランダ | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリアおよびニュージーランド | |

| アジア太平洋その他 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| アフリカその他 |

| 提供形態別 | プラットフォームソフトウェア | ESGデータ管理プラットフォーム |

| ヒューマンキャピタル開示および労働力アナリティクスプラットフォーム | ||

| レポーティングおよび規制開示プラットフォーム | ||

| ESGパフォーマンス管理およびアナリティクスプラットフォーム | ||

| リスク・監査・アシュアランスプラットフォーム | ||

| サービス | ||

| 展開モデル別 | クラウド | |

| オンプレミス | ||

| ハイブリッド | ||

| エンドユーザー企業規模別 | 大企業 | |

| 中小企業 | ||

| 機能別 | レポーティングおよび開示自動化 | |

| データ収集・集約 | ||

| 重要性評価・ベンチマーキング | ||

| シナリオ分析・予測 | ||

| 監査・アシュアランス管理 | ||

| ステークホルダーエンゲージメントおよびアンケート管理 | ||

| エンドユーザー産業別 | BFSI | |

| ヘルスケアおよびライフサイエンス | ||

| 情報技術・テレコム | ||

| 小売・Eコマース | ||

| 産業製造 | ||

| 政府および公共部門 | ||

| その他のエンドユーザー産業 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| オランダ | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| アジア太平洋その他 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| アフリカその他 | ||

レポートで回答される主要な質問

ESGおよびヒューマンキャピタル開示プラットフォーム市場の規模はどのくらいですか?

ESGおよびヒューマンキャピタル開示プラットフォーム市場は2025年に81.4 ビリオン 米ドルで、2026年には95.7 ビリオン 米ドルと評価されています。2026年から2031年にかけてCAGR 18.91%で成長し、2031年までに227.5 ビリオン 米ドルに達すると予測されています。

現在、ESGおよびヒューマンキャピタル開示プラットフォームへの支出をリードしてる地域はどこですか?

欧州は2025年の収益の38.92%を占めてリードしており、CSRDの段階的な展開と強固なエンタープライズガバナンスインフラによって支えられています。

2031年にかけて最も速く成長している地域はどこですか?

アジア太平洋は、主要な地域経済全体で義務的なサステナビリティレポーティングが拡大するにつれ、2026年から2031年にかけてCAGR 23.18%で最も速い成長を示すと予想されています。

この分野でリーディングな提供形態カテゴリーは何ですか?

プラットフォームソフトウェアは2025年に74.16%のシェアで最大の提供形態セグメントであり、ガバナンス型開示、データ管理、アシュアランスワークフローへの幅広い需要を反映しています。

このカテゴリーでサービスがこれほど急速に成長している理由は何ですか?

サービスはCAGR 19.72%で成長すると予測されています。これは、初めての義務的レポーティング期限が到来するにつれ、企業が実装、アドバイザリー、XBRLサポート、マネージドコンプライアンス支援を必要としているためです。

需要を最も形成しているバイヤーグループはどれですか?

大企業は2025年の収益の62.39%を生み出しました。義務的レポーティングへの早期の露出があったためです。一方、中小企業はサプライチェーンの要求と融資連動の開示ニーズにより、CAGR 21.08%でより速く成長しています。

最終更新日: