自発的炭素市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 2.83 十億米ドル |

| 市場規模 (2031) | 7.06 十億米ドル |

| 成長率 (2026 - 2031) | 20.06% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

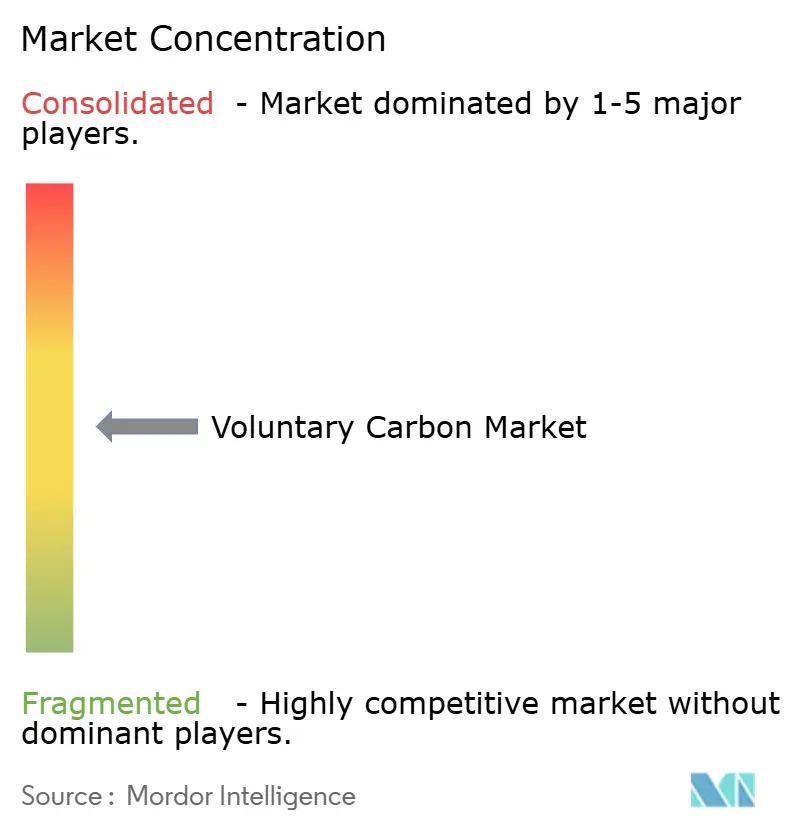

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自発的炭素市場分析

自発的炭素市場は2025年に23億6,000万米ドルと評価され、2026年の28億3,000万米ドルから2031年には70億6,000万米ドルへと、予測期間2026年~2031年において年平均成長率20.06%で成長すると推定されます。自発的炭素市場は、企業の気候変動対策支出が年次オフセット購入からネットゼロ目標に連動した長期調達計画へと移行するにつれ、より正式な段階へと移行しています。買い手がクレジットの品質、耐久性、および公的主張における法的防御性をより重視するようになるにつれ、需要はより選別的になっています。これにより、特に供給が限られている分野において、旧来の回避クレジットとプレミアム除去クレジットの間の商業的格差が拡大しています。自発的炭素市場はまた、バリューチェーン全体で依然として不均一であり、断片化したプロジェクト開発と仲介が、より集中した登録機関・取引所インフラと並存しています。短期的な成長は、ヘッドライン需要よりも、検証済みの高品質な供給が既存の契約を満たすのに十分な速さでスケールアップできるかどうかに依然として依存しています。

主要レポートのポイント

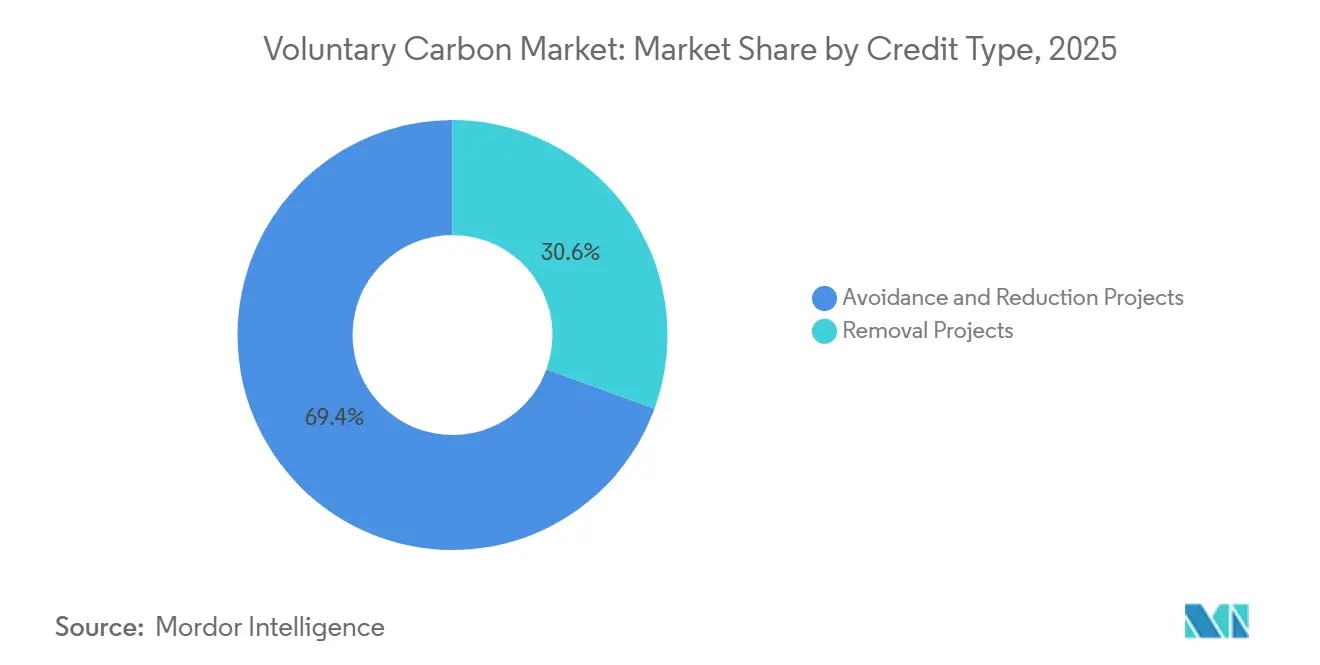

- クレジットタイプ別では、回避・削減プロジェクトが2025年の自発的炭素市場において69.43%のシェアを占め、除去プロジェクトは2031年にかけて年平均成長率23.71%で拡大すると予測されます。

- プロジェクトカテゴリー別では、再生可能エネルギープロジェクトが2025年に39.72%のシェアを占め、廃棄物管理・メタン回避プロジェクトは2031年にかけて年平均成長率21.83%で成長すると予測されます。

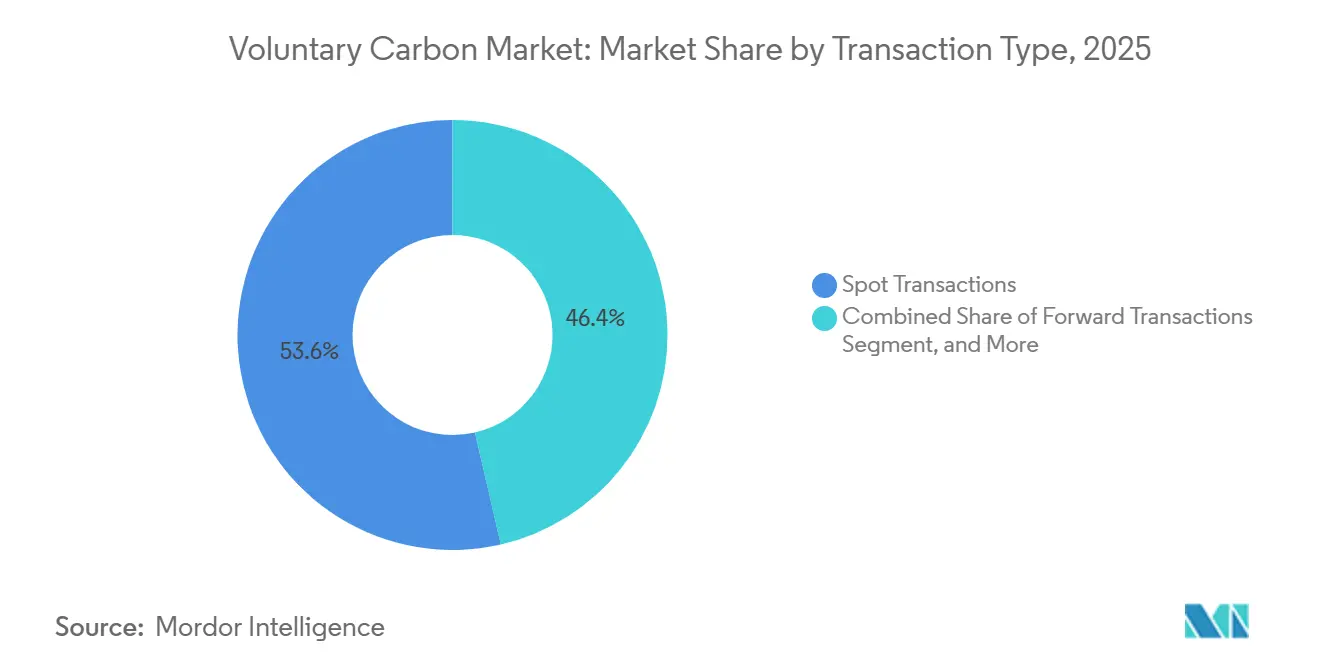

- 取引タイプ別では、スポット取引が2026年に53.61%のシェアを占め、先物取引は2031年にかけて年平均成長率24.76%で成長すると予測されます。

- エンドユーザー別では、エネルギー・公益事業が2025年に32.14%のシェアを占め、消費財・小売は2031年にかけて年平均成長率25.48%で拡大すると予測されます。

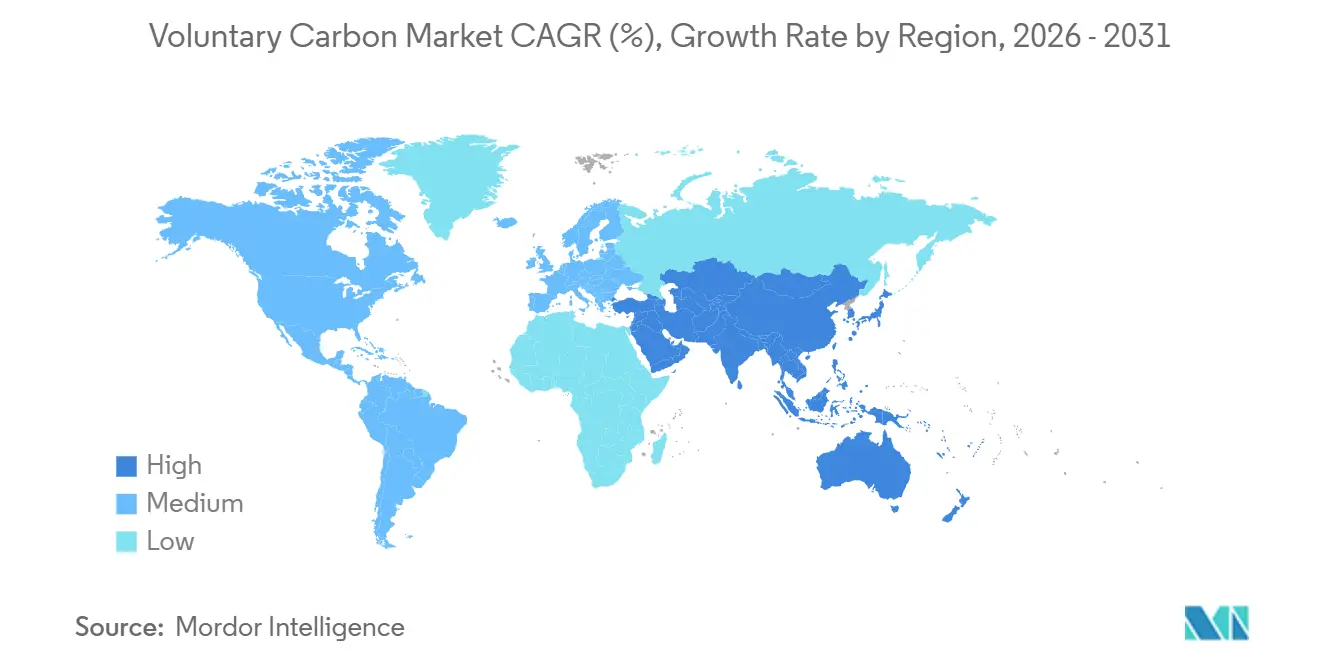

- 地域別では、北米が2025年の自発的炭素市場シェアの37.61%を占め、アジア太平洋地域は2031年にかけて年平均成長率22.19%で成長すると予測されます。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の自発的炭素市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 企業のネットゼロコミットメントとスコープ3目標 | +7.0% | 北米とEUに集中した世界規模 | 中期(2〜4年) |

| 高品質クレジットへのシフトと買い手の精査 | +3.5% | 世界規模、北米とEUでの早期採用 | 短期(2年以内) |

| 脱炭素化困難セクター向けの耐久性ある炭素除去への需要 | +3.0% | 北米、EU、アジア太平洋地域で新興 | 長期(4年以上) |

| デジタルMRV、登録機関の相互運用性、トレーサビリティツールの拡大 | +2.5% | 世界規模、新興市場が追随 | 中期(2〜4年) |

| 先渡引受・クレジット在庫向けの仕組み化されたファイナンス | +2.0% | 北米とEU | 中期(2〜4年) |

| 高品質炭素ユニットの国境を越えた認識の新興 | +1.5% | アジア太平洋地域が中核、中東・アフリカへの波及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

企業のネットゼロコミットメントとスコープ3目標

2025年時点でSBTi承認目標を持つ企業は12,000社を超えており、これにより自発的炭素市場は、裁量的支出ではなく正式な脱炭素化計画に紐づいた広範かつ持続的な需要基盤を有している。2030年のマイルストーンが近づくにつれ、これらのコミットメントは炭素クレジットの調達をサプライチェーン、製品クレーム、投資家コミュニケーションに関わる業務上の意思決定へと押し上げている。[1]Science Based Targets initiative、「SBTi進捗レポート2025」、Science Based Targets initiative、sciencebasedtargets.org スコープ3排出量に対するプレッシャーはより大きく、開示への期待が直接操業の範囲を超えて広がり、購買者は上流・下流の活動全体にわたる残余排出量に目を向けることを余儀なくされている。これが、年次報告サイクルのみに紐づいた一度限りの廃棄ではなく、複数年にわたる購買構造への関心が市場で高まっている理由である。また、購買者が信頼できる将来供給へのアクセスを、短期的なサステナビリティ費用ではなく戦略的課題として捉えるようになっていることの説明にもなっている。

高品質クレジットへのシフトと買い手の精査

自発的炭素市場は、公的クレームを支持できるプレミアム層のクレジットと、追加性および永続性に対する精査が高まる低価格層のクレジットとに分化しつつある。VCMIは2026年1月より気候クレームにCCP承認またはArticle 6.4クレジットを要求し、機関投資家向けの実質的な調達基準を引き上げた。ICVCMは2026年4月までに9つの炭素クレジットプログラムを承認し、約1億700万のCCP適格クレジットをカバーしており、より厳格な完全性スクリーニングを満たすクレジットの対象プールが拡大している。ICVCMはまた、CCPラベル付きクレジットが平均約25%のプレミアムを獲得していると報告しており、品質が価格形成に対してより可視的な形で影響を与えていることを示している。[2]自発的炭素市場のための誠実性評議会、「誠実性評議会が新たな審査決定のバッチを発表」、自発的炭素市場のための誠実性評議会、icvcm.org このトレンドは、従来の回避系開発者へのプレッシャーを高める一方で、監査可能かつ耐久性の高いポートフォリオを持つサプライヤーの地位を強化している。

脱炭素化困難セクター向けの耐久性ある炭素除去への需要

自発的炭素市場では、航空、鉄鋼、セメント、海運などのセクターが直接的な脱炭素化に依然として限界を抱えているため、耐久性のある除去に対する長期的な需要が強まっている。SWISSはNeustarkと鉱物化による恒久的なCO₂貯留に関する複数年契約を締結し、航空分野の購買者が従来のオフセットのみに依存するのではなく、恒久的な除去の契約を開始していることを示した。Carbon Directは2026年初頭に、審査したCDRプロジェクトの10%未満しか高品質の基準を満たしていないと述べており、需要が検証済み供給を上回るペースで増加していることを意味する。同レポートでは、9,000万トンを超える将来のCDR需要がすでに契約済みであること指摘されており、プロジェクトの実行が遅れた場合、2028年以降に明確な供給ギャップが生じることが示されている。この需給不均衡は、信頼できる納期、資金調達の準備状況、および耐久性のある貯留成果を実証できるサプライヤーに有利に働く。

デジタルMRV、登録機関の相互運用性、トレーサビリティツールの拡大

自発的炭素市場は、デジタルによる測定・報告・検証(MRV)への投資を強化しており、スケーラブルなクラウドベースのプラットフォームによる迅速な発行とより明確な監査証跡を可能にするコンテナ化ソフトウェアの進歩がこれを支えている。世界銀行は2025年後半に調和されたデータシステムを求め、管轄区域やレジストリ環境を超えた透明なトラッキングを支援できる相互運用性に焦点を当てた。IOP Scienceを通じて発表された研究も、デジタルMRVを検証の摩擦を低減し、産業用回収・除去クレジットをよりスケーラブルにする手段として指摘した。市場が依然として多くの基準やデータ構造にまたがって運営されているため、デューデリジェンスとクロスプラットフォーム検証の改善においてアイデンティティ解決ソフトウェアの重要性が高まっていることから、これは重要な意味を持つ。長期的には、トレーサビリティ、文書化、およびよりクリーンなデータフローを組み合わせたプラットフォームが、機関投資家向けの取引負担を軽減する可能性が高い。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| クレジット品質、追加性、永続性に関する論争 | -4.5% | 世界規模 | 短期(2年以内) |

| 断片化した基準、登録機関規則、法的認識 | -2.5% | 世界規模、アジア太平洋地域と南米で最も深刻 | 中期(2〜4年) |

| 回避クレジット市場における価格変動と先行き不透明性 | -1.5% | 世界規模、回避クレジット市場で最も深刻 | 中期(2〜4年) |

| 長期引受契約における取引相手方リスクと納品リスク | -1.0% | 世界規模、新興市場でのエクスポージャーが高い | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

クレジット品質、追加性、永続性に関する論争

自発的炭素市場は、学術的・規制的な精査が購買者の行動や調達ルールに直接影響を与えるようになったため、引き続き信頼性の問題に直面している。2026年のNature Communications誌の研究は、森林炭素クレジットにおける系統的な過剰クレジットリスクを強調し、ベースラインの水増しが発行ユニットの実際の気候効果をいかに弱めるかを示した。Nature Climate Change誌も2026年1月に、UNFCCCの炭素取引設計における未解決の欠陥が、独した分析が大規模な過剰クレジットリスクを指摘するケースを含め、気候行動を損なう可能性があると警告した。VCMIのルールの下、公的な気候クレームを行う企業は、廃棄されたクレジットが後に完全性テストに不合格となった場合、より大きな法的・評判上のリスクにさらされる。このリスクは、弱い回避系需要を抑制する一方で、より強固な永続性バッファーとより透明な検証を持つクレジットへの購買者の選好をシフトさせている。

断片化した基準、登録機関規則、法的認識

自発的炭素市場は、主要な管轄区域にわたるオフセット適格性、所有権の取り扱い、およびレジストリの相互運用性に関する共通のルールセットを依然として欠いている。ブルッキングス研究所は、独立したレジストリシステムを構造的な弱点として特定した。なぜなら、あるシステムで作成されたクレジットが別のシステムで常に効率的に確認または認識されるとは限らないからである。UNFCCCの文書も、Article 6.4メカニズムが所有権に関する完全な国際的法的枠組みなしに運営されており、管理および移転のアーキテクチャを複雑にしていることを示している。ICVCMは、炭素クレジットをより明確なインフラおよび報告基準を持つ金融資産として扱いたい機関にとって、一貫した法的・会計的取り扱いの欠如が障壁となっていると指摘した。この断片化は、現在の需要が本来支持するであろう水準よりも高い取引コストと遅い資本形成をもたらしている。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

クレジットタイプ別:除去が勢いを増す一方、回避が現在の規模を支える

回避・削減プロジェクトは2025年の自発的炭素市場シェアの69.43%を占めており、現在の取引量が依然として再生可能エネルギー、林業、廃棄物、および産業効率クレジットにいかに強く依存しているかを示している。自発的炭素市場がこの広範な供給基盤に依存し続けているのは、これらのクレジットがより入手しやすく、調達が容易で、即時の廃棄ニーズを持つ購買者にとってより馴染み深いからである。それでも、より強固な完全性スクリーニングが公的クレームを支持できる従来のクレジットのプールを狭めるにつれ、価格環境は変化しつつある。[3]自発的炭素市場誠実性イニシアティブ、「炭素誠実性クレーム、クレーム実践規範」、自発的炭素市場誠実性イニシアティブ、vcmintegrity.org これにより、回避系サプライヤーは品質レビュー、方法論の変更、およびマージン圧力にさらされやすくなっている。

除去プロジェクトは2026年から2031年にかけて23.71%のCAGRで成長すると予測されており、自発的炭素産業において最も差別化された拡大トラックとなっている。購買者がこの方向に動いているのは、直接的な削減では十分に速く削減できない残余排出量に対して、耐久性のある除去がより重要になってきているからである。Carbon Directは、現在のCDR市場が800万トンであると述べており、長期的な脱炭素化経路に必要な規模をはるかに下回っている。2026年第1四半期には、廃棄されたCDRクレジットの95%が自然ベースのソリューションから生じており、高耐久性の工学的アプローチは供給のわずか5%を占めるに過ぎず、検証済みの耐久性ある供給がいかに制約されているかを浮き彫りにしてる。したがって、自発的炭素市場は除去に向けてシフトしているが、スケールアップが需要形成よりも主要な制約となっている。

プロジェクトカテゴリー別:再生可能エネルギーがリードし、メタン関連プロジェクトが加速

再生可能エネルギープロジェクトは2025年の自発的炭素市場規模の39.72%を占め、大量のクレジット量と広範な登録機関への親しみやすさから、主要なプロジェクトカテゴリーとしての地位を維持しました。これらのプロジェクトは、特に発行コストが低く、買い手が継続的な廃棄プログラムのためにアクセスしやすい供給を必要とする場合に、自発的炭素市場の現在の流動性を引き続き支えています。太陽光・風力プロジェクトが補助金なしですでに商業的に実行可能な市場では追加性の議論が弱まるため、中期的な地位はより不安定です。これにより、プロジェクト選択は、より明確な気候影響とより強力な検証ロジックを示せるカテゴリーへと再形成され始めています。

廃棄物管理・メタン回避プロジェクトは2026年から2031年にかけて年平均成長率21.83%で成長すると予測されており、自発的炭素市場において最も急成長しているプロジェクトカテゴリーとなっています。メタン破壊がより即時の気候効果をもたらし、一部の旧来のプロジェクトタイプよりも買い手が影響の観点から説明しやすいため、その力は高まっています。埋立地メタンクレジットは2026年第1四半期に総廃棄量の10%という過去最高の廃棄シェアに達し、このカテゴリーに対する買い手の牽引力が強まっていることを示しています。農業とブルーカーボンはより小さなカテゴリーにとどまりましたが、再生農業クレジットは2026年第1四半期に年換算500万クレジットを超え、海洋・マングローブ炭素クレジットは530万に達しました。CORSIA適格クレジットも2026年第1四半期の新規発行の約50%を占め、航空リンクの品質フィルターがプロジェクトカテゴリーの需要により広く影響を与えていることを示唆しています。

取引タイプ別:スポット流動性が重要性を維持しながら先物契約が拡大

スポット取引は2026年に53.61%のシェアを占めており、自発的炭素市場は依然として即時の廃棄と年次サステナビリティ報告のためにスポットチャネルに依存していた。このフォーマットは、短期的な柔軟性を必要とし、納期の数年前に資本をコミットしたくない購買者にとって引き続き有用である。それでも、より多くの購買者がクレジットの発行や廃棄よりもずっと前に将来の供給を確保するようになるにつれ、市場構造は変化しつつある。このトレンドは、高品質な供給が限られており、購買者が将来の入手困難を予測しているセグメントで特に顕著である。

先物取引の自発的炭素市場規模は2031年まで24.76%のCAGRで拡大すると予測されており、希少な高完全性供給に対する早期契約への移行を反映してい。多くの新規除去プロジェクトが建設資本を調達する前に署名済みの購買者を必要とするため、長期オフテイク契約も資金調達ツールとなりつつある。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:エネルギー・公益事業が現在の需要をリードし、消費財・小売が最速成長

エネルギー・公益事業は2025年に32.14%のシェアを占め、自発的炭素市場において最大のエンドユーザーセグメントとなりました。このセグメントがリードするのは、公益事業者、発電事業者、および関連事業者が炭素価格設定、投資家の精査、および業務変更のみでは迅速に除去できない残余排出量から直接的なプレッシャーに直面しているためです。製造・産業買い手も、鉄鋼、セメント、化学品などのセクターにおけるプロセス排出量が短期的に完全に削減することが困難なため、引き続き重要です。金融サービスおよびテクノロジー買い手は異なる角度から需要を加え、大企業が正式な気候コミットメントと公的開示プログラムを支援するためにより高品質のクレジットを使用しています。

消費財・小売は2026年から2031年にかけて年平均成長率25.48%で成長すると予測されており、自発的炭素市場において他のすべてのエンドユーザーグループを上回っています。製品レベルのカーボンニュートラル主張は、エンドコンシューマーが企業間取引の場よりも直接的に確認、比較、異議申し立てができるため、このセグメントではより重要です。VCMIの段階的主張フレームワークも、企業が残余排出量のオフセットに結びついた公的声明を行いたい場合に、より強力なクレジット選択の必要性を高めています。小売ブランドはまたグリーンウォッシング紛争へのエクスポージャーが高く、調達決定において品質プレミアムを正当化しやすくしています。輸送・物流は、航空・海運参加者がコンプライアンスに隣接した購買ニーズに近づくにつれ、構造的に成長しているもう一つの買い手グループです。

地域分析

北米は2025年に37.61%の市場シェアを維持し、現在の取引環境において最も深く流動性の高い自発的炭素市場であり続けた。北米のプロジェクト開発者は世界の投資適格BBB+発行の57%を供給しており、需要だけでなく高格付けクレジット生成における同地域の強みを示している。米国は主要な需要エンジンであり続けており、同国の企業購買者はネットゼロコミットメントを伝達するためにAI活用マーケティングプラットフォームをサステナビリティイニシアティブと組み合わせて活用しながら、除去オフテイク、ストラクチャードファイナンス、および大規模廃棄プログラムにわたって積極的に活動している。CO280とJPMorganChaseは2025年5月に、パルプ・製紙経路からの工学的除去のより具体的なベンチマーク確立貢献した、1トン当たり200米ドル未満での13年間にわたる45万メトリックトンのCDRオフテイクに合意した。カナダもまた、アルバータ州の貯留基盤と新たな直接空気回収の協力取り組みに支えられ、工学的除去の生産拠点として注目を集めている。[4]TKMSグループ、「TKMS、Heirloom Carbon Technologiesおよびthyssenkrupp CalvionがカナダにおけるDACの商業化を検討」、TKMSグループ、tkmsgroup.com

欧州は2026年に品質重視の需要の大きなシェアを占め、EUおよびEEAの購買者が高格付け廃棄の51%を保有した。これは、欧州の自発的炭素市場が純粋な取引量よりも、クレーム、格付け、および開示リスクのより強固なスクリーニングによって形成されていることを示している。同地域はまた、Metsäグループがフィンランドのラウマに商業用木材ベースの炭素回収プラントの計画作業を進めていることに示されるように工学的除去における供給側の深みを構築しつつある。この動向は、欧州が地域の需要選好をより信頼性の高い国内除去パイプラインと整合させ始めていることを示唆している。

アジア太平洋地域は2031年まで22.19%のCAGRで成長すると予測されており、自発的炭素市場において最も速い地域拡大率を示している。同地域は、需要の高まりの中心地とプロジェクト創出の機会を組み合わせ、高完全性ユニットの将来的な国境を越えた認識においてより大きな役割を果たすようになっているため、ますます重要性を増している。南米は供給側において、特にREDD+およびARR経路において引き続き不可欠であり、Sylveraは南米のREDD+廃棄がすでに新規供給発行を上回るペースで進んでいると指摘した。中東・アフリカも重要な供給地域であり続けており、アフリカはより高格付けのクックストーブおよび廃棄物クレジットに貢献する一方、湾岸諸国の購買者は主権的な気候コミットメントおよび二国間炭素取り決めを通じてより積極的になっている。

競合環境

自発的炭素市場は登録機関と取引所インフラにおいて中程度に集中していますが、プロジェクト開発、仲介、買い手調達にわたって断片化したままです。XpansivのCBLプラットフォームは取引所取引スポット自発的クレジット量の90%以上を処理し、17以上の環境登録機関を接続しており、価格発見と決済フローにおいて主要なインフラの役割を担っています。登録機関層では、最大のプログラムが依然として検証済み発行の大部分を管理していますが、ICVCMが2026年4月までに9つのプログラムを承認したことで、より高い完全性需要に対応できるプロバイダーのセットが拡大しました。これにより、自発的炭素市場は取引インフラが基礎となるプロジェクト供給基盤よりも集中した混合構造を持つことになります。また、規模の優位性がインフラで最も強く、競争が発掘とポートフォリオキュレーションで激しいままであることを意味します。

自発的炭素市場における明確な競争パターンは、特に品質と買い手アクセスをより管理したい企業にとって、プロジェクト調達から納品までの垂直統合です。もう一つのパターンは、デジタルネイティブな登録機関、格付け、炭素データを中心とした専門化であり、プロバイダーはより速い検証サイクルとより明確なデューデリジェンスサポートを通じて差別化しています。[5]IOP Science、「デジタルMRVは炭素市場における産業CO2回収・除去を解放できるか」、Environmental Research Letters、iopscience.iop.org 第三のパターンは機関投資家向け引受管理の台頭であり、企業はクレジットを販売するだけでなく、大企業買い手との長期的な供給関係を構築するために競争ています。Rubicon CarbonとMicrosoftが2025年5月に締結した1,800万トンの高品質炭素除去クレジットに関するフレームワーク合意は、炭素管理企業が非常に大規模な戦略的買い手関係に対して直接競争できることを示しました。自発的炭素市場において、それは競争をブローカレッジを超えて資本アクセス、契約設計、長期ポートフォリオ管理へと押し上げています。

自発的炭素産業リーダー

Verra

Gold Standard Foundation

Climate Action Reserve

South Pole

Climate Impact Partners

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年6月:TKMS、Heirloom Carbon Technologies、thyssenkrupp Calvionは、カナダのアルバータ州における大規模な直接空気回収に関する協力のため2件の覚書を締結し、同州の地質貯留インフラを活用してカナダを工学的除去クレジットの世界的に競争力のある輸出国として位置づけました。

- 2026年4月:ICVCMは評価状況を更新し、約1億700万のCCP承認クレジットをカバーする9つの承認済みCCP適格炭素クレジットプログラムとし、最新の追加にはART TREES、Equitable Earth、Isometric、Puro.Earthが含まれ、CORSIAフェーズ1に先立って対象となる高品質クレジットプールを大幅に拡大しました。

- 2026年3月:Inherit Carbon Solutionsは、HoopCO2およびNorthern Lights JVと協力して、ノルウェーにおけるバイオガスからの世界初の炭素除去プロジェクトを立ち上げ、スレムスタッドの施設から海底下の永続的な地質貯留へと生物起源CO₂を輸送し、クレジットはPuro.earthレジストリを通じて認証されました。

- 2025年5月:Rubicon CarbonとMicrosoftは、ARRプロジェクトパイプラインを支援する15年から20年の引受として構成された1,800万トンの高品質炭素除去クレジットに関するフレームワーク合意を締結し、世界最大規模の単一買い手による除去コミットメントの一つとなりました。

世界の自発的炭素市場レポートの調査範囲

自発的炭素とは、政府規制のコンプライアンスプログラム外で売買される炭素クレジットまたはオフセットを指します。企業、組織、個人は通常、カーボンフットプリントを削減したり、ネットゼロ目標を達成したりするためにこれらのクレジットを購入します。これらのクレジットは、再生可能エネルギー、林業、土地利用、農業、または炭素除去プロジェクトなどのイニシアティブを通じて作成されます。買い手は気候変動緩和の取り組みに貢献しながら、温室効果ガス排出量を自発的にオフセットすることができます。

自発的炭素市場レポートは、クレジットタイプ(回避・削減プロジェクト、除去プロジェクト)、プロジェクトカテゴリー(再生可能エネルギープロジェクト、林業・土地利用プロジェクト、廃棄物管理・メタン回避プロジェクト、農業プロジェクト、ブルーカーボンプロジェクト、その他のプロジェクトカテゴリー)、取引タイプ(スポット取引、先物取引、長期引受取引)、エンドユーザー産業(エネルギー・公益事業、製造・産業、消費財・小売、輸送・物流、金融サービス、テクノロジー・通信、政府機関、非政府組織、個人、その他のエンドユーザー産業)、地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| 回避・削減プロジェクト |

| 除去プロジェクト |

| 再生可能エネルギープロジェクト |

| 林業・土地利用プロジェクト |

| 廃棄物管理・メタン回避プロジェクト |

| 農業プロジェクト |

| ブルーカーボンプロジェクト |

| その他のプロジェクトカテゴリー |

| スポット取引 |

| 先物取引 |

| 長期引受契約 |

| エネルギー・公益事業 |

| 製造・産業 |

| 消費財・小売 |

| 輸送・物流 |

| 金融サービス |

| テクノロジー・通信 |

| 政府機関 |

| 非政府組織 |

| 個人 |

| その他のエンドユーザー産業 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| チリ | |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| シンガポール | |

| アジア太平洋その他 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トル | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| エジプト | |

| ナイジェリア | |

| アフリカその他 |

| クレジットタイプ別 | 回避・削減プロジェクト | |

| 除去プロジェクト | ||

| プロジェクトカテゴリー別 | 再生可能エネルギープロジェクト | |

| 林業・土地利用プロジェクト | ||

| 廃棄物管理・メタン回避プロジェクト | ||

| 農業プロジェクト | ||

| ブルーカーボンプロジェクト | ||

| その他のプロジェクトカテゴリー | ||

| 取引タイプ別 | スポット取引 | |

| 先物取引 | ||

| 長期引受契約 | ||

| エンドユーザー産業別 | エネルギー・公益事業 | |

| 製造・産業 | ||

| 消費財・小売 | ||

| 輸送・物流 | ||

| 金融サービス | ||

| テクノロジー・通信 | ||

| 政府機関 | ||

| 非政府組織 | ||

| 個人 | ||

| その他のエンドユーザー産業 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| シンガポール | ||

| アジア太平洋その他 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トル | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| ナイジェリア | ||

| アフリカその他 | ||

ポートで回答される主要な質問

自発的炭素市場の現在の規模と2031年の見通しは?

自発的炭素市場は2025年に23億6,000万米ドルと評価され、2026年に28億3,000万米ドルに達し、年平均成長率20.06%で2031年までに70億6,000万米ドルに達すると予測されています。

炭素クレジットにおいて最も急成長しているクレジットタイプはどれですか?

除去プロジェクトは最も急成長しているクレジットタイプであり、2026年から2031年にかけて年平均成長率23.71%が予測されています。ただし、回避・削減プロジェクトは依然として2025年の最大シェアを保持しています。

なぜ買い手はより高品質の炭素クレジットへとシフトしているのですか?

買い手は気候主張に対してより厳しい精査に直面しており、2026年のVCMI規則により、企業が公的主張を行う際にCCP承認またはArticle 6.4クレジットの必要性が高まりました。

最も急速に拡大しているエンドユーザーグループはどれですか?

消費財・小売は2031年にかけて年平均成長率25.48%で成長すると予測されています。製品主張、スコープ3プレッシャー、訴訟リスクが信頼性の高いクレジットへの需要を高めているためです。

今日の自発的炭素クレジット活動をリードしている地域はどこですか?

北米は2025年に37.61%のシェアでリードしました。より深い機関投資家の需要、より構造化された取引、エネルギー、金融、テクノロジー買い手からのより強い参加があるためです。

この分野でプロジェクトの資金調達方法を変えているものは何ですか?

長期引受契約はプロジェクトファイナンスを支援するためにますます使用されており、25年間のMicrosoft契約に裏付けられたChestnut Carbonに対するJ.P. Morganの2億1,000万米ドルのファシリティがその例として挙げられます。

最終更新日: