ソフトウェアカーボンインテンシティ(SCI)測定プラットフォーム市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

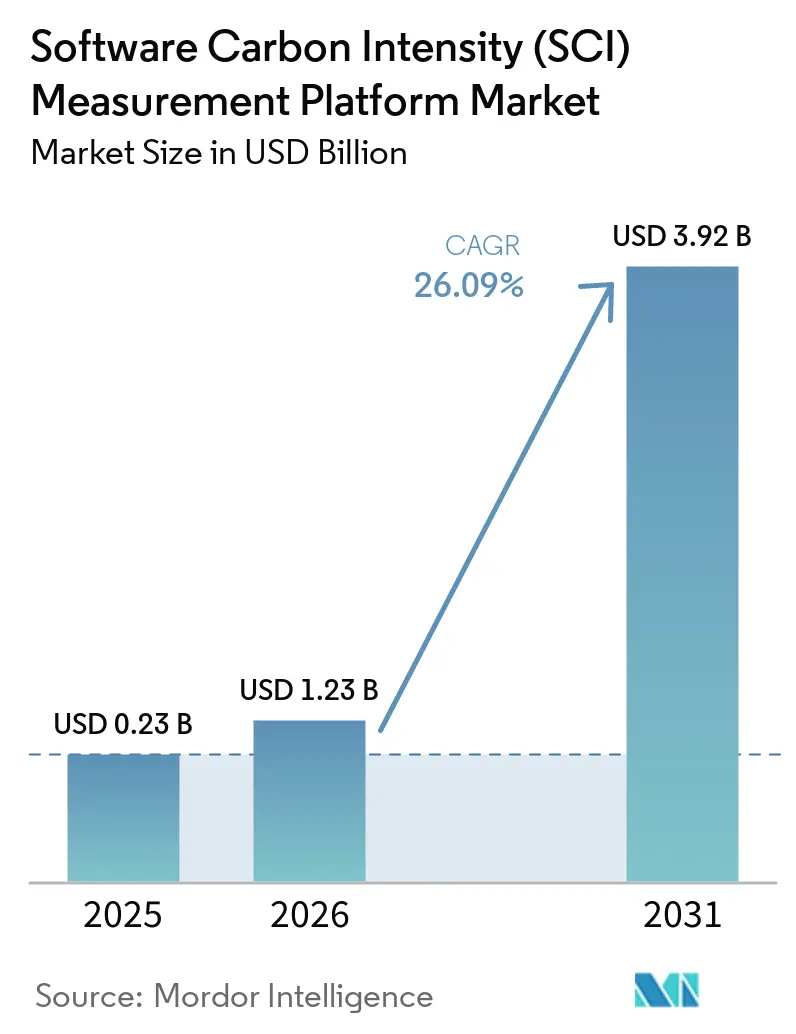

| 市場規模 (2026) | 1.23 十億米ドル |

| 市場規模 (2031) | 3.92 十億米ドル |

| 成長率 (2026 - 2031) | 26.09% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるソフトウェアカーボンインテンシティ(SCI)測定プラットフォーム市場分析

ソフトウェアカーボンインテンシティ(SCI)測定プラットフォーム市場規模は2025年に2億3,000万米ドルと評価され、2026年の12億3,000万米ドルから2031年には39億2,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは26.09%です。ソフトウェアカーボンインテンシティ(SCI)測定プラットフォーム市場は、監査グレードの排出量開示が支出ベースの推定以上のものを必要とするようになったため、ニッチなサステナビリティソフトウェアカテゴリーからコアエンタープライズレポーティングおよびエンジニアリングワークフロー層へと移行しています。この変化は、特にソフトウェアが事業モデルやサプライヤー関係の重要な部分を占める場合に、企業がアプリケーション、ワークロード、開発パイプラインレベルでの排出量データを必要とするにつれて、より顕著になっています。ISO/IEC 21031:2024が調達チームや監査人に対して、契約、内部統制、報告プロセスに組み込むことができる認知されたソフトウェアカーボン手法を提供したことで、バイヤーの信頼が向上しています。クラウドコスト管理、カーボントラッキング、プラットフォームエンジニアリングが単一の運用データセットを通じて処理されることが増えているため、SCI測定をスタンドアロンのESG購入としてではなく、予算化されたワークフローとして正当化しやすくなり、需要も拡大しています。成長は依然として堅調ですが、プロバイダーデータの不整合、インフラ開示の遅延、共有および仮想化されたコンピューティング環境内でのエネルギー使用量と具現化排出量の割り当てに関する技術的課題によって依然として制約されています。

主要レポートのポイント

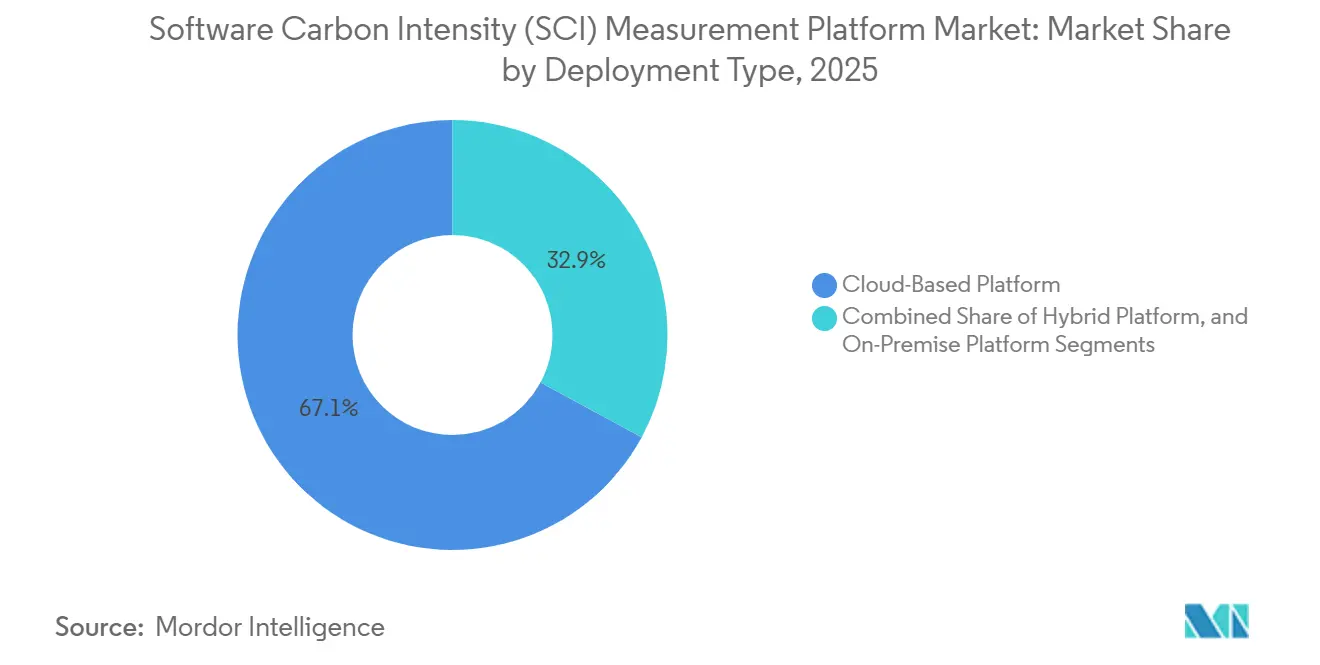

- 展開タイプ別では、クラウドベースプラットフォームが2025年のソフトウェアカーボンインテンシティ(SCI)測定プラットフォーム市場において67.12%のシェアを保有し、ハイブリッドプラットフォーム展開は2026年~2031年の間に27.05%のCAGRで拡大する見込みです。

- 企業規模別では、大企業が2025年に65.34%のシェアを保有し、中小企業は2031年までに27.41%のCAGRで拡大する見込みです。

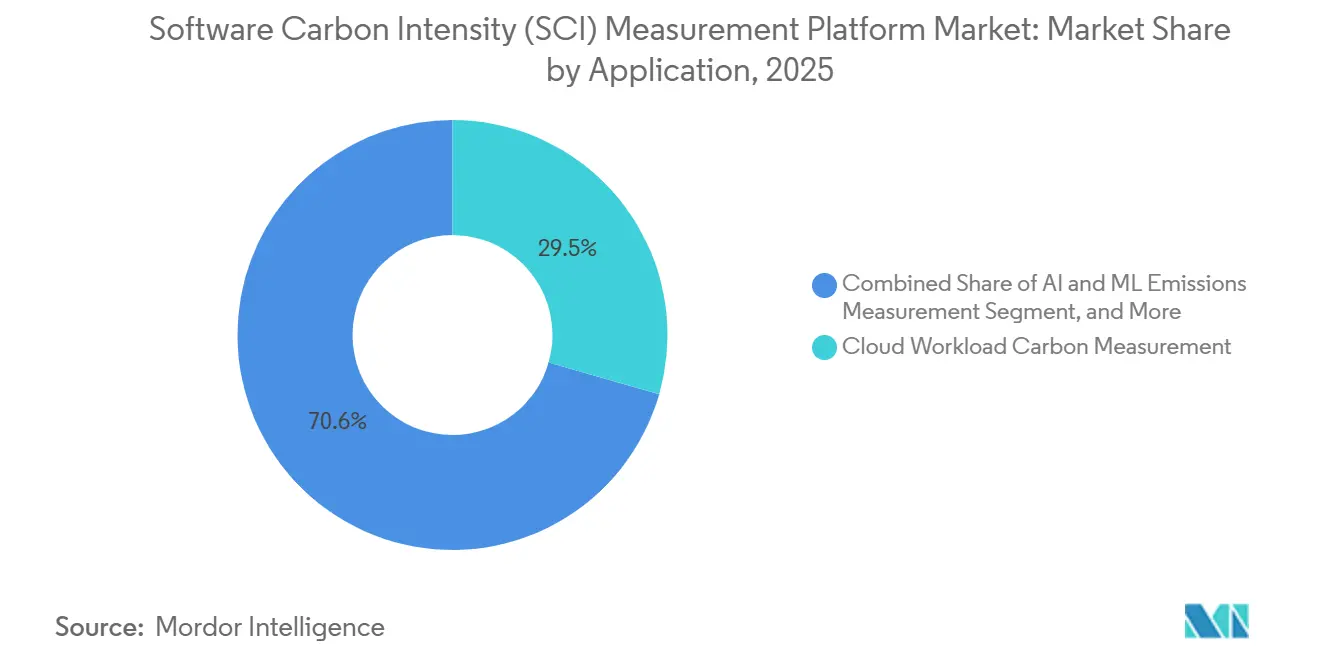

- アプリケーション別では、クラウドおよびインフラカーボン測定が2025年のソフトウェアカーボンインテンシティ(SCI)測定プラットフォーム市場規模の29.45%を占め、AIおよびハイパフォーマンスコンピュート排出量測定は2026年~2031年の間に28.12%のCAGRで進展する見込みです。

- 最終用途産業別では、ITおよび通信が2025年のソフトウェアカーボンインテンシティ(SCI)測定プラットフォーム市場シェアの26.84%を保有し、小売および電子商取引は2031年までに27.56%のCAGRで成長する見込みです。

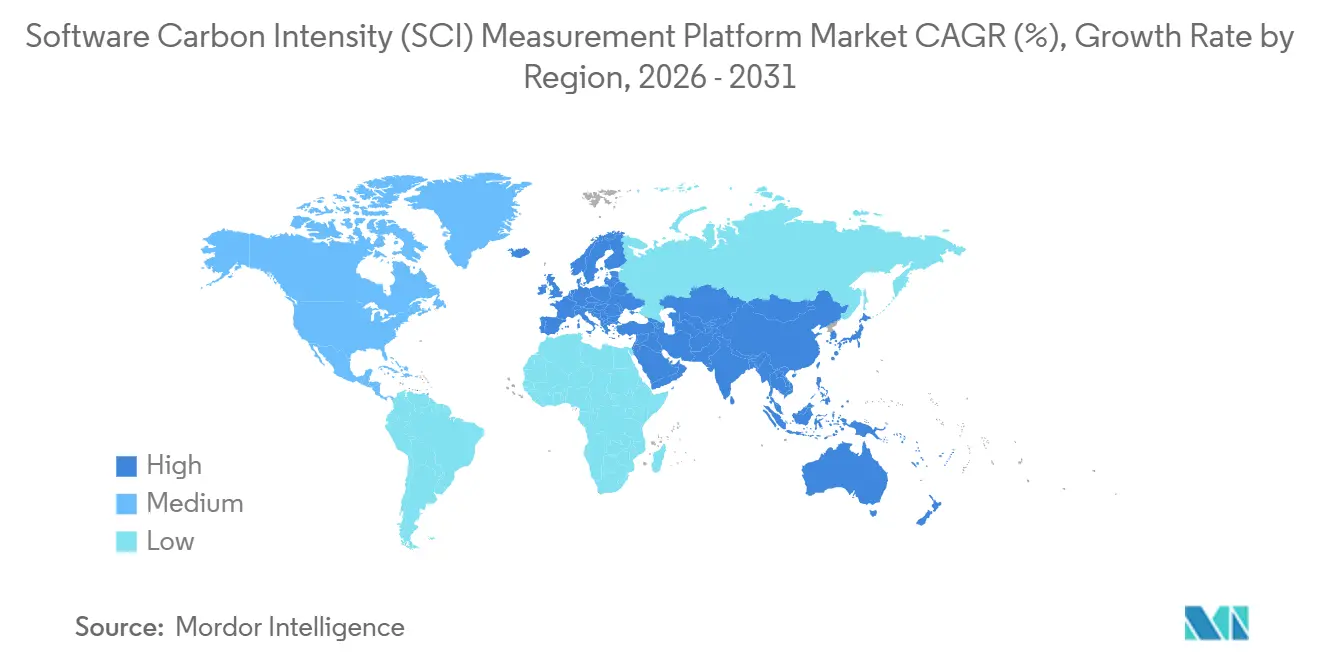

- 地域別では、欧州が2025年のソフトウェアカーボンインテンシティ(SCI)測定プラットフォーム市場の34.63%を占め、アジア太平洋地域は2026年~2031年の間に28.45%のCAGRで拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルソフトウェアカーボンインテンシティ(SCI)測定プラットフォーム市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(~%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| ソフトウェア排出量開示に対する規制需要の増加 | +6.2% | グローバル、EUおよび北米で最も高い強度 | 短期(2年以内) |

| 静的ESGレポーティングから製品レベルのカーボンインテンシティ指標への企業シフト | +5.1% | 北米および欧州、APACへの採用拡大 | 中期(2年~4年) |

| FinOps収束によるクラウドコスト最適化圧力 | +4.3% | グローバル、北米および欧州で最も強い | 短期(2年以内) |

| ISO/IEC 21031:2024標準化によるバイヤー信頼の加速 | +3.5% | グローバル、特にEUおよびAPAC | 短期(2年以内) |

| 監査対応可能なトレーサブル排出量データへの需要 | +2.8% | 北米および欧州、中東およびアフリカのサプライチェーン波及 | 中期(2年~4年) |

| AIワークロードエネルギー可視性要件の増加 | +2.4% | グローバル、北米および中国に集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ソフトウェア排出量開示に対する規制需要の増加

ソフトウェアカーボンインテンシティ(SCI)測定プラットフォーム市場は、報告負担が総排出量を超えて文書化・審査可能な手法にまで拡大しているため、規制から最も強い近期の牽引力を受けています。企業サステナビリティ報告指令(CSRD)のウェーブ1企業は、ESRS E1に基づき2027年に2026年度の財務データを報告しており、その要件により組織は保証審査に耐えうるソフトウェア固有の測定に向かっています。直接的な影響として、プロキシ仮定に基づいて構築された広範なカーボン台帳が、クラウド活動、製品使用、デジタルサプライチェーンが排出量エクスポージャーの相当部分を占めるソフトウェア集約型企業において有用性を失いつつあります。2025年のオムニバス改正により、最初の強制コンプライアンスコホートは大企業に絞り込まれましたが、依然として最初の施行ウェーブ内に位置する企業における堅牢な測定の根本的な必要性には対処していません。同じ圧力は調達を通じて外部にも波及しており、大規模バイヤーは技術サプライヤーに対して広範な企業合計ではなく、より具体的な排出量データの提供を求めることが増えており、ソフトウェアカーボンインテンシティ(SCI)測定プラットフォームのアドレス可能市場を拡大しています。[1]Normative AB、「スコープ3レポーティング:CSRDおよびSBTi要件(2026年)」、Normative Insight、normative.io

静的ESGレポーティングから製品レベルのカーボンインテンシティ指標への企業シフト

ソフトウェアカーボンインテンシティ(SCI)測定プラットフォーム市場は、エンティティレベルの合計がアプリケーション、リリース、またはトランザクション全体での排出量の分布を示さないため、企業が測定したいものの変化によっても支えられています。ISO/IEC 21031:2024およびグリーンソフトウェア財団のフレームワークは、チームに機能単位あたりの炭素排出量を表現する方法を提供し、エンジニアリング、プラットフォーム、サステナビリティチームが同様に使用できる指標にしています。これは、製品およびエンジニアリングリーダーが年次開示サイクルのみに依存することなく、ソフトウェアアーキテクチャの選択を運用エネルギー使用量、クラウド需要、報告排出量に結びつけることができるため重要です。グリーンソフトウェア財団は、4人日で10件のグリーンコード欠陥を修正したCAST実装を文書化しており、年間CO2排出量を推定400kg削減し、アプリケーションあたり年間1,000kWh以上を削減し、測定をレポーティング演習ではなく運用改善ツールに変えました。その結果、ソフトウェアカーボンインテンシティ(SCI)測定プラットフォーム市場は、ESGレポーティング予算だけでなく、ソフトウェア品質、リリース管理、アプリケーション近代化プログラムとますす結びついています。[2]欧州委員会、「企業サステナビリティレポーティング - 財務」、欧州委員会、finance.ec.europa.eu

サステナビリティとFinOps収束によるクラウドコスト最適化圧力

ソフトウェアカーボンインテンシティ(SCI)測定プラットフォーム市場は、クラウド支出とクラウド排出量の両方が同じ基礎となる消費データから導出されるため、FinOps収束の恩恵を受けています。FinOps財団は2026年のフレームワーク更新でクラウドサステナビリティを公式機能として採用しており、カーボントラッキングが予算、利用率、ユニットエコノミクスに使用されるのと同じ管理規律の一部になりつつあることを示しています。この変化は、既存のクラウドガバナンスワークフローに適合するプラットフォームがサステナビリティチームのみに存在するツールよりも正当化しやすいため、調達ロジックを変えています。また、エンタープライズユーザーが単一の運用モデル内で利用率、効率性、排出量を結びつけるダッシュボード、アラート、ワークフローアクションをますます求めているため、ベンダーへの期待も高まっています。実際には、組織が別々のシステムではなく共有テレメトリおよびガバナンス層を通じてコスト管理、カーボン削減、開示対応を追求できるため、ソフトウェアカーボンインテンシティ(SCI)測定プラットフォーム市場はこの重複から恩恵を受けています。[3]グリーンソフトウェア財団、「ソフトウェアのカーボンフットプリントをどのように測定するか?」、グリーンソフトウェア財団、greensoftware.foundation

ISO/IEC 21031:2024標準化によるバイヤー信頼の加速

ソフトウェアカーボンインテンシティ(SCI)測定プラットフォーム市場は、2024年3月22日にISO/IEC 21031:2024が正式に公開されたことで重要な信頼性向上を得ました。バイヤーがついにソフトウェアカーボン測定のためのベンダー中立標準を手にしたからです。それ以前は、企業が異なる手法に基づいて構築されたベンダーの主張を比較しなければならず、並列評価、調達言語、監査準備が大幅に困難でした。グリーンソフトウェア財団は、この標準がアクセンチュア、マイクロソフト、NTT DATA、UBSを含む企業貢献者との迅速なコンセンサス主導のプロセスを通じて開発されたことを指摘しており、純粋に学術的な仕様を超えた実用的な関連性を与えています。2024年10月にはv1.1アップデートが続き、AIのためのSCI仕様に関する積極的な作業が2026年も20以上の組織の参加のもとで継続されており、フレームワークが市場に遅れることなく拡大していることを示しています。これは、標準化されたスコアリングがバイヤーの躊躇を低下させ、評価サイクルを短縮し、データ品質またはワークフロー適合性がより重要になった際にベンダー間の切り替えをより現実的にするため、ソフトウェアカーボンインテンシティ(SCI)測定プラットフォーム市場にとって重要です。

制約の影響分析*

| 制約 | CAGRへの影響(~%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高品質なクラウドプロバイダーおよびインフラデータの入手可能性の制限 | -3.2% | グローバル、北米および欧州で最も高い影響 | 短期(2年以内) |

| 共有、仮想化、マルチテナント環境における測定の複雑さ | -2.5% | グローバル、APACおよび北米で最も深刻 | 中期(2年~4年) |

| SCIワークフローを運用化するためのエンジニアリングチームの内部準備不足 | -1.8% | グローバル、特に新興APACおよび南米の中小企業セグメント | 中期(2年~4年) |

| SCI標準およびベンダー手法に対するバイヤーの初期段階の習熟度 | -1.4% | 南米、中東、アフリカ、APACの一部 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高品質なクラウドプロバイダーおよびインフラデータの入手可能性の制限

ソフトウェアカーボンインテンシティ(SCI)測定プラットフォーム市場は、すべての下流レポートがプロバイダーレベルの排出量情報の品質、タイミング、比較可能性に依存しているため、依然として実際のデータボトルネックに直面しています。AWSは2026年6月にスコープ1~3レポーティング、プログラムアクセス、設定可能なエクスポート、市場ベースおよびロケーションベースのデータを備えたサステナビリティコンソールを立ち上げましたが、プロバイダー間での遅延した、手法的に不整合なクラウド開示というより広い問題は未解決のままです。グリーンウェブ財団は、公式クラウドカーボンデータセットが数ヶ月の遅延を伴って月次で公開されることが多く、ソフトウェアカーボンインテンシティ(SCI)測定プラットフォーム市場におけるほぼリアルタイムのレポーティングを制限し、ワークロードレベルの意思決定を弱めると指摘しています。これは、推定モデルがギャップを埋めることができるものの、審査者が異議を唱える可能性のある仮定を導入するため、監査対応のロケーション感応型レポーティングを必要とするフレームワークではより深刻になります。その結果、ベンダーはインターフェースと自動化だけでなく、不完全なデータを使用可能な測定チェーンに正規化する方法の防御可能性においても競争しています。[4]グリーンソフトウェア財団、「ソフトウェアのカーボンフットプリントをどのように測定するか?」、グリーンソフトウェア財団、greensoftware.foundation

共有、仮想化、マルチテナント環境における測定の複雑さ

ソフトウェアカーボンインテンシティ(SCI)測定プラットフォーム市場は、多くの初期バイヤーが予想するよりも困難な技術的問題、すなわち共有コンピューティング環境内でのエネルギーと具現化カーボンの割り当てによっても制約されています。クラウドベースのエンタープライズソフトウェアに関するICSE 2026の研究では、エネルギーをポッドまたはアプリケーションレベルで割り当てる前にCPU、メモリ、ネットワーク、ストレージ使用量の慎重な帰属にカーボン推定が依存しているにもかかわらず、実務者がテレメトリ前処理の重要性を過小評価することが多いことが判明しました。具現化カーボンコンポーネントはさらに推定が困難です。なぜなら、ハードウェア仕様、更新サイクル、ライフサイクル情報がマルチテナントインフラ全体のテナントレベルの割り当てに十分な詳細で開示されることはほとんどないからです。ハイブリッドエステートは、出力が監査、エンジニアリング、サプライヤー開示に有用であるためにパブリッククラウドデータ、プライベートデータセンターデータ、内部メータリングモデルを単一のレポーティングロジックに正規化する必要があるため、負担をさらに増加させます。グリーンソフトウェア財団のCarmenエンジンはKubernetesおよびPrometheusベースのテレメトリ収集を自動化しますが、エンタープライズ展開には依然として時間とクロスチームの調整が必要であり、ソフトウェアカーボンインテンシティ(SCI)測定プラットフォーム市場での採用を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開タイプ別:クラウドネイティブのリーダーシップとハイブリッド需要の融合

クラウドベースプラットフォームは2025年に67.12%のシェアを保有し、ソフトウェアカーボンインテンシティ(SCI)測定プラットフォーム市場全体でデフォルトの提供モデルとなりました。企業はSaaS提供を好みました。なぜなら、セットアップ時間を短縮し、専用の内部測定インフラの必要性を排除し、カーボン関連のソフトウェアワークロードがすでに実行されている方法と一致していたからです。このモデルはまた、ベンダーがクラウドテレメトリへのアクセスを容易にし、データ収集速度を向上させ、顧客側の大規模なメンテナンスなしに定期的な製品更新を可能にしました。この利点は、実装速度が測定の深さと同様に初期のプラットフォーム選択を形成することが多かったため、開示対応を迅速に進めようとするバイヤーにとって最も重要でした。クラウドモデルはまた、ソフトウェア排出量を年次レポーティング演習としてではなく、継続的なエンジニアリングおよびFinOpsワークフロー内の運用指標として扱いたい組織にも適しています。

オンプレミス展開は、規制を受けるバイヤーが運用および排出量関連データの保存・処理場所について慎重であり続けたため、ソフトウェアカーボンインテンシティ(SCI)測定プラットフォーム市場において依然として重要な位置を保っています。金融サービス、政府、その他の機密性の高いセクターは、その選択が展開を遅らせる場合でも、テレメトリパイプライン、アプリケーションメタデータ、レポーティング出力に対する内部管理を好むことが多かったです。Amadeus Carmen Carbon Measurement Engineはこの動作を示しており、このツールは2026年1月にグリーンソフトウェア財団に所有権が移転される前に、エンタープライズ環境で複数年にわたって開発されました。ハイブリッドプラットフォームは、ほとんどの大企業がプライベートインフラと複数のラウドにわたってソフトウェアを実行しており、それらの環境を調整するための単一のカーボン台帳を必要としているため、2026年~2031年の間に27.05%のCAGRで拡大する見込みです。これにより、ハイブリッドアーキテクチャは、断片化されたプロバイダーデータ、混在するコンプライアンス義務、ソフトウェアエステート全体での統合されたカーボン可視性の高まるニーズに対する最も自然な対応となっています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能です

企業規模別:大企業が支出を牽引し、中小企業がより速く拡大

大企業は2025年に市場の65.34%を占め、ソフトウェアカーボンインテンシティ(SCI)測定プラットフォーム市場において最も早い予算権限とコンプライアンスの緊急性がどこにあるかを反映しました。これらの企業は広範なソフトウェアエステートを運用し、複数のクラウドにわたって事業を展開し、エンジニアリング指標を財務、サステナビリティ、調達、外部保証と整合させる必要性が高まっています。また、大規模なSCI採用に必要なガバナンス、データ正規化、レポーティング設計作業を処理できる内部チームを持つ可能性が高いです。これにより、特に契約にマルチエンティティレポーティング、サプライヤーエンゲージメント、既存システム全体のワークフロー統合が含まれる場合、エンタープライズグレードのベンダーにとってアンカーアカウントとなっています。したがって、大規模バイヤーは、全体的に断片化されたままの市場においても、現在の収益集中と製品ロードマップの両方を形成しました。

Watershedは2026年までに90社のフォーチュン500企業と米国上位6行のうち5行を含む800社以上のグローバル企業にサービスを提供したと報告しており、初期の商業的深みが大口顧客採用から生まれたという見解を支持しています。中小企業は依然として最も成長の速いセグメントであり、2026年~2031年のCAGRは27.41%であり、その成長は自発的な内部サステナビリティ目標と同様に顧客要件によって推進されているため持続可能です。低コストのAI支援ツールは、大規模なカーボン会計チームを持たない中小企業の運用負担を軽減しており、サプライヤーデューデリジェンスはより大きな企業にサービスを提供するソフトウェアベンダーにとってSCI開示をより関連性の高いものにしています。多くの場合、中小企業は完全なスタンドアロンの脱炭素化プログラムを構築しているからではなく、調達プロセスの資格を維持する必要があるためにソフトウェアカーボンインテンシティ(SCI)測定プラットフォーム市場に参入しています。この区別は重要です。なぜなら、顧客主導の採用は、契約審査、サプライヤースコアカード、更新協議の一部になると持続する傾向があるからです。

アプリケーション別:インフラ測定がリードし、AIワークロードが速度を上げる

クラウドおよびインフラカーボン測定は2025年に最大のアプリケーションセグメントであり、29.45%を占め、ソフトウェアカーボンインテンシティ(SCI)測定プラットフォーム市場で最も広い足がかりを持っていました。バイヤーがこから始めたのは、インフラ排出量がクラウドコスト、コンピュート強度、レポーティングエクスポージャーと密接に結びついており、運用上の見返りを説明しやすいからです。プロバイダーネイティブのレポーティングツールがベースラインの入力データを提供でき、サードパーティプラットフォームが正規化、割り当てロジック、監査証跡、ネイティブダッシュボードが完全には提供しないソフトウェアレベルの可視性を追加します。隣接するアプリケーション領域も重要であり続けています。なぜなら、ソフトウェア開発カーボン測定が設計段階の選択をサポートし、カーボンレポーティングとベンチマーキングが開示チームをサポートし、エンジニアリングワークフロー統合が排出量データをリリースおよびアーキテクチャの決定に変えるのに役立つからです。これらのカテゴリーを合わせると、ソフトウェアカーボンインテンシティ(SCI)測定プラットフォーム市場が年次レポーティングに限定されず、日常的なソフトウェア運用の一部になりつつあることがわかります。

AIおよびハイパフォーマンスコンピュート排出量測定は2026年~2031年の間に28.12%のCAGRで拡大する見込みであり、ソフトウェアカーボンインテンシティ(SCI)測定プラットフォーム市場で最も急速に成長するアプリケーション領域となっています。国際エネルギー機関(IEA)は、データセンターのCO2排出量が2024年に1億8,000万トンであり、ベースケースでは2035年までに約3億トンに増加する可能性があると推定しており、AIワークロードが主要な需要ドライバーとして機能しています。マイクロソフトリサーチは2026年に、最適化されたフロンティアスケールのAI推論が本番条件下でクエリあたり中央値0.31Whを消費し、非本番の仮定がエネルギー使用量を4~20倍過大評価したと報告しており、一般化された推定が真剣なレポーティングには弱いことを強調しています。グリーンソフトウェア財団のAIのためのSCIに関する積極的な作業は、トレーニング、ファインチューニング、推論測定をより一貫した方法でサポートできる標準パスを追加します。需要の増加、技術的複雑さ、標準開発のこの組み合わせは、汎用的なデータセンター推定を超えてワークロード固有の帰属に移行できるベンダーにとって明確な拡大レーンを生み出しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能です

最終用途産業別:ITおよび通信がリードし、小売および電子商取引が加速

ITおよび通信は2025年に26.84%で最大の最終用途シェアを保有し、ソフトウェアカーボンインテンシティ(SCI)測定プラットフォーム市場の中心にセクターを位置づけました。これらの企業はソフトウェア集約型環境を運用し、高いクラウドエクスポージャーを持ち、技術効率をコスト管理と開示品質の両方に結びつける圧力に直面しているため、適合性は明確です。通信事業者はまた、ネットワーク機能仮想化と密な共有コンピュートプールを扱っており、ワークロードレベルのカーボン帰属が内部エンジニアリングおよび規制レポーティングに特に関連しています。BFSIは、EU域内の機関が報告期限に直面し、グローバルな金融企業もデジタル業務のより良い内部ベースラインを必要としていたため、別の重要なバイヤーグループであり続けました。グリーンソフトウェア財団は、UBSがマイクロソフトとともにSCI実装作業の初期エンタープライズ参加者として参加したことを強調しており、金融セクターがソフトウェアカーボンベースラインの正式化において他の多くのセクターより先行していることを示しています。

小売および電子商取引は2026年~2031年の間に27.56%のCAGRで成長する見込みであり、ソフトウェアカーボンインテンシティ(SCI)測定プラットフォーム市場の最終用途グループの中で最も速い拡大ペースを示しています。高いトランザクション量、レコメンデーションエンジン、注文システム、物流ソフトウェアがワークロード強度、クラウド支出、顧客向け活動の間に直接的なリンクを生み出しており、カーボン効率を運用レバーとして正当化しやすくしています。2026年の規範的な声明では、製品カーボンフットプリント要件が広範な規制期限に先立って調達プロセスにすでに組み込まれており、そのタイミングがグリーンクレーム施行とデジタル製品パスポート義務に備える小売業者にとって重要であると述べられています。したがって、商業的圧力は開示に限定されません。なぜなら、採用の遅延は、透明性が購買決定の一部になりつつある市場でサプライヤーのポジショニングと製品の信頼性を弱める可能性もあるからです。政府および公共部門、食品・飲料製造、建設およびインフラ、エネルギーおよびユーティリティ、産業製造、石油・ガスは、複雑なアプリケーションエステートを運用しているがソフトウェアカーボンインテンシティ(SCI)測定プラットフォーム市場に後から参入したセクターへのサプライチェーン開示期待の広がりとともに、さらなる需要を追加しています。

地域分析

欧州は2025年に34.63%で最大の地域シェアを保有し、ソフトウェアカーボンインテンシティ(SCI)測定プラットフォーム市場の現在の中心となっています。このリードは、CSRDタイムライン、EUエネルギー効率指令のデータセンターレポーティング義務、および新しいデータセンターが2026年までにPUE 1.2を達成するというドイツの要件などの国レベルの効率規則の重複から生まれました。英国、ドイツ、フランスは、大規模な企業ソフトウェアエステートとより成熟したサステナビリティレポーティングインフラを組み合わせているため、最も高密度の採用市場として際立っています。EUオムニバス簡素化パッケージは、即時の強制範囲を従業員1,000人以上かつ年間売上高4億5,000万ユーロ以上の企業に絞り込みましたが、依然として最大の企業に対して手法とデタ品質を改善するための強い近期圧力を残しています。グリーンソフトウェア財団はまた、2026年にSCI標準がESRS E1に基づくCSRDコンプライアンスをどのようにサポートできるかについての研究を発表しており、より広いソフトウェアカーボンインテンシティ(SCI)測定プラットフォーム市場のバイヤー期待を形成する上での欧州の役割を強化しています。

北米は、ソフトウェアカーボンインテンシティ(SCI)測定プラットフォーム市場において、ハイパースケーラーインフラの最大集積地とベンダー本社およびエンタープライズソフトウェアバイヤーの強力なクラスターを組み合わせ、2番目に大きな地域基盤であり続けました。米国はWatershed、Persefoni、Sinai Technologies、Spheraなどの主要プラットフォームベンダーを擁しており、地域に強力な製品開発の深みと初期の商業活動を与えています。IEAは、米国のデータセンターが2024年に約180TWhでグローバルデータセンター電力消費の約45%を占めたと報告しており、地域におけるソフトウェアリンク排出量測定の需要規模を強調しています。SECは2025年に気候開示規則の弁護を終了しましたが、CSRDおよびISSBリンクの義務は、北米の多国籍企業が国際事業を通じてソフトウェアカーボンインテンシティ(SCI)測定プラットフォーム市場に関与し続けることを維持しています。

アジア太平洋地域は2026年~2031年の間に28.45%のCAGRで最も速く成長する地域であり、ソフトウェアカーボンインテンシティ(SCI)測定プラットフォーム市場の主要成長エンジンとなっています。中国は2024年に約100TWhでグローバルデータセンター電力消費の約25%を占め、国家PUE目標が運用圧力を追加し、ワークロードレベルの帰属ツールへの関心を支えています。中国科学院上海高等研究院は2026年4月にScienceOne-Yuheng Carbon Accounting Large Modelをリリースしており、AIベースのカーボン会計インフラにおける国内能力の向上を示しています。インドのITサービス基盤は、南米、中東、アフリカの新興活動とともに、特にアウトソーシングされた開発作業がスコープ3レビューとサプライヤーデューデリジェンスの範囲の一部となる場合に、多国籍クライアントの期待によって前進しています。

競合環境

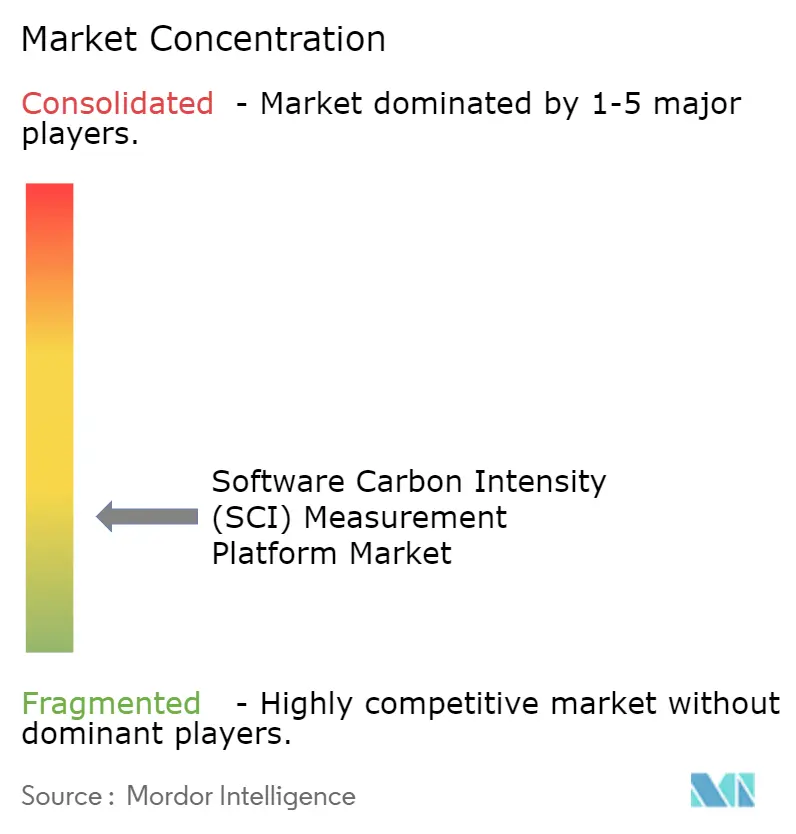

ソフトウェアカーボンインテンシティ(SCI)測定プラットフォーム市場は、単一のベンダーがすべての展開モデル、ユースケース、地域にわたる需要を支配していないため、2026年も中程度に断片化されたままでした。競争は4つの広いグループから生まれました:エンタープライズサステナビリティプラットフォーム、SCIネイティブおよびDevOpsリンクツール、ESGレポーティングアグリゲーター、エンジニアリング主導の採用への障壁を下げたオープンソースイニシアチブです。グリーンソフトウェア財団のCarmen、Impact Framework、および関連ツールに関する作業は、特にプレミアム商業価格と内部管された測定スタックを比較するバイヤーの会話において、オープンソースの圧力を高めました。Spheraは、100カ国の8,500社以上の顧客にサービスを提供し、カーボンレポーティングを超えてEHS、サプライチェーン、製品スチュワードシップ、プロセス安全に拡張する統合サステナビリティソリューションを提供することで、この市場での幅広さを示しました。この組み合わせにより、一部のベンダーが深いエンジニアリング測定を販売し、他のベンダーがエンタープライズコントロールに結びついたより広いプラットフォームスコープを販売するという、ソフトウェアカーボンインテンシティ(SCI)測定プラットフォーム市場の両端での競争が維持されています。

ソフトウェアカーボンインテンシティ(SCI)測定プラットフォーム市場における最も明確なホワイトスペースは、AIおよびHPCワークロード測定、ハイブリッドマルチクラウドカーボン帰属、および直接規制ではなく顧客圧力を通じて開示に参入する小規模サプライヤー向けのツールにあります。AIのためのSCIイニシアチブは、エンタープライズ需要が測定の一貫性よりも速く上昇しているカテゴリーのベンダーに標準パスを提供するため、ここで重要です。リアルタイムのクロスプロバイダー正規化はまだ不完全であり、AWS、Azure、Google Cloud、オンプレミス環境全体で防御可能な出所を作成できるベンダーには依然として差別化の余地があります。これにより、バイヤーが単一の優先製品モデルに収束するのではなく、監査対応性、エンジニアリングの使いやすさ、展開コストのバランスを取り続けているため、ソフトウェアカーボンインテンシティ(SCI)測定プラットフーム市場はスペシャリストと大規模スイートベンダーの両方に開かれています。

2025年と2026年の戦略的動向は、ソフトウェアカーボンインテンシティ(SCI)測定プラットフォーム市場内での競争がより広いワークフロー管理とコンプライアンス対応に向かってシフトしていることを示しています。Diginexは2025年12月31日にPlan A Earth GmbHを5,500万ユーロ(5,940万米ドル)で買収する最終合意に署名し、ガバナンス、コンプライアンス、カーボン会計機能を単一プラットフォームの下に統合することへの継続的な関心を反映しています。Normativeは2026年2月にCarbon Inventory Managed Servicesを立ち上げ、ベンダーが拡大するCSRDレポーティング要件に直面しながらも実行するための人員を持たないサステナビリティチーム内のスタッフィングギャップに対処するために実行サポートを追加していることを示しています。AWSはまた2026年6月にサステナビリティコンソールを立ち上げ、クラウドデータギャップの一部を縮小し、サードパーティベンダーが基本的なプロバイダーデータ集約よりもソフトウェアレベルの帰属、AIワークロード、監査グレードのワークフロー深度にさらに重点を置くよう促す可能性があります。

ソフトウェアカーボンインテンシティ(SCI)測定プラットフォーム産業リーダー

Watershed Technology, Inc.

Persefoni AI, Inc.

Normative AB

Plan A Earth GmbH

Sweep SAS

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年6月:AWSは、2026年6月30日の廃止に伴いCustomer Carbon Footprint Toolを置き換えるAWSサステナビリティコンソールを立ち上げ、市場ベースおよびロケーションベースのデータ、プログラムAPIアクセス、設定可能なCSVエクスポートとともにスコープ1~3カーボンレポーティングを統合しました。この移行は、EU準拠組織のためのAWSネイティブ排出量レポーティングを補完するためにサードパーティのSCIプラットフォームを必要としていた主要なCSRDデュアルレポーティングデータギャップに対処しています。

- 2026年3月:Spheraは2026年3月11日の2026年エンタープライズカーボン管理ソフトウェアグリーンクアドラントでリーダーとして認定され、100カ国の8,500社以上の顧客に対してEHS、サプライチェーン、製品スチュワードシップ、プロセス安全をカバーする統合サステナビリティアプローチで最高スコアを達成し、産業製造、エネルギーおよびユーティリティ、石油・ガスセグメントでの地位を強化しました。

- 2026年2月:Normativeは2026年2月16日にCarbon Inventory Managed Servicesを立ち上げ、完全なカーボンインベントリを構築する組織にGHGP認定クライメートアドバイザーを割り当て、人員なしに拡大するCSRDレポーティング要件を実行しなければならないサステナビリティチームの運用能力ギャップに対処しました。

- 2026年1月:AmadeusはCarmen Carbon Measurement EngineのグリーンソフトウェアFoundationへの所有権移転を行い、KubernetesおよびPrometheus統合SCIツールをチームごとのインストルメンテーションオーバーヘッドやカスタム測定パイプラインを必要とせずに自動されたアプリケーションごとのカーボン測定を求めるエンタープライズエンジニアリングチームに無料で提供しました。

グローバルソフトウェアカーボンインテンシティ(SCI)測定プラットフォーム市場レポートの範囲

ソフトウェアカーボンインテンシティ(SCI)測定プラットフォーム市場は、組織がソフトウェアアプリケーションおよびITワークロードのカーボンインテンシティを定量化、監視、削減できるようにするプラットフォームおよびサービスを指します。これらのソリューションは、ソフトウェア開発プロセス、クラウドおよびインフラ運用、AIおよびハイパフォーマンスコンピューティングワークロードからの排出量測定、カーボンレポーティングとベンチマーキング、エンジニアリングワークフローへの統合などの機能を提供します。

ソフトウェアカーボンインテンシティ(SCI)測定プラットフォーム市場レポートは、展開タイプ(クラウドベースプラットフォーム、オンプレミスプラットフォーム、ハイブリッドプラットフォーム)、企業規模(大企業、中小企業)、アプリケーション(ソフトウェア開発カーボン測定、クラウドおよびインフラカーボン測定、AIおよびハイパフォーマンスコンピュート排出量測定、カーボンレポーティングとベンチマーキング、エンジニアリングワークフロー統合)、最終用途産業(ITおよび通信、BFSI、産業製造、エネルギーおよびユーティリティ、石油・ガス、小売および電子商取引、食品・飲料製造、建設およびインフラ、政府および公共部門、その他の最終ユーザー産業)、地域(北米、南米、欧州、アジア太平洋、中東、アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| クラウドベースプラットフォーム |

| オンプレミスプラットフォーム |

| ハイブリッドプラットフォーム |

| 大企業 |

| 中小企業 |

| ソフトウェア開発カーボン測定 |

| クラウドおよびインフラカーボン測定 |

| AIおよびハイパフォーマンスコンピュート排出量測定 |

| カーボンレポーティングとベンチマーキング |

| エンジニアリングワークフロー統合 |

| ITおよび通信 |

| BFSI |

| 産業製造 |

| エネルギーおよびユーティリティ |

| 石油・ガス |

| 小売および電子商取引 |

| 食品・飲料製造 |

| 建設およびインフラ |

| 政府および公共部門 |

| その他の最終ユーザー産業 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東 | トルコ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| その他のアフリカ |

| 展開タイプ別 | クラウドベースプラットフォーム | |

| オンプレミスプラットフォーム | ||

| ハイブリッドプラットフォーム | ||

| 企業規模別 | 大企業 | |

| 中小企業 | ||

| アプリケーション別 | ソフトウェア開発カーボン測定 | |

| クラウドおよびインフラカーボン測定 | ||

| AIおよびハイパフォーマンスコンピュート排出量測定 | ||

| カーボンレポーティングとベンチマーキング | ||

| エンジニアリングワークフロー統合 | ||

| 最終用途産業別 | ITおよび通信 | |

| BFSI | ||

| 産業製造 | ||

| エネルギーおよびユーティリティ | ||

| 石油・ガス | ||

| 小売および電子商取引 | ||

| 食品・飲料製造 | ||

| 建設およびインフラ | ||

| 政府および公共部門 | ||

| その他の最終ユーザー産業 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東 | トルコ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

ソフトウェアカーボンインテンシティ(SCI)測定プラットフォーム市場の現在の規模は?

ソフトウェアカーボンインテンシティ(SCI)測定プラットフォーム市場は2025年に2億3,000万米ドルと評価され、2026年に12億3,000万米ドルとなり、26.09%のCAGRで2031年までに39億2,000万米ドルに達すると予測されています。

SCI測定プラットフォームの採用を推進しているものは何ですか?

最も強いドライバーは、CSRDおよびESRS E1に基づく規制レポーティング、製品レベルのカーボン指標への移行、FinOpsとサステナビリティの収束、およびISO/IEC 21031:2024によってもたらされた標準化です。

SCIツールの需要をリードしている展開モデルはどれですか?

クラウドベース展開は2025年に67.12%のシェアでリードしました。なぜなら、企業がより速いロールアウト、より低い初期インフラニーズ、クラウドテレメトリへのより近いアクセスを好んだからです。

最も速く成長しているアプリケーション領域はどれですか?

AIおよびハイパフォーマンスコンピュート排出量測定は、AIワークロードエネルギー使用量の増加とワークロードレベルの帰属の必要性に牽引され、2026年~2031年の間に28.12%のCAGRが予測される最も速く成長するアプリケーションです。

欧州がリードし、アジア太平洋地域がより速く成長するのはなぜですか?

欧州はCSRDのタイミング、データセンターレポーティング規則、成熟したサステナビリティレポーティングシステムのためにリードしており、アジア太平洋地域はデータセンター投資の増加、国内カーボン会計活動、グローバルクライアントからのサプライヤー圧力のためにより速く成長しています。

競合環境がまだ断片化されているのはなぜですか?

このカテゴリーは広範なカーボンプラットフォーム、SCIネイティブエンジニアリングツール、ESGアグリゲーター、オープンソースフレームワークにまたがっており、バイヤーは単一の支配的なベンダーに収束するのではなく、深さ、監査対応性、ワークフロー適合性、価格の間でまだ選択しています。

最終更新日: