投資家向けESGレポーティングソフトウェア市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

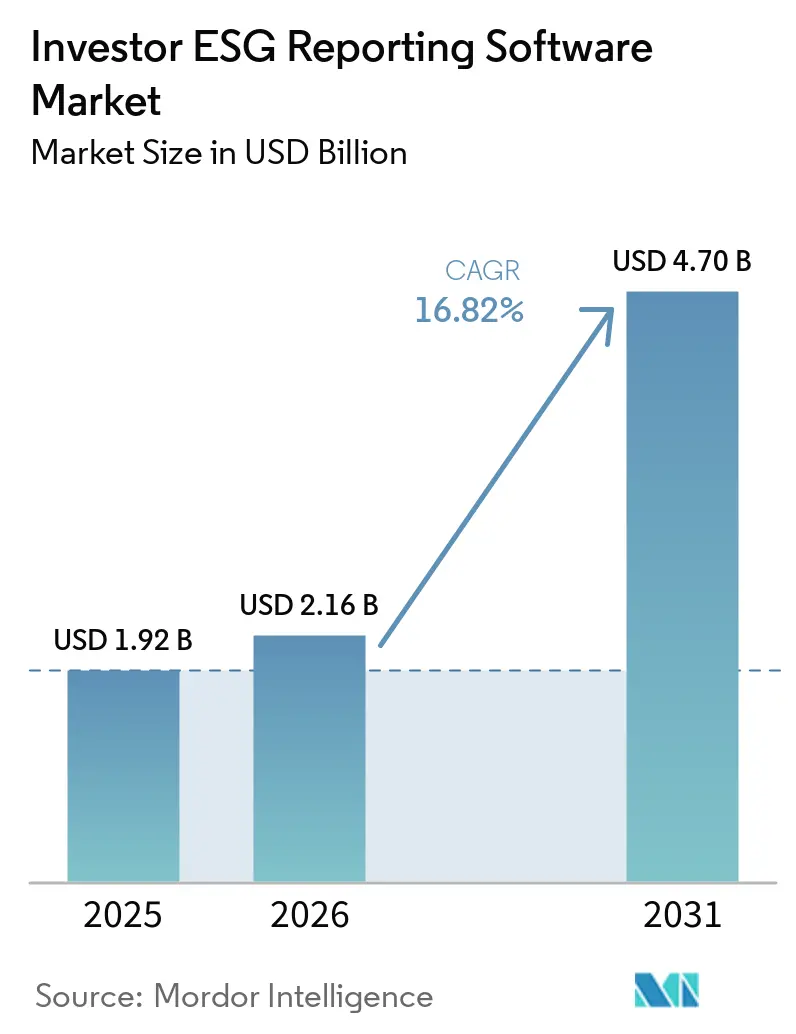

| 市場規模 (2026) | 2.16 十億米ドル |

| 市場規模 (2031) | 4.70 十億米ドル |

| 成長率 (2026 - 2031) | 16.82% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる投資家向けESGレポーティングソフトウェア市場分析

投資家向けESGレポーティングソフトウェアの市場規模は、2025年の19億2,000万米ドルから2026年には21億6,000万米ドルに増加し、2031年までに47億米ドルに達すると予測されており、2026年から2031年にかけてCAGR16.82%で成長します。この市場は、任意の開示ツールから、ESG報告を受託者責任およびガバナンス要件として扱うアセットマネージャー、プライベートエクイティファーム、年金基金、保険会社、政府系ファンドが使用するコアレポーティングシステムへと移行しています。需要は主要地域にわたる持続可能性開示フレームワークの重複によって牽引されており、購入者は複数の報告基準をサポートする単一プラットフォームをますます求めるようになっています。また、ソフトウェアが定期的な報告作業の削減と監査対応力の向上手段として位置付けられるにつれ、最高財務責任者や最高投資責任者が調達決定に関与するようになっています。製品開発はデータ収集だけにとどまらず、ベンダーはAI支援モニタリング、ワークフロー管理、スプレッドシート中心のプロセスを置き換えられるマルチフレームワーク報告出力に一層注力しています。主なリスクとしては、規制の再調整、ポートフォリオ企業のデータ品質のばらつき、ESGプラットフォームをポートフォリオ管理・財務システムと接続するために必要な多大な労力が挙げられます。

レポートの主要ポイント

- 機能別では、ESGレポーティングおよび開示管理が2025年の投資家向けESGレポーティングソフトウェア市場シェアの29.18%を占め、ESGリスク評価およびマテリアリティ分析は2031年にかけてCAGR18.43%で拡大する見込みです。

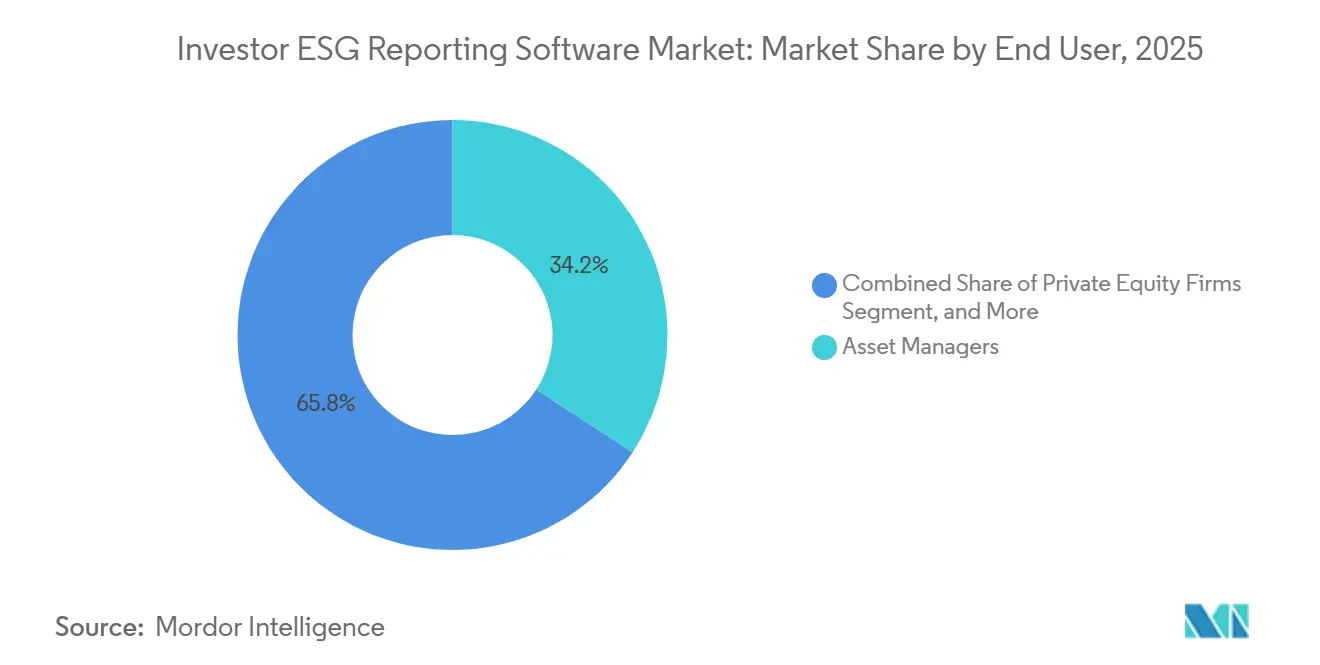

- エンドユーザー別では、アセットマネージャーが2025年に34.17%のシェアを占め、プライベートエクイティファームは2031年にかけて最高のCAGR17.53%を記録する見込みです。

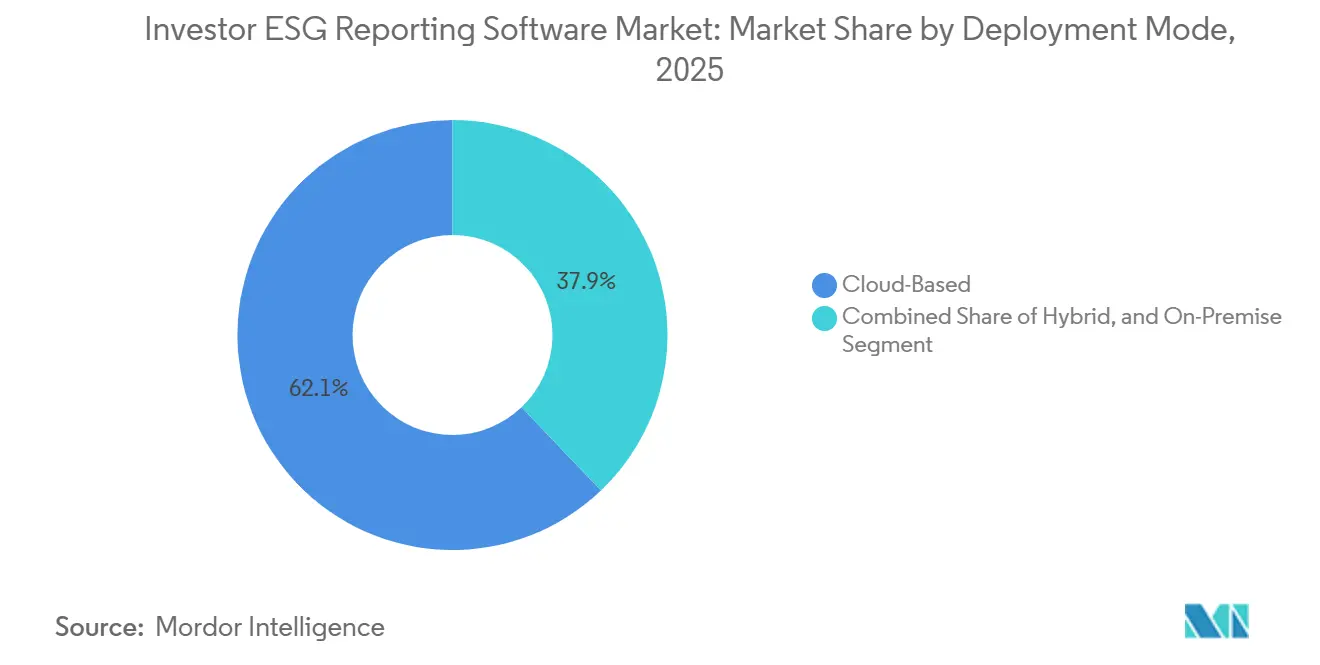

- 展開モード別では、クラウドベースの展開が2025年に62.13%のシェアを獲得し、同セグメントは2031年にかけて最速のCAGR16.83%で成長する見込みです。

- 企業規模別では、大企業が2025年に市場シェアの78.12%を占め、中小企業は2031年にかけてCAGR18.13%で拡大する見込みです。

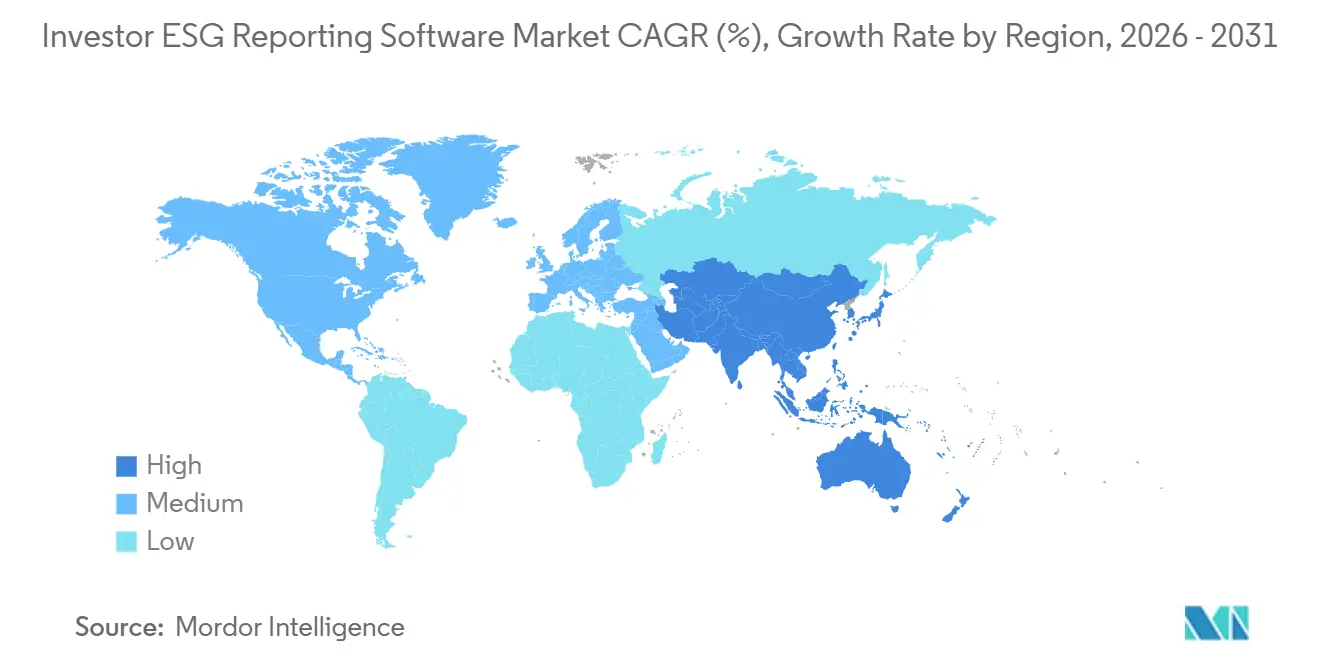

- 地域別では、北米が2025年に34.83%のシェアでトップとなり、アジア太平洋地域は2031年にかけて最速のCAGR17.93%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の投資家向けESGレポーティングソフトウェア市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 報告制度間の規制収斂 | +3.1% | 世界全体、特に欧州、日本、韓国、オーストラリアで顕著 | 短期(2年以内) |

| 監査可能なESG開示ワークフローへの需要増大 | +2.7% | 世界全体、北米および欧州に集中 | 短期(2年以内) |

| ポートフォリオ企業からのESGデータ量の拡大 | +2.0% | 世界全体、欧州、北米、アジア太平洋中核市場で最も高い | 中期(2~4年) |

| スプレッドシート報告リスクの低減圧力 | +1.7% | 世界全体 | 短期(2年以内) |

| 資本配分決定におけるESG指標 | +1.4% | 北米、欧州、アジア太平洋中核市場 | 中期(2~4年) |

| 多事業体報告の標準化ニーズ | +1.1% | 世界全体、国境を越えた機関投資家に最も関連 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

持続可能性報告制度間の規制収斂

現在の需要を牽引する最も強力な力は、主要資本市場における持続可能性報告規則の着実な重複であり、機関投資家が狭い範囲のツールをより広範なソフトウェアプラットフォームに置き換えることを促しています。2026年までに、ISSBベースラインは40以上の法域の規制当局によって採用または整合化され、繰り返しの手作業なしに1つのデータセットを複数の開示制度にマッピングできるシステムへのニーズが拡大しました。[1]IFRS財団、「世界におけるISSB基準の採用」、ifrs.org 欧州では、オムニバスI指令がCSRD企業報告対象の規模を縮小した後も投資家向け開示義務が引き続き有効であったため、ファンドマネージャーは投資家向け報告のための構造化されたワークフローを依然として必要としていました。これは、購入者がフレームワークや地域ごとに別々のツールを管理することを望まなくなっているため、単一環境でISSB、ESRS、SFDRをサポートできるベンダーに有利に働きます。したがって、投資家向けESGレポーティングソフトウェア市場は、単一の国家的義務よりも国境を越えた報告の整合化によって形成されています。

監査可能なESG開示ワークフローへの機関投資家需要の増大

機関投資家はもはや静的なESGレポートに満足せず、内部審査、外部保証、ファンドデューデリジェンスに耐えられる追跡可能なデータフローをますます求めています。この変化は、ポートフォリオ企業の入力からファンドレベルの集計、最終的な開示出力に至るまでデータの系譜を保持するプラットフォームへの需要を牽引しています。この圧力は、SECが2026年5月に2024年の気候関連開示規則の廃止を提案した後も米国では持続しており、受託者責任の期待と国境を越えた投資家要件が連邦規則制定を超えた影響力を持ち続けているためです。[2]証券取引委員会、「SECが気候関連開示規則の廃止を提案」、sec.gov この行動の明確な兆候は2026年5月に現れ、La CaisseとNovistoがポートフォリオ企業全体にわたる持続可能性データ管理技術へのアクセスを拡大するための戦略的パートナーシップを発表し、資本提供者が報告インフラを直接支援する意欲を示しました。投資家向けESGレポーティングソフトウェア市場は、監査可能なワークフローが狭いバックオフィス機能ではなくファンドの信頼性の一部として扱われるようになったことで恩恵を受けています。[3]La Caisse、「La CaisseがNovisto と提携し、組織の持続可能性移行準備を支援」、lacaisse.com

ポートフォリオ企業からのESGデータ量の拡大

ポートフォリオマネージャーは現在、より広範な投資先企業からより多くのESG指標を収集しており、そのデータは異なるフォーマット、報告サイクル、品質レベルで提供されます。必要な指標の数が増えるにつれ、手動による収集と統合はコストと管理の両面から正当化しにくくなっています。これは特にプライベート市場で顕著であり、成熟した内部報告システムを持たないことが多い企業から構造化された情報を収集する必要があります。ベンダーはより連携したデータ収集、検証、ワークフロー層を構築することで対応しており、投資家向けESGレポーティングソフトウェア市場は一度限りのレポート作成だけでなく、運用プロセス設計へとさらに移行しています。このトレンドはまた、より優れたポートフォリオ取り込みワークフロー、明確な所有権管理より強力な例外処理を持つ製品が、報告量の増加に伴って優位性を獲得する可能性が高いことを意味します。[4]Workiva、「2026年5月の持続可能性リリースノート」、workiva.com

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開モード別:クラウドアーキテクチャがポートフォリオ全体のスケールを支援

クラウドベースの展開は2025年の投資家向けESGレポーティングソフトウェア市場シェアの62.13%を占め、2031年にかけて最速のCAGR16.83%を記録する見込みです。このセグメントがリードしているのは、機関投資家がマルチテナントアーキテクチャ、迅速なアップデートサイクル、地理的に分散したポートフォリオ企業全体での容易な統合を必要としているためです。クラウド展開はまた、テンプレート、管理、期限を一貫して保ちながら多くの事業体からの入力を調整しなければならないファンドの報告実態にも適合しています。オンプレミスシステムは、特にデータ所在地と内部ガバナンス規則が移行を遅らせる大規模金融機関では依然として重要です。

ハイブリッド展開は、レガシー環境と新しい報告ツールの間の移行経路を機関投資家に提供するため、注目を集めています。一部の企業は、開示生成と規制コンテンツ更新にクラウドホスト型モジュールを使用しながら、機密データ処理を内部システム内に保持することを好みます。このモデルは、完全な移行には対応できないが、より優れた報告管理を必要とする購入者に投資家向けESGレポーティングソフトウェア市場がリーチするのを助けています。SAP社の2026年5月の持続可能性AIエージェントの発表は、大規模エンタープライズソフトウェアプロバイダーが、クライアントがすでに使用している財務、調達、サプライチェーンシステムとESGワークフローを連携させることでクラウド採用の障壁を下げていることを示しました。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

企業規模別:大規模機関が収益を支え、中小企業の需要が急速に拡大

大企業は2025年の収益の78.12%を占め、中小企業向けの投資家向けESGレポーティングソフトウェア市場規模は2031年にかけてCAGR18.13%で拡大する見込みです。大規模機関は、より多くの事業体、ファンド、報告ラインを管理しているため、引き続きコア収益基盤となっています。また、実装と継続的なガバナンスを支援できる専任のコンプライアンス、持続可能性、テクノロジーチームを持っています。一方、中小企業は、投資家の期待が小規模なプライベートエクイティマネージャー、ブティックアセットマネージャー、新興市場重点ファンドへと下方に移行しているため、より速く採用しています。

購入者グループ間のギャップは、投資家向けESGレポーティングソフトウェア業界全体の製品設計を形成しています。大企業は通常、深い設定可能性、より強力なシステム統合、広範なフレームワークサポートを求めすが、小規模な購入者はより迅速な展開、明確な価格設定、すぐに使えるテンプレートを重視します。中堅のプライベートエクイティおよびプライベートクレジット企業は、より整理されたデータとより一貫した文書化を期待する機関投資家LPから資本を求めるにつれ、構造化されたESG報告を回避することがますます困難になっていることに気づいています。したがって、投資家向けESGレポーティングソフトウェア市場は下位層で拡大していますが、それは小規模企業が突然より多くの機能を求めているからではなく、より少ない時間と内部労力で採用できる実用的な報告システムを必要としているからです。

エンドユーザー別:プライベート市場が機関投資家需要に勢いを加える

アセットマネージャーは2025年に34.17%の最大シェアを保持し、プライベートエクイティファーム向けの投資家向けESGレポーティングソフトウェア市場規模は2031年にかけてCAGR17.53%で成長する見込みです。アセットマネージャーがリードしているのは、ポートフォリオ企業情報と投資家開示要件の間の主要な集約ポイントに位置しているためです。クライアント、取締役会、規制当局向けのファンドレベルの出力に大量の混合データを変換できる反復可能なワークフローが必要です。プライベートエクイティは、ESG報告がプライベート市場ポートフォリオ全体の資金調達、デューデリジェンス、エグジット準備とより密接に結びついているため、より速く成長しています。

エンドユーザーの構成は広がっており、各機関グループは投資家向けESGレポーティングソフトウェア市場に異なる運用ニーズをもたらしています。ベンチャーキャピタルファームは通常、データが乏しいアーリーステージのポートフォリオ向けに軽量なツールを必要とし、年金基金は報告と長期的なポートフォリオ監視の間のより緊密な連携を必要とすることが多いです。保険会社はガバナンスと文書化の規律を重視する傾向があり、政府系ファンドはESG評価をより広範な政策および地政学的スクリーニングと組み合わせる場合があります。NovostoとLa Caisseの2026年5月の戦略的投資契約は、投資家支援の技術関係がプライベート市場報告ワークフローにおけるプラットフォームの役割をどのように強化しているかを示しています。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

機能別:リスクおよびマテリアリティツールが基本的な報告を上回る

ESGレポーティングおよび開示管理は2025年に機能の最大シェアである29.18%を維持し、ESGリスク評価およびマテリアリティ分析向けの投資家向けESGレポーティングソフトウェア市場は2031年にかけてCAGR18.43%で成長する見込みです。このパターンは、購入者がコア報告モジュールに依然として依存しているが、支出がESG情報を将来を見据えたリスクレビューと投資決定に結びつけるツールへと移行していることを示しています。基本的な開示機能は、多くの企業がレポート生成とコンプライアンスサポートからデジタルャーニーを開始したため、依然として重要です。同時に、機関投資家は年度末に出力をパッケージ化する以上のことを行うシステムを求めています。

投資家向けESGレポーティングソフトウェア業界は、孤立したポイントツールではなく、より完全なプラットフォームへとシフトしています。購入者が複数の切り離された製品よりも単一の管理された環境を好むため、データ収集、検証、ベンチマーキング、コンプライアンス、ガバナンス機能はますます連携されています。2026年2月と5月の最近のリリースは、進化する持続可能性基準に結びついた準備ツール、アンケートコンテンツ、インテリジェンスサポートを追加することで、この方向性を反映しました。報告サイクルがより継続的になるにつれ、機能の価値は単純な出力生成から、より優れた規制解釈、より強力な監査可能性、より明確なデータガバナンスへとシフトしています。

地域分析

北米は2025年の投資家向けESGレポーティングソフトウェア市場シェアの34.83%を占めました。この地域がトップを維持しているのは、機関投資家の資産運用活動の最も深いプールと、プラットフォームベンダーと専門プロバイダーの成熟した組み合わせを持っているためです。SECの2026年5月29日の2024年気候関連開示規則廃止提案は米国に政策的不確実性をもたらしましたが、受託者責任の期待と国境を越えた投資家関係から生じる報告圧力を取り除くものではありませんでした。カナダの機関投資家も、気候リスク開示の期待が規制された金融チャネルを通じて引き続き移行するにつれ、勢いを加えています。南米は採用の最前線にあり、ブラジルが最も活発な市場として際立っており、投資家の圧力とIFRS整合型開示の発展が報告慣行を前進させています。

欧州は、オムニバスI指令が企業側のCSRD対象を縮小した後も、投資家レベルのSFDR義務が引き続き有効であったため、2026年の投資家向けESGレポーティングソフトウェア市場のコア収益センターであり続けました。この区別は重要であり、企業側の需要の一部を減少させながら、ファンドマネージャーに継続的な開示責任を残したためです。ドイツ、フランス、オランダ、英国は、そこの機関投資家が密なフレームワークの重複とポートフォリオレベルの報告に関するより高い期待に直面しているため、重要な需要センターであり続けています。この地域はまた、購入者が完全な規制の安定を待つのではなく、将来のフレームワーク改良に備えているため、プラットフォーム投資を活発に維持しています。

アジア太平洋地域はCAGR17.93%で最速の成長を記録する見込みであり、投資家向けESGレポーティングソフトウェアの市場規模は2031年にかけて他のどの地域よりも速く拡大しています。日本、韓国、オーストラリア、インドにわたる新たな義務的開示フレームワークが購入者基盤を広げ、複数の法域にわたる報告サポートをより価値あるものにしています。この地域にはまた、国内ベンダーが報告ツールを国内規則により密接に合わせる機会を開く、意味のある現地言語とワークフロー要件があります。中東とアフリカは依然として小規模な市場ですが、湾岸市場と南アフリカで開示の期待が徐々に強まっており、将来のパイプライン構築に貢献しています。したがって、投資家向けESGレポーティングソフトウェア市場は地理的にバランスが取れるようになっており、将来の拡大は以前の規制サイクルよりもアジア太平洋地域に大きく依存しています。

競合環境

投資家向けESGレポーティングソフトウェア市場は、エンタープライズ層において中程度の集中度を示しており、Workiva、Diligent、Spheraは開示、ガバナンス、環境管理ワークフローにおいて確立されたポジションを持つ認知されたリーダーです。中堅市場はより断片化しており、Novisto、Datamaran、Persefoni AI、Optroがより狭いユースケースからより広範な機関投資家の報告ニーズへと拡大しています。購入者はもはや自動化の幅だけでベンダーを比較しておらず、製品選択はプラットフォームが新しい規制変更をどれだけ迅速に吸収し、使用可能なワークフローサポートに変換できるかにより依存しています。Workivaの2026年製品アップデートはその好例であり、同社は同じ報告環境内で簡略化されたESRS準備ツール、CDPコンテンツ、AI支援開示解釈のためのツールを追加しました。これにより、投資家向けESGレポーティングソフトウェア市場は、コアワークフロー機能だけでなく、リリース速度と基準カバレッジの面でも競争力を維持しています。

プライベート市場のポートフォリオデータ収集と、異なる開示構造にわたるマテリアリティベンチマーキングには、依然としてホワイトスペースの機会が存在します。非上場ポートフォリオ企業からの弱いデータ入力を処理できるベンダーは優位性を獲得する可能性が高く、これは購入者にとって最も困難な運用上の問題の一つであり続けています。SAP社の2026年5月の持続可能性AIエージェントの発表は、大規模エンタープライズの既存プレイヤーがESG報告をスタンドアロンアプリケーションとして扱うのではなく、より広範な財務・調達ワークフローに組み込んでいることを示しました。NovostoとLa Caisseの戦略的契約はまた、一部の資本提供者が資本展開の条件として直接的な技術パートナーシップを通じて報告インフラのスケールアップを積極的に支援していることを示しました。これらの動きは、広範な統合リーチや強力な投資家関係を持たない専門ベンダーへの圧力を高めています。

エンタープライズ購入者は依然として監査可能性、統合の深さ、マルチフレームワークサポートを高く評価しており、小規模な購入者は展開速度、使いやすさ、透明な価格設定をより重視しています。この分断は、投資家向けESGレポーティングソフトウェア市場が近い将来に一つの均一なベンダーモデルに落ち着く可能性が低いことを意味します。認知された少数のリーダーは大規模アカウントで強さを維持する可能性が高いですが、挑戦者は購入者がより迅速な実装またはより的を絞った機能を求める場合に勝つ余地がまだあります。競争の結果は、基本的なESGレポートを作成できる者よりも、最小限の運用上の摩擦で規制変更を使用可能な報告ワークフローに変換できる者に依存するでしょう。

投資家向けESGレポーティングソフトウェア業界リーダー

Workiva Inc.

Diligent Corporation

Sphera Solutions, Inc.

Enablon SAS

SAP SE

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年5月:SAP社はSAP Sapphireにおいて、持続可能性報告準備、カーボンフットプリントシミュレーション、包装コンプライアンス評価などの複数ステップのワークフローをカバーする新しい持続可能性AIエージェントが2026年末までに一般提供される予定であると発表しました。このエージェントは、財務チーム、調達、サプライチェーン業務、持続可能性機能を共有データ層を通じて接続し、歴史的にESG報告のスループットを制約してきた複数チーム間の調整オーバーヘッドを削減します。

- 2026年5月:Novisto と La Caisse(組織の2025年から2030年の気候戦略に整合した資産を管理するグローバル投資グループ)は、2026年5月20日に戦略的投資契約を発表しました。この取引はNovisto の国際展開を加速し、CAE、Boralex、Couche-Tardを含むLa Caisseのポートフォリオ企業の持続可能性データ管理技術へのアクセスを強化し、機関投資家LPが資本展開の条件としてESGプラットフォームの能力に直接資金を提供していることを示しています。

- 2026年5月:Workivaは、2026年5月の製品リリースサイクルにおいて、2026年CDP企業向けおよびSME向けアンケートコンテンツと、クライアントがWorkiva AIを使用してEFRAGの2025年12月の簡略化ESRS草案からの開示要件を明確にできる簡略化ESRSインテリジェンスナレッジベースを、持続可能性エクスプローラーツールに追加しました。

- 2026年2月:WorkivaはWorkivaマーケットプレイスにESRS移行アクセラレーターをリリースし、EFRAGの2025年12月の公表物に基づく簡略化された欧州持続可能性報告基準の草案に向けて準備している組織に準備ツールを提供しました。このリリースにより、Workivaのクライアントは2027年の義務的発効日に先立ち、2026年度に自発的に簡略化ESRSを適用できるようになります。

世界の投資家向けESGレポーティングソフトウェア市場レポートの範囲

投資家向けESGレポーティングソフトウェア市場とは、機関投資家やアセットマネージャーがポートフォリオ全体にわたる環境・社会・ガバナンス(ESG)データを収集、検証、開示できるプラットフォームおよびサービスを指します。これらのソリューションは、ESGデータ統合、開示管理、ポートフォリオベンチマーキング、リスク評価、コンプライアンス報告などの機能を提供し、投資家がグローバルな持続可能性フレームワークに整合し、透明性を高め、ステークホルダーの信頼を強化するのを支援します。ESGインテリジェンスを投資ワークフローに組み込むことで、これらのプラットフォームは、財務パフォーマンスと環境・社会的責任のバランスを取りながら、情報に基づいた意思決定、規制コンプライアンス、長期的な価値創造を支援します。

投資家向けESGレポーティングソフトウェア市場レポートは、展開モード(オンプレミス、クラウドベース、ハイブリッド)、企業規模(大企業、中小企業)、エンドユーザー(アセットマネージャー、プライベートエクイティファーム、ベンチャーキャピタルファーム、年金基金、保険会社、政府系ファンド、その他の機関投資家)、機能(ESGデータ収集・統合・検証、ESGレポーティングおよび開示管理、ポートフォリオESGアナリティクスおよびベンチマーキング、ESGリスク評価およびマテリアリティ分析、コンプライアンス・監査・ガバナンス管理)、地域(北米、南米、欧州、アジア太平洋、中東、アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| オンプレミス |

| クラウドベース |

| ハイブリッド |

| 大企業 |

| 中小企業 |

| アセットマネージャー |

| プライベートエクイティファーム |

| ベンチャーキャピタルファーム |

| 年金基金 |

| 保険会社 |

| 政府系ファンド |

| その他の機関投資家 |

| ESGデータ収集・統合・検証 |

| ESGレポーティングおよび開示管理 |

| ポートフォリオESGアナリティクスおよびベンチマーキング |

| ESGリスク評価およびマテリアリティ分析 |

| コンプライアンス・監査・ガバナンス管理 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| アフリカその他 | ||

| 展開モード別 | オンプレミス | ||

| クラウドベース | |||

| ハイブリッド | |||

| 企業規模別 | 大企業 | ||

| 中小企業 | |||

| エンドユーザー別 | アセットマネージャー | ||

| プライベートエクイティファーム | |||

| ベンチャーキャピタルファーム | |||

| 年金基金 | |||

| 保険会社 | |||

| 政府系ファンド | |||

| その他の機関投資家 | |||

| 機能別 | ESGデータ収集・統合・検証 | ||

| ESGレポーティングおよび開示管理 | |||

| ポートフォリオESGアナリティクスおよびベンチマーキング | |||

| ESGリスク評価およびマテリアリティ分析 | |||

| コンプライアンス・監査・ガバナンス管理 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| アフリカその他 | |||

レポートで回答される主要な質問

2026年の投資家向けESGレポーティングソフトウェアの市場規模はいくらで、どのくらいの速さで成長しますか?

投資家向けESGレポーティングソフトウェア市場は2026年に21億6,000万米ドルと評価され、CAGR16.82%で2031年までに47億米ドルに達する見込みです。

投資家向けESGレポーティングソフトウェアへの需要を牽引しているものは何ですか?

需要は、開示規則の重複、監査可能なデータに対する投資家の期待の高まり、ポートフォリオデータ量の増加、スプレッドシート中心の報告からの脱却の必要性によって牽引されています。

この分野で最も速く成長している機能はどれですか?

ESGリスク評価およびマテリアリティ分析は2031年にかけてCAGR18.43%で最も速く成長する見込みであり、ESGレポーティングおよび開示管理は2025年に最大の機能セグメントであり続けました。

プライベートエクイティファームが他のエンドユーザーよりも速くこれらのプラットフォームを採用しているのはなぜですか?

プライベートエクイティファームは、ESG報告が資金調達、LPデューデリジェンス、ポートフォリオ監視、エグジット準備においてより重要になっているため、CAGR17.53%で成長する見込みです。

2031年にかけて最も速く成長する地域はどこですか?

アジア太平洋地域は、主要な地域市場全体で新たに発効した開示フレームワークに支えられ、CAGR17.93%で拡大する見込みです。

機関投資家がESGレポーティングソフトウェアベンダーを選択する際に最も重要なことは何ですか?

大規模な購入者は通常、監査可能性、統合のさ、マルチフレームワークカバレッジを優先し、小規模な企業は展開速度、シンプルなワークフロー、透明な価格設定をより重視します。

最終更新日: