自家発電設備市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 241.6 十億米ドル |

| 市場規模 (2031) | 323.74 十億米ドル |

| 成長率 (2026 - 2031) | 6.03% CAGR |

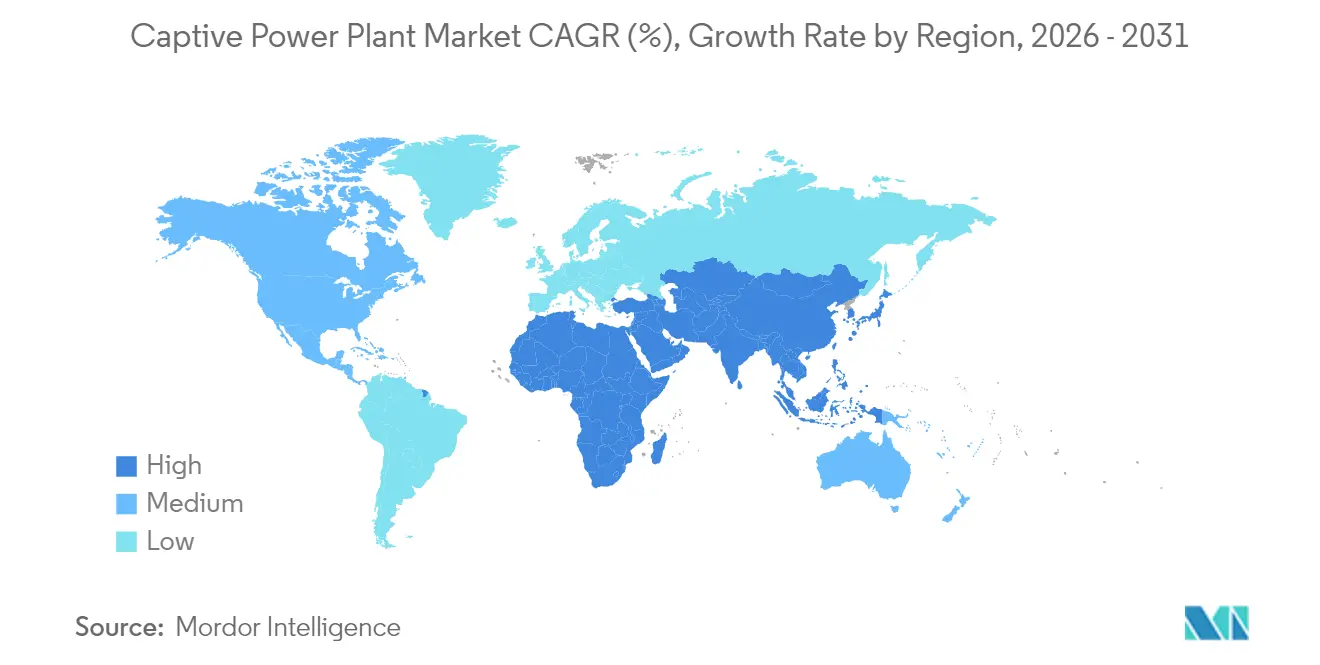

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自家発電設備市場分析

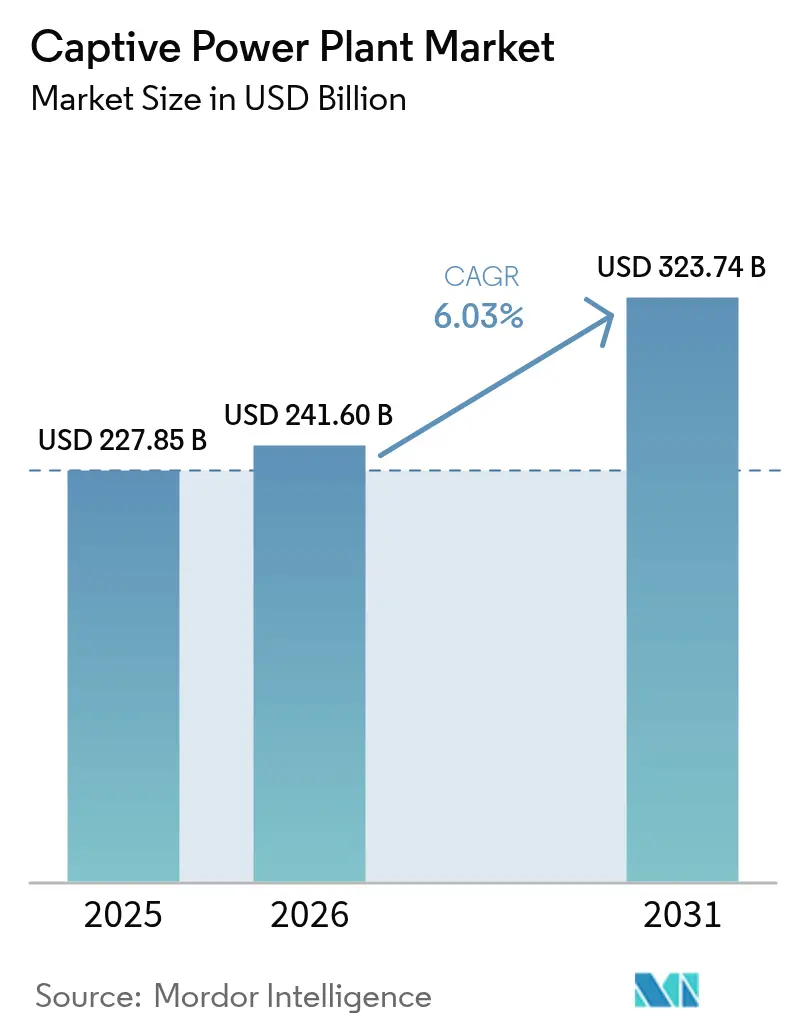

2026年の自家発電設備市場規模はUSD 2,416億と推定され、2025年のUSD 2,278.5億から成長し、2031年にはUSD 3,237.4億となる予測で、2026年から2031年にかけて6.03%のCAGRで成長します。

電力料金の上昇、頻発する系統障害、およびデータセンターの拡大により、産業企業は発電の内製化を進め、価格変動や停電から事業を守っています。また、水素対応ガスタービンや再生可能エネルギーマイクログリッドは系統規模のアップグレードよりも迅速に導入できるため、企業はオンサイト電力を脱炭素化への架け橋と位置づけています。タービンおよび蓄電池システムのサプライチェーンの逼迫がリードタイムを長期化させているものの、産業の国内回帰、人工知能ワークロード、およびプロセス電化が送電網整備を上回るペースで進んでいるため、長期的な需要は堅調を維持しています。自家発電設備はリスク軽減と法規制遵守の双方の役割を果たし、自家発電設備市場の幅広い成長軌道を支えています。

主要レポートのポイント

- 燃料源別では、ディーゼルおよび重油が2025年に37.15%のシェアで自家発電設備市場をリードし、再生可能エネルギーシステムは2031年にかけて12.05%のCAGRで成長する見込みです。

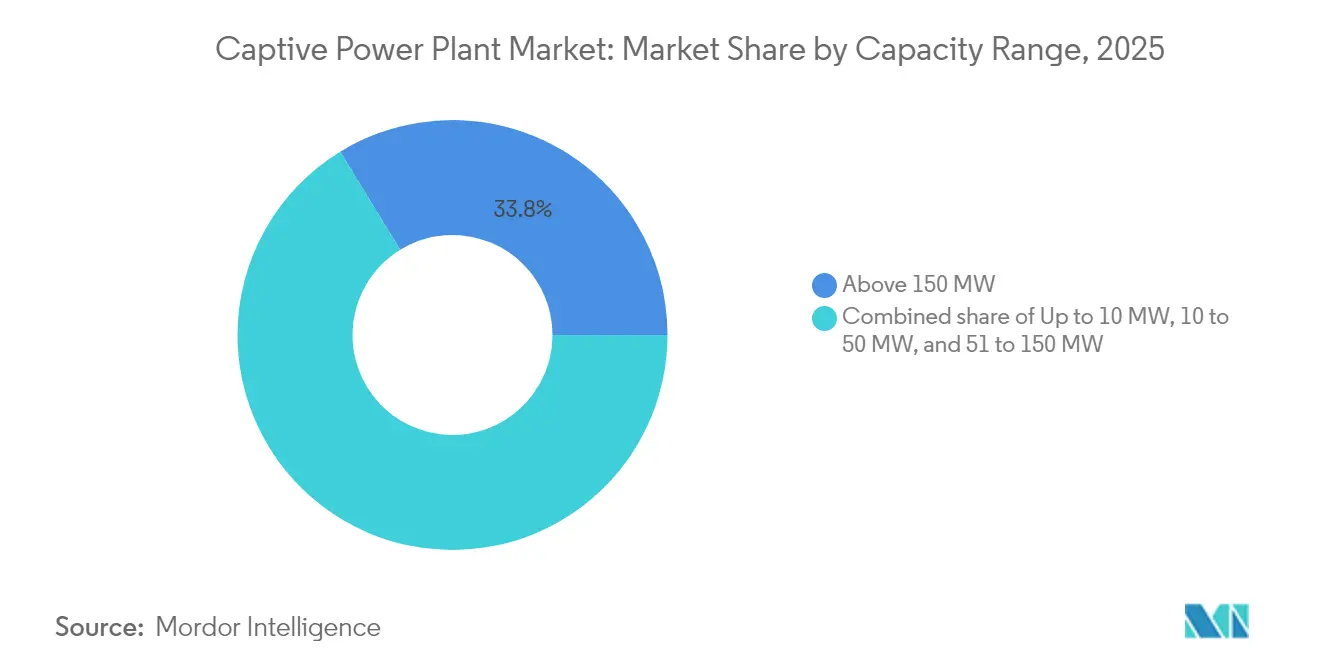

- 容量範囲別では、150MW超の設備が2025年の自家発電設備市場規模の33.75%を占め、10MW以下の容量を持つシステムは2031年にかけて10.86%のCAGRで拡大する見込みです。

- 技術別では、レシプロエンジンが2025年の自家発電設備市場規模の28.60%のシェアを保有し、燃料電池および水素システムは2031年にかけて24.1%のCAGRで成長する見込みです。

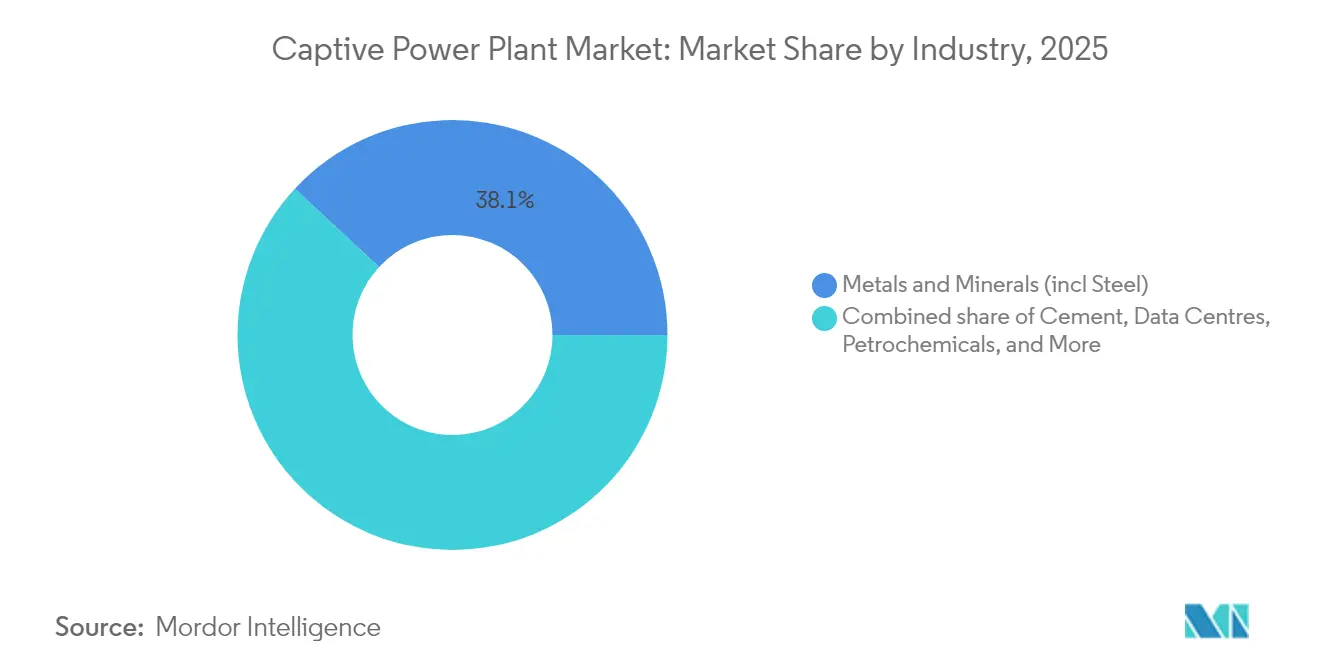

- 産業別では、金属加工が2025年の自家発電設備市場シェアの38.10%を占め、データセンターは2031年にかけて14.55%のCAGRで最も速い成長を記録しています。

- 地域別では、北米が2025年に36.25%の市場シェアで市場を牽引し、中東・アフリカ地域は2026年から2031年にかけて10.25%のCAGRを記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル自家発電設備市場のトレンドと洞察

ドライバー影響度分析*

| ドライバー | (~)CAGRへの影響度(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 産業用電力需要の増大と不安定な系統 | 1.80% | アジア太平洋、サブサハラアフリカ、グローバル | 中期(2~4年) |

| ガスおよび再生可能エネルギーへの脱炭素化推進 | 1.20% | 北米、EU、アジア太平洋 | 長期(4年以上) |

| オープンアクセスおよびホイーリング規制の整備 | 0.90% | インド、米国特定州、ラテンアメリカ | 短期(2年以下) |

| ミッションクリティカル電力を求めるデータセンターブーム | 1.10% | 北米、北欧、アジア太平洋ハブ | 中期(2~4年) |

| 水素対応ガスエンジンが将来のコンプライアンスリスクを低減 | 0.70% | EU、オーストラリア、日本、カリフォルニア | 長期(4年以上) |

| AI対応の予知保全がOPEXを大幅削減 | 0.50% | グローバル(先進市場での早期採用) | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

産業用電力需要の増大と不安定な系統

製造業の国内回帰、AIの導入、およびプロセス電化により、産業用負荷は電力会社が新たな送電線を建設するスピードを上回るペースで増加しています。CSISは、米国の冬季ピーク需要が10年以内に78GW増加し、系統予備力が低下してカーテールメントの可能性が高まると予測しています。[1]CSISエネルギー安全保障プログラム、「米国における電力需要の増大への対応」、csis.orgサブサハラアフリカでも同様の供給不足が生じており、ナイジェリアは2024年に最大6,003MWを発電したものの、ネットワーク制約により平均5,700MWしか送電できませんでした。そのため、産業事業者は生産損失を回避し、料金裁定を行うためにオンサイト設備を導入しています。インドでは、自家発電設備が1kWh当たりINR 5以下の料金で電力を供給しており、系統料金のほぼINR 8/kWhを大幅に下回っています。このコスト差と信頼性プレミアムが、自家発電設備市場全体での普及を後押ししています。

ガスおよび再生可能エネルギーへの脱炭素化推進

企業のネットゼロ誓約が、石炭およびディーゼルから天然ガスおよび再生可能エネルギー構成への移行を加速させています。米国環境保護庁(EPA)の審議中の性能基準は、大型燃焼タービンに対してガス燃焼時のNOx排出量3ppm以内を義務付けており、新規プロジェクトでは選択的触媒還元装置の使用が事実上強制されます。[2]米国環境保護庁、「固定式燃焼タービンの性能基準」、epa.gov設備メーカーは水素対応機器で対応し、GE Vernovaは自社BクラスおよびEクラスフレームでの100%H₂燃焼を検証し、従来システムと比較して4%~7%の効率向上を達成しました。[3]GE Vernova、「BクラスおよびEクラスタービンでの100%水素燃焼を検証」、ge.comカリフォルニア州でのシェブロンの60%水素混合テストなどのフィールドパイロットが、この方式の技術的実現可能性を証明しています。これらの進展は長期的なコンプライアンスリスクを低減し、低炭素プロジェクトファイナンスへのアクセスを容易にし、自家発電設備市場にさらなる勢いをもたらしています。

オープンアクセスおよびホイーリング規制の整備

産業消費者が電力網を通じて電力の売買を行えるようにする政策改革が、プロジェクト経済性を改善しています。インドの再生可能エネルギーオープンアクセス規則は、取引下限を1MWから100kWに引き下げ、2025年6月以前に稼働した再生可能エネルギープロジェクトの州間送電料金を撤廃しました。[4]電力省(インド)、「再生可能エネルギーオープンアクセス規則2022年」、powermin.gov.in米国の特定州やラテンアメリカ市場でも同様の動きがあり、民間所有設備の系統連系が簡素化されています。オープンアクセスにより、かつては孤立していた資産が収益を生む資源となり、低負荷時に余剰発電量を系統に送電できるようになります。この規制変更はバンキング規定とともに、投資回収期間を短縮し、自家発電設備市場の対象範囲を拡大しています。

ミッションクリティカル電力を求めるデータセンターブーム

ハイパースケールデータセンターの需要は5年以内に米国の負荷として35GWに達すると予測されており、AIクラスターは0.05ドル/kWh以下の料金と99.999%の稼働率を求めています。停電は事業者に1分当たり数百万ドルのコストをもたらす可能性があるため、事業者は系統供給のみに頼るのではなく、専用設計の自家発電設備を建設しています。カーボンフリーのベースロード特性から、原子力パートナーシップや水素対応ガスタービンの評価が進んでいます。NERCは大規模デジタル負荷に対応した新たな信頼性ガイドラインを策定中であり、レジリエンス強化の手段として自家発電を暗黙的に支持しています。これらの施設が増加するにつれ、自家発電設備市場の成長を支える高付加価値のニッチが形成されています。

抑制要因影響度分析*

| 抑制要因 | (~)CAGRへの影響度(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高いCAPEXおよびOPEX要件 | -1.40% | 資本が限られた新興市場 | 中期(2~4年) |

| 化石燃料自家発電設備への排出規制強化 | -0.80% | EU、カリフォルニア、グローバル展開 | 長期(4年以上) |

| オフサイト企業PPAの台頭 | -0.60% | 北米、欧州、オーストラリア | 中期(2~4年) |

| タービン/BESSのサプライチェーンのボトルネック | -0.90% | 北米、欧州、グローバル | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

高いCAPEXおよびOPEX要件

コンバインドサイクルおよびコジェネレーションプロジェクトはUSD 500万から2億の範囲にわたり、長期的な節約効果は魅力的であるにもかかわらず、バランスシートの制約により中小企業の参入を阻んでいます。再生可能エネルギーマイクログリッドに不可欠な蓄電池は、2035年までに18%~52%の資本コスト削減しか見込めず、多くのサイトにとって近期のROIを制限しています。リースおよびサードパーティ所有モデルは存在しますが、契約上の複雑さが加わるため、普及は投資適格格付けを持つ大規模コングロマリットに偏っています。この資金調達上のハードルは、資本が乏しい地域での自家発電設備市場の成長を抑制しています。

化石燃料自家発電設備への排出規制強化

選択的触媒還元装置の設置により資本予算が膨らみ、アンモニア取り扱いのOPEXが増加し、化石燃料ベースプロジェクトの損益分岐コストが上昇します。州・国ごとのNOx、SOx、水銀に関する基準の乖離が、マルチサイト事業者のコンプライアンスの不確実性を生み出しています。累積的な負担により資産寿命が短縮し、よりクリーンな燃料への移行が早まり、自家発電設備産業内の既存化石燃料ユニットの成長が抑制されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

燃料源別:ディーゼルの優位性と再生可能エネルギーによる変革

ディーゼルおよび重油は2025年の自家発電設備市場シェアの37.15%を維持しており、燃料物流が環境コストを上回る遠隔地において従来型発電機が引き続き事業を支援しています。しかし、太陽光発電価格の下落と企業の脱炭素化義務を背景に、再生可能エネルギーオプションは予測CAGR 12.05%で最も速い拡大を遂げています。ディーゼルユニットは実績ある信頼性と急速な出力調整を提供しますが、高い運転コストと排出量がユーザーを炭素ペナルティにさらし、ガスおよびハイブリッド太陽光蓄電池アーキテクチャへの転換を促しています。

天然ガスプラントは移行技術として機能し、水素混合がより普及するまでの信頼性と排出目標のギャップを埋めています。炭素価格が設定されている市場を中心に、石炭ベースの自家発電資産は戦略的な廃止に向かっています。島嶼部および鉱山の管轄区域では、ハイブリッド太陽光蓄電プロジェクトが均等化コストベースでディーゼルとコスト同等性に達し、燃料転換を加速させています。これらのダイナミクスにより、自家発電設備市場は多様性を保ちながらも再生可能エネルギーに向けて明確に移行しています。

容量範囲別:大規模効率と分散型柔軟性

150MW超のユニットは、鉄鋼、アルミニウム、石油化学クラスターに適した規模の経済を背景に、2025年の自家発電設備市場規模の33.75%を占めました。多軸コンバインドサイクル構成は排熱を利用してプロセス蒸気を生成し、全体効率を60%以上に向上させます。

10MW以下の設備は規模こそ小さいものの、標準化されたコンテナ型セットがリードタイムを短縮し、エンジニアリングコストを削減することで、最速の10.86%のCAGRを記録する見込みです。これらのマイクロプラントは屋上太陽光発電およびエネルギーマネジメントシステムと相性よく組み合わせられ、系統拡張を必要とせずに工場に料金ヘッジを提供します。分散型エネルギーリソース規制の進化に伴い、多数の小規模プロジェクトが集積して自家発電設備市場を拡大しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

技術別:レシプロエンジンが主導し燃料電池が急伸

レシプロエンジンは、タービンよりも変動負荷と頻繁な起動に優れた対応力を持つため、2025年の収益の28.60%を占めました。ガスタービンは連続運転のベースロードを支配していますが、パッケージ型コジェネレーション設計は排熱を回収することで効率上の優位性を生み出しています。燃料電池および水素システムは、米国インフレ削減法およびそれに相当するEU制度のもとでのグリーン水素への政策支援を背景に、24.1%のCAGRで成長する見込みです。

60%以上の発電効率とゼロ燃焼排出は、電力品質を重視するデータセンターおよびエレクトロニクスファブの発電所にとって燃料電池を魅力的なものにしています。太陽光発電、風力、リチウムイオン蓄電池を統合した再生可能エネルギーマイクログリッドは、設置面積の制約や騒音規制が重要な場所でのニッチな用途を拡大しています。このイノベーションの組み合わせが自家発電設備市場の技術的な選択肢を豊かにしています。

産業別:金属の優位性とデータセンターの躍動

金属・鉱物加工は2025年の自家発電設備市場シェアの38.10%を占め、プロセスガスと廃熱を活用して統合エネルギーループを構築しています。鉄鋼プラントは例えば高炉ガスをリサイクルすることで、正味燃料購入量と炭素費用を削減しています。セメントキルンは廃熱発電ユニットを利用し、新たな化石燃料投入を必要とせずにエネルギー自給率を高めています。

データセンターは、ハイパースケールサイトが5ナインの信頼性を持つ数ギガワット規模の電力を求めることから、2031年にかけて14.55%のCAGRを記録する見込みです。KKRとECPによるUSD 500億のプログラムなどのパートナーシップは、AIクラスター向け専用発電に流入する資本の規模を浮き彫りにしています。この多様化により、自家発電設備市場は重工業の既存企業とデジタル経済の新規参入者の双方を取り込んでいます。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

北米の36.25%のシェアは、豊富なシェールガス、洗練されたプロジェクトファイナンス、およびデータセンターハブからの堅調な需要に支えられています。パイプライン系統連系待機列で確認された、2029年までに16%の米国電力成長率は、工場およびサーバーファームの事業者がなぜオンサイト設備に向かうかを裏付けています。タービンの受注残が長期化しているため、設備を早期に予約した先行者が有利な立場にあり、カナダとメキシコは送電が制約された地域での鉱業および自動車投資を通じて貢献しています。

欧州は2位を占め、厳格な排出規制とコジェネレーションへの充実した支援策を特徴としています。ブリュッセルが産業脱炭素化を目標とする中、水素対応ガスタービンが注目を集めており、熱電併給規則が統合サイトを支援しています。市場参加メカニズムにより余剰電力の売電が可能となり、プロジェクトの収益性がさらに向上しています。

中東・アフリカ地域は産業多様化と孤立した資源プロジェクトを背景に、10.25%のCAGRでグローバルな成長を牽引しています。政府は鉱山キャンプや産業ゾーンに自家太陽光発電・蓄電システムを導入する一方、天然ガスが豊富な湾岸諸国は気候目標を損なわずに負荷成長に対応するため水素対応タービンに投資しています。アジア太平洋の勢いは中国とインドに支えられており、自家発電は産業用総消費量の14%を供給し、電力料金を大幅に下回るケースが多くなっています。系統が逼迫する中、自家発電がギャップを埋め、自家発電設備市場を拡大しています。

競争環境

自家発電設備市場は中程度に分散しています。General Electric、Siemens Energy、およびWärtsilä がタービンおよびエンジン供給を支え、広範なサービスポートフォリオを活用しています。Capton EnergyやEnerwhere などの再生可能エネルギー開発業者はオフグリッドサイト向けの太陽光発電・蓄電システムに特化し、Bloom EnergyおよびINNIOは高効率燃料電池およびガスエンジンプラットフォームを推進しています。

戦略的投資ビークルが規模を拡大しており、ADQとEnergy Capital Partnersは2025年にUSD 250億の米国合弁事業を設立し、データセンター向けの天然ガスおよびハイブリッドプロジェクトを対象としています。設備メーカーは水素対応性とダウンタイムを削減するデジタルサービス層によって差別化を図っています。サプライチェーンのボトルネックは、長期調達部品を確保できる垂直統合型プレーヤーに有利に働いています。

ホワイトスペースの機会としては廃熱回収が挙げられ、米国の産業用エネルギーの9%を代替しながらコストを10%~20%削減できる可能性があります。プロセス統合とファイナンシング専門知識を組み合わせた企業は、顧客がターンキーのエネルギー・アズ・ア・サービス(Energy as a Service)モデルを選好するようになる中で、市場シェアを獲得する有利な立場にあります。この競争ダイナミクスが自家発電設備市場の対象範囲を引き続き拡大しています。

自家発電設備業界リーダー

General Electric Company

Wärtsilä Oyj Abp

Siemens AG

Caterpillar Inc.

Mitsubishi Heavy Industries Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:ADQとEnergy Capital Partnersは、データセンターの需要急増に対応することを目的とした米国天然ガスプラント建設のためのUSD 250億の50対50合弁事業を発表しました。

- 2025年3月:GE Vernovaはガスタービンの年間生産量を80基に拡大するためにUSD 6億を投資することを表明し、5年間の設備受注残の解消を目指しています。

- 2025年1月:GE VernovaはBクラスおよびEクラスタービンでの100%水素燃焼試験を完了し、4%~7%の効率向上を実証しました。

- 2024年11月:GE Vernovaは南オーストラリア州ホワイアラの水素プロジェクト向けに200MWのエアロデリバティブタービンを発表しました。これは同社初の100%H₂ユニットです。

グローバル自家発電設備市場レポートの調査範囲

自家発電設備とは、電力利用者に局所的なエネルギー源を提供する施設です。これらの利用者は主として産業複合施設、大規模オフィス、またはデータセンターです。これらの設備は、余剰電力を地域の電力配電網に送電できる系統並列運転モードで運転することができます。一方、地域の電力配電システムから独立して運転することも可能です。

自家発電設備市場は、燃料用途別、産業別、および地域別(北米、欧州、アジア太平洋、南米、中東・アフリカ)に区分されています。燃料用途別では、石炭、ガス、ディーゼル、再生可能エネルギー、その他に区分されています。産業別では、セメント、鉄鋼、金属・鉱物、石油化学、その他の産業に区分されています。レポートはまた、主要地域における自家発電設備市場の市場規模と予測も対象としています。

各セグメントについて、設備容量および予測は収益(USD)ベースで実施されています。

| 石炭 |

| 天然ガス |

| ディーゼル/重油 |

| 再生可能エネルギー(太陽光、風力、バイオマス、廃熱回収) |

| ハイブリッドおよびその他 |

| 10MW以下 |

| 10MW~50MW |

| 51MW~150MW |

| 150MW超 |

| ガスタービン |

| レシプロエンジン |

| コジェネレーション(CHP) |

| 再生可能エネルギーマイクログリッド(PV/風力+BESS) |

| 燃料電池/水素 |

| セメント |

| 金属・鉱物(鉄鋼含む) |

| 石油化学 |

| データセンター |

| パルプおよび製紙 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| エジプト | |

| その他の中東・アフリカ |

| 燃料源別 | 石炭 | |

| 天然ガス | ||

| ディーゼル/重油 | ||

| 再生可能エネルギー(太陽光、風力、バイオマス、廃熱回収) | ||

| ハイブリッドおよびその他 | ||

| 容量範囲別 | 10MW以下 | |

| 10MW~50MW | ||

| 51MW~150MW | ||

| 150MW超 | ||

| 技術別 | ガスタービン | |

| レシプロエンジン | ||

| コジェネレーション(CHP) | ||

| 再生可能エネルギーマイクログリッド(PV/風力+BESS) | ||

| 燃料電池/水素 | ||

| 産業別 | セメント | |

| 金属・鉱物(鉄鋼含む) | ||

| 石油化学 | ||

| データセンター | ||

| パルプおよび製紙 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| エジプト | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

自家発電設備市場の2031年の予測値はいくらですか?

自家発電設備市場規模は、2026年のUSD 2,416億から2031年にはUSD 3,237.4億に達すると予測されており、2026年から2031年にかけて6.03%のCAGRで成長します。

なぜ産業企業は系統に頼らず自家発電設備に投資しているのですか?

オンサイト発電は料金節約をもたらし、停電から事業を守り、系統アップグレードを待つよりも速く脱炭素化目標の達成を支援します。

現在の自家発電設備ではどの燃料が主流ですか?

ディーゼルおよび重油は2025年に依然として37.15%のシェアでトップを維持していますが、再生可能エネルギーシステムは2031年にかけて12.05%のCAGRで最も高い成長を記録しています。

自家発電設備市場におけるデータセンターの機会はどの程度の規模ですか?

データセンターは14.55%のCAGRで成長することが予想され、2031年までにミッションクリティカルで低炭素の電力ソリューションに対するギガワット規模の需要を牽引します。

水素対応ガスタービンは商業的に入手可能ですか?

はい。GE Vernovaは標準フレームでの100%水素燃焼を検証し、2026年までの商業展開を計画しており、事業者に将来性の高い選択肢を提供しています。

自家発電設備の設置における主な障壁は何ですか?

高い初期資本コスト、化石燃料ユニットへの排出規制の強化、タービンおよび蓄電池のサプライチェーンの遅延、ならびにオフサイトPPAの利用可能性がいずれも普及を制約しています。

予測期間中に最も速く拡大する地域はどこですか?

中東・アフリカ地域は、産業多様化と遠隔地のエネルギー需要を背景に、2031年にかけて10.25%のCAGRを記録する見込みです。

最終更新日: