大麻市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 45 十億米ドル |

| 市場規模 (2031) | 86.60 十億米ドル |

| 成長率 (2026 - 2031) | 14.00% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる大麻市場分析

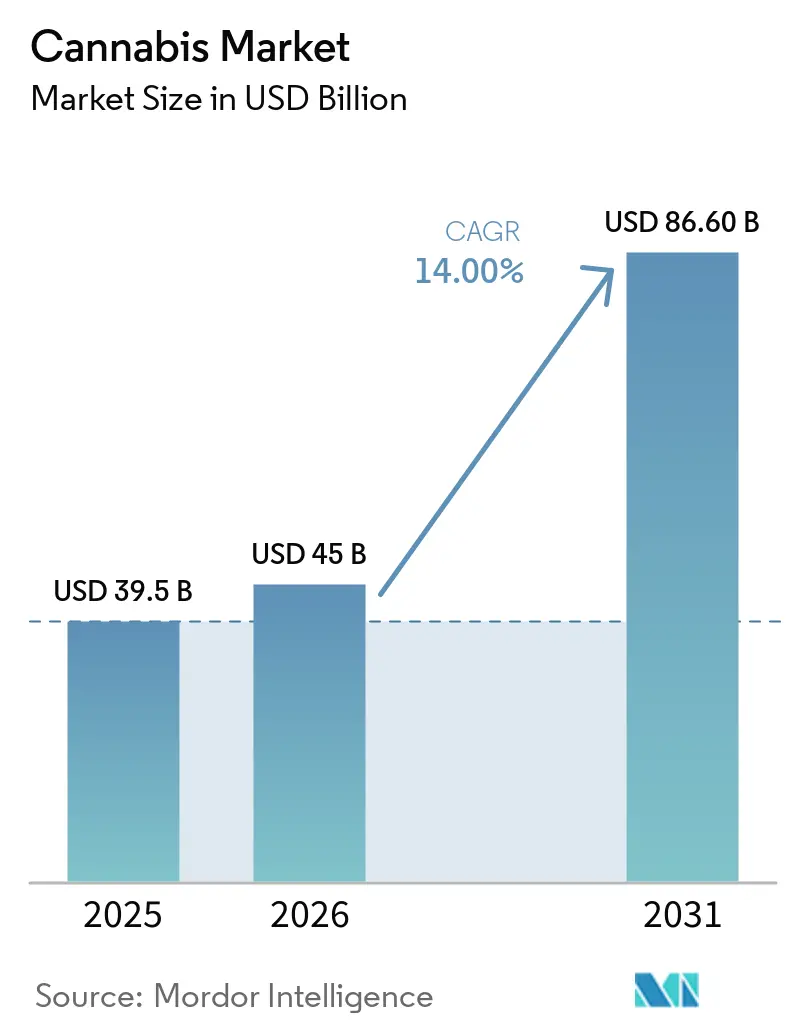

大麻市場規模は2025年に397億5,000万USDと評価されており、2026年の450億USDから2031年には866億USDへと、2026年〜2031年のCAGR 14.0%で成長することが見込まれています。大麻市場は、消費者層の変化よりも急速に、キャッシュフロー、資本アクセス、市場参入条件を再形成する規制動向によってますます牽引されています。2026年4月22日に施行された米国麻薬取締局(DEA)による州認可医療用マリファナのスケジュールIからスケジュールIIIへの再分類により、セクション280Eの税負担が撤廃され、年間16億〜22億USDの資本が解放されました。同様に、欧州でも規制の枠組みが整備されており、2024年4月に施行されたドイツの大麻法や、2025年3月にフランスが医療用大麻の商業化計画を欧州委員会に通知したことがその例として挙げられます。これらの改革は規制の整合化を加速させており、事業者は栽培量よりも、認可市場のタイミング、医薬品グレードのコンプライアンス、流通アクセスに注力することを余儀なくされています。しかし、事業者が銀行アクセスを確保し、国境を越えた明確性を確立し、これらの規制上の進展を持続可能な収益性に転換するためのコンプライアンスに準拠した患者獲得チャネルを確保しなければならないため、実行リスクは依然として残っています。進化する規制環境は、大麻市場における長期的な成功を達成するための戦略的適応の必要性を強調しています。

主要レポートのポイント

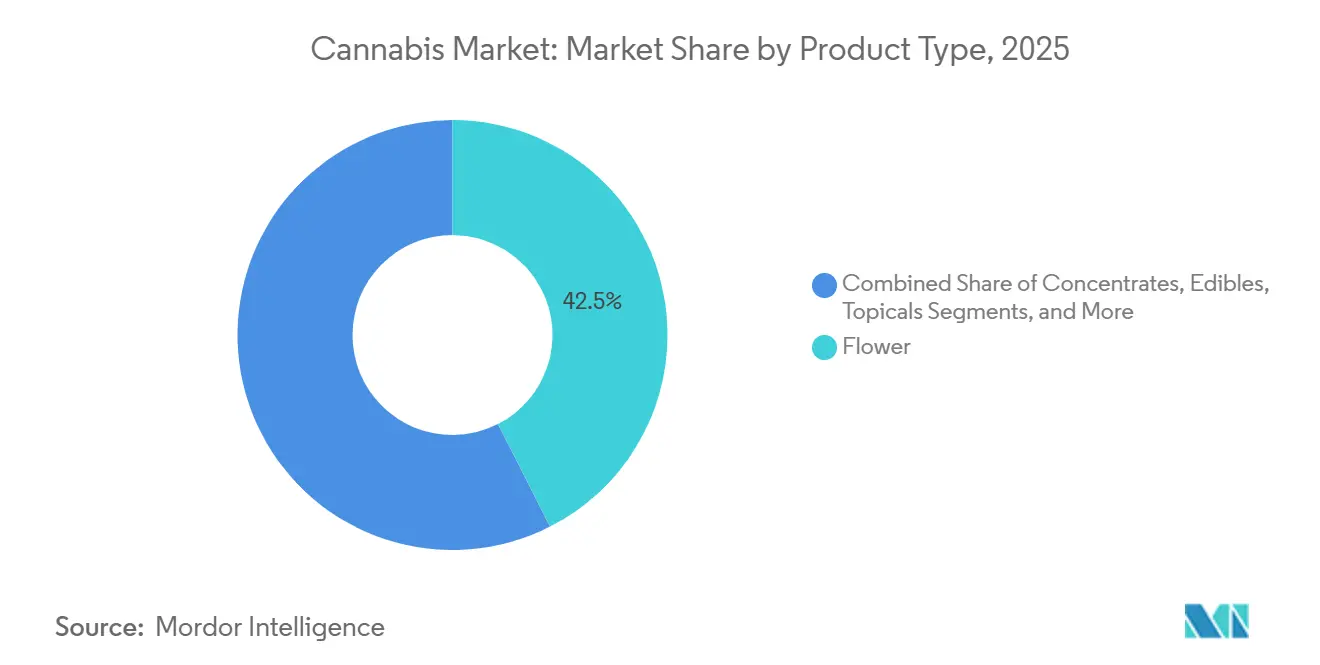

- 製品タイプ別では、フラワーが最大のセグメントであり、2025年の大麻市場シェアの42.5%を占めていました。一方、飲料は2026年〜2031年にかけてCAGR 14.6%で最も急成長するセグメントでした。

- 用途別では、医療用大麻が2025年の大麻市場シェアの56.8%を占める最大のセグメントであり、成人向け使用は2026年〜2031年にかけてCAGR 14.4%で最も急成長するセグメントでした。

- 化合物別では、THC主体製品が2025年の大麻市場規模の63.0%を占める最大のセグメントであり、CBD主体製品は2026年〜2031年にかけてCAGR 14.5%で最も急成長するセグメントでした。

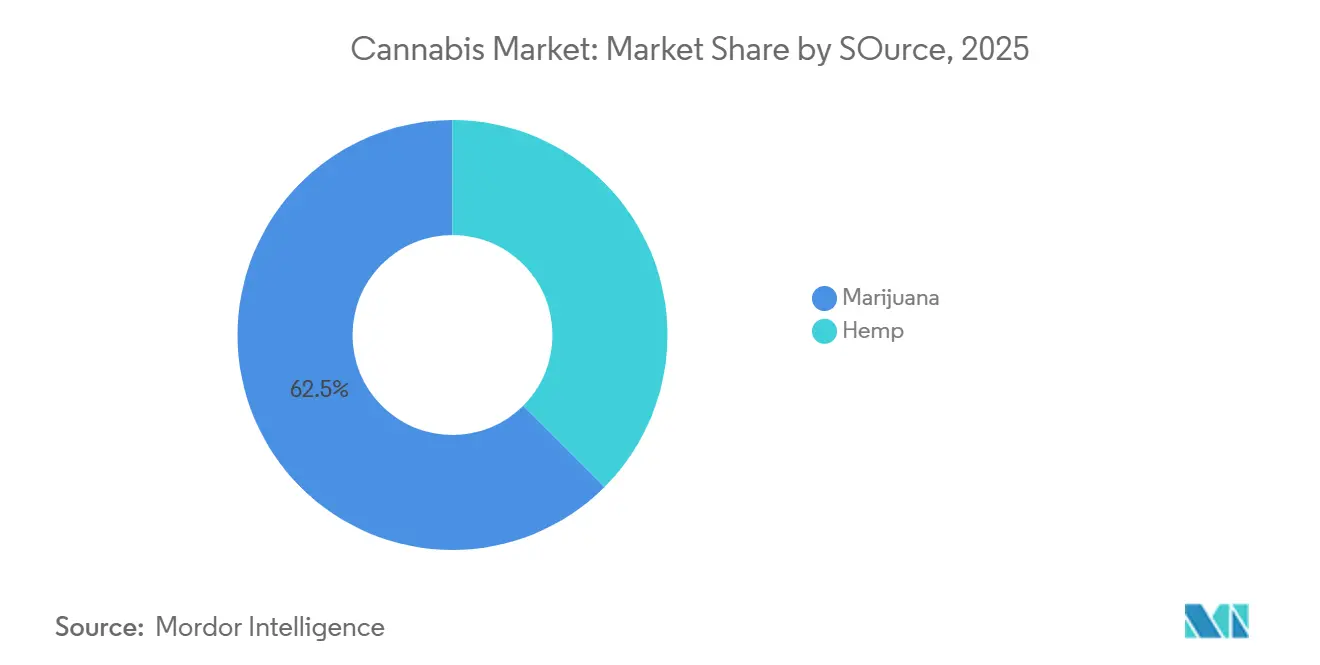

- 原料別では、マリファナが最大のシェアを保持し、2025年の大麻市場規模の62.5%を占めていました。一方、ヘンプは2026年〜2031年にかけてCAGR 14.90%で最も急成長しました。

- 流通チャネル別では、ディスペンサリーが最大のセグメントであり、2025年の大麻市場シェアの58.1%を占めていました。一方、オンライン直販は2026年〜2031年にかけてCAGR 14.2%で最も急成長するセグメントでした。

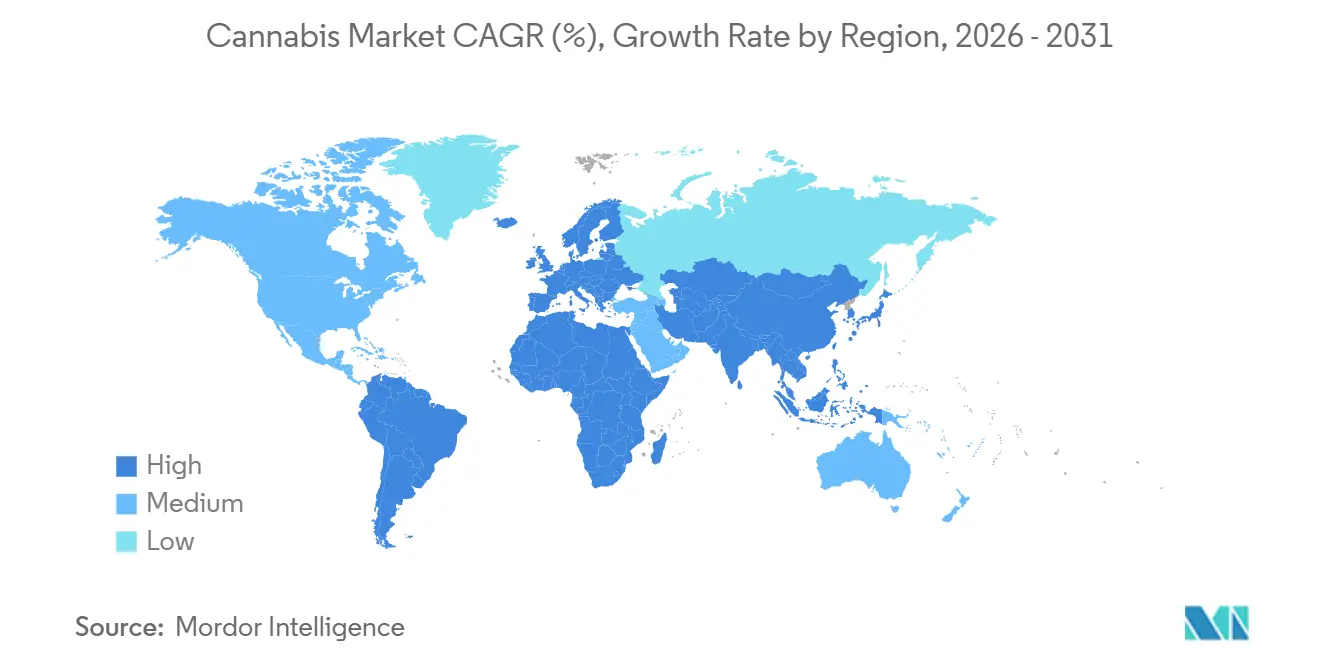

- 地域別では、北米が2025年の大麻市場規模において73.0%のシェアを持つ最大の地域であり、アジア太平洋地域は2026年〜2031年にかけてCAGR 14.8%で最も急成長する地域でした。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

市場動向とインサイト

カンナビス市場のドライバー影響分析*

| 促進要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 成人向け使用および医療用合法化の拡大 | +3.8% | 法的改革が規制された需要と投資活動を直接拡大している米国、ドイツ、ブラジル、コロンビアに最も強い関連性を持つグローバル市場 | 短期(2年以内) |

| 慢性疼痛および神経症状に対する処方使用の増加 | +2.9% | 臨床的採用が医師チャネルおよび専門医処方経路を通じて進んでいる北米、欧州、アジア太平洋地域 | 中期(2〜4年) |

| エディブル、飲料、精密投与フォーマットにおける製品革新 | +2.4% | 規制されたフォーマットがフラワーを超えて拡大するにつれ、オーストラリアおよびイスラエルへの波及効果を伴う北米および欧州 | 短期(2年以内)および中期(2〜4年) |

| 高効力フラワーおよびコンセントレートへのプレミアム化 | +1.7% | 効力と品質が薬局および成人向け使用製品ミックスに影響を与えるドイツでの初期規制採用を伴う北米 | 短期(2年以内)および中期(2〜4年) |

| デジタル処方およびテレヘルスワークフローによるアクセス障壁の低減 | +1.3% | 遠隔アクセスが規制された医療チャネルにおける患者ファネルを拡大しているドイツ、オーストラリア、英国、ポーランド、イスラエル | 中期(2〜4年) |

| 欧州連合優良製造規範(EU-GMP)製造の拡大と薬局チャネル供給の改善 | +1.1% | 欧州、特にドイツ、ポルトガル、マルタ、および輸入連動型薬局サプライチェーンを通じたオーストラリアおよび英国への追加的関連性 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

成人向け使用および医療用合法化の拡大

2026年4月22日に施行された麻薬取締局(DEA)による医療用マリファナのスケジュールIからスケジュールIIIへの再分類は、認可された医療事業者に対して年間16億〜22億USDの税制優遇をもたらすと予測されており、成人向け使用市場の成長とさらなる拡大を促進することが期待されています。法的改革は、人口動態の需要を超えて、税制、ライセンスインセンティブ、投資家行動に影響を与えることで大麻市場を再形成しています。2026年4月のDEA再分類決定は、州認可医療事業者の税負担を軽減するとともに、米国医療用大麻市場の連邦レベルでの正当性を高め、機関投資家の再参入を促しました。欧州では、ドイツの大麻法(2024年4月1日施行)とフランスの2025年3月の欧州委員会への通知が、規制の収斂における進展を示しています。この収斂は、法的タイムラインとの整合性を重視し、コンプライアンスに準拠した生産・輸入能力と確立された医療流通ネットワークを持つ事業者を優先することの重要性を強調しています。より多くの国がドイツのモデルおよび関連する枠組みを採用するにつれて、医薬品基準を満たす企業は競争上の優位性を獲得し、市場をより大きな地域的調和へと導くことが期待されます。

慢性疼痛および神経症状に対する処方使用の増加

大麻市場は、医学的エビデンスの蓄積が医師の躊躇を軽減するにつれて勢いを増しています。2025年にPAIN誌に掲載されたランダム化試験では、医療用大麻使用者が処方薬使用者と比較して有意な疼痛緩和を達成する可能性が2.6倍高く、モルヒネミリグラム当量投与量が39.3%減少したことが示されました。同様に、JAMA Internal Medicine誌の研究では、ニューヨーク州の医療用大麻プログラムが18ヶ月間でオピオイド処方を22%削減したことが示され、支払者および医療システムへの経済的メリットが強調されました。Biomedicines誌に掲載された5年間の長期研究では、糖尿病性神経障害患者の簡易疼痛評価スコアが9.0から2.0に低下し、保守的な処方医の懸念に対処しました。これらの知見は総合的に、大麻市場を正式な処方経路、反復使用、および償還の枠組みへと導き、消費者擁護への依存を低減しています。

エディブル、飲料、精密投与フォーマットにおける製品革新

大麻市場は、新しいフォーマットが不確実な発現時間と投与量の課題に対処するにつれて進化しています。ナノエマルジョン化によりTHC飲料の発現時間が短縮され、社交的・セッションベースの使用により適したものになっています。この変化は、2025年および2026年に予定されている低用量飲料ラインの展開に反映されており、コア製品カテゴリーとしての台頭を示しています。同時に、英国およびドイツで認可されたCuraleafのQMID計量投与吸入器などの革新が、規制された医療市場へのアクセスを強化する医薬品グレードの投与システムを確立しています。これらの進歩は総合的に革新主導の収益成長を促進していますが、飲料およびデバイスへの注目の高まりは、独自技術を持たない事業者のマージンを圧迫する可能性があり、市場競争力を維持するための革新の重要性を強調しています。

高効力フラワーおよびコンセントレートへのプレミアム化

大麻市場は、特に価値が1ドル当たりの精神活性効果で評価される成熟した北米市場において、効力重視の消費へとますますシフトしています。2025年のナショナルジオグラフィックのレポートでは、ライブソース製品がTHC約70%を含む可能性があり、結晶性アイソレートダイヤモンドがTHC 85%を超える可能性があり、プレミアムフラワーは通常THC 20%〜25%の範囲であることが強調されました。このシフトは、米国における医療用フラワーのシェアが2014年の約70%から2025年には40%に低下したことに反映されており、消費者嗜好の構造的変化を確認しています。その結果、抽出よりも栽培を優先した事業者は、標準的なフラワーおよびコモディティ製品において価格の弱体化と収益性の低下に直面しています。しかし、ドイツは規制の枠組みが市場ダイナミクスに影響を与えることを示しており、薬局での初期需要がコンプライアンスに準拠した室内フラワーのプレミアム価格を維持し続けています。これは、効力と規制設定が大麻市場における価値獲得をどのように形成するかを示しています。

カンナビス市場の抑制要因影響分析*

| 抑制要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 銀行、税制、州間商取引の障壁 | -3.0% | 連邦の不一致が金融アクセスと運営効率を消費者セクターの基準以下に保っている北米、特に米国 | 短期(2年以内)および中期(2〜4年) |

| 広告、包装、および効能表示の制限 | -1.2% | コンプライアンスに準拠したブランドコミュニケーションが厳しく制約されているカナダ、オーストラリア、ドイツ、英国に特に関連するグローバル市場 | 中期(2〜4年) |

| 医薬品グレードのコンプライアンスのボトルネックとバッチリリースの遅延 | -0.8% | 規制された医療供給が検証済みの製造およびリリースシステムに依存している欧州、特にドイツ、マルタ、ポルトガル、およびイスラエル | 中期(2〜4年)および長期(4年以上) |

| 国境を越えた関税および輸入政策の変動 | -0.5% | 輸入が供給バランスに重要であり、政策変更が着地コストを迅速に変化させる可能性があるイスラエル、カナダ、ドイツ、オーストラリア | 短期(2年以内)および中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

銀行、税制、州間商取引の障壁

米国の大麻市場は、2026年4月のスケジュールIIIへの再分類後も、連邦改革の不完全さにより非効率なままです。医療用大麻事業者は税制優遇を得た一方で、娯楽市場は依然として一貫性のない規制と銀行、信用、保険サービスへの制限されたアクセスに直面しており、運営コストを押し上げています。州間商取引の障壁はこれらの非効率性をさらに悪化させており、複数州にわたる事業者は業務を集中化するのではなく、各州で生産施設を複製することを余儀なくされています。これらの複合的な課題は、市場がスケールメリットを達成する能力を妨げており、その完全な成長ポテンシャルを解放するための統一された連邦改革の必要性を強調しています。

広告、包装、および効能表示の制限

大麻市場は、ブランドが製品の使用と利点を伝えることを制限されると成長が鈍化します。カナダ、オーストラリア、ドイツなどの国々は、ブランディング、プロモーション、健康関連メッセージングに関する独自の規制を施行しており、事業者は複数のコンプライアンスの枠組みを管理することを求められています。これらの制限は小規模ブランドを制約し、主要な顧客獲得チャネル、特にデジタルプラットフォームが厳しく制限されているか、アクセス不能となっています。しかし、大規模な小売チェーンや確立されたディスペンサリーネットワークは、棚の存在感、店内トラフィック、スタッフとのインタラクションを活用して市場ポジションを維持しています。このダイナミクスはブランド開発を遅らせ、革新への消費者の露出を弱め、価格競争を低下させ、最終的に既存プレイヤーの優位性を強化しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

カンナビス市場セグメント分析

製品タイプ別:

飲料の成長がフラワーの長期的優位性を侵食2025年、フラワーは大麻市場シェアの42.5%を占め、その親しみやすさ、使いやすさ、入手しやすさから、医療用および成人向け使用チャネルの両方で最大のセグメントおよび主要な参入フォーマットとしての地位を維持しました。しかし、成熟した北米州の大麻市場は構造的にフラワーから離れており、プレロールが準備の手間を省きながらフラワーの魅力の多くを保持する実用的な代替品として台頭しており、特に初めての成人向け使用消費者に人気です。

エディブルやカプセルなどの非燃焼フォーマットは、計量消費を優先する臨床ユーザーにとって引き続き不可欠であり、局所用製品および経皮製品は、規制上の障壁が少なく特定の治療への適合性から医療用途での普及が進んでいます。しかし、飲料は最も急速な成長を牽引しており、発現時間短縮技術の進歩とアルコール代替品としての位置付けにより、2026年〜2031年にかけてCAGR 14.6%が予測されています。このシフトは、独自フォーマットで革新する企業と差別化されていないフラワー価格に依存する企業との間の拡大する格差を浮き彫りにし、消費者嗜好と市場ダイナミクスの長期的な変革を示しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

用途別:

成人向け使用の勢いが医療チャネルの単位経済性を圧迫医療用大麻は、2025年の用途別大麻市場シェアの56.8%を占め、確立された州プログラム、医師経路、薬局ベースのアクセスモデルにより最大のセグメントであり続けています。その重要性は、成人向け使用小売よりも強い反復行動、構造化された紹介パターン、低い顧客獲得コストにあります。医師の監督、潜在的な償還、堅牢な患者データ収集などの特徴がその役割をさらに強固にしています。一方、CBDベース製品に牽引されたウェルネスおよびニュートラシューティカルセグメントは潜在性を示していますが、規制上の制約により成長が制限されています。これは、成人向け使用チャネルが拡大する中で安定性を提供する医療セグメントの重要な役割を強調しています。

成人向け使用大麻は、2026年〜2031年にかけてCAGR 14.4%が予測される最も急成長するセグメントであり、違法購入が認可チャネルへ移行することによって牽引されています。しかし、この成長の多くは新たな需要ではなく、既存消費の正式化を反映しています。初期の転換が安定するにつれて、事業者は成長を維持するために、改善された製品提供、小売実行、および規律ある資本配分が必要となる課題に直面する可能性があります。成人向け使用の急速な成長にもかかわらず、大麻市場の医療セグメントへの依存は続いており、その構造化された安定した経済性は、開放的な小売競争だけでは達成できない基盤を提供しています。これらのダイナミクスは総合的に、市場の将来を形成する上での医療の安定性と成人向け使用の成長の相互依存性を浮き彫りにしています。

化合物別:

マイナーカンナビノイドが次の処方集のフロンティア2025年の大麻市場シェアの63.0%を占めるTHC主体製品は、確立された精神活性効果と新しいカンナビノイドと比較してより強いエビデンスベースにより、最大のカテゴリーであり続けています。医療研究品質局(Agency for Healthcare Research and Quality)が支援した2025年の系統的レビューでは、経口THC-CBDスプレーがプラセボと比較して慢性疼痛の重症度を中程度に改善したことが示され、規制された医療用途と処方集への収載の根拠を強化しました[1]出典:国立生物工学情報センター、「医療研究品質局が支援するリビング系統的レビュー」、国立医学図書館、ncbi.nlm.nih.gov 。THC主導フォーマットへのこの依存は、堅牢なエビデンスを必要とする構造化された医療システムにおける特に、そのスケーラビリティと臨床的信頼性を強調しています。バランスのとれたTHCおよびCBD製剤はこの需要をさらに補完し、単一化合物製品では不十分な場合の不安、睡眠、疼痛に対処しています。

CBD主体製品は、薬局小売、ウェルネス製品、低THC規制の枠組みの拡大に支えられ、2026年〜2031年にかけてCAGR 14.5%が予測される最も急成長するセグメントです。これらの動向は、THCの厳格な閾値を持つ市場において特に関連性が高く、規制薬物チャネル外でのより広範な販売を可能にしています。同時に、CBG、CBN、THCVなどのマイナーカンナビノイドへの関心は、標的機能性、差別化された製剤、より明確な臨床応用へのシフトを示しています。この進化する焦点は、広範なカンナビノイドブランディングから、特定の患者ニーズと精密な投与期待に沿ったセグメント化された戦略への移行を示唆しており、マイナーカンナビノイドを大麻市場の将来における重要な構成要素として位置付けています。

原料別:

ヘンプの規制上の曖昧さが構造的なコンプライアンス非対称性を生み出す2025年の大麻市場規模の62.5%を占めるマリファナは、北米の確立された栽培システムと欧州およびイスラエルの進化する医薬品の枠組みによって牽引された高THC製品への持続的な需要を示しています。米国、カナダ、ドイツなどの主要市場がこの優位性を支えており、特に管理された効力と正式なライセンスが重要な医療用および成人向け使用システムにおいて顕著です。マリファナ由来製品の市場シェアは、処方アクセス、ディスペンサリー運営、コンプライアンスに準拠したサプライチェーンを規定する法的構造と密接に結びついています。

2026年〜2031年にかけてCAGR 14.9%で成長すると予測されるヘンプは、低THCフォーマットおよびCBDその他のカンナビノイドの原料としての役割により急速に拡大しています。その成長は、特にマリファナ栽培に関してより厳格な規制を持つ地域において、より軽い規制要件と農業上のスケーラビリティから恩恵を受けています。しかし、規制の不一致は競争上のギャップを生み出しており、ヘンプ由来製品はしばしばより低いコンプライアンスコストに直面しています。時間の経過とともに、より明確な規制によりこの格差が縮小すると予測されています。マリファナの確立された優位性とヘンプの急速な成長は総合的に、多様な規制およびコンプライアンスの枠組みの下で進化する大麻市場を反映しており、両方の原料が業界の将来の軌跡を形成しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

流通チャネル別:

デジタルチャネルがディスペンサリーのゲートキーピング力を侵食ディスペンサリーは2025年の流通チャネル別大麻市場の58.1%を占め、合法化の枠組みの下での年齢確認、製品検査、税収集、スタッフ支援購入における中心的な役割を反映しています。その優位性は、幅広い製品選択と地域のアクセシビリティによってさらに支えられており、特に顧客が信頼できる品揃えと対面でのガイダンスを重視する高密度地域において顕著です。しかし、薬局は医療用大麻が確立された医薬品システムに統合されているドイツ、オーストラリア、英国、イスラエルなどの国々で主要なプレイヤーとして台頭しています。一方、マスリテールは、主流ネットワークからの全スペクトルTHC製品の除外により、CBDおよびヘンプ由来製品に限定されています。

オンライン直販チャネルは、2026年〜2031年にかけてCAGR 14.2%が予測されており、テレヘルス処方と自宅配送を活用してディスペンサリーの伝統的な優位性に挑戦することで市場を再形成しています。配送サービスは、特に都市市場において、より低コストと利便性を提供し、物理的な店舗からの需要を引き付けています。このシフトは、デジタル成長が広範なディスペンサリーネットワークへの依存を低減するにつれて、資産軽量型参入者にとっての成長する優位性を浮き彫りにしています。その結果、ブランド力、コンプライアンスシステム、物流実行が店舗数よりも重要になっています。規制が配送と遠隔アクセスをますます支持するにつれて、大規模ディスペンサリーチェーンの交渉力は弱まると予測されており、大麻市場の流通ダイナミクスにおける重大な変革を示しています。

地域分析

北米および欧州のカンナビス市場

2025年、北米はカンナビス市場において73.0%のシェアで優位を占め、米国の広範なマルチステートオペレーター基盤とカナダの成熟した小売システムが牽引した。しかし、合法化による機会が概ね実現さたことから、同地域の成長は鈍化すると予測される。今後の拡大は、連邦改革、州間通商規制、および統合戦略に依存することになる。一方、欧州は主要な成長地域として台頭しており、ドイツが医療アクセスを推進し、フランスがより広範な政策変更を示唆していることから、より統合された市場への移行が示されている。

アジア太平洋、オセアニアおよび南米のカンナビス市場

アジア太平洋地域は、2026年から2031年にかけてCAGR 14.8%が見込まれ、最も成長の速いセグメントであるが、成長は規制された医療システムに集中している。オーストラリアは中心的な役割を果たしており、2025年12月の認定処方者フレームワークの更新により処方チャネルが強化されている[2]出典:治療用品局、「認定処方者制度更新」、治療用品局、tga.gov.au 。市場が輸入に依存しているにもかかわらず、オートラリア人は2024年上半期に医療用カンナビスに4億豪ドル(2億6,000万米ドル)を支出しており、旺盛な需要が明らかである。同様に、南米は2026年から2031年にかけてCAGR 13.6%が見込まれ、コロンビアとブラジルが主導する形で規制された供給フレームワークを構築している。コロンビアによるカンナビス花の医薬品としての認定と、2026年のブラジルにおける規制の進展により、コンプライアンスおよび生産能力が強化され、地域の成長が促進されると予測される[3]出典:社会コミュニケーション事務局、「医療用カンナビス生産決議 RDC 1012-1015/2026」、gov.br、gov.br 。

中東・アフリカのカンナビス市場

中東では、イスラエルが規制された医療フレームワークにより主要な牽引役であり続けているが、輸入への依存により市場は貿易政策の影響を受けやすい。アフリカの成長は南アフリカ、モロッコ、レソトが主導しており、栽培ポテンシャルと輸出志向の医療用カンナビスを活用している。モロッコとレソトは、規制された輸出サプライチェーンへの統合において特に重要であり、医療アクセスの拡大と厳格な品質基準という世界的なトレンドと整合している。これらの地域的な動向は総じて、初期の合法化段階からより構造化・規制化された成長軌道へと移行するグローバルカンナビス市場を浮き彫りにしている。

競合環境

大麻市場は依然として高度に断片化しており、収益上位5社のオペレーターが保有するシェアは限定的であり、単一の企業が地域全体の価格設定に影響を与えることはできません。Curaleaf Holdings、Trulieve Cannabis Corp.、Green Thumbなどの企業は相当な売上を報告していますが、支配的な市場プレゼンスを欠いており、地域密度、コンプライアンスに準拠したサプライチェーン、チャネルコントロールによって牽引される競合環境を浮き彫りにしています。この断片化は、米国における州レベルの統合、欧州薬局チャネルへの拡大、フラワー価格のデフレに対抗するための飲料および精密投与フォーマットへの多角化など、繰り返し見られる戦略的テーマをもたらしています。

最近の戦略的動向は、市場を形成するさまざまなアプローチを示しています。2026年5月、CuraleafはドイツのFour 20 Pharma GmbHを買収し、薬局主導の医療チャネルと欧州流通を強化しました。Aurora Cannabisは2026年4月、Safari Flower Companyを2,650万USDで買収し、欧州輸出を強化するためにオンタリオ州にEU-GMP認定の栽培施設を追加しました。一方、Green Thumb Industriesは2025年に米国小売ネットワークを113店舗に拡大し、規律ある成長に注力しました。これらの行動は、地域の法的・市場条件に基づいて、小売拡大、医薬品輸出、またはポートフォリオ多角化を通じて戦略を調整する事業者が存在する市場を反映しています。

市場における未解決の領域は長期的な優位性の機会を提供しています。医薬品グレードの精密投与は、臨床的検証と投与コントロールを通じた潜在性を提供し、デジタル患者インフラはコンプライアンスに準拠した受付、処方支援、テレヘルス主導のフルフィルメントを通じてコストを削減できます。さらに、シードトゥセールのトレーサビリティとデータ駆動型栽培を重視する堅牢な運営システムへのシフトが重要になっています。規制コンプライアンスを標的を絞った戦略と整合させる企業は、市場が栽培量や広範な小売露出への依存を超えて進化するにつれて、成功するためのより良い位置に立っています。

大麻業界のリーダー

Curaleaf Holdings, Inc.

Trulieve Cannabis Corp.

Green Thumb Industries Inc.

Verano Holdings Corp.

Cresco Labs Inc.

- *免責事項:主要選手の並び順不同

本レポートで取り上げるカンナビス市場の企業

- Curaleaf Holdings, Inc.

- Trulieve Cannabis Corp.

- Green Thumb Industries Inc.

- Verano Holdings Corp.

- Cresco Labs Inc.

- Ascend Wellness Holdings, Inc.

- High Tide Inc.

- SNDL Inc.

- Jazz Pharmaceuticals plc

- Jushi Holdings Inc.

- TerrAscend Corp.

- Aurora Cannabis Inc.

- Tilray Brands, Inc.

- Organigram Global Inc.

- Cronos Group Inc.

カンナビス市場における最近の業界動向

- 2026年5月:Curaleaf Holdingsはドイツの Four 20 Pharma GmbHの完全買収を完了し、EU-GMP認定の生産・クリニックネットワークを統合し、医療用大麻製品のドイツ薬局チャネルへの直接アクセスを確立しました。

- 2026年4月:Aurora Cannabisは Safari Flower Companyを2,650万USD(うち現金1,500万USD)で買収し、欧州薬局市場向けのAuroraの医薬品グレードの輸出能力を強化するオンタリオ州の59,000平方フィートのEU-GMP認定栽培施設を取得しました。

- 2026年2月:ブラジルの国家衛生監督庁(ANVISA)は4つの規制決議RDC 1012-1015/2026を公表し、南米最大の医薬品市場における医療用大麻の最初の包括的な国内生産の枠組みを確立しました。

カンナビス市場 レポートの範囲と調査方法論

市場の定義と主要な対象範囲

本研究は、世界の大麻市場を、カンナビス・サティバまたはインディカ由来のカンナビノイドを含む合法的に栽培・加工・取引されたフラワー、コンセントレート、注入エディブルおよび飲料、局所用製品、および処方グレードの製剤の価値として定義しています。価値は卸売相当価格で記録され、世界中の医療用、成人向け使用、ウェルネスチャネルを対象としています。

スコープの除外事項:ヘンプ繊維、産業用ヘンプシード、違法取引、電子タバコハードウェア、栽培機器は含まれていません。

セグメンテーションの概要

- 製品タイプ別

- フラワー

- プレロール

- コンセントレート

- エディブル

- 飲料

- 局所用および経皮製品

- チンキ剤および舌下製品

- カプセルおよびソフトジェル

- 用途別

- 医療用

- 成人向け使用/娯楽用

- ウェルネスおよびニュートラシューティカル

- 化合物別

- THC主体

- CBD主体

- バランスのとれたTHC/CBD

- マイナーカンナビノイド

- 原料別

- マリファナ

- ヘンプ

- 流通チャネル別

- ディスペンサリー

- 薬局

- オンライン直販

- 配送サービス

- マスマーケット小売

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他の北米

- 南米

- ブラジル

- コロンビア

- アルゼンチン

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- オランダ

- スペイン

- ロシア

- その他の欧州

- アジア太平洋

- オーストラリア

- タイ

- 日本

- 韓国

- ニュージーランド

- その他のアジア太平洋

- 中東

- イスラエル

- トルコ

- アラブ首長国連邦

- その他の中東

- アフリカ

- 南アフリカ

- レソト

- モロッコ

- その他のアフリカ

- 北米

詳細な研究方法論とデータ検証

一次調査

アナリストは、北米、欧州、ラテンアメリカ、アジア太平洋地域の規制当局、認可栽培者、ディスペンサリーマネージャー、臨床医、サプライチェーン監査人と対話しています。卸売価格、患者のオンボーディング、今後の規制変更に関するインサイトは、二次調査の結果を検証し、予測ドライバーを調整するのに役立ちます。

デスクリサーチ

私たちは、米国食品医薬品局(FDA)、カナダ保健省、ドイツ連邦医薬品・医療機器研究所(BfArM)、国連貿易統計(UN Comtrade)、欧州統計局(Eurostat)などの機関のオープンデータセットをレビューし、生産、貿易、患者の採用状況をマッピングしています。カナダ大麻協議会や欧州産業用ヘンプ協会などの業界団体はライセンスと小売統計を提供し、査読済みジャーナルは処方トレンドを追跡しています。企業の10-K、州の物品税台帳、Dow Jones FactivaおよびD&B Hooversのニュースフィードが価格と能力のシグナルを精緻化しています。挙げられた情報源は例示的なものであり、検証とコンテキストのためにさらに多くの情報源が参照されました。

市場規模の算定と予測

私たちは、成人向け使用参加率と登録患者数に購入者一人当たりの平均支出を乗じたトップダウンの構築から始め、公開申告者からの法的数量データとサンプリングされた平均販売価格の積に対してベンチマークを行います。追跡される主要変数には、発行された栽培ライセンス、1グラム当たりの小売価格、慢性疼痛の有病率、平均THC効力、物品税の変化が含まれます。多変量回帰がこれらの指標を過去の市場価値に結びつけ、選択的なボトムアップのサプライヤーロールアップがガードレールとして機能し、ギャップの補完は専門家との対話で検証された地域固有の価格弾力性要因に依存しています。

データ検証と更新サイクル

アウトプットは異常値スクリーニング、ピアレビュー、シニアサインオフを経ます。私たちはモデルを毎年更新し、画期的な合法化投票や供給ショックの後に中間更新を実施するため、クライアントは常に最新の検証済みベースラインを受け取ることができます。

Mordorの大麻ベースラインが信頼性を誇る理由

公表された推計は、スコープ、価格の正規化、更新頻度が企業によって異なるため、しばしば乖離します。

主要なギャップの要因には、一部の出版社が包装や栽培照明の収益を含めていること、他の出版社がヘンプ由来CBDを追加していること、いくつかの出版社が税金を差し引かずに小売レシートを使用しており、Mordorのアナリストが意図的に卸売相当性に合わせて保持している合計を膨らませていることが含まれます。

ベンチマーク比較

| 市場規模 | 匿名の情報源 | 主要なギャップの要因 |

|---|---|---|

| 446億USD | ||

| 728億USD | グローバルコンサルタントA | アクセサリーと小売マークアップを含む |

| 596億USD | 業界団体B | 大麻とヘンプCBDを組み合わせ、均一な合法化を前提としている |

これらの対比は、Mordorの規律あるスコープ設定、価格の正規化、年次更新が、意思決定者が信頼できる透明で再現可能なベースラインを生み出すことを示しています。

レポートで回答される主要な質問

2026年の大麻セクターの規模はどのくらいですか?

大麻市場は2026年に450億USDに達しており、2026年〜2031年にかけてCAGR 14.0%で成長し、2031年までに866億USDに達すると予測されています。

2025年の大麻における世界収益をリードする地域はどこですか?

北米は2025年の世界収益の73.0%を占める最大の地域セグメントであり、米国の複数州事業者基盤とカナダの成熟した小売ネットワークによって支えられています。

2026年〜2031年にかけて最も急速に拡大している地域はどこですか?

アジア太平洋地域は2026年〜2031年にかけてCAGR 14.8%で最も急成長する地域セグメントであり、主にオーストラリアの処方チャネルと地域全体での選択的な医療の進展によって牽引されています。

どの製品カテゴリーが売上をリードし、どれが最も急速に成長していますか?

フラワーは2025年に42.5%のシェアを持つ最大の製品タイプであり、飲料は発現時間の短縮と低用量フォーマットが普及するにつれて、2026年〜2031年にかけてCAGR 14.6%で最も急成長する製品タイプです。

規制が大麻企業の戦略にとってなぜそれほど重要なのですか?

規制は税務処理、銀行アクセス、医療処方、国境を越えた貿易に直接影響を与えるため、法的タイミングが栽培能力だけよりも収益性と市場参入を形成することが多いです。

上位大麻企業間の競争はどの程度集中していますか?

上位5社のオペレーターが2025年の世界収益の12.97%しか占めていないため、競争は高度に断片化しており、どの企業も地域全体で広範な価格決定権を持っていませんでした。

最終更新日: