中国データセンタープロセッサ市場規模とシェア

市場概要

| 調査期間 | 2022 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

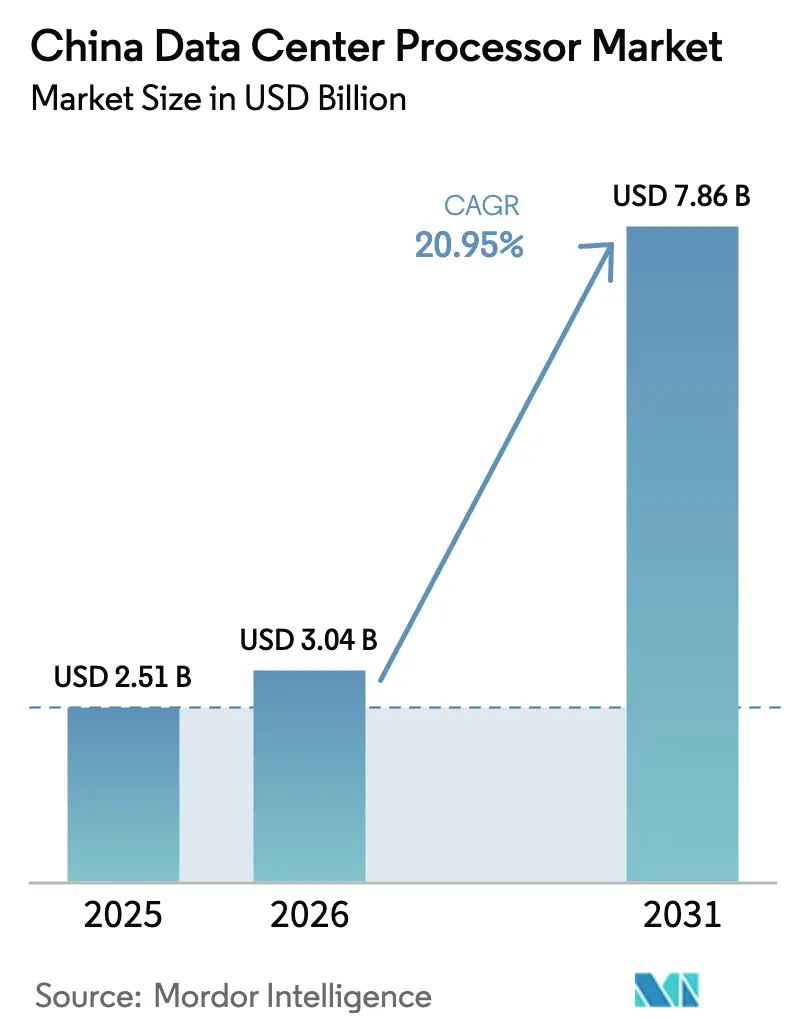

| 基準年の市場規模 (2025) | 2.51 十億米ドル |

| 市場規模 (2026) | 3.04 十億米ドル |

| 市場規模 (2031) | 7.86 十億米ドル |

| 成長率 (2026 - 2031) | 20.95% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中国データセンタープロセッサ市場分析

中国データセンタープロセッサ市場規模は、2025年の25億1,000万米ドルから2026年には30億4,000万米ドルへと成長し、2026年〜2031年の年平均成長率(CAGR)20.95%で2031年までに78億6,000万米ドルに達すると予測されています。この拡大は、技術的自給自足に向けた北京の戦略的転換、大規模なクラウド投資、および「東数西算」プログラムのもとでの積極的なインフラ展開を反映しています。先進的な外国製チップに対する輸出規制は、国産CPU、GPU、AIアクセラレータのイノベーションを同時に刺激しながら、国内メーカーにとってのホワイトスペース機会を創出しています。新規施設の電力使用効率(PUE)を1.5以下に制限するエネルギー効率規制は、特に西部の再生可能エネルギーハブにおいて、高性能かつ低消費電力プロセッサへの需要を高めています。

主要レポートのポイント

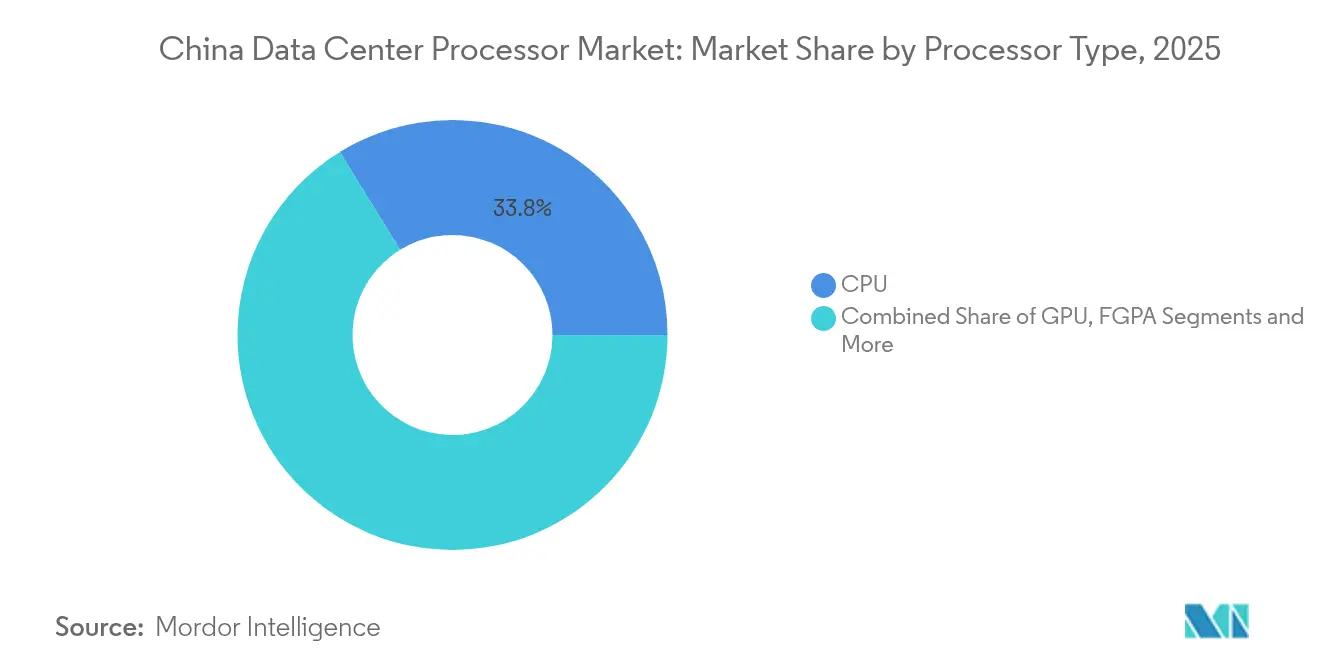

- プロセッサタイプ別では、CPUセグメントが2025年の中国データセンタープロセッサ市場シェアの33.78%をリードし、AIアクセラレータ/ASICは2031年にかけて最速の21.85% CAGRで成長する見込みです。

- アプリケーション別では、AI/ML学習・推論が2025年の中国データセンタープロセッサ市場規模の30.15%を占め、高度データ分析は2031年にかけて21.25% CAGRで成長すると予測されています。

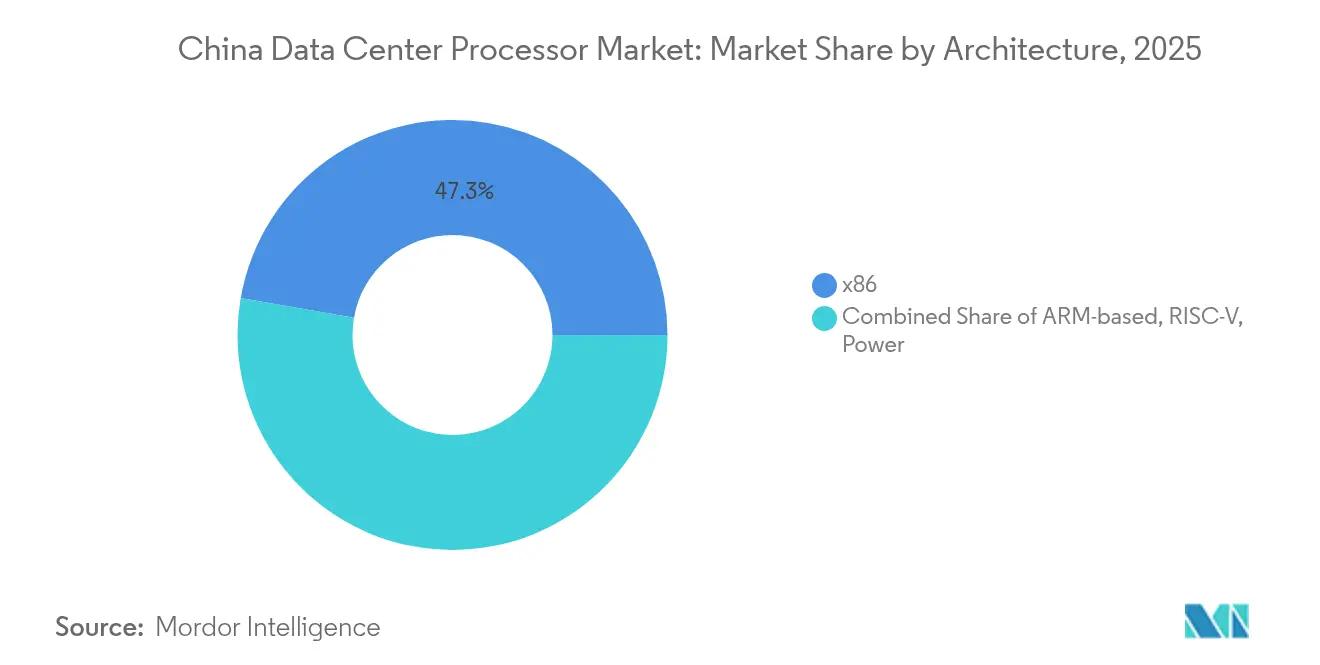

- アーキテクチャ別では、x86が2025年に47.25%のシェアを維持し、RISC-Vプロセッサは22.35% CAGRで拡大すると予測されています。

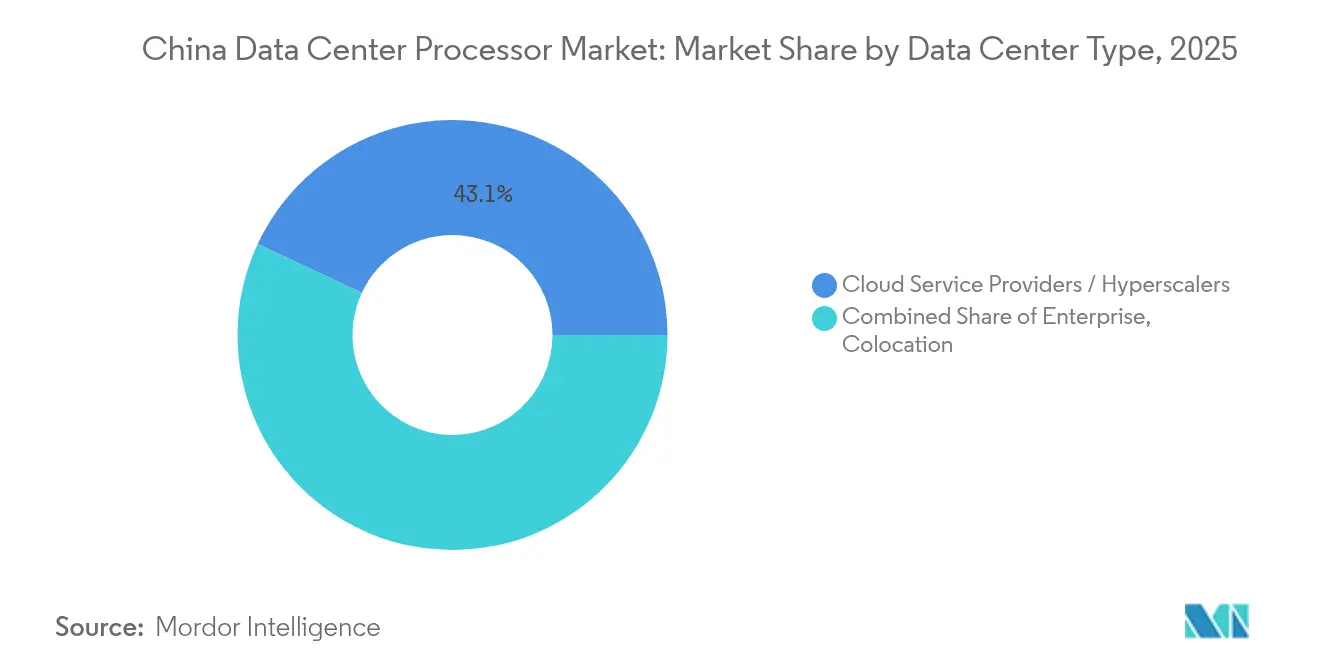

- データセンタータイプ別では、クラウドサービスプロバイダーが2025年の中国データセンタープロセッサ市場シェアの43.05%を占め、コロケーション施設は2031年にかけて22.85% CAGRで拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

中国データセンタープロセッサ市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| クラウドサービスハイパースケーラーのAI中心型GPUクラスターへの移行 | +4.2% | 全国規模、東部の主要都市に集中 | 中期(2〜4年) |

| 北京の「東数西算」プロジェクトによる地域データセンター建設の加速 | +3.8% | 全国規模、西部地域が主な受益者 | 長期(4年以上) |

| 政府業務向けの国内調達比率の義務化 | +2.9% | 全国規模、政府および国有企業セクター | 中期(2〜4年) |

| 液体冷却の急速な普及によるプロセッサ更新サイクルの短縮 | +2.1% | 全国規模、ハイパースケールおよびエンタープライズ施設 | 短期(2年以内) |

| カスタムサーバー向け国産RISC-V CPUの台頭 | +1.7% | 全国規模、研究機関での早期採用 | 長期(4年以上) |

| 中国の今後のAI重点付加価値税還付 | +1.5% | 全国規模、認定データセンター事業者 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

クラウドサービスハイパースケーラーのAI中心型GPUクラスターへの移行

ハイパースケールプロバイダーはAI最適化サーバーを中心にコンピューティングフリートを再構築しており、AIサーバーの出荷台数は2025年に207万台に達すると予測されています。GB200クラスターなどのプロジェクトは高帯域幅メモリと先進パッケージングを必要とし、継続的なプロセッサ更新と液体冷却の改修を促進しています。国内クラウド企業は、外国製チップの制約の中で大規模言語モデルを学習するため、これらの展開を加速させています。注文の規模は国内ASICベンダーを触媒し、専門アクセラレータ向けの中国データセンタープロセッサ市場を拡大させています。

「東数西算」プロジェクトによる地域建設の加速

61億米ドルの国家投資と2,000億人民元(278億6,000万米ドル)超の民間資本が組み合わさり、195万ラックを収容する8つのコンピューティングハブが建設されています。西部サイトは安価な土地と再生可能エネルギーを活用し、2025年までに80%グリーン電力の義務を満たしながら、コンピューティング集約型の東部ワークロードを処理しています。この政策はエネルギー効率の高いプロセッサへの需要を刺激しており、2030年までに炭素排出量を最大20%削減し、530億米ドルの経済的価値を付加すると期待されています。[1]Xinyan Yu、「中国の『東数西算』計画がデータセンター建設を加速」、サウスチャイナ・モーニング・ポスト、scmp.com

政府業務向けの国内調達比率の義務化

「中国製造2025」規則は、公共部門データセンターにおける国内調達比率を70%と規定しています。飛騰(Feiteng)CPUはすでに政府プロジェクトを通じて1,000万台を出荷しており、TencentOS Server V3は現在、鯤鵬(Kunpeng)、海光(Hygon)、飛騰(Feiteng)のサポートを標準搭載しています。これらの調達規則はシステムインテグレーターに国産チップの標準化を強制し、外国製品との性能差が縮まる中でも予測可能な需要を確保しています。[2]Ian Cutress、「飛騰CPUが1,000万台のマイルストーンを達成」、Tom's Hardware、tomshardware.com

液体冷却の急速な普及による更新サイクルの短縮

液体冷却は現在、中国の施設の22%で使用されており、年間15%のペースで拡大しています。これにより、ラック密度は最大80kWまで向上し、従来の空冷展開の4倍の能力を実現しています。この技術はプロセッサの更新間隔を短縮し、AI学習クラスターを支え、事業者が新規建設に対するPUE≤1.5要件を満たすのに役立っています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 先進プロセスノードに対する米国の輸出規制 | -3.4% | 全国規模、先進チップへのアクセスに影響 | 長期(4年以上) |

| ハイパースケール施設に対するエネルギー使用量の厳格化 | -2.1% | 全国規模、主要大都市圏 | 中期(2〜4年) |

| ファブレスAIチップスタートアップへの資金調達の不安定性 | -1.8% | 全国規模、テクノロジーハブに集中 | 短期(2年以内) |

| 上級チップアーキテクチャ人材の不足 | -1.2% | 全国規模、北京・上海・深圳で深刻 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

先進プロセスノードに対する米国の輸出規制

2024年12月の米国商務省産業安全保障局の更新により、140の中国企業がエンティティリストに追加され、リソグラフィおよび高帯域幅メモリに関する規制が強化されました。SMICなどのファウンドリは7nm以下のツールへのアクセスに苦慮しており、米国のEDAソフトウェア規制がさらなる障壁を加えています。NVIDIAはH20 GPU輸出制限に対して45億米ドルの引当金を計上しており、失われた機会の規模を浮き彫りにしています。[3]CSIS戦略技術プログラム、「中国への半導体輸出規制の更新」、戦略国際問題研究所、csis.orgしかし、この締め付けはHuaweiなどの企業での研究開発加速を引き起こし、同社のAscend 910CはH100の推論性能の60%を実現するに至っています。

上級チップアーキテクチャ人材の不足

中国は2024年までに78万9,000人の半導体専門家を必要としていますが、供給は3分の1不足しています。賃金インフレにより2018年以降、初任給は2倍になっており、有意義なインターンシップを経験できる卒業生はわずか40%にとどまっています。この不足は先進CPU・GPU設計において最も深刻であり、国家による研修プログラムへの多大な投資にもかかわらず、競争力のある国産プロセッサの展開を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

プロセッサタイプ別:AIアクセラレータが次世代コンピューティングを牽引

CPU製品は2025年の中国データセンタープロセッサ市場シェアの33.78%でリーダーシップを維持しており、汎用クラウドおよびエンタープライズワークロードへの適合性を反映しています。しかし、AIアクセラレータ/ASICユニットは、ハイパースケーラーがモデル学習と推論の効率を追求する中、21.85% CAGRで拡大しています。GPUの展開はAIとグラフィックスの両方で増加し続けており、FPGAの販売はニッチな再構成可能コンピューティング需要に対応しています。

アクセラレータ搭載サーバーへの移行は調達を再形成しています。DeepSeekは次のモデルに3万2,000台のAscend 910Cチップを展開する予定であり、Biren TechnologyとMoore Threadsは国内の「NVIDIAの代替」として位置づけるために新たな資本を調達しています。この二極化は中国データセンタープロセッサ市場のアドレス可能な範囲を拡大し、国内ベンダー間のクロスライセンスを促進しています。

注記: 個別セグメントのシェアはレポート購入時に入手可能

アプリケーション別:AI/ML学習がインフラ需要を再形成

AI/ML学習・推論は2025年の中国データセンタープロセッサ市場規模の30.15%を消費しており、インテリジェンス優先サービスへのセクターの転換を裏付けています。高度データ分析は21.25% CAGRで将来の成長をリードしており、リアルタイムインサイトに対する企業の需要を反映しています。ハイパフォーマンスコンピューティングは学術機関および国家スーパーコンピューティングセンターに対応し、セキュリティ・暗号化はサイバー脅威の高まりの中で普及が進んでいます。

国家AIコンピューティング能力は2025年までに1,037 EFLOPSに達する見込みです。テンセントとアリババは現在、自社設計のASICをスタックに統合しており、9,120億米ドルの公的AI研究投資に支えられています。この活発なスタートアップエコシステムは、プロセッサベンダーにコスト効率が高く強力なシリコンの供給を迫っています。

アーキテクチャ別:RISC-Vが従来のx86支配を崩す

x86は成熟したソフトウェアベースに支えられ、2025年も47.25%のシェアを維持しています。しかし、RISC-Vは開発者がオープンISAを活用してクラウドおよびエッジワークロード向けにチップをカスタマイズする中、22.35% CAGRで急成長しています。ARMソリューションはモバイルとクラウドの融合に対応し、POWERアーキテクチャは一部のHPCクラスターで存続しています。2つのチップレットで構成され130〜170Wを消費する龍芯(Loongson)の32コア3D5000は、国内企業がデータセンタースケールにRISC-Vを活用する方法を示しています。政府支援のRISC-Vイノベーションアライアンスのパートナーシップと新しい研修センターが、レガシーのロックインをさらに侵食しています。

注記: 個別セグメントのシェアはレポート購入時に入手可能

データセンタータイプ別:クラウドプロバイダーがインフラ変革をリード

クラウドサービスプロバイダーはプロセッサの主要購入者であり続け、サーバー需要の半数以上を牽引しています。コロケーション市場は、企業がクラウドの俊敏性と専用制御のバランスを取る中、22.85% CAGRで最も速く成長しています。データ所在地またはコンプライアンス規則が独立したハードウェアを要求する場合、企業所有施設は存続しています。

国有事業者の中国移動(チャイナモバイル)と中国電信(チャイナテレコム)は「東数西算」ハブに2,390億人民元を投資し、コンピューティング能力に対する公共部門の影響力を強化しています。この移行は、調達義務に紐づいた大量注文を通じて国内チップサプライヤーを支援しています。

注記: 個別セグメントのシェアはレポート購入時に入手可能

地理的分析

北京、上海、広州などの東部大都市圏は依然としてデータセンターの最も高い集積を誇っていますが、厳格な電力割当上限と土地不足に直面しています。貴州、内モンゴル、新疆などの西部省は、再生可能エネルギーと冷涼な気候が運営コストを低下させる中、コンピューティング集約型ワークロードを吸収しつつあります。

人材プールは依然として東部に偏っており、北京、上海、深圳がチップ設計エンジニアの大半を集め、地域のインキュベーターに次世代CPUおよびGPUプロジェクトでの先行優位をもたらしています。西部施設は、地域の大学が半導体カリキュラムを拡充する中、遠隔操作が可能な標準化されたエネルギー効率の高いプロセッサを優先しています。

環境規制は分岐しています。北京はPUEが1.5を超える新規データセンターを禁止しているのに対し、西部当局は80%超の再生可能電力を奨励しています。プロセッサベンダーはそれに応じてラインナップを調整し、都市中心部向けには低消費電力SKUを、再生可能エネルギーが豊富な地域向けには高密度アクセラレータを提供しています。

競合環境

中国データセンタープロセッサ市場は二重構造を呈しています。外国のリーダーが超高性能GPUを支配する一方、国内の挑戦者は政策支援とニッチな専門化を通じてシェアを獲得しています。中国ベンダーは2つの戦略を採用しています。第一に、パリティ追求者はフラッグシップ性能に匹敵するために研究開発を強化しており、Ascend 910CはH100の推論スループットの60%を実現しています。第二に、コスト破壊者は国内調達義務を活用し、適度な速度でも公共契約を獲得しています。AMDの2024年データセンター収益が126億米ドルへと急増したことは、外国ブランドがエネルギー効率と迅速なロードマップの進展を強調することで依然として繁栄できることを示しています。

一方、ハイパースケーラーは従来のサプライヤーを回避するためにカスタムASICを設計しています。DeepSeekのソフトウェア主導のAIブレークスルーは、最適化が生のシリコンの差を補えることを示しており、チップメーカーにハードウェアとカスタマイズされたツールチェーンおよびエコシステムサービスをバンドルすることを強いています。

中国データセンタープロセッサ産業リーダー

Intel Corporation

NVIDIA Corporation

Ampere Computing

Arm Ltd.

Advanced Micro Devices Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:DeepSeekがGPT-4に匹敵するオープンソース大規模言語モデルをわずかなコストで公開し、NVIDIAの株価が17%下落するきっかけとなり、国内AIの競争力が注目を集めました。

- 2025年1月:AMDが2024年データセンター収益として過去最高の126億米ドルを記録し、前年比94%増となりました。EPYCおよびAI製品は50億米ドルを超えました。

- 2024年12月:米国商務省産業安全保障局が140の事業体をエンティティリストに追加し、先進半導体およびツールに対する規制を強化しました。

- 2024年12月:Biren Technologyが輸出規制対象となった後、広州政府系投資家から20億人民元(2億8,000万米ドル)を調達しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、中国データセンタープロセッサ市場を、エンタープライズ、コロケーション、ハイパースケールデータセンターサーバー内に展開され、本番ワークロードを処理する新規CPU、GPU、FPGA、AIアクセラレータから得られる収益として定義しています。この推計は、個別メモリIC、ネットワーキングNIC、および再生・セカンドライフチップを除外しています。

調査範囲の除外:エッジゲートウェイおよびコンシューマー向けグラフィックスカードは、根本的に異なる電力、冷却、デューティサイクルプロファイルを持つため、カウントされていません。

セグメンテーション概要

- プロセッサタイプ別(金額)

- GPU

- CPU

- FPGA

- AIアクセラレータ/ASIC

- アプリケーション別(金額)

- 高度データ分析

- AI/ML学習・推論

- ハイパフォーマンスコンピューティング

- セキュリティ・暗号化

- ネットワーク機能仮想化

- その他

- アーキテクチャ別(金額)

- x86

- ARMベース

- RISC-V

- Power

- データセンタータイプ別(金額)

- エンタープライズ

- コロケーション

- クラウドサービスプロバイダー/ハイパースケーラー

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、チップアーキテクト、サーバーOEM製品マネージャー、北京・貴州・深圳のデータセンター事業者、電力公益事業エンジニアにインタビューを実施しました。これらの対話により、実際のラック密度、調達リードタイム、国産ARMおよびRISC-V部品への移行予測率が明確になり、公開統計では埋められないギャップを補完しました。

デスクリサーチ

工業情報化部、中国信息通信研究院、税関総署の輸送コード、中国半導体行業協会の公開データセットから調査を開始しました。これらは国内生産、輸入、利用動向を共同で裏付けています。補足的なインサイトは、主要クラウドプロバイダーの年次報告書および10-K、Questelを通じてマイニングした特許ファミリー、高密度AIサーバー設計に関する査読済みIEEE論文から得られました。価格設定とベンダーシェアのマッピングには、D&B HooversおよびDow Jones Factivaからのアナリストデータが四半期ごとのチャネルコメンタリーと現物平均販売価格の動向を追跡しました。引用されている情報源は例示的なものであり、検証ループには数十の追加データセットが投入されています。

市場規模推計と予測

一つのトップダウン再構築は、工業情報化部のサーバー出荷量をプロセッサ数に変換し、マルチソケット比率を調整し、加重平均販売価格を乗じています。結果は、サプライヤー請求書と流通チャネルチェックのサンプルボトムアップ集計とクロスチェックされ、2つの見解が乖離する箇所での微調整を可能にしています。モデル内の主要促進要因には、年間クラウド設備投資予算、AI学習クラスターのGPUアタッチ率、1.5に設定された平均電力使用効率上限、100kW超の液体冷却エンクロージャーへのラック密度移行、「東数西算」プログラムの国内調達義務が含まれています。

これらの促進要因を過去の収益に結びつける多変量回帰が2025〜2030年の予測を支え、シナリオテストがエネルギー価格の急騰と輸出規制の変化にストレスをかけています。ニッチなFPGA使用に関してボトムアップのギャップが生じた場合、専門家インタビューから得た検証済み採用比率を用いて補間しています。

データ検証と更新サイクル

承認前に、アナリストは中国信息通信研究院のクラウドインデックストレンドと独立した輸入ログに対して分散チェックを実施し、異常が検出された場合は少なくとも1つの業界情報源への再接触を行います。すべてのレポートは年次で更新され、重要な政策またはサプライイベントが発生した際には中間更新が行われ、クライアント納品直前に最終監査が実施されます。

Mordorの中国データセンタープロセッサ基準値が信頼性を持つ理由

公開されている推計がしばしば異なるのは、企業がより広いチップクラスを混在させたり、異なる年度を適用したり、均一な価格設定を前提としたりするためです。当社の厳格な調査範囲と年次更新サイクルにより、数値は現場の実態と一致し続けています。

主要なギャップ要因には、メモリとネットワーキングシリコンを同一合計に統合する競合モデル、AIプレミアム価格を無視した保守的な平均販売価格の使用、またはクラウド設備投資パイプラインを検証せずに予測を延長することが含まれます。

ベンチマーク比較

| 市場規模 | 匿名情報源 | 主要ギャップ要因 |

|---|---|---|

| 25億1,000万米ドル(2025年) | ||

| 10億7,000万米ドル(2024年) | グローバルコンサルタントA | 基準年が早く、すべてのデータセンターチップを集計しており、AIの上乗せ効果を過小評価している |

| 35億米ドル(2030年) | 業界専門誌B | 将来年度の予測にアクセラレータとネットワーキング収益をバンドルしており、合計を過大評価している |

これらの対比は、Mordorのバランスのとれたボトムアップチェック、透明な変数セット、厳格なプロセッサのみの境界が、意思決定者に信頼性が高く再現可能な基準値を提供することを示しています。

レポートで回答される主要な質問

中国データセンタープロセッサ市場の現在の規模は?

市場は2026年に30億4,000万米ドルと評価されており、2031年までに78億6,000万米ドルに達すると予測されています。

液体冷却技術は市場にどのような影響を与えていますか?

液体冷却技術はラック密度を最大80kWまで向上させ、プロセッサの更新サイクルを短縮し、事業者が新規データセンターのPUE≤1.5規制を満たすのに役立っています。

最も速く成長しているプロセッサセグメントはどれですか?

AIアクセラレータ/ASICユニットは、ハイパースケーラーが大規模言語モデル向けにフリートを再構築する中、21.85% CAGRで拡大しています。

RISC-Vプロセッサが中国にとって重要な理由は何ですか?

RISC-Vのオープンアーキテクチャは外国の知的財産への依存を低減し、政府のアライアンスと研修プログラムに支えられて22.35% CAGRで成長しています。

最終更新日: