カナダのデータセンターラック市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

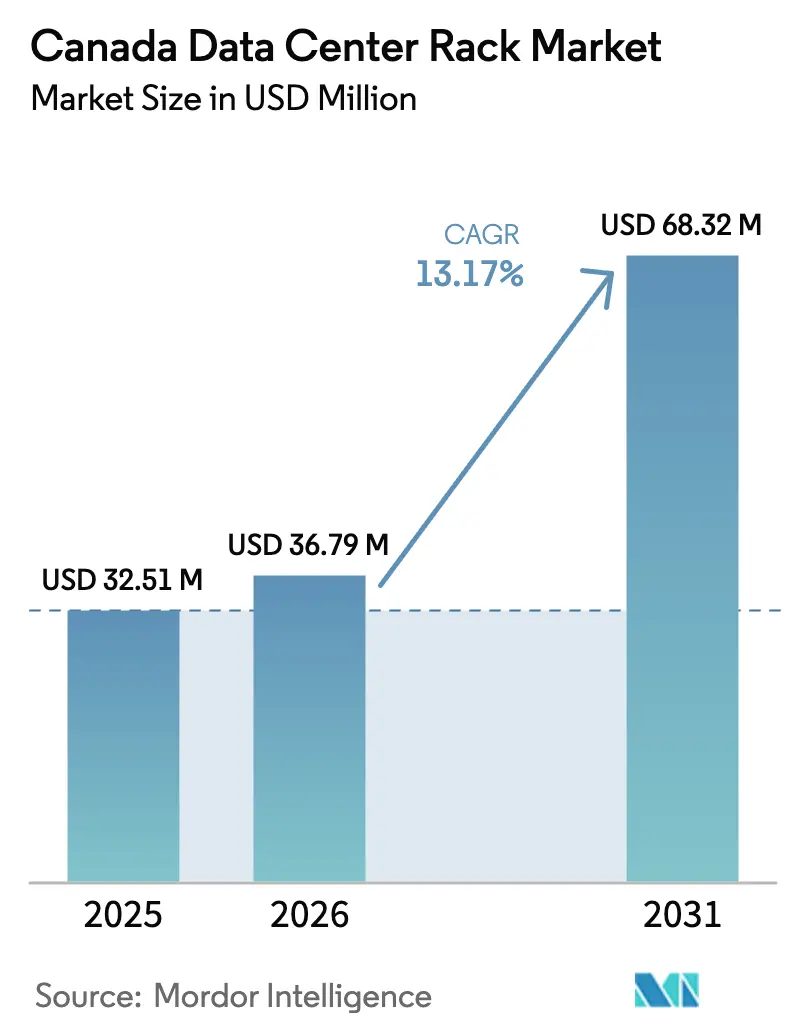

| 基準年の市場規模 (2025) | 32.51 百万米ドル |

| 市場規模 (2026) | 36.79 百万米ドル |

| 市場規模 (2031) | 68.32 百万米ドル |

| 成長率 (2026 - 2031) | 13.17% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるカナダのデータセンターラック市場分析

カナダのデータセンターラック市場規模は2026年にUSD 3,679万と推定され、2025年のUSD 3,251万から成長し、2031年にはUSD 6,832万に達すると予測されており、2026年から2031年にかけて13.17%のCAGRで成長しています。ラック1台あたり60kWを超えるハイパワー密度展開、規制上のデータ主権の義務付け、ハイパースケール拡大が相まって二桁成長を持続させています。カナダのコロケーション事業者は再生可能エネルギーに関する州の優遇措置と、ワークロードを国内に留める厳格なプライバシー法を活用しており、AIトレーニングクラスターが統合液冷ラックへの新たな需要を生み出しています。中国製鉄鋼およびアルミニウムへの関税上昇により、購入者は北米のサプライチェーンへとシフトしており、高密度コミッショニング向けの労働力不足が現場作業を最小化するターンキーラックソリューションの需要を後押ししています。これらのダイナミクスが総合的に、トロント、モントリオール、カルガリー、バンクーバーのハイパースケールおよびコロケーションサイトにファクトリー統合型・AI対応キャビネットを提供できるベンダーに有利に働いています。

主要レポートの要点

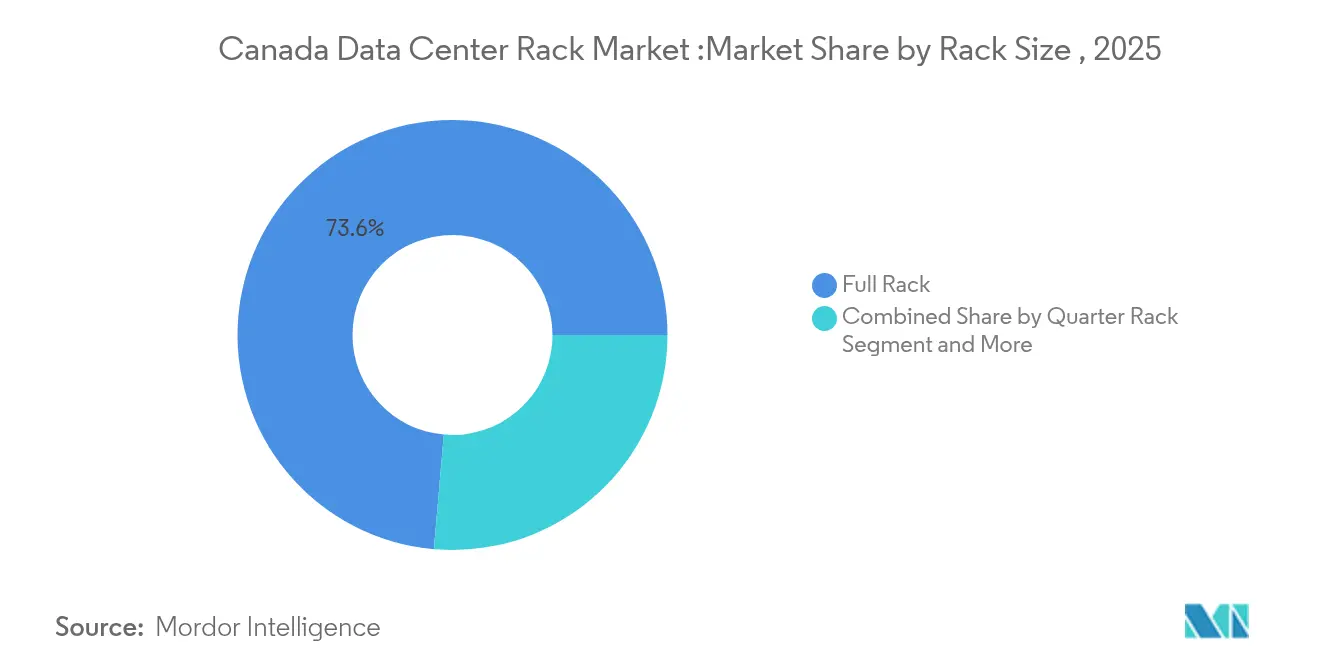

- ラック構成別では、フルラック設計が2025年のカナダのデータセンターラック市場シェアの73.62%を占め、同セグメントは2031年まで14.02%のCAGRで成長しています。

- ラック高さ別では、48Uカテゴリーが14.92%のCAGRで最も急速に拡大しており、一方で42Uユニットが2025年のカナダのデータセンターラック市場規模の55.98%のシェアを維持しています。

- ラックタイプ別では、キャビネット(クローズド)モデルが2025年の収益の71.05%を占め、2031年に向けて15.88%のCAGRで成長する見込みです。

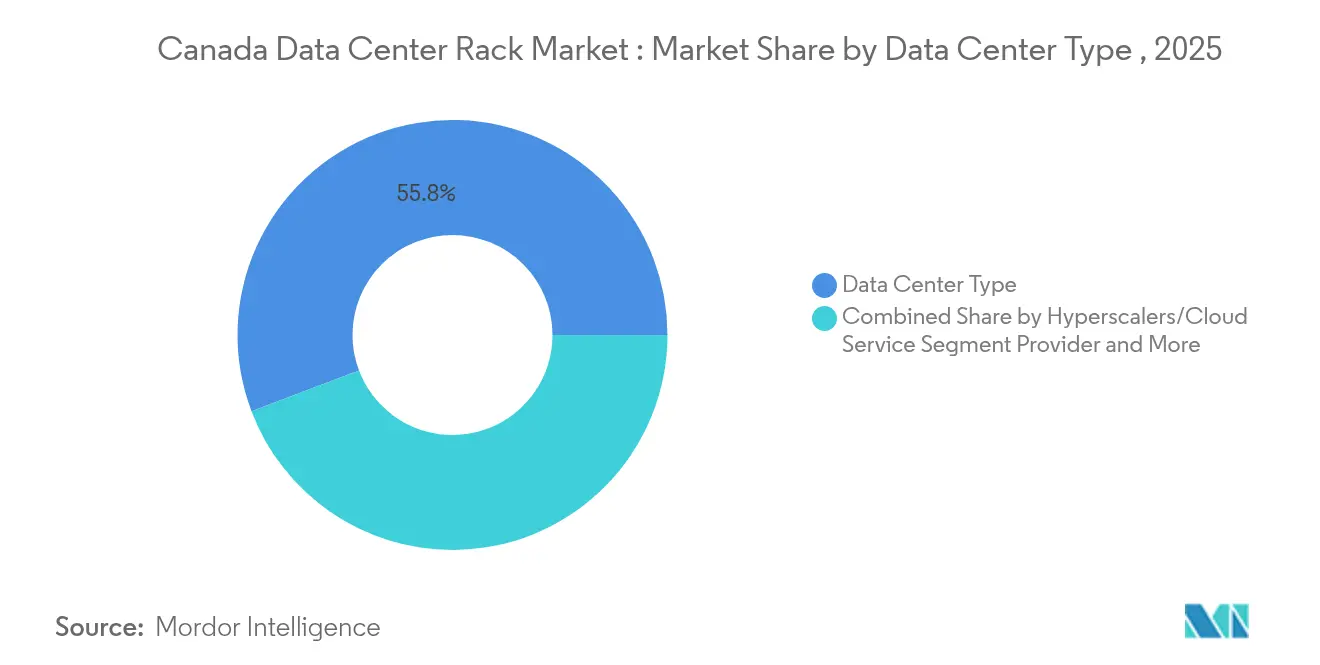

- データセンタータイプ別では、ハイパースケール・クラウドサービスプロバイダーの展開が16.84%のCAGRで前進しており、コロケーション施設が2025年のカナダのデータセンターラック市場規模の55.77%を占めています。

- 素材別では、スチールラックが2025年に77.66%のシェアで圧倒的地位を占めていますが、アルミニウムソリューションは液冷レトロフィットを背景に13.98%のCAGRで拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

カナダのデータセンターラック市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| クラウドファーストの企業およびSMB IT戦略 | +2.8% | 全国(トロント、モントリオール、バンクーバー) | 中期(2〜4年) |

| ハイパースケールおよびAIラック密度の飛躍(ラックあたり60kW以上) | +3.2% | アルバータ州、オンタリオ州、ケベック州 | 短期(2年以内) |

| 州のデータ主権義務付け(PIPEDA、法案C-27) | +2.1% | 全国(ケベック州、オンタリオ州に重点) | 長期(4年以上) |

| 2027年までのコロケーション容量コミットメントの急増 | +2.4% | トロント、モントリオール、カルガリー、バンクーバー | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

クラウドファーストの企業およびSMB IT戦略

カナダ企業はオンプレミスラックとハイパースケールノードへの直接リンクを組み合わせたハイブリッドクラウドアーキテクチャを採用しており、エッジとコアの両方に適した均一な42U〜48Uキャビネットの需要を促進しています。連邦政府のCAD 7億のAIコンピューティングチャレンジが、カルガリーやエドモントンなどの二次都市における遅延低減のためにユーザーの近くに設置する必要があるGPU高密度クラスターの採用を加速しています。SMBはキャピタル支出を運用支出に移行し、コロケーションラックをリースすることで、事業者が迅速なスケールアップのために高さと電力配分を標準化するよう求めています。主要クラウドプロバイダーのメトロエッジプログラムは現在、最小限の電気工事でリージョナル施設に導入できる事前認定ラックを指定しています。この収束がカナダのデータセンターラック市場全体でフレキシブルなクラウド接続型エンクロージャーへの安定した需要を支えています。

ハイパースケールおよびAIラック密度の飛躍(ラックあたり60kW以上)

人工知能ワークロードにより、ハイパースケーラーはラックあたり100kW、パイロットプログラムでは250kWを超えることを余儀なくされており、これは従来の10〜15kWの基準からの大幅な変化です。カルガリー大学のCCITホールは、すでに統合リアドア熱交換器を備えた20台のキャビネットで合計600kWを運用しています。ハイパースケーラーは、液体分配ユニット、バスバー電力幹線、構造補強を単一の部品表に統合したカスタムフレームを発注しており、ペタフロップあたりのフロアスペースを削減しています。マニホールドとクイックディスコネクトラインをファクトリーインストールできるベンダーが、現場コミッショニングを短縮するために契約を獲得しています。AI密度が上昇するにつれて、キャビネットの強度と消火システムも進化する必要があり、カナダの既存ホールにおける耐震性・高負荷フレームのレトロフィット機会が生まれています。

州のデータ主権義務付け(PIPEDA、法案C-27)

法案C-27および提案された人工知能・データ法は個人データの厳格な居住要件を課し、銀行や病院が国内ホスティングを優先するよう促しています。[2]カナダ政府、「法案C-27:デジタル憲章実施法」、canada.ca ケベック州の法律25は、フィンテックやライフサイエンスなどの分野での国境を越えた転送を制限する州レベルの制約を追加しています。これらの要件がワークロードを準拠施設に誘導し、カナダ国内のラックに対する独占市場を創出しています。公共機関は調達において居住条件を盛り込み、改ざん防止キャビネットと監査対応モニタリングを備えたリージョナルコロケーションスイートへの長期的な需要を固定化しています。規制当局が施行枠組みを確定するにつれて、事業者はカナダのデータセンターラック市場全体でAI対応・コンプライアンス認定ラック注文の複数年にわたる増加を見込んでいます。

2027年までのコロケーション容量コミットメントの急増

トロントとモントリオールで4%を下回る空室率が建設ブームを引き起こしており、eStruxtureによる8サイトのAptum買収によりフットプリントが100MWを超え、カルガリーAIキャンパスはラックあたり130kW形式でCAD 7億5,000万の予算が組まれています。Grain ManagementのブランプトンにおけるMW2.5から20MWへの拡張は、トロント都市圏のサイトがどのように桁違いにスケールしているかを示しています。デベロッパーは複数拠点の展開に対してモジュール単位で出荷できる標準化されたキャビネット、PDU、コンテインメントを求めています。ラック・電力・冷却のバンドルキットを提供するサプライヤーがカナダのデータセンターラック市場における安定した経常収益を確保する複数年のフレーム契約を獲得しています。

制約の影響分析*

| 制約 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| トロントコア部における10〜20MWの電力区画の不足 | -1.9% | グレータートロント地域 | 短期(2年以内) |

| 水ベース冷却ループに対する州の許認可の長期化 | -1.2% | オンタリオ州、ケベック州、アルバータ州 | 中期(2〜4年) |

| 高密度ラックコミッショニング向けの熟練労働力の不足 | -0.8% | 全国(カルガリー、バンクーバー) | 長期(4年以上) |

| スチール・アルミニウム輸入関税によるラックの設備投資変動 | -1.1% | 全国(オンタリオ州での製造) | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

トロントコア部における10〜20MWの電力区画の不足

独立電力系統運営者(Independent Electricity System Operator)は、トロントダウンタウンでの変電所アクセス確保に現在複数年のキュー待ちが必要であると警告しています。ハイパースケーラーはミシサガやハミルトン全体に負荷を分散させ、大規模な単一施設ではなく小規模なホールの数を増やしています。各サイトでは、短納期でどこにでも展開できる事前設計済みキャビネットを提供するベンダーに有利なように、ロジスティクスを簡素化するための同一ラックが必要です。電力不足はまた、既存の小売および事務所のフットプリント内に収まるエッジマイクロデータセンターを推進し、カナダのデータセンターラック市場においてコンパクトな密閉ラックへの注文を再び押し上げています。

スチール・アルミニウム輸入関税によるラックの設備投資変動

カナダの中国産金属に対する25%の追加関税が、ラックの部品表に予測不能なコスト変動をもたらしています。[3]カナダ財務省、「スチールおよびアルミニウム製品の輸入に対する対抗措置」、canada.ca OEMはUSMCA工場からパネルをデュアルソーシングしていますが、代替合金への転換ラインは再ツーリングが必要であり、リードタイムが延びています。アルミニウムキャビネットは、軽量で熱伝導性が高く、輸送費と冷却費を相殺することで関税の逆風を部分的に緩和していますが、コロケーション契約における価格指数化は上昇しています。国内の板金加工工場を持つサプライヤーがボリュームを確保しており、購入者は先行購入在庫でヘッジすることで、カナダのデータセンターラック市場全体の運転資本に影響を与えています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ラックサイズ別:AIワークロードに牽引されたフルラックの優位性

フルラックユニットは2025年の収益の73.62%を占め、AIクラスターが統合マニホールドを備えたフルハイトフレームを必要とするため、年率14.02%で成長します。ハイパースケーラーが一貫した気流と電力アンカーを実現する48Uフルキャビネットを標準化する際には、この優位性がカナダのデータセンターラック市場規模の議論の中心にフルラック形式を位置付けます。クォーターラックとハーフラックはエッジクローゼット向けに引き続き関連性を持ちますが、AI高密度コアと比較すると収益への貢献は限定的です。

ハイパースケールの提案依頼書の大部分は現在、ラック、リアドア熱交換器、バスバー分配を単一のSKUとしてバンドルしています。コロケーション事業者は、未知の将来テナントに対応するためにこの設計を踏襲しています。フルサイズフレームを中心に規模の経済を達成したサプライヤーは、原材料価格が変動する中でも利益率を改善し、カナダのデータセンターラック市場における競争上の優位性を強化しています。

注記: 個別セグメントのシェアはレポート購入時にすべて入手可能

ラック高さ別:48UがAI最適化標準として台頭

42Uキャビネットが2025年の収益の55.98%を占めていますが、48Uユニットは14.92%のCAGRで加速しており、2031年までにカナダのデータセンターラック市場規模の相当なシェアを獲得すると予測されています。追加の6ラックユニットにより、サーバー台数を犠牲にすることなく、インロー型ポンプスキッドとオーバーヘッドバスウェイを収容できます。

NVIDIA H100および次世代B100アクセラレータを展開する事業者は、コンピュートノードと冷却剤分配の両方を1つのエンクロージャーに収容するために48Uを選択することが多いです。液体ループが増加するにつれて、48Uの割り当てはコンテインメント設計を複雑にするカスタム高さ拡張を回避しながらフロアスペースを将来にわたって保証します。38Uおよび52Uの特殊品は通信や耐震ゾーンのサポートを継続していますが、大量需要は2つの主流高さを中心に集まっており、インテグレーターが部品番号とロジスティクスを合理化するのに役立っています。

ラックタイプ別:キャビネットソリューションが冷却統合をリード

キャビネット(クローズド)フレームが2025年の支出の71.05%を占め、15.88%のCAGRでカナダのデータセンターラック市場全体を上回るペースで成長します。密閉された側面により、ダイレクトトゥチップ回路とリアドア熱交換器が安全に動作し、通路での結露を防止します。

大規模なコロケーション事業者は密閉キャビネットに生体認証ドアと分岐回路モニタリングを組み込み、プレミアム「AIスイート」として販売しています。オープンフレームラックはセキュリティが比較的緩やかで気流が重視されるネットワーク回廊で引き続き使用されていますが、より多くのワークロードが電力集約型になるにつれてシェアは低下しています。ウォールマウントエンクロージャーは5Gエッジシェルターと産業用IoTノードに対応していますが、密閉キャビネットと比較してニッチな用途にとどまっています。

データセンタータイプ別:ハイパースケールの成長が従来セグメントを上回る

コロケーションホールが2025年のカナダのデータセンターラック市場規模の55.77%を占めて収益をリードしていますが、ハイパースケール・クラウド展開は16.84%のCAGRで急速に前進しています。ハイパースケーラーはロボット支援ローディングベイに直接導入できる統合液冷対応フレームを求めています。

コロケーション施設は専用AIホールを提供することで対抗しており、同様の特殊キャビネットが必要となっています。ヘルスケアなど規制の厳しい垂直市場では依然としてエンタープライズのオンプレミスが重要ですが、支出はプライベートGPUとクラウドリンクルーターの両方をホストするハイブリッドラックに傾いています。小売店や携帯電話塔の敷地内のエッジマイクロサイトでは、エレベーター輸送に対応した軽量・事前配線済みラックが優先されます。

注記: 個別セグメントのシェアはレポート購入時にすべて入手可能

素材別:高密度アプリケーションでアルミニウムが存在感を増す

スチールが依然として77.66%のシェアで優位を保っていますが、フロアが130kWキャビネットを支持する必要がある場合に事業者が軽量性を重視するため、アルミニウムは13.98%のCAGRで上昇しています。カナダのデータセンターラック市場シェアのアルミニウムへのシフトは液冷への移行と一致しており、熱伝導性が熱交換器の効率を向上させます。

アルミニウム溶接ラインに投資するベンダーは、金属が冷間圧延スチールよりも機械加工が速いためリードタイムを短縮しています。電磁波感度の高いラボ向けのコンポジットラックは小規模ながら収益性が高く、AI推論がヘルスケアイメージングスイートや自動運転車テストリグに拡大すれば将来の多様化の可能性を示しています。

地理的分析

オンタリオ州はトロントの金融・テクノロジー需要により依然として最大の州規模の購買力を維持していますが、電力グリッドの混雑により相互接続の待ち行列が長くなり、電力コストが上昇し、ハミルトンやキッチナーへの容量のシフトが促されています。ケベック州の水力発電余剰と再生可能エネルギーポートフォリオはESG認証を求めるハイパースケーラーを惹きつけており、ハイドロ・ケベック(Hydro-Québec)の追加産業料金の開放がモントリオール近郊での数百メガワット規模のキャンパスを促進しています。

アルバータ州はカナダのデータセンターラック市場で最も急成長しているノードであり、規制緩和された電力と豊富な天然ガスを活用して2030年までにCAD 750億〜1,000億のデータセンター投資計画を呼び込んでいます。eStruxtureのカルガリーキャンパスは、リアドア熱交換器で冷却された130kWラックを典型的に示しており、地域のエネルギー専門知識がどのようにデータセンターエンジニアリングに転換されるかを示しています。エドモントンの新興AIヘルスリサーチコリドーもリージョナルラック注文を促進しています。

ブリティッシュコロンビア州は水力資産と太平洋光ファイバーネットワークを活用し、低遅延CDNハブとして売り込んでいます。この地域のラックは温帯環境に適した耐震補強と液体ループを統合することが多いです。大西洋沿岸の各州は沖合風力プロジェクトに関連するエッジワークロードを誘致しており、塩気のある大気に耐えるコンパクトエンクロージャーが必要とされています。全国的に、カナダのデータセンターラック市場は水ループ許可証とクリーンエネルギー税額控除に関する州ごとの政策の違いにより、サプライヤーが州別にキャビネット付属品をカスタマイズすることを余儀なくされています。

競争環境

グローバルOEMが上位層を支配していますが、地域の金属加工工場がリージョナルアカウントを保護しているため、市場は適度に分散したままです。Schneider Electricの2024年の売上高EUR 380億のうち24%がデータセンター購入者からのものであり、Motivair買収により液冷の深度が確固たるものとなっています。.[1]Schneider Electric、「2025年第1四半期売上高」、se.com Vertivは2024年にUSD 80億の売上を計上し、AIプラットフォームアライアンスを締結した後、USD 79億のバックログを抱えて2025年に入っています。EatonによるUSD 14億のFibrebond買収は、電力機器からエンクロージャーへと拡大し、ハイパースケール入札向けのクレードルトゥグレーブサプライを実現しています。

競合上の差別化は現在、ターンキー納品—ファクトリー配線済みラック、冷却剤ループ、スマートPDU、DCIMセンサーを1つの梱包として出荷—に懸かっています。国内板金工場を持つプレーヤーは関税リスクを回避し、3週間以内に300台のキャビネット導入を求めるコロケーション展開で勝利を収め、リードタイムを短縮しています。冷却のノウハウを欠くリージョナル加工業者は、受注生産型注文への格下げリスクに直面しています。

ベンダーのロードマップはハイパースケール大手を誘致するためのオープン・コンピュート・プロジェクト(Open Compute Project)互換フレームに収束しており、リーク検出、マイクロチャンネルプレート、構造化ケーブリングを統合したAI対応キャビネットも含まれています。法案C-27の記録保管とESGスコアリングのためのコンプライアンスモジュールがさらなる粘着性を提供しています。アルミニウム加工設備が限定的な中規模プレーヤーを中心に、合併・買収(M&A)が引き続き有力視されています。

カナダのデータセンターラック業界リーダー

Rittal GMBH & Co.KG

Schneider Electric SE

Vertiv Group Corp.

Eaton Corporation plc

Dell Technologies Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Schneider Electricは2025年第1四半期の売上高EUR 93億を計上し、北米で15.2%成長し、液冷ノウハウを強化するためにMotivairu買収を完了しました

- 2025年4月:Vertivは第1四半期の売上高USD 20.36億を記録し、前年同期比24%増となり、AI注文が急増したことで通年ガイダンスをUSD 2億5,000万引き上げました

- 2025年3月:EatonがUSD 14億のFibrebond買収を完了し、電力ポートフォリオにエンクロージャー製造を追加しました

- 2025年3月:eStruxtureがブランプトンの55Hの2.5MWから20MWへの拡張を開始し、130kW AIワークロード向けのラックを設計しました

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

当社の調査では、カナダのデータセンター・ラック市場を、全国のコロケーション、ハイパースケール、エンタープライズ、エッジデータセンターで使用される、工場で製造された新しい筐体、クォーター、ハーフ、フルキャビネット、オープンフレーム、ウォールマウントの各形態から生み出される収益と定義している。各ユニットは、IT、電源、ネットワーク機器を収納し、ANSI/EIA-310-Eに準拠していなければならない。

テレコム・ストリートサイド・キャビネット、ピュア・サーバー・シャーシ、再生ラックはサイジングの対象外です。

セグメンテーションの概要

- ラックサイズ別

- クォーターラック

- ハーフラック

- フルラック

- ラック高さ別

- 42U

- 45U

- 48U

- その他の高さ(52U以上およびカスタム)

- ラックタイプ別

- キャビネット(クローズド)ラック

- オープンフレームラック

- ウォールマウントラック

- データセンタータイプ別

- コロケーション施設

- ハイパースケールおよびクラウドサービスプロバイダーデータセンター

- エンタープライズおよびエッジ

- 素材別

- スチール

- アルミニウム

- その他の合金およびコンポジット

詳細な調査方法とデータの検証

一次調査

オンタリオ州、ケベック州、アルバータ州、ブリティッシュコロンビア州の施設エンジニア、コロケーション調達責任者、ラックOEM製品マネージャーとの対話により、稼働率、平均販売価格、高さ嗜好のシフトを精緻化。クラウドアーキテクトを対象とした短時間の電子調査により、電力密度とアルミニウムの採用に関する予測の前提を検証した。

デスクリサーチ

まず、カナダ統計局(Statistics Canada)、カナダ国境サービス庁(Canada Border Services Agency)の輸入台帳、カナダ天然資源省(Natural Resources Canada)の電力価格ダッシュボードから公開データセットを入手し、ラックの需要促進要因と運用コストの推定に役立てた。カナダデータセンター協会(Canadian Data Center Association)の業界団体概要、アップタイム・インスティチュート(Uptime Institute)の障害ログ、Questel経由でアクセスした特許出願書類は、技術採用曲線を追跡するのに役立ちました。企業の10-K、SEDARへの提出書類、The Globe and Mailなどの評判の高い報道機関からは、主要事業者の支出計画を入手しました。また、当社のアナリストは、D&B HooversやDow Jones Factivaのニュースアーカイブから施設数やMWの追加を入手した。ここに挙げた情報源は一例であり、このほかにも多くの文献がデスクワークの参考となった。

マーケット・サイジングと予測

トップダウンの再構築では、導入済みおよび計画中のIT負荷(MW)を、検証済みの密度帯を使用してラックスロットに変換してから、ブレンドASPを乗じる。選択的なボトムアップ・チェック、サプライヤーのロールアップ、チャネル価格の監査により、合計を引き締めます。主要変数には、データセンターのMW増設、平均ラック電力(kW)、42Uと48Uの構成比、スチールからアルミへのシフト、ハイパースケールのシェア拡大などが含まれる。マクロショックに対するARIMAスムージングを用いた多変量回帰により、各ドライバーを2030年まで予測し、その後、結果を専門家のコンセンサスに合わせ、為替変動を調整する。

データ検証と更新サイクル

出力は、自動化されたバリアンススキャン、ピアレビュー、シニアのサインオフを通過します。毎年モデルを更新し、新規製造の発表、関税の変更、部品価格の変動が事前に定義されたしきい値を超えた場合に、中間更新を行います。

モルドールのカナダ・データセンター・ラック・ベースラインが信頼される理由

公表されている市場価値は、企業が異なる製品スコープ、基準年、換算係数を選択するため、しばしば乖離する。ラックのみの収益、カナダ固有の施設数、そして毎年更新されるモデルという規律ある選択により、意思決定者のこうしたギャップを縮めています。

主なギャップ要因としては、競合他社が電気通信用エンクロージャーをバンドルしていること、現地の密度をチェックせずに出荷ベースの見積もりを適用していること、金属コストの変動にもかかわらず固定ASPを使用していることなどが挙げられる。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 3251万米ドル(2025年) | モルドール・インテリジェンス | - |

| 1億6450万米ドル(2023年) | 地域コンサルタントA | 小型のテレコムおよび放送用キャビネットを含む。 |

| 12億4000万米ドル(2024年) | グローバル・コンサルタンシーB | 企業のサーバールームと付属レールをバンドルし、出荷外挿が施設数を代替する。 |

| 3億米ドル(2023年) | 産業ポータルC | 小売店の見積もりで高いASPを使い、キャビネットと屋外のテレコムラックを混在させる |

要約すると、Mordor Intelligenceは、施設データ、検証済みの価格、再現可能なステップに基づいたバランスの取れた透明性の高いベースラインを提供し、カナダのデータセンター・ラックの機会について信頼できる見解を関係者に提供します。

レポートで回答する主要な質問

カナダのデータセンターラック市場の現在の規模はどのくらいですか?

市場は2026年にUSD 3,679万と評価されており、2031年までにUSD 6,832万に達する軌道にあります。

カナダの需要をリードするラック構成はどれですか?

フルラックユニットが2025年の市場シェアの73.62%を占めており、これはAIワークロードがフルハイト・高密度キャビネットを必要とするためです

なぜ48Uラックの人気が高まっているのですか?

液冷マニホールドと電力機器のための追加の垂直スペースを提供し、ラックあたり60kWを超える密度をサポートしながら、新築建物を将来にわたって保証します。

データ主権法はラック購入にどのような影響を与えますか?

法案C-27と州のプライバシー法により、機密データセットがカナダ国内に留まることが義務付けられ、国内コロケーション支出が促進され、準拠ラックへの需要が高まっています。

最終更新日: