カナダのデータセンターストレージ市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

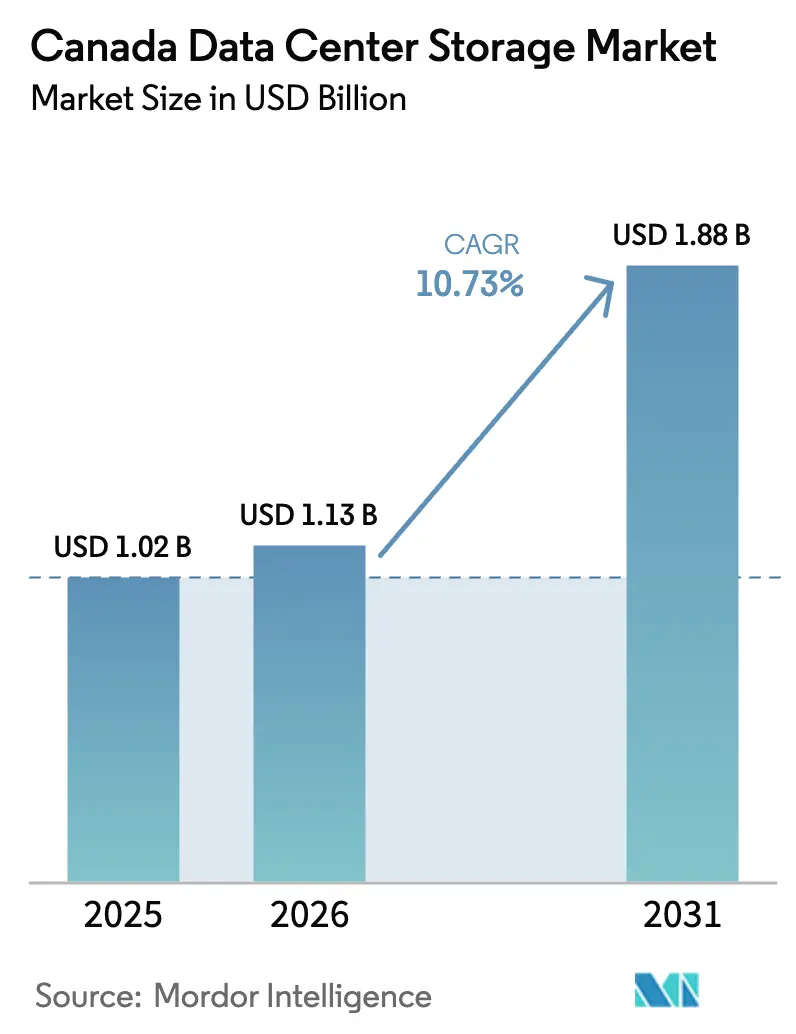

| 基準年の市場規模 (2025) | 1.02 十億米ドル |

| 市場規模 (2026) | 1.13 十億米ドル |

| 市場規模 (2031) | 1.88 十億米ドル |

| 成長率 (2026 - 2031) | 10.73% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるカナダのデータセンターストレージ市場分析

2026年のカナダのデータセンターストレージ市場規模は13億米ドルと推定され、2025年の10億2,000万米ドルから成長し、2031年の予測値は18億8,000万米ドルで、2026年〜2031年の年平均成長率(CAGR)は10.73%となっています。この安定した成長は、機密性の高いワークロードを国内に留める確固たる国家政策と、クラウド、人工知能(AI)、ビッグデータ施策への需要拡大を反映しています。カナダ企業は、機械学習パイプラインを支援するために高性能アレイを積極的に導入しており、公共部門の義務化措置が国内インフラへの需要を加速させています。オールフラッシュおよびNVMeベースシステムへのシフトは、レイテンシーを低減し、毎秒入出力操作数(IOPS)を向上させ、広範な更新サイクルを引き起こしています。廃熱を地域ネットワーク向けに回収できる低炭素・水力発電施設を求める事業者が増加しており、サステナビリティも購買意思決定に影響を与えています。最先端のパフォーマンスとローカルコンプライアンスを組み合わせた企業が長期契約を獲得している一方、逼迫した電力網と専門エンジニアリング人材の不足がプロジェクトのスケジュールを脅かしています。

主要レポートのポイント

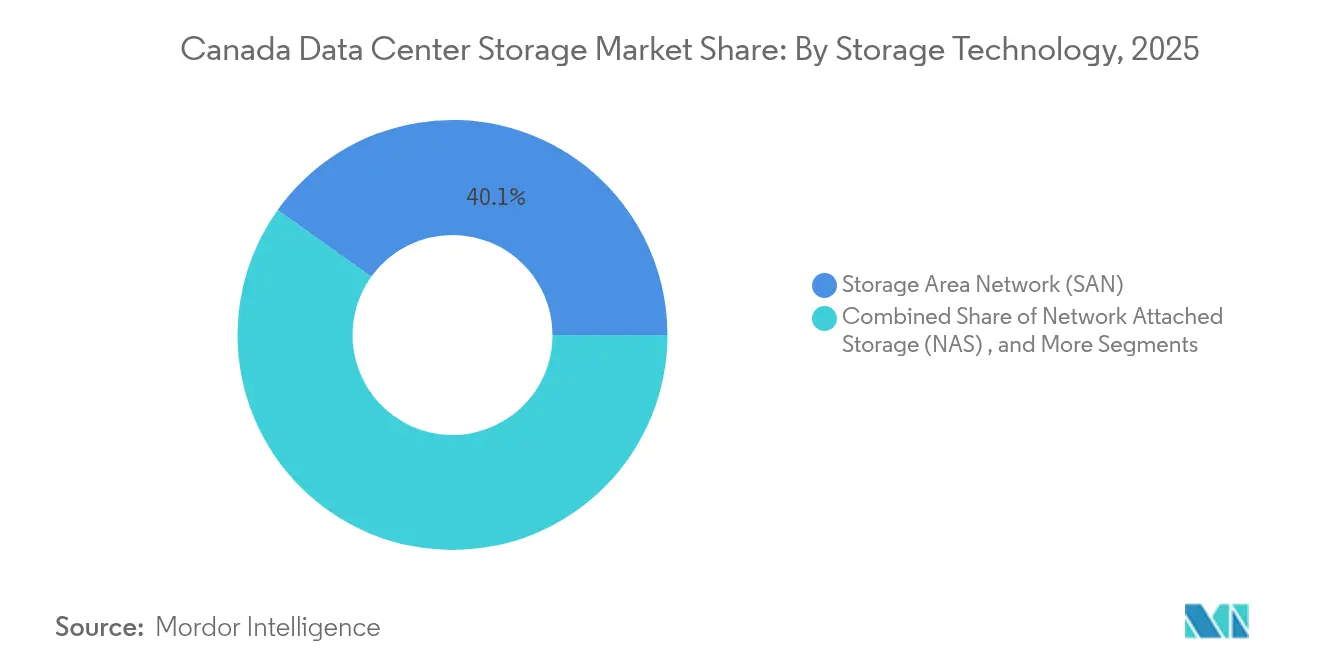

- ストレージ技術別では、ストレージエリアネットワーク(SAN)が2025年のカナダのデータセンターストレージ市場シェアの40.12%を占め、ネットワーク接続ストレージ(NAS)は2031年にかけて年平均成長率(CAGR)12.85%で拡大すると予測されています。

- ストレージタイプ別では、従来型HDDアレイが2025年のカナダのデータセンターストレージ市場規模の44.25%を占め、オールフラッシュアレイが年平均成長率(CAGR)13.05%で最も急速に成長しています。

- データセンタータイプ別では、コロケーションが2025年の収益シェアの56.85%を占め、ハイパースケーラーおよびクラウドサービスプロバイダーは2031年にかけて年平均成長率(CAGR)16.9%で成長すると予測されています。

- エンドユーザー別では、ITおよび通信が2025年の収益の35.35%を占め、ヘルスケアおよびライフサイエンスが最高となる年平均成長率(CAGR)14.15%を記録する見込みです。

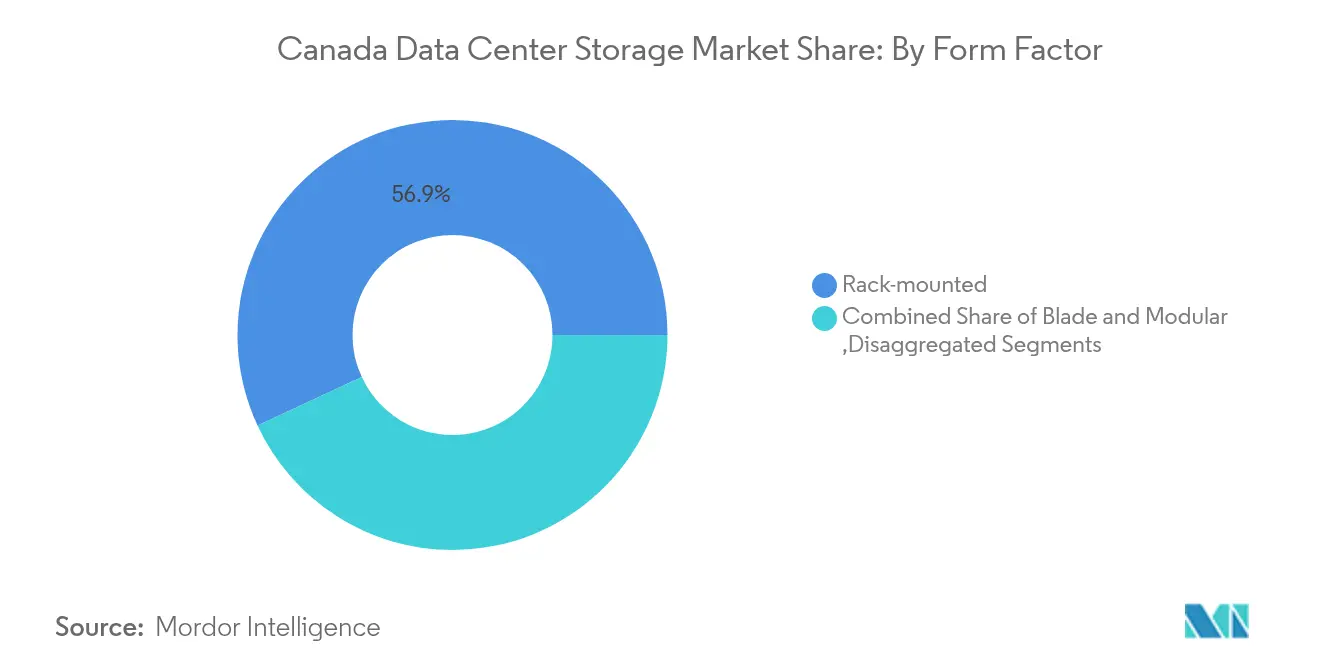

- フォームファクター別では、ラックマウント型システムが2025年のカナダのデータセンターストレージ市場規模の56.92%を占め、ディスアグリゲーテッドおよびコンポーザブルインフラは年平均成長率(CAGR)13.35%で拡大しています。

- インターフェース別では、レガシーSAS/SATAが48.98%のシェアを維持していますが、NVMe接続は年平均成長率(CAGR)14.72%で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

カナダのデータセンターストレージ市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| クラウドコンピューティング需要の拡大 | +2.8% | 全国規模、トロント・モントリオール・バンクーバーに集中 | 中期(2〜4年) |

| 高性能ストレージを必要とするAIワークロードの急増 | +3.1% | 全国規模、テクノロジーハブでの早期導入 | 短期(2年以内) |

| カナダのデータ主権義務の強化 | +2.2% | 全国規模、政府および規制業種で最も顕著 | 長期(4年以上) |

| NVMeオールフラッシュアレイへの急速なシフト | +1.9% | 全国規模、エンタープライズおよびハイパースケール展開が先行 | 中期(2〜4年) |

| 水力発電を活用したグリーンデータセンター | +1.4% | ケベック州、ブリティッシュコロンビア州、マニトバ州 | 長期(4年以上) |

| データセンター廃熱再利用に対する政府インセンティブ | +0.8% | 地域暖房システムを持つ都市部 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

クラウドコンピューティング需要の拡大

カナダ連邦政府のクラウドファースト指令と24億カナダドルの国家AIコンピューティングプログラムが、大規模かつセキュアなストレージプールを必要とするハイブリッドおよびマルチクラウドプラットフォームへの予算配分を誘導しています。民間AI特化型施設向けに割り当てられた7億カナダドルの予算は、リスク回避的な企業向けの国内クラウドモデルを正当化するものとなっています(ised-isde.gc.ca参照)。政府のワークロードが実証事例となり、銀行や保険会社がデータをカナダ国内に保持しながら、ティア1アプリケーションをコンプライアンス対応プロバイダーへ移行することを促進しています。この勢いは、地域内に事業拠点を持つベンダーの継続的な収益源を強化し、海外専業の競合他社を排除する効果をもたらしています。

高性能ストレージを必要とするAIワークロードの急増

カナダ・エネルギー規制機関は、データセンターの電力需要が2026年までに主にAIトレーニングクラスターの影響で倍増すると見込んでいます。[1]Canada Energy Regulator, "Electricity Consumption Outlook 2026," cer-rec.gc.ca. GPUファームにデータを供給するため、事業者はKIOXIAのLC9シリーズ122.88 TB SSDなどのPCIe 5.0 NVMeドライブを導入しており、このドライブは耐障害性を確保するデュアルポートアーキテクチャを備えています。[2]KIOXIA America、「LC9シリーズNVMe SSD発売」、kioxia.com オタワによるCohereの新AIコンプレックスへの2億4,000万米ドルの支援は、超低レイテンシーフラッシュアレイに依存するハイパースケール展開を公的資本が牽引していることを示しています。モデル規模の拡大に伴い、組織は生のストレージ容量よりもスループットを優先するようになり、オールフラッシュへの更新サイクルを加速しています。

カナダのデータ主権義務の強化

財務委員会の規則により、保護Bおよびそれ以上のデータは認定された国内施設内に保管することが義務付けられており、国内にラックを持つサプライヤーに対して構造的な追い風となっています。[3]カナダ財務省事務局、「電子データ居住の方向性」、tbs-sct.gc.ca 金融、ヘルスケア、公共事業分野の民間企業も、州のプライバシー法へのコンプライアンスを簡素化するためにこれらの方針を踏襲しています。ローカルホスティングにより、カナダインターネット登録機関が指摘する懸念事項である域外召喚令状からの記録保護も実現します。この規制上の堀は乗り換えコストを引き上げ、長期契約を固定化し、コンプライアンス対応のコロケーションホールにおける稼働率を向上させます。

NVMeオールフラッシュアレイへの急速なシフト

Kingston Digitalなどのベンダーは現在、ブートパーティションとデータパーティション向けの電源断保護機能を備えたエンタープライズ用NVMe SSDを出荷しており、フラッシュをすべてのサーバーティアで利用可能にしています。Pure StorageとMicronは、ビットあたりのエネルギー消費を抑えながら高密度を実現するQLCベースのアレイの開発で協力しており、スペースと炭素排出の両面での制約を緩和しています。リアルタイム分析においては、NVMeとSAS/SATA間のレイテンシー格差が、企業に段階的なアップグレードを省略してオールフラッシュファブリックへ直接移行させる動機となっています。

制約要因の影響分析*

| 制約要因 | (〜)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い設備投資(CAPEX) | -1.8% | 全国規模、中小企業に最も深刻 | 短期(2年以内) |

| 専門的なデータセンター人材の不足 | -1.2% | 全国主要都市圏 | 中期(2〜4年) |

| 都市部の電力網の混雑 | -0.9% | トロント、バンクーバー、モントリオール | 中期(2〜4年) |

| 30kW超のラックにおける熱管理の課題 | -0.7% | 全国の高密度サイト | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高い設備投資(CAPEX)

企業はAIグレードのストレージに対応するために数億ドルの投資を余儀なくされています。eStruxtureの18億カナダドルの資金調達は参入障壁の高さを示しており、深い資本プールを持たない中小規模の事業者を事実上排除しています。フラッシュ価格の上昇と液体冷却改修のコストが、既存参入者と新規参入者の格差を広げ、いくつかの都市圏で新たな競争を遅延させています。

専門的なデータセンター人材の不足

Robert Halfの調査によると、カナダのITマネージャーの半数がAIおよびクラウドプログラムに不可欠なポジションの採用に苦労しています。NVMe-over-Fabricおよびソフトウェアデファインドストレージのスキルを持つ上級アーキテクトへの需要が供給を上回り、人件費が上昇し、展開サイクルが長期化しています。企業は米国から専門知識を輸入することが多く、プロジェクト総予算を増加させ、地元チームへの知識移転を複雑にしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ストレージ技術別:SAN優位性に対するNASの破壊的影響

ストレージエリアネットワーク(SAN)のカナダのデータセンターストレージ市場規模は、2025年に4億930万米ドルに達し、支出全体の40.12%のシェアを占めています。ネットワーク接続ストレージ(NAS)は年平均成長率(CAGR)12.85%で拡大しており、2031年までにその優位性を侵食する見込みです。企業は、地理的に分散した分析チームの連携を可能にし、マイクロサービスをDevOpsパイプラインに統合するために、ファイルベースのリポジトリを好む傾向があります。同時に、統合プラットフォームがSANとNASの境界を曖昧にし、ITリーダーにパフォーマンスを損なうことなくセルフサービスプロビジョニングを提供しています。

従来型SANアーキテクチャは、ブロックレベルの一貫性を要求するコアデータベース、金融元帳、ERP(エンタープライズリソースプランニング)クラスターを依然として支えています。しかし、現代のワークロードは厳格なゾーニングよりも俊敏性を重視しており、AIモデルのステージングやコラボレーション向けにスケールアウト型NASが魅力的となっています。ベンダーは現在、重要度の低いデータをクラウドオブジェクトストアにスピルオーバーさせるインテリジェントなデータ階層化機能をバンドルし、コストと速度のバランスを取っています。長期的な見通しは、厳格なSAN対NASの二項対立ではなく、プロトコル非依存のファブリックへの収斂を示しています。

ストレージタイプ別:オールフラッシュアレイが従来型HDDを上回る勢いで加速

2025年において、HDDアレイはカナダのデータセンターストレージ市場シェアの44.25%、約4億5,140万米ドルに相当していました。年率13.05%で成長するオールフラッシュアレイは、AIや不正検知のワークロードが予測可能なマイクロ秒単位の応答時間を求める中、2031年までに新規展開の過半数を占めると予測されています。ラックスペースと冷却コストを考慮した総所有コスト(TCO)が反映される中、電力消費の低下とGBあたり単価の縮小がコスト格差を縮小しています。

ハイブリッドアレイは、慎重な事業者がコールドデータに対してフラッシュ高速化とディスク容量を組み合わせることを可能にしています。しかし、アプリケーション担当者はフラッシュをデフォルトのストレージ層として扱うようになっており、回転式記録媒体をアーカイブリポジトリへと relegating しています。サイバーセキュリティ向けリアルタイム分析を試験導入している政府機関がこのシフトを例示しています。レイテンシーの改善が脅威対応時間の短縮に直結するため、プレミアムフラッシュへの投資が正当化されています。

データセンタータイプ別:ハイパースケーラーが市場変革を牽引

コロケーション施設は2025年の収益の56.85%を生み出しましたが、Amazon Web Services、Google Cloud、Microsoft Azureがケベック州とアルバータ州全域で土地を取得する中、ハイパースケーラーは年平均成長率(CAGR)16.9%で最も急速に拡大しています。州のインセンティブと豊富な再生可能エネルギーにより大規模キャンパスの実現が可能となり、連邦のデータ所在地法を遵守したソブリンクラウドサービスを支援しています。ハイブリッドモデルの企業導入がコロケーション需要を持続させる一方、ハイパースケールの波が電力、光ファイバー、ストレージハードウェアのサプライチェーンを再編しています。

エッジおよびエンタープライズデータセンターは、法的またはレイテンシー要件がオンプレミス機器を必要とするニッチな場面で引き続き重要な役割を果たしています。銀行機関は、周辺的なワークロードがクラウド隣接ラックへ移行する中でも、決済システム向けの高セキュリティなバルトを維持しています。複数の拠点展開は、コンプライアンス境界を侵すことなく地域間でデータを複製できる相互運用可能なストレージスタックを必要とします。

エンドユーザー別:ヘルスケアがデジタルトランスフォーメーションをリード

ヘルスケアおよびライフサイエンス分野は、マルチペタバイト規模のワークロードを生成するテレメディシン、ゲノムシーケンシング、AIベース診断による支援を受け、年平均成長率(CAGR)14.15%で拡大しています。病院はPACS(医用画像通信システム)画像リポジトリとAI推論エンジンを統合しており、フラッシュアレイと高帯域ファブリックが必要とされています。一方、ITおよび通信企業は5Gの展開とコンテンツキャッシングにより依然として支出の35.35%を占め、需要の基盤を形成しています。

規制当局はPIPEDA(個人情報保護および電子文書法)などのプライバシー枠組みを適用し、安全かつスケーラブルなストレージを義務付けています。バイオテック企業と大学間の創薬パートナーシップが、NVMeドライブによってバックアップされたGPUアクセラレーション型クラスターへの投資をさらに促進しています。診療報酬制度がリアルタイム分析に移行するにつれ、プロバイダーはサブ秒単位のデータ取得を保証しなければならず、オールフラッシュ層の採用が加速しています。

フォームファクター別:ディスアグリゲーテッドインフラが勢いを増す

ラックマウント型エンクロージャーは2025年の出荷量の56.92%を占めていましたが、ディスアグリゲーテッドおよびコンポーザブルノードは年率13.35%で拡大しています。組織はコンピュート、メモリ、ストレージを別々のプールに分離し、稼働率向上のためにリソースをオンデマンドで割り当てています。液体冷却トレイは現在、施設のPUE(電力使用効率)を1.1以下に保ちながら30kWラックに対応しています。ベンダーのロードマップは、将来のチップセットをサポートするためにツールレスのサービス性と48ボルト電源バックプレーンを重視しています。

ブレードサーバーは、モジュール型の柔軟性よりも確定的レイテンシーが優先される高頻度取引ルームで引き続き人気があります。しかし、ハイパースケーラーは部品在庫を簡素化し、グローバル展開を加速するオープンラックおよびオープンコンピュート設計を推進しています。カナダの事業者はこれらの設計図を複製することで、建設スケジュールを短縮しグローバルサプライチェーンとの整合性を確保しています。

インターフェース別:NVMeがレガシープロトコルを破壊

レガシーSAS/SATAリンクは2025年に48.98%のシェアを保持していましたが、NVMeは年率14.72%で拡大しており、2028年までに新規容量をリードする見込みです。PCIe 5.0はレーン帯域幅を2倍にし、NVMe-over-Fabricはホストバスの制約を取り除き、ディスアグリゲーテッドドライブをネットワークアドレス可能なリソースに変換します。ファイバーチャネルは確定的なパフォーマンスと分離されたファブリックのために規制対象の銀行機関で継続して利用されていますが、ベンダーは移行を容易にするためNVMe/FCハイブリッドを提供し始めています。

KIOXIAのCM7シリーズに対するFIPS 140-3などのセキュリティ認証は、公共部門の購買担当者に安心感を与え、高速ドライブのアドレス可能な市場を拡大しています。コンテナ化されたアプリケーションが普及するにつれ、Kubernetesオペレーターはマルチテナント分離のためにNVMe名前空間に依存するようになっており、このプロトコルの汎用性が単なる生のパフォーマンス向上を超えたものであることが示されています。

地域分析

カナダの豊富な再生可能エネルギー資源、政治的安定性、プライバシー保護は、同国をハイパースケールノードの最有力候補にしています。ケベック州は、Hydro-Québecの競争力のある電力料金と豊富な水力発電のおかげで最大の新規容量を呼び込んでおり、事業者が1kWhあたり0.04米ドル以下の電力コストを追求することを可能にしています。同州はまた、100MW超のキャンパスに適した電力網の相互接続を提供しており、カナダのデータセンターストレージ市場の成長軌跡と合致しています。

アルバータ州は、オフグリッド供給のための天然ガス発電タービンと地熱ループに依存した1,000億カナダドルのAIデータセンター戦略で続いています。Wonder Valley AIデータセンターパーク単独で1.4GWを必要とし、ストレージアレイ、液体冷却、バッテリー蓄電池に対する大きな需要を生み出しています。クラウド大手への接触を図るTransAltaは送電アップグレードへの信頼を示しており、地域の冗長性を強化しています。

ブリティッシュコロンビア州は、BC Hydro(ブリティッシュコロンビア水力発電公社)が逼迫したマージンを警告する中、供給ギャップが迫りつつある状況で豊富な水力発電の実績とのバランスを取っています。Bellが計画する500MWクラスターは、投資家が長期的な問題解決を見込んでいることを示唆しており、カナダ西部の各州におけるカナダのデータセンターストレージ市場規模の成長を継続させています。オンタリオ州はトロントの金融ハブとしての地位により引き続き国内の出荷量リーダーですが、電力網の混雑により新規建設は変電所容量が優れた郊外外縁部へとシフトしています。

競合状況

競争は中程度であり、グローバル大手が機動力のあるカナダの専門企業と競い合っています。Pure Storageは、サイバーレジリエントな層向けのRubrikとのアライアンスや、AIファブリックを標準化するUltra Ethernetコンソーシアムにおける役割を通じて、地域での存在感を深めています。Hitachi VantaraのVirtual Storage Platform Oneは炭素排出量を40%削減し、AWSおよびGoogle Cloudと統合することで、ハイブリッドフットプリントを追求する企業に訴求しています。

KIOXIAは容量密度で先行しており、政府の暗号化規則に準拠した61.44 TB PCIe 5.0 SSDを提供し、収益性の高い公共契約を獲得しています。Supermicroは四半期あたり100,000台のGPUを収容する液体冷却ラックを出荷しており、ハードウェアイノベーションとサステナビリティが購買基準の形成においていかに融合しているかを示しています。eStruxtureやCologixなどの国内プロバイダーは、地元の認可とバイリンガルサポートを活用して、外資系のみの企業が取り込めないワークロードを獲得しています。極北地域のエッジノードには、レイテンシーに敏感な採掘や遠隔医療プロジェクトが堅牢で低タッチのストレージアプライアンスを必要とするため、ホワイトスペースの機会が残存しています。

カナダのデータセンターストレージ業界リーダー

Dell Technologies

Hewlett Packard Enterprise

IBM

Pure Storage

NetApp

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:Pure StorageとMicron Technologyは、Micronのサードジェネレーション(G9)QLC NANDテクノロジーを活用したハイパースケールデータセンター向けのスケーラブルかつエネルギー効率に優れたストレージソリューションを提供するための協業を発表し、エネルギー効率、密度、パフォーマンスの課題に対応しています。

- 2025年1月:Cologixは新たなデータセンター開発の資金調達およびカナダでの事業拡大のため、15億米ドルの資本を確保しました。

- 2025年3月:カナダ政府は、国内コンピュート能力の強化に向けてCohereの数十億ドル規模のAIデータセンタープロジェクトへの2億4,000万カナダドルの投資を確定しました。

- 2025年3月:KIOXIAは、AIワークロード向けに特化したLC9シリーズ122.88 TB NVMe SSDを発表しました。BiCS Flashジェネレーション8とPCIe 5.0インターフェースを搭載しています。

- 2025年5月:KIOXIAは、第8世代BiCS Flash TLCを初めて採用したCM9シリーズPCIe 5.0 NVMe SSDを発売しました。ランダム書き込み速度が65%向上しています。

- 2025年6月:Bell Canadaは全国6か所にAIデータセンターを設置することを発表し、人工知能ワークロード向けの国内容量を大幅に増強しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本調査では、カナダのデータセンター・ストレージ市場を、コロケーション、エンタープライズ、ハイパースケール、またはエッジ・データセンター・ホール内に設置され、本番、バックアップ、またはアーカイブ・ワークロード用のブロック、ファイル、またはオブジェクト・ストレージを提供する目的別デバイス、サブシステム、および管理ソフトウェアの年間価値と見なしている。SAN、NAS、DAS、HCI、またはソフトウェア定義ストレージとして提供されるアレイも含まれる。

スコープ除外:

スタンドアロンの外付けドライブ、コンシューマー向けNASボックス、国内のデータセンターのラックを占有することのないクラウド・オンリーのストレージ・サブスクリプションは、私たちの対象外である。

セグメンテーションの概要

- ストレージ技術別

- ネットワーク接続ストレージ(NAS)

- ストレージエリアネットワーク(SAN)

- ダイレクトアタッチドストレージ(DAS)

- オブジェクトストレージおよびテープストレージ

- ストレージタイプ別

- 従来型HDDアレイ

- オールフラッシュアレイ(AFA)

- ハイブリッドストレージ

- データセンタータイプ別

- コロケーション施設

- ハイパースケーラー/クラウドサービスプロバイダー

- エンタープライズおよびエッジ

- エンドユーザー別

- ITおよび通信

- BFSI(銀行・金融サービス・保険)

- 政府および公共部門

- メディアおよびエンターテインメント

- ヘルスケアおよびライフサイエンス

- 製造業

- フォームファクター別

- ラックマウント型

- ブレードおよびモジュール型

- ディスアグリゲーテッド/コンポーザブル

- インターフェース別

- SAS / SATA

- NVMe

- ファイバーチャネルおよびiSCSI

詳細な調査方法とデータの検証

一次調査

我々は、オンタリオ州とケベック州のコロケーショ ンサイトのシニアファシリティエンジニア、ハイパースケールオペレー ターの調達責任者、および国内システムインテグレーターのストレージプラク ティス責任者にインタビューを行った。ラックレベルの密度シフト、NVMeの採用速度、および典型的な更新サイクルに関する彼らの洞察は、机上調査結果を調整し、国内と国境を越えたステージングボリュームに関するギャップを埋めました。

デスクリサーチ

Mordorのアナリストはまず、ICT設備投資に関するカナダ統計局(Statistics Canada)、カナダ革新・科学・経済開発省(Innovation, Science and Economic Development Canada)のエネルギー関税、カナダ放送通信委員会(Canadian Radio-television and Telecommunications Commission)のトラフィックレポート、HS 847170(ストレージユニット)の輸入価格に関する米国・カナダ統一関税表(U.S. - Canada Harmonized Tariff Schedule)などのソースからオープンデータをスクレイピングして選別する。業界団体のポータルサイト、例えばストレージネットワーキング産業協会(Storage Networking Industry Association)やカナダクラウド協議会(Canadian Cloud Council)は、技術採用曲線を追跡するのに役立ち、アレイベンダーによるSEDAR+への提出書類、投資家向け資料、プレスリリースは、出荷構成と平均販売価格のシグナルを提供する。サブスクリプションデータセット、特に企業財務のD&B HooversとディールフローのDow Jones Factivaは、ベンダーの収益分割を鮮明にしている。このリストは例示であり、多くの追加ソースがすべての検証ステップを支えている。

マーケット・サイジングと予測

2025年のベースラインはトップダウンによる再構築から始まる。カナダ統計局(Statistics Canada)のデータセンター建設費は、我々のストレージコスト比率でスライスされ、輸入記録とベンダーのカナダでの収益開示を使って調整される。サプライヤーのロールアップ(サンプリングされたアレイ出荷台数×ブレンドASP)がボトムアップのチェックを行う。サーバーラック数、ラックあたりの平均容量、NVMeの普及率、AIのワークロードシェア、カナダドルの変動などの主要変数は、2030年までの需要を予測する多変量回帰に利用される。ボトムアップの見積もりで地域の小規模な建設が過小評価された場合、そのギャップは州の建築許可申請書を使用して按分される。

データ検証と更新サイクル

出力は、自動化された異常フラグ、ピアアナリストのクロスチェック、シニアレビューのサインオフという3層のレビューを通過する。モデルは1年ごとに更新され、重要なイベント、大規模な工場拡張、±7%を超える為替変動、政府による優遇措置などが発生した場合は、暫定的な修正が行われる。納品前にアナリストがサニティチェックを再実行するため、顧客は最新の見解を得ることができる。

モルドールのカナダ・データセンター・ストレージ・ベースラインが信頼される理由

各社が異なるデバイスミックスを選んだり、ハイパースケールセルフビルドを不均等に扱ったり、予測ホライズンを引き伸ばしたりしているため、公表されている予測はしばしば乖離している。

ギャップの主な要因としては、ソフトウェアライセンスの含み方の違い、オールフラッシュアレイのASPデフレータの違い、リフレッシュの周期などがある。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 1.02億米ドル(2025年) | モルドール・インテリジェンス | - |

| 0.94億米ドル(2024年) | 地域コンサルタントA | エッジ・マイクロサイトを除外し、メディア・タイプに単一のASPを適用 |

| 22.7億米ドル(2023年) | 業界オブザーバーB | クラウド・オンリーのサブスクリプションをカウントし、収益を2020年の為替レートで換算 |

これらの対比は、明確な範囲を定め、四半期ごとにインプットを更新し、マクロの設備投資とラックレベルのデータの両方を三角測量することによって、モルドールインテリジェンスがバランスの取れた透明性の高いベースラインを提供し、意思決定者がそれを再現し、守ることができることを示している。

レポートで回答されている主要な質問

カナダのデータセンターストレージ市場の現在の規模は?

市場は2026年に13億米ドルと評価されています。

2031年までの市場の年平均成長率(CAGR)はどのくらいですか?

年平均成長率(CAGR)10.73%で拡大し、2031年までに18億8,000万米ドルに達すると予測されています。

最も急速に成長しているストレージ技術セグメントはどれですか?

ネットワーク接続ストレージ(NAS)が年平均成長率(CAGR)12.85%で拡大しており、他の技術を上回るペースで成長しています。

カナダでNVMeインターフェースが普及している理由は?

NVMeはレガシーSAS/SATAと比較して高いIOPSと低いレイテンシーを実現しており、AIおよびリアルタイム分析ワークロードに不可欠となっています。

どの州がハイパースケールデータセンターの投資を最も集めていますか?

ケベック州は豊富な水力発電電力と競争力のある電力料金により、新規建設の大きなシェアを引き付けています。

市場成長の主要な制約要因は何ですか?

高い設備投資(CAPEX)と専門的なデータセンター人材の不足が最も重大な2つの障壁です。

最終更新日: