カナダデータセンター建設市場規模とシェア

市場概要

| 調査期間 | 2025 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

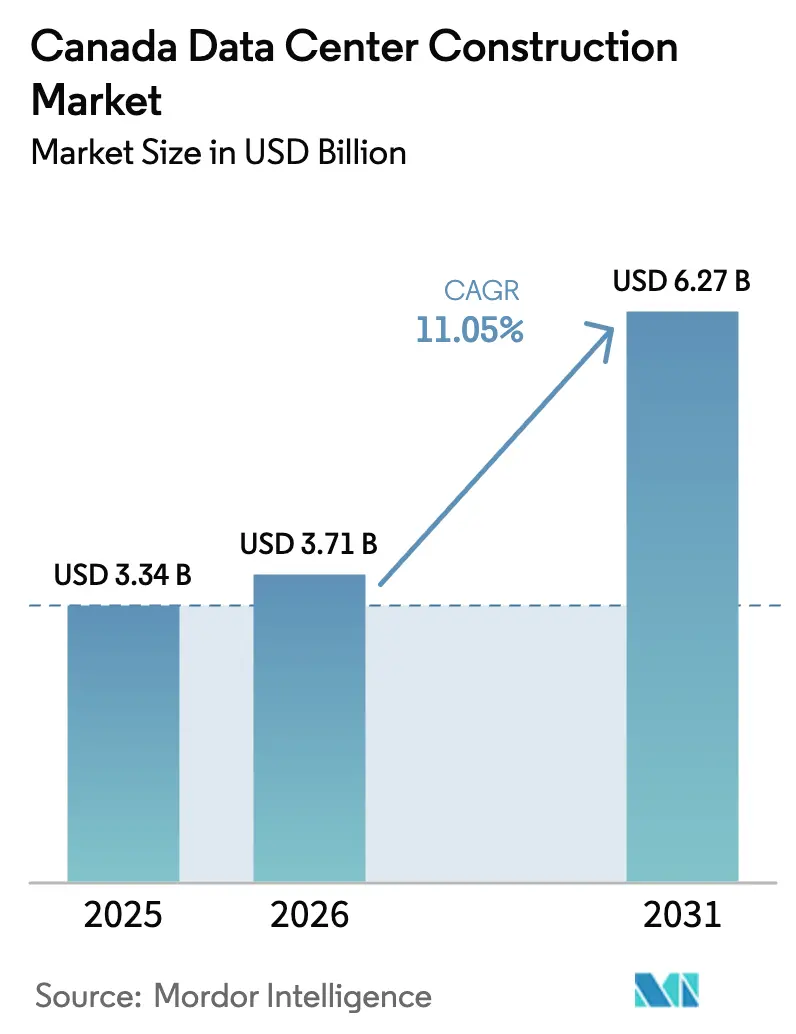

| 基準年の市場規模 (2025) | 3.34 十億米ドル |

| 市場規模 (2026) | 3.71 十億米ドル |

| 市場規模 (2031) | 6.27 十億米ドル |

| 成長率 (2026 - 2031) | 11.05% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるカナダデータセンター建設市場分析

カナダデータセンター建設市場は2025年にUSD 33億4,000万と評価され、2026年のUSD 37億1,000万から2031年にはUSD 62億7,000万に達すると推定されており、予測期間(2026年~2031年)中の年平均成長率(CAGR)は11.05%です。この成長は、オタワのCAD 24億(USD 17億5,000万)の国家AIコンピュート・パッケージ、ハイパースケールの設備投資プログラム、および豊富な低炭素水力発電容量によって支えられています。ハイパースケーラーはリース型コロケーションホールから目的特化型キャンパスへと転換しており、高密度ラック、液体冷却、オンサイト発電に向けた設計規範の急速な変革を促進しています。アルバータ州の1.2GW段階的系統連系フレームワークにより自社構築プロジェクトが加速する一方、ケベック州とブリティッシュコロンビア州は、より厳格な水使用規則にもかかわらず再生可能ベースロードで投資を呼び込んでいます。熟練労働力の不足と非住宅建設コストの前年比4.3%のインフレが資本集約度を高めていますが、一括調達戦略と電力開発業者との合弁事業が一部の圧力を緩和しています。

レポートの主要なポイント

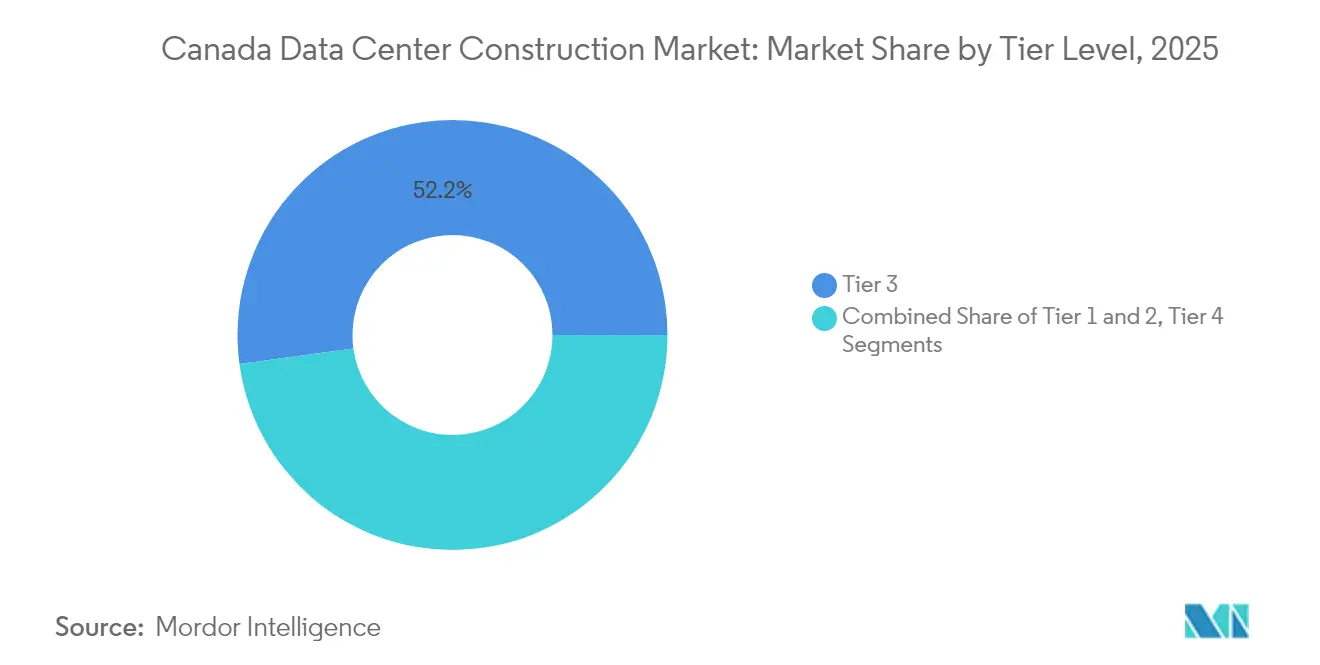

- ティアタイプ別では、ティア3の設備が2025年のカナダデータセンター建設市場シェアの52.15%を占め、ティア4プロジェクトは2031年までに最速の12.95%のCAGRを記録すると予測されています。

- データセンタータイプ別では、コロケーション施設が2025年のカナダデータセンター建設市場規模の収益シェアの53.95%を占め、自社構築ハイパースケーラーは2031年までに11.88%のCAGRで拡大すると予測されています。

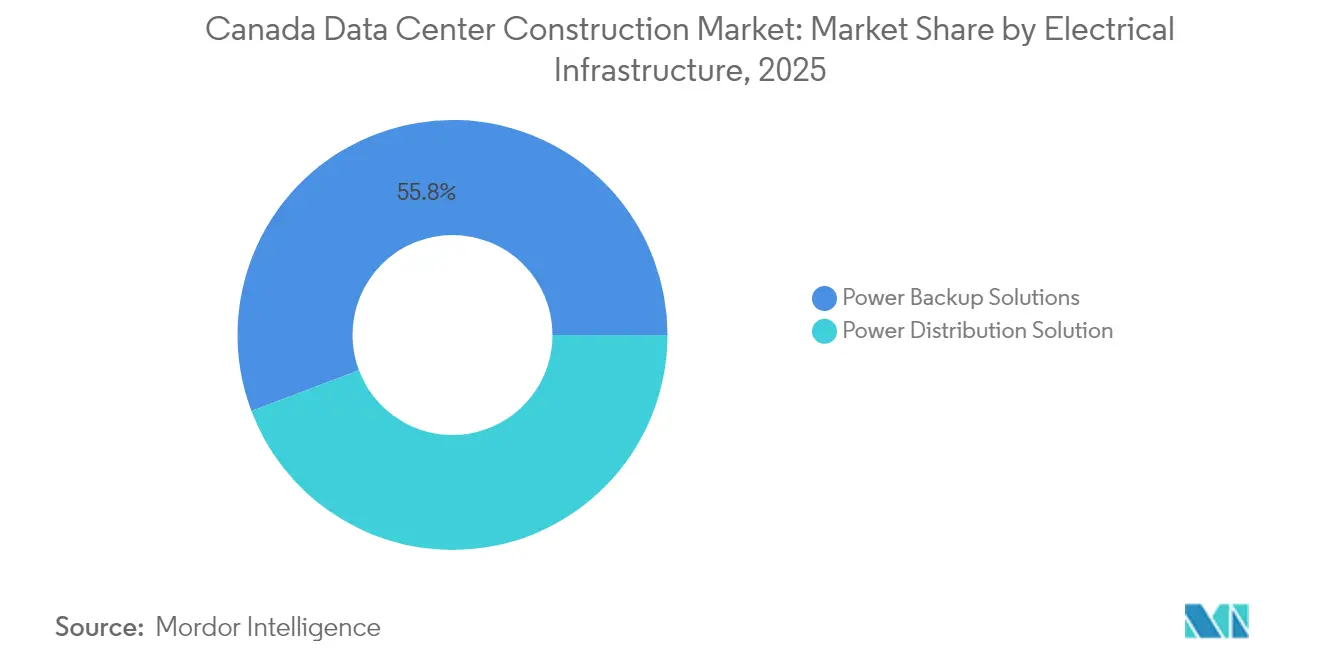

- 電気インフラストラクチャー別では、電力バックアップシステムが2025年の支出の55.75%を占め、電力配電ソリューションが2031年まで13.02%のCAGRで成長をリードしています。

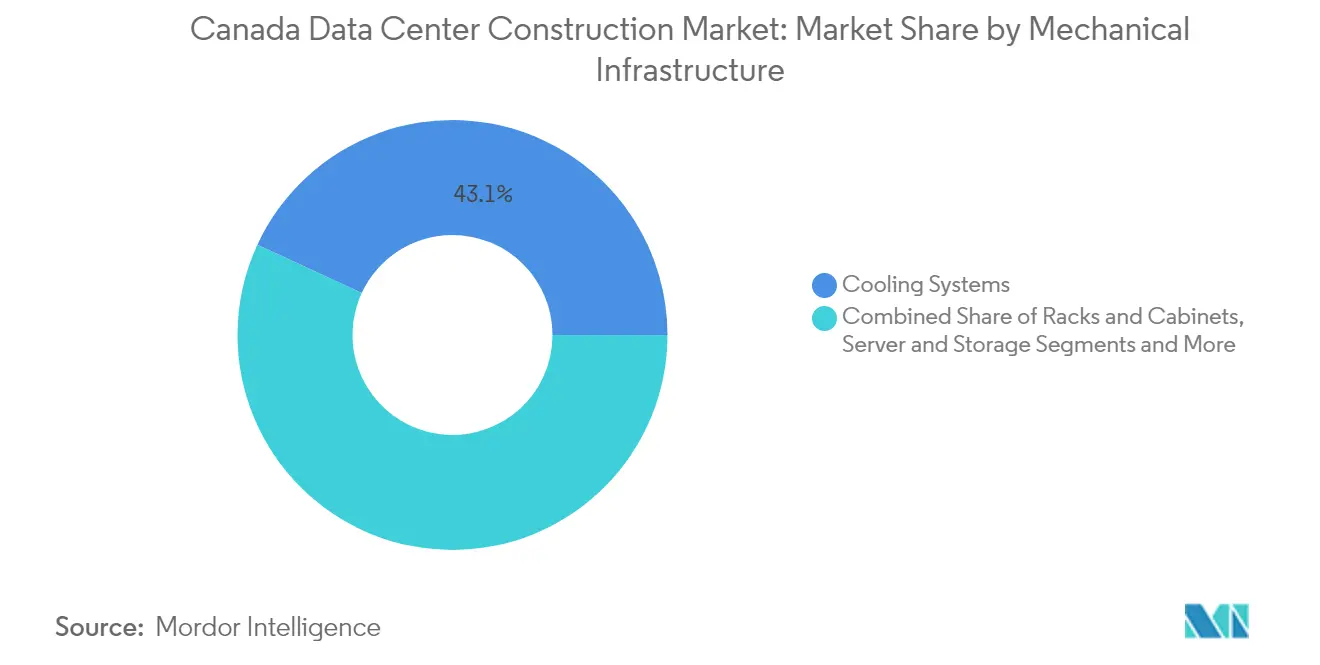

- 機械インフラストラクチャー別では、冷却システムが2025年のカナダデータセンター建設市場規模の43.10%のシェアを占め、サーバーおよびストレージが2031年まで最高の12.29%のCAGRを記録しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

カナダデータセンター建設市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | CAGRへの(~)%の影響予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 急増するクラウドおよびAIワークロード需要 | +2.8% | トロント、モントリオール、カルガリーに集中するグローバル | 中期(2~4年) |

| ハイパースケール設備投資(CAPEX)コミットメントの加速 | +2.1% | アルバータ州、オンタリオ州、ブリティッシュコロンビア州 | 短期(2年以内) |

| 連邦政府によるCAD 24億(USD 17億4,000万)の国家AIコンピュート戦略 | +1.9% | トロント、カルガリー、モントリオールでの早期利益獲得を伴う全国規模 | 中期(2~4年) |

| 豊富な低炭素水力発電容量 | +1.6% | ケベック州、ブリティッシュコロンビア州、オンタリオ州 | 長期(4年以上) |

| アルバータ州の1.2GW段階的系統連系プログラム | +1.4% | サスカチュワン州へのスピルオーバーを伴うアルバータ州 | 短期(2年以内) |

| 空き工業用資産の適応的再利用 | +0.8% | トロント、モントリオール、バンクーバー都市圏 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

急増するクラウドおよびAIワークロード需要

AI推論・学習ジョブは従来のワークロードより160%多くのエネルギーを消費するため、建設業者は液体冷却、強化フローリング、サージ対応電気トポロジーを仕様に盛り込んでいます。[1]カナダエネルギー規制局、「AIワークロードに対するエネルギー需要見通し」、cer-rec.gc.caBell Canadaのブリティッシュコロンビア州における500MWのAIスーパークラスターは、AI需要が州の選定、冷却方式、およびメガワット規模を決定づけている様子を示しています。開発業者は現在、ラック電力密度が50kWを常時超えるよう設計しています。系統連系調査には過渡的ピーク負荷モデリングが組み込まれており、水力発電事業者との契約には停電リスクを低減する優先サービス条項が含まれています。したがって、カナダデータセンター建設市場では、余剰容量を最小化するモジュール式チラー、浸漬冷却槽、大電流バスウェイへの入札が増加しています。

ハイパースケール設備投資(CAPEX)コミットメントの加速

AWS、Microsoft、Googleは、マルチテナント予算をAIコンピュート・ロードマップに沿ったシングルテナントのカナダ国内キャンパスへと振り向けています。eStruxture Data Centersのカルガリーにおける90MWのCAL-3プロジェクトは、ハイパースケーラーが100エーカーのレイアウトと税制上有利な電力購入契約を可能にするグリーンフィールドの区画を重視している様子を示しています。[2]eStruxture Data Centers、「CAL-3ハイパースケールキャンパス発表」、estruxture.com施設がオンサイト開閉所と三段階液体冷却ループを統合しているため、資本集約度は1MWあたりUSD 1,100万を超えています。変圧器および発電機のリードタイムが長期化しているため、固定価格エスカレーション条項付きの設計施工(デザインビルド)契約が促進されています。したがって、カナダデータセンター建設市場では入札基準が変化しており、電力機器サプライチェーンを事前確保した建設業者が優位に立っています。

連邦政府によるCAD 24億(USD 17億4,000万)の国家AIコンピュート戦略

オタワのプログラムは、データセットとコンピュートをカナダ国内に維持することを義務付けており、建設業者にティア4相当の冗長性と独立した相互接続室の整備を求めています。連邦政府の支援を受けたCohereのキャンパスには電磁シールドと多要素セキュリティ境界が含まれており、1平方フィートあたりの支出が増加しています。国内所有権条項はカナダのREITと年金基金を優遇し、地域の資本プールを絞り込んでいます。その結果、カナダデータセンター建設市場は、特注の入札仕様を満たすために土木工事会社とサイバーセキュリティ専門家を組み合わせたアライアンスへと移行しています。

豊富な低炭素水力発電容量

ハイドロ・ケベックのCAD 500億(USD 364億2,000万)の系統拡張計画は長期的な再生可能エネルギー容量を支えていますが、2023年の干ばつによる輸出削減は計画担当者にデュアルフューエル・バックアップの準備を促しています。ワンダーバレーの1.4GWのオフグリッドキャンパスはガスタービンと地熱井戸を組み合わせ、系統連系の遅延を軽減しています。[3]アルバータ州政府、「ワンダーバレー・オフグリッド電力プロジェクトの詳細」、alberta.caしたがって、建設業者は初期施工時に中電圧開閉装置、ブラックスタートタービン、熱回収チラーを統合する必要があります。これらのハイブリッド設計は電気・機械・配管(MEP)の複雑性を高め、カナダデータセンター建設市場における電力システム統合の学習曲線を急峻なものとし続けています。

制約要因影響分析*

| 制約要因 | CAGRへの(~)%の影響予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 系統レベルの電力供給ボトルネック | -1.8% | アルバータ州、オンタリオ州、ケベック州での新興制約 | 短期(2年以内) |

| 建設費および機械・電気・配管(MEP)機器コストの上昇 | -1.2% | トロントおよびバンクーバーへの影響が最も高い全国規模 | 中期(2~4年) |

| アップタイム・ティア認定労働力の不足 | -0.9% | 特に専門的なMEP工事で深刻な全国規模 | 長期(4年以上) |

| 液体冷却に対する市区町村の水使用制限 | -0.6% | ブリティッシュコロンビア州、オンタリオ州の一部自治体 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

系統レベルの電力供給ボトルネック

アルバータ州のシステムオペレーターは新規負荷を1.2GWに制限しており、開発業者は許可取得前にオンサイト発電を稼働させることを余儀なくされています。Pembina と Kineticorのデータセンタークライアント専用の1.8GWガスプラントは建設サイクルを最大18ヶ月延長します。土地交渉では、従来の用途地域変更に加えてパイプライン地役権と排出オフセット計画を調整する必要があります。これらの要因が重要工程スケジュールを長期化させ、カナダデータセンター建設市場における近期容量追加を制約しています。

建設費および機械・電気・配管(MEP)機器コストの上昇

非住宅建設コストは2024年第2四半期に前年比4.3%上昇し、総合インフレ率を上回りました。UPS、チラー、開閉装置メーカーのリードタイムは60週を超えており、建設業者間の一括購入コンソーシアムを促進しています。配管、バルブ、継手への支出は2025年にCAD 425億(USD 308億9,000万)と予測されており、下請業者のキャッシュフローを圧迫しています。建設業者は物価連動材料条項を転嫁し、現場労働力を削減するためのプレファブ・モジュール式スキッドを採用しています。したがって、カナダデータセンター建設市場は、規模を持たない中小参入者を敬遠させる可能性のある利益率の圧縮に直面しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ティアタイプ別:ティア4がプレミアム建設を牽引

ティア3施設向けのカナダデータセンター建設市場規模は2025年にUSD 17億4,000万に達しましたが、ティア4プロジェクトは最高の12.95%のCAGRを記録しています。ティア4の仕様は二重電力系統、独立した配電盤、同時保守可能なパスを義務付けており、1MWあたりの設備投資を40%以上引き上げます。ティアIII認証を取得したCAD 3億2,200万(USD 2億3,451万)のボーデンの拡張工事は、フォールトトレラント資産に対する連邦政府の需要を示しています。アップタイム・インスティテュートの認証を持つ建設業者は価格プレミアムを要求でき、トレーニングパイプラインが需要に追いついておらず、カナダデータセンター建設市場全体の入札競争を制限しています。カナダ規格協議会の浸漬冷却流体コードは、ティア4建設業者をさらに差別化する専門的な流体取り扱いスキルを向上させます。

第二世代のオペレーターは依然としてレガシーのティア2ホールを改修していますが、新しいエンタープライズワークロードが調達チームをティア3以上の基準へと向かわせています。保険引受会社はアップタイム規約を厳格化しており、パフォーマンス・ペナルティを含むリスク分担条項を促進しています。これらのトレンドがティア4の勢いを維持し、カナダデータセンター建設業界における技術的参入障壁の高まりを裏付けています。

注記: 全セグメントの個別シェアはレポート購入後に閲覧可能

データセンタータイプ別:ハイパースケーラー自社構築の勢い

コロケーションは2025年のカナダデータセンター建設市場規模の収益シェアの53.95%で依然として支配的ですが、自社構築ハイパースケールキャンパスは11.88%のCAGRで急速に前進しています。Bell Canadaの6拠点にわたるAIファブリックは、テレコム既存事業者がGPUアクセスを保証するために垂直統合ビルドを立ち上げる方法を示しています。CoreWeaveとCohereの提携は、AIモデル開発者とインフラ投資家の協力関係を示しています。建設業者は100MWの追加フェーズを可能にするために隣接区画を事前にリースすることで対応しています。エッジおよびエンタープライズのフットプリントは段階的に成長し、9~12ヶ月で展開可能な5~15MWの標準化されたシェルが好まれており、このペースは都市圏の小売帯域需要に適しています。

したがって、建設業者はハイパースケールメガキャンパスフレームワークとプレファブ型エッジポッドの両方を提供する形で製品ラインを多様化しています。その結果、カナダデータセンター建設市場は適応的に再利用された工業用ストック以外では中規模ビルドが少ない、二極化したプロジェクト規模分布を示しています。

電気インフラストラクチャー別:電力バックアップソリューションがリード

AIワークロードがリスク許容閾値を高める中、電力バックアップ資産は2025年の電気インフラストラクチャー支出の55.75%を占めました。電力配電システムのカナダデータセンター建設市場シェアは13.02%のCAGRで上昇しており、増加するラックアンペア数に対応するバスダクト改修によって牽引されています。ワンダーバレーの1.4GWハイブリッド発電所は、公共系統が遅れる場合の規模要件を示しています。カナダ天然資源省の改訂エネルギー効率規則は、PUEを削減するが資本コストを引き上げる高効率UPSブロックの採用を促進しています。

電力を商用電源、ガスタービン、バッテリーファーム間で動的に経路制御するインテリジェント開閉装置への需要が急増しています。社内SCADAチームを持つ電気工事業者は、リアルタイムのエネルギー管理がカナダデータセンター建設市場の調達基準となるにつれて競争上の優位性を得ています。

注記: 全セグメントの個別シェアはレポート購入後に閲覧可能

機械インフラストラクチャー別:冷却システムの進化

冷却システムは2025年の支出の43.10%を占めましたが、GPUリッチなノードが普及するにつれてサーバーおよびストレージアセンブリが12.29%のCAGRで最も急速に成長しています。2028年以降の通水型上水道冷却の禁止というブリティッシュコロンビア州の方針が、閉ループ断熱および浸漬システムへの設計転換を促しています。CSA B52:23冷媒コードの改訂により低地球温暖化係数(GWP)ブレンドの設置チェックポイントが追加され、検査タイムラインが延長されています。

浸漬冷却タンクは100kW超のラック密度を実現しますが、誘電体流体取り扱いと蒸気回収装置が必要であり、機械室のフットプリントが拡大します。建設業者は入札適格性を維持するために流体技術者認定プログラムに投資しています。したがって、カナダデータセンター建設業界は化学物質安全規制と交差しており、企業は多分野にわたるコンプライアンスをマスターすることを余儀なくされています。

注記: 全セグメントの個別シェアはレポート購入後に閲覧可能

地理分析

アルバータ州はCAD 1,000億(USD 728億3,000万)の政策支援と競争力のあるガス価格により、近期容量追加をリードしています。1.2GWの段階的系統連系経路により待機列の不確実性が低下し、eStruxture Data Centersの90MWのCAL-3建設、Beacon AIの400MWの設計図、ワンダーバレーのオフグリッド1.4GWパークを触媒しています。州の規制当局は変電所設置のためのブラウンフィールド坑口サイトを優先承認し、カナダデータセンター建設市場における地域承認サイクルを短縮しています。

オンタリオ州は291MWにわたる93拠点で最大の導入実績を保持しており、トロントの金融ハブを核としています。工業用シェルの適応的再利用が一般的であり、DuPont Fabrosはヴォーンの印刷工場をCAD 4,160万(USD 3,030万)で46MWのホールに転換し、希少なグリーンフィールド用地を克服するための再活用の実現可能性を示しました。建設コストは1平方フィートあたりCAD 280~350(USD 203.93~254.91)に達し、プロジェクト経済性に課題を与えていますが、豊富な光ファイバーと人材へのアクセスが補完しています。

ケベック州とブリティッシュコロンビア州は再生可能ベースロードを求めるオペレーターを引き付けています。ハイドロ・ケベックのCAD 500億(USD 364億2,000万)の送電計画は2035年までに5,000kmの新送電線を可能にし、Aligned Data CentersとDesjardins Capitalが支援するQScaleのGPU対応キャンパスを支えています。ブリティッシュコロンビア州はBell Canadaの500MWのAIスーパークラスターを誘致しており、年9ヶ月にわたる外気冷却に低温外気を活用しています。

競合環境

年金基金とインフラ投資家が建設プラットフォームを統合するにつれて、業界構造は引き締まっています。FengateによるeStruxture Data Centersへのへのする CAD 18億の支出は、複数州展開を加速させる資本プーリングの実例です。EllisDonはPalantir Technologies とScale AIとのパートナーシップを通じてテクノロジーの深度を高め、コスト超過とスケジュール遅延を予測しています。H5とNovacapの合弁事業はプライベートエクイティのドライパウダーを追加し、ハイパースケールの事前リースに沿った迅速なサイト取得を可能にしています。

Bird Constructionなどの従来型建設業者はデータセンター関連工事へと転換し、電力所スコープと重複する工業基礎工事でCAD 5億7,500万(USD 4億1,878万)を受注しています。アップタイム・インスティテュートおよびCSA B52の認証を持つ専門プレーヤーはプレミアムを要求でき、カナダデータセンター建設市場において二層のベンダープールを形成しています。デジタルツイン、ドローンによる進捗スキャン、AI主導の品質検査といったテクノロジー採用が競争優位の決め手として台頭しています。

新興の破壊的プレーヤーはニッチな問題点を標的にしています。浸漬冷却展開、モジュール式変電所キット、迅速組立鋼構造フレームに特化したスタートアップがスケジュールを30%短縮しています。オフグリッド電力統合業者はガスタービン、熱回収発電機、カーボンキャプチャーの追加機能を束ね、排出規制の精査を受けるハイパースケーラーに訴求しています。したがって、カナダデータセンター建設業界における競争の激しさは、単純な建設業者数ではなく、能力の幅から生まれています。

カナダデータセンター建設業界のリーダー企業

Black & Veatch Holding Company

PCL Construction

Bird Construction

EllisDon

DPR Construction

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Bell Canadaは、ブリティッシュコロンビア州全体の6施設にまたがる500MWの水力発電駆動スーパークラスターの一環として、ブリティッシュコロンビア州カムループスに初のAIファブリック施設を開設しました。このイニシアチブはカナダ最大のAIコンピュートプロジェクトを代表するものであり、Bell社を国家AI基盤の主要プレーヤーとして確立しています。パートナーシップにはAI推論機能のためのGroqと、学術連携のためのトンプソン・リバーズ大学が含まれています。

- 2025年5月:PrologisはSkybox Datacenters社との提携により、イリノイ州の倉庫を32MWのターンキーデータセンターに転換すると発表し、産業用不動産業界リーダーのデータセンター開発への参入を示しました。同社はグローバルで1.6GWの電力を確保し、USD 70億~80億の投資で今後4年間に約20件のデータセンター機会を開発する計画です。

- 2025年3月:カナダ政府は、国内コンピュート容量の強化を目的としたCohere Inc.のCAD 7億2,500万(USD 5億2,802万)プロジェクトへのCAD 2億4,000万(USD 1億7,479万)の投資を確定しました。これにより、2025年に稼働予定の数十億ドル規模の新AIデータセンターの建設が促進されます。この投資はカナダ国家AIコンピュート戦略のAIコンピュートチャレンジの一環です。

- 2025年3月:EllisDon Corporationは、2010年以降のデータ環境近代化を基盤に、Palantir TechnologiesとのパートナーシップにおけるAIおよび運営効率向上に向けた進捗を発表しました。このコラボレーションは、高度なデータ分析により建設業務を最適化し、成長を促進することを目的としています。

- 2025年3月:PembinaとKineticorは、電力供給の制約により建設成長が制限されているカナダのデータセンター市場への電力供給を専門とするアルバータ州での1.8GW天然ガスプロジェクトを開発する合弁事業を結成しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

当社の調査では、カナダのデータセンター建設市場を、カナダの州内で完了した建物、電気・機械システム、関連専門サービスを含む、IT機器の収容を中核機能とする目的施設を提供するすべてのグリーンフィールドおよび大規模拡張プロジェクトと定義している。小規模な社内サーバールームの改修や純粋なITハードウェアのアップグレードは、この範囲外である。

適用除外:構造耐力要素に変更を加えたり、新たな電力または冷却能力を追加したりしない軽微な改修工事は、引き続き除外される。

セグメンテーションの概要

- ティアタイプ別

- ティア1および2

- ティア3

- ティア4

- データセンタータイプ別

- コロケーション

- 自社構築ハイパースケーラー(CSP)

- エンタープライズおよびエッジ

- インフラストラクチャー別

- 電気インフラストラクチャー別

- 電力配電ソリューション

- 電力バックアップソリューション

- 機械インフラストラクチャー別

- 冷却システム

- ラックおよびキャビネット

- サーバーおよびストレージ

- その他の機械インフラストラクチャー

- 一般建設

- サービス - 設計・コンサルティング、統合、サポート・保守

- 電気インフラストラクチャー別

- ティア1および2

詳細な調査方法とデータの検証

一次調査

ケベック州、オンタリオ州、アルバータ州、ブリティッシュ・コロンビア州のEPC請負業者、不動産コンサルタント、電力会社プランナー、ハイパースケール調達マネージャーとの対話により、メガワットあたりの一般的なコスト、リードタイム、労働力の制約を検証し、数値が確定する前に二次的な仮定に異議を唱えることができる。

デスクリサーチ

まず、カナダ統計局の非住宅建築許可、カナダ天然資源省の電力価格速報、カナダ革新・科学・経済開発省の投資トラッカーなどの公共データセットから構造化されたデータを取得し、建築量と電力経済性を明らかにする。さらに、連邦政府および州の予算文書、Uptime Instituteの可用性基準、Canadian Construction AssociationとCanadian Data Center Coalitionが発行した業界団体の概要から、地理的・規制的なニュアンスを補足しています。

モルドールのアナリストは、D&B HooversやDow Jones Factivaの企業資料、プレスリリース、建設入札ポータルを調査し、プロジェクトのスケジュール、メガワット定格、コストの目安を記録します。Questelの特許抄録は、新たな冷却装置やモジュール設計のトレンドを捉えるのに役立ちます。上記の例は例示であり、その他にも多くの情報源が収集、裏付け、明確化を助けてくれます。

マーケット・サイジングと予測

トップダウンの建設支出再構築では、カナダ統計局(Statistics Canada)の許可数値と主要機器の輸出入フローを整合させ、それを階層分類と州ごとにセグメント化する。ボトムアップのチェックポイントとして、請負業者のロールアップと平均販売価格(ASP)×生産能力のチェックを選択し、合計を校正する。主な変数には、プロジェクトごとの平均メガワット、鉄鋼・コンクリートコスト指数、系統連系サイクルタイム、再生可能電力シェア、決算説明会で開示されたハイパースケール設備投資の意図などがある。多変量回帰とシナリオ分析を組み合わせることで、2030年までのこれらの推進要因を予測し、一方、ボトムアップのエビデンスにおけるギャップは、インタビューによって支持された加重地域プロキシを使用して埋めている。

データ検証と更新サイクル

出力は、自動化された異常フラグ、ピアアナリストによる監査、シニアのサインオフという3層のレビューを通過する。モデルは毎年更新され、ポリシーの変更、大規模なプロジェクトの発表、コストの変動が事前に設定されたしきい値を超えた場合、暫定的な調整が行われる。クライアントへの納品前には、必ず新しい検証を行います。

モルドールのカナダ・データセンター建設基準線が信頼性を約束する理由

公表されている見積もりは、プロジェクトタイプ、コストベンチマーク、通貨切り替えのタイミング、リフレッシュの周期などが企業によって異なるため、ばらつきがある。

ギャップの主な要因は、改修費をカウントするかどうか、コンティンジェンシーマージンをどのように適用するか、再生可能エネルギー対応設計プレミアムを単独にするかバンドルするか、にある。当社の範囲は新規容量に限定し、州別のコストカーブを適用し、カナダ銀行の平均年率で換算している。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 33.4億米ドル(2025年) | モルドール・インテリジェンス | - |

| 42.1億米ドル(2024年) | 地域コンサルタントA | レトロフィットの改修をカウントし、ITハードウェアの支出をバンドルする |

| 10.67億米ドル(2024年) | グローバル・コンサルタンシーB | 地方コスト調整なしのグローバルASPを使用。 |

| 3.02億米ドル(2025年) | 業界団体C | メディアの報道を鵜呑みにし、50MW以上のハイパースケールキャンパスのセルフビルドを省いている。 |

これらの比較から、一貫したスコープ、局所的なコスト投入、毎年の検証が実施された場合、モルドールはバランスの取れた透明性の高いベースラインを提供し、意思決定者が自信を持ってそれをトレースし、再現できることがわかる。

レポートで回答する主要な質問

カナダデータセンター建設市場の現在の市場規模は?

市場は2026年にUSD 37億1,000万で、2031年までにUSD 62億7,000万に達する見込みです。

近期容量追加で最もリードしている州はどこですか?

アルバータ州は1.2GWの段階的系統連系プログラムとCAD 1,000億の政策インセンティブにより近期拡張をリードしています。

ティア4施設が注目を集めている理由は何ですか?

ミッションクリティカルなAIワークロードはフォールトトレラントな電力・冷却冗長性を必要とし、ティア4建設の12.95%のCAGRを牽引しています。

電力供給の制約は建設タイムラインにどのような影響を与えていますか?

系統のヘッドルームの制限により、開発業者はオンサイト発電を統合せざるを得ず、一部の州では工期が最大18ヶ月延長されています。

最終更新日: