カナダ建設市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

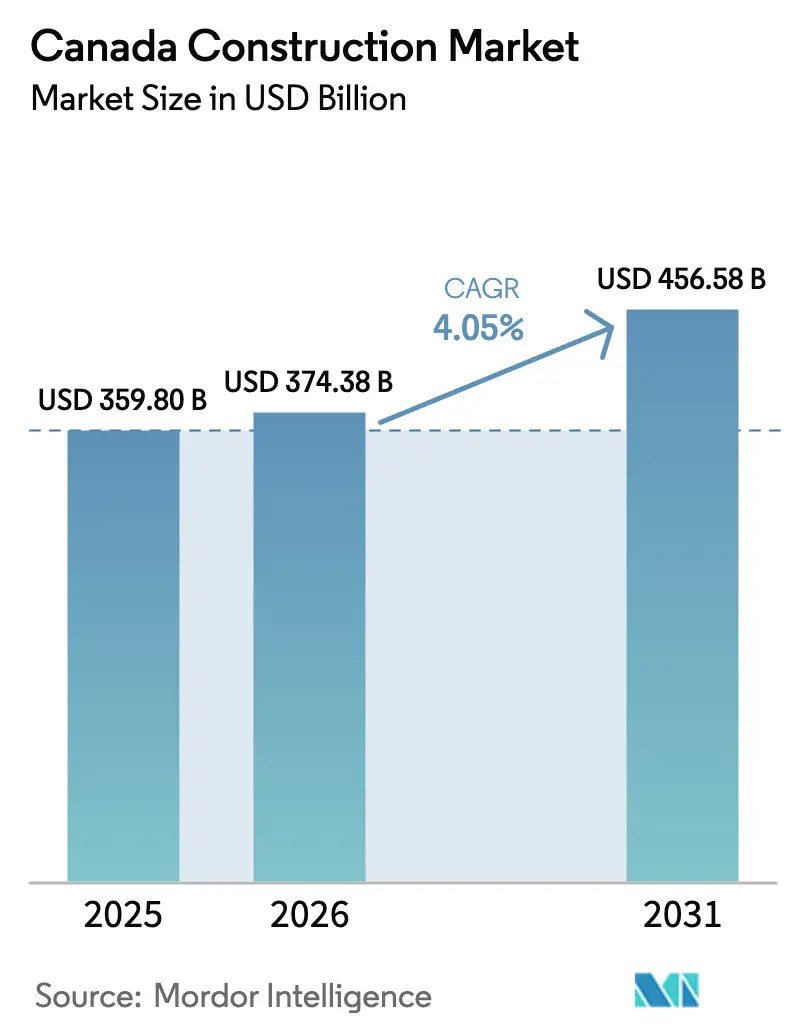

| 基準年の市場規模 (2025) | 359.80 十億米ドル |

| 市場規模 (2026) | 374.38 十億米ドル |

| 市場規模 (2031) | 456.58 十億米ドル |

| 成長率 (2026 - 2031) | 4.05% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるカナダ建設市場分析

カナダ建設市場規模は2026年に3,743億8,000万米ドルと推定され、2025年の3,598億米ドルから成長し、2031年には4,565億8,000万米ドルに達する見通しで、2026年から2031年にかけて4.05%のCAGRで成長します。住宅建設活動、インフラの近代化、デジタル経済に関連した産業プロジェクトが引き続き需要を支えています。連邦政府と州政府の政策連携が低炭素建設を加速させており、1,800億カナダドル(1,332億米ドル)の「カナダ投資計画」が複数年にわたる公共事業パイプラインを維持しています。集合住宅、データセンター、電子商取引物流施設が高成長ニッチとして台頭しており、先住民主導のパートナーシップが重要鉱物採掘に関連した北部プロジェクトを開拓しています。全国で147,490社の認可企業が事業を展開しているため競争は激しいものの、労働力不足、資金調達コストの上昇、原材料価格の変動がマージンを圧迫しています。

主要レポートのポイント

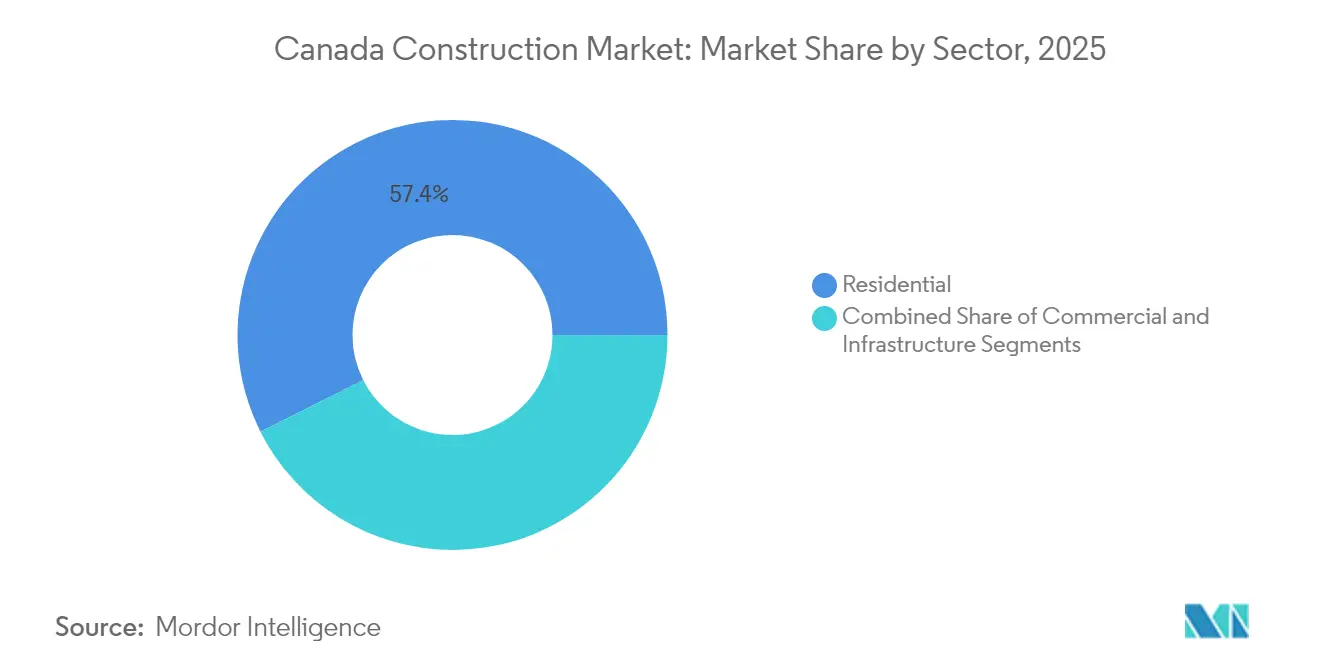

- セクター別では、住宅建設が2025年のカナダ建設市場シェアの57.42%を占め、エネルギー・公益事業が2031年にかけて最速の4.18%CAGRを記録すると予測されています。

- 建設タイプ別では、新規建設が2025年のカナダ建設市場規模の73.12%を占め、改修・改装は2031年にかけて4.27%のCAGRで拡大する見込みです。

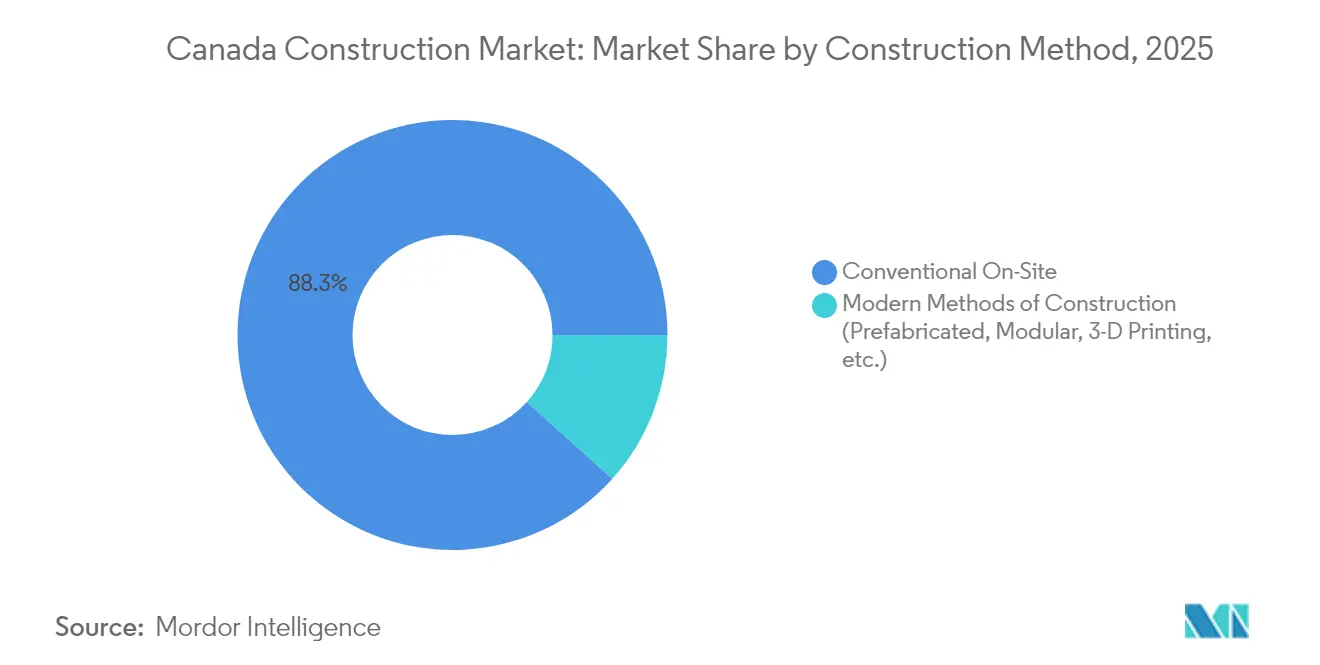

- 建設工法別では、従来型現場施工が2025年のカナダ建設市場規模の88.34%を占めていますが、現代的工法は2026年から2031年にかけて4.41%のCAGRで成長すると予測されています。

- 投資源別では、民間資金が2025年のカナダ建設市場規模の69.12%を占め、官民連携は2031年にかけて4.22%のCAGRで成長すると予測されています。

- 州別では、オンタリオ州が2025年のカナダ建設市場シェアの38.45%でトップとなり、アルバータ州が2031年にかけて最速の4.25%CAGRを記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

カナダ建設市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| カナダ投資計画の公共事業パイプライン | +1.2% | 全国、特にオンタリオ州、ケベック州、アルバータ州 | 長期(4年以上) |

| 住宅価格高騰危機による集合住宅供給の促進 | +0.9% | 全国、特にトロント、バンクーバー、モントリオールで深刻 | 短期(2年以内) |

| 連邦・州政府のグリーンビルディング奨励策 | +0.8% | 全国、ブリティッシュコロンビア州、オンタリオ州、ケベック州での普及率が高い | 中期(2〜4年) |

| データセンターおよび物流ハブへの需要 | +0.6% | アルバータ州、オンタリオ州、ケベック州、ブリティッシュコロンビア州でも台頭 | 中期(2〜4年) |

| 建築基準による気候変動対応改修の義務化 | +0.4% | 全国、気候変動に脆弱な地域に重点 | 中期(2〜4年) |

| 先住民主導の北部パートナーシップ | +0.3% | 北部準州および北部オンタリオ州・ケベック州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

カナダ投資計画の公共事業パイプライン

1,332億米ドルの計画は、全国500以上の主要プロジェクトを支援しており、その中にはアルト高速鉄道回廊も含まれ、29億米ドルの第一フェーズで51,000人の建設雇用を支える見込みです。カナダ天然資源省は、さまざまな段階にある4,681億米ドルのエネルギー・資源建設案件を列挙しており、重土木工事への持続的な需要を裏付けています。562億米ドル相当の官民連携はリスク分担の枠組みを導入し、強固な財務基盤を持つ企業に報酬をもたらします。ブリティッシュコロンビア州のフレーザー川トンネル代替工事などのメガプロジェクトは、耐震技術とスマート交通システムを組み込み、入札者への技術的ハードルを引き上げています。このパイプラインの規模と多様性は、建設業者、機器サプライヤー、資材メーカーに長期的な見通しをもたらします。

住宅価格高騰危機が集合住宅・高密度プロジェクトを促進

カナダは2030年までに350万戸の追加住宅を必要としており、政策手段は今や一戸建て住宅ではなく賃貸・分譲マンションタワーへの資本誘導を行っています。集合住宅建設ローンプログラムは大規模賃貸棟の資金調達コスト削減のために111億米ドルに拡大されました。250億米ドルのプレハブ住宅イニシアチブは、モジュール工場への大量発注を誘導し、建設期間を短縮し廃棄物を削減しています。CMHCが審査した全12の大都市圏において、目的建設型賃貸住宅が優先リストを占めています。連邦機関が採用した標準化設計カタログは、承認を加速するコピー&ペースト型の敷地計画を促進しています。この変化は、垂直建設、クレーン物流、オフサイト組立に向けて建設業者のスキル要件を再編しています。

連邦・州政府のグリーンビルディング奨励策が低炭素材料の普及を加速

グリーナーホームズイニシアチブは165,000件以上の改修を支援し、各世帯の平均エネルギーコストを年間386米ドル削減し、高度な建材への民間需要を喚起しています。10年間で688億米ドル相当のクリーンエコノミー投資税額控除は、ヒートポンプ、水素、その他の技術のプロジェクトコストを引き下げています。州のプログラムがこれらの効果を増幅させており、ブリティッシュコロンビア州の石油からヒートポンプへの転換制度は7,670万米ドルの連邦移転資金で賄われています。連邦調達規則は現在、低炭素コンクリートと鉄鋼を優先しており、民間開発業者に影響を与えるデモンストレーションプロジェクトを創出しています。これらの奨励策が相まって、カナダ建設市場は輸出可能なグリーンビルディングソリューションの実証の場として位置づけられています[1]デイビッド・パターソン、「カナダグリーナーホームズ助成プログラム概要」、カナダ天然資源省、nrcan.gc.ca

データセンターおよび電子商取引物流施設への需要急増

アルバータ州のAIデータセンター戦略は、低コスト電力と迅速な許認可を組み合わせることで、555億〜740億米ドルのデジタルインフラ投資を目標としています。全国の産業建設は2024年第4四半期に1,630万平方フィートの供給で四半期記録を更新しましたが、主要ハブの空室率は依然として4.3%にとどまっています。小売業者とクラウドプロバイダーが希少なスペースを争う中、モントリオールの賃料は16%上昇しました。データセンタープロジェクトは冗長電力と高度な冷却設備を必要とし、建設業者を機械・電気の専門分野へと誘導しています。継続稼働の要件は施工品質基準を引き上げており、その影響は病院や交通ハブにも波及し、このニッチ分野の影響力を広げています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 熟練労働力不足と労働力の高齢化 | -0.9% | 全国、アルバータ州とオンタリオ州で深刻 | 中期(2〜4年) |

| 金融引き締め政策と高水準の住宅ローン金利 | -0.7% | 全国、トロントとバンクーバーで深刻 | 短期(2年以内) |

| 木材・鉄鋼価格の変動 | -0.4% | 全国、サプライチェーンの変動を伴う | 短期(2年以内) |

| 環境許認可の長期化 | -0.3% | 全国、エネルギー・インフラ建設で最も顕著 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

熟練労働力不足と労働力の高齢化

BuildForce Canadaは、2032年までに建設労働力の22%が退職し、重要な経験が失われると予測しています。移民制度は大学の学位を優遇しており、大工や溶接などの職人分野に空白が生じています。求人数は2022年の991,680件から2023年には737,530件に減少しましたが、残る求人はスキルのミスマッチを反映しており、労働力の余剰ではありません。企業は海外での採用と研修センターへの投資を行っていますが、特に集合住宅の高層建設において生産性の伸びが需要に追いついていません。職業訓練の修了者数が改善されない限り、この抑制要因は中期的に潜在成長率から約1パーセントポイントを削ることになります。

金融引き締め政策と高水準の住宅ローン金利が新規住宅着工を抑制

カナダ銀行は2024年に政策金利を5%から3.25%に引き下げましたが、2,220億米ドル相当のローンの住宅ローン更新は依然として家計を圧迫しています。トロントとバンクーバーでは延滞率が0.20%に倍増し、新規購入意欲を抑制しています。開発業者は保有コストの上昇に直面し、プロジェクトのキャンセルや戸数の縮小につながっています。賃貸利回りが上昇する債務返済に対して圧縮されたため、投資家需要は低下しました。この抑制要因は、インフレが緩和し利下げが住宅取得可能性を広げるにつれて、2年以内に緩和されると見込まれています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

セクター別:住宅の優位性がエネルギー転換の課題に直面

住宅建設は、政府が住宅不足の緩和に奔走する中、2025年のカナダ建設市場規模の57.42%を占めました。分譲マンションタワーと目的建設型賃貸住宅がトロントとバンクーバーのスカイラインを埋め尽くし、モジュール工場は北部の先住民コミュニティへの大量発注を確保しています。エネルギー・公益事業セグメントは2025年の生産高のわずか8.72%に過ぎませんが、ピカリングでの原子力改修と送電網近代化の義務化により、2031年にかけて4.18%のCAGRが見込まれています。木造フレーム工事に慣れた建設業者は、より厳しい納期に対応するため、コンクリートコア、プレハブパネル、ロボットによる鉄筋結束へと転換しています。銀行はプロジェクトのエネルギー性能に応じて融資金利を段階的に設定するようになっており、開発業者を屋上太陽光発電と高効率HVACを組み合わせたネットゼロ設計へと誘導しています。

商業・公共施設建設の需要はより複雑です。オフィスはリース需要の減少に直面していますが、電子商取引に関連した産業用倉庫は活発な吸収を享受しています。カナダ投資計画の下で資金提供される病院・学校の改修は、安定した公共施設の需要量を生み出しています。エネルギー・公益事業の建設拡大は、タービンホールの建設や送電線工事などの専門パッケージを導入し、カナダ建設市場に新規参入者を引き込んでいます。複合用途の街区が住宅、小売、交通インフラを統合する場所では相乗効果が生まれ、敷地あたりの総契約額が拡大しています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

建設タイプ別:改修の加速が市場の成熟を示す

新規建設は2025年のカナダ建設市場規模の73.12%のシェアを維持しました。それでも、改修・改装工事はグリーナーホームズイニシアチブと国家建築基準の改正に支えられ、4.27%のCAGRで拡大すると予測されています。老朽化した集合住宅は、外壁断熱、低放射率ガラス、ヒートポンプの改修を必要としています。歴史的建造物の所有者は、アップグレードが内包炭素の閾値を満たすことを条件に、適格費用の最大30%をカバーする連邦補助金を活用しています。夜間作業や入居者がいる状態での改修に対応できる建設業者はプレミアムマージンを確保しています。

新規建設と大規模改修の境界線は曖昧になっています。21億米ドルのヴィル・マリートンネル近代化などのプロジェクトは、元の構造を維持しながら完全なシステム交換を伴うため、統計上は改修に分類されます。改修の波は、赤外線サーモグラフィや3Dレーザースキャニングなどの診断技術への投資を促進しています。グリーンボンドが複数の建物をまとめてスケールメリットを生む省エネパッケージに資本を誘導するなど、資金調達の柔軟性も向上しています。予測期間にわたり、開発業者が新規着工を先送りする景気後退期には、改修支出がシェアを漸進的に拡大する可能性があります。

建設工法別:従来工法の優位性の中で現代的工法が普及

従来型現場施工は2025年の収益の88.34%を占めましたが、現代的建設工法は4.41%のCAGR成長が見込まれています。モジュール式集合住宅ユニット、パネル化された壁、マスティンバー部材は工期を20〜50%短縮でき、労働力不足の中で重要な優位性をもたらします。連邦ローンプログラムは工場組立ラインを採用する建設業者向けに3億7,000万米ドルを割り当て、標準ローンに比べて金利を50ベーシスポイント引き下げています。国家研究評議会の建築基準更新により、12階建ての被覆マスティンバー建築が認められるようになり、バンクーバーのバラード・エクスチェンジなど、より高い木造プロジェクトが始動しています。

規制の調和が主要なボトルネックとして残っています。CSA規格A277認証は体積モジュールに適用されますが、自治体によって検査手続きが異なり、二重承認を強いられてコスト削減効果が損なわれています。2024年に大手工場が閉鎖するという挫折にもかかわらず、木材生産者に支援された新規参入者がオンタリオ州とケベック州の鉄道引込線近くに施設を計画しています。専門の貸し手が時間・コスト削減を保証するペイ・フォー・パフォーマンスモデルを採用するところで普及が加速するでしょう。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

投資源別:官民連携の成長がインフラの複雑性を反映

民間資本は2025年のカナダ建設市場規模の69.12%を占め、堅調な住宅・産業活動を反映しています。官民連携はより急峻な軌跡をたどっており、メガプロジェクトが公共のバランスシート能力を超えるにつれて、2031年にかけて4.22%のCAGRが見込まれています。アルト高速鉄道コンソーシアムは、乗客リスクを公共部門に移転しながらコスト超過を建設業者に残す可用性支払いモデルを採用しています。43億米ドルの先住民住宅配分は、天然資源からの収益と補助金を組み合わせたコミュニティ所有構造を採用しています。

建設業者にとって、官民連携は高度な財務エンジニアリングとライフサイクルコスト分析を要求します。貸し手は30年にわたる運営・維持管理計画を精査し、入札者に施設管理の専門家との合弁事業形成を促しています。資産収益の流れがより明確な交通・医療分野のプロジェクトがパイプラインを占めています。小規模な自治体は水処理施設向けのミニ官民連携を試験的に導入しており、適用範囲の拡大を示しています。

地域分析

オンタリオ州は現在の支出の38.45%を占め、2031年にかけて全国の4.05%CAGRを反映すると予測されています。ピカリングでの原子力改修とGO鉄道拡張は複数年の受注残を固め、タービン、開閉装置、トンネルサプライヤーのサプライチェーン相乗効果を生み出しています。州と国家基準の調和により1,730の独自条項が削除され、全国で事業を展開する企業のコンプライアンスコストが低下しています。トロントにおける分譲マンション主導の高密度化は、上水道と下水処理への多大な投資を促し、カナダ建設市場内で土木と住宅のワークフローを結びつけています。ティミンズ周辺の鉱山アクセス道路における先住民パートナーシップは、各州で勢いを増す包括的調達トレンドを浮き彫りにしています。

ケベック州は複雑なエンジニアリングを示すメガプロジェクトから恩恵を受けています。27億米ドルのイル・ドルレアン斜張橋は免震支承と野生動物回廊を導入し、設計の先例を打ち立てています。モントリオールにおける長期のトンネル改修は地下専門家の継続的な雇用を確保し、プレハブ補強ケージへの需要を強化しています。85キロメートルの送電線における先住民所有は、コミュニティが電力料金から継続的な収入を得る新たなガバナンスモデルを示しています。これらの事例はマスティンバー、プレハブ鉄鋼、インテリジェント交通システムにおける地域の専門知識を育み、エンジニアリングイノベーションにおけるケベック州の評判を強化しています。

カナダ西部は二つの異なる成長の物語を示しています。ブリティッシュコロンビア州は30億米ドルのフレーザー川トンネル代替工事で交通ネットワークの近代化を活用し、環太平洋断層線に適した耐震設計を統合しています。水力発電変電所近くにデータセンタークラスターが出現し、低炭素ブランドを強化しています。アルバータ州の魅力は豊富な土地、競争力のある電力価格、デジタルインフラに合わせた州税額控除にあり、カナダ建設市場がハイパースケールクラウドプロバイダーを引き付けることを可能にしています。その他のカナダグループは、重要鉱物のサプライチェーン安全保障を強化するグレイズベイ道路・港湾などの北極圏回廊建設を通じて注目度を高めています。大西洋岸の防波堤や草原の洪水制御システムへの気候変動対応アップグレードは、地域需要を多様化し、建設業者の機会を広げています。

競争環境

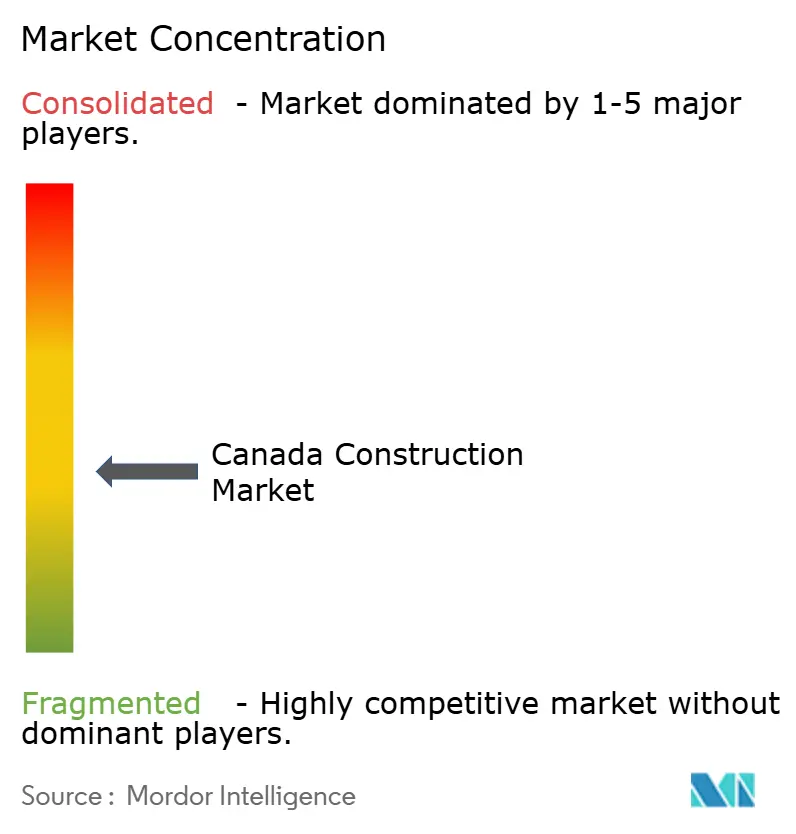

市場は依然として高度に分散しており、全国の総収益で支配的なシェアを持つ単一企業は存在しません。この分散化は価格競争を促進する一方、マスティンバー組立、トンネル換気、原子力廃炉に特化した機敏な専門企業を育んでいます。コンソーシアムは、個々の企業の保証能力を超えるメガプロジェクトの入札を中心に形成されます。調達の枠組みは炭素フットプリントと先住民参画計画をますます評価するようになっており、企業がライフサイクルアセスメントツールと文化的能力研修に投資することを促しています。

戦略的買収が中堅層を再編しています。サン・ゴバンは8億8,000万米ドルでThe Bailey Groupを買収し、12工場でのロール成形鋼材供給を確保し、石膏・断熱システムへの垂直統合を強化しました。VINCIコンストラクションによるアントルプリーズ・マルシャンの買収は、ケベック州における重土木分野のプレゼンスを拡大しています。これらの動きは、カナダ建設市場内で地域の労働力プールと既存のプロジェクトパイプラインを確保することへのグローバルプレーヤーの関心の再燃を示しています。

技術の採用が決定的な競争の梃子となっています。BIM主導の干渉検出、点群測量、予測コスト管理プラットフォームは手戻りを削減し、薄いマージンを改善します。モジュール製造に精通した企業は金融機関と提携して工期短縮を保証し、バリュー・フォー・マネー評価の下で入札を勝ち取っています。連邦レベルの迅速支払い法制は現金フローの確実性を向上させ、中小建設業者とサプライヤーにとって恩恵となっています。これらのダイナミクスが相まって、厳格なESGと先住民参画基準を満たすことができる、デジタル対応で財務的に強靭な企業を中心とした漸進的な統合に向かっていることを示しています。

カナダ建設業界のリーダー企業

PCL Construction

EllisDon Corporation

Aecon Group Inc.

Graham Construction & Engineering

Bird Construction Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:カナダ政府はARTMが2025年8月の協働型デリバリー開始に先立つ初期工事を監督する形で、プロジェ・ストリュクチュラン・ドゥ・レストを推進しました。

- 2025年2月:ケベックシティとトロントを1,000km、時速300kmのネットワークで結ぶアルト鉄道回廊の優先開発業者としてカデンスが選定されました。

- 2025年2月:ブリティッシュコロンビア州は30億米ドルのフレーザー川トンネル代替工事をクロス・フレーザー・パートナーシップに発注しました。

- 2025年1月:Aecon–AtkinsRéalisの合弁事業が11億米ドルのピカリング原子力発電所改修契約を獲得しました。

カナダ建設市場レポートの範囲

| 住宅 | 集合住宅・分譲マンション |

| 戸建て住宅・一般住宅 | |

| 商業 | オフィス |

| 小売 | |

| 産業・物流 | |

| その他 | |

| インフラ | 交通インフラ(道路、鉄道、航空、その他) |

| エネルギー・公益事業 | |

| その他 |

| 新規建設 |

| 改修・改装 |

| 従来型現場施工 |

| 現代的建設工法(プレハブ、モジュール、3Dプリンティングなど) |

| 公共 |

| 民間 |

| 官民連携(PPP) |

| オンタリオ州 |

| ケベック州 |

| ブリティッシュコロンビア州 |

| アルバータ州 |

| その他のカナダ |

| セクター別 | 住宅 | 集合住宅・分譲マンション |

| 戸建て住宅・一般住宅 | ||

| 商業 | オフィス | |

| 小売 | ||

| 産業・物流 | ||

| その他 | ||

| インフラ | 交通インフラ(道路、鉄道、航空、その他) | |

| エネルギー・公益事業 | ||

| その他 | ||

| 建設タイプ別 | 新規建設 | |

| 改修・改装 | ||

| 建設工法別 | 従来型現場施工 | |

| 現代的建設工法(プレハブ、モジュール、3Dプリンティングなど) | ||

| 投資源別 | 公共 | |

| 民間 | ||

| 官民連携(PPP) | ||

| 州・準州別 | オンタリオ州 | |

| ケベック州 | ||

| ブリティッシュコロンビア州 | ||

| アルバータ州 | ||

| その他のカナダ | ||

レポートで回答される主要な質問

カナダ建設市場の現在の規模はどのくらいですか?

市場は2026年に3,743億8,000万米ドルに達し、2031年までに4,565億8,000万米ドルに成長すると予測されています。

2026年から2031年のカナダ建設市場の予想CAGRはどのくらいですか?

2026年から2031年の期間に4.05%の年平均成長率が予測されています。

最大の市場シェアを持つ建設セグメントはどれですか?

住宅プロジェクトが2025年の市場生産高の57.42%でトップとなっています。

最も速く成長すると予想されるセグメントはどれですか?

エネルギー・公益事業セグメントは2031年にかけて4.18%のCAGRで拡大すると予測されています。

建設支出の最大シェアを占める州はどこですか?

オンタリオ州が2025年の全国建設額の38.45%を占めました。

カナダの建設業者が現在直面している主な制約は何ですか?

差し迫った熟練労働力不足(労働力の22%が退職に近づいている)が最も重大な逆風として残っています。

最終更新日: