カナダインフラ建設市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

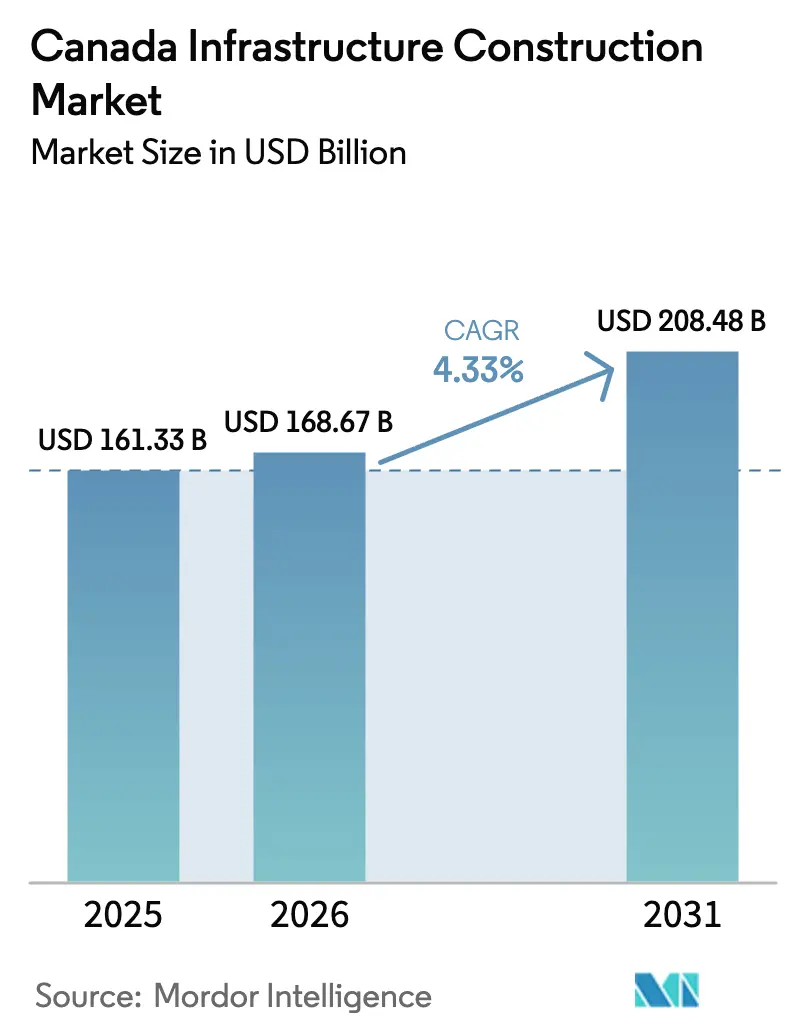

| 基準年の市場規模 (2025) | 161.33 十億米ドル |

| 市場規模 (2026) | 168.67 十億米ドル |

| 市場規模 (2031) | 208.48 十億米ドル |

| 成長率 (2026 - 2031) | 4.33% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるカナダインフラ建設市場分析

カナダインフラ建設市場規模は、2025年の1,613億3,000万USD、2026年の1,686億7,000万USDから2031年までに2,084億8,000万USDへと拡大し、2026年から2031年にかけてCAGR 4.33%を記録する見込みです。「カナダへの投資計画」および再生可能エネルギー投資税額控除を柱とする連邦資本プログラムが、交通回廊、電力網アップグレード、および北極圏物流を支援しており、請負業者に複数年にわたる収益の見通しを提供することで入札パイプラインを安定させています。主要プロジェクト局による許認可サイクルの短縮は、財務クローズのタイムラインを短縮し、設計・調達・建設企業の保有コストを低減させ、早期動員を促進しています[1]カナダ政府、「主要プロジェクト局」、canada.ca。ハイパースケールデータセンター需要は、クラウドおよびAIワークロード向けに100メガワット超の系統連系を急ぐオンタリオ州、ケベック州、ブリティッシュコロンビア州の電力会社の設備投資優先順位を塗り替えています。これらの要因が近期の建設活動を増幅させる一方、長期的な脱炭素化目標が交通、電力、デジタル回廊全体にわたる持続的な需要を確保しています。

主要レポートのポイント

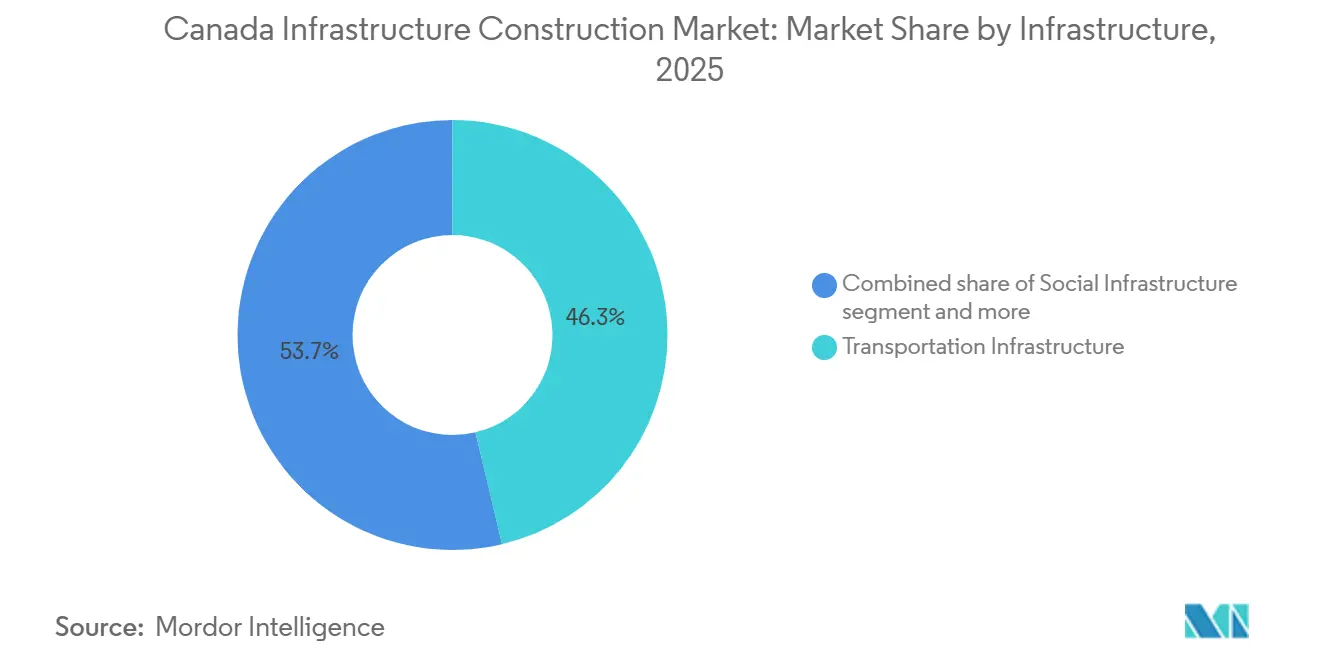

- インフラタイプ別では、交通インフラが2025年のカナダインフラ建設市場シェアの46.30%をリードし、公益事業およびデジタルインフラは2031年にかけてCAGR 9.80%で拡大しています。

- 建設タイプ別では、新規建設が2025年のカナダインフラ建設市場規模の71.40%を占め、改修・改装は2031年にかけてCAGR 7.20%で拡大しています。

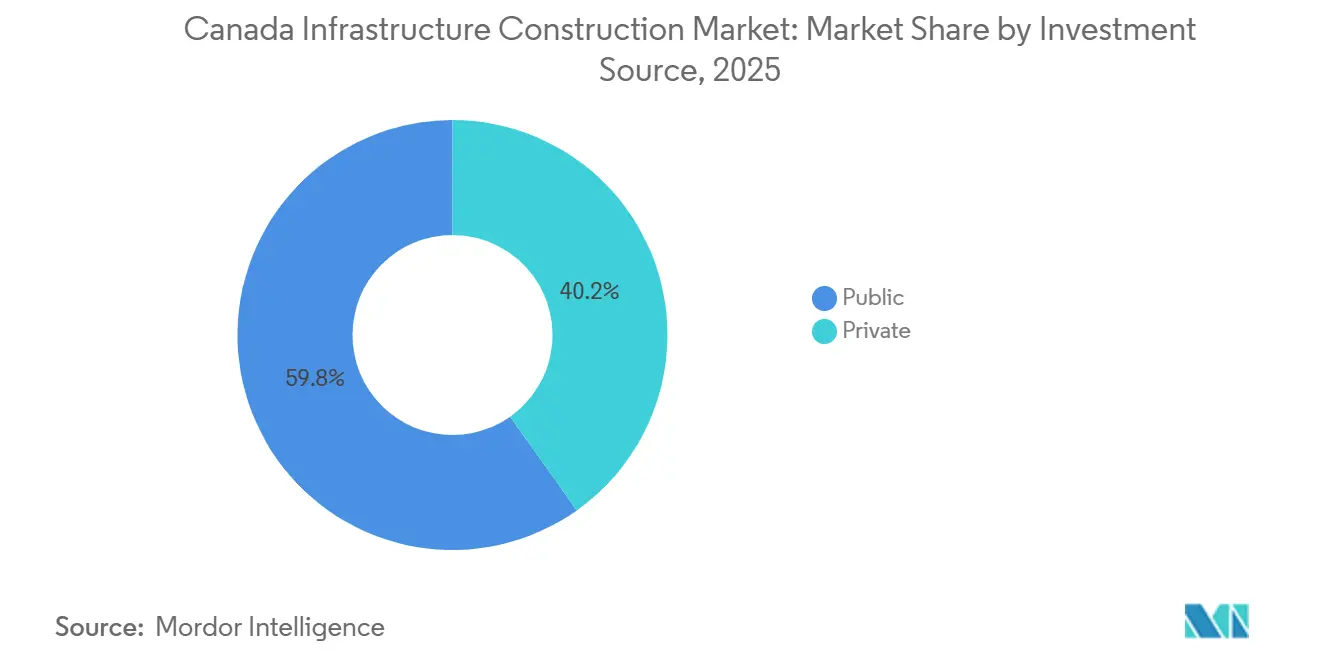

- 投資源別では、公共資金が2025年のカナダインフラ建設市場規模の59.80%を占め、民間資本は2031年にかけてCAGR 6.50%で最も急速な拡大を記録しています。

- 地域別では、オンタリオ州が2025年のカナダインフラ建設市場規模の38.70%を占め、アルバータ州は2026年から2031年にかけて最も速いCAGR 5.9%を示しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

カナダインフラ建設市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 持続的な連邦資本プログラム(カナダへの投資計画、コミュニティ強化基金、国家貿易回廊基金) | +1.2% | 全国規模、オンタリオ州・ケベック州・ブリティッシュコロンビア州に集中 | 長期(4年以上) |

| トロント、モントリオール、バンクーバーおよび新興高速鉄道回廊における都市高速交通大型プロジェクトパイプライン | +0.9% | オンタリオ州(トロント)、ケベック州(モントリオール)、ブリティッシュコロンビア州(バンクーバー)、新興オタワ・モントリオール回廊 | 中期(2~4年) |

| 電力網およびデジタルインフラ整備を牽引するデータセンター・AI電力需要の急増 | +0.8% | オンタリオ州、ケベック州、ブリティッシュコロンビア州(ハイパースケーラーハブ) | 短期(2年以内) |

| グリーンおよびレジリエント建設を加速させるネットゼロ建築基準および再生可能エネルギー投資税額控除 | +0.7% | 全国規模、ブリティッシュコロンビア州・オンタリオ州・ケベック州での早期採用 | 中期(2~4年) |

| 「一プロジェクト一審査」主要プロジェクト局による平均許認可期間の最大18ヶ月短縮 | +0.5% | 全国規模、特に大規模エネルギー・鉱業・交通プロジェクトに恩恵 | 短期(2年以内) |

| 北部建設を解放する北極圏・北部回廊投資(北極圏インフラ基金、チャーチル港アップグレード) | +0.4% | 北部準州、マニトバ州北部、オンタリオ州北部、ケベック州北部 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

持続的な連邦資本プログラムが複数年パイプラインの可視性を促進

カナダの長期建設需要は、2028年までに様々なインフラカテゴリーに1,330億USD超が配分される大規模な連邦投資によって支えられています。このコミットメントは、請負業者およびエンジニアリング企業に安定した収益基盤を提供し、入札パイプラインの変動を緩和します。コミュニティ強化基金や国家貿易回廊基金などの資金は、小規模自治体や貨物物流ハブへの投資を誘導しています。これらのセグメントは歴史的に資金不足であり、維持管理を先送りしてきましたが、現在はバックログに対処しています。再生可能エネルギー発電、蓄電、送電の資本コストに対して最大30%をカバーする再生可能エネルギー投資税額控除は、電力網近代化プロジェクトを加速させています。電力会社は当初これらを2030年代に予定していましたが、新たなタイムラインにより民間共同投資家の回収期間が短縮され、官民連携(P3)スキームの魅力が高まっています。連邦資金はまた、永久凍土工学上の課題と限られた出口流動性のために民間資本が通常高いリターンを求める北極圏・北部プロジェクトのリスクも軽減しています。その結果、明確な複数年プロジェクトパイプラインが形成され、請負業者は労働力活用を最適化し、有利なサプライヤー条件を確保できるようになり、全国的なプレゼンスを持つ大規模で多角化した企業が恩恵を受けています。

都市高速交通大型プロジェクトが大都市圏の建設需要を再編

2022年、Aecon、ACS Infrastructure、およびDragados Canadaで構成されるConnect 6ixコンソーシアムは、トロントのオンタリオラインの財務クローズを達成しました。これは予算44億USDの15.6キロメートルの鉄道回廊です。プロジェクトは現在本格稼働中であり、トンネル掘削と駅ボックス掘削が2027年まで重機土木需要を牽引しています。モントリオールの広域都市圏急行鉄道(REM)の各支線は2025年11月および2026年春に開業し、総プロジェクトコストは70億USDです。この成果は、長期的なパフォーマンスリスクを民間コンソーシアムに移転する設計・建設・資金調達・維持管理契約により、自動化された軽量地下鉄システムを予算内で納入できることを実証しています。バンクーバーのブロードウェイ地下鉄は29億5,000万USDのコストで2027年秋の開業予定であり、60億USDのサリー・ラングレースカイトレイン延伸は2029年末の開業予定です。これらを合わせて20キロメートル超の立体交差高速交通が追加され、次の10年にわたってシステム統合と駅の内装工事が継続して必要となります。

ケベックシティ、モントリオール、オタワ、トロントを結ぶアルト高速鉄道回廊は、2025年にオタワ・モントリオール区間を第一フェーズとして選定しました。建設は2029年に開始予定で、総プログラムコストは440億~660億USDと予測されており、カナダ最大のインフラプロジェクトとなり、国内鉄道車両製造の潜在的な触媒となります。これらの大型プロジェクトは、トンネル掘削工、システムエンジニア、電化専門家などの専門職種への需要を牽引し、賃金上昇をもたらし、請負業者に国際的な採用または3~4年の見習いプログラムへの投資を促しています。

データセンターおよびAI電力需要の急増が電力網・デジタルインフラ整備を牽引

マイクロソフトは2年間でカナダのクラウドおよびAIインフラ拡張に75億USDを投資しており、最初のハイパースケールデータセンターは2026年末に稼働予定です。このプロジェクトには専用変電所と光ファイバー幹線が必要であり、電力・通信事業者の迅速な対応を促しています。ベルカナダのAIファブリックイニシアチブは、ブリティッシュコロンビア州、オンタリオ州、ケベック州全体で500メガワットの分散型データセンター容量を目標としており、ハイパースケーラーの99.999%稼働率要求を満たすために新たな送電回廊と変電所アップグレードが必要です。2024年に発表された連邦政府の20億USDソブリンAIコンピューティング戦略は、外国クラウドプロバイダーへの依存を低減するためのエッジデータセンターおよび地域光ファイバー整備への投資を加速させています。イノベーション・科学・経済開発省(ISED)は2025年末に100メガワット超のデータセンターの提案を募集し、提出期限は2026年2月であり、今後さらに多くのハイパースケールプロジェクトが予定されていることを示しています。これらの施設の電力需要(各50~100メガワット)は都市電力網を圧迫しており、電力会社は送電アップグレードとエネルギー貯蔵の展開を急ぎ、高圧電気請負業者と電力システムエンジニアへの需要を牽引しています。

ネットゼロ建築基準および再生可能エネルギー投資税額控除がグリーン建設を加速

2025年から、更新された国家建築基準により、新規の商業・公共施設建築物は2015年レベルと比較してエネルギー使用強度を20~30%削減することが求められます。開発業者は高性能外皮、熱回収換気、および現地再生可能エネルギー発電を採用する必要があり、初期コストは5~10%増加しますが、20年間で運営費を15~25%削減できます(カナダ国立研究評議会)。再生可能エネルギー投資税額控除は、太陽光発電アレイ、バッテリーエネルギー貯蔵システム、およびEV充電インフラを補助し、統合設計・建設チームを優遇します(カナダ財務省)。バンクーバー、トロント、モントリオールの自治体プログラムが建物外皮アップグレードおよび機械システム交換のコストの最大50%をカバーする補助金を提供することで、改修活動が増加しています。パッシブハウス設計者、BIMワークフロー、プレハブパネルサプライチェーンに早期投資する企業はプレミアムマージンを獲得しており、遅れをとる企業はより厳格なエネルギーモデリング審査により高い手直し率と長い承認サイクルに直面しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| 主要職種における継続的な熟練労働力不足と賃金インフレ | -0.6% | 全国規模、遠隔・北部地域および主要大都市圏交通回廊で深刻 | 短期(2年以内) |

| 世界的なサプライショックおよび関税リスクによる資材コストの変動 | -0.4% | 全国規模、鉄鋼集約型プロジェクト(橋梁、高層ビル)および木材依存型住宅・軽量商業工事でより高いエクスポージャー | 中期(2~4年) |

| 改革にもかかわらず依然として複雑な多層的規制承認 | -0.3% | 全国規模、特に複数の州にまたがるプロジェクトや連邦・州間調整が必要なプロジェクトに影響 | 中期(2~4年) |

| 国内調達要件を厳格化し調達リスクを高めるカナダ製品優先調達規則 | -0.2% | 全国規模、特に専門機器要件を伴う連邦資金によるインフラに影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

主要職種における継続的な熟練労働力不足と賃金インフレ

2024年、建設セクターは266,000人の雇用を創出しましたが、2025年1月までに失業率は5.6%に達し、賃金上昇率は4.9%に上昇しました。これは、交通システム統合、高圧電気工事、重機土木トンネル掘削における労働力の可用性と専門スキルのミスマッチを反映しています[2]カナダ統計局、「労働力調査2025年1月」、statcan.gc.ca。電気工、配管工、重機オペレーターの見習い修了率は60%を下回っており、一部の州では退職者が新規参入者を約2対1の割合で上回る職種における供給制約を悪化させています。北部・遠隔地プロジェクトはより大きな課題に直面しており、請負業者は労働者を引き付けるために30~50%の賃金プレミアムとローテーション手当を提供しており、固定価格契約のマージンを侵食し、小規模企業が北極圏インフラ入札に参加することを妨げています。労働力不足はまた、段階的な乗組員配置が間接費を増加させ、プロジェクトを気象関連の遅延にさらすため、プロジェクトのタイムラインを延長しています。賃金インフレは大都市圏の交通回廊で深刻であり、トンネル掘削工、システムエンジニア、電化専門家をめぐる競争により、労働予算が当初見積もりと比較して10~15%上昇しています。

世界的なサプライショックおよび関税リスクによる資材コストの変動

2024年、世界的なサプライチェーンの混乱とカナダ・米国間のセクション232関税協議により、鉄鋼価格が15%上昇しました。セメントコストは、天然ガス価格の上昇とキルン操業に対する炭素価格義務により8~10%増加しました。木材価格は1,000ボードフィートあたり300~450USDの間で変動し、針葉樹材貿易紛争とブリティッシュコロンビア州の製材所における山火事関連の木材不足の影響を受け、6~9ヶ月を超える固定価格入札を困難にしました。請負業者は、ビルオートメーションシステムに影響する半導体不足、PVC配管を混乱させる樹脂不足、および特殊機器の海上コンテナ遅延に直面しました。これらの問題により、より大きな資材在庫とより長いリードタイムが強いられ、運転資本を圧迫し資金調達コストを引き上げました。カナダ・米国貿易交渉からの関税リスクはプロジェクトコストに5~10%を追加し、固定価格契約の再交渉を促し、公共部門のクライアントをコスト償還型構造へと押し向ける可能性があります。請負業者は、資材コストを早期に固定するためにエスカレーション条項、一括購入、プレハブ戦略を採用しており、社内製造能力と強力なサプライヤーネットワークを持つ垂直統合企業が恩恵を受けています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

インフラ別:交通およびデジタル回廊が需要を牽引

交通インフラは2025年の総建設価値の46.30%を占め、トロント、モントリオール、バンクーバーに資本を集中させる地下鉄および軽量鉄道プロジェクトの優位性を示しています。交通分野のカナダインフラ建設市場規模は基準年に747億USDに相当し、複数年のトンネル掘削およびシステム契約が主要土木請負業者の収益を確保しています。公益事業およびデジタルインフラは、ネットゼロ目標に連動したハイパースケールデータセンターおよび電力網近代化義務に牽引され、2031年にかけて最速のCAGR 9.80%を記録する見込みです。

社会施設への支出増加は、オンタリオ州だけで300億カナダドル(220億USD)相当の州立病院再建に続くものであり、複雑な機械・電気・感染制御の専門知識への需要を次の10年まで延長しています。採掘および重要鉱物インフラは規模は小さいものの、バッテリー金属サプライチェーンの優先事項がリング・オブ・ファイアおよびアルバータ州リチウム鉱床への道路・電力延伸を牽引することで恩恵を受けています。各サブセグメントは多様化されたカナダインフラ建設市場に貢献し、景気循環的な変動を緩和しています。

公益事業およびデジタル回廊は、電力網と光ファイバーのアップグレードがますます重複する様子を示しています。現在、100メガワットのデータセンターごとに1億5,000万USD超の変電所建設に加え、通信と電力のスコープをまとめた光ファイバー幹線が必要です。両ネットワークにわたる設計・建設能力を持つ請負業者はシナジーを獲得し、インターフェースリスクを軽減します。一方、交通大型プロジェクトはトンネル掘削の専門知識、信号工事、鉄道車両統合を重視しており、AeconやSNC-Lavalinなどの既存企業がP3の実績を活用してクライアント関係を深める機会を提供しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

建設タイプ別:改修モメンタムの高まり

新規建設は2025年のカナダインフラ建設市場シェアの71.40%を占め、グリーンフィールド鉄道回廊、データセンターキャンパス、病院建替えを反映しています[3]カナダ国立研究評議会、「国家建築基準2025年」、nrc.canada.ca。しかし、改修・改装はエネルギー性能基準の強化に伴い、2031年にかけてCAGR 7.20%で上回る見込みです。深度エネルギー改修は消費を50~70%削減でき、コストの最大半分をカバーする自治体補助金により回収期間が10年未満に短縮され、任意のアップグレードが義務的な資本プログラムへと変わっています。

耐震・エネルギーアップグレードが必要な1960年代建築物の普及により、請負業者の焦点は新規建設から既存建物の専門知識へとシフトしています。ブリティッシュコロンビア州の耐震義務は、完全な閉鎖なしに生命安全リスクを解決するせん断壁設置と免震装置への需要を喚起しています。オーナーが稼働中の環境制約の中でスケジュールとコストの確実性を求めるため、統合プロジェクトデリバリーが支持を集めています。プレハブ機械・電気・配管ラックとバスルームポッドは現場労働を20~30%削減し、熟練労働力不足に対応しています。これらのダイナミクスは、モジュール式改修ソリューションに長けた企業へとカナダインフラ建設市場を拡大しています。

投資源別:民間資本の台頭

公共支出は2025年の建設価値の59.80%を依然として占めていますが、P3スキームの成熟とハイパースケーラーによる数十億ドル規模のデータハブへのコミットメントにより、民間投資は年率6.50%で成長しています。カナダインフラ建設産業では、民間コンソーシアムが25~30年間にわたって資産を資金調達・建設・維持管理し、リスクを分散させてリターンを平準化しています。2010年以降、60件超のP3が財務クローズに達し、その価値は500億カナダドル(370億USD)超に上り、深い地域の貸し手・アドバイザーエコシステムを形成しています。

マイクロソフト、アマゾン、グーグルが主導するデータセンターは純粋な民間資金を注入し、標準的なゾーニングと電力系統連系を超えた公共承認を迂回しています。LNGカナダの300億USDターミナルは、ブリティッシュコロンビア州沿岸の建設を牽引する民間資金による重工業インフラの典型例です。民間資本はまた、運営リスクを開発業者に移転するアベイラビリティペイメントモデルの下で長期介護および学生住宅プロジェクトを支援しています。その結果、安定した公共資金とインフレ連動利回りを追う機関資本の高まりを融合させたカナダインフラ建設市場が形成されています。

地域分析

オンタリオ州は2025年の全国建設価値の38.70%を占め、44億USDのオンタリオライン、220億USDの病院再建、74億USDのハイウェイ413に支えられており、それぞれが同州の成熟したP3フレームワークを強化しています。市場はまた、約40%の人口シェアと設計・建設・資金調達・維持管理モデルに精通した経験豊富な請負業者基盤からも恩恵を受けています。ケベック州はREMの70億USD完成とノースボルトの52億USDバッテリー工場(変電所、物流施設、労働者住宅が必要)に続き、モンテレジー地域に支出を集中させています。ブリティッシュコロンビア州は29億5,000万USDのブロードウェイ地下鉄、60億USDのサリー・ラングレー延伸、および追加の74億~110億USDのLNGトレインの評価を継続しており、重機土木および海洋スコープを確保しています。

アルバータ州は絶対値では小さいものの、水素ハブ、石油化学拡張、再生可能エネルギー回廊が石油中心の経済を多様化させることで、CAGR 5.9%で最も速い成長が見込まれています。エドモントン近郊の15億USDの炭素回収・水素複合施設などのプロジェクトは、高圧パイプラインの専門知識と新たなクリーン燃料規制を試すことになります。プレーリー、大西洋岸諸州、準州を含むカナダその他の地域では北極圏・回廊支出が増加していますが、小規模な人口と高い単位コストによりシェアは20%未満に抑えられています。極端な気象と限られた地域労働力により、コストプレミアムは30~50%に達し、連邦資金提供者は段階的な複数年契約へと誘導されています。

オンタリオ州とケベック州にまたがるアルト高速鉄道回廊は、環境承認と鉄道車両調達における二州間調整の時代を告げており、後続フェーズのテンプレートを設定しています。オンタリオ州の病院再建はパンデミック対応型換気とモジュール式手術室を統合し、次の10年にわたって専門家需要を牽引しています。ケベック州のバッテリーサプライチェーンクラスタリングは、プロジェクトごとの設備投資を低減する共有インフラを可能にし、ブリティッシュコロンビア州の潜在的なLNG拡張は世界のガス価格と炭素価格の確実性に依存しています。総じて、地域の優先事項はカナダインフラ建設市場を多様化させ、州境を越えて労働需要を分散させています。

競合環境

カナダインフラ建設市場は中程度に分散しています。Aecon、PCL Construction、EllisDon、AtkinsRéalis、Bird Construction、Pomerleau、Kiewit Corporationなどの主要請負業者がプロジェクト活動の相当部分を占める一方、地域請負業者や先住民パートナーシップ事業がインフラ開発に参加する余地も十分に残されています。競争優位性はますますP3の習熟度、長期未収金を保有するためのバランスシートの強さ、スケジュールを短縮し変更指示を削減する統合設計・建設能力に依存しています。BIMワークフローに精通した企業はデジタルツインを活用して現場進捗を追跡し、維持管理を予測することで、紙ベースの競合他社との性能格差を広げています。

オンタリオラインのConnect 6ixコンソーシアムにおけるAeconの役割は数十年にわたる維持管理費を確保しており、長期コンセッションがキャッシュフローを平準化しトンネル掘削機器への投資を正当化する方法を示しています。PCLの最近のカルガリー病院拡張は複雑な機械・電気・配管および感染制御における熟練度を示し、今後の医療入札における実績を強化しています。Birdの先住民所有企業との合弁事業は北部鉱山道路を対象とし、地域知識を活用して許認可リスクを低減し連邦和解目標を満たしています。

技術採用はもう一つの差別化要因として機能しています。先行企業は自律型土工機械、ドローン測量、AIによるプロジェクト管理を導入し、間接費を最大10%削減してスケジュールの確実性を高めています。直交集成材の専門家は中層公共施設建築においてニッチを開拓し、低い内包炭素と迅速な建設を活かしていますが、国内供給の限界が大規模な普及を制約しています。北極圏物流は、氷海強化型海洋資産や永久凍土対応基礎の専門知識を持つ企業が少ないため、カナダインフラ建設市場のこの参入障壁の高いサブセクターでプレミアム価格設定を可能にするホワイトスペースの機会として残っています。

カナダインフラ建設産業リーダー

Aecon Group Inc.

PCL Construction

EllisDon Corporation

SNC-Lavalin Group

Graham Construction

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年2月:イノベーション・科学・経済開発省が100MWを超えるデータセンターの提案を締め切り、今後さらに多くのハイパースケール建設が予定されていることを確認。

- 2025年12月:AeconはCrosslinxコンソーシアム内で、トロントの19キロメートルエグリントンクロスタウン軽量鉄道の実質的完成に達した。

- 2025年11月:モントリオールのREMが初期支線を開業し、総コスト70億USDでの設計・建設・資金調達・維持管理デリバリーを実証。

- 2025年9月:Trillium Rail Partnersが35億USDのエグリントンクロスタウン西延伸を受注し、建設は2026年に予定。

カナダインフラ建設市場レポートの範囲

国、社会、または組織のインフラは、輸送、通信、電力供給、建物など、機能を可能にする基本的な施設で構成されています。

カナダのインフラセクターは、インフラセグメント別(社会インフラ、交通インフラ、採掘インフラ、製造インフラ)に区分されています。レポートは、上記すべてのセグメントについてカナダのインフラセクター市場の市場規模と予測を金額(USD)で提供しています。

| 交通インフラ |

| 公益事業・デジタルインフラ |

| 社会インフラ |

| 採掘・重要鉱物インフラ |

| 新規建設 |

| 改修・改装 |

| 公共 |

| 民間 |

| オンタリオ州 |

| ケベック州 |

| ブリティッシュコロンビア州 |

| アルバータ州 |

| カナダその他 |

| インフラ別 | 交通インフラ |

| 公益事業・デジタルインフラ | |

| 社会インフラ | |

| 採掘・重要鉱物インフラ | |

| 建設タイプ別 | 新規建設 |

| 改修・改装 | |

| 投資源別 | 公共 |

| 民間 | |

| 地域別 | オンタリオ州 |

| ケベック州 | |

| ブリティッシュコロンビア州 | |

| アルバータ州 | |

| カナダその他 |

レポートで回答される主要な質問

2031年までのカナダインフラ建設市場の予測値は?

同セクターはCAGR 4.33%の軌道で2031年までに2,084億8,000万USDに達する見込みです。

現在、全国建設価値に最大のシェアを貢献しているセグメントはどれですか?

交通インフラは、トロント、モントリオール、バンクーバーの大型プロジェクトにより2025年に46.30%のシェアをリードしました。

2031年にかけて最も速い州別成長が見込まれるのはどこですか?

アルバータ州は水素ハブ、石油化学建設、再生可能エネルギー回廊に牽引されてCAGR 5.9%で拡大する見込みです。

カナダ全体で改修活動が加速している理由は何ですか?

更新された建物性能基準、耐震義務、および充実した自治体補助金が、オーナーに効率性とレジリエンスを向上させる深度エネルギー改修の追求を促しています。

ハイパースケールデータセンターはどのように建設需要に影響を与えていますか?

AIおよびクラウドプロバイダーは100メガワットのキャンパスを必要とし、電力会社に送電アップグレードの前倒しを強い、高圧電気および光ファイバープロジェクトの急増を生み出しています。

最終更新日: