スマートフォンカメラレンズ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

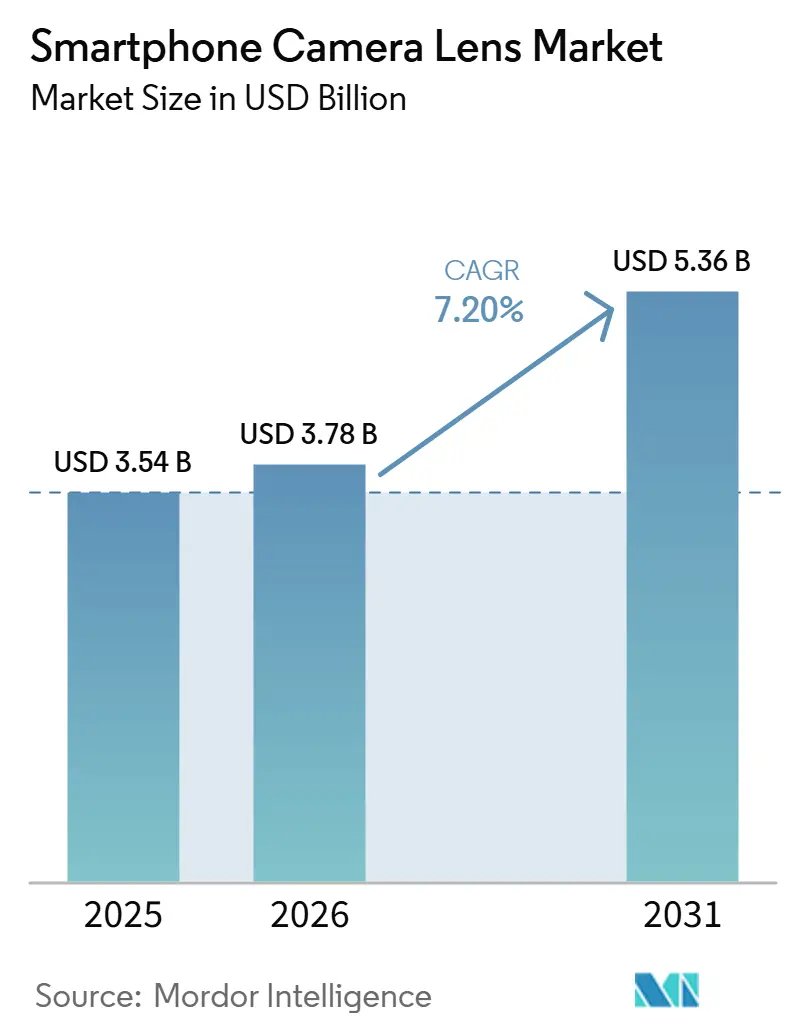

| 市場規模 (2026) | 3.78 十億米ドル |

| 市場規模 (2031) | 5.36 十億米ドル |

| 成長率 (2026 - 2031) | 7.20% CAGR |

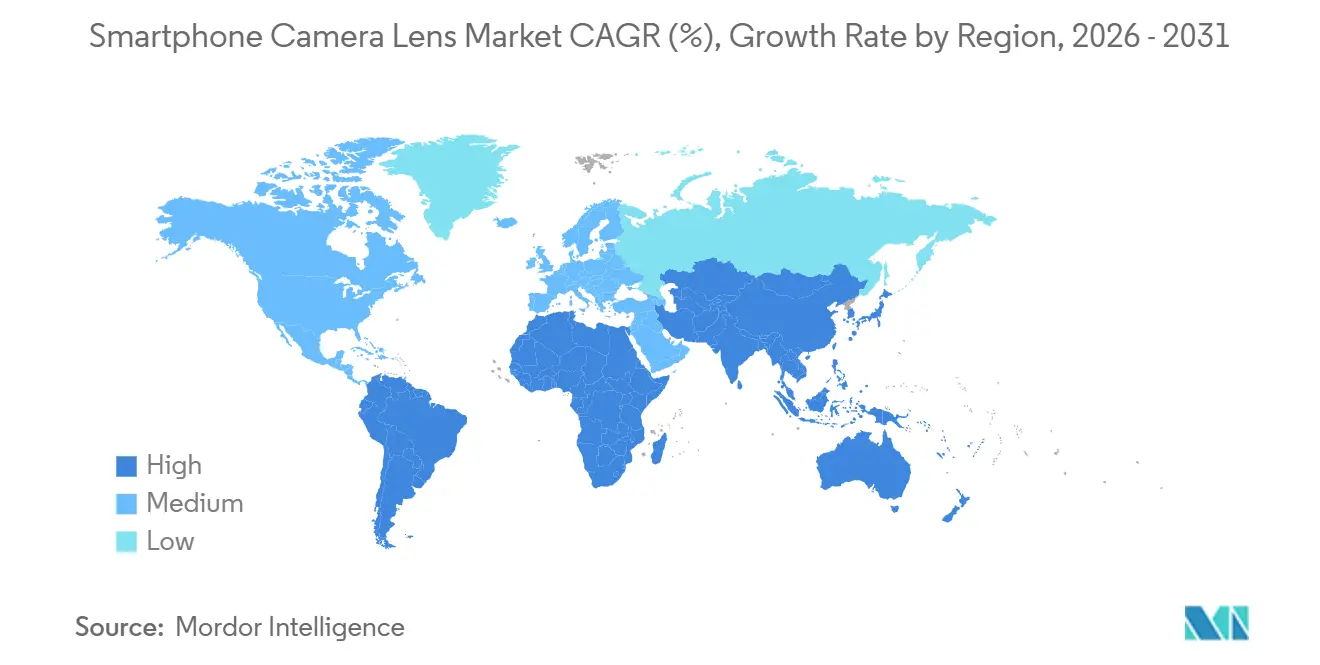

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスマートフォンカメラレンズ市場分析

スマートフォンカメラレンズ市場規模は2025年に35億4,000万米ドルと評価され、2026年の37億8,000万米ドルから2031年には53億6,000万米ドルに達すると推定され、予測期間(2026年~2031年)中に7.20%のCAGRで成長する見込みです。デバイスメーカーが基本的なプラスチック光学系を7素子または8素子のガラス・プラスチックハイブリッドに置き換えるにつれ、特にペリスコープおよび可変絞りアセンブリにおいて、レンズモジュールの平均販売価格は上昇し続けています。望遠ズーム機能がミッドレンジ端末にも拡大しており、世界的なスマートフォン出荷台数の停滞を補う収益性の高い道筋をサプライヤーに提供しています。需要はまた、AI駆動のコンピュテーショナルフォトグラフィーをサポートするために超広角、マクロ、および深度レンズを必要とするマルチカメラ構成からも恩恵を受けています。精密ガラス成形の生産能力はすでにほぼフル稼働に近い状態で運用されており、ユニットあたりの不良率が従来の広角モジュールよりも高いままであることから、さらに逼迫する見通しです。

主要レポートのポイント

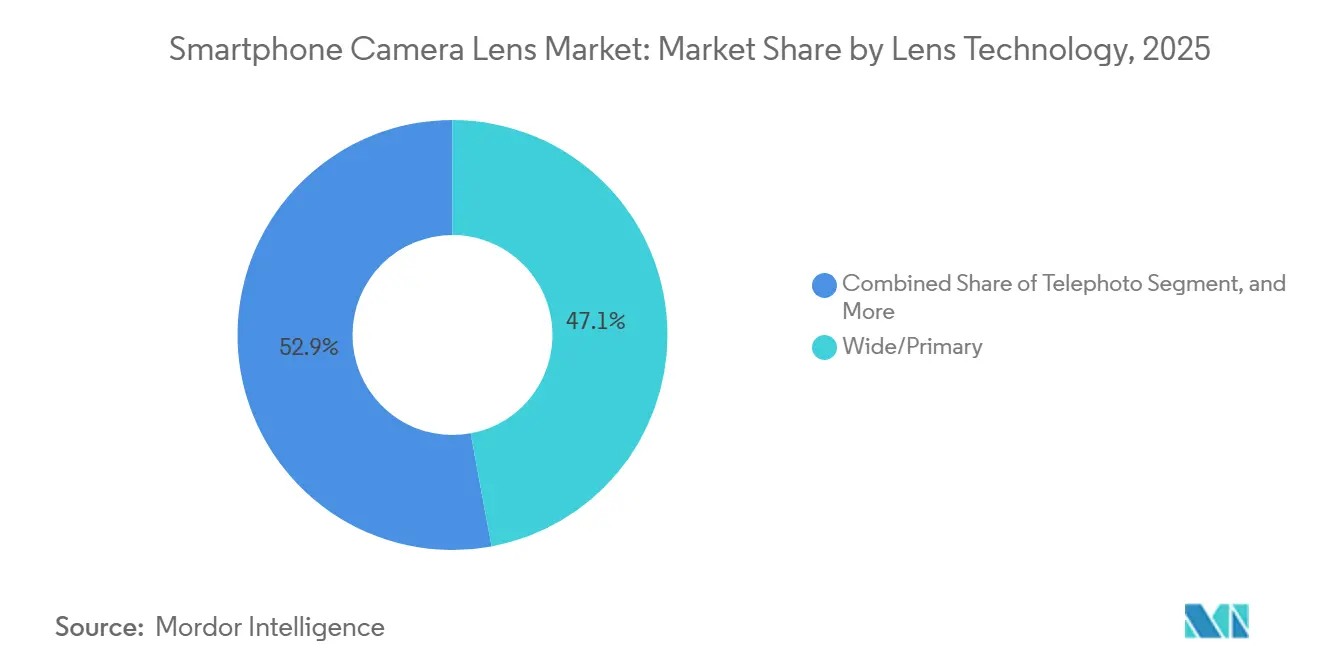

- レンズ技術別では、広角/主レンズが2025年の収益の46.91%を占め、望遠光学系は2031年まで9.40%のCAGRで成長すると予測されています。

- レンズ素材別では、ガラス・プラスチックハイブリッドが2025年の市場シェアの58.01%を獲得し、全ガラスカテゴリーは2031年まで11.64%のCAGRで成長すると予測されています。

- カメラ位置別では、背面主カメラモジュールが2025年の需要の46.64%を占め、背面副カメラレンズは予測期間中に8.26%のCAGRを記録すると見込まれています。

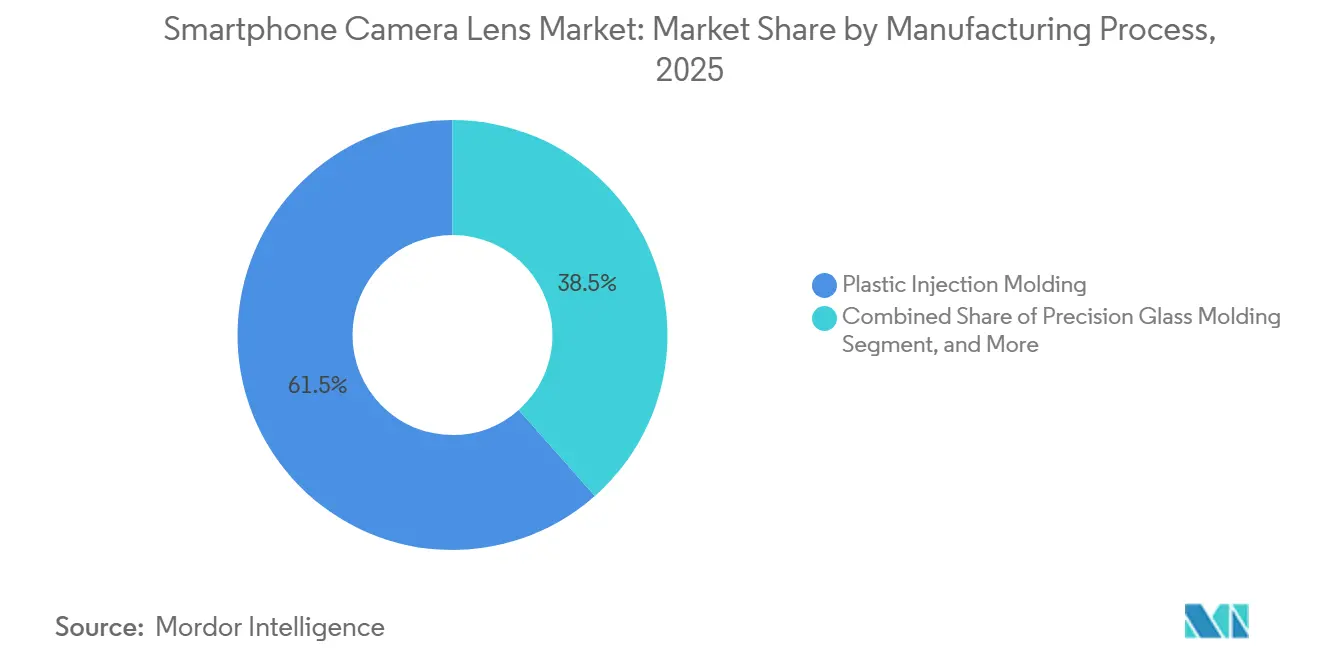

- 製造プロセス別では、プラスチック射出成形が2025年に61.52%のシェアでトップとなり、ウェーハレベル/ハイブリッド光学製造が11.44%のCAGRで最も急速に成長しています。

- スマートフォンティア別では、ミッドレンジ端末が2025年のレンズ需要の44.96%を占め、フラッグシップ端末は2031年まで9.44%のCAGRで成長する見込みです。

- 地域別では、アジア太平洋地域が2025年の収益の53.56%を占めてトップとなり、同地域は2026年~2031年に9.22%のCAGRで拡大する見通しです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のスマートフォンカメラレンズ市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ペリスコープおよび望遠モジュールの急速な普及 | +1.5% | 中国、韓国、インドで早期の成長が見られる世界全体 | 中期(2〜4年) |

| 5,000万画素超のメガピクセル競争によるレンズ平均販売価格の上昇 | +1.3% | アジア太平洋地域および北米に集中した世界全体 | 短期(2年以内) |

| AI中心のコンピュテーショナルフォトグラフィー要件 | +1.2% | 中東および南米への波及効果を伴う世界全体 | 中期(2〜4年) |

| マルチカメラスマートフォンの普及 | +1.0% | アジア太平洋地域で成熟し、南米で加速している世界全体 | 長期(4年以上) |

| インドおよびベトナムにおけるレンズサプライチェーンの現地化構築 | +0.9% | 北米への間接的な恩恵を伴うアジア太平洋地域中心 | 長期(4年以上) |

| 折り畳み式端末およびウェアラブル向けガラスプラスチックフリーフォームレンズ | +0.7% | 欧州ではニッチなアジア太平洋地域および北米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ペリスコープおよび望遠モジュールの急速な普及

ペリスコープ望遠モジュールは2025年に1,000米ドルのフラッグシップ端末から400〜600米ドルの端末へと移行し、プレミアムとミッドレンジ端末間の光学ズームの差が縮まりました。[1]Android Authorityスタッフ、「Huawei Pura 80 Ultra、OPPO Find X9 Ultra、vivo X300 Ultraのカメラ仕様」、AndroidAuthority.com各アセンブリは7素子または8素子のガラスプラスチックハイブリッドとプリズムに依存しているため、ペリスコープズームが追加されると平均販売価格は18〜22%上昇します。Largan Precisionでの出荷台数は前年比34%増加しましたが、5µm未満のプリズム位置合わせ公差により、不良率は広角レンズよりも約12〜15ポイント高い水準を維持しています。OEMのマーケティングでは5倍から10倍の光学ズームを主要機能として強調しており、レンズ品質に対する消費者の認識を高めています。精密ガラス成形における生産能力の制約から、ペリスコープの普及は2027年まで継続してサプライヤーの利益率を押し上げると見込まれます。

5,000万画素超のメガピクセル競争によるレンズ平均販売価格の上昇

ソニーの200メガピクセルLYT-901センサーは、100 lp/mmにおける変調伝達関数値0.6超という光学ベンチマークを設定し、レンズメーカーに非球面ガラスと高度なコーティングの使用を強いています。[2]ソニーセミコンダクタソリューションズ、「LYT-901 200メガピクセルセンサー発売」、Sony-semicon.co.jpサムスンのISOCELL HP5はカメラスタックをより薄く保ちますが、モジュールコストを引き上げ、フラッグシップ光学サブシステムを1台当たり80〜100米ドルへと押し上げています。ハイエンドとエントリー光学系の差は現在3〜6倍の価格差に達しており、世界的な端末出荷台数が横ばいの中でもベンダーはプレミアムプロジェクトを優先しています。高画素数はイメージサークルも拡大させ、より大きなレンズ径と追加素子を必要とします。これらの要件が、2025年にハイブリッドレンズが市場の約半分を獲得した理由を説明しています。

AI中心のコンピュテーショナルフォトグラフィー要件

デバイス上のAIは、QualcommのAdreno 830などのGPU上で約5ミリ秒でフルHD画像融合を実現し、ミッドティアレンズが特定の面精度許容差を緩和しながらもフラッグシップ級の出力を生成できるようにしています。[3]Qualcomm Technologies、「Adreno 830 GPUコンピュテーショナルフォトグラフィー性能」、Qualcomm.comしかし、Apple Deep FusionのようなAIアルゴリズムは、低照度時の信号対雑音比を最大化するために92%以上の光透過率を必要とし、これがガラス採用を加速させています。Sunny Opticalは、フラッグシップ発売によるAI駆動の光学需要を背景に、2025年前半にハイブリッドレンズ収益が三桁成長を達成したと述べています。アルゴリズムによる直線補正もまた、120度の視野角を持つ超広角レンズを促進し、自由曲面非球面設計をメインストリームのスマートフォンに普及させています。ソフトウェアと光学系の相互作用は、性能の上限と材料コストの両方を引き上げています。

マルチカメラスマートフォンの普及

2024年の1台当たりの平均カメラ数は3.5個に達しましたが、ブランドは現在、低価値の200万画素マクロセンサーを、クロッピングによる真のズームおよびマクロ機能を提供する高解像度望遠レンズに置き換えています。300米ドル未満のマルチカメラモデルの南米出荷台数は2025年に61%に達し、補助光学系がバリューセグメントでも購買決定を左右していることを示しています。サムスンのGalaxy S25 Ultraはクアッドカメラ構成を維持しながら望遠センサーを5,000万画素にアップグレードし、数量から品質へのシフトを強調しています。各背面セカンダリモジュールはプライマリレンズの性能に匹敵するためにガラスプラスチックハイブリッドに依存しており、平均材料コストを引き上げています。マルチカメラ需要は、端末ユニットの飽和にもかかわらず、レンズサプライヤーに追加収益を確保しています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 世界的なスマートフォンユニット飽和 | -1.2% | 北米、欧州、成熟したアジア市場で深刻な世界全体 | 短期(2年以内) |

| ミッドおよびローティア端末における積極的な価格圧力 | -0.9% | 南アジア、南米、アフリカに集中した世界全体 | 中期(2〜4年) |

| 高層ハイブリッドレンズの歩留まり課題 | -0.6% | 世界的なサプライへの間接的な影響を伴うアジア太平洋地域中心 | 中期(2〜4年) |

| 精密ガラス成形ツールへの輸出規制リスク | -0.4% | アジア太平洋地域のサプライチェーンへの波及効果を伴う中国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

世界的なスマートフォンユニット飽和

世界出荷台数は12億台付近で停滞し、インド市場は2025年に1%減少し、買い替えサイクルが3年を超えて延長されました。TechInsightsは2025年上半期の世界ユニット成長率をわずか4%と追跡しましたが、600米ドル超の端末の収益成長率は8%となり、数量よりも価値へのシフトを浮き彫りにしています。この飽和により、プレミアムティアが好調な中でもレンズ需要の成長は一桁台に抑えられています。フラッグシップモデルはユニット数の4分の1未満を占めるにもかかわらず、レンズ収益のほぼ半分を占めるため、サプライヤーは収益集中リスクに直面しています。プレミアム需要の落ち込みは利益率を急速に圧縮する可能性があります。

ミッドおよびローティア端末における積極的な価格圧力

部品インフレにより2025年にDRAMおよびNANDコストが5〜8%上昇しましたが、スマートフォンの卸売平均販売価格はわずか0.5%しか上昇せず、OEMはレンズ価格を圧縮せざるを得ませんでした。インドおよびラテンアメリカのエントリー端末は現在5〜8米ドルのレンズモジュールを目標としており、サプライヤーは画質が10〜15%低下する全プラスチック光学系に切り替えています。LG InnotekのAIによる欠陥検出システムは不良率を90%削減し、単位コストを12〜15%削減して利益率を保護しましたが、中小規模のベンダーには同様の自動化が欠けています。持続的な価格圧力により、一部の第2層レンズメーカーの営業利益率は2022年の12〜14%から8%未満に低下しています。継続的なコモディティ化により、コストリーダーシップが重要になるにつれて業界再編が引き起こされる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

レンズ技術別:望遠の台頭がモジュール経済を再形成

望遠光学系は2031年まで9.40%のCAGRを記録し、全技術の中で最も速いペースで成長しているため、スマートフォンカメラレンズ市場における割合は、スマートフォン総出荷台数が横ばいになる中でも拡大しています。ペリスコープズームモジュールが400〜600米ドルのスマートフォンに移行したことで出荷台数が増加し、ブランドが5倍から10倍の光学ズームをメインストリーム機能として宣伝できるようになりました。広角レンズは2025年のスマートフォンカメラレンズ市場シェアの46.91%を依然として維持していますが、イノベーション投資が補助カメラに向かうにつれて成長は鈍化しています。超広角設計は、AIによる直線補正が120度の視野角を実現したことで重要性を増し、一方でマクロセンサーは高解像度望遠レンズがクローズアップのためにクロップインできるため、姿を消し始めています。Canonの26ストップレンジSPADプロトタイプは、将来の望遠レンズが95%以上の光透過率を必要とすることを示唆しており、レンズスタックにさらに多くのガラスを押し込んでいます。

素子数の増加とプリズムアセンブリにより、望遠モジュールの価格は広角ユニットより40〜50%高くなるため、LarganやSunny Opticalなどのサプライヤーはこの収益性の高い製品構成に向けて生産能力を集中させています。各ペリスコープレンズには7〜8個のガラス・プラスチックハイブリッド素子が必要で、工具の複雑さと歩留まりリスクの両方が高まります。5µm以下のプリズム位置合わせ許容差により、ユニットあたりの不良率は従来のモジュールより約12〜15ポイント高くなりますが、ペリスコープズームを追加すると平均販売価格が18〜22%上昇するため、利益率は依然として魅力的です。直線補正ルゴリズムに支えられた超広角モジュールは、以前のプラスチック設計より25〜30%高価な自由曲面非球面ガラスを採用するようになっています。マクロおよび深度機能は高解像度の副カメラに統合され、センサー数を削減しながらも1台あたりの総レンズ収益を維持しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

レンズ素材別:ガラスプラスチックハイブリッドがプレミアムティアを支配

ガラス・プラスチックハイブリッドは2025年の収益の58.01%を獲得し、全ガラスレンズ素材セグメントは11.64%のCAGRで最も急速に成長しており、予測期間中にスマートフォンカメラレンズにおける全プラスチック設計を上回ることを示しています。ハイブリッドスタックは2〜3個のガラス素子と4〜5個のプラスチック素子を組み合せ、色収差制御と軽量化を両立させています。全ガラスレンズは、7素子ガラススタックが15〜20%重く、製造コストが最大40%高いため、折りたたみ式端末と超プレミアムモデルに限定されています。全プラスチック光学系は200米ドル未満の端末に残っていますが、ミッドレンジメーカーがカメラを差別化するためにハイブリッドアップグレードを宣伝するにつれて、そのシェアは侵食されています。Sunny Opticalは、HuaweiやOPPO、vivoがマルチ素子望遠レンズを発売したことを受け、2025年上半期にハイブリッドレンズ収益を2倍以上に増加させました。

プロセス能力が決定的な要因です。Larganの精密ガラス成形は0.2µm以下の面精度を達成しており、プラスチックでは不可能なレベルで、200MPセンサー向けに100lp/mmで0.6以上のMTFを確保しています。新しいポリマー配合は熱膨張を70ppm/℃から50ppm/℃に低減し、ガラスとのフォーカスシフトの差を縮めていますが、ペリスコープ設計には十分ではありません。折りたたみ式スマートフォンもハイブリッドを好みます。プラスチックがヒンジ側の重量を抑える一方で、ガラスがスタックを補強して繰り返しの折り畳みに耐えられるようにするためです。AIイメージングが透過率目標を92%以上に押し上げるにつれ、ハイブリッドはミッドおよびハイエンドティアのデフォルトとなり、スマートフォンカメラレンズ市場における過半数の地位への道を確固たるものにしています。

カメラ位置別:背面セカンダリモジュールがシェアを拡大

背面副カメラレンズ、超広角、望遠、マクロ、および深度は8.26%のCAGRで拡大しており、スマートフォンカメラレンズ市場における割合は背面主カメラカテゴリーよりも速く上昇しています。背面主カメラ光学系は2025年に依然として46.64%のシェアを維持していますが、OEMが製品の訴求のために特化した副カメラに目を向けるにつれて成長は鈍化しています。SamsungのGalaxy Z Fold6は厚さ4.9mmの背面副カメラアレイを搭載し、高品質な光学系がスリムな折りたたみ式端末にも搭載できることを証明しました。ディスプレイ下セルフィーカメラは、OLEDレイヤーが入射光の20〜30%を遮断するためニッチなままですが、採用された場合は透過損失を補うためにより高品質なガラスを必要とします。超広角レンズは、120度の視野角でコーナーをシャープに保つために自由曲面非球面をますます使用するようになっており、モジュール価格を約25%引き上げています。

長期的には、AIによる深度マッピングとAR(拡張現実)アプリケーションがマルチスクトル撮影を促進し、ほとんどのフラッグシップに2〜3台の背面副カメラを維持させています。望遠レンズは最も高い平均販売価格を獲得し、超広角およびマクロ代替センサーは薄い利益率ながらも多くの台数が出荷されます。前面カメラモジュールは3,200万画素または5,000万画素センサーとオートフォーカスを搭載していますが、素子数が5未満のままであるため平均販売価格は低いままです。サプライヤーにとって、バランスを取ることは明確です。マージンを拡大するためにプレミアム価格の望遠レンズを追求しながら、工場の稼働率を維持するために超広角およびセルフィー光学系の量産を維持することです。全体として、副カメラの需要は、世界のスマートフォン台数が横ばいになる中でも重要な成長の道筋を確保しています。

製造プロセス別:精密ガラス成形がイノベーションをリード

プラスチック射出成形は2025年に61.52%を占め、ウェーハレベル/ハイブリッド光学製造は予測期間中に11.44%のCAGRで成長しており、製造方法の中でスマートフォンカメラレンズ市場において最大のシェアを持っています。タングステンカーバイド工具が600℃以上で溶融ガラスをプレスして0.2µm以下の面を実現し、ペリスコープズームや200MPセンサーに不可欠な非球面および自由曲面形状を可能にしています。プラスチック素子の射出成形は依然として量産を支配しています。しかし、サイクルタイムを45秒から30秒に短縮してもコストの針を動かすだけで、性能の上限は変わりません。ガラス圧縮成形はエントリー端末向けに安価な球面部品を提供しています。しかし、高画素数光学系が必要とする許容差を達成できないため、バリューティアに限定されています。

歩留まりが主なボトルネックです。Larganは可変絞りの不良率が固定絞りの基準より12〜15ポイント高いことを指摘し、2026年に10%以下に抑えることを目標として設定しました。Genius Electronic Opticalは2026年後半に稼働予定の東南アジア生産能力を追加しており、ガラス成形スループットを拡大する業界の緊急性を反映しています。一方、LG Innotekはプラスチックレンズの廃棄物をAI欠陥検出で90%削減し、ユニットあたりのコストを12〜15%削減しています。プレミアム精度対量産効率というこれらの異なる戦略は、端末メーカーがフラッグシップ、ミッドレンジ、エントリーラインにわたってカメラをセグメント化し続ける限り共存するでしょう。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

スマートフォンティア別:ミッドレンジの優位性がフラッグシップの加速を覆い隠す

ミッドレンジモデルは予測期間中に最も速い9.44%のCAGRを生み出すと予想され、セグメントは2025年に44.96%のシェアを占めました。しかし、800米ドル以上のフラッグシップは年間8.31%の成長が予測されており、ペリスコープ、可変絞り、および1億画素センサーをバンドルしているため、他のすべてのティアを上回っています。これらのプレミアムスマートフォンは台数の22%未満を占めますが、モジュールの部品表が80〜100米ドルに達することから、レンズ収益のほぼ半分を占めています。エントリーレベル端末は5.5%しか成長せず、デュアルカメラの全プラスチック光学系に依存しており、その量を追うサプライヤーの上昇余地を制限しています。したがって、収益と利益のプールはハイエンドに大きく偏っています。

フラッグシップのトリクルダウンはすでにミッドティアを再形成しています。OPPOのReno13 Proは約500米ドルでペリスコープズームを導入し、Xiaomiの17 UltraはコンテンツクリエイターへのアピールのためにDSLRスタイルのフォーカスリングを採用しています。機能が下位に移行するにつれて、ミッドレンジは量産リーダーシップを維持しますが、ガラス・プラスチックハイブリッドへの依存度が高まり、フラッグシップのマージンには及ばないものの平均販売価格を引き上げています。エントリーレベルのスマートフォンは依然として深度センサーを省いたりレンズをダウングレードしたりしてコストを削減しているため、サプライヤーは工場稼働率を守りながらも収益性を犠牲にしています。全体として、ティアダイナミクスは、より広いスマートフォン市場が成熟する中でも、なぜ戦略的投資が最先端の光学系に傾くのかを裏付けています。

地域分析

アジア太平洋地域は2025年の収益の53.56%を維持し、予測期間中に9.22%のCAGRで最も急速に成長している地域であり、これは広東省と江蘇省が世界の生産能力の大部分を占める中国のレンズ製造・組立における優位性によるものです。インドの生産連動型インセンティブ制度は、カメラモジュール業務をタミル・ナードゥ州とカルナータカ州に誘導し、AppleとSamsungのリードタイムを短縮しています。Tata ElectronicsによるWistronのiPhone工場の買収はこのシフトを象徴しており、レンズおよびアクチュエーター調達のローカライゼーションを加速させています。ベトナムは、LG InnotekのV3拡張が現地生産量を2倍にするにつれて、第二の拠点として台頭しています。

南米は5Gの普及と月平均9GBに達するモバイル動画への嗜好の高まりによって牽引されています。中国のOEMであるHONOR、OPPO、vivoはブラジル、アルゼンチン、チリでシェアを獲得しており、200米ドル未満のスマートフォンは2024年に出荷台数が2倍になりましたが、600米ドル以上のプレミアムセグメントも拡大しています。この二極化は、コスト重視のモジュールと高マージンのハイブリッドの両方に対するレンズ需要を促進しています。

北米とヨーロッパは合わせて世界収益の約3分の1を占めていますが、交換サイクルが3.5年を超えるため、世界成長率を下回る6.5〜7.0%のCAGRにとどまっています。中東・アフリカは合わせて10%未満のシェアを保有しており、5Gネットワーク投資が普及率を高めていますが、購買力の問題からレンズの平均販売価格は8〜12米ドルの範囲にとどまり、主に全プラスチック設計を支持しています。ナイジェリアとエジプトでの通貨変動と関税がさらなる制約を加えています。

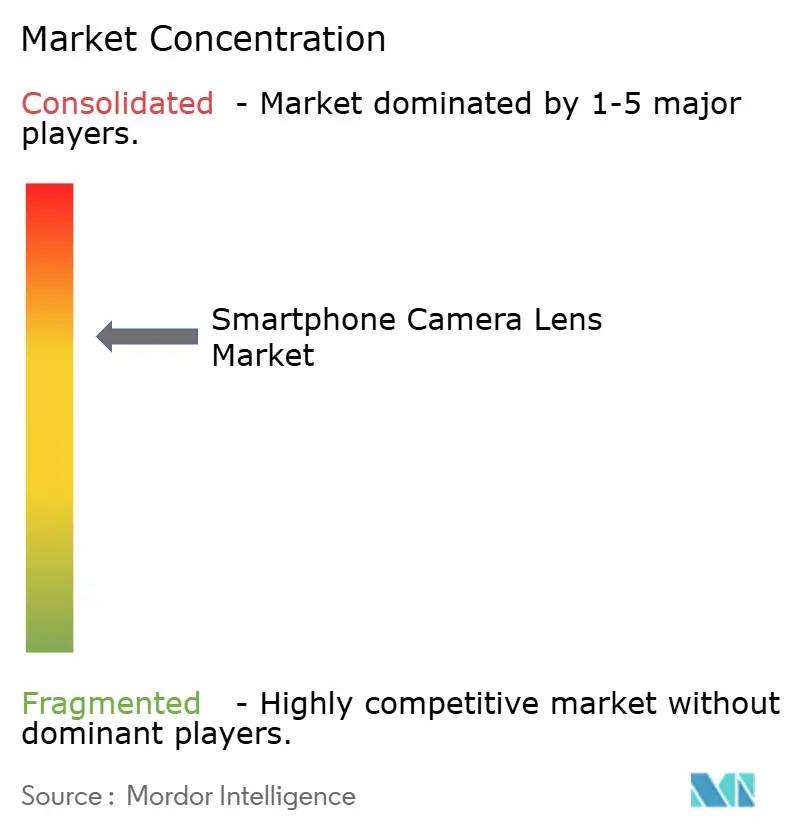

競合環境

市場は高度に集中しており、Largan Precision、Sunny Optical、Samsung Electro-Mechanicsが世界のレンズ出荷量の約55〜60%を占めています。Larganは2025年12月に56億2,000万台湾ドル(1億8,300万米ドル)の収益を達成しましたが、可変絞りの歩留まりを2026年の最大課題として挙げました。Sunny Opticalは2024年に382億9,000万人民元(52億7,000万米ドル)の収益を上げ、2025年前半にハイブリッドレンズの三桁成長を明らかにしました。Samsung Electro-Mechanicsは自社製アクチュエーター生産を活用して、折りたたみ式ズーム光学系をより緊密に統合しています。

第二層企業は生産能力を拡大しています。Genius Electronic Opticalは2026年下半期に予定されている東南アジア工場に多額の投資を行い、ペリスコープおよび可変絞りの認定を目指しています。AAC TechnologiesとKantatsuは一方で、プレミアムプログラムを追求するために精密ガラス成形に注力しています。ホワイトスペースのイノベーションには、MetaOpticsのメタレンズプロトタイプが含まれており、カメラバンプを3mm以下に抑えることを目指していますが、商業化は少なくとも3年先です。LG InnotekのAI対応欠陥検出は不良品を90%削減し、後発参入者が追いつくのが難しいコスト優位性を提供しています。

サプライチェーンの多様化が続いています。Luxshare Precisionは2025年10月にAppleの第三の折りたたみ式ズームOISアクチュエーターソースとなり、Alps AlpineとMitsumi Electricへの価格圧力を強めています。Sharpは完全に撤退し、カメラモジュール部門をFoxconn系列のFIT Hon Tengに売却し、レガシーセグメントにおけるマージン圧縮を浮き彫りにしました。2024年に米国が課した精密光学ツールへの輸出規制は、中国の生産能力拡大を複雑にしていますが、長期的な競争ダイナミクスを再形成する可能性のある国内工具開発も促進しています。

スマートフォンカメラレンズ業界リーダー

Largan Precision Co. Ltd.

Sunny Optical Technology (Group) Co. Ltd.

Samsung Electro-Mechanics Co. Ltd.

Genius Electronic Optical Co. Ltd.

AAC Technologies Holdings Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Largan Precisionは可変絞りの不良率を10%以下に削減する2026年目標を設定し、新しい位置合わせ計測システムに資金を投じました。

- 2025年12月:Largan Precisionは56億2,000万台湾ドル(1億8,300万米ドル)の収益を計上し、ペリスコープ出荷台数が34%増加したことを指摘しました。

- 2025年11月:Sony Semiconductor Solutionsが2億画素のLYT-901センサーを発表し、複数のフラッグシップ端末に出荷を開始しました。

- 2025年11月:Genius Electronic Opticalは22億6,900万台湾ドル(7,400万米ドル)の収益を報告し、可変絞り認定の計画を確認しました。

世界のスマートフォンカメラレンズ市場レポートの範囲

スマートフォンカメラレンズ市場は、スマートフォンカメラシステム向けの光学レンズモジュールを設計、製造、統合、商業化するグローバル産業で構成されています。これらのレンズは、光を画像センサーに捉え、焦点を合わせ、導く重要なコンポーネントであり、写真撮影、動画撮影、ズーム、低照度撮影、コンピュテーショナルフォトグラフィー、および高度な撮像アプリケーションなどの機能を可能にします。市場は、広角/主ンズ、超広角、望遠、マクロ、その他の補助レンズを含む幅広いレンズ技術、ならびに進化するスマートフォン撮像要件を満たすために開発されたさまざまなレンズ素材と製造プロセスを包含しています。

スマートフォンカメラレンズ市場レポートは、レンズ技術(広角/主レンズ、超広角、望遠、マクロレンズおよびその他の補助レンズ)、レンズ素材(全ガラス、全プラスチック、ガラス・プラスチックハイブリッド)、カメラ位置(背面主カメラ、背面副カメラ、前面カメラ)、製造プロセス(プラスチック射出成形、精密ガラス成形、ウェーハレベル/ハイブリッド光学製造、その他の製造プロセス)、スマートフォンティア(フラッグシップ、ミッドレンジ、エントリーレベル)、および地域(北米、南米、ヨーロッパ、アジア太平洋、中東・アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されています。

| ワイド/プライマリ |

| 超広角 |

| 望遠 |

| マクロレンズおよびその他の補助レンズ |

| 全ガラス |

| 全プラスチック |

| ガラスプラスチックハイブリッド |

| 背面プライマリ |

| 背面セカンダリ |

| 前面 |

| プラスチック射出成形 |

| 精密ガラス成形 |

| ウェーハレベル/ハイブリッド光学製造 |

| その他の製造プロセス |

| フラッグシップ |

| ミッドレンジ |

| エントリーレベル |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| レンズ技術別 | ワイド/プライマリ | ||

| 超広角 | |||

| 望遠 | |||

| マクロレンズおよびその他の補助レンズ | |||

| レンズ素材別 | 全ガラス | ||

| 全プラスチック | |||

| ガラスプラスチックハイブリッド | |||

| カメラ位置別 | 背面プライマリ | ||

| 背面セカンダリ | |||

| 前面 | |||

| 製造プロセス別 | プラスチック射出成形 | ||

| 精密ガラス成形 | |||

| ウェーハレベル/ハイブリッド光学製造 | |||

| その他の製造プロセス | |||

| スマートフォンティア別 | フラッグシップ | ||

| ミッドレンジ | |||

| エントリーレベル | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

2031年までにスマートフォンカメラレンズの世界収益はどのくらいになりますか?

2026年から2031年にかけて7.20%のCAGRを反映し、53億6,000万米ドルに達すると予測されています。

最も急速に拡大しているレンズ技術はどれですか?

ペリスコープズームの採用に牽引された望遠光学系は、9.40%のCAGRで進展しています。

アジア太平洋地域は現在の世界需要においてどのくらいのシェアを保持していますか?

同地域は支配的な製造基盤を背景に、2025年の収益の53.56%を占めました。

ガラスプラスチックハイブリッドレンズが人気を集めているのはなぜですか?

ガラスの透明度とプラスチックの軽量性を組み合わせ、2025年の市場シェア58.01%と優れた収差制御を提供しています。

サプライチェーンをリードしている製造プロセスはどれですか?

プラスチック射出成形は61.52%のシェアを保有し、高解像度センサーに必要な複雑な非球面素子をサポートしています。

この分野におけるサプライヤーの集中度はどの程度ですか?

上位3社のベンダーが出荷台数の約55〜60%を提供しており、市場は高いが独占的ではない集中度となっています。

最終更新日: