コンパクトカメラモジュール市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

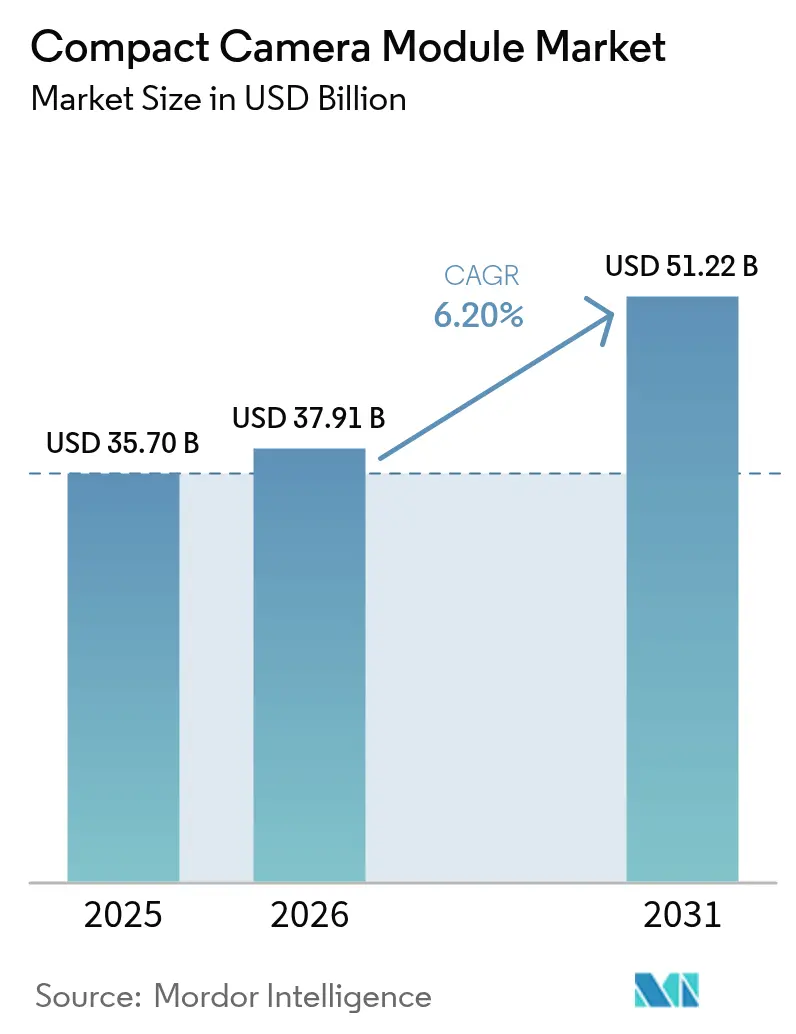

| 市場規模 (2026) | 37.91 十億米ドル |

| 市場規模 (2031) | 51.22 十億米ドル |

| 成長率 (2026 - 2031) | 6.20% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

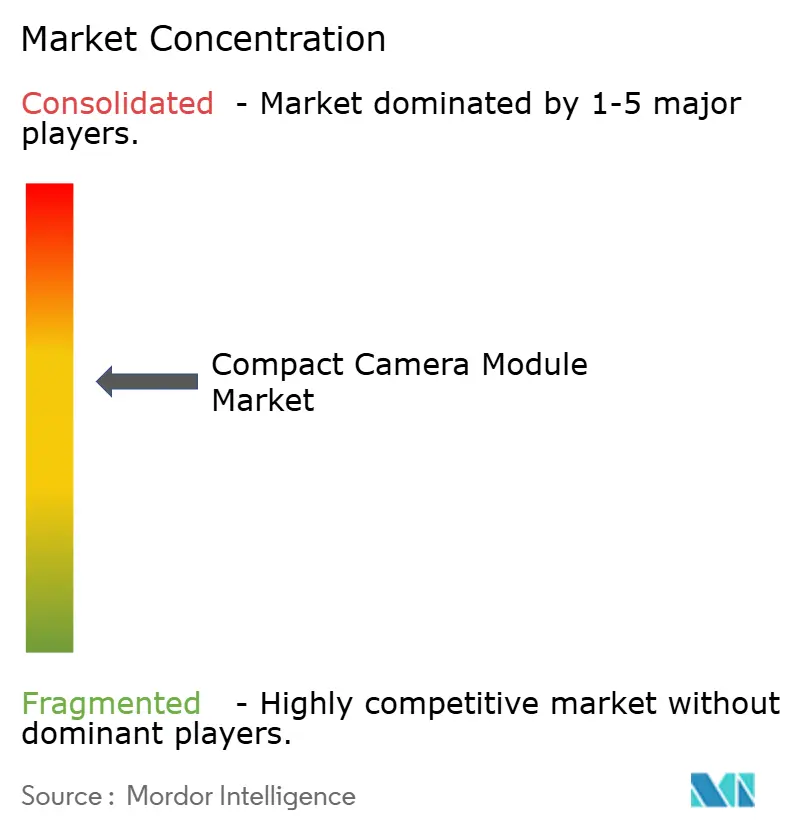

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるコンパクトカメラモジュール市場分析

コンパクトカメラモジュール市場規模は、2025年の357億米ドルから2026年には379億1,000万米ドルへと成長し、2026年〜2031年の年平均成長率(CAGR)6.20%で2031年までに512億2,000万米ドルに達すると予測されています。成長は、マルチカメラスマートフォン、先進運転支援システム(ADAS)に関する規制上の義務付け、および拡張現実(XR)と産業オートメーションにおける新たなユースケースによって牽引されています。サプライヤーは単体ユニットからペリスコープズーム、アンダーディスプレイセンサー、短波赤外線(SWIR)機能を組み込んだマルチカメラアレイへと移行しており、平均販売価格と出荷台数の両方を押し上げています。アジア太平洋地域は製造ハブとしての優位性を維持する一方、ベトナムのインセンティブ付き施設と日本の輸出規制がグローバルなサプライ分配を再編しています。テトラプリズムズームレンズをめぐる特許訴訟は、知的財産が依然として決定的な競争上のレバーであることを示しています。同時に、LG Innotek社の不良削減プラットフォームなどのAI駆動型プロセス制御が生産コストを圧縮し、歩留まり率を改善することで、競争力を強化しています。

レポートの主要ポイント

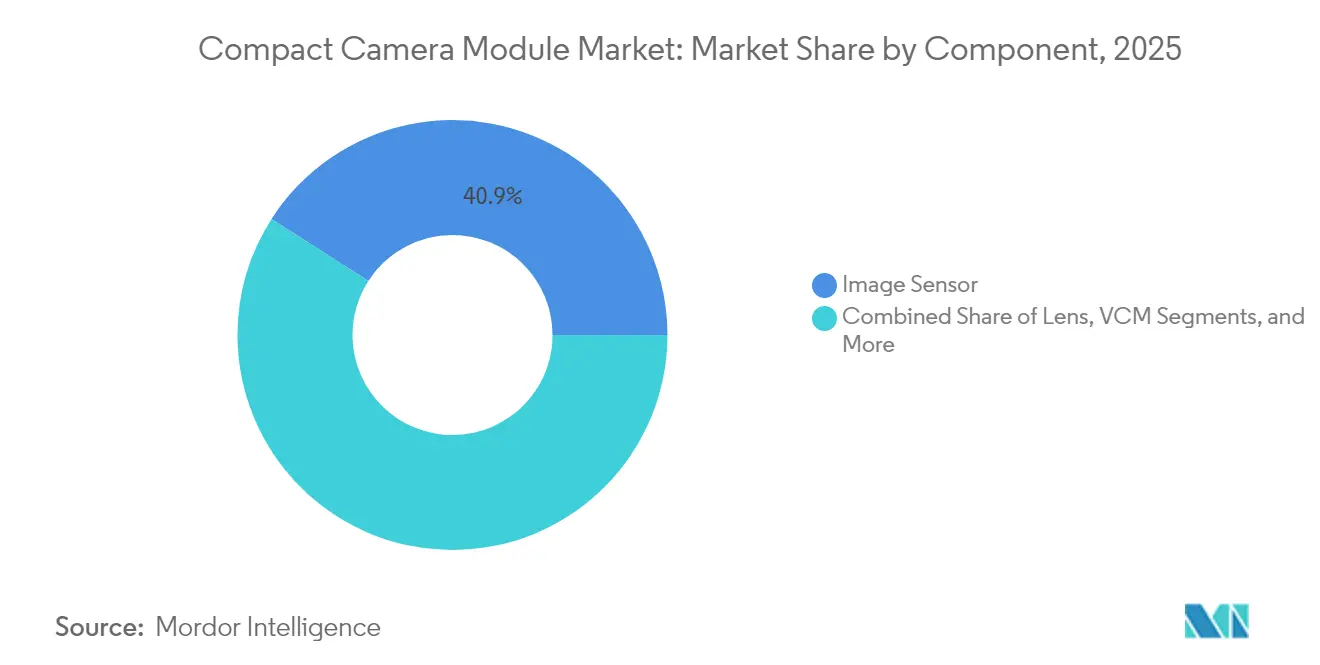

- コンポーネント別では、イメージセンサーが2025年に40.92%の収益シェアをリードし、ボイスコイルモーターは2031年にかけて年平均成長率(CAGR)7.05%で拡大しています。

- フォーカスタイプ別では、オートフォーカスデバイスが2025年にコンパクトカメラモジュール市場シェアの78.35%を占め、年平均成長率(CAGR)6.18%で成長しています。

- 画素解像度別では、48MP超セグメントが年平均成長率(CAGR)7.55%で最も速く進展しており、9〜20MPレンジは38.02%のシェアを維持しています。

- アプリケーション別では、モバイルが2025年のコンパクトカメラモジュール市場規模の62.05%を占め、自動車は2031年にかけて年平均成長率(CAGR)6.55%で成長すると予測されています。

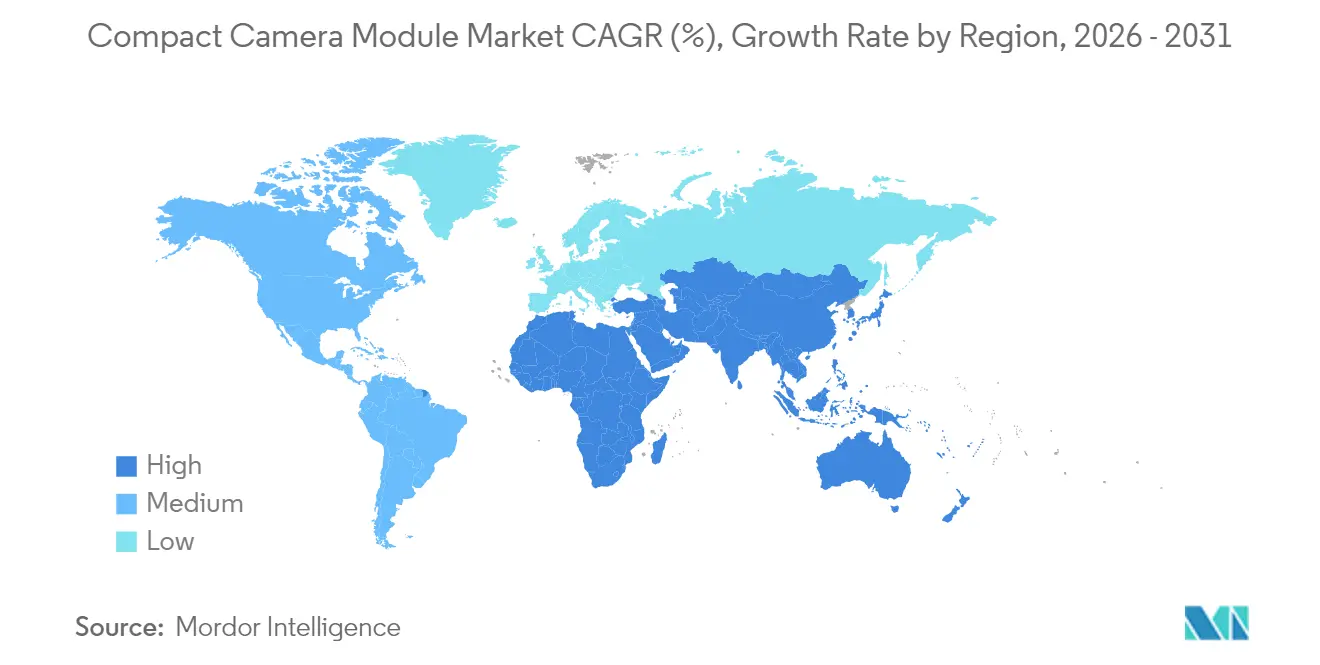

- 地域別では、アジア太平洋地域が2025年に66.35%の収益シェアを占め、中東・アフリカが2031年にかけて最高の年平均成長率(CAGR)7.12%を記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルコンパクトカメラモジュール市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| マルチカメラスマートフォン(50MP超CIS)が中国およびインドにおける需要を加速 | +1.2% | アジア太平洋地域中心、グローバルへの波及 | 短期(2年以内) |

| ADASの義務付けが欧州連合および米国車両における全周囲カメラ設置を促進 | +0.8% | 北米および欧州連合、アジア太平洋地域へ拡大 | 中期(2〜4年) |

| SWIR対応コンパクトカメラモジュールによる産業・ヘルスケア向けレトロフィット | +0.6% | グローバル、北米および欧州連合での早期採用 | 長期(4年以上) |

| 6自由度インサイドアウトトラッキングカメラを必要とするXR/ARヘッドセット | +0.4% | グローバル、北米主導 | 中期(2〜4年) |

| 韓国OEMによる光学式アンダーディスプレイ自撮りモジュールの採用 | +0.3% | アジア太平洋地域中心、グローバル展開 | 長期(4年以上) |

| 輸出志向型コンパクトカメラモジュール組立に対するベトナム政府のインセンティブ | +0.2% | アジア太平洋地域の製造シフト | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

マルチカメラスマートフォン(50MP超CIS)が中国およびインドにおける需要を加速

スマートフォンメーカーはトリプルおよびクアッドカメラ構成を標準化しており、各ハンドセットが単体アセンブリではなく3〜4個のコンパクトカメラモジュールを搭載するようになったことで、ユニット需要が倍増しています。SonyのLYT-818(50MP)センサーとSamsungの積層型CISロードマップが競争を激化させてコストカーブを圧縮し、ミッドレンジデバイスが高解像度イメージングを採用できるようにしています。中国ブランドはカメラスペックを主要な差別化要素として活用しており、SmartSensなどのファウンドリは2億2,500万米ドルのシリーズD資金調達後に生産能力を拡大しています。

ADASの義務付けが欧州連合および米国車両における全周囲カメラ設置を促進

2024年7月に発効した欧州連合のGSR2規則と、今後施行される米国のFMVSS 127規格は、自動緊急ブレーキおよび歩行者検知システムを義務付けており、マルチカメラADASスイートへの需要に火をつけています。[1]Autonomous Vehicle International、「欧州連合の新安全規制がADASの使用を義務付け」、autonomousvehicleinternational.com Samsung Electro-Mechanicsは、過酷な条件下での信頼性を確保する撥水・加熱エンクロージャーで対応しています。自動車向け収益は、2030年にかけて年平均成長率(CAGR)13.8%でコンパクトカメラモジュール市場全体を上回るペースで成長すると予測されています。

SWIR対応コンパクトカメラモジュールによる産業・ヘルスケア向けレトロフィット

SonyのIMX992/993センサーは可視光とSWIR波長を組み合わせることで、1つのモジュールが水分検知、食品検査、リサイクルラインにおける複数のレガシーカメラを置き換えることを可能にしています。onsemiによるSWIR Vision Systemsの買収を通じたコロイド量子ドット統合がコスト障壁を低下させる一方、ams OSRAMの2.3mm未満のNanEyeモジュールが内視鏡への応用機会を開いています。既存の機械がイメージングシステムを全面的に交換するのではなくアップグレードするにつれて、対応可能なレトロフィット市場は拡大しています。

6自由度インサイドアウトトラッキングカメラを必要とするXR/ARヘッドセット

リアルタイムで奥行きをマッピングできるマイクロカメラアレイへの需要は、次世代XRヘッドセットの波とともに高まっています。MetaとSamsungの特許は、軽量設計を支えるコンパクトなレンズバレル、電磁シールド、分散型ブラッグ反射器を記述しています。Sonyの0.44インチOLEDマイクロディスプレイはサイズのベンチマークを設定しており、それが間接的にコンパニオンカメラモジュールの精度要件を高めています。

制約要因の影響分析*

| 制約要因 | (〜)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 日中間のCIS輸出規制がティア2サプライを逼迫 | -0.9% | アジア太平洋地域中心、グローバルへの混乱 | 短期(2年以内) |

| 8Kビデオモジュール向けウェーハレベル光学の低歩留まり | -0.7% | グローバル製造、アジア太平洋地域ハブ | 中期(2〜4年) |

| ペリスコープズームアクチュエーターをめぐる特許紛争 | -0.5% | グローバル、プレミアムスマートフォン | 長期(4年以上) |

| 自動車グレードVCSELコイルにおける銅不足 | -0.3% | グローバル自動車サプライチェーン | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

日中間のCIS輸出規制がティア2サプライを逼迫

東京の更新された重要材料リストは、中国工場への先進CMOSコンポーネントの出荷を複雑にしており、Toppanなどの企業は一部のラインを移転せざるを得ない一方、ベトナムのインセンティブが新規プロジェクトを誘致しています。この移行期間は、コンパクトカメラモジュール市場のサプライチェーン全体にコスト変動と計画上の不確実性をもたらしています。

8Kビデオモジュール向けウェーハレベル光学の低歩留まり

ハイブリッドウェーハボンディングと3Dスタッキングは、画素サイズの縮小に伴い欠陥率を高めています。プロセスエンジニアは検査強度と生産コストのトレードオフに直面しており、8K対応モジュールの供給可能量を制限し、価格プレミアムを押し上げています。装置ベンダーは、近期の供給弾力性を制約する持続的なボトルネックとして、ボイド形成と膜均一性を挙げています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:イメージセンサーが収益を支え、VCMが成長をリード

イメージセンサーは2025年収益の40.92%を占め、コンパクトカメラモジュール市場における価値の中核としての役割を裏付けています。Sonyの3D積層アーキテクチャはシステムの小型化とプレミアム価格設定を可能にする一方、Appleのマルチベンダー戦略はSonyが長年支配してきた領域にSamsungを参入させています。レンズメーカーは極端な自動車温度に耐えるガラスとプラスチックのハイブリッドブレンドを追求しており、組立メーカーは統合の複雑さが増すにつれてマージン圧力に直面しています。

オートフォーカスおよび光学式手ぶれ補正向けボイスコイルモーター(VCM)は、車両振動要件とマルチカメラスマートフォンに牽引され、最も速い年平均成長率(CAGR)7.05%を記録しています。このセグメントの勢いは、下流の要件がコンポーネントにどのように波及し、コンパクトカメラモジュール市場の投資優先事項を再形成しているかを示しています。サプライシフトはまた、単一サプライヤーリスクを軽減し、ハンドセットおよび車両OEMへの納品を円滑化しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

フォーカスタイプ別:オートフォーカスが機能拡張の中で優位性を拡大

オートフォーカスモジュールは2025年に78.35%を占め、迅速かつ精密な焦点調整を必要とするプレミアム写真機能と連動しながら、年平均成長率(CAGR)6.18%で成長を続けています。LG InnotekのiPhone 16 Pro向けテトラプリズムレンズは、フラッグシップの要件がフォーカスチェーン全体にどのように波及するかを示す好例です。ただし、ペリスコープズームアクチュエーターをめぐる紛争は、知的財産の崩壊に対する脆弱性を露呈しています。

固定フォーカスモジュールは、シンプルさと信頼性が光学的柔軟性を上回るバジェットハンドセット、ウェアラブルセンサー、および特定の産業機器向けに引き続き出荷されています。しかし、こうした分野においても、AIベースのノイズ除去などのアルゴリズム強化がベースラインパフォーマンスを向上させ、間接的にコンパクトカメラモジュール市場の勢いを維持しています。

画素解像度別:超高解像度が48MP超で加速

48MP超センサーは年平均成長率(CAGR)7.55%で進展しており、コンパクト性を維持しながら優れた光捕捉を提供するSamsungのISOCELL HP9(200MP)望遠デバイスに支えられています。その結果、ハンドセットOEMは超高解像度フラッグシップの市場投入を競い合い、下位ティア全体にハロー効果をもたらしています。

コストと品質のバランスにおいてメインストリームのスイートスポットである9〜20MPレンジは、38.02%のシェアを維持しています。市場のダイナミクスは、画像パイプラインとストレージの制約が緩和されるにつれて、上位への段階的な移行を示しています。ただし、レンズの回折限界と処理オーバーヘッドが画素数の増加に上限を設ける可能性があり、単純な画素数よりもコンピュテーショナルフォトグラフィーによる差別化を強化しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

最終用途アプリケーション別:モバイルのリーダーシップが自動車の台頭に直面

スマートフォンはコンパクトカメラモジュール市場の62.05%を占めていますが、グローバルな普及率がピークに達するにつれて成長は鈍化しています。メーカーはユニット台数を維持しながら、折りたたみ式スマートフォンやアンダーディスプレイモジュールに新たな収益源を求めています。

年平均成長率(CAGR)6.55%で進展する自動車向けモジュールは、突出した成長機会として際立っています。全周囲視認システム、ドライバーモニタリング、センサーフュージョンアーキテクチャが車両1台あたりのカメラ数を増やし、ユニットあたりのコンテンツ価値を高めています。一方、ヘルスケア向けミニモジュールと産業向けSWIRレトロフィットは、認証と信頼性の基準を満たせるサプライヤーに報いる専門的なニッチを生み出しています。

地域分析

アジア太平洋地域は、ウェーハ製造から最終組立に至る統合されたサプライチェーンにより、2025年に66.35%のシェアを維持しました。中国は先進センサーへの投資を主導し、韓国はAI最適化生産においてイノベーションを推進し、ベトナムはインセンティブ付き施設でスケールアップし、中国沿岸部の集中したハブからリスクを分散させています。

北米と欧州はプレミアムアプリケーションの中心地を形成しています。欧州連合のGSR2規制は自動車カメラアレイへの長期的な需要を確保する一方、米国企業は特許重視の研究開発を通じてXRカメラ技術を先導しています。

中東・アフリカは小さなベースから出発しているものの、スマートフォン普及率と車両安全規制の向上に伴い、最速の年平均成長率(CAGR)7.12%を示しています。5Gネットワークと組立クラスターへの投資がエコシステムの成熟を着実に支援しており、予測期間にわたってコンパクトカメラモジュール市場への段階的な貢献を示しています。

バリューチェーン分析

小型カメラモジュールのバリューチェーンは、上流の半導体および材料インプット、特にCMOSイメージセンサー(Sony、Samsung、OmniVision)、光学素子(レンズスタック、ウェハーレベル光学系、IRカットフィルター)、およびAF/OIS用のボイスコイルモーターなどの駆動部品から始まる。中流のプレイヤーは、これらの部品を精密アライメント、パッケージング、キャリブレーション、信頼性試験を通じて小型化された組立体に統合し、生産は主に東アジア、すなわち中国、韓国、台湾に集中しており、輸出志向の組立拠点の拡大に伴いベトナムでの生産も増加している。

下流の需要は、大規模なマルチモジュール構成を採用するスマートフォンOEMと、ADASおよび車内システム向けにより高いグレードの検証(耐熱性、耐振動性、防塵防水性)を要求する自動車プログラムによって形成される。ボトルネックは、高度なセンサー基板、高解像度・8Kクラスモジュール向けウェハーレベル光学系の歩留まり管理、および地政学と輸出管理によりジャストインタイムの補充が乱された際にOEM拠点で必要となる安全在庫バッファに集中しており、これには中国中心のサプライベースへの高度なCMOS部品供給に対する日本関連の制約も含まれる。

競合環境

業界のリーダーシップは、光学技術の専門知識と豊富な特許ポートフォリオを活用する少数の垂直統合型大手企業によって共有されています。LG InnotekのAI対応不良削減プラットフォームは不良率を90%削減し、価格圧力の中でもマージンを維持しています。[3]LG Innotek、「LG Innotek、革新的なAIプロセスによりカメラモジュールのリーダーとしての地位を強化」、lginnotek.com Samsung Electro-Mechanicsは材料の進歩を活用して耐候性自動車モジュールを提供し、電子部門全体のシナジーを活用しています。[4]Samsung Electro-Mechanics、「Samsung Electro-Mechanicsが耐候性自動車カメラモジュールの量産を計画」、samsungsem.com

特許紛争は依然として重要な要素です。LarganがAppleとのテトラプリズム独占権を守るための訴訟は、法廷での結果がサプライヤーの構成を一夜にして変える可能性を示しています。ams OSRAMやonsemiなどの新規参入者は、既存企業が専門的な専門知識を欠くSWIRおよび医療ニッチを活用しています。

ロボティクスは多角化の手段として浮上しています。SamsungとLGはヒューマノイドロボットのビジョンモジュールの獲得を目指しており、この隣接分野は2026年の400億韓国ウォンから2029年には4兆7,000億韓国ウォンへと拡大すると予測されており、スマートフォン台数の伸び悩みを超えた収益源を広げています。

コンパクトカメラモジュール産業リーダー

Chicony Electronics Co. Ltd

Cowell E Holdings Inc.

Fujifilm Corporation

LG Innotek Co. Ltd

LuxVisions Innovation Limited (Lite-On Technology Corporation)

- *免責事項:主要選手の並び順不同

市場機会と将来展望

自動車向けカメラのコンテンツはモバイル分野を超えて拡大しており、規制主導のADAS普及と車内モニタリングへの移行がこれを後押ししている。製品化の証拠として、LG Innotekは自動車用RGB-IR車内カメラモジュールを公表し、CES 2026ではインストルメントクラスター向けのアンダーディスプレイカメラのコンセプトを披露した。これは、カメラモジュールが外部認識のみならず、車両内部の隠された常時稼働型センシング向けに設計されつつあることを示している。これは、高信頼性光学系、加熱・耐候性ハウジング、低照度性能を工業化でき、OEMの認証サイクルを満たせるサプライヤーにとっての空白領域を支えている。

産業、医療、セキュリティ用途は、スマートフォン向けのコスト最適化よりも小型性とスペクトル対応能力が重要となる第二の機会層を提供する。SWIR対応モジュール(例えばSonyのIMX992/993クラスのセンシングや、SWIR Vision Systemsを通じて構築されたonsemiの機能)は、検査、水分検知、リサイクル、医療用画像処理での改修導入を可能にし、モジュールまたはカメラレベルでのエッジAI統合は、スマートセキュリティやフリート管理におけるリアルタイム分析を支える。これらの用途全体において、光学系、アクチュエーター、キャリブレーションソフトウェアにおける垂直統合、およびペリスコープやアンダーディスプレイ構造における知財管理は、アジア太平洋地域内で組立能力が移行する(ベトナムでのインセンティブに支えられた拡大を含む)中で、単一国への集中リスクを低減しつつ差別化の重要な手段となっている。

最近の業界動向

- 2026年5月: Chicony Electronicsは、イメージング関連製品を含むより高付加価値な製品ミックスへの移行を挙げ、2026年第1四半期業績の回復について言及した。この動向は、セキュリティおよび産業用エンドポイントでの差別化が進む中、ODMの間で付加価値の高いビジョンハードウェアへの動きが広がっていることを裏付けている。

- 2025年12月: LG Innotekは自動車用インストルメントクラスター向けの次世代アンダーディスプレイカメラを発表し、このコンセプトをCES 2026での公開に向けて位置付けた。この開発は、隠された車内センシングの設計を後押しし、従来の車内に設置された可視光カメラを超えて自動車用カメラモジュールのロードマップを拡張するものである。

- 2024年12月: LG Innotekは、自動車センシング事業の拡大の一環として、自動車用RGB-IR車内カメラモジュールの取り組みを公表した。RGB-IRアーキテクチャは、困難な照明条件下でのドライバーおよび乗員モニタリング性能を強化し、自動車認証を目指すモジュールサプライヤーにとって技術的なハードルを高めている。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、デバイスへの組み込み用に販売される小型カメラモジュールから得られる収益を対象としており、モジュールはイメージセンサーと光学系を中心に構築されたパッケージ化されたカメラユニットであり、最終製品向けにOEMおよびインテグレーターに供給される。

対象範囲の除外: 単体のデジタルカメラおよび交換用小売アクセサリーは、デバイス組み込みを目的とした小型モジュールとして販売される場合を除き、対象外とする。

セグメンテーション概要

- コンポーネント別

- イメージセンサー

- レンズ

- カメラモジュールアセンブリ

- VCM(AFおよびOIS)

- フォーカスタイプ別

- オートフォーカス

- 固定フォーカス

- 画素解像度別

- 8MP以下

- 9〜20MP

- 21〜48MP

- 48MP超

- 最終用途アプリケーション別

- モバイル

- 民生用電子機器(モバイルを除く)

- 自動車

- ヘルスケア

- セキュリティ・監視

- 産業

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- 東南アジア

- その他のアジア太平洋

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東

- 湾岸協力会議(GCC)

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- その他のアフリカ

- 北米

データソース、市場規模算出、および検証

デスクリサーチ

デスクリサーチは、モデルの基本構造を構築し、仮定を適用する前に観測可能な電子機器および自動車の動向にそれを固定するために使用された。地域別の需要状況については、国連コムトレードの貿易統計、国際電気通信連合のデバイス接続性指標、世界銀行のマクロ系列データ、OECDの工業生産データなどの公開データセットおよび公式資料を確認した。

供給および技術面では、米国特許商標庁の公開資料、査読済みのイメージングおよび光学関連学術誌、車両および監視用途に関するカメラ関連規則が議論されている規制当局および道路安全ポータルも確認した。企業の年次報告書、提出資料、投資家向け説明資料を確認し、オートフォーカスの普及や高画素化トレンドを含む製品ミックスの変化を把握し、価格動向の妥当性を検証した。さらに整合性を高めるため、企業財務およびニュースの時系列については有料サブスクリプションデータベースを参照し、カメラモジュール関連の出願を精査するために別の有料特許ツールを使用した。ここに記載したソースは例示であり、データ収集、相互確認、および確認のために他の多数の公開文書やデータセットも参照した。

一次インタビューおよび調査

一次情報は、モジュールサプライチェーンの参加者、デバイスOEM対応の担当者、部品専門家、およびモバイル、家庭用電子機器、自動車、医療、産業、セキュリティ用途にわたるカメラ採用動向を追う下流の購買担当者から収集した。APAC、EMEA、アメリカ大陸をカバーし、最終合計を確定する前に、地域構成、価格行動、および需要タイミングの差異をモデル内で補正できるようにした。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア: 36% | CXO: 13% | APAC: 43% |

| ミッドティア: 45% | 機能/部門リーダー: 38% | EMEA: 35% |

| 小規模プレイヤー: 19% | マネージャー: 49% | アメリカ大陸: 22% |

市場規模算出と予測

市場規模算出は、デバイスの生産数量と採用率を最終用途別に再構築し、それをデバイスあたりの一般的なカメラ搭載数と混合平均販売価格帯を用いてモジュール価値に変換するトップダウン方式で構築した。モデルを実用的なものに保つため、スマートフォンおよび家庭用電子機器の出荷動向、ADASおよび車内モニタリング向けの車両カメラ普及率、固定焦点からオートフォーカスへのミックスシフト、より高い画素解像度の比率、モジュールあたりの一般的なレンズおよびVCMコンテンツといった、再現性のあるインプットに重点を置いた。

初回算出の後、合計値は選択的なボトムアップ的推定を用いて相互確認され、サンプル抽出したサプライヤーの収益開示からのロールアップ、モジュール価格変動に関するチャネルチェック、一部の高出荷量デバイスカテゴリーにおける出荷量×平均販売価格の単純な構築などが含まれた。ボトムアップの視点が不完全な箇所では、インタビューで合意された保守的な地域ミックス比率を適用してギャップを処理し、その後、単一の仮定が結果を支配しないようストレステストを行った。

予測にはシナリオ分析を使用し、その後、デバイス出荷、自動車生産、プラットフォームごとのカメラ普及率など、安定した過去の挙動を持つ需要ドライバーに対する軽度の多変量回帰で精緻化した。最終的な成長経路は、マルチカメラ構成、オートフォーカス採用率、高解像度化採用などの技術シフトについて現実的なタイミングを一次専門家が確認した後にのみ調整した。

データ検証と更新サイクル

出力結果は、デバイスカテゴリー別の出荷動向、地域の製造モメンタム、モデルから示唆される平均販売価格トレンドを含む独立した指標と照合して確認した。承認前に差異を調査した。異常に急激な変動が現れた場合は仮定を再検討し、その変化が実態を反映しているのか、それとも範囲やタイミングの不一致によるものかを確認するため、一部の回答者に追加質問を送付した。

市場合計、成長率、主要ドライバーが、記載された定義および対象範囲と整合性を保つよう、複数段階の社内レビューを実施している。レポートは年次で更新され、デバイス生産、貿易フロー、または価格に重大な影響を与える事象が発生した場合には中間更新を行い、その後、最新の見解をクライアントに提供できるよう、納品直前に最終的なアナリストによる確認を完了する。

Mordor Intelligenceの小型カメラモジュール市場規模と他の公表推計との比較

小型カメラモジュールに関する公表数値は、カメラモジュール、より広範なカメラ部品バンドル、さらにはデバイスレベルのイメージング価値の間の境界が、発行者によって必ずしも同じように扱われていないため、異なる場合がある。差異は、選択された基準年、出荷ベースの収益として報告されるか搭載コンテンツ価値として報告されるか、および画素数やオートフォーカス機能の変化に応じて価格がどれだけ速く変動すると仮定されているかからも生じる。

本調査では、最大のギャップ要因は通常、範囲の定義と、仮定を現実的に保つために使用される根拠である。一部の推計はモジュール自体の構築を超えた周辺のイメージング部品を組み込んでいたり、デバイス出荷や地域の生産指標との整合を取らずに積極的な単位数成長を適用しており、これが需要プールが支持する水準を超えて見出し数値を押し上げる可能性がある。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法におけるギャップ |

|---|---|---|

| Mordor Intelligence | 37.91億米ドル(2026年) | |

| 業界出版社A | 39.41億米ドル(2024年) | 異なる基準年を使用し、分析の一部で収益と生産量の報告を混在させており、単位数の仮定が価値予測に持ち込まれると暗示的な平均販売価格が変動する可能性がある。 |

| グローバルコンサルティング会社B | 66.20億米ドル(2023年) | モジュール周辺のより多くのイメージングコンテンツを取り込んでいるとみられる、はるかに広範な価値プールを適用しており、成長経路もデバイス出荷動向との整合性がより緩やかなより高い水準に設定されている。 |

デバイス出荷動向、最終用途ごとのカメラ普及率、および暗示的な平均販売価格トレンドは、Mordor Intelligenceの推計を小型モジュールの需要プールに結び付けておくための確認項目であり、範囲と価格ロジックが整合すればばらつきが縮小する理由もそこにある。全体として、ベンチマーク表は、年の選択とモジュール価値として何を計上するかが差異の大部分を説明していることを示しており、当社のアプローチは各ステップが明確な数量、ミックス、価格の仮定に遡って対応付けられているため、追跡可能性を保っている。

レポートで回答される主要な質問

コンパクトカメラモジュール市場の現在の規模はどのくらいですか?

市場は2026年に377億9,100万米ドルと評価されており、2031年までに512億2,000万米ドルに達すると予測されています。

コンパクトカメラモジュール市場で最大のシェアを持つ地域はどこですか?

アジア太平洋地域は、統合された製造エコシステムにより、グローバル収益の66.35%を占めています。

コンパクトカメラモジュールの最も成長が速いアプリケーション分野はどこですか?

自動車ADASシステムが年平均成長率(CAGR)6.55%でトップの成長を示し、産業・ヘルスケア向けSWIRレトロフィットがそれに続いています。

輸出規制はサプライチェーンにどのような影響を与えていますか?

日本のCIS輸出規制の強化により、サプライヤーはベトナムやその他の東南アジアのハブへの多角化を進めており、短期的なコスト変動をもたらしています。

将来の設計優先事項を形成する技術トレンドは何ですか?

ペリスコープズーム、アンダーディスプレイセンサー、SWIR機能を備えたマルチカメラアレイへのシフトが、モジュールアーキテクチャとサプライヤーのロードマップを再定義しています。

最終更新日: