ニュージーランドのファシリティマネジメント市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

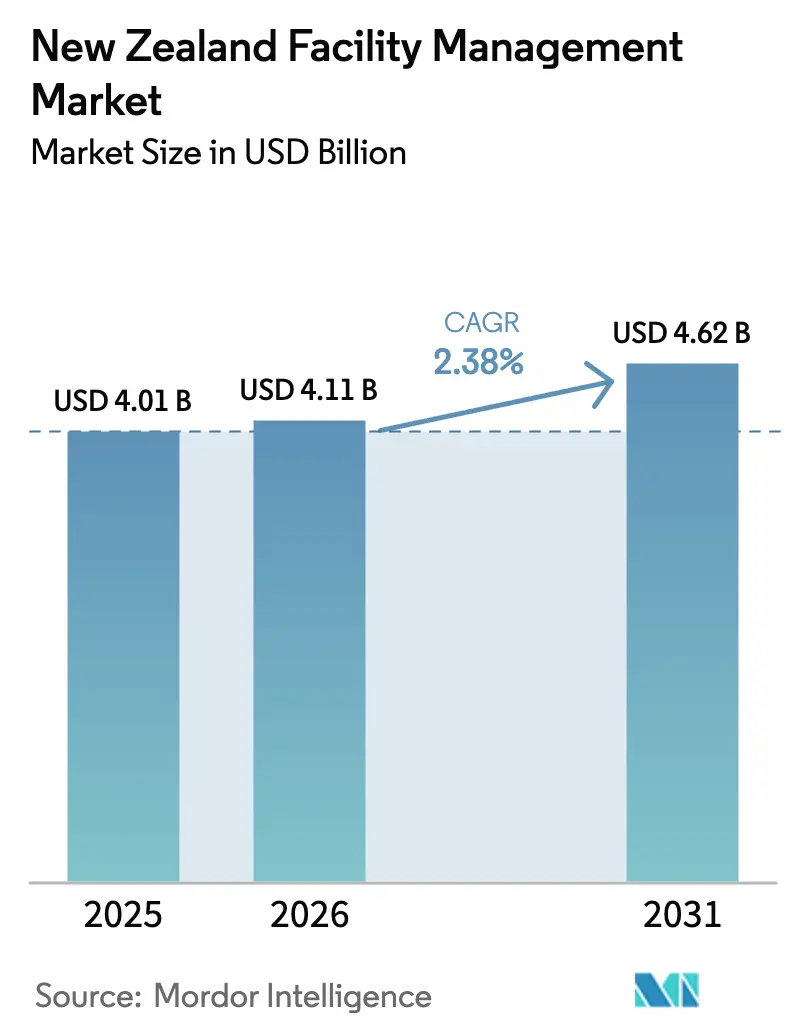

| 基準年の市場規模 (2025) | 4.01 十億米ドル |

| 市場規模 (2026) | 4.11 十億米ドル |

| 市場規模 (2031) | 4.62 十億米ドル |

| 成長率 (2026 - 2031) | 2.38% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるニュージーランドのファシリティマネジメント市場分析

ニュージーランドのファシリティマネジメント市場規模は2026年にUSD 41.1億と推定され、2025年のUSD 40.1億から成長し、2031年にはUSD 46.2億に達する見通しであり、2026年〜2031年にかけて2.38%のCAGRで拡大します。この安定した成長は、純粋な拡大よりも規制遵守、耐震レジリエンス、デジタルトランスフォーメーションが優先される成熟した環境を反映しています。ハードサービスが需要を牽引しており、「建物(耐震性不足建物)改正法2016年」によって支えられています。一方、恒常的な人材不足の中で雇用主がノンコア機能をアウトソーシングするに伴い、ソフトサービスは最も速い成長を記録しています。アウトソーシング契約は現在、市場価値の約3分の2をカバーしており、単一サービス契約は統合型の取り決めへと移行しつつあります。商業施設はハイパースケールデータセンターの建設により支出をリードしており、一方でウェリントン、オークランド、および地域自治体がより優れた資産管理を求める中、機関・公共インフラが最も強い成長を示しています。保険料の高騰、労働力の制約、インフレによるコスト圧力が勢いを抑制しつつも、同時に測定可能なコスト削減とコンプライアンス保証を約束するテクノロジー活用型・成果ベースモデルの普及を加速させています。

主要レポートのポイント

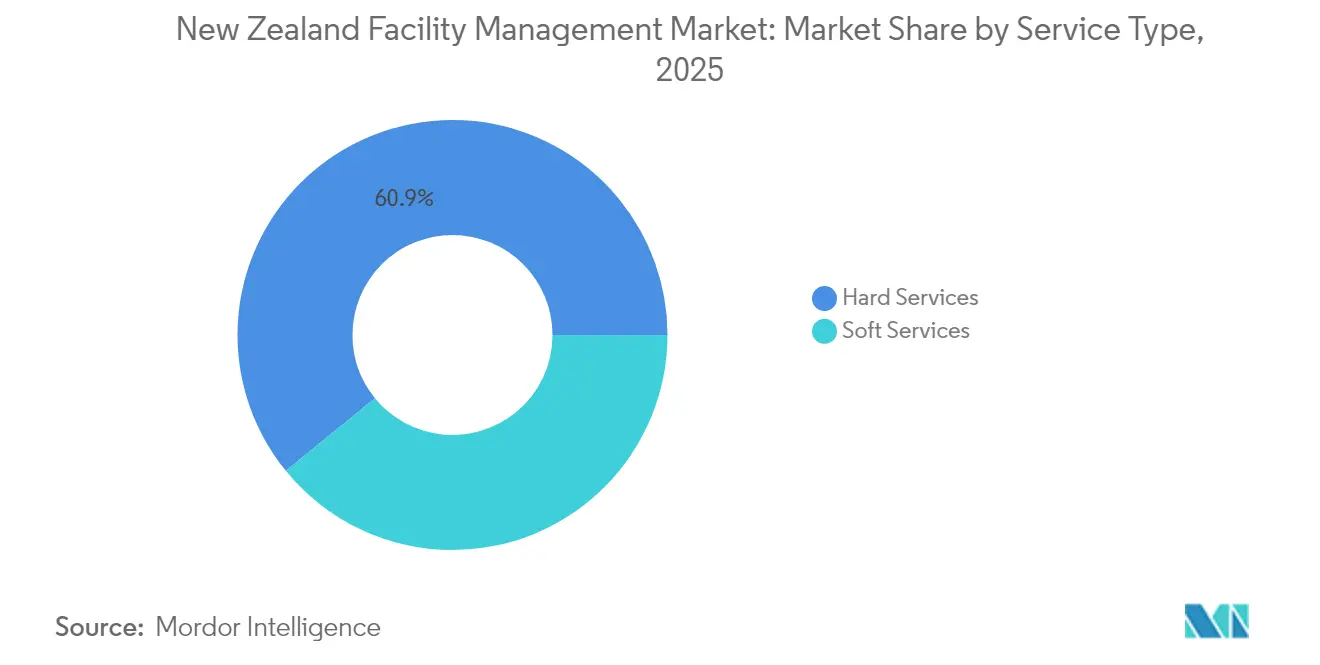

- サービスタイプ別では、ハードサービスが2025年のニュージーランドのファシリティマネジメント市場シェアの60.88%を占め、ソフトサービスは2031年までに4.08%のCAGRで拡大する見込みです。

- 提供タイプ別では、アウトソーシングによる提供が2025年のニュージーランドのファシリティマネジメント市場規模の63.55%を占め、2026年〜2031年にかけて3.63%のCAGRで成長する見通しです。

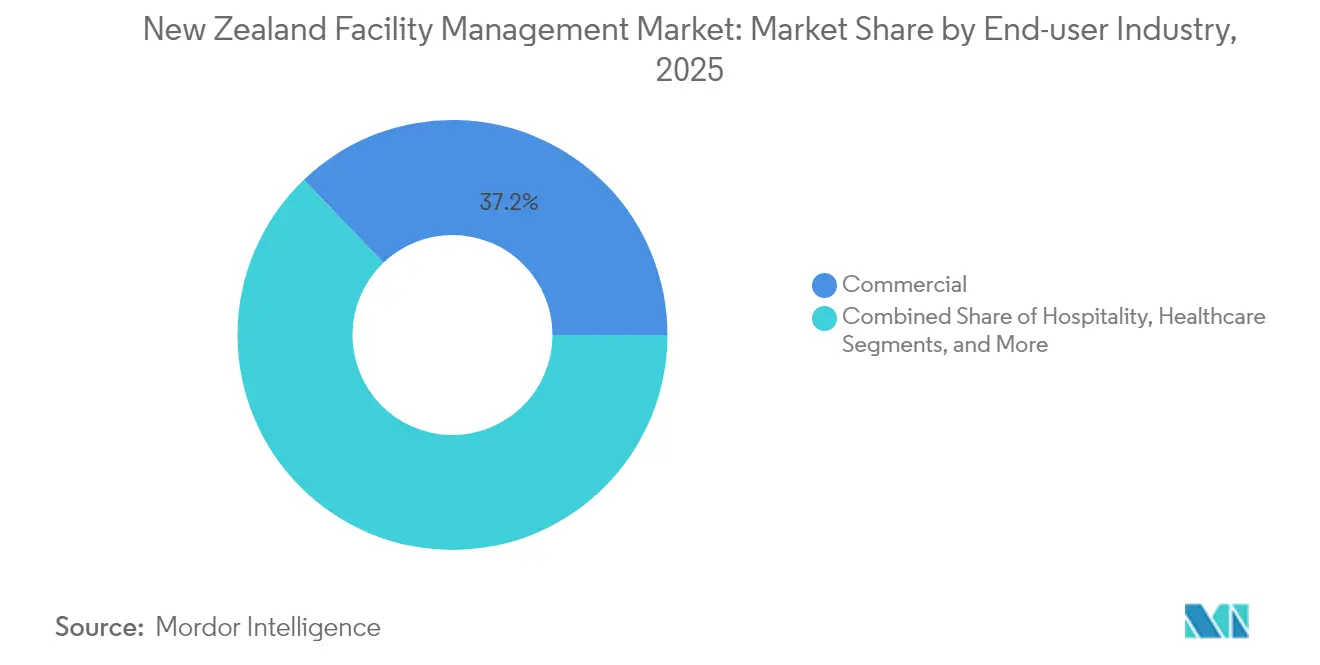

- エンドユーザー産業別では、商業施設が2025年のニュージーランドのファシリティマネジメント市場シェアの37.15%を占め、機関・公共インフラは2031年にかけて3.84%のCAGRで拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ニュージーランドのファシリティマネジメント市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 現在の稼働率 | +0.3% | オークランド、ウェリントン、クライストチャーチのCBD | 短期(≤2年) |

| 労働力指標 ― 労働参加 | +0.4% | 全国、主要都市圏に集中 | 中期(2〜4年) |

| 都市化と人口増加 | +0.5% | オークランド・ハミルトン・タウランガ回廊 | 長期(≥4年) |

| インフラ投資の優先事項 | +0.6% | 交通・公益事業に関する全国的な重点 | 中期(2〜4年) |

| 耐震強化義務 | +0.7% | 高リスク地帯(ウェリントン、カンタベリー) | 長期(≥4年) |

| データセンターの拡大 | +0.8% | オークランド、ウェリントン、クライストチャーチ、インバーカーギル | 短期(≤2年) |

| 情報源: Mordor Intelligence | |||

現在の稼働率

ハイブリッド勤務方針と上昇する商業賃料により、組織はフロアプレートの最適化を図り、ヘッドカウントに連動して柔軟に対応するエネルギー、清掃、セキュリティサービスへの需要を維持しています。ファンショウ・ストリートをはじめとするオークランドのプレミアムオフィスは1㎡あたりUSD 530を超えており、ハミルトン平均の2倍以上であることから、複数拠点を持つ企業は均一なサービス水準を維持しながらスペースポートフォリオの再調整を進めています。[1]PMG、「商業用不動産賃貸」、PMG.CO.NZ フレキシブルワークスペースの運営者は統合を進めており、CBREによるIndustriousのUSD 4億の買収はワークプレイスエクスペリエンスと従来のファシリティ提供を統合するものです。リアルタイムの稼働状況に応じたサービスレベルの調整とコスト削減の実証ができるプロバイダーが、複数年にわたる成果ベース契約を獲得しています。IoT対応の稼働センサーが照明、HVAC、清掃ローテーションの自動化を支え、公益費と労働時間を二桁台の割合で削減しています。今後2年間で、稼働率主導の最適化は変動費モデルへのリース移行が進むにつれ、市場全体のCAGRに約0.3ポイントを上乗せすることが見込まれます。

労働力指標 ― 労働参加

慢性的な人材不足はニュージーランドの雇用主の40%に影響を与えており、技能職が最も充足困難な分野となっています。建設業だけで今後5年間に5万〜6万人の追加労働者が必要とされています。クイーンズタウンでは初級技能職の平均賃金がUSD 30/時間に達しており、ハードサービスおよびソフトサービス契約のコスト基盤を押し上げています。対応策として、大手ベンダーはクラウドベースのCMMS(コンピュータ化保全管理システム)と予測分析を導入し、定型的な介入を30〜50%削減しています。[2]Waters Stu、「2025年のスマートビルディングテクノロジーガイド」、CORAM.AI MaintainXのユーザーであるAhlstromは平均修理時間を90%短縮しており、具体的なROIが実証されています。自動化の普及とリモート診断によりサービス生産性が向上し、賃金インフレを相殺して、2028年までのCAGRに0.4ポイントを加算することが期待されています。

都市化と人口増加

純移民数はパンデミック前の水準に戻り、オークランド・ハミルトン・タウランガ回廊に集中しており、商業建設と市営インフラの整備を促進しています。都市のスプロール化により、廃棄物、造園、セキュリティに関する附帯的な要件とともに、サービス対象床面積が拡大しています。成長回廊では強靱なユーティリティが求められ、地方自治体は最低グリーンスター評価を指定しており、より高付加価値のファシリティ契約を促進しています。長期的には、人口流入が市場CAGRに0.5ポイント寄与すると予測されており、地域規模での展開が可能なバンドル型・統合型FMプロバイダーが特に恩恵を受けます。

インフラ投資の優先事項

国家インフラ計画草案は、公的支出の効果を最大化するために、より強固な資産管理を求めています。中央政府および地方政府は国家インフラの約40%を所有しており、道路、鉄道、水道、社会的資産のメンテナンスにおける安定したパイプラインを形成しています。オークランド・トランスポートだけでも年間USD 2.5億以上を道路維持に支出しています。マイクロソフト、AWS、アマゾンが合計USD 85億を投じて建設するハイパースケールデータセンターは、24時間365日のファシリティ監視と厳格な稼働時間保証を必要とします。これらのプログラムは中期的に市場全体のCAGRに0.6ポイントを加算することが見込まれます。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 営業コストの上昇 | –0.4% | 全国、主要都市圏でより顕著 | 短期(≤2年) |

| 技能労働力の不足 | –0.6% | 全国、技能職で深刻 | 中期(2〜4年) |

| コンプライアンスコストの増大 | –0.3% | 全国、都市部でより厳格 | 長期(≥4年) |

| 保険料の高騰と自然災害リスク | –0.5% | 沿岸部および高地震リスク地域 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

営業コストの上昇

建設コストインフレは2022年のピーク時10.4%から2024年には前年比1.1%に落ち着きました。しかしながら、サイクロン・ガブリエル後に保険料は23〜76%急騰しており、財務省は保険料に年間USD 400の追加となる72%の賦課金引き上げを検討しています。エネルギー関税と炭素費用がコスト圧迫を複合的に強めており、商業ビルは年間360万トンの廃棄物を生み出し、より厳しい排出量報告に直面しています。ベンダーはスマートメータリング、LEDへの置き換え、廃棄物資源化プログラムで対応し、二桁のコスト削減を約束していますが、短期的な収益性は依然として圧迫されており、CAGRから約0.4ポイントが削減されます。

技能労働力の不足

HVAC、電気、自動化分野の人材不足が時間外賃金の増加と下請け業者への依存を余儀なくし、利益率を損ねています。堅実な見習い制度を運営している企業はわずか10%にとどまり、定年退職者が新規参入者を上回り、能力格差が拡大しています。地方病院でセキュリティガードが清掃員を兼務するような事例がその逼迫ぶりを示しています。デジタルツイン、AR(拡張現実)支援メンテナンス、集中型ヘルプデスクが人材不足を一定程度緩和していますが、訓練パイプラインが回復するまでは、この制約により成長から0.6ポイントが差し引かれます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:ハードサービスが耐震コンプライアンスを牽引

ハードサービスは2025年のニュージーランドのファシリティマネジメント市場規模の60.88%のシェアを占め、数千の資産にわたる義務的な構造調査、MEP(機械・電気・配管)アップグレード、防火改修によって支えられています。エンジニアリングコンサルタント会社が統合型FMファームと連携してターンキー耐震プロジェクトを提供し、アップグレード完了後には継続的なモニタリングフィーを確保しています。データセンターの開設により、ミッションクリティカルなHVACメンテナンス、開閉装置のテスト、冗長性計画への需要が高まっています。OEMが支援するサービス契約はプレミアム価格設定を要する稼働時間指標を保証します。AIを活用した資産管理分析が資本的更新のスケジュールを立案し、ライフサイクルを延長してアセット障害の発生を低減します。この予測可能性により、ハードサービスプロバイダーは2031年まで安定したキャッシュフローを維持します。

ソフトサービスは規模では小さいものの、組織が清掃、セキュリティ、ケータリング、メールルーム、受付業務を外部委託するにつれ、4.08%のCAGRで成長しています。賃金上昇が自動化を加速させており、協働型フロアスクラバー(コボティクス)、AI搭載のシフト管理、スマートロッカーによる郵便ソリューションが普及しています。ヘルスケアおよびデータセンターの顧客はより高い衛生・セキュリティ基準を指定しており、平均契約単価を引き上げています。ESG報告がベンダーに低毒性化学物質や電動機器への切り替えを促し、入札での差別化につながっています。ESP(BraveGenにリブランド中)のようなテクノロジーインテグレーターが炭素追跡機能を清掃ワークフローに組み込み、定量的なコスト削減を実証して複数拠点のポートフォリオを獲得しています。その結果、バンドル型ソフトサービス契約は総合的な価値のために統合型FM契約へと組み込まれるケースが増えています。

注記: 各セグメントの詳細なシェアはレポートご購入後にご確認いただけます

提供タイプ別:アウトソーシングが統合を加速

アウトソーシングによる提供は2025年のニュージーランドのファシリティマネジメント市場シェアの63.55%を占め、企業がノンコア事業を切り離す中で3.63%のCAGRを維持しています。政府省庁はリスクをサプライヤーに移転する長期成果型契約を発注しており、Veoliaの7〜25年の契約形態を踏襲しています。最も急成長しているサブモデルである統合型FMは、デジタルダッシュボードに裏打ちされた単一のSLAの下で、ハードサービス、ソフトサービス、エネルギーアドバイザリーを統合します。ヘルスケアボード、大学、データセンター運営者は、一元的な責任体制とKPIの透明性から、この取り決めを好んでいます。クラウドベースのIWMS(統合型ワークプレイスマネジメントシステム)プラットフォームにより、作業指示、コンプライアンス、サステナビリティ指標のほぼリアルタイムの追跡が可能になります。

自社管理は依然として価値の36.45%を占めていますが、技能不足とテクノロジーの設備投資が経営陣に完全な内部チームを維持することを躊躇させ、比率は低下しています。ハイブリッドモデルが台頭しており、戦略的なFM監督は内部に残しつつも、チラーのオーバーホール、防火システムのテスト、外装アクセスといった高度専門的な業務はアウトソーシングされています。シングルサービスおよびバンドル型FMオプションは、完全な外部委託を望まないが選択的な専門知識を必要とするクライアントにサービスを提供し、統合型契約への移行の足がかりとなっています。DowerのPPPにおける実績は、デジタル最適化と組み合わせることでバンドル型FMが利益率を向上できることを示しており、2024年の収益が34%増加したことがその証拠です。

エンドユーザー産業別:商業施設がデジタルトランスフォーメーションをリード

商業施設は2025年のニュージーランドのファシリティマネジメント市場規模の37.15%を占め、ハイパースケールクラウドキャンパスとオムニチャネル小売流通によって牽引されています。マイクロソフト、AWS、アマゾンは合計USD 85億をサーバーファームに投資しており、99.999%の稼働時間と精密な環境管理を求めています。小売業者は自律型ロボットを活用して倉庫を近代化しており、専門的な床メンテナンスと電気サポートの需要が生まれています。サステナビリティ目標により、ショッピングモールのオーナーはスマートメータースタックとLEDへの置き換えを導入し、サービスパートナーと共有可能な公益費削減を生み出しています。

機関・公共インフラは、政府の資産管理重視と老朽化する病院、学校、交通網を背景に、3.84%という最も高いCAGRを示しています。ヘルスケアサブセクターでは人員配置と衛生管理の複雑さが際立っており、セキュリティ清掃員の兼務問題などの論争がサービスギャップを浮き彫りにしています。教育委員会は換気モニタリングのためにビル管理システムを導入し、道路維持管理コンソーシアムはポットホール予測補修のためにセンサーを統合しています。統合型FMの能力とコンプライアンス実績を持つプロバイダーがこれらのポートフォリオを獲得しています。

産業・プロセス工場、ホスピタリティ施設、その他のセクターが需要を補完しています。フォンテラのダーフィールド工場は毎日440万リットルの牛乳を処理しており、高度な自動化サポートを契約しています。ホテルはパンデミック後に回復しており、カプストーンは22施設に拡大し、SiteMinderを活用して稼働率とハウスキーピングのシフトを最適化しています。各ニッチにはドメイン固有の専門知識が必要ですが、デジタルダッシュボード、エネルギー効率、厳格なコンプライアンスを中心にますます収斂しており、規模を持つベンダーが有利となっています。

注記: 各セグメントの詳細なシェアはレポートご購入後にご確認いただけます

地域分析

オークランドはニュージーランドのファシリティマネジメント市場シェアを牽引しており、商業・人口の中心地としての地位、ハイパースケールデータセンターの集積、シティ・レール・リンクや空港ターミナル拡張などの大型インフラ整備を反映しています。CBD中心部のプライムオフィス賃料は1㎡あたりUSD 530を超え、プレミアムなFMレートを牽引しています。顧客は24時間365日のサポート、スマートビルディングソリューション、ESG情報開示を優先しています。統合型プロバイダーは、ヘルプデスク、エネルギーマネジメント、重要資産メンテナンスを組み合わせて高度な需要に対応しています。

ウェリントンは第2位であり、地震リスクと高密度の政府所有不動産によって形成されています。CBD内の150以上の建物がNBS(基準建物強度)コンプライアンスを待ち望んでおり、安定したエンジニアリング業務量が保証されています。公共部門のアウトソーシングが継続しており、テ・パパの清掃・関連サービスの入札がISSに落札されたことがその例証です。ベンダーは厳格な調達、組合組織化された労働力、高まる透明性基準に対応する必要があります。需要は耐震モニタリング、文書管理、ライフサイクル計画に集中しています。

クライストチャーチとカンタベリー地方全体は、震災後の復興と拡大する食品加工施設を背景に、引き続き成長の中心地となっています。現代的な建築ストックはIoT制御を統合しており、BMS(ビルディングマネジメントシステム)分析に精通した技術者が求められています。ハミルトンでは1㎡あたりUSD 245と賃料が低く、コストに敏感な入居者にとってバンドル型FMが魅力的となっています。地域自治体は持続可能な廃棄物ソリューションと水処理管理を重視しており、専門事業者にとってニッチな機会が生まれています。

インバーカーギルなどの小規模な中心地は、提案されているUSD 10億のデータセンター投資によって、その規模を超える存在感を持つ可能性があり、常駐エンジニアと厳格なセキュリティ体制が必要となります。遠隔地ではクラウドベースのモニタリングと飛来式サービスクルーが奨励されており、デジタルツインとAR(拡張現実)によるトラブルシューティングの新たなユースケースとなっています。すべての地域において、規制遵守、レジリエンス、エネルギー効率が共通のテーマを形成しており、統合型・テクノロジー主導のFMへの一貫した需要が確保されています。

競争環境

ニュージーランドのファシリティマネジメント市場は中程度の分散を示しています。DowenのグループであるSpotlessは1,000以上のクライアントを有し、ヘルスケア、教育、防衛分野をカバーしてリードしています。[4]Spotless、「会社概要」、SPOTLESS.COM 親会社のDownerは2024年に受注残USD 385億とEBITA成長率34%を記録しており、デジタルツールと人材育成への投資能力の高さを示しています。Ventia Services GroupはNZX/ASX二重上場と戦略的買収を経て、インフラ・ユーティリティ分野で強力に競合しています。

グローバルな不動産大手が競争を激化させています。CBREによるIndustriousのUSD 4億の買収は、フレキシブルオフィス運営とファシリティポートフォリオを統合し、2024年の収益USD 200億のプラットフォームを形成します。Cushman & WakefieldとJLLは、特にエネルギー最適化とワークプレイスエクスペリエンス分析において国際的なベストプラクティスを活用しています。小規模な国内プレイヤーは廃棄物、衛生管理、地域契約などのニッチサービスに特化していますが、規模テクノロジーを持たずに価格競争で敗れるリスクがあります。

テクノロジーが重要な差別化要因となっています。DowerによるIBM Enviziの導入はESG報告の労力を半減させ、50%の排出量削減誓約を支えています。Veoliaの長期成果型契約はリスク移転の意欲と統合型エネルギーサービスの専門性を示しています。ESP/BraveGenはAIを公益データに重ね合わせ、清掃・メンテナンスワークフローの炭素インサイトを提供しています。企業が幅広いサービスとデジタル能力を求める中で、統合が進むことが予想されます。Ovation HospitalityによるDowner NZ Cateringの買収は、ソフトサービスにおける垂直統合を示しています。

ホワイトスペースは、エネルギー、稼働時間、コンプライアンス指標を保証する成果ベースのデータリッチな契約にあります。資産分析、モバイル労働力テクノロジー、強固なHSE(健康・安全・環境)ガバナンスを組み合わせるプロバイダーは、特に公共部門の入札が価値対価格スコアリングモデルへ移行するにつれ、不均衡に大きな市場シェアを獲得できる立場にあります。

ニュージーランドのファシリティマネジメント業界のリーダー企業

OCS New Zealand

Spotless (Downer Company)

PAE New Zealand

Professional Property and Cleaning Services Ltd

Infratel Networks Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:CBREはIndustrious National Management CompanyをUSD 4億で買収することに合意し、2024年収益USD 200億と予測される建物運営・エクスペリエンスセグメントを形成しました。

- 2024年12月:AWSはUSD 75億のオークランドクラウドリージョンの立ち上げカスタマーを発表し、再生可能エネルギーによる3つのアベイラビリティゾーンを特徴としています。

- 2024年11月:耐震性不足建物法の改正により、改修期限が4年延長されると同時に適合性保証制度が強化されました。

- 2024年9月:オークランド空港はHawkins(Downer)を選定し、2029年開業予定のUSD 4億9,500万の国内線ジェットターミナル建設を発注しました。

- 2024年8月:DowenはEBITAが前年比34%増のUSD 3億8,410万に達したと報告し、デジタル最適化によりファシリティ部門の利益率が改善しました。

ニュージーランドのファシリティマネジメント市場レポートの対象範囲

ファシリティマネジメント(FM)とは、人、プロセス、場所、テクノロジーを統合することで、建築環境の機能性、安全性、快適性、効率性を確保するために多くの分野を包括する専門職です。FMは、組織の最も重要かつ価値ある資産(不動産、設備、建物、人員・生産性・在庫・その他の業務要素を収容するその他の環境など)の維持に対する責任を通じて、ビジネスの収益に貢献します。

ファシリティマネジメントサービスには、建物維持管理、公益サービス、保全運営、廃棄物サービス、セキュリティなどの管理が含まれます。これらのサービスはさらにハードファシリティマネジメントサービスとソフトファシリティマネジメントサービスの領域に区分されます。

自社ファシリティマネジメントおよびアウトソーシングFMサービスの両方が対象範囲に含まれます。統合型ファシリティマネジメントサービス(IFM)市場は、シングルサービスおよびバンドルサービスとともに、アウトソーシングFMサービスセグメントに含まれます。

ニュージーランドのファシリティマネジメント市場は、サービスタイプ(ハードサービス〔資産管理、MEP・HVACサービス、防火システム・安全管理、その他のハードFMサービス〕およびソフトサービス〔オフィスサポート・セキュリティ、清掃サービス、ケータリングサービス、その他のソフトFMサービス〕)、提供タイプ(自社および〔シングルFM、バンドルFM、統合型FMを含む〕アウトソーシング)、エンドユーザー(商業、ホスピタリティ、機関・公共インフラ、ヘルスケア、産業・プロセスセクター、その他)によって区分されています。市場規模と予測はすべてのセグメントについて金額ベース(USD)で提供されます。

| ハードサービス | 資産管理 |

| MEP・HVACサービス | |

| 防火システム・安全管理 | |

| その他のハードFMサービス | |

| ソフトサービス | オフィスサポート・セキュリティ |

| 清掃サービス | |

| ケータリングサービス | |

| その他のソフトFMサービス |

| 自社 | |

| アウトソーシング | シングルFM |

| バンドルFM | |

| 統合型FM |

| 商業(ITおよび通信、小売・倉庫など) |

| ホスピタリティ(ホテル、飲食店、大規模レストラン) |

| 機関・公共インフラ(政府、教育、交通) |

| ヘルスケア(公的・民間施設) |

| 産業・プロセス(製造、エネルギー、鉱業) |

| その他のエンドユーザー産業(集合住宅、エンターテインメント、スポーツ・レジャー) |

| サービスタイプ別 | ハードサービス | 資産管理 |

| MEP・HVACサービス | ||

| 防火システム・安全管理 | ||

| その他のハードFMサービス | ||

| ソフトサービス | オフィスサポート・セキュリティ | |

| 清掃サービス | ||

| ケータリングサービス | ||

| その他のソフトFMサービス | ||

| 提供タイプ別 | 自社 | |

| アウトソーシング | シングルFM | |

| バンドルFM | ||

| 統合型FM | ||

| エンドユーザー産業別 | 商業(ITおよび通信、小売・倉庫など) | |

| ホスピタリティ(ホテル、飲食店、大規模レストラン) | ||

| 機関・公共インフラ(政府、教育、交通) | ||

| ヘルスケア(公的・民間施設) | ||

| 産業・プロセス(製造、エネルギー、鉱業) | ||

| その他のエンドユーザー産業(集合住宅、エンターテインメント、スポーツ・レジャー) | ||

レポートで回答される主要な質問

ニュージーランドのファシリティマネジメント市場の現在の市場規模は?

ニュージーランドのファシリティマネジメント市場規模は2026年にUSD 41.1億です。

最大のシェアを有するサービスタイプは何ですか?

ハードサービスが2025年のニュージーランドのファシリティマネジメント市場シェアの60.88%をリードしています。

アウトソーシング契約が自社管理より速く成長している理由は何ですか?

組織はコストの確実性、規制遵守、希少な技術人材へのアクセスを追求しており、これがアウトソーシング契約を2031年まで3.63%のCAGRで牽引しています。

耐震規制はどのように需要に影響しますか?

耐震性不足建物法は商業建物ストック全体にわたる調査と改修を義務付けており、構造・コンプライアンスサービスへの長期的な需要を確保しています。

最も急速に拡大しているエンドユーザーセグメントはどれですか?

政府機関が資産管理とメンテナンス効率を優先する中、機関・公共インフラが最も高い3.84%のCAGRを示しています。

サービス提供を再形成しているテクノロジーは何ですか?

IoTセンサー、予知保全分析、クラウドベースのCMMS、ESG報告プラットフォームが手動介入を削減し、稼働時間を向上させ、成果ベース契約を支えています。

最終更新日: