欧州ビルディングオートメーションシステム市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

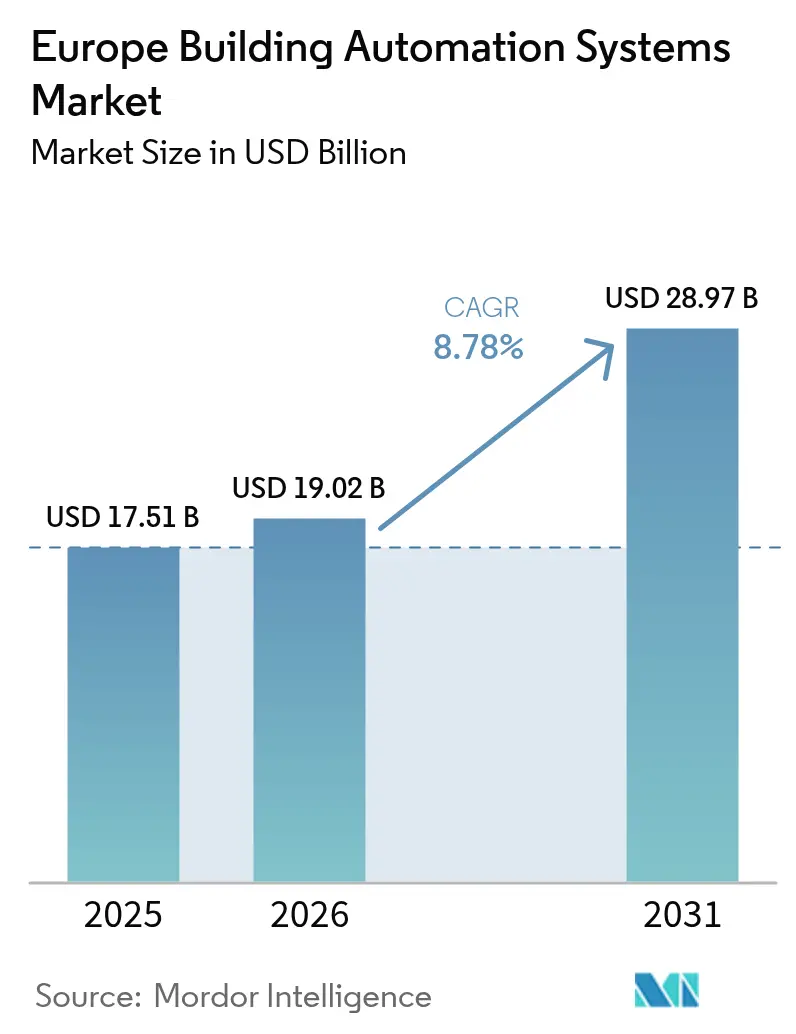

| 基準年の市場規模 (2025) | 17.51 十億米ドル |

| 市場規模 (2026) | 19.02 十億米ドル |

| 市場規模 (2031) | 28.97 十億米ドル |

| 成長率 (2026 - 2031) | 8.78% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる欧州ビルディングオートメーションシステム市場分析

欧州ビルディングオートメーションシステム市場規模は、2025年に175億1,000万米ドル、2026年に190億2,000万米ドルと予測され、2031年までに289億7,000万米ドルに達し、2026年から2031年にかけてCAGR 8.78%で成長する見込みです。改修工事の急増は、欧州の全設置件数の半数以上をすでに占めており、2026年にスマートレディネスインジケーター(SRI)の義務的ラベリングが施行されることで、既存のHVACおよび照明設備のデジタル化がオーナーに義務付けられ、さらに激化しています。財政的インセンティブも需要を後押ししており、グリーンファイナンス連動型ローンは現在、検証済みのリアルタイムエネルギー性能に金利マージンを連動させており、オートメーションを任意のアップグレードから、有利な融資条件を求める家主にとってのコンプライアンス上の前提条件へと転換させています。ベンダー戦略も変化しており、ハードウェアマージンが縮小する中で収益の変動を平準化するため、メーカーはコントローラーとともに定期的なアナリティクスサブスクリプションをパッケージ化しています。ポーランドが牽引する中・東欧の二次市場は、EU結束基金が改修の資本コストを引き下げるため、西欧の既存企業よりも速いペースで拡大しており、既存企業はオープンプロトコルベースの製品を加速させることでしか対応できない地理的な再均衡が生じています。

主要レポートのポイント

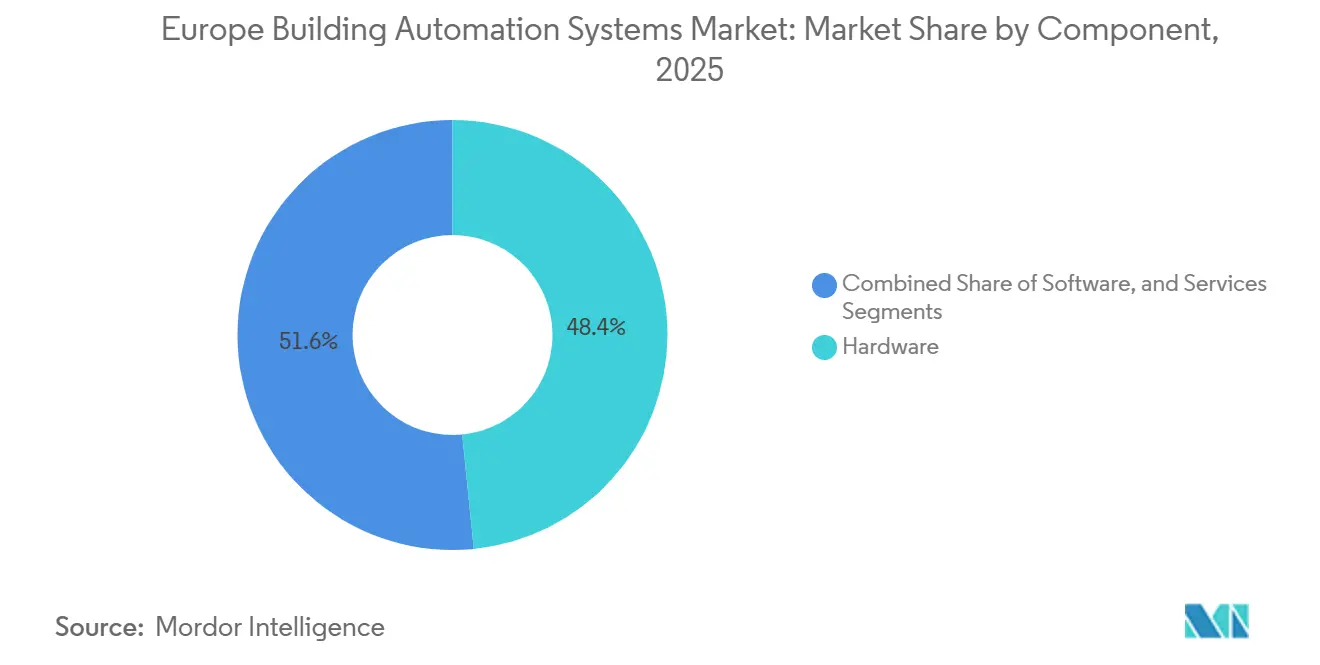

- コンポーネント別では、ハードウェアが2025年の欧州ビルディングオートメーションシステム市場シェアの48.43%をリードし、サービスセグメントは2031年までに9.37%のCAGRで拡大する見込みです。

- システムタイプ別では、HVACコントロールが2025年の欧州ビルディングオートメーションシステム市場規模の40.51%を占め、セキュリティおよびアクセスコントロールシステムは2031年にかけてCAGR 9.53%で進展しています。

- 通信技術別では、有線ソリューションが2025年の収益の64.67%を占めましたが、無線プラットフォームは2031年にかけてCAGR 9.61%で成長すると予測されています。

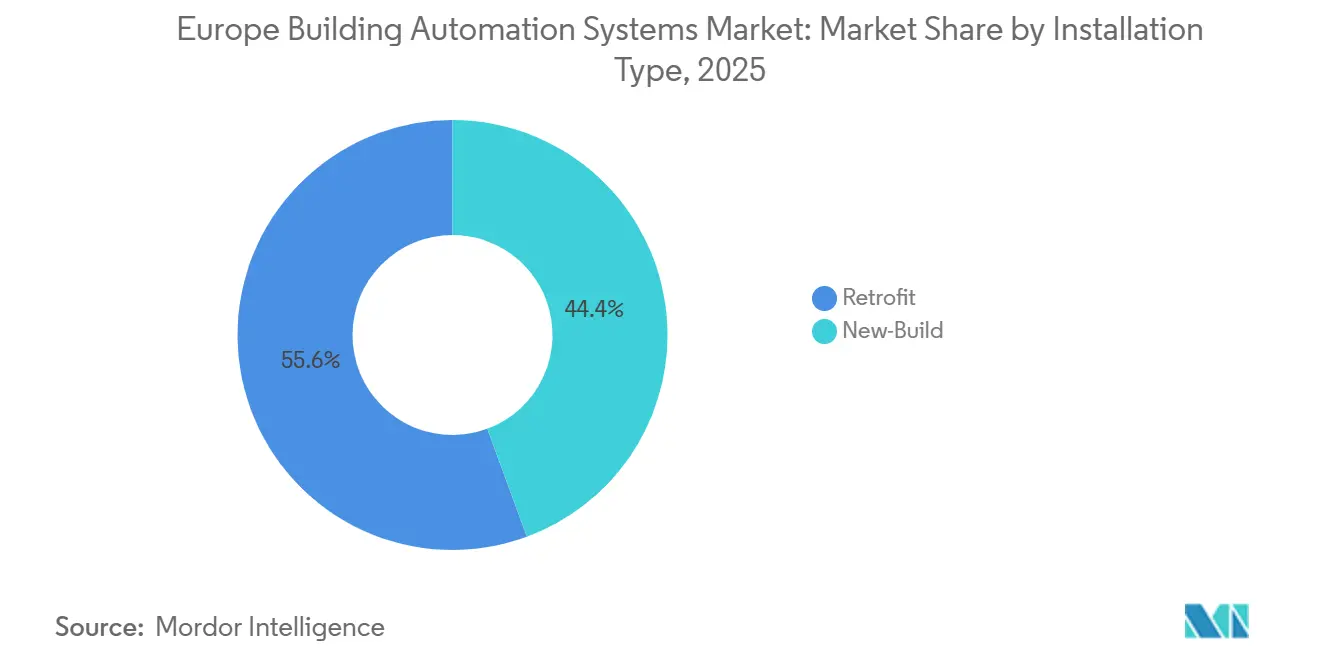

- 設置タイプ別では、改修工事が2025年の収益の55.63%を占め、2031年にかけてCAGR 9.11%で成長する見込みです。

- エンドユーザー別では、商業ビルが2025年の収益の46.83%を占め、機関・政府施設はCAGR 9.46%で最も速い成長軌道にあります。

- 国別では、ドイツが2025年の収益の37.33%を維持し、ポーランドは2031年にかけて市場最高のCAGR 9.38%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

欧州ビルディングオートメーションシステム市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 厳格なEUエネルギー効率指令とNZEB義務 | +1.8% | EU全域、ドイツ・フランス・オランダで最も早期に適用 | 中期(2〜4年) |

| 商業ビルにおけるスマートエネルギー管理の需要増加 | +1.5% | ドイツ、英国、フランス、ベネルクス;ポーランド、スペインへの波及 | 短期(2年以内) |

| IoTおよびAI対応BASプラットフォームの採用拡大 | +1.4% | ドイツ、北欧諸国、英国;中欧への拡大 | 中期(2〜4年) |

| 老朽化した建築ストックの急速な改修 | +1.6% | 西欧;ポーランドで加速 | 短期(2年以内) |

| 2026年からのスマートレディネスインジケーター義務的ラベリング | +1.3% | EU全域、商業・機関資産を優先 | 短期(2年以内) |

| リアルタイム報告を要求するグリーンファイナンス連動型ローンの急増 | +1.2% | ドイツ、フランス、英国、オランダ、ベルギー | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

厳格なEUエネルギー効率指令とNZEB義務

2024年に改定されたエネルギー性能指令(建築物)は、すべての新築建物を2030年までにほぼゼロエネルギー状態に達することを義務付け、290kWを超えるHVACシステムへのビルディングオートメーションを要求しています。EN 15232を参照する加盟国の国内法は、開発者を独立型サーモスタットからネットワーク型監視ソフトウェアへと移行させ、ISO 52120-1に準拠した15分間隔のデータロギング用オープンAPIを組み込んでいます。ドイツの建物エネルギー法(Gebäudeenergiegesetz)とフランスのRE2020はすでにこれらの基準を統合しており、コンプライアンス主導のBAS導入は建設コストの不可避な要素となっています。[1]欧州委員会、「建築物のエネルギー性能指令」、energy.ec.europa.eu

商業ビルにおけるスマートエネルギー管理の需要増加

ハイブリッドワークによりオフィスの稼働率が予測困難となったため、家主はカレンダー予約を在席センサーにマッピングするAIベースのHVACスケジューリングを導入し、事例研究ではエネルギー無駄を最大30%削減しています。EUタクソノミーは、グリーンボンドの適格性を上位15%の効率ティアの資産に限定しており、認証を維持して安価な資本へのアクセスを保護するため、サブメータリングとモデル予測制御の採用を促しています。[2]欧州委員会、「持続可能な活動のためのEUタクソノミー」、ec.europa.eu

IoTおよびAI対応BASプラットフォームの採用拡大

エッジゲートウェイは現在、漏水検知やモーター摩耗監視のためにローカルで機械学習推論を実行しており、緊急修理コストを削減するとともに、GDPRの下で機密データをオフサイトに送信することを懸念するオペレーターを安心させています。Johnson Controls OpenBlueやSiemens Desigo CCなどのプラットフォームは事前学習済みアルゴリズムをパッケージ化しており、施設チームがカスタムデータサイエンスプロジェクトを行う必要をなくし、価値実現を加速させています。

老朽化した建築ストックの急速な改修

欧州の建物の約4分の3は1990年以前に建設されており、定風量HVACによるエネルギーペナルティは依然として高い水準にあります。無線センサーメッシュは有線代替手段と比較して労働コストを最大50%削減し、これはEN 15232クラスBの性能が達成された場合にのみ結束基金がアップグレードを補助するポーランドにとって極めて重要です。イタリアの軽減税率スーパーボーナスの延長も同様に、2026年以降にインセンティブが縮小する前に需要を前倒しで喚起しました。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い初期設置・統合コスト | -1.1% | EU全域、スペイン・イタリア・ポーランド・ルーマニアで深刻 | 短期(2年以内) |

| サイバーセキュリティとデータプライバシーへの懸念 | -0.9% | ドイツ、フランス、オランダ、ベルギー | 中期(2〜4年) |

| 半導体のリードタイムと関税主導のコスト変動 | -0.7% | ドイツ・フランス・イタリアの製造拠点 | 短期(2年以内) |

| 二次都市におけるBAS技術者の不足 | -0.6% | 中・東欧、南欧の二次都市 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い初期設置・統合コスト

典型的な中層商業ビルの改修では、設備とコミッショニングに1平方メートルあたり15〜25米ドルが必要であり、テナント改善予算と競合し、グロスリースの下でスプリットインセンティブの障壁を生み出しています。既存の空気圧式または独自仕様のDDCネットワークは追加のゲートウェイとカスタムコードを必要とし、主に人員が充実した自治体にリーチする欧州投資銀行の支援プログラムにもかかわらず、エンジニアリング費用を膨らませています。[3]

サイバーセキュリティとデータプライバシーへの懸念

NIS2はBASを重要サービスに再分類し、インシデント報告、ネットワークセグメンテーション、暗号化ファームウェアアップデートを義務付けています。IEC 62443規格以前に建設された施設は暗号化のためのハードウェアヘッドルームが不足していることが多く、オーナーは部分的または完全なコントローラー交換を余儀なくされる一方、GDPRは厳格な同意ワークフローを持たないベンダーのクラウドアナリティクス経路を制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:サービスが定期収益の勢いで台頭

サービス収益は2031年まで年率9.37%で成長し、ベンダーが一回限りのコントローラー納入を複数年のサポートおよびアナリティクスサブスクリプションに転換するにつれて、2025年のハードウェアの48.43%シェアを上回る見込みです。Schneider Electric、Honeywellなどは現在、予知保全アルゴリズムをサービスとしてのソフトウェアのティア内にパッケージ化し、顧客定着率を高めるとともに、アジアからのコンポーネント輸入によるマージン圧力を相殺しています。特にBACnet/IPのオープンプロトコル採用は、サードパーティの付加価値アプリの統合障壁を低下させ、欧州ビルディングオートメーションシステム市場が大規模な設備更新ではなく専門的な監視モジュールを通じて拡大することを可能にしています。

ハードウェアの中では、センサーおよびフィールドデバイスが活発な需要を享受しています。10年バッテリーの無線モデルがメンテナンスを削減し、エネルギーおよびスマートメーターはグリーンリースを支えるサブメータリング規則を満たしているためです。フィードバックとフェイルセーフモードを備えたアクチュエーターも平均販売価格を引き上げていますが、メーカーは高層ビル展開の資格を得るためにEN 12101煙制御規格との整合を図る必要があります。

注記: 個別セグメントのシェアはレポート購入後に入手可能

システムタイプ別:ハイブリッドワーク時代にセキュリティ統合が加速

セキュリティおよびアクセスコントロールソリューションは2031年にかけてCAGR 9.53%で成長すると予測されており、在席認識型アクセスポイントがHVACスケジューリングツールにリアルタイムデータを供給することで、欧州ビルディングオートメーションシステム市場全体を上回るペースで拡大しています。HVACコントロールは2025年に40.51%のシェアで最大のセグメントであり続けていますが、設置済みベースの交換サイクルが約15年に延びており、成長を緩やかにしています。照明のアップグレードは、メッシュ無線を内蔵したLED改修に乗り、照明器具をデスク使用状況マッピングのデジタルセンサーに変えています。並行して、ISO 50001認証を目指す産業施設にエネルギー管理レイヤーが実装されており、特定のエネルギー性能指標を文書化するためのアナリティクスが必要とされています。

映像監視とアクセスアナリティクスは現在、環境コントロールと融合しており、単一の在席データストリームが換気を調整し、照明を調節し、セキュリティチームにリアルタイムで警告を発することを可能にし、サーバーのオーバーヘッドを最小化しながら実用的なインサイトを最大化しています。セキュリティパネルにオープンなRESTまたはGraphQL APIを公開するサプライヤーは、施設管理者が別途人数カウントカメラを設置する代わりにサードパーティのワークプレイスアナリティクスダッシュボードをライセンス供与できるため、追加のソフトウェア収益を獲得しています。この多目的アーキテクチャは、一つのセンサーネットワークが安全とエネルギーの両方の目的に対応するため、中規模オフィスにおける欧州ビルディングオートメーションシステム市場展開の投資回収期間を短縮します。訪問者管理キオスクと生体認証を組み合わせたモジュールは、テナント体験をさらに向上させ、リモートワークの柔軟性と競合する家主にとっての差別化要因となっています。

通信技術別:無線が歴史的に大きかったギャップを縮小

無線プラットフォームは2031年にかけて年率9.61%で成長し、Matter、Thread、プライベート5GがベンダーロックインへのI懸念に対応することで、2025年に有線システムが持つ64.67%の収益リードを侵食していきます。ビルオーナーは、使用中のスペースで天井を乱すことなく設置できる速さを評価しており、IPv6上のBACnet/IPとTLSはNIS2のサイバーセキュリティ規則を満たしています。有線イーサネットは、ハード監視が必要な生命安全ループには不可欠ですが、手頃な価格の電池式センサーは、日常的なエネルギー最適化を支配する温度および在席タスクには十分であることが証明されています。

成熟したプロジェクトでは依然として生命安全ループに有線イーサネットをデフォルトとしていますが、無線バックボーンはネットワーク障害時に基本的なHVACコントロールを維持する冗長レイヤーとして機能するケースが増えており、多くのグリーンリース契約の事業継続条項を満たしています。ベンダーはWi-Fi 6とThreadを自動選択するデュアル無線コントローラーの出荷を開始しており、建材や電波干渉に応じてインストーラーがノードタイプを混在させることができます。ドイツの自動車工場におけるプライベート5Gのパイロットは、超高信頼・低遅延リンクがHVACの設定値をロボット溶接セルと同期させ、生産目標を損なうことなく工程でのエネルギーピークを削減できることを示しています。同じスペクトラム上でBACnet/IPトラフィックをオーバーレイする施設は、追加のライセンスコストなしにNIS2の暗号化義務へのコンプライアンスを確保し、大規模キャンパスの総所有コストを削減しています。

設置タイプ別:改修工事が成長の主役

改修工事は2025年の収益の55.63%を占め、CAGR 9.11%で進展し、欧州の老朽化した商業用不動産と低調なグリーンフィールド建設パイプラインを反映しています。無線・自己コミッショニングデバイスは労働コストを削減しプロジェクトのダウンタイムを短縮し、断片的なHVAC交換よりも包括的なオートメーションアップグレードを優先するKfW銀行の低金利改修ローンと相乗効果を発揮しています。新築プロジェクトは技術的に高度ですが、高金利と長期化する許認可が投機的着工を抑制しているため、平方メートル数が少なく、欧州ビルディングオートメーションシステム市場における比例的な影響力が限られています。

グリーンファイナンスの誓約にはプロジェクト完了のマイルストーンが含まれることが増えており、電池式センサーに依存する改修工事は材料のリードタイムリスクがカスタム製造の制御盤よりも低いため、貸し手に好まれています。KfWまたは結束基金ローンを活用する自治体は、請負業者が学校の夏休み中にコミッショニングを完了することを規定することが多く、これは既存のアクチュエーターにスナップオンできる事前プログラム済みの無線キットでのみ達成可能な期間です。自己コミッショニングデバイスは、認定BAS専門家が少なく出張費がプロジェクト予算の15%を超えることもある地方都市での技術者不足も軽減します。その結果、EN 15232性能クラスに事前マッピングされたクラウドダッシュボードとともに出荷されるソリューションバンドルへの需要が高まっており、時間のかかる現場でのポイントマッピングを回避できます。

エンドユーザー別:公的義務が機関施設を牽引

機関・政府ビルは、2030年の脱炭素化目標に向けて自治体にエネルギーダッシュボードの設置を促すEPBDのマイルストーンに牽引され、CAGR 9.46%で最も速い拡大が見込まれています。2025年の収益の46.83%を占めた商業施設は、家主がプレミアム賃料を正当化するためにLEEDまたはBREEAM認証を追求することで、依然として需要の中核を担っています。産業分野の採用者はBASをプロセスHVACと連携させてエネルギーを15〜20%削減し、エネルギー効率指令とISO 50001に基づく定期監査要件を満たしています。

公立病院や大学は現在、ベンダーロックインに対する将来対応のためにオープンプロトコルコントローラーを規定しており、NIS2のパッチサイクルに合致した長期ファームウェアサポートをサプライヤーに保証させています。一方、商業家主は詳細なサブメータリングを活用してグリーンリースの下でテナントに光熱費を転嫁し、共用部のエネルギー強度を二桁台で削減し、検証済みの節約データでリース更新交渉を支援しています。産業バイヤーはBASアラームを製造実行システムと統合し、生産の減速が自動的にHVACのセットバックを引き起こすようにして、計画外のダウンタイム中のエネルギーを節約しています。集合住宅の管理者は、住戸レベルのスマートサーモスタットデータをコミュニティダッシュボードに集約し、地域の建物排出規制へのコンプライアンスを実証するケースが増えており、これは自治体の改修リベートへのアクセスを容易にする機能です。

地域分析

2025年のドイツの37.33%のシェアは、産業オートメーションにおけるリーダーシップと、新築建物にスマートゲートウェイを義務付ける厳格なGEGコードを反映しています。しかし、ここでの改修工事はミュンヘンやフランクフルト以外での技術者不足に直面しており、コミッショニングの待ち時間が長くなり、オーナーは技術者がリモートで設定できる無線キットへと誘導されています。屋根設置型太陽光発電はBASデータを周波数調整料金を得るエネルギー取引アルゴリズムに供給し、欧州ビルディングオートメーションシステム市場の価値提案を強化しています。

ポーランドは、公共建物の熱近代化に充当された25億ユーロ(28億米ドル)の結束基金助成金を背景に、CAGR 9.38%の予測で国別最高の成長を記録しています。ワルシャワとクラクフの開発業者は、西欧の同業者が直面する改修コストを回避するため、当初からオープンプロトコルの無線コントローラーを仕様に組み込むケースが増えています。

フランスは第三次デクレを活用して1,000平方メートルを超える建物に2030年までにエネルギー使用量を40%削減することを義務付けており、手動ログではOPERATプラットフォームの開示要件を満たせないため、BASが自動的に改修スコープに組み込まれます。英国はフューチャーホームズスタンダードを通じてEUの野心を反映し、国境を越えたサプライヤーの継続性を確保しています。スウェーデンとフィンランドが牽引する北欧諸国は、予測アルゴリズムを使用して地域暖房統合を先導し、自治体のピーク負荷を二桁台で削減しており、同様の取り組みを計画している寒冷な中欧都市にとっての概念実証となっています。

競争環境

市場リーダーは、独占禁止法の閾値を超えることなく顧客ロックインを深めるスマートフォン型エコシステムを複製するため、サードパーティのアナリティクスアプリをホストするソフトウェアマーケットプレイスでハードウェアラインを補完しています。例えばSiemensは、Desigo Xプラットフォーム上でアプリストアをキュレーションし、認定パートナーが障害検知モジュールを公開しており、収益はサブスクリプションベースで分配され、一回限りのコントローラー取引を定期収益ストリームに転換しています。Schneider ElectricはEcoStruxure APIを公開することで同様のアプローチを追求し、不動産テクノロジー企業が企業家主がスコープ2の自動開示を求める際のプラットフォーム定着率を高めるカスタムESGレポートウィジェットを構築できるようにしています。

第二の競争戦線はサイバーセキュリティの資格認定に関わるものです。ABBとHoneywellはエッジコントローラーのIEC 62443-4-2認証を取得しており、NIS2の下で重要サービスに分類されるデータセンターおよびヘルスケアプロジェクトの入札で優位に立っています。小規模なインテグレーターは、レガシーネットワークを仮想ゾーンに分割するオーバーレイソフトウェアを提供することで対応し、オーナーがコストのかかるコントローラー交換を先送りしながら義務的なペネトレーションテストに合格できるようにしています。このサービスニッチは、ハードウェア仕様が既存企業に有利に見える場合でも、地域の専門業者が改修契約を獲得することを可能にしています。

最後に、Matterの採用を加速させるため、無線規格を巡るベンダーアライアンスが形成されています。Johnson ControlsとLegrandは相互運用性ラボを共同スポンサーし、複数サプライヤーのデバイスバンドルを事前認定することで、施設管理者が複数ベンダーのコミッショニングを調整する代わりに単一の発注書を発行できるようにしています。同時に、Eclipse IoTスタックなどのオープンソースプロジェクトは、Kubernetesベースのビルディングオペレーティングシステムコンテナを販売するアナリティクススタートアップの参入障壁を低下させ、ハードウェア中心の支配をさらに希薄化しています。これらのダイナミクスは総じて、規模が依然として重要でありながら、機動性とエコシステムの深さがシェア獲得をますます左右する欧州ビルディングオートメーションシステム市場を強化しています。

欧州ビルディングオートメーションシステム業界リーダー

Siemens AG

Schneider Electric SE

Johnson Controls International plc

Honeywell International Inc.

ABB Ltd

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:Johnson Controlsは、無線センサーとAIエネルギー最適化に特化したワルシャワの研究開発拠点に8,500万ユーロ(9,500万米ドル)を充当しました。

- 2026年3月:Honeywellは、HVACコントロールと室内空気質モニタリングを組み合わせたオランダの公立学校120校の改修契約(6,200万ユーロ、7,000万米ドル)を獲得しました。

- 2026年2月:Siemensは、ネイティブNIS2コンプライアンス、自動ネットワークセグメンテーション、暗号化コントローラートラフィックを特徴とするDesigo CC V5.2をリリースしました。

- 2026年1月:ABBは、北欧市場における地域暖房最適化を強化するため、スウェーデンのソフトウェア企業を4,500万ユーロ(5,000万米ドル)で買収しました。

欧州ビルディングオートメーションシステム市場レポートの範囲

欧州ビルディングオートメーションシステム市場は、エネルギー効率の高いソリューションの採用拡大、IoT技術の進歩、スマートビルへの需要増加により、著しい成長を遂げています。これらのシステムは、さまざまなセクターにわたってエネルギー消費の最適化、セキュリティの強化、全体的な運用効率の改善において不可欠な存在となっています。

欧州ビルディングオートメーションシステム市場レポートは、コンポーネント(ハードウェア、ソフトウェア、サービス)、システムタイプ(HVACコントロール、照明コントロール、セキュリティおよびアクセスコントロール、エネルギー管理、火災・生命安全)、通信技術(有線、無線)、設置タイプ(新築、改修)、エンドユーザー(住宅、商業、産業、機関・政府)、および地域(ドイツ、英国、フランス、スペイン、イタリア、オランダ、ベルギー、スウェーデン、フィンランド、その他欧州)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| ハードウェア | コントローラー | |

| センサーおよびフィールドデバイス | 温度センサー | |

| 湿度センサー | ||

| 在席センサー | ||

| スマートメーター | ||

| エネルギーメーター | ||

| 変流器 | ||

| 環境センサー | ||

| アクチュエーター | ||

| その他 | ||

| ソフトウェア | 監視・管理ソフトウェア | |

| アナリティクス・エネルギー管理ソフトウェア | ||

| サービス | 設置 | |

| 保守・サポート | ||

| HVACコントロールシステム | ||

| 照明コントロールシステム | ||

| セキュリティおよびアクセスコントロールシステム | 映像監視システム | |

| アクセスコントロールシステム | カード・RFIDアクセス | |

| 生体認証アクセス | ||

| エネルギー管理システム | ||

| 火災・生命安全システム | ||

| 有線 |

| 無線 |

| 新築 |

| 改修 |

| 住宅 |

| 商業 |

| 産業 |

| 機関・政府 |

| ドイツ |

| 英国 |

| フランス |

| スペイン |

| イタリア |

| オランダ |

| ベルギー |

| スウェーデン |

| フィンランド |

| その他欧州 |

| コンポーネント別 | ハードウェア | コントローラー | |

| センサーおよびフィールドデバイス | 温度センサー | ||

| 湿度センサー | |||

| 在席センサー | |||

| スマートメーター | |||

| エネルギーメーター | |||

| 変流器 | |||

| 環境センサー | |||

| アクチュエーター | |||

| その他 | |||

| ソフトウェア | 監視・管理ソフトウェア | ||

| アナリティクス・エネルギー管理ソフトウェア | |||

| サービス | 設置 | ||

| 保守・サポート | |||

| システムタイプ別 | HVACコントロールシステム | ||

| 照明コントロールシステム | |||

| セキュリティおよびアクセスコントロールシステム | 映像監視システム | ||

| アクセスコントロールシステム | カード・RFIDアクセス | ||

| 生体認証アクセス | |||

| エネルギー管理システム | |||

| 火災・生命安全システム | |||

| 通信技術別 | 有線 | ||

| 無線 | |||

| 設置タイプ別 | 新築 | ||

| 改修 | |||

| エンドユーザー別 | 住宅 | ||

| 商業 | |||

| 産業 | |||

| 機関・政府 | |||

| 国別 | ドイツ | ||

| 英国 | |||

| フランス | |||

| スペイン | |||

| イタリア | |||

| オランダ | |||

| ベルギー | |||

| スウェーデン | |||

| フィンランド | |||

| その他欧州 | |||

レポートで回答される主要な質問

欧州ビルディングオートメーションシステム市場は2031年までにどの程度の規模になりますか?

2026年の190億2,000万米ドルから、CAGR 8.78%で289億7,000万米ドルに達すると予測されています。

欧州のプロジェクト全体で最も速く成長するコンポーネントはどれですか?

保守とクラウドアナリティクスを含むサービスは、2031年まで年率9.37%で成長すると予測されています。

ポーランドが西欧の同業者よりも速く拡大しているのはなぜですか?

EU結束基金が改修コストを相殺し、ポーランドを欧州諸国の中で最高となるCAGR 9.38%の予測に押し上げています。

新しいエネルギー規制は需要にどのような影響を与えていますか?

2026年のスマートレディネスインジケーターラベルとEPBDの改定は、グリーンファイナンスと規制コンプライアンスに必要なリアルタイム性能を文書化するためのオートメーション採用を義務付けています。

無線技術は改修工事においてどのような役割を果たしていますか?

無線センサーとコントローラーは設置労働コストを最大50%削減し、CAGR 9.61%で成長すると予測されており、有線システムとのギャップを着実に縮小しています。

現在の競争分野をリードするベンダーはどこですか?

Siemens、Schneider Electric、Johnson Controls、Honeywell、ABBが地域収益のほぼ半分を占めていますが、オープンプロトコルの挑戦者がシェアを侵食し続けています。

最終更新日: