橋梁建設市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

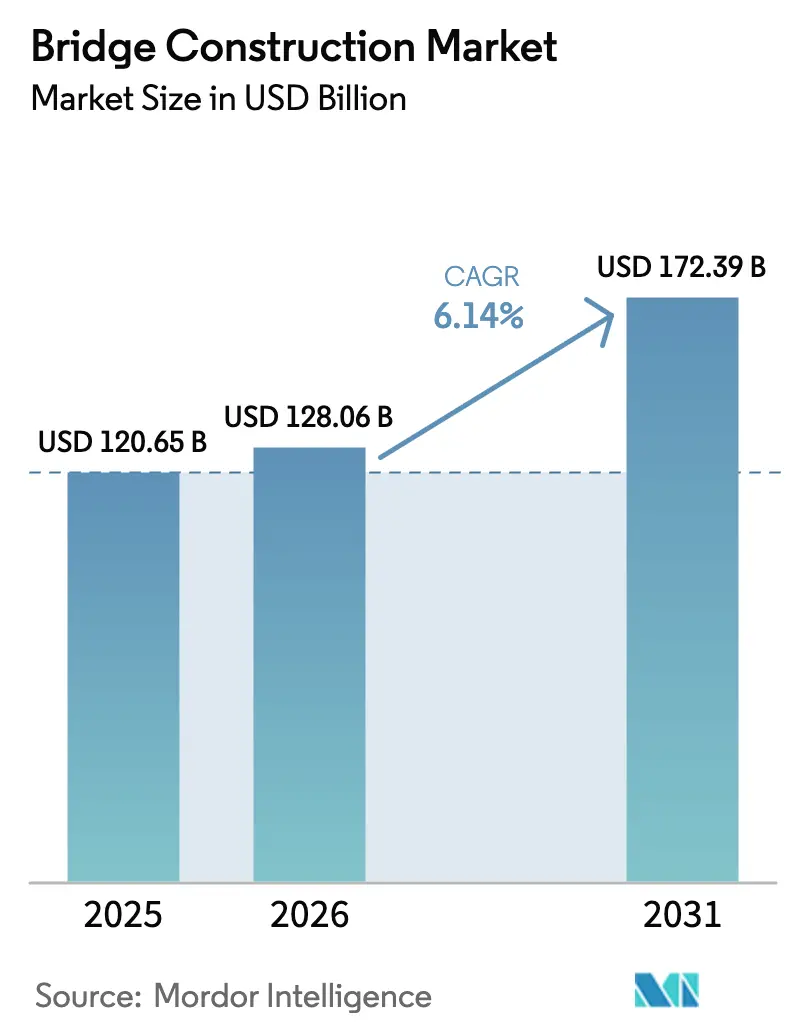

| 市場規模 (2026) | 128.06 十億米ドル |

| 市場規模 (2031) | 172.39 十億米ドル |

| 成長率 (2026 - 2031) | 6.14% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー_-_Copy.webp) *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる橋梁建設市場分析

橋梁建設市場の規模は2026年に1,280億6,000万米ドルと推定されており、2025年の1,206億5,000万米ドルから成長し、2031年には1,723億9,000万米ドルに達する見通しで、2026年から2031年にかけてCAGR 6.14%で拡大します。米国のインフラ投資・雇用法(IIJA)や中国の五カ年計画など、インフラ支出の加速が複数年にわたる需要の可視性を支えています。プレファブリケーションとモジュール組立の急速な普及により、工期が20〜40%短縮され、施工会社はより短い工期でより多くのプロジェクトに入札できるようになっています。施工会社は、コストの低さだけでなく、デジタルツイン、AI対応ロジスティクス、自動化品質管理などの技術によって差別化を図るようになっています。一方、公共機関は調達仕様に気候変動への耐性と低炭素要件を組み込み、超高性能コンクリート(UHPC)や繊維強化ポリマーといった材料選択を促しています。地域間の成長格差は拡大しており、アジア太平洋が最大のプロジェクトパイプラインを維持する一方、中東・アフリカは国境を越えた連結プログラムにより最も急速に拡大する地域として台頭しています。

レポートの主要ポイント

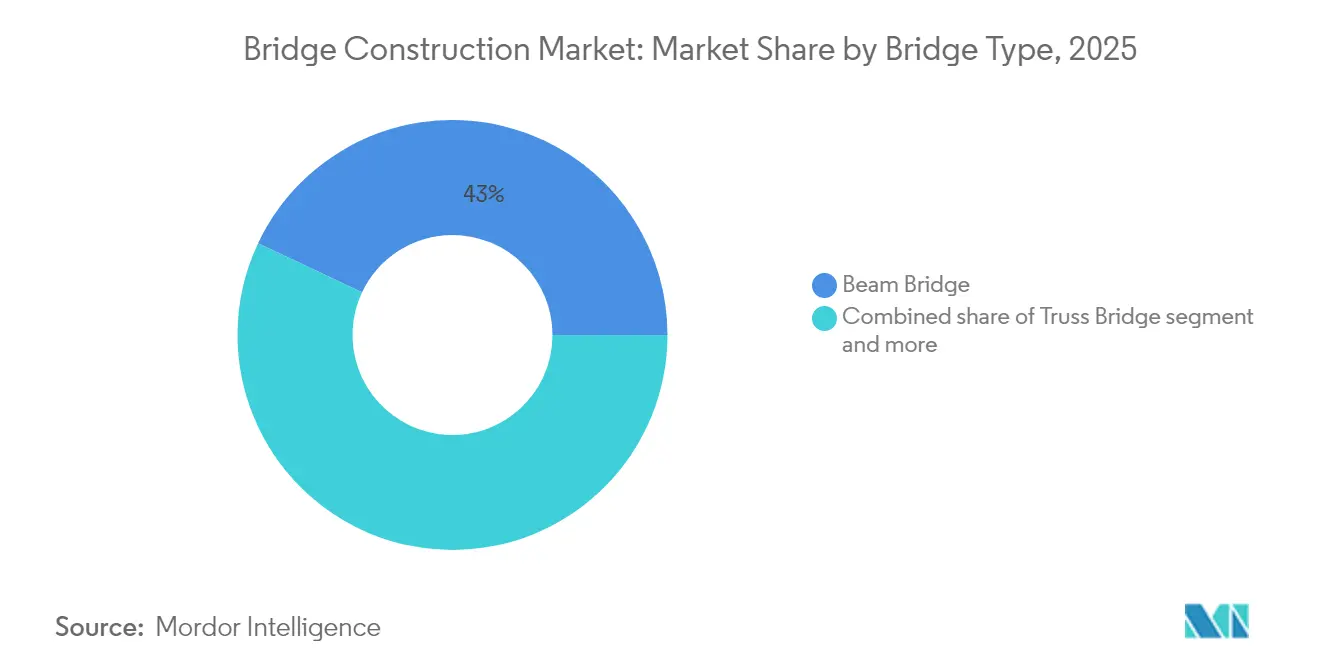

- 橋梁タイプ別では、桁橋が2025年の橋梁建設市場シェアの42.98%を占めてトップとなっており、斜張橋は2031年までにCAGR 7.62%で成長すると予測されています。

- 材料別では、鋼材が2025年の橋梁建設市場規模の52.90%のシェアを占め、複合材料は2031年までにCAGR 8.12%と最高の予測成長率を記録しました。

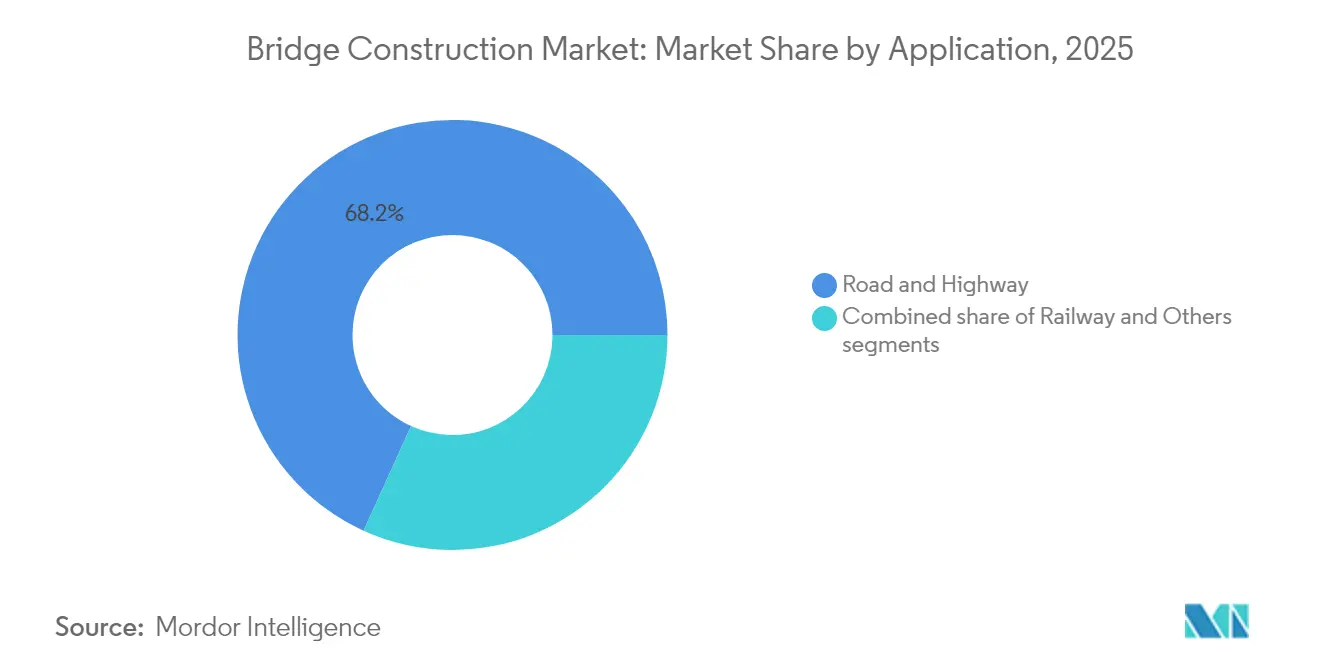

- 用途別では、道路・高速道路構造物が2025年の橋梁建設市場シェアの68.21%を占め、鉄道橋は2026年から2031年にかけてCAGR 6.55%で成長する見込みです。

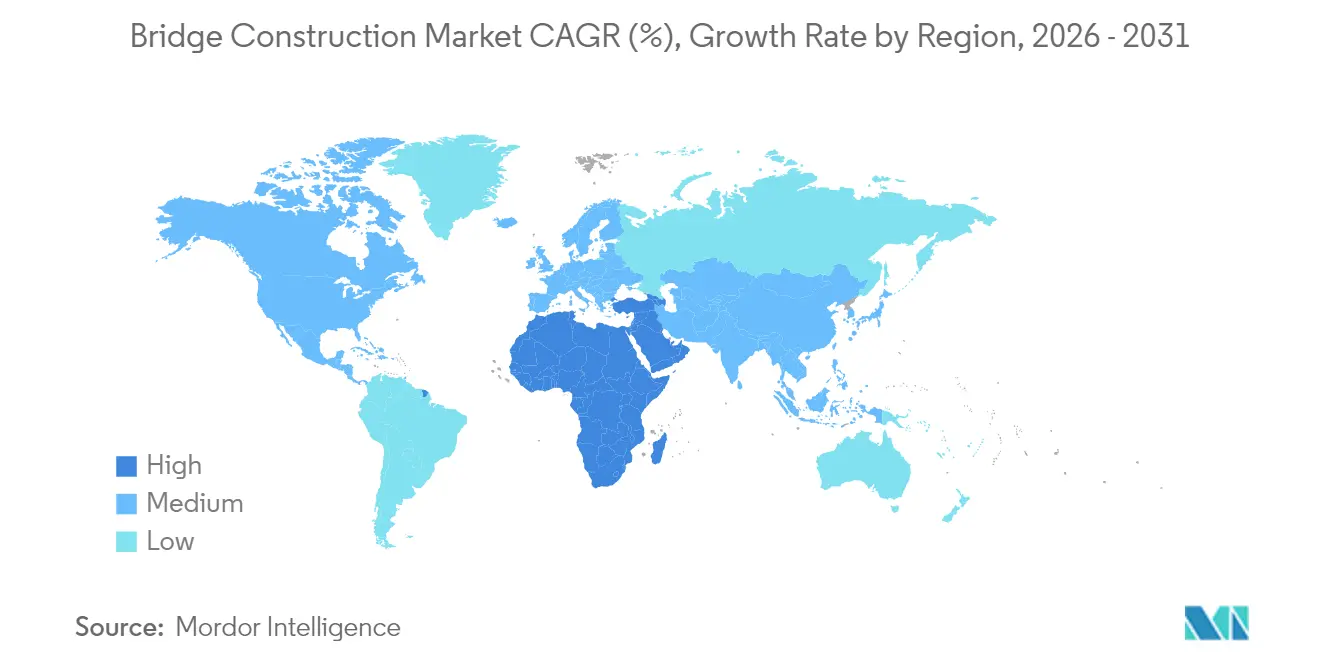

- 地域別では、アジア太平洋が2025年の橋梁建設市場の46.12%のシェアを占め、中東・アフリカは2031年までにCAGR 7.63%で拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の橋梁建設市場の動向と考察

推進要因の影響分析*

| 推進要因 | CAGRへの影響(≒%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 大規模インフラ支出計画(2025年〜2030年) | +1.8% | 北米、アジア太平洋、中東・アフリカ | 中期(2〜4年) |

| 加速型橋梁建設(ABC)への選好 | +1.2% | 北米、欧州、およびアジア太平洋への波及 | 短期(2年以内) |

| 低炭素材料・リサイクル材料への移行 | +0.9% | 欧州、北米、全世界への展開 | 長期(4年以上) |

| 気候変動に晒された橋梁の耐久性強化 | +0.7% | 世界の沿岸・地震地帯 | 中期(2〜4年) |

| スマートセンサーによる構造健全性モニタリング義務化 | +0.6% | 先進国経済が先行 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

大規模インフラ支出計画(2025年〜2030年)の急増

過去の大規模資金投入が橋梁建設市場を支えています。IJAは道路・橋梁向けに1,100億米ドルを配分しており、橋梁投資プログラムおよびフォーミュラプログラムが含まれます。中国の公共事業支出は現行の五カ年計画に従い、メキシコの国家インフラプログラムは551件の輸送プロジェクトに126億米ドルを予算計上しています。複数地域の同時進行により、施工会社はプレファブリケーション工場の拡充と労働力育成を進め、サプライチェーンの効率化を確保できます。長期的な見通しの安定性は民間資本も引き付けており、2024年のAEC(建築・エンジニアリング・建設)業界のM&A取引の40%がプライベートエクイティによって資金調達されていることにそれが表れています[1]ピート・ブティジェッジ、「橋梁投資プログラムファクトシート」、米国運輸省、transportation.gov。

加速型橋梁建設(ABC)工法への選好の高まり

ABC工法は現場作業を縮小し、交通渋滞を抑制し、安全性を向上させます。連邦道路行政局(FHWA)のパイロット州では、工場管理モジュールにより工期が20〜50%短縮され、品質も向上したと報告されています。UHPCジョイントはスパンを30〜40%延長し、ライフサイクルメンテナンスコストを削減します。ミズーリ州のI-70ミズーリ川横断橋は、既存車線を開通させながらプレファブリケートされたセグメントを段階的に設置したことで予定より早く完成しました。デジタルツインとロジスティクスシミュレーションに投資する施工会社は、47州の州道路交通局(DOT)がABCスコアリングを入札要件に組み込んでいることから、調達においても優位に立っています[2]ビクトリア・ファー、「州DOT向け加速型橋梁建設ガイド」、連邦道路行政局、fhwa.dot.gov。

気候変動に晒された橋梁の耐久性強化

地震、洪水、極端な気温が設計基準を再設定しています。カリフォルニア州のゴールデンゲートブリッジの改修では、チューンドマスダンパーと継続的モニタリングを導入し、マグニチュード8.3の地震に耐えられるよう7,600万米ドルの予算で実施されました。オーストラリアの政策では、すべての主要橋梁に気候リスク評価を義務付けており、桁の高さ増加や熱による変形余裕の確保を促進しています。沿岸諸国は海面上昇に対応するため杭基礎を高くし、乾燥地域では高温に強い支承を採用しています。特殊な専門知識は高いマージンを生み出し、過酷な環境での実績を持つ企業が優位に立っています。

スマートセンサーによる構造健全性モニタリング義務化

IoTネットワークにより、維持管理が事後対応型から予測型へと移行しています。ドイツのOpenLABテスト橋梁は200以上のマルチパラメータセンサーを統合し、418万米ドルの連邦資金のもと、荷重・傾斜・温度を毎秒記録しています。ハンブルクのスマートブリッジには500個のセンサーとBIMデータが組み込まれ、劣化をリアルタイムで予測します。米国運輸省(U.S. DOT)は、新規建設にセンサー一式を組み込むよう州に促しており、7〜10年以内に初期費用を上回るライフサイクルコスト削減が見込まれます。早期導入企業は数十年にわたるO&Mコントラクトを獲得し、EPC事業を超えた収益の多様化を実現しています[3]ヘンドリク・ヴュスト、「バウツェンにOpenLAB研究橋梁が開設」、連邦デジタル・交通省、bmdv.bund.de。

阻害要因の影響分析*

| 阻害要因 | CAGRへの影響(≒%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 高度橋梁工学における熟練労働者不足 | -1.1% | 北米、欧州、オーストラリア | 中期(2〜4年) |

| 鉄鋼・セメントコストのインフレ急騰 | -0.8% | 全世界、特に新興市場で深刻 | 短期(2年以内) |

| 長期にわたる環境影響評価の許可プロセス | -0.6% | 北米、欧州に拡大 | 中期(2〜4年) |

| 地震地帯における保険料の上昇 | -0.4% | 太平洋周辺地域、地中海 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高度橋梁工学における熟練労働者不足

ABCの試算では、2025年に米国でさらに43万9,000人の建設労働者が必要とされ、2026年には49万9,000人に増加するとされています。オーストラリアのプロジェクトパイプラインには13万人の新規雇用が必要であり、英国は主要プロジェクト全体で50万人を目標としています。セグメンタル橋梁大工およびUHPC専門家の賃金プレミアムは15〜20%上昇しています。自動化、ロボットによる鉄筋結束、3Dプリント型枠がある程度補完していますが、完全に格差を埋めることはできず、企業はトレーニングアカデミーの設立やグローバルな人材交流を推進しています。

鉄鋼・セメント投入コストのインフレ急騰

20フィート長の鉄筋1本あたり47.70米ドルという高水準の価格とRSMeansインデックス296.3がプロジェクトのマージンを圧迫しています。海上輸送のボトルネックにより、高規格鋼材と支承の調達リードタイムが長期化しています。施工会社はインデックス連動型契約と複数調達元を活用してリスクをヘッジしていますが、一部の発注者は価格の見通しが明確になるまで入札を先送りしています。設計者は予算を維持するため、材料を効率的に活用するレイアウトをより重視するようになっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

橋梁タイプ別:斜張橋が革新をリード

斜張橋は橋梁建設市場内で最も高いCAGR 7.62%を記録しており、スパン対コスト効率と視覚的な魅力から各国政府に支持されています。桁橋は2025年売上の42.98%を占め引き続き優位を保っており、中程度のスパンの道路横断橋としての比類ない経済性と、この形式を維持する成熟した施工会社基盤が背景にあります。ペリェシャツ橋の285メートルの主スパンはバランスドカンチレバー工法で建設され、斜張橋が仮設支保工を最小化しながら工期を短縮できることが証明されました。

このセグメントの見通しは、ノルウェーの新ソトラ橋がBIMレベル3で100万オブジェクトをモデル化して施工順序を最適化した事例に示されるように、デジタルツールに左右されます。1,000メートル超のスパンには引き続き吊り橋の需要がありますが、地震帯での保険料上昇により一部の発注者は斜張橋を選好する傾向にあります。可動橋やアーチ橋は、航行クリアランスや景観保全が重要となる都市部や海上での特殊用途に引き続き活用されています。

注記: 各セグメントの個別シェアはレポート購入時にご確認いただけます

材料別:鋼材優位の中で複合材料が急伸

鋼材は2025年の金額ベースの52.90%を維持し、成熟した製造拠点と予測可能な性能によって橋梁建設市場規模を支えています。一方、複合材料は発注者が腐食のないライフサイクルと基礎コストを削減する軽量上部構造を求めることから、CAGR 8.12%で加速しています。連邦道路行政局(FHWA)のパイロット床版では、UHPCジョイントが100年超の耐用年数を実現することが実証されており、全期間コスト経済性が先端コンクリートに有利な方向に転換しています。

繊維強化ポリマーは死荷重を最大50%削減し、設計者がより深い桁を使わずにスパンを延長できるようにします。スマートブリッジ・ハンブルクは、組み込みセンサーがリアルタイムの耐久性実証によって新材料への信頼を高めることを示しています。リサイクルの取り組みも鋼材の持続可能性プロファイルを向上させており、複合材料が普及する中でも鋼材の継続的な関連性を確保しています。

用途別:鉄道インフラが成長を加速

道路・高速道路プロジェクトは2025年の橋梁建設市場シェアの68.21%を占め、世界各地で持続的な道路整備から恩恵を受けています。鉄道用途は高速ネットワークと貨物回廊の近代化を背景にCAGR 6.55%を達成しています。ハヴリーチュクフ・ブロード〜パルドゥビツェ路線への欧州委員会による431万米ドルの補助金は、老朽化したトラス橋を現代的なランガー桁橋に置き換えるEUの取り組みを典型的に示しています。

日本の21億1,000万米ドルの貨物連結プログラムは、強靱なサプライチェーンにとっての鉄道の戦略的価値を強調しています。線路と車道を統合したマルチモーダル橋梁形式が密集した回廊で支持を集めており、スマートシティの要請が断面設計を再形成している様子を示しています。歩行者・自転車用橋梁は都市モビリティ支出の拡大に伴い、スレンダーな複合材料床版と意匠照明に新たな機会をもたらしています。

注記: 各セグメントの個別シェアはレポート購入時にご確認いただけます

地域分析

アジア太平洋は2025年の世界の支出の46.12%を占め、中国の一帯一路の延伸とインドの12兆米ドルの国家インフラパイプラインに支えられています。日本の21億1,000万米ドルの貨物連結パッケージとオーストラリアの気候変動に強い橋梁の更新が地域の勢いを強化しています。鋼製桁の製造能力が組み込まれており、プロジェクト実行が加速し、各国政府がBIMを義務化することで西側先進国と同等のデジタル水準に達しつつあります。

中東・アフリカはアフリカ開発銀行がECOWAS国境橋向けに6億3,580万米ドルを動員し、地域のインフラギャップを解消するために年間1,300億〜1,700億米ドルを目標としているため、CAGR 7.63%の予測で最も高い成長率を示しています。ナイジェリアとエジプトは、スケジュールの緊急性と性能への期待を反映し、ABC工法と耐震設計を組み合わせたEPCコントラクトを発注しています。

北米はIIJAの1,100億米ドルの橋梁予算の恩恵を受け、プレファブリケーション能力を優先する多数のデザインビルド入札が行われています。カナダのパトゥーロ橋架け替えは官民連携(PPP)の台頭を示し、メキシコの126億米ドルの橋梁整備バックログは経済統合の目標を推進しています。欧州は脱炭素化に注力し、デジタルツインと低炭素材料に投資することでEUグリーンディールに沿った調達を実現しています。

競争環境

橋梁建設市場は中程度に分散しており、統合の方向に動いています。上位5社の世界売上シェアは35%未満であり、地域の施工会社が強固な地位を維持しています。マンハッタン・ロード&ブリッジによるジェンセン・コンストラクションの買収は、海上基礎工事とABC専門知識を中心とした能力重視のM&Aを示しています。

技術の採用がリーダー企業を区別しています。IoTセンサー、AI駆動のスケジューリング、オフサイト製造を統合した企業は、工期の基準を一貫して上回っています。連邦道路行政局(FHWA)が47州でABCを公式に支持したことで、技術対応力が入札スコアリングに正式に組み込まれ、デジタルパイオニアへの市場シェアの移行が進んでいます。

プライベートエクイティが2024年のAEC取引の40%に参画し、設備の自動化、モジュールヤードの拡張、国際合弁事業への資本を注入しています。センサーメーカーやソフトウェア開発者などのニッチな革新企業がEPC企業と提携して予測保全サービスモデルを商業化し、一回限りの建設費用を超えた収益源の多様化を進めています。

橋梁建設業界のリーダー企業

ACS Group

AECOM

Balfour Beatty

China Communications Construction Co. (CCCC)

China Railway Group

- *免責事項:主要選手の並び順不同

業界の最近の動向

- 2025年3月:ドイツの連邦デジタル・交通省が、AI対応の構造モニタリングの試験を目的に418万米ドルのOpenLAB研究橋梁をバウツェンで開設しました。

- 2024年12月:ミズーリ州交通局(DOT)が、革新的なABC段階工法により2億2,000万米ドルのランス・コーポラル・リオン・デラップスI-70ミズーリ川橋梁を予定より早く完成させました。

- 2024年10月:欧州委員会が、ハヴリーチュクフ・ブロード〜パルドゥビツェ路線の仮設鉄道橋を恒久的なランガー桁橋に置き換えるため431万米ドルの補助金を交付しました。

- 2024年9月:アフリカ開発銀行がリベリアとコートジボワールを結ぶECOWAS橋梁向けに6億3,580万米ドルを承認しました。これは当該地域最大の国境を越えたインフラコミットメントです。

世界の橋梁建設市場レポートの調査範囲

桁橋、トラス橋、アーチ橋、吊り橋、斜張橋は橋梁建設の代表的な形式です。「桁橋」とは、両端の支持体の上に水平に架かり、梁として交通を支える構造物を指します。桁橋の建設は、法人(組織、パートナーシップ、個人事業主)によって提供されています。

本レポートは、橋梁建設市場の包括的な背景分析を提供しており、現在の市場動向、阻害要因、技術的な最新情報、さまざまなセグメントと業界の競争環境についての詳細情報を網羅しています。また、COVID-19の影響についても研究中に考慮・組み込まれています。

橋梁建設市場はタイプ別(桁橋、トラス橋、アーチ橋、吊り橋、斜張橋、その他)、材料別(鋼材、コンクリート、複合材料)、用途別(道路・高速道路、鉄道)、地域別(北米、アジア太平洋、欧州、ラテンアメリカ、中東、アフリカ)に区分されています。レポートは上記すべてのセグメントについて、金額ベース(米ドル)で橋梁建設市場の規模と予測を提供しています。

| 桁橋 |

| トラス橋 |

| アーチ橋 |

| 吊り橋 |

| 斜張橋 |

| その他 |

| 鋼材 |

| プレストレストコンクリート |

| 複合材料 |

| 先端材料(FRP、UHPC) |

| 道路・高速道路 |

| 鉄道 |

| その他(歩行者・自転車用、パイプライン・ユーティリティ等) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| チリ | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| ナイジェリア | |

| その他の中東・アフリカ |

| 橋梁タイプ別 | 桁橋 | |

| トラス橋 | ||

| アーチ橋 | ||

| 吊り橋 | ||

| 斜張橋 | ||

| その他 | ||

| 材料別 | 鋼材 | |

| プレストレストコンクリート | ||

| 複合材料 | ||

| 先端材料(FRP、UHPC) | ||

| 用途別 | 道路・高速道路 | |

| 鉄道 | ||

| その他(歩行者・自転車用、パイプライン・ユーティリティ等) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| ナイジェリア | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

橋梁建設市場の現在の世界的な規模はどのくらいですか?

橋梁建設市場の規模は2026年に1,280億6,000万米ドルです。

橋梁建設支出はどのくらいの速度で成長すると予測されていますか?

世界の売上は2026年から2031年にかけてCAGR 6.14%で増加すると予測されています。

新規橋梁プロジェクトに最も大きく貢献している地域はどこですか?

アジア太平洋は中国とインドのプログラムにより、2025年の支出の46.12%を占めています。

最も急速に拡大している橋梁タイプはどれですか?

斜張橋が2031年までにCAGR 7.62%の予測成長率でトップとなっています。

最終更新日: