米国交通インフラ建設市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

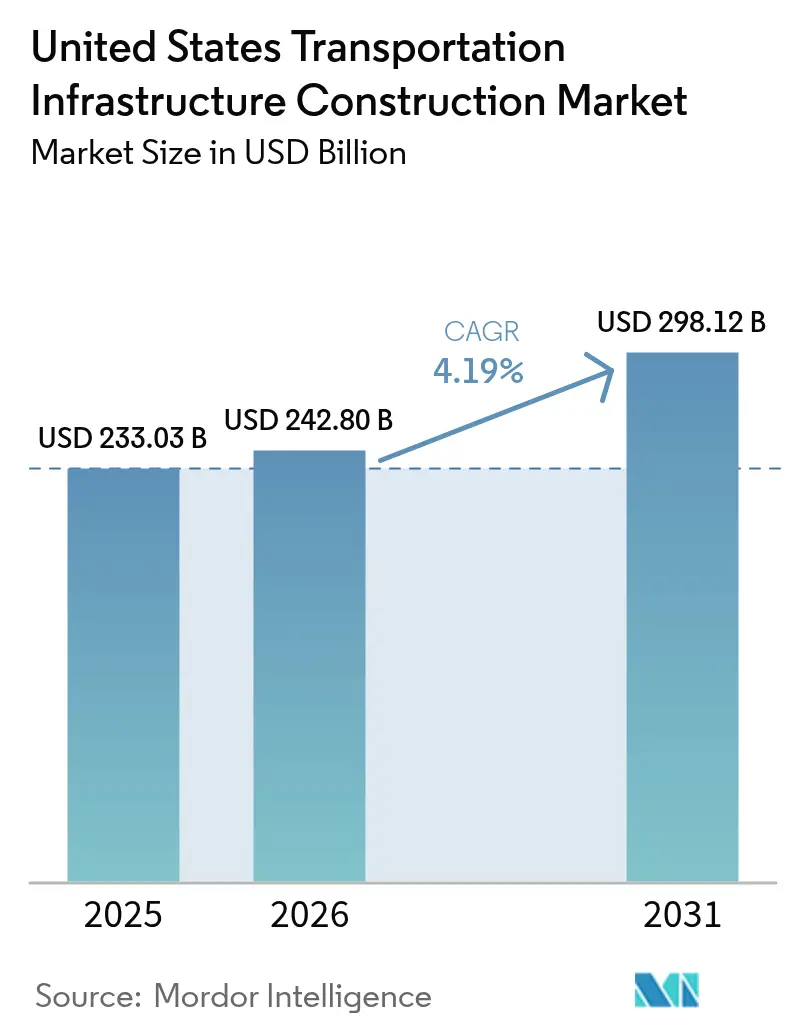

| 基準年の市場規模 (2025) | 233.03 十億米ドル |

| 市場規模 (2026) | 242.8 十億米ドル |

| 市場規模 (2031) | 298.12 十億米ドル |

| 成長率 (2026 - 2031) | 4.19% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国交通インフラ建設市場分析

米国交通インフラ建設市場規模は、2025年の2,330.3億USDから2026年には2,428億USDへと成長し、2026年から2031年にかけての年平均成長率(CAGR)4.19%で、2031年には2,981.2億USDに達すると予測されます。インフラ投資・雇用法(IIJA)に基づく強固な連邦歳出、州レベルの配分増加、および民間資本参加の拡大が、この成長勢いを持続させています。公的資金は依然として市場の財政的な柱ですが、官民パートナーシップが複雑な大規模プロジェクトの納期加速を促進しています。鉄道、航空、および電気自動車(EV)充電回廊が、国内の広大な幹線道路網を補完する新たな焦点として浮上しています。建設業者は、熟練労働者不足および資材価格変動に対し、デジタルワークフローとモジュール工法への投資によって対応し、コスト上昇を部分的に相殺する生産性向上を実現しています。それでも、資金調達マッチングギャップおよび不安定な投入価格に関連する実行リスクは、特に農村部および小規模都市圏において引き続き存在します。

主要レポートの要点

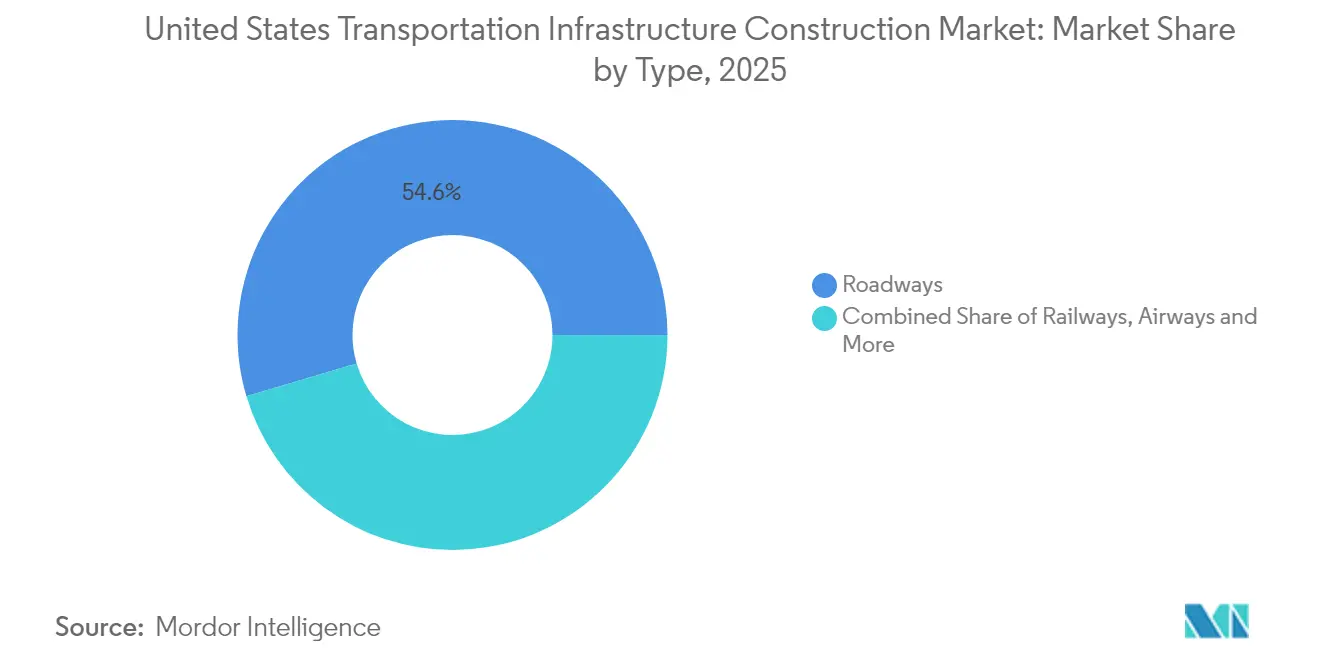

- 種類別では、道路が2025年の米国交通インフラ建設市場において収益シェア54.60%を占めてトップとなり、一方、鉄道は2031年に向けて最も速い年平均成長率(CAGR)5.18%を記録すると予測されます。

- 建設種類別では、新規建設が2025年の米国交通インフラ建設市場規模の60.30%を占め、2031年にかけて年平均成長率(CAGR)4.95%で成長する見込みです。

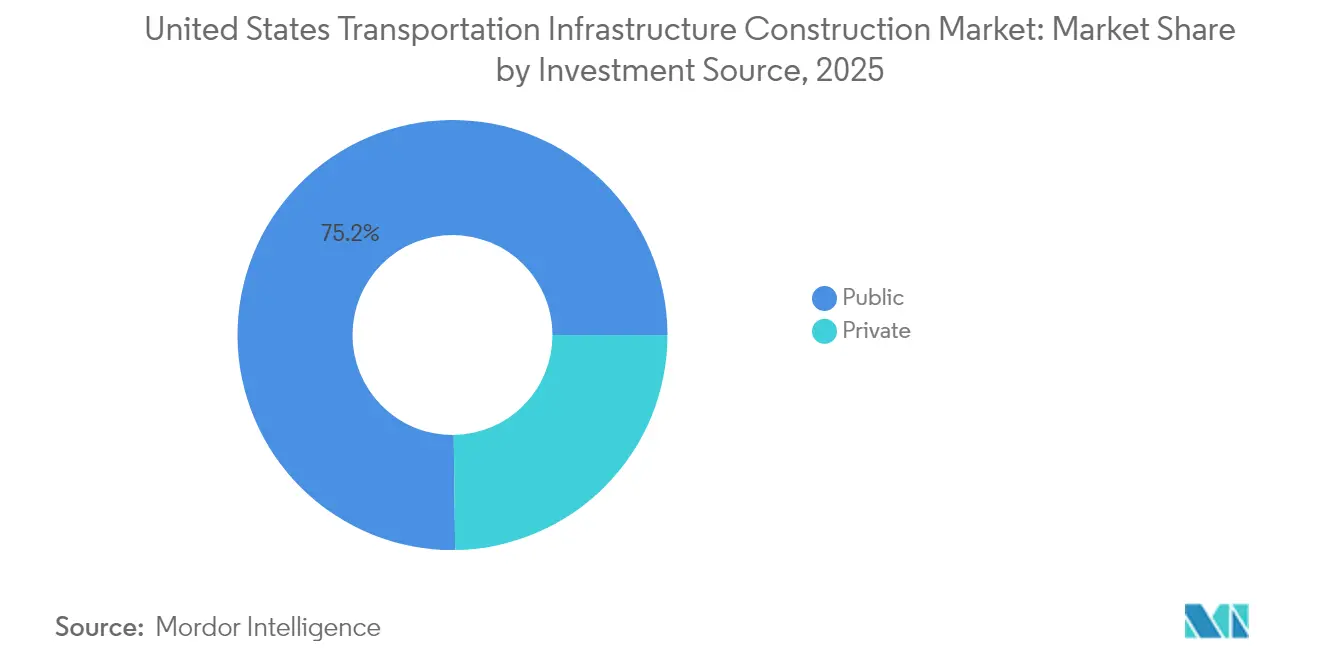

- 投資源別では、公的資金が2025年の支出の75.20%を占め、民間資本セグメントは官民パートナーシップ・パイプラインの深化を反映して年平均成長率(CAGR)5.32%で拡大しています。

- 地域別では、テキサス州が2025年の支出の10.85%を占め、2026年から2031年にかけて年平均成長率(CAGR)4.86%を記録すると見込まれており、これはすべての州の中で最高水準です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

米国交通インフラ建設市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 連邦・州の継続的な鉄道施策 | +1.2% | ノースイースト回廊、カリフォルニア州、テキサス州 | 中期(2〜4年) |

| 電子商取引(eコマース)貨物接続 | +0.9% | 都市物流ハブおよび港湾地域 | 長期(4年以上) |

| 空港再活性化プログラム | +0.8% | 主要都市圏空港 | 中期(2〜4年) |

| 全国的なEV充電インフラの展開 | +0.7% | カリフォルニア州、ニューヨーク州、フロリダ州、テキサス州、全国回廊 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

長距離および地域回廊の改良を支援する連邦・州の継続的な鉄道施策

IIJAに組み込まれた660億USDの鉄道配分が、容量、安全性、および旅客サービス改善を目的とした大規模なプロジェクトを誘発しています。2025年1月以降、鉄道踏切解消補助金プログラムは123のプロジェクトに対して11億USDを交付し、貨物・旅客輸送の双方を遅滞させるボトルネックを解消しています。アムトラック(Amtrak)が設定した2040年までに旅客6,400万人という目標は、パンデミック前の3,300万人から増加するもので、複線化、信号改良、および駅の改修への注目を高めています。民間鉄道事業者も連邦支出を補完しており、ノーフォーク・サザン(Norfolk Southern)がアラバマ州において行う2億USDの貨物回廊改良事業がその相乗効果を示しています。

全国的な貨物ターミナル、倉庫、および複合一貫輸送接続に対する需要を牽引する電子商取引(eコマース)の拡大

電子商取引(eコマース)の販売量増加が、貨物ターミナル容量、短距離鉄道支線、および最終配送デポへの需要を高めています。コロラド州の2024年貨物計画は、小包輸送量の増加を複合一貫輸送ヤードの再設計の触媒として挙げています。倉庫建設コストは2020年から2023年にかけて38%上昇した後、2024年に安定しており、物流不動産の資本集約度が浮き彫りになっています。コンテナ貨物の輸送量は2024年に過去最高を記録し、ターミナルのスループットをさらに逼迫させています。

ターミナル拡張、滑走路改良、および安全性強化を推進する空港再活性化プログラム

米国全体で進行中の空港再活性化プログラムは、ターミナル施設の近代化、滑走路容量の強化、および複合交通機関接続の統合に向けた強力な推進力のもと、航空インフラを大きく変革しています。年間約10億USDを配分する空港ターミナルプログラム(Airport Terminal Program)の支援を受け、空港はゲート、手荷物取扱システム、および旅客アクセスポイントといった重要な構成要素を改良しています。

サクラメント国際空港の13億USD規模のSMForwardイニシアチブや、マイアミ国際空港の70億USD規模の拡張計画といった大規模資本プログラムは、将来需要に対応するための投資規模を示しています。連邦航空局(Federal Aviation Administration)によれば、旅客搭乗者数は2033年までに38%増加すると見込まれており、滑走路延長、高度な安全システム、およびシームレスな複合輸送乗り換え施設への需要をさらに押し上げています。これらのプログラムは、米国の空港網全体における耐久性、効率性、および旅客体験の向上に対する、より広範な連邦・地域レベルのコミットメントを示しています。

幹線道路網および都市中心部全体への充電ステーション統合を推進する全国的なEVインフラ展開

電気自動車(EV)インフラの急速な展開が、米国交通インフラ建設市場における主要な成長ドライバーとして台頭しています。2024年末までに、急速直流(DC)充電器43,152基を含む18万3,000基超の公共充電ポートが配備されており、EV対応輸送回廊に対する需要の加速を反映しています。国家電気自動車インフラ(NEVI)式プログラムのもと、連邦政府はIIJAの75億USDの資金援助を受け、2030年までに公共充電器50万基の設置を目指しています。

27州において1万1,500基のポートを追加するために2025年1月に発表された6億3,500万USDを含む最近の配分は、特にその資金の3分の2が向けられているサービス不足地域において、建設活動を促進しています。並行して、電力会社は2035年までに米国の道路を走ると予測される7,850万台のEVを支援するための系統近代化に53億USDを投資する計画です。これらの投資は土木工事、電気インフラ、および道路施設への需要を喚起し、米国の交通開発においてEVインフラが変革的な力となることを強化しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 連邦・州のマッチング資金のギャップ | -0.6% | 農村部および経済的に不利な地域 | 中期(2〜4年) |

| 熟練労働者の不足 | -0.8% | 高成長州、全国 | 短期(2年以内) |

| 建設投入価格の変動 | -0.7% | 全国 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

サービス不足地域における交通プロジェクトのボトルネックを生む連邦・州のマッチング要件のギャップ

議会調査局(Congressional Research Service)は、現在の支出ペースが続いた場合、今後10年間に高速道路信託基金(Highway Trust Fund)が年間400億USDの不足に陥ると予測しています。農村郡はマッチング資金を拠出するための財政的余裕を欠くことが多く、橋梁の再建、道路の拡幅、および農村交通ハブが遅延しています。下院の継続決議草案で提案されている削減案は、地域安全プロジェクトに充てられた20億USDを削除するものであり、既に細くなっている資本パイプラインをさらに悪化させます。

建設コストの上昇とプロジェクト遅延を招く広範な熟練労働者不足

米国交通インフラ市場は、2025年4月に建設求人が24万8,000件へと最近減少したにもかかわらず、深刻な熟練労働者不足による圧力を受け続けています。賃金上昇圧力は引き続き深刻で、平均時給は36.05USD[2]エンジニアリング・ニュース・レコード(Engineering News-Record)、「米国労働統計局:4月の建設求人は減少」まで上昇しており、資格を持つ労働者をめぐる激しい競争を反映しています。この労働力不足は建設コストを押し上げ続け、特に交通、電気、および橋梁システムにおける専門的技術を必要とする大規模インフラプロジェクトの遅延に寄与しています。問題を複雑にしているのは、既存の訓練パイプラインが市場ニーズと整合していないことであり、強固な連邦資金援助にもかかわらず、高まる需要に対応する業界の能力を制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

種類別:道路がインフラ投資をリード

道路セグメントは2025年も首位を維持し、総支出の54.60%を占めました。高速道路は米国モビリティの根幹であり、投資家もこれに注目しました。高速道路および橋梁の契約受注額は2024年に1,210億USDという過去最高を記録しました。連邦政府の支援も同様に力強く、インフラ投資・雇用法(IIJA)は2026年にかけて高速道路プログラムに約3,500億USDを確保する一方、バイデン=ハリス政権は2025年度に各州へ620億USD(2021年度比188億USD増)を送金しました。Bechtel、AECOM、およびSkanskaなどの業界リーダーは、老朽化資産を更新する新たな州間高速道路拡幅および橋梁架け替え工事を競い合っています。

鉄道は最も速く成長しており、2026年〜2031年に向けて年平均成長率(CAGR)5.18%が予測されています。IIJAによる660億USDの連邦投入が主な触媒です。2025年1月、連邦鉄道局(Federal Railroad Administration)は踏切の除去と安全性の改善を目的として123のプロジェクトに11億USDを交付しました。航空セグメントは、ターミナル改良に資金を提供する年間10億USDの空港ターミナルプログラム(Airport Terminal Program)の恩恵を受けています。港湾および内陸水路は、2025年度の港湾インフラ整備プログラム(Port Infrastructure Development Program)を通じてさらに4億5,000万USDを受け取ります。これらの輸送モード間のより良い連携が今や不可欠となっています。コロラド州の2024年貨物計画は、電子商取引(eコマース)の貨物需要を満たすために高速道路、鉄道支線、および配送ハブを整合させる複合一貫輸送プロジェクトを強調しています(freight.colorado.gov)。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能です

建設種類別:新規建設が容量制約に対応

新規建設は2025年の米国交通インフラ建設市場規模の60.30%を占め、2025年の建設着工件数が8.5%増加するとの予測に支えられ、2031年にかけて年平均成長率(CAGR)4.95%で拡大すると見込まれています。大規模プロジェクトのパイプラインには、490億USDのターミナル工事および330億USDの高速道路増設が含まれています。急成長するサンベルト(Sun Belt)都市圏における容量主導型プロジェクトは、追加車線、高架道路、および管理有料車線を重視しており、それぞれ広大な用地取得と複雑な工程管理を必要とするため、大規模で垂直統合された建設会社が有利な立場に置かれています。

リノベーション活動は成長が緩やかであるものの、既存資産の維持管理において引き続き不可欠です。2025年の米国土木学会(American Society of Civil Engineers)のインフラ成績表は全体的なインフラスコアを引き上げましたが、3兆7,000億USDの修繕積み残しを浮き彫りにしました。資産所有者は、利用者への支障を最小化するため、修繕の範囲をより大きな回廊改良事業に組み込んでいます。デジタルツインモデルおよびリアリティ・キャプチャ・スキャンが設計パッケージの標準となり、改修計画の精度を高めています。この実践は米国交通インフラ建設産業全体でますます定着しています。

投資源別:民間資本が成長を加速

公的資金は依然として支出の75.20%を占めていますが、2031年にかけて民間資本が年平均成長率(CAGR)5.32%で拡大していることは、財政構造の変化を示しています。ビルド・アメリカ・ビューロー(Build America Bureau)の2025年5月のパイプラインには、ミッドタウン・バスターミナル(Midtown Bus Terminal)の建て替えおよび複数の都市間鉄道車両調達を含む、127億USDの信用支援申請が記載されています。電力会社はEV充電グリッドに53億USDを投入しており、民間資金調達のワークロードをさらに押し上げています。TIFIAローン、民間活動債、および株式トランシェを組み合わせた資本スタックの革新が、公共予算制約により妨げられていたプロジェクトのスケジュールを解放し、米国交通インフラ建設市場全体での価値創造を強化しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能です

地理分析

テキサス州は2025年支出の10.85%を占め、2031年にかけて年平均成長率(CAGR)4.86%で拡大すると予測されており、米国交通インフラ建設市場において最高の成長軌道を誇ります。1,480億USDの統合交通プログラム(Unified Transportation Program)は、2050年までに34%の人口増加を見越し、道路開発および維持管理に430億USDを充当しています。3,181か所超の公的アクセス可能な充電ロケーションが、テキサス州のEV普及加速を後押しします。貨物回廊の改良および国境越え強化が、州の物流競争力をさらに高めています。

カリフォルニア州は、知事が2024〜25年度の交通予算において43億USDの変更を行ったにもかかわらず、引き続き重要な存在感を示しています。同州は1万5,673か所の充電ロケーションでトップを走り、国家電気自動車インフラ(NEVI)計画のもと2つの資金募集を通じて1,100基超の新たなEVポートを展開しています。上院法案1号(Senate Bill 1)は引き続き郡レベルの経済産出を促進し、建設需要を強化しています。持続可能な交通計画助成金は、気候変動への耐久性、複合交通機関アクセス、およびゼロエミッション貨物回廊を優先しています。

ニューヨーク州、フロリダ州、およびイリノイ州が残りの支出上位5州を構成しています。ニューヨーク州の提案された684億USDのMTA資本計画は、地下鉄のアクセシビリティと車両調達を優先しています。フロリダ州は投入コストを綿密に追跡しており、アスファルトは2025年初頭に8.1%下落してトン当たり167USDとなり、高速道路予算への圧力をわずかに和らげています。イリノイ州は中西部の穀物輸出に不可欠な内陸水路の近代化にIIJAの資金を活用しています。財政的余裕を欠く地域は引き続きマッチング資金のギャップに苦しんでおり、より広範な米国交通インフラ建設市場においてサービス格差が拡大しています。

競合状況

米国交通インフラ建設市場は中程度の集中度を示しており、Bechtel Corporation、Fluor Corporation、AECOM、Skanska、Kiewit、およびTurner Constructionなどの大手企業が大規模プロジェクトの実行をリードしています。これらの企業は、特に複雑で高価値な事業において、国家インフラ開発の形成に重要な役割を果たしています。プロジェクト入札の獲得および長期的な競争力の維持において、デジタル能力および強固なESG(環境・社会・ガバナンス)認証がますます重要な差別化要因となっています。

Flourは2023年に155億USDの収益を計上し、受注残の76%がコスト精算型となっており、低リスクな契約形態への選好を示しています。Skanskaは、アイドルタイムを軽減し炭素フットプリントを削減するためにAI対応の機械追跡をパイロット導入しています。

合併・買収活動は引き続き活発で、ホーム・デポ(Home Depot)によるSRS Distributionの183億USDでの買収や、クイクリート(Quikrete)によるSummit Materialsの60億USDでの買収は、資材供給を確保するための上流統合を示しています。専門建設業者はEV充電設備の設置および気候変動に強い改修工事においてニッチを切り開いており、競争環境を拡大しながら米国交通インフラ建設市場の活力を維持しています。

米国交通インフラ建設産業リーダー

Bechtel Corporation

Fluor Corporation

Kiewit Corporation

AECOM

Skanska USA

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:ニューヨーク・ニュージャージー港湾局(Port Authority of NY & NJ)は、36億USDの資本投資に充当する94億USDの2025年度予算を承認しました。

- 2025年3月:MTA(Metropolitan Transportation Authority)は、アクセシビリティおよび車両更新を優先する684億USDの2025〜2029年資本計画案を公表しました。

- 2025年1月:バイデン=ハリス政権は、27州において1万1,500基の追加公共EV充電ポートに向けて6億3,500万USDを交付し、その67%が社会的弱者コミュニティを対象としています。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本調査では、米国の交通インフラ建設市場を、契約締結から実質的な完成に至るまで、2024年の恒常ドルベースで測定した、公共交通が利用可能な道路、鉄道、空港、港湾、内陸水路の新設または大規模改修の全工事額と定義している。この定義は、連邦政府機関によって使用されている資産ベースの見解に従い、官民パートナーシップを通じて提供される公的資金による設計施工プロジェクトも含まれる。

スコープ除外:ターミナル内の軽微な定期メンテナンス作業や純粋に建物に関連する作業は、サイジングの対象外とする。

セグメンテーションの概要

- 種類別

- 道路

- 鉄道

- 航空

- 港湾および内陸水路

- 建設種類別

- 新規建設

- リノベーション

- 投資源別

- 公共

- 民間

- 州別

- テキサス州

- カリフォルニア州

- フロリダ州

- ニューヨーク州

- イリノイ州

- その他の米国

詳細な調査方法とデータの検証

一次調査

モルドールのアナリストは、南部、中西部、太平洋地域の各州の交通予算担当官、第一種貨物鉄道プランナー、第一級土木請負業者、空港プログラム・マネジャーに話を聞いた。彼らの洞察により、入札価格のエスカレーション、典型的なリードタイム、設計施工契約の割合が明らかになり、コストカーブの微調整と想定プロジェクトパイプラインの検証が可能になった。

デスクリサーチ

私たちはまず、米国運輸省、運輸統計局、連邦運輸局、連邦航空局など、厳しい支出を追跡している政府の情報源から始めた。州運輸省の資本計画、米国道路運輸建設業協会の見通し、米国国勢調査の「建設着工額」表は、私たちの基準年となるタイムリーな契約額を示している。さらに、米国港湾協会(American Association of Port Authorities)のような業界団体や、海上貨物の流れを示すオープンな通関データも参考にした。

D&B Hoovers経由で取得した企業の10-K、Dow Jones Factivaのニュースアーカイブ、および特許動向(Questel)は、民間参加と新興技術(例えば、高度な橋梁材料)の規模を把握するのに役立った。これらの例は、私たちの二次インプットを示すものである。数値のクロスチェックやギャップを埋めるために、その他数多くの公開データセットや購読データセットを確認した。

マーケット・サイジングと予測

トップダウン・モデルは、連邦政府および州政府の資本支出から始まり、4つの資産クラスへの支出割合が調整された後、過去の支払いスケジュールによってさらにフィルタリングされる。次に、これらの合計を、ボトムアップ指標、サンプリングされた高速道路のレーンマイル追加、鉄道線路延長、ターミナルゲート数、サンプリングされた平均建設費指数で裏付け、内部整合性を確保する。モデルに与える主要変数には、IIJAの年間認可、州の燃料税収入、旅客数、港湾TEU処理能力、経済分析局の物価デフレータが含まれる。専門家のコンセンサスによって確認された多変量回帰は、各ドライバーを2030年まで予測し、予測水平線で使用されるCAGRを生成する。個々の州のデータが欠落している場合は、人口密度と資産年齢プロフィールが類似している近隣の州の支出比率に依拠して補間を行った。

データ検証と更新サイクル

出力は、過去の範囲に対する自動差異チェック、建設業界内のピアレビュー、シニアアナリストによる最終サインオフという3段階のレビューを通過します。私たちのチームは、すべてのレポートを毎年更新し、連邦政府の予算、主要な契約獲得、または材料費の変動が事前に設定されたしきい値を超えた場合は、ソースに再連絡します。

モルドールの米国交通インフラ建設ベースラインが信頼される理由

企業が支出、資産価値、事業をさまざまな方法で組み合わせ、さまざまなリフレッシュ・サイクルを適用しているため、公表されている見積もりはしばしば乖離している。

ギャップの主な要因は、対象範囲の広さ、修繕費の扱い、予測の規律性などである。他の出版社では、メンテナンス費用や運営費用を資本合計に含めたり、ライフサイクルコスト全体をカウントしたりしている場合があり、その場合、見出しの数字が膨らんでしまう。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 2,330億米ドル(2025年) | モルドール・インテリジェンス | |

| 3,804億米ドル(2024年) | 地域コンサルタントA | 小整備と鉄道車両購入を建設費合計に混ぜ込む |

| 214 B米ドル(2024年) | 業界誌B | 請負業者の請求書のみを追跡し、複数年のメガプロジェクトの発生を省略 |

| 1.89米ドル(2024年) | グローバル・コンサルタンシーC | ライフサイクル全体の設備投資とオペックスをカウントし、電気通信とエネルギー回廊を含む。 |

この比較から、建設活動に範囲を絞った場合、2025年のベースラインは、狭い支出フロー集計と、大幅に拡大した設備投資とオペックスの見方の中間に位置することがわかる。モルドーインテリジェンスによれば、この規律ある中間の基準値は、意思決定者が予算編成や戦略策定において信頼できる、透明で再現性のある基準値を提供する。

レポートで回答される主要な質問

米国交通インフラ建設市場の2031年における予測値はいくらですか?

市場は年平均成長率(CAGR)4.19%で成長し、2031年までに2,981.2億USDに達すると予測されています。

米国交通インフラ建設市場内で最も速く成長しているセグメントはどれですか?

鉄道は2026年から2031年にかけて年平均成長率(CAGR)5.18%で拡大すると予測されており、すべての交通モードの中で最高水準です。

米国交通インフラ建設市場において公的資金はどの程度支配的ですか?

公的資金源は2025年の投資の75.20%を占めましたが、民間資本は年平均成長率(CAGR)5.32%でより速く拡大しています。

テキサス州が全国のインフラ成長にとってなぜ重要なのですか?

テキサス州は2025年支出の10.85%を占め、10年間で1,480億USDのコミットメントを行っており、渋滞緩和および複合一貫輸送貨物回廊を対象としています。

熟練労働者不足はプロジェクト納期にどのような影響を与えますか?

根強い労働力不足が賃金を押し上げ、工程を長引かせており、建設業者は生産性を維持するために自動化やプレファブリケーションの採用を余儀なくされています。

最終更新日: