酸素付加器市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 298.88 百万米ドル |

| 市場規模 (2031) | 387.59 百万米ドル |

| 成長率 (2026 - 2031) | 5.33% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる酸素付加器市場分析

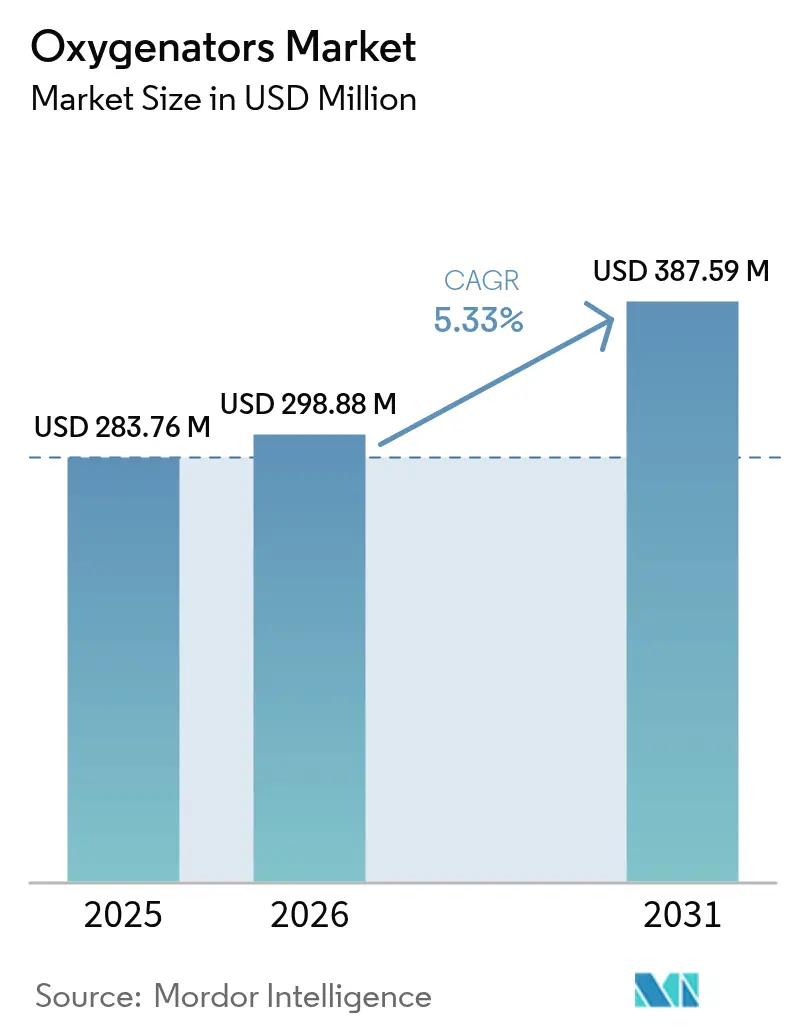

酸素付加器市場規模は、2025年の2億8,376万米ドルから2026年の2億9,888万米ドルへと成長し、2026年〜2031年にかけて年平均成長率(CAGR)5.33%で2031年までに3億8,759万米ドルに達すると予測されています。この安定した前進の裏では、製品の好み、ケア提供環境、および地域需要において急速なシフトが進行しています。メンブレン酸素付加器と互換性を持つポータブル体外式膜型人工肺(ECMO)プラットフォームは、手術室外での処置件数を拡大しています。同時に、高齢化する人口は、心肺疾患の増加に伴い、より長期の体外循環サポートを必要としています。医療機器メーカーは、サービス収益を確保し、ハードウェアのみへの依存から脱却してアウトカムで差別化を図るため、AI搭載モニタリングソフトウェアを消耗品とバンドル提供しています。一方、米国、欧州、および中国での政策変更により、病院前搬送開始およびハイブリッド的インターベンション・外科手術プロトコルへの保険償還が拡大し、旧来のバブル型システムに新たな買い替えサイクルが生まれています。ポリメチルペンテン(PMP)中空糸のサプライチェーンの変動性が主要なコスト上のリスクとして残っていますが、中国メーカーの規模の優位性が価格分散を圧縮し、既存参入企業はバイオコンパチビリティのアップグレードと検証済みの長使用寿命によってプレミアムポジションを守ることを余儀なくされています。全体として、酸素付加器市場は、材料科学のイノベーション、ソフトウェア分析、および灌流士のボトルネックを解消するトレーニングエコシステムを組み合わせる企業にとって有望な成長機会をもたらす見込みです。

主要レポートの要点

- 製品タイプ別では、バブル酸素付加器が2025年の収益の60.78%を占め、酸素付加器市場シェアをリードしており、一方でメンブレン型は2031年までに年平均成長率(CAGR)7.32%で成長すると予測されています。

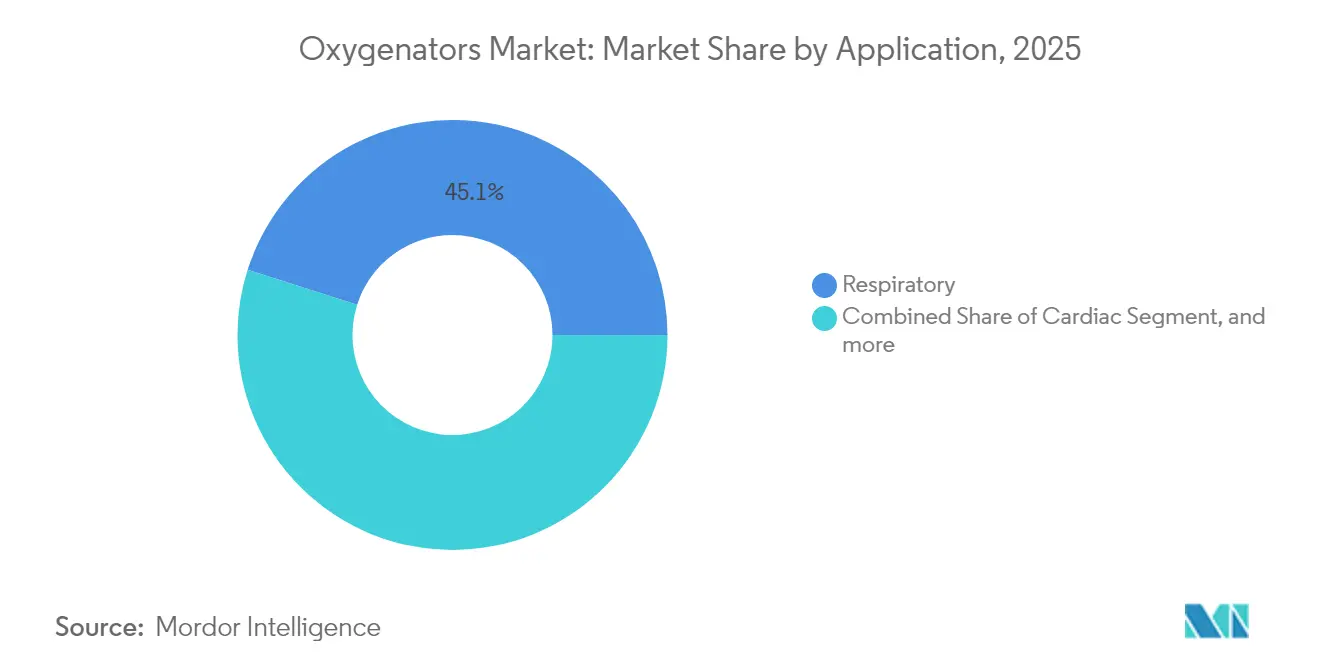

- 用途別では、呼吸器サポートが2025年の酸素付加器市場規模の45.10%を占め、心臓用途は2031年までに年平均成長率(CAGR)7.61%で拡大しています。

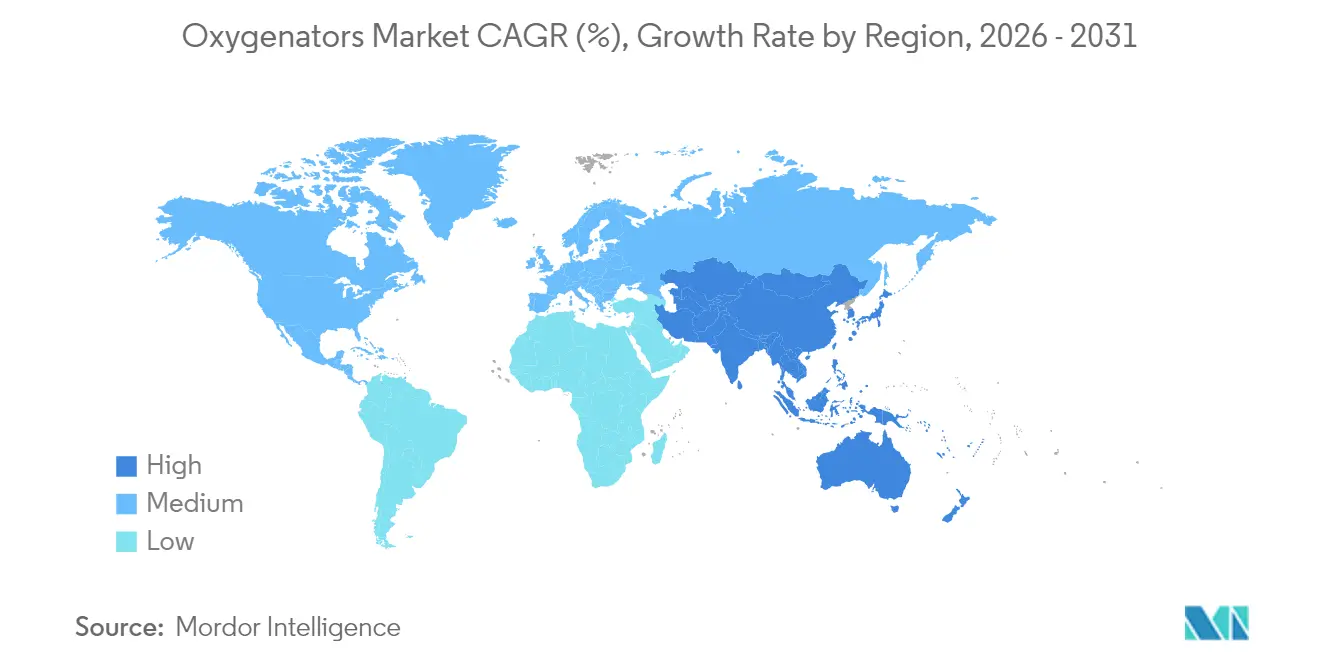

- 地域別では、北米が2025年の酸素付加器市場規模の42.35%を占め、アジア太平洋は予測期間中に年平均成長率(CAGR)6.41%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の酸素付加器市場トレンドと洞察

ドライバー影響度分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 心肺疾患の世界的有病率の上昇 | +1.8% | 北米、欧州、都市部のアジア太平洋 | 長期(4年以上) |

| 高齢化人口の増加 | +1.5% | 日本、ドイツ、イタリア、中国沿岸部 | 長期(4年以上) |

| 技術的に高度な酸素付加器の利用可能性と償還政策 | +1.0% | 米国、ドイツ、英国、中国 | 中期(2〜4年) |

| 病院前救急搬送におけるポータブルECMOシステムの採用 | +1.2% | 北米、西欧、湾岸協力会議(GCC)、オーストラリア | 中期(2〜4年) |

| 合併症発症率を低減するAI搭載リアルタイムモニタリング | +0.9% | 北米、欧州の特定センター、韓国、日本 | 中期(2〜4年) |

| 新興市場における低コスト製造能力の拡大 | +0.7% | 中国、インド、東南アジア、ラテンアメリカ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

心肺疾患の世界的有病率の上昇

心血管疾患は2022年に1,980万人の命を奪い、慢性閉塞性肺疾患(COPD)は3億9,190万人に影響を与え、静脈-静脈ECMOサーキットへの持続的な需要を促進しています[1]世界保健機関、「死亡原因トップ10」、who.int。急性呼吸窮迫症候群(ARDS)は集中治療入院の10%、機械的換気患者の23%を占め、酸素付加器を最前線の消耗品としています。心不全の有病率は世界で6,430万人を超え、代償不全症例はECMOで橋渡しされながら根本的な介入が手配されるケースが増えています。COVID-19の拡大時にECMO能力を構築した病院は、非ウイルス性ARDSおよび心原性ショックのためにインフラを転用し、利用率をパンデミック前の基準線以上に維持しています。これらの疫学的な圧力が一体となって、待機的、緊急、および救急経路にわたって候補者プールを拡大し、酸素付加器市場の堅固な成長基盤を固めています。

高齢化人口の増加

65歳以上の世界人口は2022年の7億7,100万人から2030年までに9億9,400万人へと増加し、特に東アジアと南欧で最も急激な伸びが見られます[2]国際連合経済社会局、「世界人口見通し2022年」、un.org。80代の高齢者には現在、複雑な心臓手術が日常的に提供されており、日本循環器学会の更新されたガイドラインは高齢者の心原性ショック患者へのECMOを支持しています。高齢患者は複合的な肺機能障害を呈し、長期体外循環による炎症を抑えるために、より高いガス交換効率と抗炎症性表面コーティングを備えた酸素付加器が必要となります。絶対的な処置件数が人口動態の拡大に比例するため、高齢者需要は選択的手術の景気循環的な変動を上回る数十年規模の構造的な追い風をもたらします。

病院前救急搬送におけるポータブルECMOシステムの採用

MicroPortの2kgのMOBYBOXおよびGetingeのCardiohelp(カルジオヘルプ)は、心停止の現場でカニュレーションを可能にし、低流量時間を短縮し、初期症例シリーズにおける神経学的に無傷の生存率を40%以上に引き上げます。メディケア・メディケイドサービスセンター(Centers for Medicare & Medicaid Services)は2025年3月に病院前ECMOへの保険償還を開始し、米国での採用を制約していた支払いの障壁を取り除きました[3]メディケア・メディケイドサービスセンター、「メディケア・アドバンテージ 病院前ECMO適用範囲決定メモ」、cms.gov。西欧およびオーストラリアの航空救急隊がこれに続き、ポータブル酸素付加器を必須の外傷対応用品として位置付けています。救急医療隊員(EMSクルー)が標準化されたアルゴリズムを習得するにつれ、2027年までに病院前への普及が大都市の消防署にも広がると予想され、酸素付加器市場に新たな高マージンのニッチ市場を与えることになります。

合併症発症率を低減するAI搭載リアルタイムモニタリング

ECMO PALなどの機械学習モデルは、臨床症状発現の4〜6時間前に血栓または出血性イベントを検出し、検証研究において大出血エピソードを20%削減しています。ポンプ流量、メンブレン圧力勾配、および血漿遊離ヘモグロビンを組み込んだ継続的な分析により、灌流士が抗凝固療法を微調整したり酸素付加器の交換を積極的にスケジュールしたりできる音声アラートが提供されます。これらの予測ライセンスを消耗品とバンドル提供するメーカーは、継続的な収益とより強固なアカウント関係を獲得し、酸素付加器市場をハードウェアとソフトウェアを組み合わせたモデルへと誘導しています。

制約影響度分析*

| 制約 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 心肺バイパス(CPB)使用量を削減する低侵襲心臓手術の採用 | -1.3% | 北米、西欧、都市部のアジア太平洋 | 短期(2年以下) |

| 厳格な規制およびバイオコンパティビリティコンプライアンス要件 | -1.0% | グローバル | 長期(4年以上) |

| ECMOプログラム拡大を制限する灌流士の人材不足 | -0.8% | 北米、オーストラリア、英国、オランダ | 中期(2〜4年) |

| 医療グレードのポリマーに対するサプライチェーンの原材料調達変動性 | -0.6% | グローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

心肺バイパス(CPB)使用量を削減する低侵襲心臓手術の採用

経カテーテル大動脈弁置換術(TAVR)の世界的な実施件数は2023年に33万2,000件に達し、年間15%増加すると予測されており、転換症例における心肺バイパス(CPB)サーキットおよび使い捨て酸素付加器の必要性をなくしています。経カテーテル僧帽弁ソリューションも同様の軌跡をたどっており、外科的症例数をさらに圧迫しています。メーカーはECMOおよび体外循環生命維持(エクストラコーポリアル・ライフ・サポート)用途へとシフトしていますが、件数は非対称であり——高件数の心臓センター1施設が毎年数百件のCPBサーキットを失う一方で、ECMOランの追加は数十件程度にとどまります。ECMOの使用が重篤患者の救命を超えて拡大するまで、低侵襲心臓学は酸素付加器市場全体の成長を制限し続けるでしょう。

ECMOプログラム拡大を制限する灌流士の人材不足

約5,000人の認定灌流士が米国全体にサービスを提供しており、COVID-19拡大後のバーンアウトによる離職が地域病院での新たなプログラム立ち上げを妨げています。養成パイプラインは混雑したままであり、認定機関は24時間365日体制の対応を要求しているため、全か無かのスタッフィングゲートが生まれています。遠隔灌流パイロットプログラムは遠隔監視を提供していますが、規制の受け入れ状況が均一でなく、責任の曖昧さという問題があります。この人材不足は最も直接的にECMOの成長を抑制しますが、その影響はCPBのスケジューリングにも波及し、欠員が生じた際に病院が待機的症例をキャンセルせざるを得ない状況を招いています。このタレントのボトルネックは、デバイスへの強固な需要にもかかわらず、理論上の上限を下回る酸素付加器市場の制約となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:メンブレン型がバイオコンパティビリティの優位性により台頭

バブル酸素付加器は2025年の収益の60.78%を占め、低い初期費用とシンプルなプライミングにより酸素付加器市場における地位を固めています。しかし、メンブレン設計は2031年までに年平均成長率(CAGR)7.32%で前進しており、これはバブル型の2倍のペースであり、2020年代半ばまでに酸素付加器市場規模全体においてそのポジションを拡大すると予測されています。中空糸ポリメチルペンテン(PMP)メンブレンは、14日を超えるECMOランにおける溶血と血小板活性化を大幅に低減し、長期の心原性ショックサポートにおいて決定的な優位性をもたらします。GetingeのPLSラインに見られるような一体型熱交換器および動脈フィルターは、サーキット組立時間を短縮し、汚染リスクを低減します。更新されたISO 7199プロトコルは、バブルユニットが満たすことに苦労する長期血栓原性ベンチマークを強調しており、規制面でのメンブレンへの傾斜を加速させています。バブル型デバイスは短期処置やバイオコンパティビリティ要求よりコスト感度が優先される小児科的修復において継続して使用されますが、品質基準の向上により、酸素付加器市場内でメンブレンへの増分的な価値の流れが続くでしょう。

体外式心肺蘇生(ECPR)は、メンブレン酸素付加器、遠心ポンプ、およびカニューレを密封された無菌パックにまとめた迅速展開キットを優先する独自の製品ニッチとして台頭しています。体外循環生命維持機構(Extracorporeal Life Support Organization)は成人ECPRの29.5%の生存率を報告しており、心停止後60分以内にカニュレーションが行われた場合は40%以上に上昇しています。この用途はプレミアムな使い捨て価格を命じており、感染リスクを排除することを目的とした単回使用サーキットの導入を促進していますが、支払者は依然として慎重な姿勢を保っています。償還の明確性が向上するにつれ、ECPRはメンブレンシステムの酸素付加器市場シェアに増分的な後押しをもたらすでしょう。バブル設計は従来の心臓外科適応に後退していく中でも。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

用途別:心臓セグメントがインターベンションとの相乗効果で加速

呼吸器サポートは2025年の収益の45.10%を占め、ARDSに対する静脈-静脈ECMOおよび移植への橋渡しを通じて酸素付加器市場規模を支えています。しかし、心臓適応は2031年まで年平均成長率(CAGR)7.61%で拡大しており、インターベンション心臓病専門医が急性心筋梗塞時に左心室をアンロードするために経皮的心室補助装置と静脈-動脈ECMOを組み合わせています。2025年9月のEACS/STS/AATS合同ガイドラインは「ECPELLAストラテジー」を正式に支持し、27のEU加盟国での償還を解禁しました。より短いサポート時間(中央値3〜5日)がICUおよび消耗品コストを削減し、専用の長期リソースなしにより多くの施設がECMOを採用できるようにしています。この相乗効果により、心臓用途は酸素付加器市場の最も急成長するセグメントに位置付けられます。たとえ件数でより大きな呼吸器コホートに及ばなくても。

ECPRは症例数では最小の用途ですが、ランあたりの収益が最も高く、EMS、救急医療、および集中治療市場の交差点に位置しています。英国国立医療技術評価機構(NICE)はECPR向けの静脈-動脈ECMOに関するガイダンスを2025年10月に発行する予定であり、国民保健サービス(NHS)のカバレッジを認可し、より広範な欧州採用へと波及する可能性があります。反対に、腹臥位および保護的換気の進歩がECMO候補への進行を減少させるため、呼吸器成長は抑制された見通しに直面しています。その結果、呼吸器サポートが最大の絶対的支出を維持するとしても、心臓およびECPR用途が今後10年間の酸素付加器市場シェアにおける不均衡な増分的利益を表すことになります。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

地域分析

北米は2025年の収益の42.35%を生み出し、メディケアの病院前ECMO償還と集中したトラウマセンターネットワークに支えられ、2031年まで年率4.72%で前進すると予測されています。12の大都市消防署が官民パートナーシップのもとでCardiohelp(カルジオヘルプ)システムを配備し、酸素付加器市場のフットプリントを三次病院を超えて広げています。地域的な不均衡は続いており——沿岸部の学術センターが過剰な灌流能力を持つ一方、地方施設はスタッフの採用に苦労しており、アクセスに不均一さをもたらしているものの、全体的な需要は安定しています。厳格なFDA 510(k)要件が多くのアジア参入者を阻み、確立された米国サプライヤーのプレミアム価格を維持し、同地域が酸素付加器市場の最も収益性の高いセグメントとしての地位を強化しています。

アジア太平洋は2031年まで年平均成長率(CAGR)6.41%の最も急成長する地域であり、中国のECMO症例数が2017年の2,826件から2021年の10,656件へと急増したことで牽引されています。国家薬品監督管理局(NMPA)は2025年1月にヘンルイの磁気浮上ポンプ(マグレブポンプ)プラットフォームを承認し、これは西側製品と比べて35%低い価格で市場に投入された2番目の国内システムです。現地の価格競争が多国籍企業のマージンを圧迫し、合弁事業と現地製造を促進しています。日本は一人当たりのECMO使用率が高いものの、人口統計の停滞と支出上限から単位成長は鈍化しており、インドのまだ発展途上にある16センターのネットワークは40%以上の生存率を記録しており、臨床的な能力を示しているものの、酸素付加器市場規模はまだ小規模です。

欧州は2025年の売上の約27.85%を占め、ドイツ、英国、フランスが設置基盤とイノベーションをリードしています。欧州健康保険カード(European Health Insurance Card)は現在、国境を越えたECMO移送を償還し、ドイツのInEK NUB資金は新技術の発売後3年間のプレミアムを支援しています。人材制約は北米を反映しており——英国の灌流士不足は、より若く、回復可能な症例を優先するトリアージプロトコルを余儀なくさせています。ECPRおよび心不全に対する静脈-動脈ECMOに関する英国国立医療技術評価機構(NICE)の保留中のガイダンスは、国民保健サービス(NHS)のカバレッジを解禁し、需要を二次病院にまで広げ、酸素付加器市場のベンダーに2026年後半までに新たな入札機会を提供することが期待されています。

規制環境

CPBおよびECMO回路で使用される人工肺は血液接触型の心血管デバイスであり、生体適合性および性能検証要件の対象となる。米国では、FDAが21 CFR 870.4350に基づきCPB人工肺を規制しており、通常は510(k)経路を通じて、既存品に基づく実質的同等性が市場参入を支えている。Lifemotion Disposable Membrane Oxygenatorは2026年3月16日にFDA 510(k)クリアランス(K253838)を取得した。

欧州では、人工肺はMDR(規則(EU)2017/745)の対象となり、臨床的エビデンスへの期待と市販後調査が導入時期とライフサイクルコストを左右している。臨床評価協議手続(CECP)は高リスクデバイスに対する独立専門家パネルによる審査を導入し、EUDAMEDの4つの必須モジュールの使用義務化は2026年5月28日に発効した。委員会委任規則(EU)2026/1451(2026年3月20日付)は、MDR第61条に基づくデバイスリストおよび臨床試験義務をさらに明確化している。

バリューチェーン分析

人工肺のバリューチェーンは、医療グレードのポリマーおよびその他の血液接触材料、特にポリメチルペンテン(PMP)中空糸から始まる。続いて、ファイバー紡糸、膜バンドル組立、熱交換器の統合、無菌包装といった精密製造工程が、厳格に管理された品質システムの下で行われる。人工肺はCPBおよびECLSワークフローに組み込まれる消耗品であるため、メーカーはディスポーザブル製品を対応するコンソール、センサー、ソフトウェアと組み合わせることが多く、灌流ワークフローの摩擦を減らすために臨床教育やサービス契約を通じて導入を支援している。

中流・下流では、成熟市場において大規模病院への直接販売や共同購買機構への依存が一般的であり、他の地域では国内ディストリビューターが入札や公共調達を担う。医療機器メーカーおよび規制当局が医療機器サプライチェーンの脆弱性を強調するにつれ、供給の継続性はより重要な調達基準となっている。その結果、購買側はサプライヤーの統合、調達先の多様化、ジャストインタイム方式への依存を減らし追加の安全在庫の保有を進めている。欧州では、2025年1月に開始された医療機器の供給不足報告義務が、サプライチェーン全体で早期警戒の期待を強化しており、FDAが緊急事態を超えて不足報告を拡大することを検討していることは、重要部品サプライヤーに波及する文書化とリスク管理の要求を増加させている。

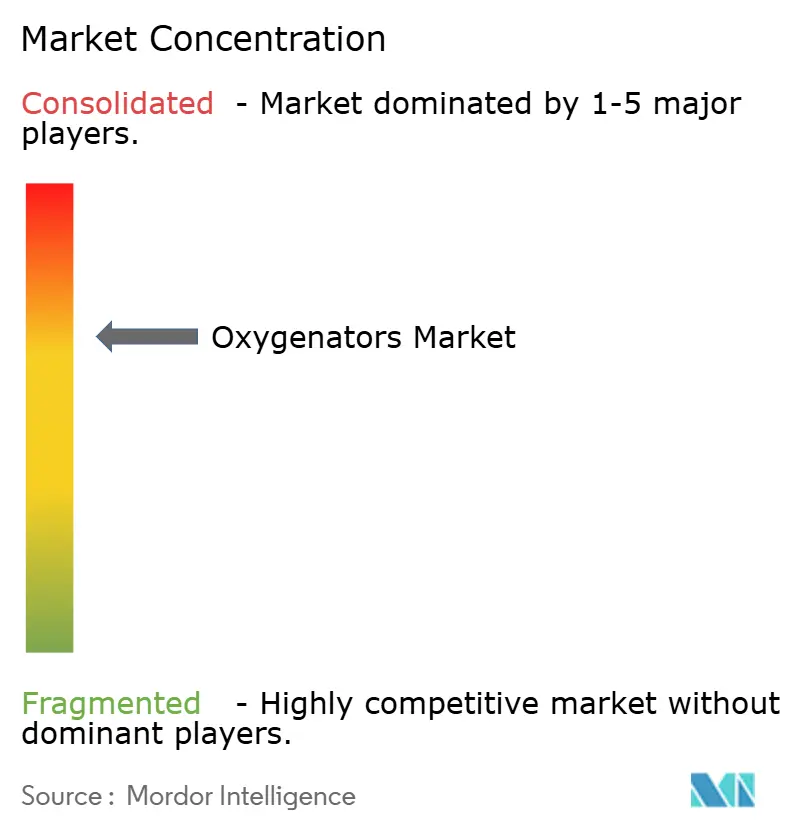

競争環境

Getinge、LivaNova、Medtronic、およびTerumoは合わせて推定60〜65%の収益を支配しており、酸素付加器市場は適度な集中度プロファイルを持っています。既存参入企業は、価格侵食を防ぐために独自の表面コーティング、一体型熱交換器、およびAI分析によって価値を積み重ねています。LivaNova(リバノバ)の2024年のCaisson Interventional(ケイソン・インターベンショナル)買収により、ハイブリッドカテーテル治療室へのバンドル販売が解禁され、経カテーテル弁修復とECMOバックアップを単一の資本パッケージとして融合させています。Getingeは引き続きCardiohelp(カルジオヘルプ)ラインの小型化を進めており、Terumoは酸素付加器の検証済み使用時間を30日間に延長し、ECMOを意思決定への橋渡しサポートとして展開するセンターにアピールしています。

中国の挑戦者であるChinabridge(チャイナブリッジ)とHengrui(ヘンルイ)は国家薬品監督管理局(NMPA)の認可を取得し、PMPファイバーの内製化を活用して30〜40%の定価割引でCEマーク申請を迅速化し、西側の粗利益を侵食しています。MicroPort(マイクロポート)の2024年のHemovent(ヘモベント)買収は、MOBYBOXプラットフォームを市場で最も軽量なポータブルECMOとして位置付け、航空救急および軍の医療後送ユーザーをターゲットにしています。新興のディスラプターは軸受けを排除する磁気浮上ポンプを採用し、溶血を大幅に削減し、30日を超える酸素付加器交換間隔を可能にしており、これは移植への橋渡し候補者にとって重要な指標です。

ISO 7199およびISO 10993に基づく規制の厳格さはバイオコンパティビリティ試験に高い固定費をもたらしますが、西側への参入を目指す中国システムの検証通貨としても機能します。国家薬品監督管理局(NMPA)の2025年3月の臨床評価ガイダンスは、30例のサンプルと厳格なベンチガス交換試験を要求しており、リソースの乏しいスタートアップを事実上排除し、規模を持つ国内サプライヤーを信頼できる輸出競合企業として残しています。性能の均一化が進むにつれ、競争はバンドルされた分析、灌流士トレーニングサポート、およびサービス契約に基づくものとなり、スタンドアロンのハードウェアには依存しなくなり、酸素付加器市場はソリューション販売モデルへと向かうでしょう。

酸素付加器業界リーダー

Getinge AB

Livanova Plc

Medtronic

Terumo Medical Corporation

EUROSETS SRL

- *免責事項:主要選手の並び順不同

市場機会と将来展望

膜型人工肺と携行型コンソール、モニタリング、意思決定支援を組み合わせたコネクテッドECLSエコシステムを中心にホワイトスペースが拡大しており、特にECMOプログラムが手術室外の緊急搬送やより広範な重症患者ケア経路に拡大するにつれてこの傾向が強まっている。最も具体的な商業的実証は次世代プラットフォームおよびディスポーザブル製品に関する規制上のマイルストーンであり、GetingeがCardiohelp IIについて2026年3月にモニタリング機能と統合機能を追加したCEマークを取得したことや、Lifemotion Medical Technologyが2026年3月にディスポーザブル膜型人工肺についてFDA 510(k)クリアランス(K253838)を取得したことが含まれる。これらの承認は、ディスポーザブル製品の価格設定だけでなく統合機能による差別化を後押ししている。

複雑な心肺デバイス生産の現地化は、輸入依存を低減し供給の耐性を高める一方で、病院や入札機関が利用できる競合の枠組みを変えるため、もう一つの機会領域である。Mediyant Technologiesが2026年7月にインド製人工心肺装置についてUSFDAの510(k)クリアランスおよびCDSCOクラスCライセンスを取得したことは、現地生産システムに対する規制の成熟が進んでいることを示しており、これらのシステムは人工肺の消耗品と組み合わせることができる。技術面では、血液適合性のある表面コーティングや、計算流体力学および低次モデルを用いた設計最適化に関する発表された研究が、より長い検証済み稼働時間とより少ない交換回数を重視する市場の方向性と一致し、臨床的・経済的な導入判断を左右する血栓形成や溶血の制約に対応している。

最近の業界動向

- 2026年3月:Lifemotion Medical Technologyがディスポーザブル膜型人工肺についてFDA 510(k)クリアランス(K253838)を取得し、CPBおよびECMOディスポーザブル製品の米国病院システムへのアクセスを拡大した。このクリアランスは米国市場でのディスポーザブル製品の存在感の高まりを示しており、CPBおよびECMOプログラムにおける競争力学に影響を与える可能性がある。

- 2025年6月:MedtronicはVitalFlow ECMOシステムについて欧州でCEマークを取得し、同社のMC3 Cardiopulmonary事業の技術を活用した。このクリアランスは、デバイスの標準化と一括調達が人工肺の需要に影響を与える欧州の重症患者ケアセンターに対して、統合ECMOプラットフォームの提案を行うMedtronicの能力を強化する。

- 2024年4月:GetingeはParagonix Technologiesの買収を発表し、隣接する心臓胸部外科および移植支援ワークフローへの展開を拡大した。このポートフォリオ拡大は、灌流や体外循環支援に関するGetingeの製品群を補完し、高度急性期プログラムを運営する病院へのより広範なソリューション販売を支えている。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、心臓手術、呼吸補助、緊急蘇生の各用途において体外で血液が酸素化される体外循環で使用される人工肺を対象とする。市場規模は、調査対象期間における対象地域全体の人工肺デバイスからの収益を反映している。

対象範囲の除外事項:体外血液酸素化を行わない一般的な病院用酸素供給装置および呼吸酸素療法デバイスは除外する。

セグメンテーション概要

- 製品タイプ別

- バブル酸素付加器

- メンブレン酸素付加器

- 用途別

- 呼吸器

- 心臓

- 体外式心肺蘇生(ECPR)

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州のその他の地域

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- アジア太平洋のその他の地域

- 中東・アフリカ

- 湾岸協力会議(GCC)

- 南アフリカ

- 中東・アフリカのその他の地域

- 南米

- ブラジル

- アルゼンチン

- 南米のその他の地域

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、人工肺が依存する需要および施術に関する背景をマッピングすることから始まり、体外循環の分野に絞り込んでいく。施術および医療アクセスの背景については、米国FDAのデバイスおよび安全性情報、米国CDCの保健統計、OECDの保健データ、WHOの医療システム指標などの公開情報源を用いて、施術件数や医療アクセスのパターンを推定する。

供給側では、企業の年次報告書、投資家向け説明資料、製品カタログ、信頼できる報道を確認し、製品のポジショニングや想定される価格帯を把握する。有用な場合には、特許データベースを用いて、膜材料やモニタリング統合などの技術動向を確認する。また、輸出入の出荷単位データベースを用いて、主要拠点における国境を越えた供給の流れを整合性チェックする。これらの例は網羅的なものではなく、データ収集、検証、明確化を支えるために、他の公開情報源や有料情報源も確認する。

一次インタビューおよび調査

一次調査は、実際の購買単位(デバイス単位、施術パック単位、または入札ロット単位)、一般的な交換サイクル、心臓用途と呼吸用途間の価格差を検証するために用いた。また、APAC、EMEA、アメリカ地域のメーカー、ディストリビューター、灌流・ECMO使用現場、調達担当者にわたる関係者にインタビューを行い、地域の実務パターンが異なる場合には前提を調整できるようにした。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:35% | 経営幹部(CXO):17% | APAC:48% |

| ミッド層:46% | 機能/事業部門リーダー:32% | EMEA:34% |

| 小規模プレイヤー:19% | マネージャー:51% | アメリカ:18% |

市場規模算定と予測

当社の中核モデルは、体外循環の施術活動および医療提供能力から対象となる人工肺需要プールを再構築するトップダウン方式を用い、価格および製品ミックスの前提を用いてそれを収益に変換する。主要な入力要素には、心肺バイパス手術件数、ECMOおよびECPRの導入強度、病院およびICUの収容能力に関する指標、バブル型と膜型人工肺の技術ミックス、地域および用途別の平均販売価格の動向が含まれる。

これらの合計は、公開情報が存在する場合のサプライヤー収益のサンプリング、入札活動に関するチャネルチェック、代表的な国における単純な数量×ASPチェックなど、選択的なボトムアップ推計と相互検証している。ボトムアップの可視性が限られる小規模市場では、類似の医療システムからの代理推定によってギャップを補い、専門家によるレビューの後に地域全体の合計に再調整する。

予測に際しては、短期トレンドの平滑化を伴うシナリオ分析を用いる。需要は施術件数の増加、重症患者ケアの収容能力拡大、ガイドラインや保険償還の変化後に変化しうる導入判断の影響を受けやすい。今後12~24か月の利用状況、価格圧力、製品ミックスの変化に関する回答者の見立てに対して前提のストレステストを行う。

データ検証および更新サイクル

検証には複数のチェックを用いることで、出力結果が実際の市場シグナルに結び付いたままとなり、単一の強い前提によって歪まないようにしている。施術件数の増加率、地域の病院収容能力の動向、観測された価格帯などの独立した指標と結果を比較し、最終承認の前に大きな差異を調査する。

公開前に、モデルおよび分析内容は段階的なアナリストレビューを経る。推定値が調達側のフィードバックや供給可用性のシグナルと矛盾する場合には確認作業を実施する。本調査は年次で更新され、規制、保険償還、サプライチェーンに関する主要な出来事が価格や導入に実質的な影響を与える場合には中間更新を行う。納品直前には、クライアントが最新の見解を得られるよう最終更新を実施する。

Mordor Intelligenceの人工肺市場推定値と他の公開推定値との比較

人工肺の公開されている市場規模は、同じデバイスカテゴリーを対象としているように見えても、必ずしも一致しない。差異は通常、選択された基準年、施術由来の需要が収益にどのように変換されるか、隣接する体外循環関連品目が人工肺と合わせて計上されているかどうかから生じる。

一部の外部推定値は、人工肺をより広範な体外循環消耗品支出とグループ化するか、より広い「ECMOシステム」型の報告に依拠しており、成長率が妥当に見えても総額を押し上げる可能性がある。Mordor Intelligenceの規模算定では、収益は人工肺デバイスのみについて計上され、隣接するディスポーザブル製品やコンソール構成部品とは分離されている。この推定値は、予測を進める前に、更新された施術および導入に関する入力データで更新される。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 298.88 M (2026) | |

| グローバルコンサルティングA | USD 302.01 M (2025) | 異なる基準年およびより長い予測期間を使用しており、公開されているハイライトでは、地域の価格および技術ミックスが年ごとにどのように更新されるかが明確に説明されておらず、開始値が変動する可能性がある。 |

| 業界出版社B | USD 295.20 M (2026) | 基準年は2025年とされているが、要約には2025年の値が示されておらず、公開情報における対象範囲の注記も限られているため、人工肺のみの収益がより広範なECMO関連項目から分離されているかを確認しにくい。 |

3つの数値全体を通じて、差異の大部分は基準年の選択と、人工肺デバイスの収益が近接する体外循環関連製品の支出からどの程度厳密に分離されているかによって説明される。入力データを施術活動、製品ミックス、現実的なASP帯に結び付けることで、最終的な数値は追跡可能性を保ち、新たなデータポイントが得られた際に同じ手順で再現できる。

レポートで回答される主要な質問

世界の酸素付加器市場は2026年にどのくらいの規模ですか?

酸素付加器市場規模は2026年に2億9,888万米ドルであり、2031年までに3億8,759万米ドルに達すると予測されています。

酸素付加器市場内で最も急成長している製品セグメントはどれですか?

メンブレン酸素付加器が成長をリードしており、優れたバイオコンパティビリティおよびポータブルECMOとの互換性により2031年まで年平均成長率(CAGR)7.32%で拡大しています。

どの地域が最も急速に拡大していますか?

アジア太平洋が最も急成長する地域であり、年率6.41%で前進しており、中国での急速なECMO採用と国内製造が牽引しています。

ポータブルシステムは酸素付加器の需要にどのような影響を与えていますか?

3kg未満のECMOプラットフォームにより病院前での展開が可能となり、新たな高マージンのニッチ市場が開かれ、従来の手術室環境外での処置件数が加速しています。

酸素付加器の普及に影響する主な人材課題は何ですか?

米国で約5,000人という固定された認定灌流士のプールが、病院がECMOプログラムを開始または拡大するペースを制限しています。

酸素付加器の競争環境を支配しているのはどの企業ですか?

Getinge、LivaNova、Medtronic、およびTerumoが合わせて約60〜65%の市場シェアを保有していますが、中国サプライヤーが急速に存在感を高めています。

最終更新日: