乳房再建市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.9 十億米ドル |

| 市場規模 (2031) | 2.67 十億米ドル |

| 成長率 (2026 - 2031) | 7.08% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる乳房再建市場分析

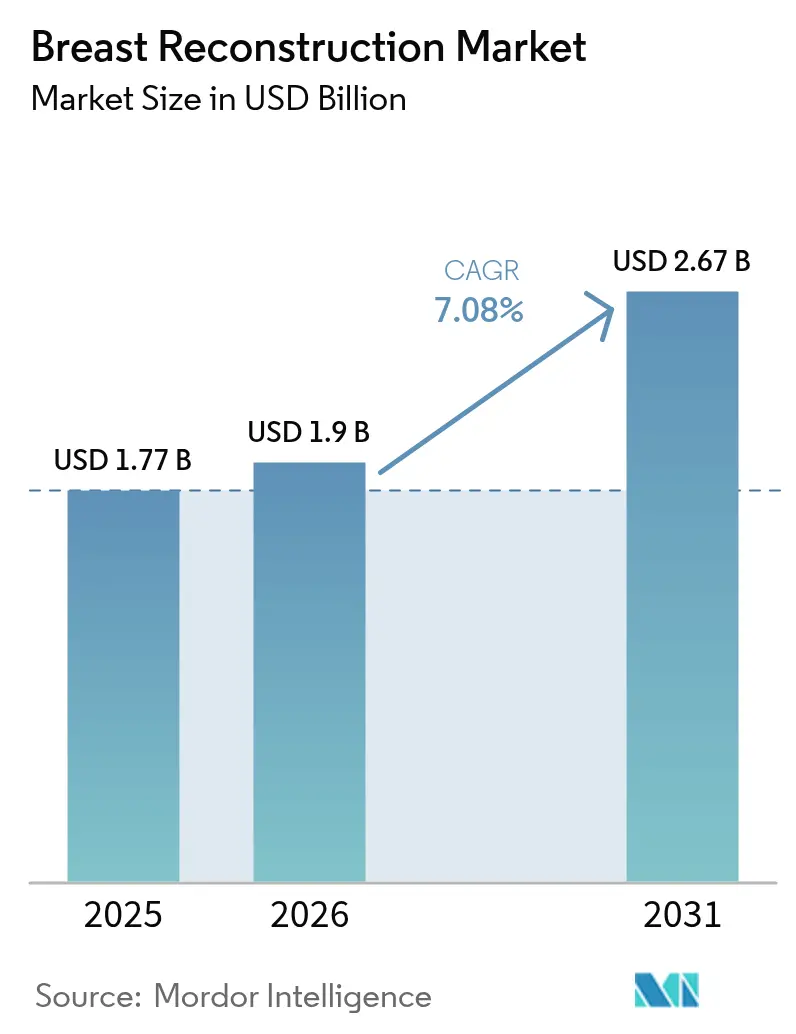

乳房再建市場規模は、2025年の17億7,000万米ドルから2026年には19億米ドルへと成長し、2026〜2031年のCAGR 7.08%で2031年までに26億7,000万米ドルに達すると予測されています。この成長は、乳がん罹患率の上昇、償還義務の拡大、人工知能(AI)イメージングや3次元バイオプリントスキャフォールドなどの革新技術と直接結びついています[1]アメリカがん協会、「がんの事実と数字 2025」、cancer.org。主要な腫瘍学地域における5年生存率91%が適格患者プールを拡大する一方、新興の組織工学プラットフォームは修正手術を減少させ、長期的な治療成績を改善しています。現在の市場リーダーシップはインプラントが担っていますが、再生製品や生物学的メッシュの急速な進展により、形態の安定性と自然組織の統合を融合したハイブリッド手術への外科医の選好がシフトしています。地理的には、北米が2024年の乳房再建市場シェアの37.72%を占め、アジア太平洋地域は世界保健機関が2050年までに世界の乳がん症例数が38%増加すると予測する中、CAGR 9.22%で前進しています。

主要レポートのポイント

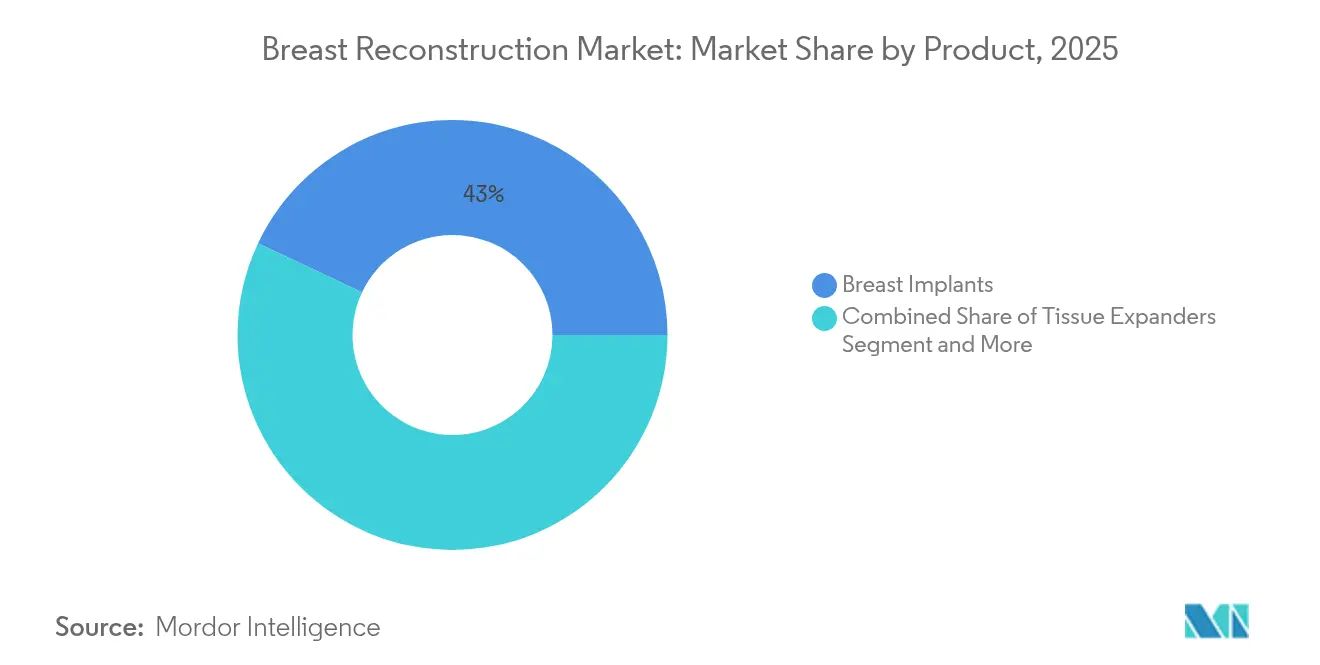

- 製品別では、乳房インプラントが2025年に42.98%の収益シェアでリードし、3次元バイオプリントスキャフォールドは2031年にかけてCAGR 14.64%で拡大すると予測されています。

- 素材別では、シリコンが2025年の乳房再建市場規模の45.05%を占め、生物学的メッシュはCAGR 8.74%で最も急速に成長しています。

- 再建技術別では、インプラントベースの手法が2025年の乳房再建市場規模の63.85%を占め、ハイブリッドアプローチが2031年にかけてCAGR 7.86%と最も高い予測成長率を示しています。

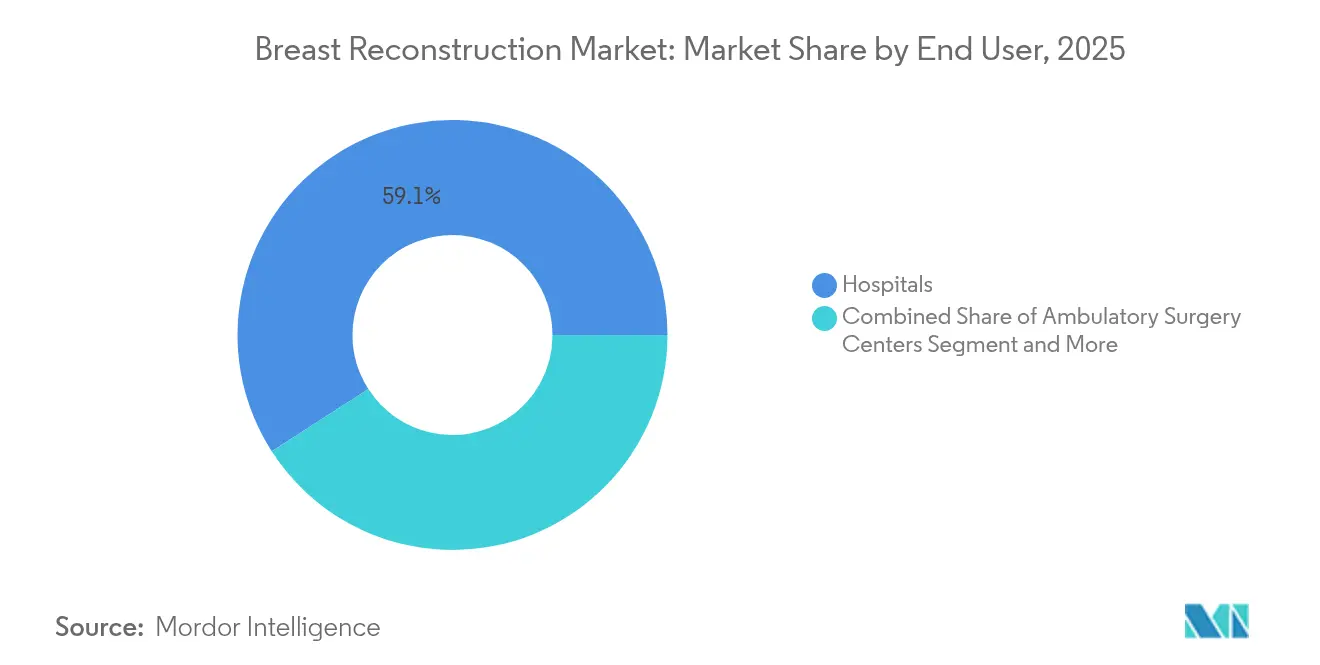

- エンドユーザー別では、病院が2025年に59.10%の市場シェアを保有し、外来手術センターはCAGR 8.25%で成長すると予測されています。

- 用途別では、乳房切除後のがん再建が2025年の乳房再建市場規模の68.12%を占め、予防的手術はCAGR 9.07%で進展しています。

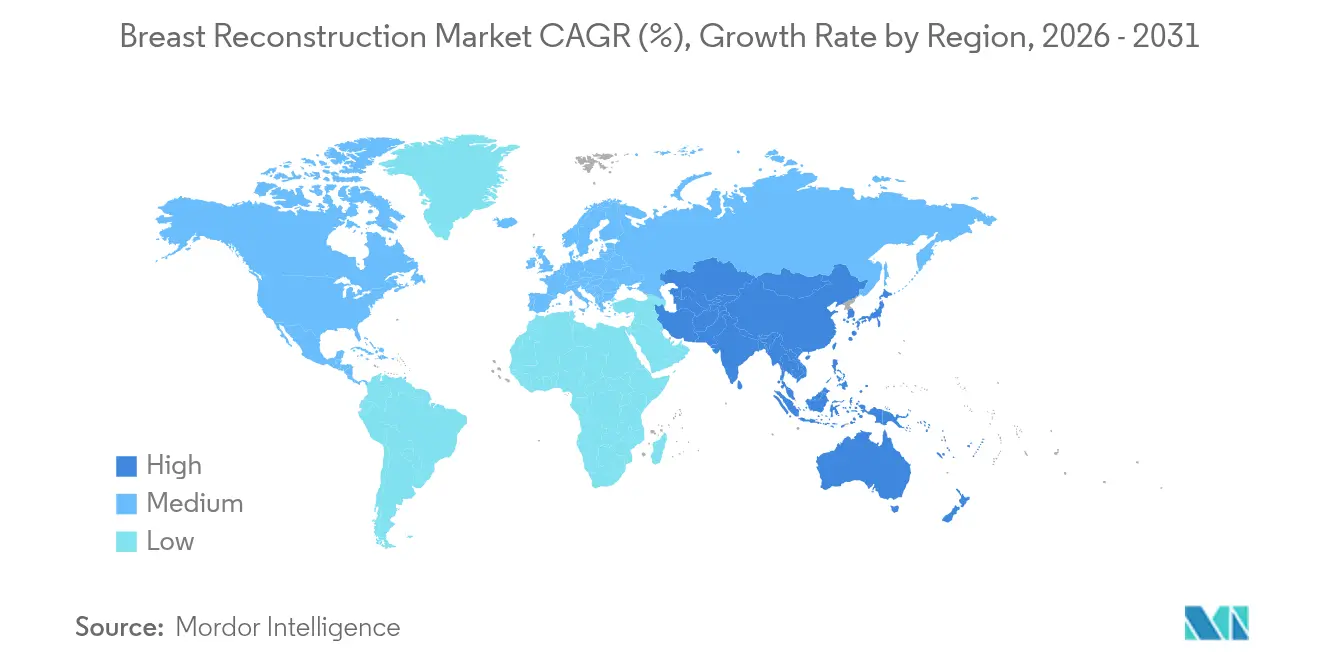

- 地域別では、北米が2025年に37.25%の市場シェアでリードし、アジア太平洋地域はCAGR 8.85%で最も急速な成長を記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

乳房再建市場のドライバー影響分析*

| 促進要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 乳がん罹患率の上昇 | +1.8% | 世界全体;アジア太平洋地域と北米で最も顕著 | 長期(4年以上) |

| 償還義務の拡大と認知度の向上 | +1.2% | 北米、EU;アジア太平洋地域へ拡大中 | 中期(2〜4年) |

| 凝集性ゲル「グミベア」インプラントの進歩 | +0.9% | 北米および欧州 | 短期(2年以内) |

| 乳頭温存・大胸筋前乳房切除術の急増 | +0.7% | 北米、EU;アジア太平洋都市部での早期導入 | 中期(2〜4年) |

| 臨床試験中の3次元バイオプリント再生インプラント | +0.6% | 北米、EU;アジア太平洋地域への波及 | 長期(4年以上) |

| AIガイドイメージングおよびサイジングプラットフォーム | +0.5% | 世界の先進市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

乳がん罹患率の上昇

世界保健機関は、2050年までに年間320万件の新規乳がん診断を予測しており、これは現在の水準から38%増加する見込みです[2]国連ニュース、「乳がん症例数は2050年までに約40%増加する見込み、WHOが警告」、un.org。アジアは2022年に98万5,400件の新規症例を記録し、この数は2050年までに140万件を超えると予測されています。50歳未満の若年女性およびアジア系アメリカ人・太平洋諸島系の人口において罹患率の急激な上昇が見られ、生存期間の延長と再建手術の採用増加につながっています。中国とインドでは、価値重視の病院システムがインプラントベースおよびハイブリッド手術のための新たな手術室枠を開設しており、費用対効果の高いソリューションを大規模に提供できるデバイスメーカーにとってホワイトスペースの成長機会を創出しています。この人口動態の拡大は単に数値的なものにとどまらず、生涯にわたる修正リスクを最小化する耐久性の高い低合併症インプラントへの製品ミックス需要もシフトさせています。

償還義務の拡大と認知度の向上

女性の健康とがんの権利に関する法律は、米国のグループ健康保険プランにおける包括的な再建給付を保証しており、2025年2月のDIEPフラップおよびGAPフラップに対する請求コードの維持は、高度な自家組織技術に対する規制当局のコミットメントを強調しています。カリフォルニア州の2024年7月のメディカル政策更新などの州レベルの措置は、低所得患者のインプラント手術へのアクセスを拡大しています。主要な民間保険会社は再建を医療上必要なものとして再定義し、対称性手術や合併症管理をカバーしています。外来センターが価値に基づく支払いモデルを採用するにつれ、外科医は手術時間と術後修正を削減する技術の採用に財務的インセンティブを得ており、凝集性ゲルインプラントと組み合わせたAIガイドサイジングソフトウェアへの需要が加速しています。

凝集性ゲルおよびグミベアインプラントの進歩

Johnson & Johnsonの2024年12月のMemoryGel Enhanceインプラントに対するFDA承認(最大1,445 ccの容量)は、形状保持凝集性ゲルの特性を維持しながら、より大きな胸壁を持つ患者の未充足ニーズに対応しています。493名の患者の組織学的分析により、ゲルの凝集性がリーク率を直接低下させることが実証されており、新しい製剤は複数年にわたってより安全であることが示されています。FDAの2024年9月のMotiva SmoothSilkインプラントに対する認可は、炎症反応を低減する表面テクスチャーの革新を追加しています[3]米国食品医薬品局、「市販前承認(PMA)」、fda.gov。これらの承認は、形態の安定性と生体適合性の両方に対するメーカーの注力を検証し、耐久性を犠牲にすることなく大胸筋前に挿入できる次世代デバイスへと病院を誘導しています。

乳頭温存・大胸筋前乳房切除術の急増

筋肉上への大胸筋前配置は術後疼痛とアニメーション変形を低減し、前向き研究では大胸筋下アプローチと比較して乳頭位置の維持が優れていることが示されています。乳頭温存乳房切除術と無細胞真皮マトリックスラッピングを組み合わせることで、かつては再建が困難であった大きく下垂した乳房において優れた美容的結果が得られます。スタンフォード大学の脱細胞化乳頭乳輪複合体グラフトに関する臨床試験は、多段階再建を不要にする可能性があり、単一セッションで美容的完成度が達成される未来を示唆しています。高い満足度が、より多くの患者に即時再建を選択させ、生物学的メッシュとスマートインプラントシステムへの需要を押し上げています。

乳房再建市場の抑制要因影響分析*

| 抑制要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 新興市場における高い手術・デバイスコスト | −1.1% | アジア太平洋新興国、ラテンアメリカ、中東・アフリカ | 長期(4年以上) |

| インプラントの安全性への懸念(乳房インプラント関連未分化大細胞型リンパ腫、被膜拘縮) | −0.8% | 世界全体;先進市場で最も高い | 中期(2〜4年) |

| 自家皮弁に対するマイクロサージャリー専門知識の不足 | −0.6% | 世界全体;農村部および新興地域で深刻 | 長期(4年以上) |

| ESG主導のシリコンおよび無細胞真皮マトリックスのサプライチェーン混乱 | −0.4% | 世界全体;生産拠点集中リスク | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

新興市場における高い手術・デバイスコスト

東南アジアにおけるインプラント再建の平均自己負担コストは年間中央値収入の45%を超えており、主要都市圏以外での普及を制限しています。地域の保険会社が高度な生体材料を償還することはほとんどなく、外科医は修正リスクの高い生理食塩水インプラントに頼らざるを得ない状況です。多国籍デバイス企業は、コスト意識の高いこれらの地域に参入するために、製造を現地化するか段階的な価格体系を提供する必要があります。インドとタイにおける低所得患者の再建を補助する政府パイロットプログラムは、初期段階で良好な結果を示していますが、その規模はまだ限定的です。

インプラントの安全性への懸念(乳房インプラント関連未分化大細胞型リンパ腫、被膜拘縮)

2025年時点で、世界で1,290件の乳房インプラント関連未分化大細胞型リンパ腫が記録されており、主にテクスチャードデバイスに関連しています。被膜拘縮はインプラントの2.3%〜4.1%に影響し、修正手術の主要な原因となっています。強化された監視要件により市販後研究コストが増加し、小規模参入者を阻む可能性があります。患者擁護団体は透明性の高い安全性データを求め続けており、メーカーに長期試験の公表と平滑面または生体統合材料における革新の加速を求める圧力をかけています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

乳房再建市場セグメント分析

製品別:

バイオプリンティングが従来のインプラント優位性を崩す乳房インプラントは2025年の乳房再建市場において42.98%のシェアを維持しており、外科医の幅広い習熟度と予測可能な治療成績に支えられています。しかし、3次元バイオプリントスキャフォールドと再生インプラントはCAGR 14.64%で成長しており、異物反応を最小化し個別化された形状を可能にする組織工学プラットフォームへの転換を示しています。従来の組織拡張器は依然として段階的再建の橋渡し役を担っていますが、大胸筋前単一段階手術の普及に伴い、その役割は縮小しつつあります。

乳房再建産業は修正率を低減するデバイスをますます重視しています。AIガイドサイジングソフトウェアは凝集性ゲルインプラントと組み合わせてカスタムプロファイルを提供し、ポリ-4-ヒドロキシ酪酸スキャフォールドは自然な組織の内部成長を支援します。BDのGalaFLEX LITEに関するSTANCE試験は、修正手術における被膜拘縮再発率54%に対処する生体吸収性メッシュを強調しています。このような革新は、長期的なコスト削減と患者報告アウトカムに向けた病院の調達基準を再形成しています。

注記: 各セグメントの個別シェアはレポート購入時に入手可能

素材タイプ別:

生物学的メッシュがシリコンに対して存在感を高めるシリコンは2025年の乳房再建市場シェアの45.05%を占め、数十年にわたる改良と大容量オプションに対する最近のFDA認可に支えられています。しかし、生物学的メッシュは外科医が血管化組織の統合を促進し慢性炎症を低減する素材を求める中、CAGR 8.74%で成長をリードしています。生理食塩水インプラントは特定の安全性への懸念を持つ患者に対して引き続き関連性を持ちますが、徐々にシェアを失いつつあります。

並行して、合成メッシュは永続性と感染リスクに関する精査が強化されており、生分解性代替品への需要を促進しています。インプラントサプライチェーンの環境フットプリントに関する研究も、炭素影響の低い生物学的・生分解性素材を支持しており、病院のESG目標に沿った調達方針と一致しています。

再建技術別:

ハイブリッドアプローチが従来の手法を橋渡しインプラントベースの再建は、その速度と低い技術的複雑性から2025年の乳房再建市場規模の63.85%のシェアを占めています。インプラント容量と自家脂肪移植を組み合わせたハイブリッド技術はCAGR 7.86%で拡大しており、形態の安定性と自然な感触の中間点を提供しています。自家組織皮弁は放射線治療を受ける患者にとってゴールドスタンダードであり続けていますが、マイクロサージャリーの人材制約により限定されています。

無細胞真皮マトリックスと組み合わせた大胸筋前配置は、改善された美容的アウトカムと短い回復時間をもたらし、外科医がハイブリッドワークフローを採用することを促しています。脂肪移植はさらに輪郭と対称性を高め、ハイブリッド手法を多様な患者の解剖学的構造に適応可能な柔軟なオプションにしています。

エンドユーザー別:

外来センターが市場シェアを獲得病院は2025年の手術件数の59.10%を占めていますが、保険会社がコスト抑制を重視する中、外来手術センターはCAGR 8.25%で成長しています。メディケアおよびメディケイドサービスセンターは2025年の外来手術センター換算係数を引き上げ、外来再建を財務的に魅力的なものにしています。専門美容クリニックは複雑な修正手術や増大手術を担い、個別化されたケアを提供していますが、プレミアム価格を設定しています。

乳房再建市場は分散化が進んでおり、外来手術センターは短い入院時間とバンドル支払いモデルを活用して、従来は総合病院で行われていた症例を獲得しています。デバイスメーカーは現在、外来手術センター環境に特化したトレーニングプログラムとターンキー機器パッケージを対象としています。

注記: 各セグメントの個別シェアはレポート購入時に入手可能

用途別:

予防的手術が成長を牽引乳房切除後のがん再建は2025年の乳房再建市場規模の68.12%を占めていますが、遺伝子検査の普及とリスク認識の高まりに影響され、予防的乳房切除術の症例はCAGR 9.07%で加速しています。外傷関連および先天性再建はより小さなセグメントにとどまりますが、独自の解剖学的課題から最も高度なハイブリッド技術を活用することが多いです。

女性の健康とがんの権利に関する法律に基づくBRCA陽性予防手術の保険適用が適格性を拡大しており、若年患者は生涯にわたる修正回数が少ないことが期待される凝集性ゲルまたはバイオプリントインプラントを選択する傾向があります。このシフトがプレミアムデバイスラインと長期フォローアップサービスへの需要を促進しています。

地域分析

北米乳房再建市場

北米は2025年に37.25%のシェアで乳房再建市場をリードしており、連邦政府の保険適用義務規定と認定形成外科医の充実したネットワークに支えられています。同地域は多くの重要な臨床試験も主催しており、次世代インプラントおよび生体メッシュへの早期アクセスを可能にしています。AI支援計画ツールが大規模病院システムおよび外来手術センターに普及するにつれ、市場拡大は引き続き安定的に推移すると見込まれます。

アジア太平洋乳房再建市場

アジア太平洋地域は最も成長が速い地域であり、2031年までのCAGRは8.85%と予測されています。乳がん罹患率の上昇、中間層所得の拡大、および再建手術に対する文化的な受容の広まりが手術件数を押し上げており、日本の即時再建率11.2%は潜在的な成長余地を示しています。中国およびインドにおける乳房切除術への補助金支給を目的とした政府の取り組みは、再建術へも徐々に拡大されており、コスト最適化されたインプラントおよび国内製造メッシュへの道を開いています。

欧州・中東・アフリカおよびラテンアメリカ乳房再建市場

欧州はベースラインアクセスを確保するユニバーサルヘルスケアの枠組みのもとで緩やかな成長を維持していますが、手術の普及率は国によって異なります。ラテンアメリカおよび中東・アフリカは依然として新興市場であり、成長は外科インフラの整備と臨床医向けトレーニングパートナーシップに左右されます。生産を現地化し、製品ポートフォリオを地域の償還制度の階層に合わせた多国籍企業が先行者優位を獲得するでしょう。

競合環境

乳房再建市場は中程度の集中度を示しています。AbbVie-AllerganとJohnson & Johnson-Mentorは、幅広いインプラントポートフォリオと強力な流通網を通じて大規模なインストールベースを保有しています。MotivaのSmoothSilkテクスチャード表面インプラントとEstablishment Labsのスマートセンサープロトタイプは、既存企業への新興企業からの圧力を示しています。Sientraの2024年4月の破産後の資産売却は、訴訟とサプライチェーンショックに対する中堅企業の脆弱性を浮き彫りにしています。

戦略的対応にはポートフォリオの多様化と選択的買収が含まれます。BDのGalaFLEX LITE試験を通じた生体吸収性スキャフォールドへの投資は、高成長のメッシュサブセグメントにおける同社のポジションを確立する一方、大手企業はプレミアムインプラントとイメージングプラットフォームをバンドルするためのAIパートナーシップを模索しています。一方、アジア太平洋地域の地域メーカーは、地域の規制基準を満たす価格段階型シリコンデバイスを提供することでシェアを獲得しています。

FDAおよびEU MDR承認コストにより業界参入障壁は依然として高いものの、技術的差別化が実行可能な参入経路を提供しています。データ分析、持続可能な素材、外科医トレーニングサポートを統合できる企業は、コモディティインプラントから総合的な再建ソリューションへとシフトする市場においてアウトパフォームするでしょう。

乳房再建産業リーダー

GC Aesthetics plc

AbbVie (ALLERGAN)

Johnson & Johnson

Establishment Labs SA

Sientra Inc.

- *免責事項:主要選手の並び順不同

本レポートで取り上げた乳房再建市場の企業

- AbbVie (ALLERGAN)

- Johnson & Johnson

- Sientra

- Establishment Labs

- GC Aesthetics plc

- Polytech Health & Aesthetics

- RTI Surgical

- Groupe Sebbin

- Integra LifeSciences

- Silimed

- Laboratoires Expanscience

- Ideal Implant Inc.

- BellaSeno GmbH

- CollPlant Biotechnologies

- Stratasys

- HansBiomed Co. Ltd.

- Motiva USA LLC

- Tissue Regenix

- Decomedical S.r.l.

- Implantech Associates

乳房再建市場における最近の業界動向

- 2025年3月:BDは、乳房インプラント修正手術における被膜拘縮低減を評価するGalaFLEX LITE生体吸収性スキャフォールドのSTANCE試験に最初の患者を登録しました。

- 2024年12月:Johnson & JohnsonはMENTOR MemoryGel Enhanceインプラント(930 cc〜1,445 cc)のFDA承認を取得し、大容量再建ニーズに対応しています。

乳房再建市場 レポートの範囲と調査方法論

市場定義と主要カバレッジ

本調査では、乳房再建市場を、乳房切除術または予防的乳房切除後に乳房の形態を回復するために使用される外科用製品および補助的ソリューション(インプラント、組織エキスパンダー、無細胞真皮マトリックス、自家皮弁消耗品を含む)によって生み出される価値として定義する。純粋に美容目的の豊胸術、女性化乳房の矯正、または先天性変形の修復を目的とした処置は本スコープの対象外とする。

スコープ除外:初回再建術から10年以上経過後に実施された修正手術は、がんの初発イベントではなくデバイスの経年劣化に起因するものであるため、集計対象外とする。

このレポートでカバーされるセグメント

- 製品別

- 乳房インプラント

- 組織拡張器

- 無細胞真皮マトリックス(生物学的、合成)

- 3次元バイオプリントスキャフォールドおよび再生インプラント

- その他の補助製品(乳頭乳輪複合体補綴具、固定デバイス)

- 素材タイプ別

- シリコン

- 生理食塩水

- 自家組織

- 生物学的メッシュ

- 合成メッシュ

- 再建技術別

- インプラントベース

- 自家組織

- ハイブリッド

- エンドユーザー別

- 病院

- 外来手術センター

- 専門美容クリニック

- 用途別

- 乳房切除後のがん再建

- 予防的乳房切除術

- 外傷および先天性変形

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋

- 中東・アフリカ

- 湾岸協力会議

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

データソース、市場サイズ、および検証

一次調査

北米、欧州、アジア太平洋地域の腫瘍外科医、再建専門医、病院の購買担当者、および地域の支払者へのインタビューにより、乳房切除術から再建術への移行率、標準的なデバイス価格帯、および今後の政策変更を検証した。フォローアップ調査では、公的統計には反映されていない患者の受診経路の詳細を把握し、タイミングに関する前提条件の精緻化に活用した。

デスクリサーチ

GLOBOCAN、WHO Cancer Observatory、米国形成外科学会(American Society of Plastic Surgeons)、およびEurostatの腫瘍学・処置統計を起点とし、各国の外科的処置件数の基準値を設定した。

米国FDA PMAデータベース、EMA CEマーク登録、およびHealth Canadaの暫定命令に基づくデバイスの承認・回収ファイルにより、製品の市場投入タイムラインを把握した。

コストおよび償還に関するインプットは、Medicare Physician/Supplierデータ、NHSタリフシート、および日本の厚生労働省(MHLW)の診療報酬表を参照した。

D&B HooversおよびDow Jones Factivaを通じて収集した財務シグナルにより、主要インプラントサプライヤーの収益変動を追跡した。また、Plastic and Reconstructive SurgeryのPubMed掲載論文から、プレペクトラル再建およびハイブリッド再建へのミックスシフトをもたらす新興技術を把握した。

上記の情報源は例示であり、網羅性を確保するために多数の追加的なオープンソースおよび独自情報源を参照した。

市場規模の推計と予測

トップダウンモデルは、国別の女性乳がん罹患率を起点とし、手術採用率を適用した上で、処置別の再建率を積み上げることで対象症例数を算出する。ボトムアップによる検証、サプライヤー収益の積み上げ、およびサンプリングされた平均販売価格×ユニット数の推計により合計値を調整する。主要な変動要因には、インプラントのASP推移、皮弁処置の普及率、保険適用範囲の広さ、日帰り手術へのシフト、および新興の3Dスキャフォールドの採用が含まれる。多変量ARIMAモデルにより各変動要因を予測し、インタビューを実施した外科医との合意に基づくシナリオ幅が2030年までの予測を規定する。外来患者数の未報告など、データのギャップは地域プロキシによって補完され、その後新たな一次調査によってストレステストを実施する。

データ検証と更新サイクル

アウトプットは三段階のレビューを経る:自動異常フラグ、アナリストによるピアチェック、およびシニアによる最終承認。過去のトレンドまたは外部ベンチマークに対して±5%を超える乖離が生じた場合、専門家への再確認を実施する。レポートは毎年更新され、デバイスの回収、コーディング改革、または主要な償還変更がベースラインに重大な影響を与える場合には中間改訂を行う。

Mordor Intelligenceの乳房再建市場規模と他の公開予測との比較

公表数値が異なるのは、各社が異なる製品ミックス、地理的範囲、および更新頻度を選択しているためである。当社はデバイスを包含しつつ処置別に特定したスコープを開示し、毎年更新することで比較の安定性を確保している。

主要なギャップ要因としては、競合他社が美容目的の豊胸術を計上していること、実際の取引価格ではなく定価のASPを使用していること、または新たながん罹患データを反映せずに2021年の件数をそのまま繰り越していることが挙げられる。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要なギャップ要因 |

|---|---|---|

| USD 1.77 B | Mordor Intelligence | - |

| USD 2.10 B (2024) | Global Consultancy A | 美容目的のインプラントを含み、メーカー定価に丸めている |

| USD 1.57 B (2023) | Industry Association B | ADMおよび皮弁消耗品を除外;5地域に限定 |

この比較は、当社の明確に定義されたスコープ、デュアルソースの変数、および年次レビューが、クライアントが戦略的計画に活用できる均衡かつ再現可能なベースラインを提供することを示している。

レポートで回答される主要な質問

乳房再建市場の現在の価値はいくらですか?

市場は2026年に19億米ドルと評価されており、2031年までに26億7,000万米ドルに達すると予測されています。

乳房再建手術において最も急速に成長している地域はどこですか?

アジア太平洋地域は、がん罹患率の上昇と償還の拡大により、2031年にかけてCAGR 8.85%と最も高い成長を示しています。

3次元バイオプリントインプラントが破壊的と見なされる理由は何ですか?

個別化された形状を可能にし、自然な組織の内部成長を促進することで修正手術を削減し、このセグメントのCAGR 14.64%を牽引しています。

償還政策は市場成長にどのような影響を与えていますか?

女性の健康とがんの権利に関する法律などの拡大された義務が再建手術と対称性手術をカバーし、患者のアクセスと手術件数を押し上げています。

インプラント選択に影響を与えている安全性への懸念は何ですか?

乳房インプラント関連未分化大細胞型リンパ腫や被膜拘縮などの問題が、外科医を長期的な安全性プロファイルが優れた平滑面および生物学的製品へと誘導しています。

外来手術センターは将来の市場拡大にとって重要ですか?

はい、外来手術センターはCAGR 8.25%で成長しており、保険会社がコスト効率の高い外来設定を支持する中、迅速回復インプラントとAI計画ツールへの需要が高まっています。

最終更新日: