インドのマンモグラフィー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

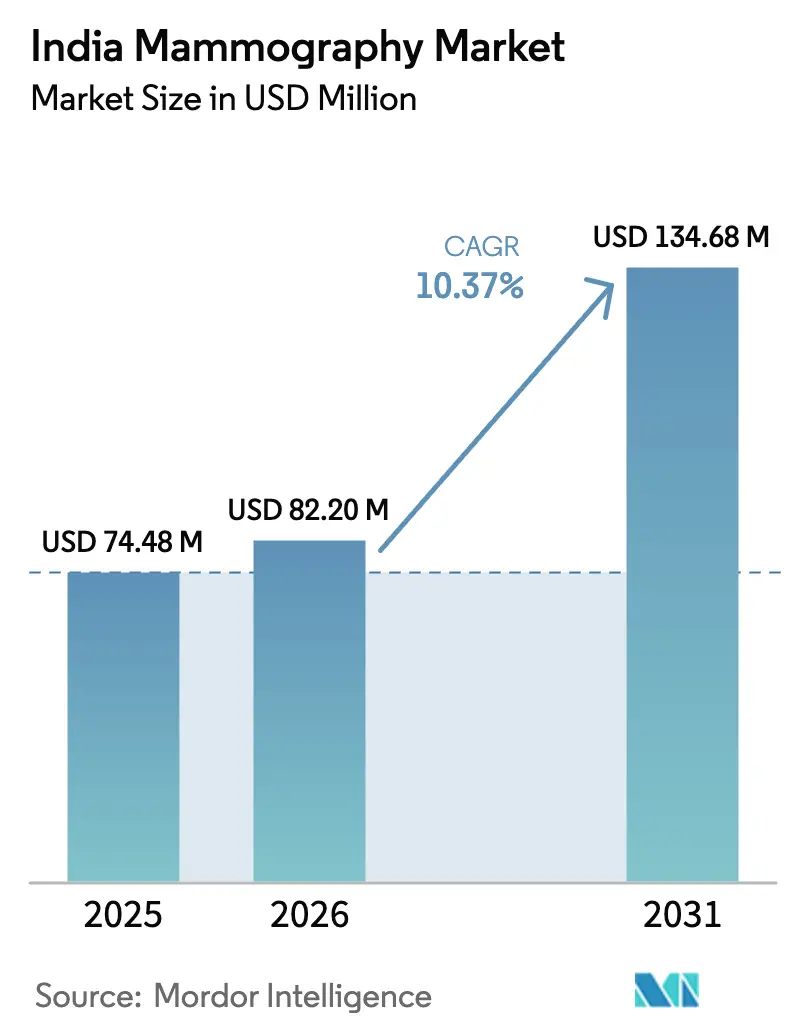

| 基準年の市場規模 (2025) | 74.48 百万米ドル |

| 市場規模 (2026) | 82.2 百万米ドル |

| 市場規模 (2031) | 134.68 百万米ドル |

| 成長率 (2026 - 2031) | 10.37% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドのマンモグラフィー市場分析

インドのマンモグラフィー市場規模は、2025年の7,448万米ドルから2026年には8,220万米ドルに成長し、2026年〜2031年にかけて10.37%のCAGRで2031年までに1億3,468万米ドルに達すると予測されています。この成長は、政府が資金を提供する集団検診、3Dシステムへの病院のアップグレード、および第2層・第3層都市へのプライベート診断の拡大を反映しています。全女性悪性腫瘍に占める乳がんの32%という割合は、早期発見を都市部の関心事から国家的な優先課題へと押し上げています。Wipro GE HealthcareおよびSiemens Healthineersによる国内製造へのコミットメントは、機器コストを低下させ、技術の普及を加速させています。一方、AI支援トリアージソリューションは放射線科医不足に対処し、スループットを向上させ、インドのマンモグラフィー市場をさらに促進しています。

主要レポートのポイント

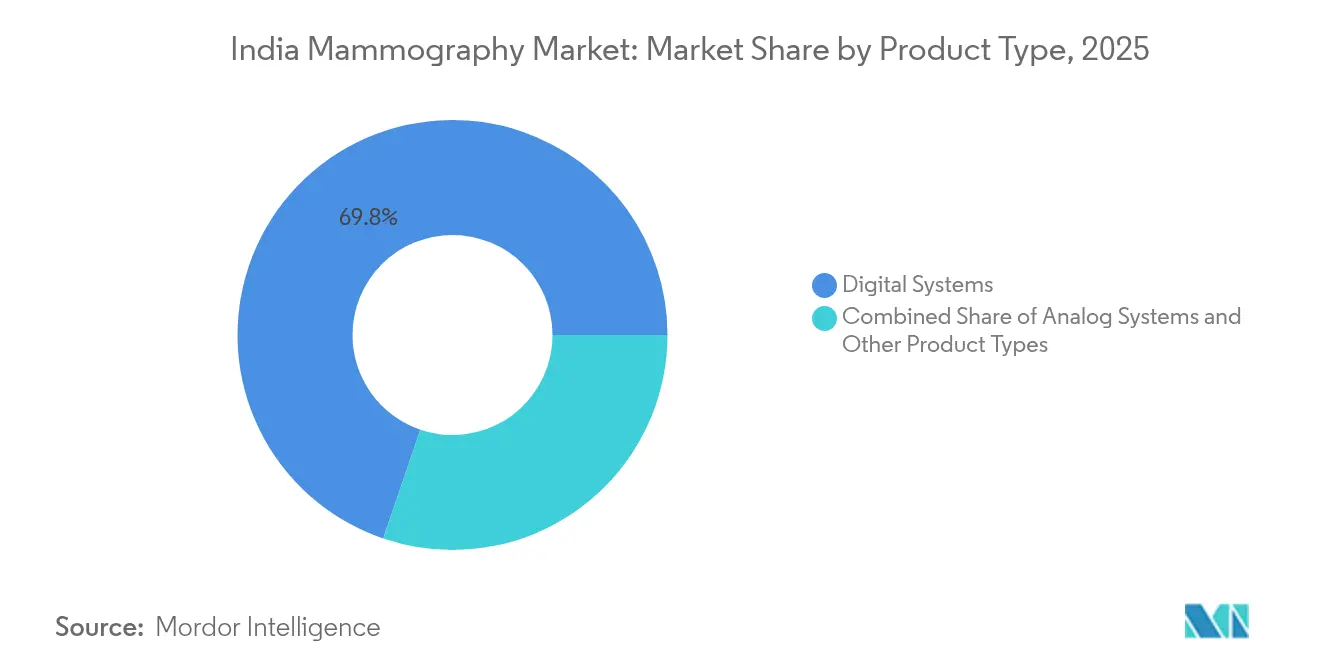

- デジタルシステムは2025年のインドのマンモグラフィー市場シェアの69.78%を占め、その他の製品タイプは2031年にかけて11.22%のCAGRで拡大すると予測されています。

- 病院は2025年のインドのマンモグラフィー市場規模の64.45%を占め、専門クリニックは2031年にかけて11.63%のCAGRで拡大しています。

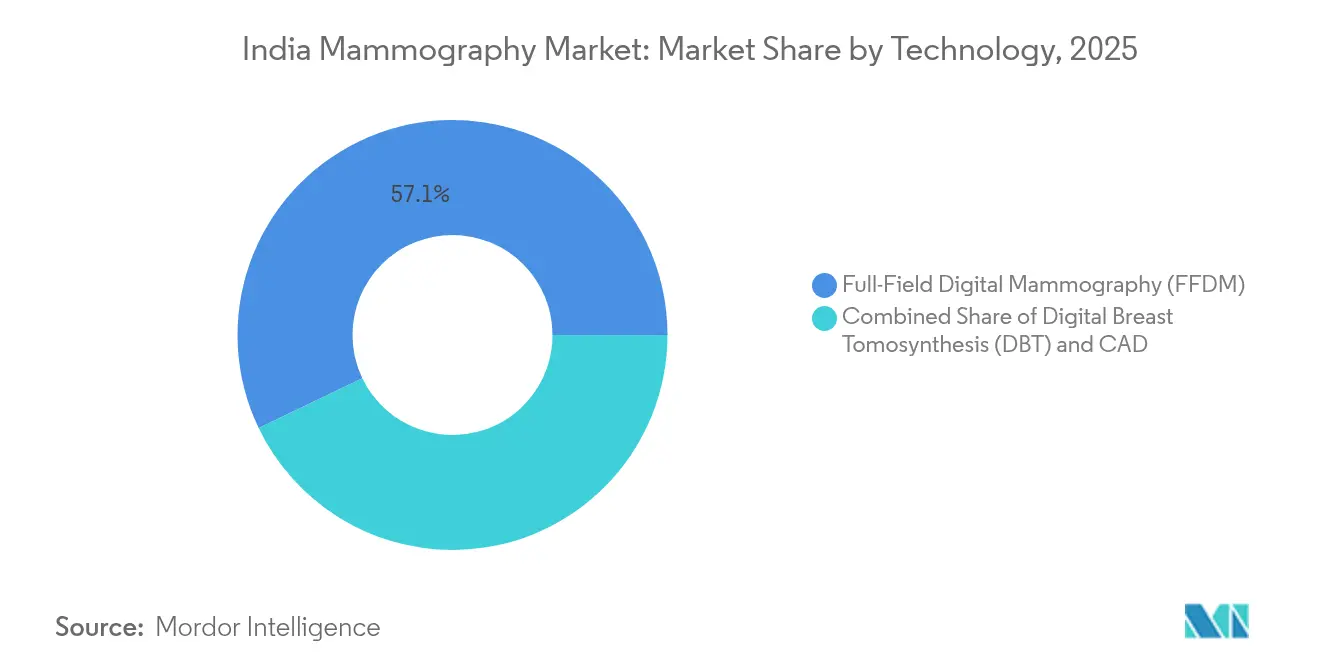

- 全視野デジタルマンモグラフィー(FFDM)は2025年のインドのマンモグラフィー市場シェアの57.12%を占め、デジタル乳房トモシンセシス(DBT)は予測期間中に11.78%のCAGRで成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インドのマンモグラフィー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 都市部・準都市部インドにおける乳がんの負荷の増大 | +2.8% | 都市の主要都市圏および第2層都市、準都市部への波及 | 中期(2〜4年) |

| 政府が資金を提供する集団ベースの検診の展開 | +2.1% | 全国規模、NPCDCS(非感染性疾患・がん・糖尿病・心血管疾患・脳卒中予防・管理国家プログラム)インフラが整備された州での早期成果 | 長期(4年以上) |

| 大規模プライベート診断チェーンの第2層・第3層都市への拡大 | +1.9% | 主要州全体の第2層・第3層都市 | 短期(2年以内) |

| 資本コストの低下に伴う病院における3D/デジタル乳房トモシンセシス(DBT)アップグレードの急速な普及 | +1.7% | 全国の都市部病院および専門センター | 中期(2〜4年) |

| AI対応トリアージソリューションによる放射線科医不足の緩和 | +1.2% | 高度な医療インフラを持つ主要都市圏 | 中期(2〜4年) |

| 企業ウェルネスプログラムによる機会的検診の促進 | +0.8% | 主要都市の企業ハブおよび産業センター | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

都市部・準都市部インドにおける乳がん負荷の増大

インドにおける乳がん診断数は、出産の遅れやライフスタイルの変化を背景に、2025年の806,218件から増加すると予測されています。特に都市部での啓発キャンペーンの拡大が、早期の自発的受診を促しています。経済的試算によると、乳がんによるコスト負担は2030年までに139億5,000万米ドルに達するとされています。こうした圧力がデジタルシステムおよびモバイルユニットの継続的な調達を促進し、インドのマンモグラフィー市場を強化しています。

政府が資金を提供する集団ベースの検診の展開

NPCDCS(非感染性疾患・がん・糖尿病・心血管疾患・脳卒中予防・管理国家プログラム)は現在400以上の地区をカバーし、一般的ながんについて3億4,390万人以上を検診しています。172,148か所以上のアーユシュマン・アロギャ・マンディルが日常的な臨床乳房検査を実施しており、公的施設全体にわたって予測可能な機器需要を生み出しています。一部の腫瘍薬に対する関税免除や国家がんグリッド(National Cancer Grid)の標準化されたプロトコルは、供給量の確実性をさらに強化しています[1]保健・家族福祉省、「がんのないインドへ向けて」、pib.gov.in。農村の保健サブセンターへのプログラム拡大が、インドのマンモグラフィー市場の長期的な軌跡を支えています。

プライベート診断チェーンの第2層・第3層都市への拡大

組織化された診断事業者は、広域診断収益の16〜20%を占め、年率8〜9%で成長しています。Dr. Lal PathLabs、Metropolis、Neubergはサテライトラボやイメージングハブを開設し、しばしばモバイルマンモグラフィーバンを組み合わせて診療圏を拡大しています。遠隔放射線診断(テレラジオロジー)の連携により、スキャンの10分未満での処理が可能となり、放射線科医不足を緩和しています。こうした動きにより機器販売がコンパクトなデジタルユニットへと集中し、新興都市におけるインドのマンモグラフィー市場のフットプリントを深化させています。

病院における3D/デジタル乳房トモシンセシス(DBT)アップグレードの急速な普及

デジタル乳房トモシンセシスの設備投資額は、Wipro GEおよびFujifilmが現地組立を拡大したことで2023年以降18〜22%低下しています。Apollo HospitalsおよびPGIチャンディーガルは2024年に3Dスイートを公式に開設し、召還率の低下と高密度乳腺イメージングの改善を理由に挙げています。ベンダーニュートラルの過去画像比較機能やゼロクリックワークフロー機能が技術者の生産性を高め、プレミアムアップグレードに対する病院の需要を維持しています。これらのトレンドが、インドのマンモグラフィー市場における3D優位性への移行を加速させています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 還付の不均一性と民間保険普及率の低さ | -1.8% | 全国規模、農村部・準都市部で顕著な影響 | 長期(4年以上) |

| 閉経前女性における放射線被曝への懸念 | -1.2% | 都市部の教育水準の高い層および健康意識の高い人口層 | 中期(2〜4年) |

| 第3層都市におけるマンモグラフィー技術者の不足 | -1.0% | 第3層都市および農村部の医療施設 | 長期(4年以上) |

| 機器の平均販売価格を押し上げる輸入関税とGST(物品・サービス税)構造 | -0.9% | 全国規模、すべての市場セグメントに均等に影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

還付の不均一性と民間保険普及率の低さ

世帯のうち何らかの保険に加入しているのは41.2%に過ぎず、民間プランに依存しているのはわずか3.3%であり、予防的検診の普及が妨げられています。州ごとの格差は顕著であり、ラジャスタン州は87.9%の加入率を報告している一方、一部の島嶼地域では2%を下回っています。保険の引受規則がマンモグラフィー検診を任意と見なすことが多いため、自己負担額が依然として高水準にとどまっています。IRDAI(インド保険規制・開発庁)がカバレッジを認める指針を示しているにもかかわらず、マンモグラムに対する実際の保険請求件数は低いままです[2]IRDAI、「健康部門通達」、irdai.gov.in。こうしたギャップが任意のイメージングを先送りさせ、インドのマンモグラフィー市場に重くのしかかっています。

閉経前女性における放射線被曝への懸念

モデリング推計によると、検診を受けた女性10万人当たり86件の誘発がんが発生するとされており、この数値は患者フォーラムで広く公表されています。現在の臨床プロトコルでは30歳からの検診開始が推奨されており、若年層の被曝に対する懸念が高まっています。高密度乳腺イメージングや過剰診断に関する議論がソーシャルメディアで広く拡散し、検診を先延ばしにする女性もいます。病院側は低線量DBTおよびAIベースのトリアージを強調して対応していますが、根強い認識がインドのマンモグラフィー市場の成長勢いを依然として抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:デジタルの優位性が市場の進化を牽引

デジタルシステムは2025年のインドのマンモグラフィー市場シェアの69.78%を生み出し、画像豊富かつ被曝効率の高い診断への全国的なシフトを支えています。クラウド接続性が遠隔放射線診断のワークフローと連携し、都市部のハブからの遠隔読影を可能にしています。デジタルシステムに関するインドのマンモグラフィー市場規模は、州の腫瘍プログラムがDICOM準拠ストレージを義務付けるにつれて急速に拡大すると見込まれています。アナログユニットは段階的に廃止されており、多くの場合、一日完結型の検診キャンプを対象としたモバイルバンとのトレードインが行われています。その他の製品タイプ——生検ガイドスイートおよびバン搭載型デバイス——は国家健康ミッション(National Health Mission)のもとでの農村部への普及支援を受け、11.22%のCAGRを示しています。

基幹病院のDBTとサテライトモバイルユニットの組み合わせへの需要が高まる中、ベンダーのポートフォリオは拡大しています。Fujifilm単独でも、低リソース環境に最適化されたFFDMスキャナーを含む50,000台以上の医療機器をインド全土に設置しています。インド乳房イメージング学会(Breast Imaging Society of India)が発行した品質保証ガイドラインは、統一された校正と線量モニタリングを推進しています。これらの基準がデジタルの優位性を強化し、インドのマンモグラフィー市場全体にわたって一貫したイメージング品質の維持に貢献しています。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入後にご確認いただけます

エンドユーザー別:専門クリニックがその差を縮小

病院は2025年のインドのマンモグラフィー市場規模の64.45%を占めており、これは官民パートナーシップを通じて資金調達されたマルチスペシャリティ腫瘍センターおよびキャパシティ拡大に支えられています。学術機関は臨床試験の拠点となり、AI対応診断の早期導入者として機能することが多いです。一方、専門クリニックは、プライベートチェーンが乳房イメージングをウェルネスパネルや遠隔診療(テレコンサルト)とセット販売するにつれ、最速の11.63%のCAGRを示しています。そのコンパクトなセンター形式は、床面積が限られる第3層都市に適しています。

GE HealthCareのPristina Viaなどのワークフロー向上機器は技術者のクリック数を削減しており、診療放射線技師の欠員率が18%に上るクリニックにとって魅力的な機能です。企業の社会的責任(CSR)イニシアチブのもとで産業サイトに駐車するモバイルユニットがさらに対象人口を拡大しています。制度的需要と起業家的需要の組み合わせがユニット出荷量を安定させ、インドのマンモグラフィー市場がマクロ経済の変動に対して強靭であることを保証しています。

技術別:デジタル乳房トモシンセシス(DBT)のイノベーションが診断能力を再構築

全視野デジタルマンモグラフィー(FFDM)は2025年のインドのマンモグラフィー市場シェアの57.12%を維持しましたが、成長の勢いはデジタル乳房トモシンセシス(DBT)へと明確に傾いており、11.78%のCAGRが予測されています。DBTの断層撮影により組織の重なりが減少し、高密度乳腺における病変検出が向上するとともに、再召還に対する不安が軽減されます。コンピューター支援検出(CAD)アルゴリズムは、組み込み型およびクラウドベースの両方でDBTおよびFFDMのワークフローを補完し、数秒以内に自動病変フラグを提供します。

オリッサ州での研究では、現代システムを用いたBI-RADSガイド読影において98.7%の感度と87.9%の診断精度が報告されています。IAEA(国際原子力機関)の品質保証プロトコルはデジタルシステムの優位性を強調し、政府病院へのDBT導入に対する補助金拠出を支援しています。2017年医療機器規則に基づく規制の明確化により、AI対応アップグレードの輸入ライセンス取得が迅速化しています。これらの要因が相まって3Dへの移行を加速させ、インドのマンモグラフィー市場のイノベーションプロファイルを強化しています。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入後にご確認いただけます

地理的分析

デリー首都圏(NCR)、ムンバイ・プネ、ベンガルールなどの大都市クラスターは、高い可処分所得と意識の高さに支えられ、最も密度の高い導入済みベースを有しています。乳がんの生存率はミゾラム州で74.9%、アーメダバードで72.7%に達しますが、パシガットでは42%を下回っており、地域間の医療格差が浮き彫りになっています。北部および西部の回廊は、腫瘍ハブや医療機器パークの恩恵を受けており、製造のローカライゼーションにより物流コストが削減されています。

南部の州、特にタミル・ナードゥ州とカルナータカ州は、強力な公衆衛生予算とCSR主導の検診活動を活用しています。パンジャブ州では2021年〜2024年の間に乳がん発生率が7%急増しましたが、検診参加率は0.3%にとどまっています。このギャップが、2007年から運営されているディーン・ダヤール・チャリット・アスパタル(Deen Dayal Chalit Aspatal)などのプログラムの下でのモバイルバン配備を促進しています。

第2層・第3層都市は、チェーンクリニックが州幹線道路沿いに集積するにつれ、最速の導入成長の拠点となっています。国内がん症例の約半数を占めるウッタル・プラデーシュ州、ビハール州、マディヤ・プラデーシュ州は、インドのマンモグラフィー市場の次のフロンティアを形成しています。ヒマーチャル・プラデーシュ州とウッタル・プラデーシュ州の国内機器パークはサプライサイクルの短縮を約束しており、内陸部地区への2桁台の出荷成長を牽引しています。

競争環境

インドのマンモグラフィー市場は、最大45%に達する輸入関税を回避するために現地生産をローカライズしているWipro GE Healthcare、Siemens Healthineers、Hologicという3社の多国籍企業を中心に、適度に集中しています。BPL Medical Technologiesなどの国内ブランドは、コスト最適化されたユニットで農村需要を満たすために流通アライアンスを活用しています。競争上のポジショニングは、AI統合、線量管理機能、および患者の快適性を重視した設計を中心に展開しています。

戦略的アライアンスが最近の勢いを形作っています:GE HealthCareとRadNetはSmartTechnology AIをワークフロースタックに組み込む複数年にわたる協業を締結しました。Siemens Healthineersのベンガルール拠点は現在、南アジア全域にMAMMOMATユニットを出荷しており、リードタイムを大幅に短縮しています。HologicはプレミアムDBT市場での優位性を維持し続けており、2023年度(FY2023)の女性健康ポートフォリオで2億5,000万人の患者に貢献したと発表しています。

ホワイトスペースのイノベーターがAIトリアージを拡大しています:VaraはNM Medicalのネットワークにクラウドベースの検出を展開するために890万米ドルを確保しました。ThermalytixとNiramaは、低リソースクリニックを対象としたサーマルイメージング補助技術を提供しています。グローバルな研究開発と現地の倹約性の融合により、健全な競争関係を維持しながらインドのマンモグラフィー市場全体の技術水準を着実に引き上げる動的なエコシステムが形成されています。

インドのマンモグラフィー業界リーダー

Siemens AG

Planmed OY

Hologic Inc.

Fujifilm Holdings Corporation

GE Healthcare

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:BPL Medical Technologiesが先進的なマンモグラフィーソリューションを全国販売するためにPanacea Medical Technologiesとパートナーシップを締結しました。

- 2025年6月:Dharamshila Narayana超専門病院が3Dマンモグラフィーを公開し、女性向けの無料検診プログラムを開始しました。

- 2024年12月:Deepak Phenolicsが、CSRイニシアチブのもとで早期発見のためのモバイルマンモグラフィーバンを展開しました。

- 2024年6月:Fujifilm IndiaとNM Medical Mumbaiが、FFDMプラットフォームに関する放射線科医および診療放射線技師を育成するスキルラボを開設しました。

インドのマンモグラフィー市場レポートの範囲

本レポートの範囲において、マンモグラフィーとは、悪性腫瘍の存在を確認するために乳房組織を検診するために使用される標準的な診断・検診技術を指します。このプロセスは、乳がんの早期発見のために低エネルギーX線を使用するものです。インドのマンモグラフィー市場は、製品タイプ(デジタルシステム、アナログシステム、乳房トモシンセシス、その他の製品タイプ)、エンドユーザー(病院、専門クリニック、診断センター)によってセグメント化されています。レポートは上記セグメントの価値(百万米ドル)を提供しています。

| デジタルシステム |

| アナログシステム |

| その他の製品タイプ(生検ガイド型、モバイルユニット) |

| 病院 |

| 専門クリニック |

| その他 |

| 全視野デジタルマンモグラフィー(FFDM) |

| デジタル乳房トモシンセシス(DBT) |

| コンピューター支援検出(CAD) |

| 製品タイプ別 | デジタルシステム |

| アナログシステム | |

| その他の製品タイプ(生検ガイド型、モバイルユニット) | |

| エンドユーザー別 | 病院 |

| 専門クリニック | |

| その他 | |

| 技術別 | 全視野デジタルマンモグラフィー(FFDM) |

| デジタル乳房トモシンセシス(DBT) | |

| コンピューター支援検出(CAD) |

レポートで回答される主要な質問

インドのマンモグラフィー市場の規模は?

インドのマンモグラフィー市場規模は2026年に8,220万米ドルに達し、10.37%のCAGRで成長して2031年までに1億3,468万米ドルに達すると予測されています。

どの製品セグメントが販売台数をリードしていますか?

デジタルシステムは2025年に販売された全ユニットの69.78%を占めています。

インドのマンモグラフィー市場の主要プレイヤーは誰ですか?

Siemens AG、Planmed OY、Hologic Inc.、Fujifilm Holdings Corporation、GE Healthcareがインドのマンモグラフィー市場で事業を展開する主要企業です。

なぜ専門クリニックが最も急成長するエンドユーザーなのですか?

プライベート診断チェーンが第2層・第3層都市へと拡大しており、クリニック需要が11.63%のCAGRで拡大しています。

最終更新日: