ブラジル道路貨物輸送市場の規模とシェア

市場概要

| 調査期間 | 2018 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 45.07 十億米ドル |

| 市場規模 (2026) | 47.13 十億米ドル |

| 市場規模 (2031) | 58.93 十億米ドル |

| 成長率 (2026 - 2031) | 4.58% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるブラジル道路貨物輸送市場分析

ブラジル道路貨物輸送市場の規模は、2025年の450億7,000万USDから2026年には470億1,300万USDへと成長し、2026年〜2031年にわたるCAGR 4.58%で2031年までに589億3,000万USDに達すると予測されています。現在の拡大は、連邦幹線道路への投資、農業生産量の増加、および積載マッチング・ルート計画・フリート生産性を向上させるデジタル化されたロジスティクスプラットフォームへの顕著なシフトに支えられています。バイオ燃料対応タンカー容量を確保し、穀物回廊に沿ったバックホールを最適化し、テクノロジーパートナーシップを培うことができる貨物事業者は、最大の収益プールを活用できる立場にあります。一方、サントス港近代化プログラムは、コンセッション方式の有料道路とともに、平均輸送時間の短縮と車両摩耗の低減をすでに実現しており、荷主に対するサービス信頼性を高めています。深刻なドライバー不足、ディーゼル価格の変動、および欧州連合の炭素国境調整メカニズム(CBAM)の迫りくる導入により、フリートオーナーは代替燃料の採用、データトラッキング、およびコスト転嫁式の加速を迫られています。ブラジル道路貨物輸送市場は、当日配達・翌日配達の着実な増加からさらに恩恵を受けており、サンパウロ、リオデジャネイロ、その他の主要都市圏におけるLTL(積合せ輸送)需要を増幅させています。最後に、公共部門の設備投資と民間コンセッション事業者の収束が優先回廊の道路品質を保護し、輸送業者が全国規模で未舗装のまま残る82%の路線に伴うリスクを軽減するのに役立っています。

レポートの主要な知見

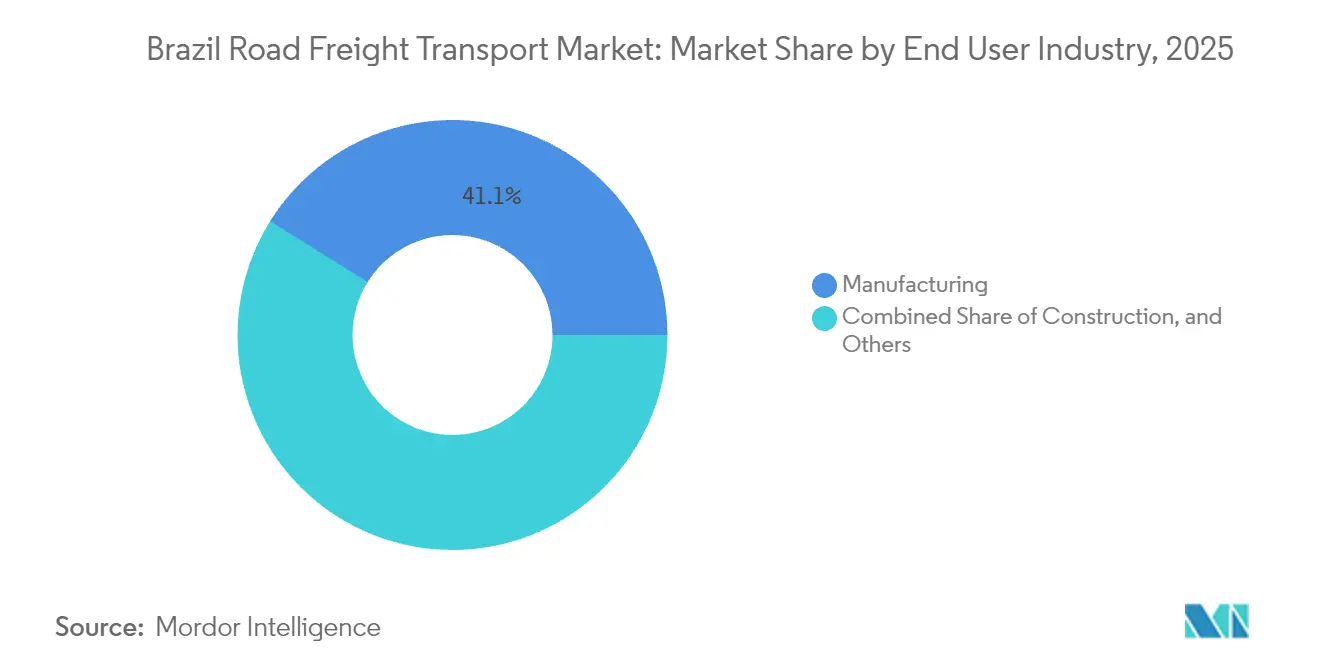

- 最終ユーザー産業別では、製造業が2025年のブラジル道路貨物輸送市場シェアの41.12%を占めました。卸売・小売業は2026〜2031年にかけてCAGR 5.26%で拡大すると予測されています。

- 仕向地別では、国内貨物が2025年のブラジル道路貨物輸送市場規模の63.01%を占め、国際輸送は2026〜2031年にかけてCAGR 5.34%で拡大しています。

- トラック積載仕様別では、フルトラックロード(FTL)オペレーションが2025年の売上の77.62%シェアでリードし、LTLサービスは2026〜2031年にかけてCAGR 5.12%で成長すると予測されています。

- コンテナ化別では、非コンテナ貨物が2025年の売上シェアの87.28%を占め、コンテナ貨物は2026〜2031年にかけてCAGR 4.68%で増加する見込みです。

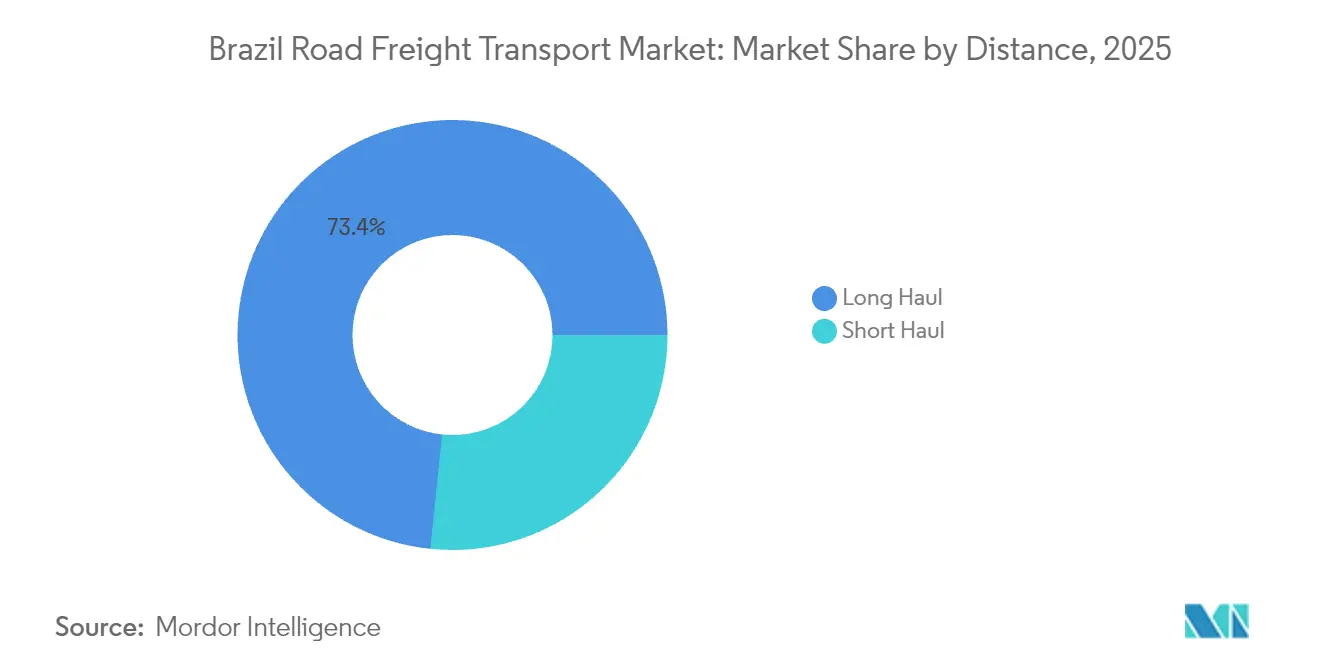

- 輸送距離別では、長距離路線が2025年の売上シェアの73.35%を占め、短距離サービスは2026〜2031年にかけてCAGR 4.95%で推移する見通しです。

- 貨物形態別では、固体貨物輸送が2025年の売上シェアの70.62%を占め、液体貨物需要はCAGR 4.92%で上昇しています(2026〜2031年)。

- 温度管理別では、非温度管理貨物が2025年の売上シェアの94.55%を占めて支配的でしたが、コールドチェーン量は2026〜2031年にかけてCAGR 5.03%で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ブラジル道路貨物輸送市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 電子商取引ブームがLTL需要を牽引 | +0.8% | サンパウロ、リオデジャネイロ、ベロオリゾンテ | 短期(2年以内) |

| 連邦幹線道路の設備投資 2023〜27年 | +1.2% | 優先回廊 サンパウロ〜リオ、ブラジリア〜ゴイアニア | 中期(2〜4年) |

| 農業・製造業生産の拡大 | +0.9% | セントロオエステ、スル、サントス回廊 | 中期(2〜4年) |

| バイオ燃料サプライチェーンタンカーの急増 | +0.4% | エタノール生産州 | 長期(4年以上) |

| ハイブリッドフレックス/EVトラックのOPEX削減 | +0.3% | 都市圏ハブ | 長期(4年以上) |

| サントス港穀物回廊JV | +0.6% | セントロオエステからサントス、パラナグア路線 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

電子商取引ブームがLTL需要を牽引

ブラジルのオンライン小売は多年にわたる成長を続けており、コンソリデーション・仕分け・時間確定型ラストマイルサービスを必要とする小包量が急速に増加しています。サンパウロおよびリオデジャネイロの都市型施設は、従来のハブアンドスポーク型デポよりも大幅に高い出荷数をすでに処理しており、消費者クラスターの近くにクロスドックへ投資する輸送業者に優位性をもたらしています。国際的なプレーヤーは、動的ルーティングおよび輸送可視性のためのテクノロジー採用を加速させながら、数十億レアル規模の資本を国内配送ネットワークに投入しています。当日配達に対する消費者の期待の高まりにより、従来のFTLフリートは共有容量モデルへの多角化を促されています。LTLの早期採用者は、スピードと信頼性に連動したプレミアム価格設定の恩恵を受ける一方、デジタルマーケットプレイスは積載バランスの確保、空走距離の削減、倉庫スロットの最適化を支援しています[1]「バイオディーゼル月次報告書」、ANP、anp.gov.br 。

連邦幹線道路の設備投資 2023〜27年

現在実行中の270億USD規模のコンセッションプログラムは、国内道路貨物の60%を担う13の貨物密度の高い回廊を対象としています。すでに民間事業者に引き渡された区間では、舗装改修・車線拡張・自動料金収受の実施により、最初の運営年度内に輸送時間が15%低下しました。予測可能な舗装品質と継続的なメンテナンスにより、特に重量農産物を輸送する機材の修理費用と事故率が低減します。料金ファイナンスによる長期維持管理の確保は、連邦道路予算における断続的な執行という歴史的なパターンに対抗するものです。整備された回廊近辺に拠点を置く輸送業者は、直接的な燃料節約と機材稼働率向上による間接的な利益を享受できます[2]「CNT道路調査2024」、CNT、cnt.org.br。

農業・製造業生産の拡大

MATOPIBAにおける大豆の作付面積拡大とマトグロッソ州での二期作トウモロコシは、すでに年間2,500万トンを超えるアウトバウンドバルク輸送を増加させています。自動車・機械分野の補完的な工業生産は、より綿密なスケジュール管理と特殊車両を要する高付加価値輸送を生み出しています。内陸穀物地帯への肥料バックホールはフリート稼働率を最適化し、往路の不均衡を相殺します。冷蔵食肉への旺盛な需要は貨物構成をさらに豊かにし、統合ロジスティクスプロバイダーによるクロスセルサービスと荷主との安定した関係構築を可能にします。安定した輸送量により、事業者はより大型で燃費効率の高いトレーラートラックを展開し、バイオ燃料ブレンドの有利なレートを交渉することができます。

バイオ燃料サプライチェーンタンカーの急増

2025年までにバイオディーゼルブレンドをB15に引き上げる連邦義務は、より高い粘度の燃料を扱うために製造されたステンレス鋼・アルミニウム製タンカーへの即時需要を生み出しています。5つの中央州に集中したエタノール生産は、沿岸ブレンディング端末に向けて安定した高密度輸送を押し出し、認定輸送業者に予測可能な収益ストリームをもたらしています。マトグロッソ州のトウモロコシベースのエタノール施設は、単区画および多区画タンカーの設備発注を促進し、毎日数百万リットルの輸送需要を創出しています。厳格な洗浄・トレーサビリティプロトコルを維持する輸送業者はプレミアム契約を確保できる一方、専用資産を持たない業者は低マージンのドライカーゴレーンへの格下げリスクを抱えています。

制約の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ディーゼル価格の変動/ICMS税のシフト | -0.7% | 全州、州ごとに異なるICMSルール | 短期(2年以内) |

| 道路ネットワークの82%が未舗装 | -1.1% | 北部・北東部農村部、内陸農業地帯 | 長期(4年以上) |

| 高齢化するドライバー層と人材不足 | -0.6% | 全国規模、長距離輸送で特に深刻 | 中期(2〜4年) |

| EU-CBAMに関連するコンプライアンスコスト | -0.4% | 輸出主体の回廊 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ディーゼル価格の変動/ICMS税のシフト

燃料費は長距離輸送の運営コストの35〜40%を占めており、年間15%の価格変動により輸送業者は割増料金を課さざるを得ず、荷主にとってのレート透明性が損なわれています。州レベルのICMS税の格差は、フリートが低税率の州に登録しながらも主に高税率のレーンを走行するという裁定取引を生み出し、競争を歪めています。係属中の国税改革は税率統一を目指していますが、実施スケジュールをめぐる不確実性が予算編成とヘッジを複雑にしています。小規模事業者は先物契約へのアクセスが限られており、排出量とメンテナンス支出を増加させる旧式で燃費効率の低い車両を維持せざるを得ない状況に追い込まれています[3]「炭素国境調整はコストをかけながらも排出量を削減できる」、世界銀行、worldbank.org セグメント分析 。

道路ネットワークの82%が未舗装

未舗装路線の優位性により、輸送時間は最大30%増加し、舗装回廊と比較してメンテナンスコストは40%上昇します。信頼性に対価を支払う意欲のある荷主は、コンセッション道路にフリートを限定する輸送業者を優先し、ブラジル道路貨物輸送市場はサービス水準によってセグメント化されています。北部・北東部の農業系荷主は、少数の事業者しかダート道路による損傷リスクを受け入れない収穫ピーク時に高い運賃を負担します。コンセッション回廊外への継続的な過少投資により、二次路線は季節的な通行止めに脆弱なまま残り、機材を立ち往生させ、インバウンドサプライチェーンを混乱させます[4]「産業2024」、IBGE、ibge.gov.br。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

最終ユーザー産業別:貿易フロー加速の中での製造業の数量リーダーシップ

製造業は2025年のブラジル道路貨物輸送市場規模の41.12%のシェアを占め、サンパウロおよびリオグランデドスル州の自動車クラスターに支えられています。部品の安定的な流入と完成車両の出荷は、トレーラー稼働率を最大化するマルチストップルートを支えています。同セグメントの成長は、以前はアジアから輸入されていた機械部品のニアショアリングによる恩恵を受けており、リードタイムを短縮し、ジャストインタイムの補充需要を生み出しています。2026年までに世界的な自動車メーカーが発表したプラント拡張は、特大サイズ(アウトオブゲージ)輸送業者と時間重視の配送への需要を強化するでしょう。

卸売・小売業は2026〜2031年にかけてCAGR 5.26%と最も速い成長を記録すると予測されており、中間層消費の増加と増殖する都市型フルフィルメントセンターに後押しされています。頻繁な小口貨物出荷により、輸送業者はパレット幅の車体とリフトゲート付きバンを路上荷降ろし用に採用せざるを得なくなっています。在庫可視化システムを使用する小売業者はリアルタイムの容量に基づいて入札を行い、交渉力をアジャイルなフリートへとシフトさせています。返品・リファービッシュ向けリバースロジスティクスレーンの統合により、サービスプロバイダーがさらに差別化され、積載キロ当たりの収益が向上しています。

仕向地別:国内バルク輸送の優位性と輸出レーンの加速

国内輸送は2025年のブラジル道路貨物輸送市場シェアの63.01%を占め、これはブラジルの大陸的な距離と南東部に集中する消費ハブを反映しています。ブラジリア〜ゴイアニア間の整備された有料道路はすでにドアツードアの時間を二桁台で削減し、輸送業者の資産回転率を向上させています。全国のスーパーマーケット配送ネットワークは、デッドヘッドを削減し都市部と農村部の積載をバランスさせるミルクランルートを優先しています。

国際貨物は2026〜2031年にかけてCAGR 5.34%で拡大すると見込まれており、穀物・食肉・製造品が急速に近代化する港湾複合施設へ向けて輸送されるにつれて成長しています。メルコスール文書の簡略化のもとで、アルゼンチンおよびパラグアイへの越境輸送も拡大しています。パラナ川のトラックと短距離はしけセグメントを組み合わせたマルチモーダル回廊は、通関ボンデッドトレーラートラックを装備した統合業者のサービスポートフォリオを深化させています。輸出ピークシーズンと輸入バックホールを同期できるフリートオーナーは、ポイントツーポイントの競合他社に対してトラック1台当たりの収益でリードしています。

トラック積載仕様別:スケール主導のFTL支配とLTLの優れた成長

FTLサービスは2025年のブラジル道路貨物輸送市場規模の77.62%を保持し、バルク商品と大量の工業用荷物に支えられています。マトグロッソ州からサントスルートで48メートルトンの穀物積荷を運ぶ現代的な三軸トレーラーは、フル積載出荷のコスト優位性を示しています。デジタル計量所バイパスプログラムはアイドリングを削減し、軸重コンプライアンスを徹底することで、輸出業者の間での輸送業者の評判を高めています。

LTL輸送は2026〜2031年にかけてCAGR 5.12%で成長し、都市圏での小包分散と多様化した工場生産を活用しています。クラウドベースの輸送管理システムは複数の荷主の注文を単一の車両運行に集約し、設備稼働率をFTL収益性に匹敵するレベルまで引き上げています。両セグメントを運営する輸送業者は、農村集荷時にLTLコンテナをFTLトレーラーに割り当て、都市ハブでのデコンソリデーション前にモードシフトから利益を得ます。

コンテナ化別:バルクの牙城とコンテナ主導の輸出近代化

非コンテナ貨物は2025年のブラジル道路貨物輸送市場規模の87.28%のシェアを占め、ダンプトレーラーとフラットベッドを満たす穀物・鉱物・建設資材の優位性を反映しています。強化された車体耐久性と車載重量センサーは過積載罰金を低減し、コンセッション料金所でのコンプライアンスを確保しています。

コンテナ貨物は2026〜2031年にかけてCAGR 4.68%で前進し、サントスでのターミナル自動化からトラックゲート通過時間の短縮と船舶スケジュールの統合によって利益を得ています。サンパウロの内陸部に点在するインランドコンテナデポはシャーシ回転率を改善し、都市部の混雑を軽減します。自動車部品・白物家電・家具はますます40フィートハイキューブコンテナで輸送されるようになり、輸出業者はドアツードアの輸送時間を確定し、盗難リスクを軽減できます。

輸送距離別:大陸規模の長距離スケールと都市近接戦略

長距離路線は2025年のブラジル道路貨物輸送市場規模の73.35%を占め、3日間の走行向けに設計された連節トラック構成とスリーパーキャビンを活用しています。2025年に導入された衛星ベースの衝突回避システムにより、事故頻度と保険料が低下し、フリートマージンが直接向上しています。

短距離輸送量は2026〜2031年にかけてCAGR 4.95%で成長すると予測されており、州内補充ループおよび電子商取引マイクロフルフィルメント運行を中心に展開しています。250km日常サイクル向けに設計された中型EVトラックは、ディーゼル価格の変動を回避し、騒音規制による制限なしに市街地へのアクセスを確保します。時間帯保証を提供する輸送業者は、都市圏クラスター内での厳格な温度管理コンプライアンスを要求する医薬品ディストリビューターから契約を獲得します。

貨物形態別:固体貨物のコアと液体貨物ニッチ市場の拡大

固体貨物は2025年の総輸送量の70.62%を占め、パレット・梱包品・袋詰め商品にわたっています。フラットベッド上の自動防水シートシステムは積み込み時間を短縮し、ドライバーの安全性を向上させ、トラックの収益稼働率を高めています。国内の鉄鋼生産量の増加は専用コイル輸送需要を刺激し、出荷プロフィールを多様化しています。

液体貨物輸送は2026〜2031年にかけてCAGR 4.92%で成長し、バイオ燃料ブレンディングの軌跡と化学品生産の増加に依存しています。多区画ステンレスタンカーは、ディーゼル・バイオディーゼル・ガソリンの同時配送を可能にし、ターミナルの折り返しを最適化します。厳格なANP認証制度は確立された安全実績を持つ既存業者を優遇し、新規参入者に対する競争上の堀を形成しています。

温度管理別:常温輸送の支配とコールドチェーンの加速

非温度管理輸送は2025年の総売上の94.55%を支配し、商品間で交換可能な標準化されたトレーラープールの恩恵を受けています。このセグメント内での低転がり抵抗タイヤと空力スカートの採用は、幹線道路において測定可能な燃料削減をもたらします。

温度管理貨物は2026〜2031年にかけてCAGR 5.03%で拡大し、冷凍鶏肉の国内消費増加と高付加価値医薬品の輸出推進のもとで活況を呈しています。2ゾーンリーファートレーラーは冷蔵・冷凍積荷の同時輸送を可能にし、バックホールオプションを拡大します。リアルタイム温度ログを送信するテレマティクスは厳格な適正流通基準(GDP)義務を満たし、コンプライアント輸送業者を荷主の優先パートナーとして位置づけます。

地理的分析

ブラジル道路貨物輸送市場は本質的に国内市場であり、2025年の価値の63.01%が国境内で流通しています。セントロオエステの穀物地帯を南東部の製油所クラスターに結ぶ連邦コンセッション回廊は、より速いトレーラートラックサイクルをもたらし、輸送業者の収益性を強化しています。収穫期のピークはスポットレートの急騰を引き起こし、プレミアム事業者は輸出業者との先物契約でこれをヘッジしています。サンパウロ周辺の都市コンソリデーションセンターは増大する小包フローを吸収し、フリートはリフトゲート付きリジッドトラックと夜間倉庫保管への投資を迫られ、より短い配送時間帯に対応しています。

国際貨物は2026〜2031年にかけてCAGR 5.34%で増加し、輸出志向の農業工業成長とメルコスールの段階的な規制調和に乗っています。サントスでのブンゲ・全農ターミナルXXXIXのアップグレードにより、係船バース容量が拡大し、トラックのボトルネックが緩和され、滞留時間が最大18時間短縮されます。強化されたコンテナ接続性はアジア向けの機械輸出を支援する一方、北行きの肥料輸入がバックホールのバランスを取ります。2025年に採用されたデジタル通関申告は、アルゼンチンとの国境通過を合理化し、通関時間を25%短縮します。

それでも、内陸部の遠隔地州はインフラ不足に悩まされており、大雨がしばしば未舗装道路を閉鎖し、大豆・トウモロコシ農場を孤立させ、トラック運賃プレミアムを膨らませます。フリート近代化のための州レベルの奨励策(車両財産税の割引税率を含む)は、輸送業者が困難なレーンにより新しく燃費効率の高いトラクターを展開することを促しています。BR-163沿いの橋梁・排水整備への官民投資は、的を絞ったプロジェクトがブラジル道路貨物輸送市場内の潜在的な輸送能力を解放し、起終点ペアを多様化できることを示しています。

競争環境

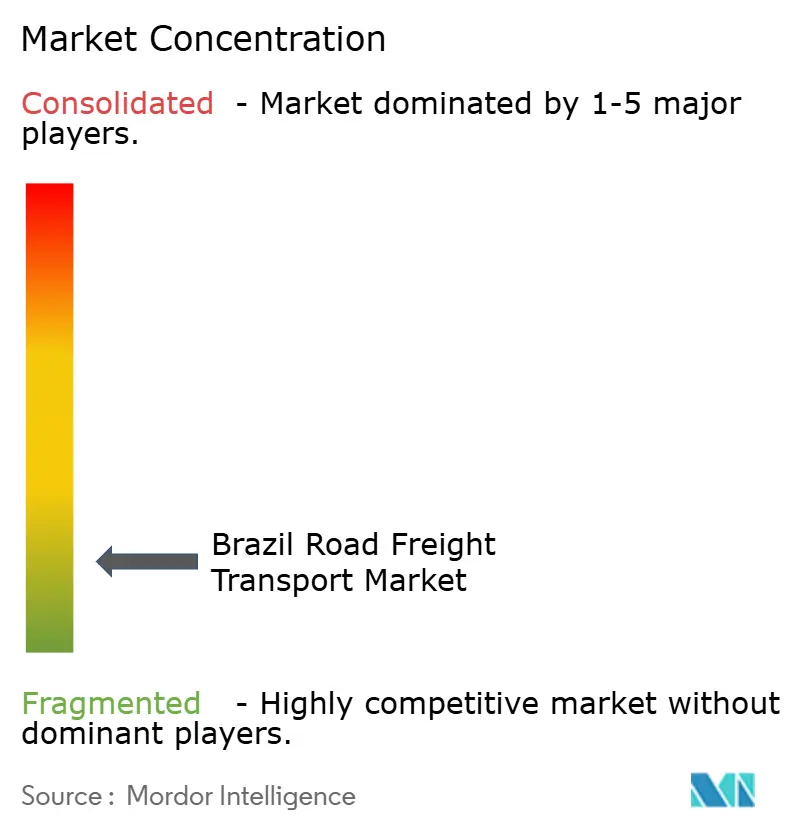

ブラジル道路貨物輸送市場は断片化の傾向を示しており、上位5社合計のシェアはセクター売上の約28%に留まっています。地域専門業者は路線に関する深い知識と地元荷主との関係を活かす一方、グローバル統合業者はテクノロジーとマルチモーダルの幅を強調します。JSLの2025年における2,500台の追加車両取得は、穀物輸送と都市配送レーンでの支配を強化し、規模と専門化を組み合わせた戦略を示しています。DHL の内陸サンパウロにおけるクロスドック拡張は、ブラジルのトラック輸送ネットワーク能力を30%強化し、高マージンのエクスプレス輸送量獲得に向けた態勢を整えています。

テクノロジーが主要な差別化要因として機能しており、テレマティクス・予知保全・積載マッチングアプリはフリート回転率を加速させ、空走距離を削減します。かつてスポット市場に限定されていたデジタルフレートプラットフォームは、現在では複数年契約を交渉し、大手小売業者の輸送能力調達における役割を固めています。これに対応して、従来型の輸送業者はソフトウェアプロバイダーと提携し、輸送管理システムとリアルタイムトラッキングダッシュボードを荷主向けサービスに組み込んでいます。

戦略的な動きには、倉庫保管・コールドストレージノード・通関ブローカーサービスへの垂直統合も含まれており、輸出業者による一括請求ロジスティクスソリューションへの需要が背景にあります。DSVがDB Schenkerを吸収した2024年の合意により、ブラジルの荷主に北米・欧州ネットワークへのより幅広いアクセスが提供され、ローカルの幹線道路(OTR)区間がグローバルな海上輸送・航空輸送フローと連携しています。フリートの電動化パイロットは、疎な充電インフラにより都市部配送に限定されていますが、早期採用者はマーケティング上の優位性と、サステナビリティ意識の高い多国籍企業からの優先契約を獲得しています。

ブラジル道路貨物輸送産業のリーダー企業

Expresso Nepomuceno

JSL SA

Rodonaves Group

VIX Logistics

DHL Group

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:DSVは143億EUR(166億2,000万USD)でDB Schenkerの買収を完了し、2028年までに90億DKK(14億USD)のシナジーを実現することが期待される160,000名規模のロジスティクスプラットフォームを創設しました。

- 2025年3月:A.P. Moller-MaerskとDP Worldはサントス港での協力関係を強化し、コンテナ取扱能力と内陸トラック接続性を拡大しました。

- 2025年2月:JSL SAは4億5,000万BRL(8,650万USD)を投資して2,500台のトラックを追加し、穀物輸送とサンパウロ都市配送に注力しました。

- 2025年1月:DHL Groupはカンピーナスおよびリベイラン・プレトに新たなクロスドッキング拠点を開設し、ブラジルのトラック輸送ネットワーク能力を30%拡大しました。

ブラジル道路貨物輸送市場のレポート範囲

農業・漁業・林業、建設、製造、石油・ガス・鉱業・採掘、卸売・小売業、その他が最終ユーザー産業のセグメントとしてカバーされています。国内、国際が仕向地のセグメントとしてカバーされています。フルトラックロード(FTL)、積合せ輸送(LTL)がトラック積載仕様のセグメントとしてカバーされています。コンテナ化、非コンテナ化がコンテナ化のセグメントとしてカバーされています。長距離、短距離が輸送距離のセグメントとしてカバーされています。液体貨物、固体貨物が貨物形態のセグメントとしてカバーされています。非温度管理、温度管理が温度管理のセグメントとしてカバーされています。| 農業・漁業・林業 |

| 建設 |

| 製造 |

| 石油・ガス・鉱業・採掘 |

| 卸売・小売業 |

| その他 |

| 国内 |

| 国際 |

| フルトラックロード(FTL) |

| 積合せ輸送(LTL) |

| コンテナ化 |

| 非コンテナ化 |

| 長距離 |

| 短距離 |

| 液体貨物 |

| 固体貨物 |

| 非温度管理 |

| 温度管理 |

| 最終ユーザー産業 | 農業・漁業・林業 |

| 建設 | |

| 製造 | |

| 石油・ガス・鉱業・採掘 | |

| 卸売・小売業 | |

| その他 | |

| 仕向地 | 国内 |

| 国際 | |

| トラック積載仕様 | フルトラックロード(FTL) |

| 積合せ輸送(LTL) | |

| コンテナ化 | コンテナ化 |

| 非コンテナ化 | |

| 輸送距離 | 長距離 |

| 短距離 | |

| 貨物形態 | 液体貨物 |

| 固体貨物 | |

| 温度管理 | 非温度管理 |

| 温度管理 |

市場の定義

- 農業・漁業・林業(AFF) - この最終ユーザー産業セグメントは、AFF産業プレーヤーが道路貨物輸送サービスに対して負担する外部(アウトソース)ロジスティクス支出を捕捉しています。対象となる最終ユーザープレーヤーは、主に作物の栽培、家畜の飼育、木材の収穫、自然の生息地からの魚類・その他動物の収穫、および関連支援活動に従事する事業所です。ここでは、バリューチェーン全体にわたって、ロジスティクスサービスプロバイダー(LSP)がメーカー・サプライヤーから生産者への投入物(種子、農薬、肥料、機材、水)の最適かつ継続的な流れを確保する取得・保管・取扱・輸送・配送活動において重要な役割を果たし、生産物(農産品・農業用品)の流通業者・消費者への円滑な流れを支えています。これには、輸送・保管される商品の貯蔵寿命に応じて必要とされる温度管理および非温度管理ロジスティクスが含まれます。

- 建設 - この最終ユーザー産業セグメントは、建設業プレーヤーが道路貨物輸送サービスに対して負担する外部(アウトソース)ロジスティクス支出を捕捉しています。対象となる最終ユーザープレーヤーは、主に住宅・商業建築物、インフラ、土木工事の建設・修繕・改修、および土地の分譲・開発に従事する事業所です。ロジスティクスサービスプロバイダー(LSP)は、原材料・機材の在庫管理、時間重視の資材供給、および効果的なプロジェクト管理のためのその他付加価値サービスの提供を通じて、建設プロジェクトの収益性向上において重要な役割を果たしています。

- コンテナ化道路貨物輸送 - このセグメントは、道路貨物輸送サービスの最終ユーザーがフルトラックロード(FTL)サービスに対して負担する外部(アウトソース)ロジスティクス支出を捕捉しています。FTL道路貨物輸送は、他の積荷と組み合わせない完全な単一積載として特徴付けられます。それは(ⅰ)単一荷主の貨物専用(ⅱ)出発地から1つまたは複数の目的地への直行(ⅲ)バルクメールトラック輸送(ⅳ)コンテナ(フルコンテナロード、FCL)/非コンテナトラック輸送の両方(ⅴ)温度管理または非温度管理輸送サービスを必要とする貨物(ⅵ)バルク液体タンカー輸送(ⅶ)廃棄物のトラック輸送(ⅷ)危険物のトラック輸送から構成されます。仕分け・コンソリデーション・デコンソリデーションの関連付加価値サービス(VAS)は、貨物・ロジスティクス市場のその他サービスセグメントに含まれています。

- 輸出トレンドと輸入トレンド - 経済のロジスティクスパフォーマンス全体は、その貿易パフォーマンス(輸出・輸入)と正の有意な(統計的)相関があります。したがって、この産業トレンドでは、調査対象地域(レポート範囲に応じた国または地域)における貿易総額、主要商品・商品グループ、主要貿易パートナーが、主要な貿易・ロジスティクスインフラ投資および規制環境の影響とともに分析されています。

- 液体貨物 - このセグメントは、採取業・製造業・食品加工業・農業などで広く使用されるバルク液体の輸送に対して、道路貨物輸送サービスの最終ユーザーが負担する外部(アウトソース)ロジスティクス支出を捕捉しています。(ⅰ)化学品・危険物(例:酸)、(ⅱ)水(飲料水および廃水)、(ⅲ)石油・ガス(上流および下流、例:ガソリン、燃料、原油、プロパン)、(ⅳ)食品グレードのバルク液体(例:牛乳、ジュース)、(ⅴ)ゴム、(ⅵ)農業化学品などの液体輸送が含まれます。これらの貨物は一般的にタンカートラックで輸送されます。

- 燃料価格 - 燃料価格の急騰はロジスティクスサービスプロバイダー(LSP)に遅延と混乱をもたらす一方、価格の低下は短期的な収益性の向上と消費者への最良条件提供をめぐる市場競争の激化をもたらす可能性があります。したがって、このレポートでは審査期間における燃料価格の変動を調査し、その原因および市場への影響とともに提示しています。

- フルトラックロード(FTL)道路貨物輸送 - このセグメントは、道路貨物輸送サービスの最終ユーザーがフルトラックロード(FTL)サービスに対して負担する外部(アウトソース)ロジスティクス支出を捕捉しています。FTL道路貨物輸送は、他の積荷と組み合わせない完全な単一積載として特徴付けられます。それは(ⅰ)単一荷主の貨物専用(ⅱ)出発地から1つまたは複数の目的地への直行(ⅲ)バルクメールトラック輸送(ⅳ)コンテナ(フルコンテナロード、FCL)/非コンテナトラック輸送の両方(ⅴ)温度管理または非温度管理輸送サービスを必要とする貨物(ⅵ)バルク液体タンカー輸送(ⅶ)廃棄物のトラック輸送(ⅷ)危険物のトラック輸送から構成されます。仕分け・コンソリデーション・デコンソリデーションの関連付加価値サービス(VAS)は、貨物・ロジスティクス市場のその他サービスセグメントに含まれています。

- 経済活動別GDP分布 - 調査対象地域(レポート範囲に応じた国または地域)における名目国内総生産およびその主要経済セクター別の分布を、この産業トレンドで調査・提示しています。GDPはロジスティクス産業の収益性と成長に正の相関があるため、このデータはロジスティクス需要への主要貢献セクターを分析するための産業連関表・供給使用表と組み合わせて活用されています。

- 経済活動別GDP成長率 - 調査対象地域(レポート範囲に応じた国または地域)における主要経済セクター別の名目国内総生産の成長率を、この産業トレンドで提示しています。このデータは、全市場最終ユーザー(ここで考慮される経済セクター)からのロジスティクス需要の成長を評価するために活用されています。

- インフレーション - 卸売物価インフレ(生産者価格指数の前年比変化率)と消費者物価インフレの両方の変動をこの産業トレンドで提示しています。このデータは、サプライチェーンの円滑な機能において重要な役割を果たすインフレ環境を評価するために活用されています。インフレはタイヤ価格・ドライバーの賃金・福利厚生・エネルギー・燃料価格・修繕・保守コスト・タイヤコスト・通行料・倉庫賃料・通関業務・転送レート・宅配便レートなどのロジスティクス運営コスト要素に直接影響し、貨物・ロジスティクス市場全体に影響します。

- 主要産業トレンド - 「主要産業トレンド」と題されたレポートセクションには、市場規模の推計と予測をより適切に分析するために調査されたすべての主要変数・パラメーターが含まれています。すべてのトレンドは、データポイント(時系列または最新の入手可能なデータポイント)の形式で提示され、調査対象地域(レポート範囲に応じた国または地域)に関する簡潔な市場関連コメントの形式によるパラメーター分析が添付されています。

- 主要な戦略的動向 - 競合他社との差別化または一般的な戦略として企業が取る行動は、主要戦略的動向(KSM)と呼ばれます。これには(1)協定、(2)事業拡大、(3)財務再編、(4)合併・買収、(5)パートナーシップ、(6)製品イノベーションが含まれます。市場の主要プレーヤー(ロジスティクスサービスプロバイダー、LSP)を選定し、そのKSMを調査・分析した結果をこのセクションで提示しています。

- 積合せ輸送(LTL)道路貨物輸送 - このセグメントは、道路貨物輸送サービスの最終ユーザーが積合せ輸送(LTL)サービスに対して負担する外部(アウトソース)ロジスティクス支出を捕捉しています。LTL道路貨物輸送は、単一のトラックに複数の積荷を組み合わせてネットワーク内の複数の配送先へ輸送するものとして特徴付けられます。それは(ⅰ)主に完全積載未満の一般貨物・特殊貨物トラック輸送に従事する事業所、(ⅱ)一般に複数の荷主からの積荷を単一トラックに集積するターミナルを使用し、積荷集積ターミナルと解体ターミナル間の輸送を行い、積荷を仕分けして配送のために再ルーティングするものを含みます。また(ⅳ)トラック輸送サービスの場合はコンテナ未満(LCL)輸送・グルーパージュ輸送が含まれます。対象範囲の活動には(ⅰ)ローカル集荷、(ⅱ)幹線輸送、(ⅲ)ローカル配送が含まれます。仕分け・コンソリデーション・デコンソリデーションの関連付加価値サービス(VAS)は、貨物・ロジスティクス市場のその他サービスセグメントに含まれています。

- ロジスティクスパフォーマンス - ロジスティクスパフォーマンスとロジスティクスコストは貿易の根幹であり、貿易コストに影響を与え、各国のグローバル競争力を左右します。ロジスティクスパフォーマンスは、市場全体で採用されるサプライチェーン管理戦略、政府サービス、投資・政策、燃料・エネルギーコスト、インフレ環境などに影響されます。したがって、この産業トレンドでは、調査対象地域(レポート範囲に応じた国・地域)のロジスティクスパフォーマンスを審査期間にわたって分析・提示しています。

- 主要トラックサプライヤー - トラックブランドの市場シェアは、地理的嗜好、トラックタイプのポートフォリオ、トラック価格、国内生産、トラック修理・保守サービスの普及度、顧客サポート、技術革新(電気自動車・デジタル化・自動運転トラックなど)、燃費効率、ファイナンスオプション、年間保守コスト、代替品の入手可能性、マーケティング戦略などの要因に影響されます。したがって、主要トラックブランドのトラック販売台数の分布(調査基準年のシェア%)と現在の市場シナリオ・予測期間における市場予測に関するコメントをこの産業トレンドで提示しています。

- 製造業 - この最終ユーザー産業セグメントは、製造業プレーヤーが道路貨物輸送サービスに対して負担する外部(アウトソース)ロジスティクス支出を捕捉しています。対象となる最終ユーザープレーヤーは、主に材料・物質の化学的・機械的・物理的変換により新製品を製造することに従事する事業所です。ロジスティクスサービスプロバイダー(LSP)は、サプライチェーン全体にわたる原材料の円滑な流れを維持し、完成品の流通業者・最終顧客への適時配送を可能にし、ジャストインタイム製造のためにクライアントへの原材料の保管・供給において重要な役割を果たしています。

- モーダルシェア - 貨物モーダルシェアは、モーダル生産性、政府規制、コンテナ化、輸送距離、温度管理要件、商品の種類、国際貿易、地形、配送速度、輸送重量、バルク輸送などの要因に影響されます。また、平均輸送距離(km)・経済において輸送される主要商品グループの重量・輸送回数によって、トン数別モーダルシェアとフレートターンオーバー別(トンキロ)モーダルシェアは異なります。この産業トレンドは、調査基準年における輸送手段別(トンおよびトンキロ)の貨物輸送分布を表しています。

- 石油・ガス・鉱業・採掘 - この最終ユーザー産業セグメントは、採取産業プレーヤーが道路貨物輸送サービスに対して負担する外部(アウトソース)ロジスティクス支出を捕捉しています。対象となる最終ユーザープレーヤーは、石炭・鉱石などの自然発生する固体鉱物、原油などの液体鉱物、天然ガスなどのガスを採取する事業所です。ロジスティクスサービスプロバイダー(LSP)は上流から下流までの全フェーズをカバーし、機械・掘削設備・採取した鉱物・原油・天然ガスおよび精製・加工品の輸送において重要な役割を果たしています。

- その他最終ユーザー - その他最終ユーザーセグメントは、金融サービス(BFSI)、不動産、教育サービス、医療、および専門サービス(行政・廃棄物管理・法律・建築・エンジニアリング・デザイン・コンサルティング・科学的R&D)が道路貨物輸送サービスに対して負担する外部(アウトソース)ロジスティクス支出を捕捉しています。ロジスティクスサービスプロバイダー(LSP)は、必要な機材・資源の輸送、機密文書・ファイルの発送、医療用品・機材(手袋・マスク・注射器・機材などの外科用品・器具を含む)の移送など、これらの産業への供給品・文書の信頼性の高い輸送において重要な役割を果たしています。

- 生産者物価インフレ - これは、生産者の観点から、すなわち一定期間にわたって産出物に対して受け取った平均販売価格の観点からインフレを示します。生産者価格指数の年間変化率(前年比)は「インフレーション」産業トレンドにおいて卸売物価インフレとして報告されます。WPIはダイナミックな価格変動を最も包括的な方法で捉えるため、政府・銀行・産業界・ビジネス界で広く使用されており、貿易・財政・その他の経済政策の策定において重要と見なされています。このデータは、インフレ環境をより深く理解するために消費者物価インフレと組み合わせて活用されています。

- 道路貨物輸送価格トレンド - 審査期間における輸送手段別の貨物価格(USD/トンキロ)をこの産業トレンドで提示しています。このデータは、インフレ環境、貿易への影響、フレートターンオーバー(トンキロ)、道路貨物輸送市場需要、ひいては道路貨物輸送市場規模を評価するために活用されています。

- 道路貨物輸送量トレンド - 審査期間における輸送手段別の貨物トン数(トン単位の商品重量)をこの産業トレンドで提示しています。このデータは、貨物輸送市場規模を評価するために、平均輸送距離(km)・貨物量(トンキロ)・貨物価格(USD/トンキロ)などのパラメーターの1つとして活用されています。

- 道路貨物輸送 - 商品(原材料または製造品)を出発地から国内(国内)または越境(国際)の目的地まで輸送するための道路貨物輸送ロジスティクスサービスプロバイダー(LSP)または運送業者(アウトソースロジスティクス)の利用が道路貨物輸送市場を構成します。調査の対象範囲には(ⅰ)報告国に登録された運送業者が報告する商品の道路輸送、(ⅱ)原材料または製造品(固体および液体)の輸送、(ⅲ)商用自動車(リジッドトラックまたはトレーラートラック)を使用した輸送、(ⅳ)フルトラックロード(FTL)または積合せ輸送(LTL)輸送、(ⅴ)コンテナ化または非コンテナ化輸送、(ⅵ)温度管理または非温度管理輸送、(ⅶ)短距離または長距離(幹線道路、OTR)輸送、(ⅷ)中古オフィス・家庭用品の輸送(引越し業者)、(ⅸ)その他特殊貨物輸送(危険物、超過大型貨物)、(ⅹ)道路貨物輸送プレーヤーが担うアウトソースのファーストマイル・ミドルマイル・ラストマイル配送が含まれます。対象範囲には含まれないものとして(ⅰ)他国に登録された運送業者が担う輸送、(ⅱ)ラストマイル食事配達市場、(ⅲ)食料品配達市場、(ⅳ)宅配便・エクスプレス・小包(CEP)プレーヤーが担う・報告する道路網を介した輸送があります。

- 道路延長 - インフラが経済のロジスティクスパフォーマンスにおいて重要な役割を果たすため、道路延長、路面カテゴリー別道路延長の分布(舗装対未舗装)、道路分類別道路延長の分布(高速道路対一般国道対その他道路)などの変数を分析し、この産業トレンドで提示しています。

- セグメント別売上高 - セグメント別売上高は、市場の主要プレーヤー全員について三角測量または算出し、提示されています。これは、調査基準年において、調査対象地域(レポート範囲に応じた国または地域)で企業が獲得した道路貨物輸送市場固有の売上高を指します。財務状況・サービスポートフォリオ・従業員数・フリート規模・投資・拠点を置く国の数・主要経済圏などの主要パラメーターの調査・分析を通じて算出されており、これらは企業の年次報告書・ウェブページに記載されています。財務情報の開示が乏しい企業については、D&B Hoovers、Dow Jones Factivaなどの有料データベースを活用し、産業・専門家へのインタビューを通じて検証されています。

- 短距離道路貨物輸送 - このセグメントは、道路貨物輸送サービスの最終ユーザーが地域内トラック輸送(100マイル未満)に対して負担する外部(アウトソース)ロジスティクス支出を捕捉しています。(ⅰ)単一行政区域とその後背地内の商品道路輸送、(ⅱ)小型トラックおよびピックアップトラック、(ⅲ)コンテナ化およびドライバルクサービス、(ⅳ)港湾・コンテナターミナル・空港からのインターモーダル輸送、(ⅴ)道路貨物輸送プレーヤーが担うアウトソースのファーストマイル・ラストマイル配送が含まれます。

- 輸送・保管セクターGDP - 輸送・保管セクターGDPの価値と成長は、貨物・ロジスティクス市場規模、ひいては道路貨物輸送市場規模と直接的な関係があります。そのため、この変数を審査期間にわたって価値(USD)および総GDPに占めるシェア%として調査・提示しており、投資・動向・現在の市場シナリオに関する簡潔で関連性の高いコメントによって裏付けられています。

- 電子商取引産業のトレンド - インターネット接続の向上とスマートフォン普及率の急伸は、可処分所得の増加と相まって、世界的に電子商取引市場の目覚ましい成長をもたらしました。オンライン購買者は注文品の迅速かつ効率的な配送を求めており、ロジスティクスサービス(特に電子商取引フルフィルメントサービス)への需要増加につながっています。したがって、調査対象地域(レポート範囲に応じた国または地域)における電子商取引産業の総商品取扱高(GMV)、過去の成長実績および将来予測、主要商品グループの内訳を分析し、この産業トレンドで提示しています。

- 製造業のトレンド - 製造業は原材料を完成品に変換することを担い、ロジスティクス産業は工場への原材料の効率的な流れと製造品の流通業者・消費者への輸送を確保します。両産業の需給は高度に相互連関しており、シームレスなサプライチェーンにとって不可欠です。したがって、この産業トレンドでは、総付加価値(GVA)、GVAの主要製造セクターへの内訳、および製造業の審査期間における成長を分析・提示しています。

- 車種別トラックフリート規模 - トラックタイプの市場シェアは、地理的嗜好、主要最終ユーザー産業、トラック価格、国内生産、トラック修理・保守サービスの普及度、顧客サポート、技術的変革(電気自動車・デジタル化・自動運転トラックなど)などの要因に影響されます。したがって、車種別トラック保有台数の分布(調査基準年のシェア%)、市場破壊要因、トラック製造投資、トラック仕様、トラックの使用・輸入規制、予測期間における市場予測をこの産業トレンドで提示しています。

- トラック輸送の運営コスト - トラック輸送会社のロジスティクスパフォーマンスを測定・ベンチマークする主な理由は、運営コストを削減し収益性を向上させることです。一方、運営コストを測定することは、費用を管理するための運営上の変更を行うべきか否か、またどこで変更を行うべきかを特定し、パフォーマンス改善の領域を見つけるのに役立ちます。したがって、この産業トレンドでは、トラック輸送の運営コストと、ドライバーの賃金・福利厚生・燃料価格・修繕・保守コスト・タイヤコストなどの関連変数を調査基準年にわたって調査し、調査対象地域(レポート範囲に応じた国または地域)に対して提示しています。

- 卸売・小売業 - この最終ユーザー産業セグメントは、卸売業者および小売業者が道路貨物輸送サービスに対して負担する外部(アウトソース)ロジスティクス支出を捕捉しています。対象となる最終ユーザープレーヤーは、一般的に変換なしで商品の卸売または小売を主な事業とし、商品販売に付随するサービスを提供する事業所です。ロジスティクスサービスプロバイダー(LSP)は、資材調達・輸送・注文履行・倉庫保管・在庫管理・需要予測などの活動を通じて、生産拠点から流通業者へ、そして最終顧客への供給品・完成品の信頼性の高い輸送において重要な役割を果たしています。

| キーワード | 定義#テイギ# |

|---|---|

| カボタージュ | 報告国(車両が登録されている国)に登録された自動車による別の国の国内領域での道路輸送。 |

| クロスドッキング | クロスドッキングとは、サプライヤーまたは製造工場からの製品を、最小限から全くの取扱いや保管時間なしに顧客または小売チェーンに直接配送するロジスティクス手順です。クロスドッキングは、通常は2辺(入荷・出荷)にトラックとドック扉が設置され、保管スペースが最小限の配送ドッキング端末で行われます。「クロスドッキング」という名称は、入荷ドックから製品を受け取り、出荷輸送ドックに横断搬送するプロセスを説明しています。 |

| クロストレード | 報告対象の2つの国とは異なる第三国に登録された道路自動車によって行われる2国間の国際道路輸送。第三国とは、積荷・乗船国および荷降ろし・下船国以外の国です。 |

| 危険物 | 道路で輸送される危険物のクラスは、国連危険物輸送勧告第15改訂版(国連、ジュネーブ、2007年)で定義されています。クラス1:爆発物、クラス2:ガス、クラス3:引火性液体、クラス4:引火性固体・自然発火性物質・水との接触で引火性ガスを発生する物質、クラス5:酸化性物質および有機過酸化物、クラス6:毒性物質および感染性物質、クラス7:放射性物質、クラス8:腐食性物質、クラス9:雑危険性物質および製品が含まれます。 |

| 直送 | 直送とは、サプライヤーまたは製品所有者から顧客へ商品を直接配送する方法です。ほとんどの場合、顧客は製品所有者から商品を注文します。この配送方式は輸送・保管コストを削減しますが、追加の計画と管理が必要です。 |

| ドレイエージ | ドレイエージとは、海上貨物や航空貨物などの異なる輸送モード(インターモーダル)を結ぶトラック輸送サービスの一形態です。通常、長距離輸送の前後に貨物をある場所から別の場所へ輸送する短距離輸送です。ドレイエージトラックは、コンテナ船・保管場所・注文フルフィルメント倉庫・鉄道ヤードなど、さまざまな目的地間で貨物を輸送します。通常、ドレイエージは短距離でのみ商品を輸送し、単一の都市圏内でのみ運行します。また、1回のシフトで1人のトラック運転手のみを必要とします。しかしこれにもかかわらず、貨物へのアクセスとその逆を可能にするため、長距離輸送において重要な役割を果たします。インターモーダル輸送をより効率的にし、最終顧客への商品のシームレスな転送を可能にします。 |

| ドライバン | ドライバンとは、外部要素から積荷を保護するために完全に密閉された種類のセミトレーラーです。パレット積み・箱詰め・ばら積み貨物を輸送するように設計されており、温度管理が行われておらず(冷蔵の「リーファー」ユニットとは異なり)、超大型積荷は輸送できません(フラットベッドトレーラーとは異なり)。 |

| 最終需要 | 最終需要には、最終用途として消費されるすべての種類の商品(財およびサービス)が含まれ、個人消費、政府消費、企業による資本投資、輸出などが含まれる場合があります。 |

| フラットベッドトラック | フラットベッドトラックとは、剛性設計のトラックの一種です。積み降ろしが容易なように平坦な形状の荷台を持ちます。フラットベッドトラックは主に、機械・建築資材・機材などの重量物・超大型・広幅・繊細でない貨物の輸送に使用されます。トラックのオープンボディの性質上、輸送される貨物は雨に弱くないことが必要です。機能的には、フラットベッドトレーラーと比較されます。 |

| インバウンドロジスティクス | インバウンドロジスティクスとは、材料やその他の商品が会社に持ち込まれる方法です。このプロセスには、入荷する物資を注文・受領・保管・輸送・管理するステップが含まれます。インバウンドロジスティクスは、需給方程式の供給部分に焦点を当てています。 |

| 中間需要 | 中間需要には、資本投資を除く企業に販売された商品・サービス・保守修繕建設が含まれます。 |

| 国際積荷(出荷) | 報告国(輸送を行う車両が登録されている国)における積荷場所と、別の国における荷降ろし場所。 |

| 国際積荷(入荷) | 報告国(輸送を行う車両が登録されている国)における荷降ろし場所と、別の国における積荷場所。 |

| OOG貨物 | 超過寸法(OOG)貨物とは、大きすぎて六面体の輸送コンテナに積み込めない貨物のことです。この用語は、最大40HCコンテナ寸法(長さ12.05m超・幅2.33m超・高さ2.59m超)を超えるすべての貨物の非常に大まかな分類です。 |

| パレット | 商品の持ち上げと積み重ねを容易にするための、脚付きの平台。 |

| パートロード | パートロードとは、トラックを部分的にしか満たさない貨物を指します。本質的に、積荷の量はLTL(積合せ輸送)積荷より大きいですが、トラックを完全に占有することはできません。つまり、その容量はFTL(フルトラックロード)積荷よりはるかに低いです。 |

| 舗装道路 | 砕石(マカダム)に炭化水素バインダーまたはビチューメン系添加剤、コンクリート、または石畳で舗装された道路。 |

| リバースロジスティクス | リバースロジスティクスとは、サプライチェーンを通じて逆方向に戻ってくる、またはサプライチェーンを「逆方向に」移動するものを処理するサプライチェーンのセクターで構成されます。 |

| 道路貨物輸送サービス | 商品(原材料または製造品で固体・液体の両方を含む)を国内(国内)または越境(国際)の出発地から目的地まで輸送するトラック輸送代理店の利用が道路貨物輸送市場を構成します。サービスは、フルトラックロードまたは積合せ輸送、コンテナ化または非コンテナ化、温度管理または非温度管理、短距離または長距離である場合があります。 |

| タウトライナー車両 | タウトライナーとカーテンサイダーは、カーテンサイドトラック・トレーラーの総称として使用されています。カーテンは上部のランナーと前後の取り外し可能なレール・ポールに恒久的に固定されており、カーテンを開いてフォークリフトを側面全体に沿って使用し、効率的な積み降ろしができます。走行のためにカーテンを閉じた際、垂直荷重抑制ストラップがトラック床下のロープレールに取り付けられ、両側面に沿ってトラック床とカーテンを接続します。カーテンの両端のウインチがカーテンを張力をかけることで「タウトライナー」という名称が付けられています。これにより、カーテンが風ではためいたりたたいたりするのを防ぎ、軽い積荷の横滑りを防ぐのにも役立ちます。 |

| 有償輸送 | 商品の有償輸送。 |

| 未舗装道路 | 砕石・炭化水素バインダー・ビチューメン系添加剤・コンクリート・石畳で舗装されていない、安定化した基盤を持つ道路。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 強固な予測方法論を構築するため、ステップ1で特定した変数・要因を入手可能な過去の市場数値に照らして検証します。反復プロセスを通じて市場予測に必要な変数を確定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 予測年の市場規模推計は名目値で行われます。インフレーションは価格設定の一部と見なされ、平均販売価格(ASP)は各国の予測期間全体にわたって変動します。

- ステップ3:検証と確定: この重要なステップでは、調査対象市場の一次調査専門家の広範なネットワークを通じて、すべての市場数値・変数・アナリストの判断を検証します。回答者は、調査対象市場の総合的な全体像を得るために、あらゆる階層と機能にわたって選定されます。

- ステップ4:調査成果物: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム