アルゼンチン道路貨物輸送市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

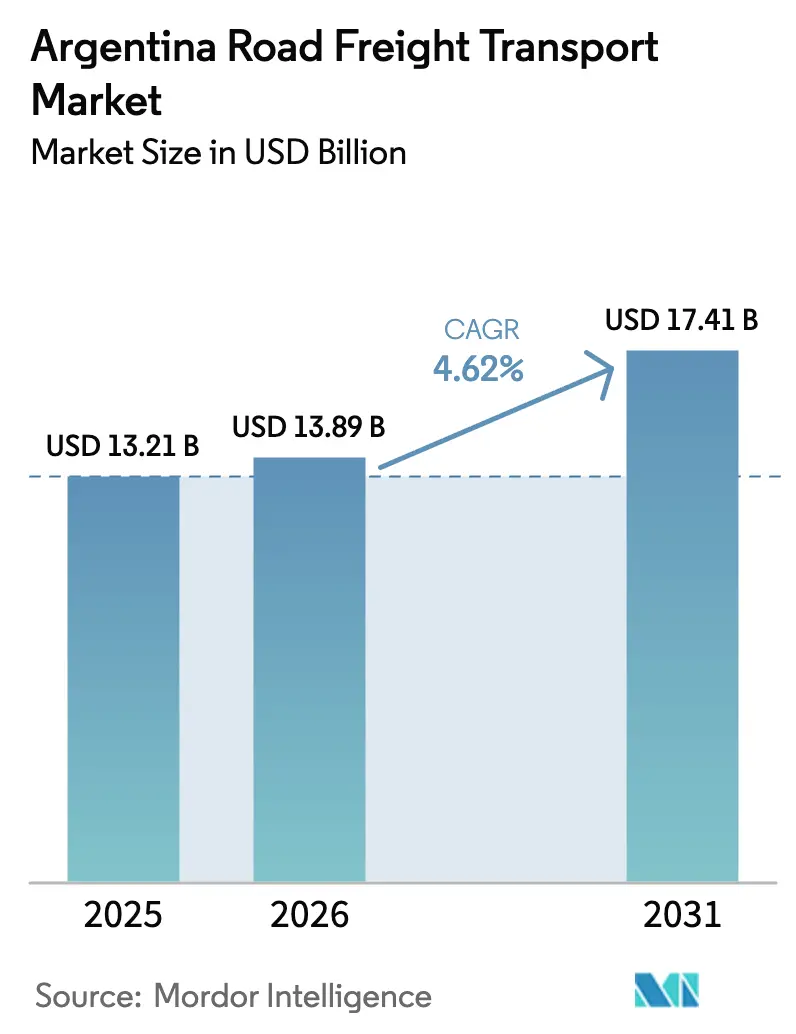

| 基準年の市場規模 (2025) | 13.21 十億米ドル |

| 市場規模 (2026) | 13.89 十億米ドル |

| 市場規模 (2031) | 17.41 十億米ドル |

| 成長率 (2026 - 2031) | 4.62% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアルゼンチン道路貨物輸送市場分析

アルゼンチン道路貨物輸送市場規模は2025年に138億2,100万USDと評価され、2026年の138億9,000万USDから2031年には174億1,000万USDに達すると推定され、予測期間(2026年〜2031年)においてCAGR 4.62%で成長する見込みです。

この緩やかな拡大ペースは、インフラ整備、コールドチェーン投資、通関デジタル化が貨物フローを共同で再編しながら、小規模事業者と大規模フリートに対して異なる結果をもたらしている状況を反映しています。連邦「プラン・ビアル2030」の下での輸送能力増強は、主要幹線ルートの平均輸送時間をすでに短縮しており、最新設備を運用するキャリアの資産稼働率を向上させています。都市部回廊で現在広く普及しているデジタル貨物マッチングプラットフォームは、中小企業(SME)が空車走行距離を削減し、かつてはブローカーを通じてのみアクセス可能だった荷物を獲得するのに役立っています。同時に、州の重量制限の執行、外国為替(FX)の変動、ドライバーの高齢化が運営コストを押し上げ続けており、割増料金を容易に吸収できないコモディティバルク輸送路線では利益率の圧迫が深刻なままです。

主要レポートのポイント

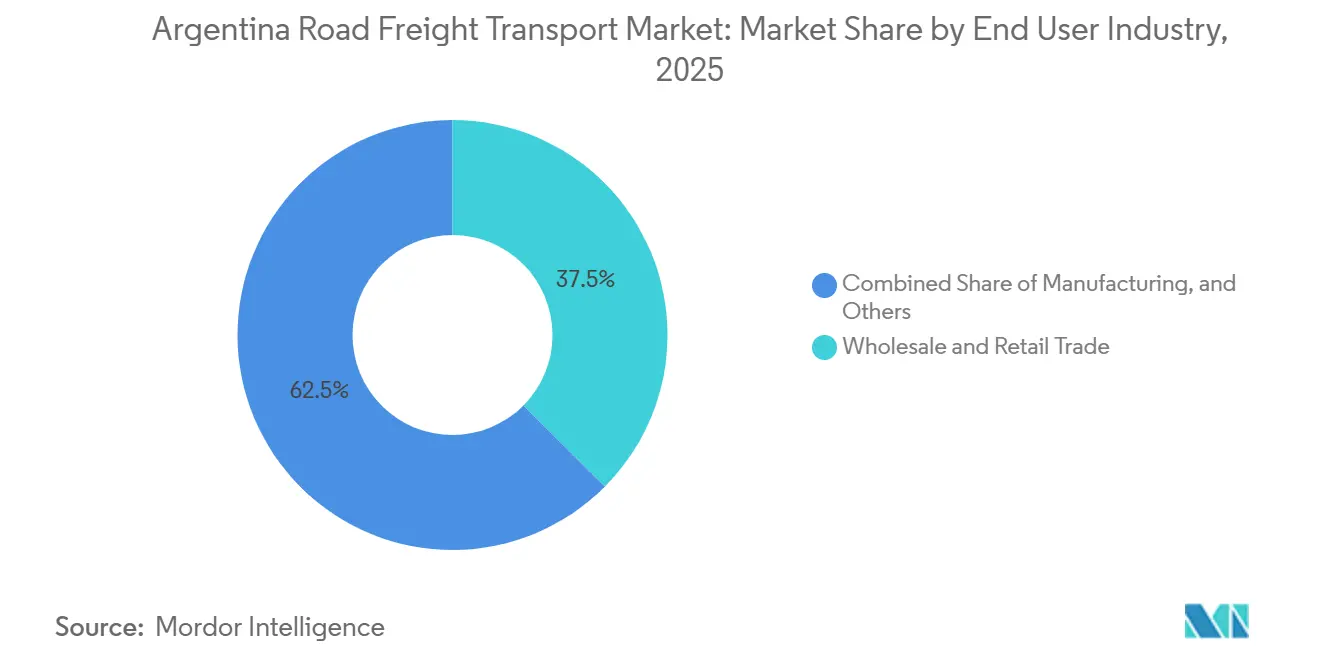

- エンドユーザー産業別では、卸売・小売業が2025年のアルゼンチン道路貨物輸送市場シェアの37.46%をリードし、製造業は2031年にかけてCAGR 6.11%で拡大する見込みです。

- 目的地別では、国内輸送が2025年のアルゼンチン道路貨物輸送市場規模の62.89%を占め、国際輸送は2031年にかけてCAGR 5.45%で拡大しています。

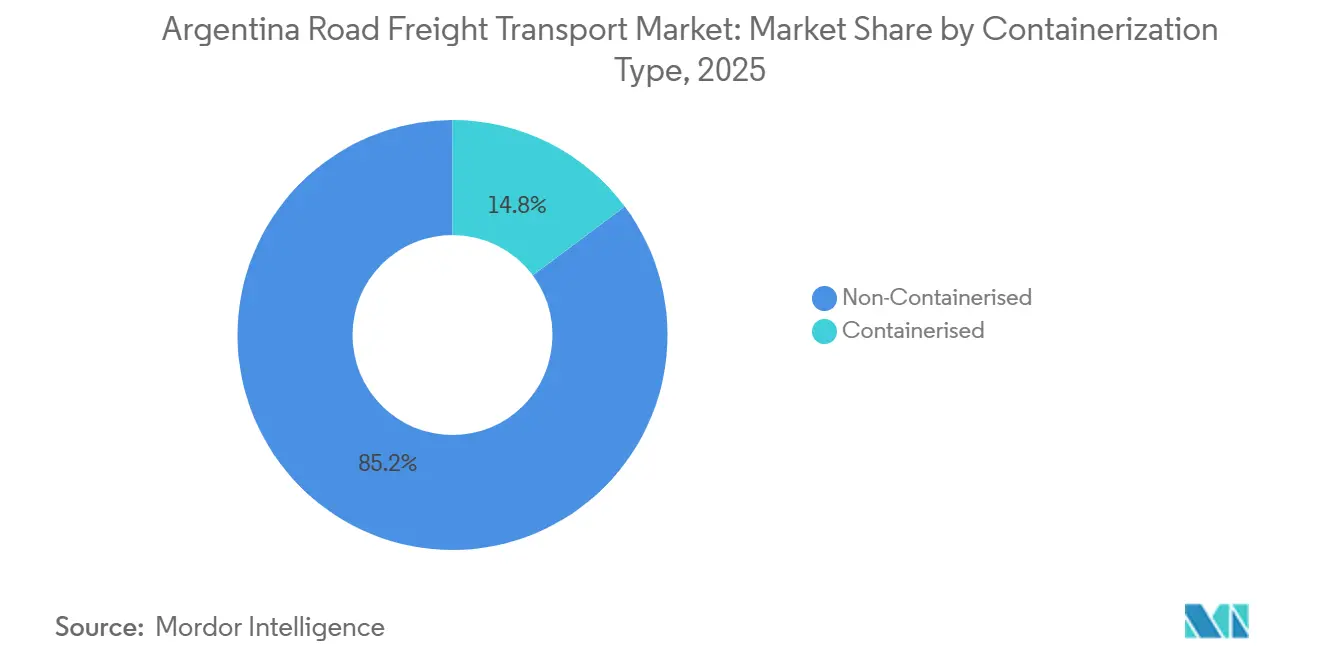

- コンテナ化別では、非コンテナ化貨物が2025年のアルゼンチン道路貨物輸送市場規模の85.20%を占めていますが、コンテナ化貨物量は2031年にかけてCAGR 6.80%で成長すると予測されています。

- 温度管理別では、非温度管理が2025年のアルゼンチン道路貨物輸送市場規模の94.33%を占め、一方で温度管理はCAGR 8.83%で加速しています。

- トラック積載量仕様別では、フルトラックロードが2025年の収益の78.08%を占め、デジタル積荷統合ツールを背景に混載(LTL)サービスがCAGR 6.69%で拡大しています。

- 距離別では、長距離輸送が2025年のアルゼンチン道路貨物輸送市場規模の70.91%を占め、一方で短距離輸送はCAGR 6.02%で加速しています。

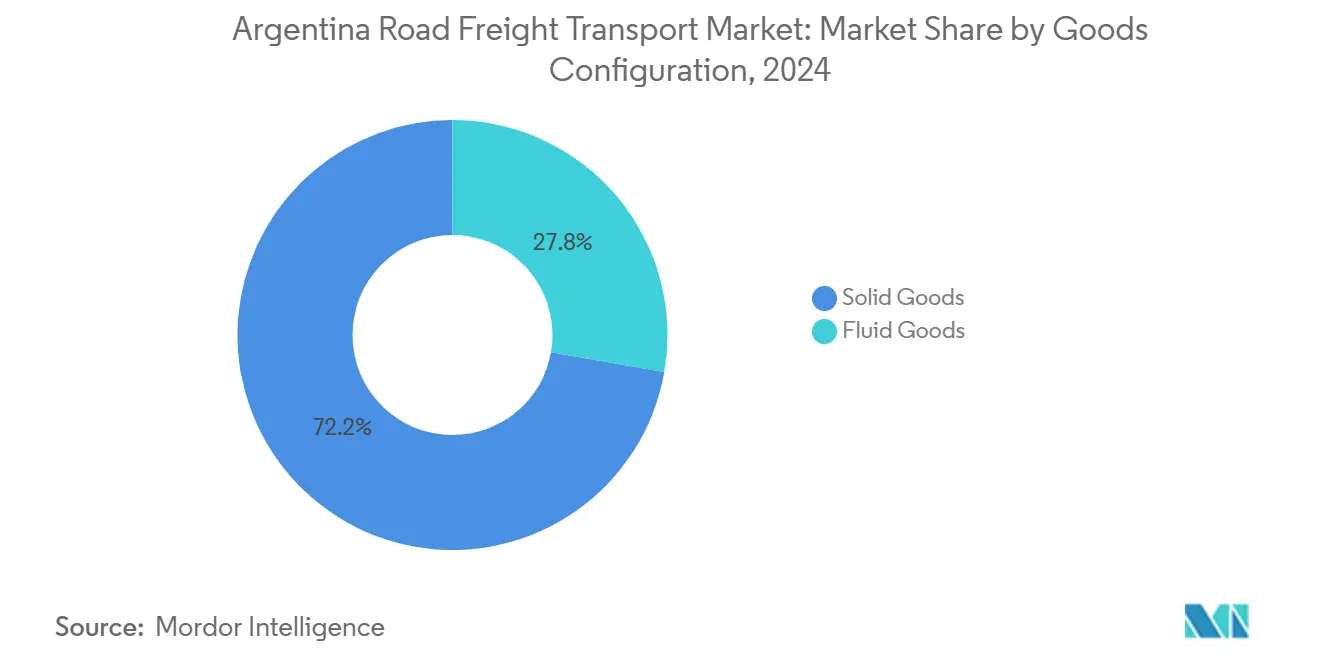

- 貨物別では、固体貨物が2025年のアルゼンチン道路貨物輸送市場規模の72.24%を占め、一方で液体貨物はCAGR 6.15%で加速しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アルゼンチン道路貨物輸送市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 連邦「プラン・ビアル2030」幹線道路複線化プログラムが幹線道路輸送能力を加速 | +0.9% | 全国幹線ルート、ブエノスアイレス〜ロサリオ〜コルドバ回廊 | 長期(4年以上) |

| 冷蔵牛肉・ワクチン輸出急増によるコールドチェーン需要の急拡大 | +0.7% | ブエノスアイレス、エントレ・リオス、サンタフェ | 中期(2〜4年) |

| メルコスール・シングルウィンドウ電子通関による国境滞留時間の短縮 | +0.6% | ブラジル、チリ、パラグアイとの国境通過地点 | 短期(2年以内) |

| 中小企業間でのデジタル貨物マッチングプラットフォームの急速な普及 | +0.5% | 主要都市部 | 短期(2年以内) |

| 都市排出規制区域におけるバッテリー電気式剛体トラックの試験導入 | +0.3% | ブエノスアイレス都市圏、ロサリオ | 中期(2〜4年) |

| バイオ・B100燃料税額控除制度による幹線輸送運営コストの低減 | +0.4% | 農業州 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

連邦「プラン・ビアル2030」幹線道路複線化プログラムが幹線道路輸送能力を加速

アルゼンチンの複数年にわたる取り組みにより、5,000キロメートルの幹線道路が二車線道路へとアップグレードされており、ブエノスアイレス-ロサリオ-コルドバ軸において既に輸送時間が最大30%短縮されている。輸送時間の短縮はトラック1台あたりの1日の走行距離増加につながり、最新型トラクターを保有する大規模フリートが固定費をより多くの収益走行距離に分散させることを可能にする。舗装品質の向上はすべての運送業者にとって燃料消費量とタイヤ摩耗の削減をもたらすが、競争上の優位性はジャスト・イン・タイム方式のメーカーが求める納期ウィンドウを保証できる事業者に集中する。建設・運営契約に組み込まれた民間セクターによる維持管理コンセッションは、ライフサイクルリスクを国庫から切り離し、有料道路運営への共同投資に意欲的な貨物・物流企業に垂直統合の機会をもたらす。

冷蔵牛肉・ワクチン輸出急増によるコールドチェーン需要の急拡大

冷蔵牛肉の出荷量は2024年に95万トンを超え、アルゼンチンのワクチン製造施設は現在23州にわたって生物製剤を供給しており、貨物を0〜2°Cでエンドツーエンドに保持できるトレーラーへの需要を押し上げています。冷蔵ユニットはドライバンより約40%高コストですが、専門フリートは約50%の運賃割増のおかげで2年以内にプレミアムを回収します。厳格なSENASAおよび適正流通基準規則が新規参入者を制限し、すでに準拠している既存事業者を事実上保護しています。ブエノスアイレスとエントレ・リオスにおける食肉処理場の地理的集積がルート密度を可能にする一方、北部の遠隔州へのワクチン配送は部分積載の帰り荷を相殺する割増料金を得ています[1].米国農務省海外農業局、「家畜・畜産物半期報告書」、usda.gov

メルコスール・シングルウィンドウ電子通関による国境滞留時間の短縮

2024年後半に最も混雑するブラジル〜アルゼンチン国境通過地点で完全稼働したシングルウィンドウポータルは、14の紙文書を1つの電子記録に圧縮し、準拠フリートの通関時間を最短2時間に短縮します。トラクター1台あたり15〜20%の生産性向上により、事業者は車両を追加することなく輸送能力を再配置し、回転率を高めることができます。電子通関能力は荷主の入札において急速に前提条件となりつつあり、電子データ交換システムへの投資を遅らせるキャリアを事実上不利な立場に置いています。

中小企業間でのデジタル貨物マッチングプラットフォームの急速な普及

ブエノスアイレス、コルドバ、ロサリオの中小規模キャリアの約35%が現在オンラインマーケットプレイスを通じて荷物を調達しており、空車走行距離を40%から約25%に削減し、注文から集荷までのリードタイムをわずか数時間に短縮しています。プラットフォーム手数料8〜12%は利益率を圧迫しますが、稼働率の向上が手数料を相殺します。スポット貨物が現在の取引量を支配していますが、複数のプラットフォームが資格を持つキャリアに予測可能な収益源をもたらす可能性のある契約モジュールを試験導入しています。

阻害要因の影響分析*

| 阻害要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| FXの変動と輸入ライセンス上限がトラック部品供給を混乱させる | -1.1% | 全国規模、輸入フリートへの急迫した需要 | 短期(2年以内) |

| 高齢化する労働力と免許取得のボトルネックによる慢性的なドライバー不足 | -0.9% | 全国規模、遠隔州で深刻 | 長期(4年以上) |

| 貨物盗難多発地点の増加が保険料を押し上げる | -0.6% | ブエノスアイレス〜ロサリオ回廊、北部州 | 中期(2〜4年) |

| 国境検問所のITシステム障害が予測不能な輸送遅延を引き起こす | -0.4% | 二次的な国際通過地点 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

貨物盗難多発地点の増加が保険料を押し上げる

組織的な貨物盗難は2024年にブエノスアイレス〜ロサリオ回廊で35%急増し、電子機器、医薬品、農業資材を標的にしています。保険会社は最悪の路線で最大25%の料率引き上げを行い、一部では1回の輸送あたり200〜400USDを追加する武装護衛を義務付けています。更新時に交渉力がほとんどない小規模キャリアが最も大きな打撃を受けています。

国境検問所のITシステム障害が予測不能な輸送遅延を引き起こす

主要通過地点はシステム稼働率95%を誇りますが、二次的な検問所では依然として週次の障害が発生し、通関時間が2時間から2日間に膨れ上がることがあります。事業者はスケジュールにバッファー時間を組み込み、ルートを多様化していますが、失われた稼働率は電子通関デジタル化による利益を損なっています[2].アルゼンチントラック運送業者連合、「ドライバー労働力分析」、camioneros.org.ar

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

エンドユーザー産業別:製造業の再活性化が加速を牽引

製造業の貨物はCAGR 6.11%に上昇し、2025年のアルゼンチン道路貨物輸送市場規模における卸売・小売業の37.46%シェアとの差を縮めています。RIGI制度の下での投資インセンティブが複数年にわたる工場拡張を引き起こし、原材料の入荷移動と完成品の出荷交通量を増加させています。鉱業・エネルギープロジェクトは、特にバカ・ムエルタとリチウムトライアングルに向かう機器のための特殊な重量輸送需要を生み出しています。農業は輸送能力を再編する季節的なピークを引き続き生み出し、グレーター・ブエノスアイレスの民間住宅建設は建設資材の流れを堅調に保っています。

アルゼンチン道路貨物輸送業界は多様化からも恩恵を受けています。コールドチェーンフリートは医薬品量を取り込み、一般貨物キャリアは農業ビジネスと消費財の間を行き来し、ニッチな専門業者は超大型貨物に特化しています。複数の垂直市場にまたがるポートフォリオを持つ事業者は収益の季節性を平準化しますが、単一コモディティの輸送業者は作物サイクルに対して脆弱なままです。

注記: 個別セグメントのシェアはレポート購入後に入手可能

トラック積載量仕様別:デジタルプラットフォームがLTLの急増を可能にする

フルトラックロードは2025年のアルゼンチン道路貨物輸送市場規模の78.08%を占めていましたが、プラットフォームが部分積荷を集約するにつれて混載(LTL)はCAGR 6.69%で拡大しました。LTLネットワークは電子商取引の小口化と製造業者のより小規模なジャストインタイム発注への移行によって繁栄しています。最新のクロスドックとルート最適化ソフトウェアが複雑な取り扱いにもかかわらず収益性を支えています。一方、フルトラックロードは専用輸送能力を必要とするバルク穀物、石油製品、プロジェクト貨物にとって不可欠なままです。競争圧力はFTL事業者に動的価格設定ツールの採用と、量の安定を確保する年間契約の締結を促しています。

資産稼働率が差別化要因です。LTLリグは1日に2回の都市内往復を記録することが多い一方、均衡のとれた帰り荷を確保したFTLトラクターは、デジタルスポットプラットフォームが帰り荷を迅速にマッチングする場合にのみ稼働率目標を達成します。したがって、両セグメントはともに効率性のためにアルゼンチン道路貨物輸送市場の成長するデジタルインフラへの依存を高めています。

目的地別:国境を越えたデジタル化が成長格差を縮小

国内サービスは2025年のアルゼンチン道路貨物輸送市場規模の62.89%を占めていましたが、ブラジル、チリ、パラグアイへの国際サービスはシングルウィンドウ通関が国境通過を数時間短縮したおかげでCAGR 5.45%でより速く成長しています。国際輸送はキャリアが二言語対応のディスパッチ、通関書類の専門知識、および国境両側で受け入れられるフリート仕様に投資することを条件に、1キロメートルあたり15〜20%高い収益を得ます。ペソの下落は輸出競争力をさらに高め、非対称な貿易量にもかかわらず双方向の積載率を維持しています。

国内貨物のダイナミクスは依然としてブエノスアイレスに依存しており、同市が積荷の45%を集中させています。二次的な州はより高い物流コストに悩まされており、インターモーダル鉄道復活プロジェクトとトラック区間を短縮する内陸コンテナデポの普及を促進しています。これらの取り組みは、長距離輸送業者のビジネスモデルを損なうことなく、アルゼンチン道路貨物輸送市場内の輸送能力を再均衡させることを目指しています[3].公共事業省、「国道統計」、argentina.gob.ar

コンテナ化別:港湾整備がシフトを加速

非コンテナ化貨物は2025年のアルゼンチン道路貨物輸送市場シェアの85.2%を依然として占めていますが、ブエノスアイレス、ロサリオ、バイア・ブランカの港湾整備が1時間あたりのクレーン移動回数を増やしトラックの待機時間を短縮するにつれて、コンテナ化貨物量はCAGR 6.80%で増加しています。標準化されたコンテナは高価値品の盗難や損傷を減らし、荷主が10〜15%の運賃プレミアムを吸収することを厭わなくさせています。一方、農業バルクと石油製品はダンプカーやタンカー形式のままであり、コンテナシェアの拡大を制限していますが、アルゼンチン道路貨物輸送市場内の多様化を確保しています。

キャリアにとって、混合フリートが不可欠になります。スケルタルシャーシとバルクトレーラーを切り替えられる事業者は、作物シーズンと閑散期を通じて稼働率を保護します。コンテナ不均衡を予測するデータ駆動型ディスパッチがさらに利益率を向上させます。

注記: 個別セグメントのシェアはレポート購入後に入手可能

距離別:都市の高密度化が短距離輸送の成長を促進

長距離路線は依然として収益の70.91%を占めており、アルゼンチンの地理的な広大さを証明しています。しかし、短距離輸送は都市統合センター、当日配送の電子商取引の約束、および製造業者の在庫分散化によって推進され、CAGR 6.02%を記録しています。短距離輸送トラックは現在1日に複数回のループ運行を行い、1キロメートルあたりの運賃が低いにもかかわらず長距離輸送に匹敵する収益密度を生み出しています。しかし都市渋滞は、狭い道路を走行できる小型リグの採用と、交通を回避するオフピーク配送ウィンドウを強制しています。

燃料コストの影響は距離とともに増大するため、長距離キャリアはバイオディーゼルクレジットとプラン・ビアル2030による高速道路燃費向上を最も早く活用しています。稼働率は、アルゼンチン道路貨物輸送市場内で内陸州から沿岸消費ハブへの帰り荷を確保することにかかっています。

貨物構成別:バイオディーゼル拡大が液体貨物の成長を押し上げる

固体貨物は2025年のアルゼンチン道路貨物輸送市場シェアの出荷量の72.24%を占めていますが、特にバイオディーゼル原料、化学品、石油製品などの液体コモディティはCAGR 6.15%で成長しています。専門タンカーは高い資本閾値と厳格な認証のために競争が少なく、運賃プレミアムを享受しています。サンタフェ州とコルドバ州のバイオディーゼル工場の集積が予測可能な路線を保証し、ブエノスアイレス近郊の化学品生産が均衡のとれた往復輸送を支えています。

固体貨物キャリアはコモディティ化された価格設定に直面していますが、ニッチサービスを通じてヘッジしています。冷蔵パレット、超大型輸送、または高セキュリティの電子機器輸送などです。アルゼンチン道路貨物輸送市場内の利益率の変動を乗り越えるために、多様化がますます不可欠になっています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

温度管理別:医薬品とタンパク質輸出が拡大を牽引

非温度管理貨物は2025年のアルゼンチン道路貨物輸送市場の94.33%を占め、温度管理輸送はCAGR 8.83%で成長すると予測されています。牛肉輸出業者とワクチン製造業者は検証可能な0〜2°Cの温度維持を主張しており、IoTテレメトリと冗長冷却システムが標準となっています。40〜50%の運賃割増が冷蔵車の追加ディーゼルまたは電力コストをカバーし、フリートファイナンスモデルを支える長期契約の資格をキャリアに与えます。

常温貨物はアルゼンチン道路貨物輸送市場の根幹であり続けていますが、コモディティ化が一般キャリアにテレマティクス、安全認証、デジタル顧客ポータルの採用を促して差別化を図らせています。

地理的分析

ブエノスアイレス〜ロサリオ〜コルドバ工業三角地帯は全国トラック輸送量の約60%を生み出し、高い帰り荷比率を支えるネットワーク密度を生み出し、運賃の変動を比較的低く抑えています。パンパスでの収穫急増は3月から6月にかけて港湾を溢れさせ、スポット価格を押し上げ、設備供給を逼迫させます。北西部の州は標高4,000メートル以上に位置するリチウムおよび銅プロジェクト向けの鉱業貨物で急増しており、特殊な主力車両、リターダー、ドライバーの高地順応プロトコルを必要としています。パタゴニアの少ないが高価値な積荷(羊毛、生牛、風力発電所部品を含む)は、極端な気候に対応した設備を持つ特定のキャリアを引き付けています。

国境州はメルコスール通関アップグレードから恩恵を受けています。パソ・デ・ロス・リブレスでは、フリートが現在2時間でブラジルに通関できますが、さらに北では依然としてITシステム障害が一般的であり、キャリアは冗長性対応の通過地点で事前予約を行うよう促されています。沿岸ターミナルは浚渫とクレーンのアップグレードによりコンテナ回転時間が向上していますが、内陸州は生産性を損なう二次道路の重量制限執行に悩まされています。

規制の断片化が続いています。23州が軸重規則を異なる方法で解釈しており、ディスパッチャーは距離と罰金リスクのバランスをとるルートをマッピングすることを余儀なくされています。大規模フリートは許可証の取得に地方子会社を活用しますが、小規模企業は書類作業の過負荷に直面し、アルゼンチン道路貨物輸送市場における競争格差を拡大させています。

競争環境

上位10社のキャリアが合計収益の約28%を占めており、低集中度の競争環境を確認しています。Andreani、TASA Logistica、Via Cargoなどの国内大手はテレマティクス、クロスドック自動化、顧客向けポータルへの技術投資を拡大し続けています。多国籍インテグレーターのDSV、Yusen、Geodisは、国境を越えた専門知識と保管拠点を確保する的を絞った買収を通じて拡大しています[4]ANDREANI LOGÍSTICA、「企業ニュースルーム」、andreani.co。

家族経営の地域輸送業者は依然として地方市場を支配しており、個人的な関係と深い路線知識を活用しています。しかし、保険料の上昇とドライバー賃金のインフレが薄い利益率を圧迫し、小規模フリートを協業プラットフォームへの参加または売却へと誘導しています。コールドチェーン専門業者は希少なGDP認証倉庫容量を確保することで優位性を守り、セキュリティ重視のキャリアはBASC認証を誇示して電子機器・医薬品契約を獲得しています。

持続可能性の認証が新たな差別化要因として浮上しています。ブエノスアイレスでバッテリー電気式トラックをいち早く採用した事業者は、ネットゼロ目標を追求する小売業者の主要アカウントを確保しています。B100バイオディーゼル向けにトラクターを改造したフリートは燃料リベートと「グリーン」パートナーとしてのPR価値を享受しています。長期的には、代替燃料資産への資本要件がアルゼンチン道路貨物輸送市場内の統合を加速させる可能性があります。

アルゼンチン道路貨物輸送業界リーダー

Andreani Logistica S.A.

TASA Logistica

Logística Urbana S.A.

OCASA

DHL Supply Chain Argentina

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:Andreani Logistica S.A.は、より大規模で複雑な国際貨物輸送を取り扱う新たな国境を越えた部門を立ち上げ、輸出入、航空、海上輸送のソリューションを追加しました。

- 2025年3月:Andreani Logistica S.A.はネスレ・アルゼンチンと提携し、コルドバに1,500万USDの自動化配送センター(DC)を運営し、温度管理物流とFMCG(日用消費財)業務を改善しました。

- 2025年3月:Yusen Logistics アルゼンチンはトヨタ・アルゼンチンと協力し、ブエノスアイレス港とサラテ・カンパナハブ間でビトレントラック(長距離大容量車両)の運行を開始しました。

- 2025年1月:Yusen Logistics アルゼンチンは電子商取引フルフィルメント需要に対応し、増大する小口貨物量に対する保管・取り扱い能力を向上させるため、ブエノスアイレスの倉庫を40%拡張しました。

アルゼンチン道路貨物輸送市場レポートの調査範囲

| 国内 |

| 国際 |

| 製造業 |

| 石油・ガス・鉱業・採石業 |

| 農業・漁業・林業 |

| 建設業 |

| 卸売・小売業 |

| その他のエンドユーザー |

| フルトラックロード(FTL) |

| 混載(LTL) |

| コンテナ化 |

| 非コンテナ化 |

| 長距離輸送 |

| 短距離輸送 |

| 液体貨物 |

| 固体貨物 |

| 非温度管理 |

| 温度管理 |

| 目的地別 | 国内 |

| 国際 | |

| エンドユーザー産業別 | 製造業 |

| 石油・ガス・鉱業・採石業 | |

| 農業・漁業・林業 | |

| 建設業 | |

| 卸売・小売業 | |

| その他のエンドユーザー | |

| トラック積載量仕様別 | フルトラックロード(FTL) |

| 混載(LTL) | |

| コンテナ化別 | コンテナ化 |

| 非コンテナ化 | |

| 距離別 | 長距離輸送 |

| 短距離輸送 | |

| 貨物構成別 | 液体貨物 |

| 固体貨物 | |

| 温度管理別 | 非温度管理 |

| 温度管理 |

レポートで回答される主要な質問

2031年までにアルゼンチンの道路貨物輸送セクターはどの程度の規模になりますか?

2026年からCAGR 4.62%で拡大し、2031年までに174億1,000万USDに達すると予測されています。

最も速く成長しているセグメントはどれですか?

医薬品と冷蔵牛肉の輸出によって推進される温度管理物流がCAGR 8.83%で拡大しています。

2025年における国内輸送のシェアはどのくらいですか?

国内輸送は2025年のアルゼンチン道路貨物輸送市場規模の62.89%を占めています。

デジタル貨物プラットフォームはなぜ重要ですか?

中小企業の空車走行距離を40%から25%に削減し、稼働率を向上させ、競争力のある価格設定を可能にします。

インフラはパフォーマンスにどのような影響を与えていますか?

プラン・ビアル2030の複線道路整備は、主要回廊の輸送時間をすでに最大30%短縮し、トラックの生産性を向上させています。

キャリアが直面するセキュリティ上の課題は何ですか?

ブエノスアイレス〜ロサリオ沿いの貨物盗難多発地点が保険料を最大25%引き上げ、小規模フリートを圧迫しています。

最終更新日: