ブラジル住宅ローン市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2020 - 2024 |

| 市場規模 (2026) | 62.99 十億米ドル |

| 市場規模 (2031) | 104.81 十億米ドル |

| 成長率 (2026 - 2031) | 10.72% CAGR |

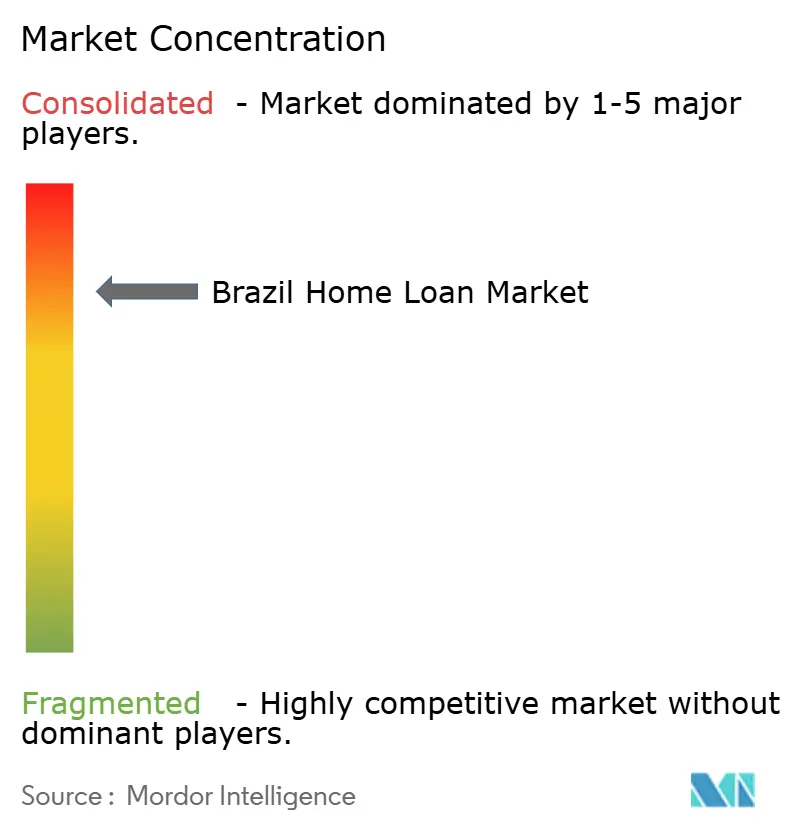

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるブラジル住宅ローン市場分析

ブラジル住宅ローン市場規模は2026年にUSD 629.9億であり、予測期間(2026〜2031年)においてCAGR 10.72%で成長し、2031年までにUSD 1,048.1億に達する見込みです。需要は都市化と中間所得層の拡大によって強化されており、住民の87%が都市に居住し、世帯形成が新規購入者を継続的に生み出しています。ミーニャ・カーザ、ミーニャ・ヴィーダ(Minha Casa, Minha Vida)プログラムおよびSBPEルールの更新を通じた政策支援が、融資適格要件を拡大し、金利サイクル全体を通じて新規融資を安定的に維持しています。オープンファイナンスおよびピックス(Pix)の普及は、キャッシュフローベースの信用評価とリアルタイムのデータ共有を可能にすることで、引き受け審査期間を短縮しています[1]IBGE、「2022年国勢調査、ブラジル人口の87%が都市部に居住」、IBGEニュースエージェンシー、ibge.gov.br。競合戦略は、デジタルオンボーディング、AI駆動型意思決定、および融資実行速度と安定的な資金調達を結びつける銀行とフィンテックのパートナーシップに集中しています。

主要レポートの要点

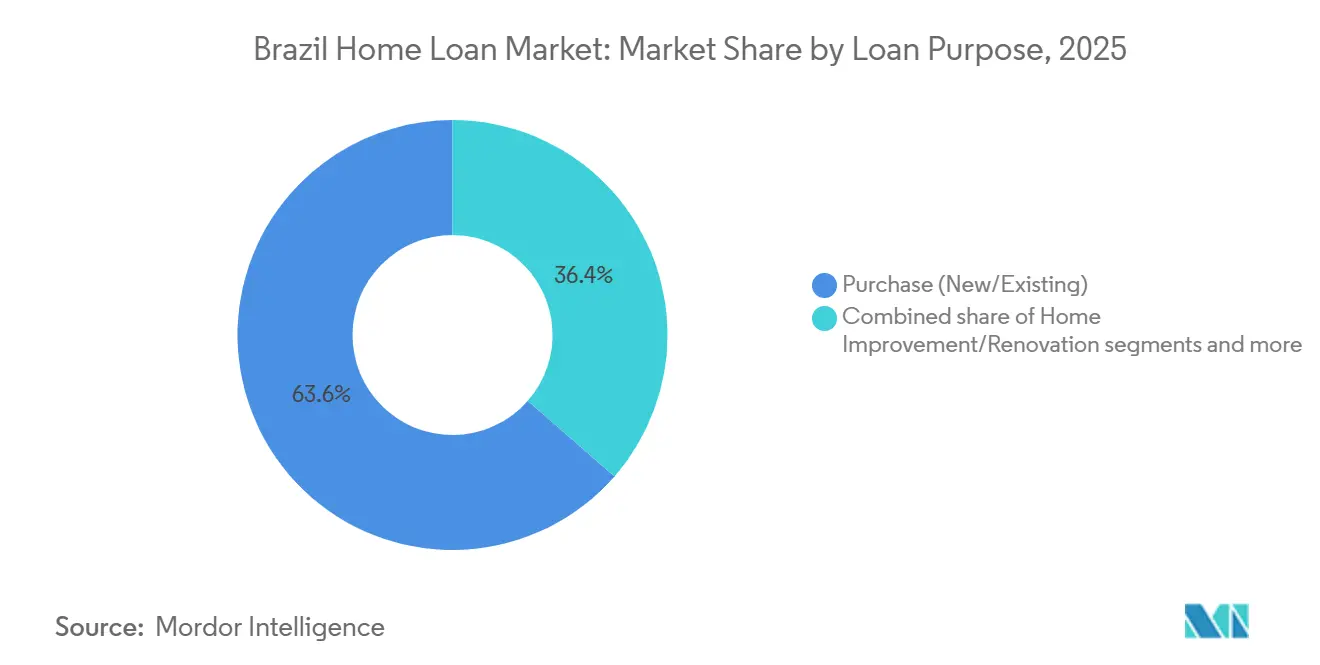

- ローン目的別では、「購入(新築または既存)」が2025年にブラジル住宅ローン市場の63.57%のシェアを占めてリードしており、「住宅改善・リノベーション」は2031年までCAGR 10.04%で成長する見込みです。

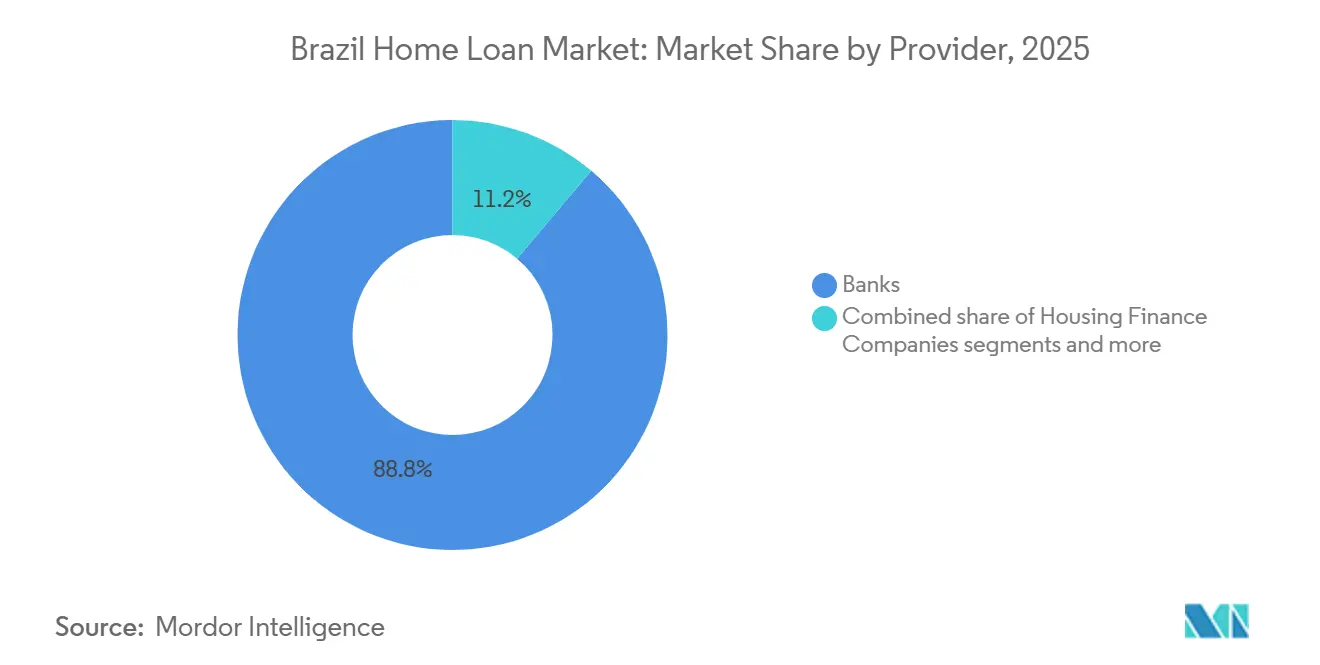

- 提供者別では、銀行が2025年にブラジル住宅ローン市場の88.83%のシェアを占めて主導しており、その他は2026〜2031年においてCAGR 12.82%で拡大すると予測されています。

- 金利別では、変動金利が2025年のブラジル住宅ローン市場の93.25%を占めており、固定金利は2031年までCAGR 14.57%で拡大する見込みです。

- ローン期間別では、20年超の期間が2025年のブラジル住宅ローン市場の50.04%のシェアを占めており、11〜20年は2031年までCAGR 13.67%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ブラジル住宅ローン市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)% CAGR予測への影響 | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| 政府 住宅支援プログラム | +1.8% | 北部および北東部地域において補助金が強化された 全国規模 | 短期 (2年以下) |

| 都市化 と中間層の拡大 | +2.1% | 全国中核部、中規模都市で最も急速に成長 | 中期 (2〜4年) |

| マクロ経済 成長と可処分所得の増加 | +1.4% | 全国規模、 東南部に集中 | 中期 (2〜4年) |

| フィンテック主導の 信用アクセス性 | +1.6% | 全国の都市中心部、 サンパウロ、リオ、ブラジリアで最も強い | 短期 (2年以下) |

| 金利 環境と住宅ローン取り込み | +2.3% | 全国 | 長期 (4年以上) |

| 住宅ローン貸出における 技術的進歩 | +1.5% | 全国の都市部、大都市圏のデジタルファースト・プラットフォーム | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

政府住宅支援プログラム

ミーニャ・カーザ、ミーニャ・ヴィーダ(Minha Casa, Minha Vida)の拡充は、所得に応じた補助金と補助クーポン帯域を通じて住宅購入の手頃さを高め、所得層を問わず適格世帯の購入意思決定を安定させています。2025年のプログラム調整では新たな所得階層が追加され、物件価値の上限が更新されており、低所得層へのプライオリティを維持しつつ中間所得層の借り手を規制価格設定の枠内に取り込んでいます。交通利便性とサービスアクセスを優先する立地基準が世帯の隠れコストを削減し、融資対象物件の居住性を向上させています。FGTSを裏付けとするキャッシュフローとCaixaの実行能力が、プロジェクト着工から融資実行までの期間を短縮し、金融引き締め局面においても安定的な資金配分を支えています[2]CAIXA、「CAIXAニュースおよびリリース」、CAIXA、caixa.gov.br。プログラムの認知度向上に伴い、デベロッパーは更新されたしきい値に合わせてパイプラインを調整し、ブラジル住宅ローン市場における購入主導のボリュームを強化しています。これらの調整は、初回および再購入者の間での正式な住宅信用の長期的な普及に対して測定可能なプラスの効果をもたらしています。

都市化と中間層の拡大

都市化率は人口の87%に達しており、より高い正規雇用比率とサービスセクターの集積を通じて、住宅ローンの浸透を深めることを支援しています。世帯形成は2020年代中盤にかけて増加し、中核都市および地方都市の両方において購入および目的に応じたリノベーションに対する持続的な需要を生み出しています。地域によって所得水準が異なるため、東南部では平均融資額が大きく、補助金強度の高い地域では量的成長が見られます。2025年の労働市場の改善は正規収入の増加と連動しており、SBPEおよびFGTS基準の下でより多くの借り手が適格になることを助けています。デジタル採用の拡大が、予測可能な予算管理を好む若年コホートに対して中期および改修型商品のアクセスを可能にしています。これらのダイナミクスが相まって、移住の流れが持続的な都市吸収を支えることで、ブラジル住宅ローン市場のアドレッサブルベースを拡大させています。

マクロ経済成長と可処分所得の増加

2026年のマクロ経済成長は安定しており、財政健全化が銀行チャネル全体のリスクプレミアムの改善および資金調達スプレッドの縮小を目指しています[3]OECD、「経済見通し、ブラジル章」、OECD、oecd.org。2025年の実質賃金と正規雇用の増加が世帯のキャッシュフローを改善し、引き受け基準内での段階的な信用能力の向上を支えています。地域所得格差が高額融資を大都市圏に誘導する一方で、プログラム支援が他の地域での勢いを維持しています。銀行と非銀行機関は、伝統的な給与明細書類のない借り手にサービスを提供するために、キャッシュフロー分析と担保裏付け構造を活用しています。政策の枠組みが定着するにつれて、貸し手は測定されたリスク管理のもとでSBPEおよびFGTSの枠組みを通じて融資実行を拡大しています。これらの状況が、予測期間を通じてブラジル住宅ローン市場の段階的かつ幅広い拡大経路を強化しています。

フィンテック主導の信用アクセス性

オープンファイナンスとピックス(Pix)は、貸し手が申請者を観察されたキャッシュフローでスコアリングするために使用する同意済みのリアルタイムデータを提供し、自営業者やギグエコノミー労働者の承認率を向上させています。即時決済取引は、従来の信用情報ファイルを補完する請求書支払いと収入変動性に関する高頻度シグナルを供給しています。主要な民間機関はこれらのデータセットをスーパーアプリに統合し、摩擦を軽減して意思決定を加速させる事前承認オファーを生成しています。規制のアップデートにより支払い開始とAPIスタンダードの役割が定義され、フィンテックが銀行資金調達に依存しながら融資実行において銀行と隣接した形で運営できるようになっています[4]Itaú Unibanco、「機関投資家向けプレゼンテーション」、Itaú Unibanco、itau.com.br。Caixaのサービスとしてのバンキングモデルはこのレイバーの分担を示しており、パートナーがフロントエンド体験を担い、Caixaがバランスシートおよびコンプライアンスインフラを提供しています。これらの能力がアクセスを拡大し、現金化までの時間を短縮することで、密集した都市回廊におけるブラジル住宅ローン市場を支援しています。

制約要因影響分析*

| 制約要因 | (〜)% CAGR予測への影響 | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| 高水準で 変動する金利環境 | -2.0% | 全国 | 短期 (2年以下) |

| マクロ経済的 不確実性と消費者信頼リスク | -0.9% | 全国規模、北東部州に深刻な圧力 | 中期 (2〜4年) |

| 規制上の 制約と官僚的なボトルネック | -0.7% | 全国規模、 小規模自治体においてより顕著 | 長期 (4年以上) |

| 借り入れ能力を制限する 高い家計負債 | -1.2% | 全国規模、 都市部東南部で最も高い債務返済負担 | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

高水準で変動する金利環境

政策金利は2025年後半に制限的な水準でプラトーに達し、補助非対象の住宅ローンにおける高い融資クーポンに波及し、月次返済額を押し上げ、住宅購入の手頃さを低下させました。銀行はSBPE融資への金利変動を伝達した一方、FGTS連動型ローンは補助金付き価格設定ルールによって部分的に保護されたままでした。高いクーポンにより、デベロッパーは一部のグリーンフィールドプロジェクトを遅延させ、借り手の関心は既存の在庫とリノベーション改修に向かいました。インフレ指標がターゲット帯域に近づくにつれて、貸し手は延期された需要を再活性化させるクーポン緩和の余地を期待しています。借り手はボラティリティに対応して、利用可能な中期固定金利セグメントにおける予測可能な返済構造を好む傾向が見られます。この制約は短期において最も顕著であり、政策の正常化と価格ダイナミクスの改善とともに徐々に薄れていきます。

マクロ経済的不確実性と消費者信頼リスク

経済的不確実性は、世帯が長期的な債務よりも流動性バッファーを優先する際に住宅購入意欲を抑制します。信頼感に敏感なコホートは、雇用、インフレ、借入コストの持続的な安定化を確認するまで大口購入の意思決定を遅らせます。平均所得が低い地域では、同様の不確実性が意向と承認においてより大きな振れ幅をもたらし、不均一な融資実行パターンを生み出します。貸し手はリスク選好度と価格設定を調整し、適格申請者への信用窓口を閉じることなくポートフォリオの回復力を維持しています。プログラム資金調達と資本規制を明確にする政策シグナルが、デベロッパーと銀行の将来的な見通しを改善し、先行パイプラインの安定化を助けています。純効果は、マクロ指標が目標に近づき引き受け精度が向上するにつれて中期的に緩和されます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ローン目的別:リノベーション需要がニッチな成長を促進

「購入(新築または既存)」は、更新されたプログラムのしきい値のもとでの世帯形成と住宅購入の手頃さの向上に支えられ、2025年のブラジル住宅ローン市場を63.57%のシェアでリードしています。購入者は明確な政策ガイダンスと資金調達を活用して在庫を取得し、取得ボリュームが増加しました。SBPE改革によりSFH物件価値の上限がBRL 225万(USD 401,786)に引き上げられ、中間所得世帯が規制金利と予測可能な元本均等返済にアクセスしやすくなりました。主要な大都市圏および地方中心都市は引き続き購入主導であり、プログラムおよびSBPEチャネルに支えられています。デジタル融資実行の成長により、貸し手は事前承認とキャッシュフロー検証済みオファーに注力し、2026年に向けて購入の勢いを維持しています。

住宅改善・リノベーションは最も成長の速いセグメントであり、2026〜2031年においてCAGR 10.04%を示しています。より短い期間、小規模な融資額、および簡素化された登記が成長を支えています。リノベーションと省エネ改修のための公的信用枠は、長期的な資産リスクを負わずに目的に応じた改修を求める都市借り手のニーズを満たしています。担保の再利用を認める政策により、所有者はコア資金調達を維持しながら改修のために資産価値を引き出すことができます。「その他」カテゴリー(建設・借り換えを含む)は、資金調達コストとデベロッパーのパイプラインに左右される循環的なセグメントとして推移しています。デジタル検証と迅速な意思決定が、迅速な実行を必要とする小規模プロジェクトに対応するリノベーション対応型商品の拡大を推進しています。

注記: 個々のセグメントのシェアはレポート購入後に入手可能

提供者別:フィンテックプラットフォームが銀行の覇権を破壊

銀行は2025年に88.83%の市場シェアを保有しており、預金資金調達、SBPEの義務付け、およびSBPEとFGTSセグメントにおける運営規模に支えられています。主要な公的銀行は全国規模で補助金連動型の住宅金融プログラムを実行しています。民間の主要行はAI対応型の融資実行とスーパーアプリへの投資を行い、事前承認と返済額計算機能を通じて意思決定を効率化しています。その他のプレイヤーは、フィンテック系融資実行業者および専門金融会社がオープンファイナンスデータと証券化を拡大することで、CAGR 12.82%で成長すると予測されており、ブラジルの住宅ローン市場においてサービスとしてのバンキング(Banking-as-a-Service)と組織的パートナーシップを通じた参加を強化しています。

規制の近代化によりオープンファイナンスの役割が明確化され、信用エコシステムにおける認可済み金融会社の範囲が拡大しています。Bradesco および同業他社はより高いデジタル資金配分シェアを報告しており、小売信用における完全デジタル融資実行の持続力を示しています。銀行はSBPE預金とTR連動型負債を組み合わせることで、安定した価格設定のための資金調達コスト優位性を維持しています。非銀行機関は分析の標準化と受取債権発行のための投資家向け報告を拡大することで、経済的しきい値を超えるポートフォリオの実行を改善しています。これらの進展により、ブラジルの住宅ローン市場は健全な監督基準を維持しながら競争的かつ包括的であり続けることが保証されています。

注記: 個々のセグメントのシェアはレポート購入後に入手可能

金利別:ボラティリティの中で固定金利が牽引力を獲得

変動金利は2025年の残高の93.25%を占めており、適格借り手に対して名目返済額のボラティリティを緩和するTR連動型ポートフォリオを反映しています。貯蓄預金の仕組みは資金調達コストをTRに連動させており、資産・負債のアライメントをサポートし、銀行チャネルにおける期間リスクを軽減しています。FGTS裏付けローンは変動型アレンジメントに多く適用されており、サイクルおよび所得層を通じてセグメントの優位性を持続させています。借り手はプログラムルールのもとで承認と月次負担の手頃さを優先するため、現在の枠組みのもとで変動金利の選択が強化されています。変動金利の優位性は、資金調達設計とプログラムの義務付けを踏まえると、ブラジル住宅ローン市場の構造的特徴として継続しています。

固定金利は、名目返済額を安定させ予測可能性を向上させる元本均等返済ガイダンスの更新に支えられ、2031年までCAGR 14.57%で成長すると予測されています。規制当局は、月次予算を保護しながら価格ダイナミクスを管理するために、インフレ関連の更新を相殺できる元本均等返済の仕組みを概説しました。新SFH上限帯域の中間所得購入者は、より厳しい条件のもとで家計の予算管理を改善するために固定型構造に早期の関心を示しています。貸し手はISO準拠のフレームワーク内でリスク指標とポートフォリオの回復力を改善するために固定型エクスポージャーに多様化しています。ブラジル住宅ローン市場は、政策の正常化中および正常化後において固定型商品が変動型の定番商品を補完することで商品の多様性を獲得しています。

ローン期間別:中期が手頃さを最適化

20年超の期間は2025年に50.04%のシェアを占めており、所得制約のある予算に合わせて最大35年まで返済期間を延長する補助金連動型構造に支えられています。SFHの枠組みが長期間を支援し、20年ローンと比較して月次返済額を削減し、審査時のローン・トゥ・インカム比率を改善しています。より強固なキャッシュポジションを持つ世帯は流動性を確保しながら総支払利息を最小化するために短期を好んでいます。デジタルプラットフォームは、同意済みの口座データを活用して検証済みキャッシュフローに基づき期間をカスタマイズし、ブラジルの住宅ローン市場において所得帯別の期間階層化を強化しています。

11〜20年セグメントは最も成長の速い期間であり、2026〜2031年においてCAGR 13.67%を示しています。これは借り手が更新されたSFH上限のもとで手頃さと総支払利息のバランスを取るためです。承認システムは借り手のキャッシュフローと物件価格に合わせて期間と月次返済額を最適化しています。短期は流動性と資産戦略がより速い償却を選好するプレミアム層と投資家セグメントで優位を維持しています。中期の比率の増加は、予測可能な返済構造と強化されたデジタル審査のもとで申請者の適格性が向上していることを反映しています。この変化は、景気サイクル全体を通じてより健全な借り手プロファイルと安定したサービシングを支援しています。

地域分析

2025年の地域分布は人口と所得パターンと一致しており、東南部が融資実行価値の推定43.1%を占め、より大きな平均融資額と高密度な雇用拠点を反映しています。東南部のブラジル住宅ローン市場シェアは、より高い一人当たり所得とインフラの深さを追跡しており、大都市圏と郊外における購入主導のキャッシュフローを支えています。都市化と交通インフラへの投資が吸収を支援し、新たな回廊が雇用とサービスへのアクセスを改善し需要を下支えしています。ブラジル住宅ローン市場は、政策変更が規制融資の適格ベースを拡大することで、この価値の集中から恩恵を受けています。

北東部は、プログラムの強化、ライフスタイル移住、およびサービスの拡大が正式な住宅ローンチャネルにより多くの適格世帯を取り込むことで、最も急速に成長している地域となっています。差別化された補助金率と適格基準が地域の所得プロファイルを反映し、主要な州都と成長回廊での融資実行を支援しています。貸し手はポートフォリオパフォーマンスを確保するために雇用が安定し担保価値が確実な都市中心部に注力しています。ブラジル住宅ローン市場は、中核大都市圏のボリュームへのエクスポージャーを維持しながら、この地域ローテーションを通じて拡大しています。都市規模とセクターミックスによる多様化が金融引き締め局面における回復力を向上させています。

南部は多様な経済と高い都市化を持ち、中期・固定型商品への安定した需要を支援する着実なボリュームをもたらしています。中西部は強い人口増加と政府関連の雇用を示しており、SBPEとFGTS裏付けローンへの適格性を高めています。北部は所得とインフラの格差から価値規模では小さいままですが、正規雇用を持つ産業ハブがFGTS連動型参加を増加させています。オープンファイナンスが引き受け精度を高めるにつれて、地域のアクセスが改善し、ブラジル住宅ローン市場内でのより広い包括性を支援しています。

競合状況

ブラジルの住宅ローン市場は高度に集中しており、少数の主要機関が融資実行とサービシングを支配しています。主要銀行がボリュームと資金調達アクセスの大部分を支配しています。政府系チャネルは補助金連動型ローンに注力している一方、民間銀行はAI駆動型の融資実行をモバイルプラットフォームに組み込むことで意思決定時間を短縮しています。オープンファイナンスの同意フローとリアルタイム返済額計算機能が事前承認オファーとより高いコンバージョン率を可能にしています。公的セクターのリーダーはSBPEとFGTSを通じて住宅向け資金配分を拡大し、低い不良債権比率を維持しています。Banco do Brasil はESGに連動した国際パートナーシップを通じて地域融資を強化し、住宅とインフラのニーズに対応しています。

Bradesco および同業他社が自動KYCとアプリベースのサポートを活用してオンライン資金配分を増加させることで、デジタル取引が拡大しています。サービスとしてのバンキング(Banking-as-a-Service)を通じた銀行とフィンテックのコラボレーションが拡大しており、フィンテックが融資実行を担い、銀行がバランスシートとコンプライアンスを提供しています。オープンファイナンスとピックス(Pix)が引き受け審査を効率化し、手動書類を削減し、キャッシュフローは豊富だが信用情報が薄い借り手へのアクセスを改善しています。SBPEの預金が銀行の資金調達を支える一方、証券化が非銀行機関の拡大を支援しています。2026年に予定されているプログラム改革は上限を引き上げ、元本均等返済ルールを改善し、借り手の対象基盤を拡大しています。

戦略的取り組みはスピード、予測可能性、および包括性に注力しています。Itaú はオープンファイナンスを通じてオファーをカスタマイズしながら、リアルタイム事前承認をスーパーアプリに統合しています。Bradesco は自動KYCワークフローでデジタル融資実行を加速しています。Banco do Brasil は回復力の高い建設とインフラのためのESGに連動した資金調達を深化させています。Caixaのサービスとしてのバンキングイニシアティブはフィンテックへのホワイトラベルチャネルを拡張し、既存銀行グレードの資金調達とコンプライアンスで到達範囲を強化しています。

ブラジル住宅ローン産業のリーダー

Banco do Brasil S.A.

Caixa Econômica Federal (CEF)

Banco Bradesco S.A.

Itaú Unibanco Holding S.A.

Banco Santander Brasil S.A.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年8月:Caixaはサービスとしてのバンキング(Banking-as-a-Service)イニシアティブを開始し、フィンテックパートナーにホワイトラベルの融資実行ジャーニーを提供しています。CaixaはSBPEの資金調達基盤を提供し、法規制遵守を確保します。この戦略により、Caixaは資金調達と実行上の優位性を維持しながらデジタルファーストチャネルへの展開が可能となり、適格借り手の現金調達の迅速化を実現しています。

- 2025年7月:CDPはSACEの保証のもと、Banco do Brasil にEUR 2億5,000万(USD 2,352万)の融資を提供しました。この資金はESG連動型融資を支援し、環境的に脆弱な地域における低環境負荷の建設と回復力の高いインフラに注力しています。この取引はBanco do Brasil の持続可能な住宅と関連プロジェクトの資金調達能力を強化し、資金調達競争力を向上させています。

- 2025年4月:連邦政府は「ミーニャ・カーザ、ミーニャ・ヴィーダ(Minha Casa, Minha Vida)」プログラムのもとで「ファイシャ4(Faixa 4)」を導入しました。これは従来の所得上限を超えているものの、市場金利の住宅ローンを負担できない世帯を支援するものです。この措置は規制された信用アクセスを拡大し、改訂されたしきい値に近い物件価格を持つ大都市圏における包括性を促進することで、より多くの世帯が手頃な住宅の機会から恩恵を受けられるようにしています。

ブラジル住宅ローン市場レポートの範囲

ブラジル住宅ローン市場とは、ブラジル全土において不動産購入、建設、借り換え、および住宅改善のための住宅ローンを提供する構造化された金融システムを指します。これは住宅所有の拡大、住宅開発の支援、および世帯の長期的な資産形成の実現において中心的な役割を果たしています。市場は政府の住宅支援プログラム、急速な都市化、中間層の拡大、可処分所得の増加、およびフィンテックによる信用アクセス性の向上によって形成されており、一方で金利ダイナミクスと技術的進歩が住宅ローン取り込みと貸出慣行に全国的に影響を与え続けています。

市場はローン目的、提供者の種類、金利構造、およびローン期間によってセグメント化されています。ローン目的別では、新築または既存住宅の購入、住宅改善・リノベーションローン、および建設・借り換えなどのその他のカテゴリーが含まれており、ブラジルの世帯の多様な資金調達ニーズを反映しています。提供者別では、市場は銀行、住宅金融会社、およびその他の貸出機関に及び、それぞれ異なる引き受けモデルと資本構造を通じて信用の利用可能性に貢献しています。金利の種類別では、市場は固定金利と変動金利の住宅ローンに分かれており、様々なマクロ経済および金融条件のもとでの借り手の選好を捉えています。ローン期間別では、市場は10年以下、11〜20年、および20年超のローンを含んでおり、手頃さへの考慮と長期的な返済能力に沿っています。本レポートは上記のすべてのセグメントについてブラジル住宅ローン市場の市場規模と予測を価値(USDビリオン)で提供しています。

| 購入(新築・既存) |

| 住宅改善・リノベーション |

| その他(建設、借り換え等) |

| 銀行 |

| 住宅金融会社 |

| その他 |

| 固定金利 |

| 変動金利 |

| 10年以下 |

| 11〜20年 |

| 20年超 |

| ローン目的別 | 購入(新築・既存) |

| 住宅改善・リノベーション | |

| その他(建設、借り換え等) | |

| 提供者別 | 銀行 |

| 住宅金融会社 | |

| その他 | |

| 金利別 | 固定金利 |

| 変動金利 | |

| ローン期間別 | 10年以下 |

| 11〜20年 | |

| 20年超 |

レポートで回答される主要な質問

2026年から2031年にかけてのブラジル住宅ローン市場の規模と成長見通しは?

ブラジル住宅ローン市場規模は2026年にUSD 629.9億であり、CAGR 10.72%でUSD 1,048.1億に達する見込みです(2031年)。

ブラジルにおいて、どのローン目的カテゴリーがリードしており、最も成長が速いのはどれですか?

「購入(新築または既存)」が2025年に63.57%のシェアでリードしており、「住宅改善・リノベーション」が2026〜2031年においてCAGR 10.04%で最も急速に成長しています。

ブラジルの住宅金融における提供者ミックスはどのように変化していますか?

銀行は2025年に融資実行の88.83%を保有しており、フィンテックがオープンファイナンス主導の融資実行と証券化パートナーシップを拡大することでその他はCAGR 12.82%で成長すると予測されています。

ブラジルの借り手はどのような金利構造を好んでおり、それはどのように変化していますか?

変動金利は資金調達設計とプログラムのデザインにより2025年に93.25%のシェアを占めており、固定型商品は更新された元本均等返済ガイダンスのもとでCAGR 14.57%で牽引力を獲得しています。

ブラジルにおいて価値面でリードしている地域はどこで、最も急速に拡大しているのはどこですか?

東南部が2025年の推定43.1%のシェアで価値面でリードしており、北東部は強化された補助金と都市移住のもとで最も急速な成長軌道を示しています。

ブラジルにおける商品および期間の選択に最も関連する政策変更は何ですか?

SFH上限のBRL 225万への引き上げと元本均等返済の改善が、補助金連動型セグメントの手頃さを維持しながら中期・固定型構造の採用を支援しています。

最終更新日: