自動車ローン市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

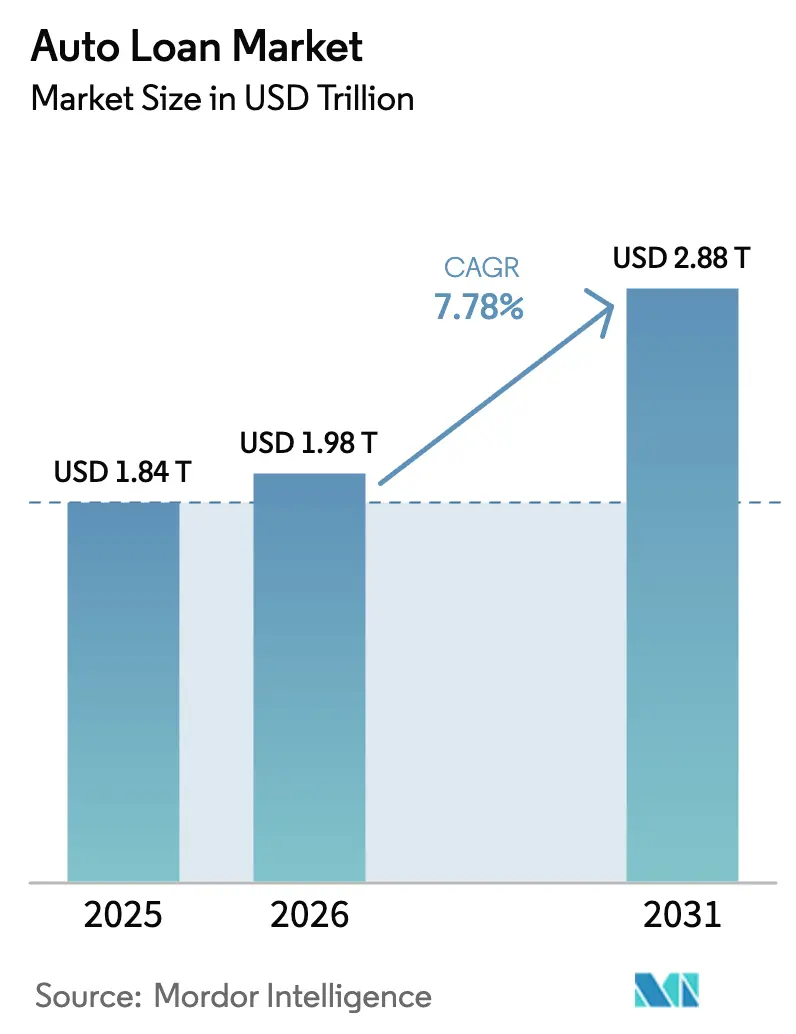

| 市場規模 (2026) | 1.98 兆米ドル |

| 市場規模 (2031) | 2.88 兆米ドル |

| 成長率 (2026 - 2031) | 7.78% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動車ローン市場分析

自動車ローン市場規模は2025年に1.84兆米ドルと評価され、2026年の1.98兆米ドルから2031年には2.88兆米ドルに達すると推定されており、予測期間(2026年〜2031年)における年平均成長率は7.78%です。

この持続的な成長は、リテール融資のデジタル化の急速な進展、車両エコシステム全体にわたる組み込み金融モデルの台頭、そして完成車メーカー(OEM)によるキャプティブファイナンス機能強化への戦略的取り組みを反映しています。消費者が店舗型からモバイルアプリケーションへの移行を進める中、融資プラットフォームは2025年にデジタル起案件数を前年比29%増加させました[1]Wolters Kluwer、「デジタル融資調査2025」、wolterskluwer.com。OEMキャプティブは高い政策金利に対抗する金利補助プログラムを引き続き活用しており、中古車ファイナンスにおける9.59%という高い年平均成長率は購入可能性の制約を浮き彫りにしています。アジア太平洋地域が需要を牽引しており、2024年の起案件数の33.89%を占め、中国の頭金規制緩和と中間層の拡大を背景に年平均成長率9.72%で将来の成長をリードしています。消費者金融保護局(CFPB)による2024年の付帯商品の不正販売に関する調査結果など、規制監督の強化はコンプライアンスコストの増加を示唆する一方、長期的な借り手の信頼向上にも寄与しています。

レポートの主要ポイント

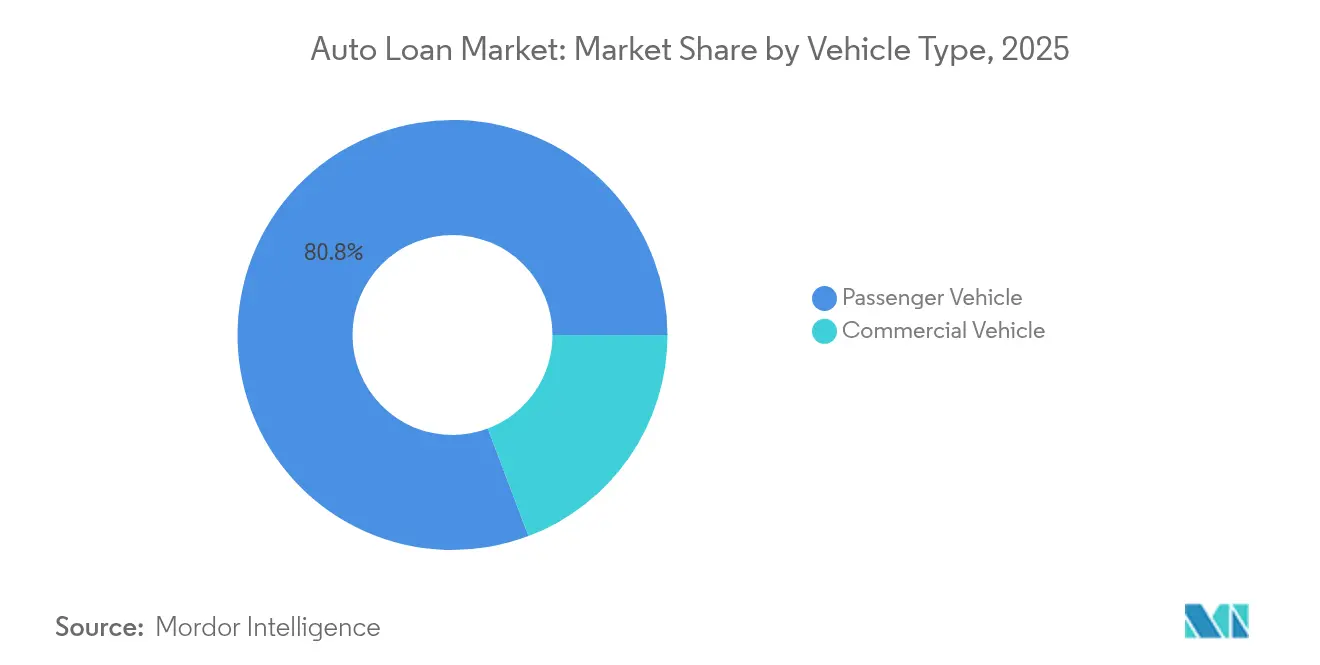

- 車両タイプ別では、乗用車が2025年のグローバル自動車ローン市場シェアの80.75%を占めてトップとなり、商用車は2031年にかけて年平均成長率8.62%で加速すると予測されています。

- 車両モデル別では、自動車(乗用車)が2025年のグローバル自動車ローン市場シェアの82.30%を確保し、オートバイおよびスクーターは年平均成長率9.98%が見込まれています。

- 所有形態別では、新車が2025年のグローバル自動車ローン市場規模の57.20%を占め、中古車は2031年にかけて年平均成長率9.21%で成長すると予測されています。

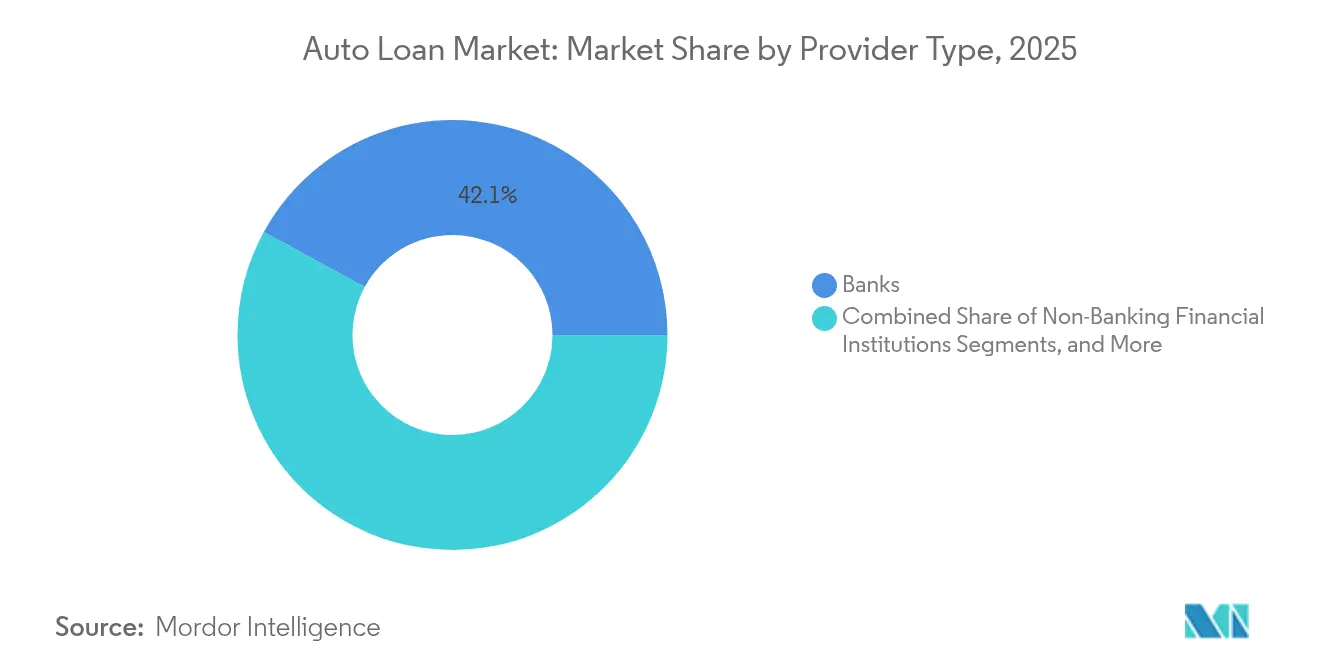

- プロバイダー別では、銀行が2025年のグローバル自動車ローン市場規模の42.05%のシェアを保有し、フィンテック貸し手はすべてのプロバイダータイプの中で最高となる年平均成長率13.72%で拡大しています。

- 期間別では、3〜5年ローンがグローバル自動車ローン市場規模の60.95%のシェアを占め、5年超のローンは年平均成長率10.62%で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル自動車ローン市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 乗用車需要の増加 | +1.8% | グローバル;アジア太平洋地域で最も強い | 中期(2〜4年) |

| 迅速なデジタルローン処理 | +1.5% | 北米・欧州 | 短期(2年以内) |

| 中古車ファイナンスの拡大 | +1.2% | 北米・欧州 | 中期(2〜4年) |

| OEMキャプティブファイナンスの成長 | +0.9% | グローバル成熟市場 | 長期(4年以上) |

| モビリティアプリとの組み込み金融 | +0.7% | 北米・アジア太平洋 | 長期(4年以上) |

| AIベースの信用スコアリング | +0.6% | 先進国市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

乗用車需要の増加

乗用車の起案件数は2024年の市場シェアの81.23%を占め、年平均成長率8.95%で成長しており、中国、インド、東南アジア全域での急速な都市化に支えられています。中国のOEMは2024年の21%から2030年までにグローバルシェア33%を達成する軌道に乗っており、輸出市場でのキャプティブファイナンス浸透を促進しています。電気自動車(EV)もこの軌道を強化しており、中国が2025年の新車販売のEV普及率45%を目標とする中、アジアが世界のEV販売の60%を占めています[1]HSBCグローバルリサーチ、「中国電気自動車アウトルック2025」、hsbc.com。貸し手はEV向けの残価プログラムを調整し、バッテリー保証に連動した金利優遇を提供することでこれらのトレンドを活用しています。

迅速なデジタルローン処理

デジタル起案件数は2020年比で165%増加し、シングルページ申請とソフトクレジット照会により承認時間が2分未満に短縮されました。Capital OneのAuto Navigatorは車両検索中に事前承認済み金利を提供し、UpstartのAIワークフローはディーラーが1分未満で取引を完了できるようにし、FICO自動車スコアと不正チェックを自動的に提供します[2]Upstart Network、「ディーラーAIソリューションファクトシート2025」、upstart.com。購入者の70%以上が自宅でファイナンス手続きを完了することを好み、ディーラーは事前審査済みリードのクローズ率が41%高いと報告しています。プラットフォーム貸し手は、自動化されたワークフローが手動の審査ステップを削減し、実行済みローン1件あたりの獲得コストを縮小することでコスト効率を享受しています。

中古車ファイナンスの拡大

2024年の新車平均価格48,000米ドルという高い価格が消費者を中古車チャネルへと押しやっています。中古車向けグローバル自動車ローン市場は年率9.59%で成長しており、借り手はより低い月々の支払いを求めています。連邦準備制度の調査によると、延滞増加の40%は高い金利ではなくローン金額の増大に起因しており、堅牢な残価分析の重要性が強調されています。専門貸し手は、隠れた機械的問題や価格変動から身を守るために検査・評価プロトコルを改善しています。

OEMキャプティブファイナンスの成長

キャプティブは0%ファイナンスとロイヤルティリベートをバンドルすることで浸透を深めています。例えばGM Financialは、延滞の増加にもかかわらず小売信用浸透率39.9%で2024年第1四半期に税引前利益7億3,700万米ドルを計上しました。デトロイトのメーカーはキャプティブ部門を活用して高い基準利回りに対抗し、Stellantisはディーラーのスループットを守るために米国事業を拡大しています。販売、サービス、コネクテッドカーのテレマティクスにわたるキャプティブのデータ優位性は、従来の銀行が対抗するのに苦労する精密な信用リスクセグメンテーションを可能にしています。

制約の影響分析*

| 制約 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 金利の上昇 | -1.4% | 先進国市場 | 短期(2年以内) |

| 車両価格の高騰 | -1.1% | 北米・欧州 | 中期(2〜4年) |

| 長期ローンに対する規制上の精査 | -0.8% | 北米・欧州 | 中期(2〜4年) |

| 車両サブスクリプションモデルへのシフト | -0.3% | 先進国市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

金利の上昇

連邦準備制度が2024年11月に25ベーシスポイントの利下げを実施したものの、自動車ローンの年率(APR)は依然として高水準にあり、家計の支出余力を圧迫しています。Bankrateのデータは、高い政策金利が特にサブプライム層において自動車ローンのコスト増に直結することを確認しています。延滞率はパンデミック前のピークを超えており、連邦準備制度は2022年ビンテージのローン全体にわたるパフォーマンスの悪化を指摘しています[3]連邦準備制度、「家計債務・信用レポート2025年第1四半期」、federalreserve.gov。貸し手はスコアのカットオフを厳格化し、成長とリスクのバランスを取るために代替データの活用を強化しています。

車両価格の高騰

平均取引価格48,000米ドルは購入可能性の計算を変え、ローン期間を5年超に延長させています。消費者金融保護局(CFPB)は、マイナスエクイティが新車借り手の10%超に影響し、下取り時に平均5,073米ドルの不足が生じていることを強調しています。元本金額の増加はローン対価値比率を圧縮し、デフォルト時の損失を悪化させており、規制当局はバルーン構造と付帯商品に疑問を呈しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

車両タイプ別:乗用車の優位性が市場拡大を牽引

乗用車ローンは2025年のグローバル自動車ローン市場において80.75%のシェアを占め、このセグメントは年平均成長率7.46%で拡大し、グローバル自動車ローン市場を家計のモビリティ予算に組み込んでいます。コンパクトSUVとバッテリー電気自動車モデルの台頭により借り手のプロフィールが広がり、貸し手は保険やサービス契約のクロスセルが可能になっています。一方、商用車ファイナンスは貨物量とeコマース需要に連動した景気循環的な性格を持ち続けています。よりクリーンなトラックを求める中国のフリートオペレーターは、OEM保証に裏付けられたグリーンファイナンスラインへの関心を高めています。

このセグメントは、標準化された審査マトリクスと堅牢な担保流動性を支えることで、グローバル自動車ローン市場規模に実質的に貢献しています。都市部の渋滞政策が進化するにつれ、貸し手は複数ユーザーにわたる残価を証券化する共同所有パイロットプログラムを開発しています。一方、商用車貸し手はテレマティクス主導の走行距離・積載量連動型返済構造を展開しています。

注記: すべての個別セグメントのシェアはレポート購入後に入手可能

車両モデル別:自動車がリードし、二輪車が加速

ハッチバック、セダン、SUVを含む自動車は2025年のグローバル自動車ローン市場において82.30%のシェアを保有しており、根強い消費者の嗜好と充実したディーラーファイナンスインフラを反映しています。しかし、オートバイとスクーターは都市部のライダーが手頃で機動性の高い交通手段を求める中、年平均成長率9.98%で上回っています。このサブセグメントのローン金額は低いものの、起案件数は多く、インドおよび東南アジアにおけるグローバル自動車ローン市場の深みに実質的に貢献しています。

金融機関は二輪車向けにリスクベースの価格設定を構築し、より速い減価償却とより高い回収率のバランスを取っています。貨物三輪車とピックアップトラックも、リモートKYCと即時担保登録を提供するフィンテックプラットフォームに参入しています。自動車は引き続き証券化プールを支配しており、流通市場の流動性を確保し、マイクロモビリティローンと比較してリスクプレミアムを抑制しています。

所有形態別:中古車ファイナンスが勢いを増す

新車は2025年のグローバル自動車ローン市場規模の57.20%を占め、中古車セグメントは2031年にかけて年率9.21%で成長すると予測されています。高い定価と高い金利が相まって、借り手はより古くより手頃なモデルへと傾いています。リスクモデルは現在、テレマティクスベースのコンディションスコアとライブオークションデータを組み込み、融資率を精緻化しています。

中古車向けグローバル自動車ローン市場規模は、検査サービスと即時信用判断を結びつけるeコマースポータルを通じて拡大しています。貸し手は、GAP保険を義務付け、資産寿命に対するローン対期間比率を短縮することで残価リスクを軽減しています。マイナスエクイティのエクスポージャーは新車より低いものの、機械的故障リスクの高まりにより堅牢な保証パートナーシップが必要とされています。

プロバイダータイプ別:フィンテックの台頭が従来の銀行業務に挑戦

銀行は2025年のグローバル自動車ローン市場において42.05%のシェアを保有していますが、フィンテック貸し手はAI主導の審査と組み込みワークフローを通じてグローバル自動車ローン市場を再形成しながら年平均成長率13.72%で拡大しています。Upstartなどのプラットフォームは、従来のスコアカードと比較して黒人申請者を35%多く、ヒスパニック系申請者を46%多く承認しており、代替データのインクルーシビティ面での優位性を証明しています。

従来の金融機関は共同ブランドアライアンスで対応しています。Wells Fargoは2025年4月からVolkswagen、Audi、Ducatiのディーラーシップ向けに全国的な小売ファイナンスを開始し、自動車メーカーのキャプティブスタイルのデータを活用しながら銀行の資金調達上の優位性を維持します。独立系ファイナンス会社はサブプライム中古車融資にニッチを開拓し、ディーラーグループとパートナーシップを組んでデフォルトリスクを共有しています。

注記: すべての個別セグメントのシェアはレポート購入後に入手可能

期間別:長期ローンが購入可能性の圧力を反映

3〜5年の契約は2025年のグローバル自動車ローン市場において60.95%のシェアを占め、月々の支払い可能性と減価償却エクスポージャーのバランスを取る馴染みのある償却パターンを提供しています。しかし、5年超のローンは年平均成長率10.62%で最も急速に拡大するコホートとなっており、消費者が総利息コストよりも低い月々の支払いを選ぶ意向を示しています。

このシフトはポートフォリオの平均デュレーションを延長し、資産負債管理に負荷をかけています。貸し手は残価保険と長期ローンへのプレミアム価格設定でヘッジしています。規制当局はこの慣行を精査しており、消費者金融保護局(CFPB)は満期時の支払いショックを隠すバルーン構造を指摘しています。短期商品は24〜36ヶ月ごとに車両を乗り換えることを望むプレミアムブランド購入者の間で生き残り、中古車ファイナンス業者向けの認定中古車供給を支えています。

地域分析

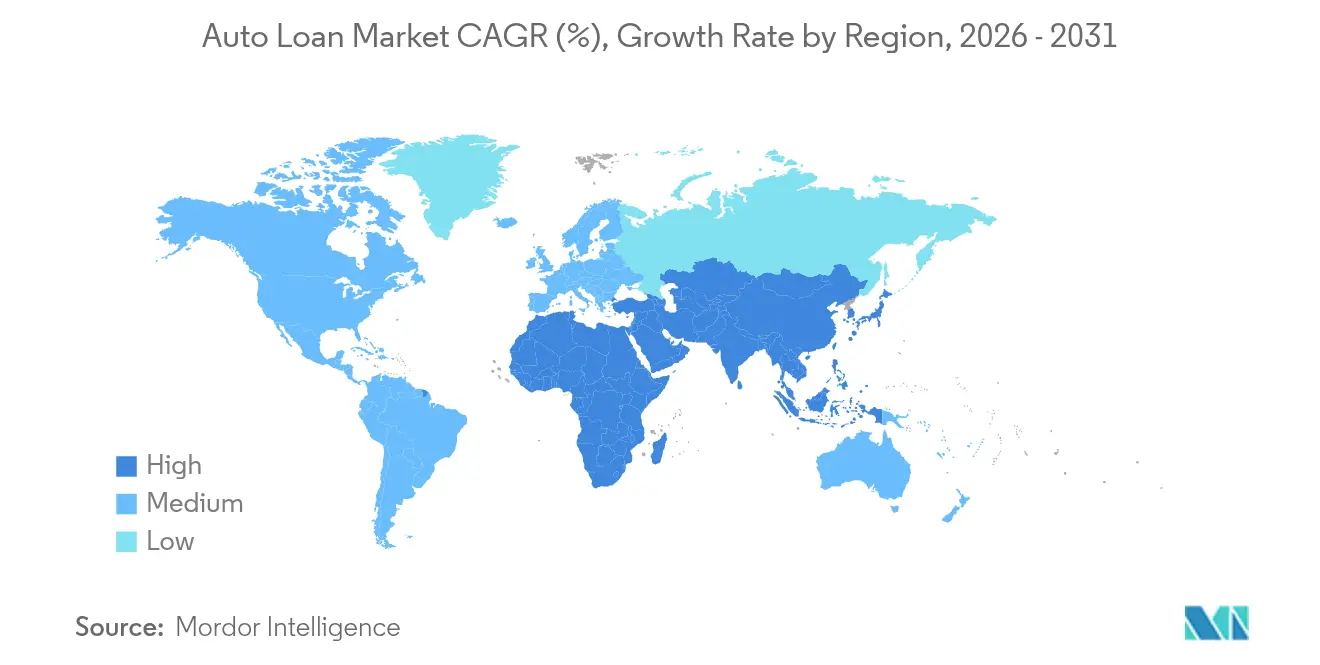

アジア太平洋地域はグローバル自動車ローン市場において2025年の33.62%のシェアと年平均成長率9.48%の見通しで中心的な役割を果たしています。中国の2024年4月の最低頭金廃止政策は信用需要に火をつけ、ショールームへの来客数を押し上げました。世界販売の60%を占める同地域のEVリーダーシップは、貸し手をバッテリー残価モデルと充電サブスクリプション付帯サービスへと向かわせています。インドとASEAN加盟国はeKYCフレームワークを自由化し、スマートフォンアプリを通じた二輪車信用の拡大を可能にしています。

北米は成熟しているものの流動的な状態が続いています。消費者金融保護局(CFPB)の2024年監督レポートは、欺瞞的なGAP免除と付帯商品の販売を指摘し、貸し手に開示の見直しを促しました。平均取引価格48,000米ドルは消費者を長期ローンと中古在庫へと誘導しています。デジタル起案件数は2025年に29%増加し、貸し手は収入確認と電子担保登録を自動化しています。連邦準備制度の政策はプライムAPRを高水準に維持し、限界借り手を圧迫してパンデミック前の水準を超える延滞率を引き上げています。

欧州は規制上の激変に直面しています。英国では、手数料透明性訴訟から生じる潜在的な280億ポンドの補償が貸し手の経済性を再編する可能性があります。一方、投資家が変動金利資産を求める中、証券化規模は2024年に1,370億ユーロに達しました。大陸の銀行はグリーンモビリティポートフォリオを拡充し、2035年までに自動車ファイナンスの粗付加価値に300〜400億米ドルの上乗せを見込んでいます。中東・アフリカ市場はホワイトスペースの成長機会を提供しており、GCC諸国の銀行はGDP成長率3.5%の予測を活用してシャリア準拠の自動車商品を拡大し、南アフリカのデジタルオンボーディング規則は信用包摂を加速させています。

競合環境

グローバル自動車ローン市場における競争は、流通のオンライン移行と規制強化に伴い激化しています。市場は中程度に分散しており、上位5社の貸し手が残高の過半数をわずかに超えて共同支配する一方、地域銀行、フィンテック、信用組合の長いテールが残りを占めています。銀行は最大のポジションを保有していますが、老朽化したコアシステムと高い資本賦課に苦しんでいます。フィンテックプラットフォームはアセットライトモデルで運営し、マーケットプレイス投資家またはウェアハウスラインを通じてローンに資金を供給することで、薄いファイルセグメントでの急速なシェア獲得を可能にしています。

OEMキャプティブは顧客ライフサイクルデータを活用してメンテナンスプランと保険をクロスセルしています。GM Financialが産業ローン会社(ILC)認可の取得を再び推進していることは、従来銀行が保有していた資金調達上の優位性を求める動きを示しています。Hyundai Capital AmericaとRoot Inc.のパートナーシップは、テレマティクス主導の保険とファイナンスを組み合わせ、ウォレット浸透を深めています。組み込み金融の参入者は、ライドヘイリングやeコマースのチェックアウトフローに信用オファーを織り込み、ほぼゼロの限界獲得コストで借り手のファネルを拡大しています。

コンプライアンス負担の増大に伴い参入障壁が高まっています。AIの透明性に関する規制当局の期待を満たせるのは、堅牢なモデルリスク管理を持つ貸し手のみです。戦略的対応としては、Wells FargoとVolkswagen Financial Servicesのパートナーシップ、Capital OneのチャットコンシェルジュなどのテクノロジーへのIT投資、走行距離連動型ファイナンサーZetiのようなニッチプレイが挙げられます。借り手保護を維持しながらデータを大規模に活用するプレイヤーが繁栄する立場にあります。

自動車ローン業界のリーダー企業

Ally Financial

Wells Fargo

JPMorgan Chase Auto

Capital One

Bank of America

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Hyundai Capital AmericaとRoot Inc.が自動車ファイナンスと走行距離連動型保険を統合するパートナーシップを締結し、270万人の顧客と1,800のディーラーをカバー。

- 2025年4月:TransUnionが英国および米国における信用事前審査のリーチを拡大するためMonevoを買収。

- 2025年2月:Wells Fargoが2025年4月からVolkswagen、Audi、Ducatiのディーラーシップの優先貸し手となる複数年契約を締結。

- 2025年1月:Capital OneがディーラーシップサポートのためLlamaモデルを搭載したAIエージェント「チャットコンシェルジュ」を開始。

グローバル自動車ローン市場レポートの調査範囲

自動車ローンは、ユーザーが貸し手から資金を借り入れ、乗用車や商用車を含むさまざまな形態の車両を購入するために使用するものです。ローンは合意された利息とともに一定期間にわたって分割払いの形で発行者に返済されます。

自動車ローン市場は、車両タイプ(乗用車、商用車)、所有形態(新車、中古車)、エンドユーザー(個人、法人)、ローンプロバイダー(銀行、OEM、信用組合、その他のローンプロバイダー)、地域(北米、欧州、アジア太平洋、南米、中東、その他の地域)によってセグメント化されています。

レポートは、上記すべてのセグメントについて自動車ローン市場の規模と予測を金額(米ドル)で提供しています。

| 乗用車 |

| 商用車 |

| オートバイ・スクーター |

| オートリクシャ・貨物三輪車 |

| 自動車(ハッチバック、セダン、SUVなど) |

| ピックアップトラックおよび小型バン |

| トラックおよびバス |

| その他 |

| 新車 |

| 中古車 |

| 銀行 |

| ノンバンク金融機関 |

| 完成車メーカー |

| その他のプロバイダータイプ(フィンテック企業) |

| 3年未満 |

| 3〜5年 |

| 5年超 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| チリ | |

| コロンビア | |

| その他の南米 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| スペイン | |

| イタリア | |

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | |

| 北欧諸国(スウェーデン、ノルウェー、デンマーク、フィンランド、アイスランド) | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| 東南アジア(シンガポール、インドネシア、マレーシア、タイ、ベトナム、フィリピン) | |

| その他のアジア太平洋 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| ナイジェリア | |

| その他の中東・アフリカ |

| 車両タイプ別 | 乗用車 | |

| 商用車 | ||

| 車両モデル別 | オートバイ・スクーター | |

| オートリクシャ・貨物三輪車 | ||

| 自動車(ハッチバック、セダン、SUVなど) | ||

| ピックアップトラックおよび小型バン | ||

| トラックおよびバス | ||

| その他 | ||

| 所有形態別 | 新車 | |

| 中古車 | ||

| プロバイダータイプ別 | 銀行 | |

| ノンバンク金融機関 | ||

| 完成車メーカー | ||

| その他のプロバイダータイプ(フィンテック企業) | ||

| 期間別 | 3年未満 | |

| 3〜5年 | ||

| 5年超 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| コロンビア | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | ||

| 北欧諸国(スウェーデン、ノルウェー、デンマーク、フィンランド、アイスランド) | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| 東南アジア(シンガポール、インドネシア、マレーシア、タイ、ベトナム、フィリピン) | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| ナイジェリア | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

グローバル自動車ローン市場の現在の規模はどのくらいですか?

市場は2026年に1.98兆米ドルと評価されており、年平均成長率7.78%を反映して2031年までに2.88兆米ドルに達すると予測されています。

中古車ローンが新車ローンより速く成長しているのはなぜですか?

新車の平均価格48,000米ドルという記録的な高値と高い金利が、借り手を手頃な中古車オプションへと向かわせており、中古車ローンの起案件数を年平均成長率9.21%へと押し上げています。

フィンテック貸し手はどのように従来の自動車ファイナンスを破壊していますか?

フィンテックはAIベースの信用モデルを展開し、薄いファイルの借り手をより多く承認し、1分未満の判断時間を実現することで、ローン残高において年平均成長率13.72%を達成しています。

規制当局は長期自動車ローンにどのような影響を与えていますか?

消費者金融保護局(CFPB)などの機関がバルーンおよび7年ローンの消費者被害について精査しており、貸し手に開示の厳格化と価格設定の調整を促しています。

貸し手が増加する延滞リスクを軽減するための戦略は何ですか?

代替データを用いた審査、残価保険、マイナスエクイティエクスポージャーを緩和するGAP補償の組み込みなどの戦術が挙げられます。

最終更新日: