ブラジル自動車ローン市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

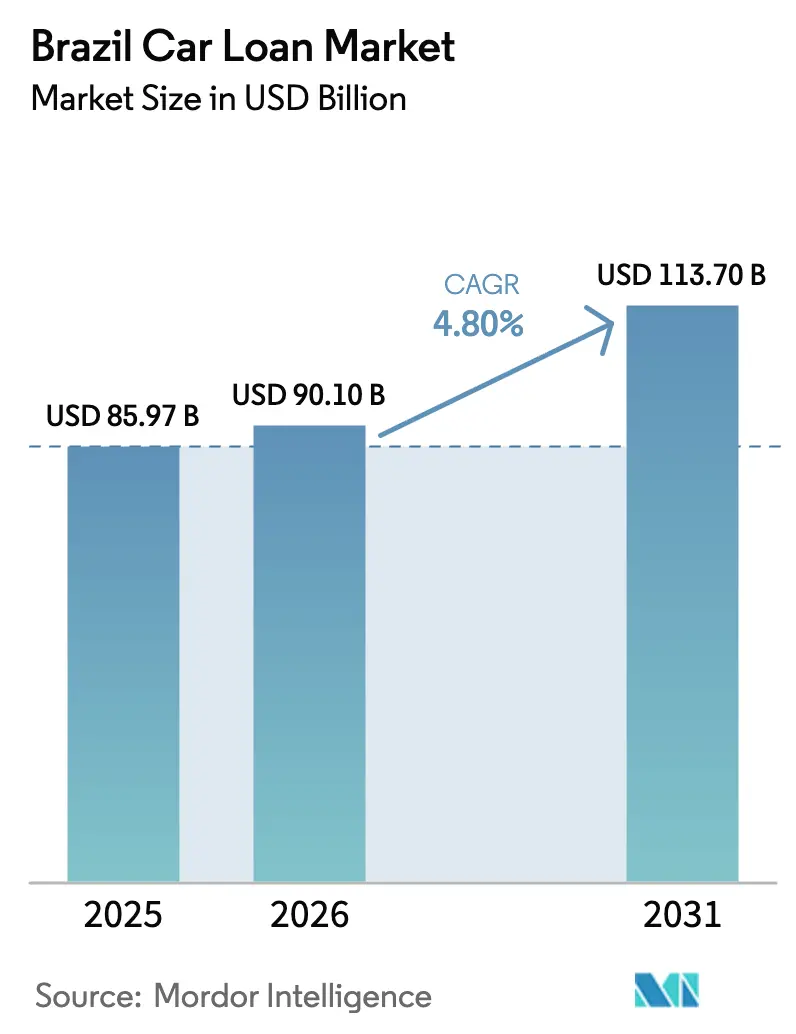

| 基準年の市場規模 (2025) | 85.97 十億米ドル |

| 市場規模 (2026) | 90.10 十億米ドル |

| 市場規模 (2031) | 113.70 十億米ドル |

| 成長率 (2026 - 2031) | 4.80% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるブラジル自動車ローン市場分析

ブラジル自動車ローン市場規模は、2025年に859億7,000万USD、2026年に900億1,000万USDと予測され、2031年までに1,137億USDに達し、2026年から2031年にかけてCAGR 4.80%で成長する見込みです。

高い資金調達コストが現在の市場環境を規定しており、ブラジル中央銀行は2025年12月にSelic政策金利を15.00%に据え置いたことで、自動車信用金利は数年来の高水準近辺に維持され、購入可能性への圧力が続いています。こうした引き締め環境においても、貸し手がデジタル起案、組み込み保険、的を絞った信用プログラムを活用して需要を支えたことにより、車両ファイナンスは2025年11月に前月比2.3%拡大しました[1]ブラジル中央銀行、「Selic金利」、ブラジル中央銀行、bcb.gov.br。貸し手が中央銀行の金融安定ガイダンスに対応する中、リスク管理が引き続き中心的な役割を果たしており、保険規制の進化によりクレーム処理の期間が改善され、販売時点における期待値が明確化されることで、融資車両への付帯率の維持が支援されています。ブラジル自動車ローン市場は、OEMキャプティブファイナンスの連携、大手銀行のオムニチャネル展開、オープンファイナンスのデータ共有と迅速な審査サイクルを通じてスケールするフィンテックによって引き続き形成されています。

主要レポートのポイント

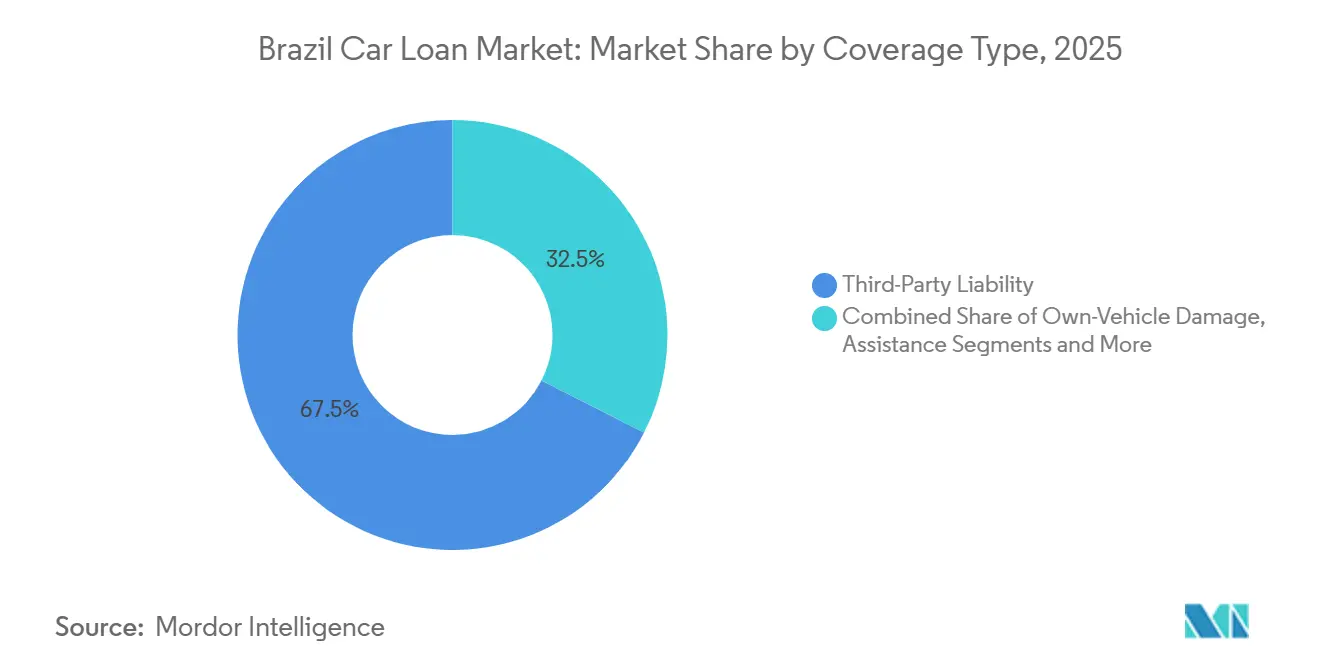

- 補償タイプ別では、第三者賠償責任が2025年のブラジル自動車ローン市場において67.50%の収益シェアをリードし、自車両損害の総合補償は2031年にかけてCAGR 5.82%で拡大する見込みです。

- 車両タイプ別では、乗用車が2025年のブラジル自動車ローン市場シェアの58.80%を占め、商用車は2031年にかけてCAGR 5.43%で成長する見込みです。

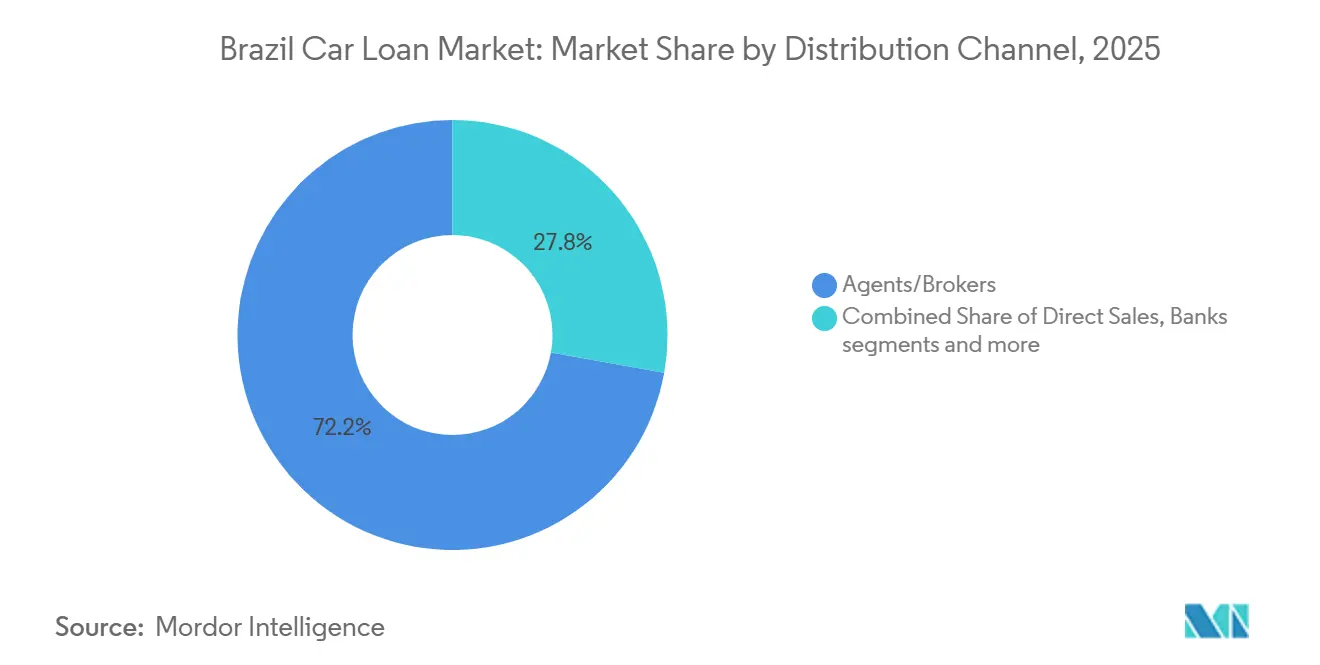

- 販売チャネル別では、代理店・ブローカーが2025年のブラジル自動車ローン市場シェアの72.20%を保有し、CAGR 7.54%で最も高い成長見通しを示しています。

- パワートレイン別では、ICE車両が2025年のブラジル自動車ローン市場シェアの59.70%を占め、ハイブリッド車がCAGR 7.65%で最も急速に成長しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ブラジル自動車ローン市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 車両保有台数の増加とファイナンス購入が組み合わせ保険需要を支援 | +1.2% | サンパウロ州、リオデジャネイロ州、ミナスジェライス州での普及率が高い全国規模 | 中期(2〜4年) |

| デジタル自動車融資プラットフォームがローンおよび保険の普及を改善 | +0.9% | 東南部および南部地域が主導し、北東部へ拡大する全国規模 | 短期(2年以内) |

| 柔軟な保険連動型自動車ファイナンスオプションを提供する競争的な融資環境 | +0.7% | 全国規模 | 中期(2〜4年) |

| 都市拡大が個人モビリティおよび車両ファイナンスへの持続的需要を牽引 | +0.8% | 大都市圏および州都で最も強い全国規模 | 長期(4年以上) |

| 強制第三者賠償責任規範が保険付帯率を強化 | +0.5% | 全国規模 | 長期(4年以上) |

| 消費者信頼感の強化と信用アクセスが車両保有を促進 | +1.0% | 全国規模 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

車両保有台数の増加とファイナンス購入が組み合わせ保険需要を支援

ブラジルの登録車両ベースは2024年も拡大を続け、信用適格資産のプールが拡大し、ブラジル自動車ローン市場における販売時点での保険付帯が強化されました。貸し手と保険会社は、第三者賠償責任と総合補償の追加オプションをファイナンスと結びつける組み合わせオファーをますます活用しており、これにより回収価値が安定し、契約期間を通じた借り手の保護が向上します。自動車連動型銀行部門は、保険加入率とサービス普及率を高めるクロスセルの相乗効果をもたらし、手数料収入を支援し、融資顧客一人当たりのライフタイムバリューを向上させます[2]Porto Seguro、「1Q25業績カンファレンスコール議事録」、Porto Seguro、portoseguro.com.br。2025年における引受とクレームの近代化により処理上の摩擦が軽減され、透明性が向上することで、より広範な補償の付帯が促進され、ブラジル自動車ローン市場における融資車両の紛争が減少します。保険普及率の向上が担保価値を保護し、特にプライムリテールポートフォリオにおける貸し手の貸倒損失を削減するため、ブラジル自動車ローン市場の構造はこうしたダイナミクスから恩恵を受けています。

デジタル自動車融資プラットフォームがローンおよび保険の普及を改善

2025年においても、貸し手がモバイルフロー、マーケットプレイスリスティング、リアルタイムデータソースを統合し、ブラジル自動車ローン市場における審査承認時間を短縮したことで、デジタル起案が申請件数に占めるシェアを拡大し続けました。Banco PANはオムニチャネル起案と標準化された信用審査フローで車両ポートフォリオを拡大し、数千のディーラーとのマーケットプレイス統合によりファネルリーチを拡大してコンバージョンを改善しました。Creditasは2025年にAIネイティブ審査とオープンファイナンスデータを活用して獲得コストを削減し、セグメント全体の信用選別を強化することで、自動車担保ローンおよび自動車ファイナンスの取扱高を拡大しました。自動車保険のデジタル流通も並行して進展し、保険を日常の金融フローに組み込む大手消費者プラットフォームの支援を受け、ブラジル自動車ローン市場における融資借り手の保険付帯率が向上しました[3]Nu International、「保険、保険商品の発売とマイルストーン」、Nu International、international.nubank.com.br。これらの進展により承認サイクルが短縮され、ローン一件当たりの運営コストが低下し、金利水準が高い中でも安全な成長が支援され、ブラジル自動車ローン市場のレジリエンスが高まっています。

柔軟な保険連動型自動車ファイナンスオプションを提供する競争的な融資環境

銀行、キャプティブ、フィンテックがブラジル自動車ローン市場における販売時点での保険連動型ファイナンスを含むオファーを多様化したことで、競争が激化しました。サンタンデールのコンシューマーファイナンス部門は2025年にラテンアメリカにおける新車ファイナンスのリーダーシップを強化し、ディーラーネットワークへの組み込みフローを活用して保険付帯率を高め、獲得コストを最適化しました。Volkswagen Financial Servicesは起案を拡大し、現金管理と売掛金を一元化するディーラー向けフィンテックプラットフォームを導入することで、ファイナンスと保険を中心としたキャプティブエコシステムを強化しました[4]Volkswagen Financial Services Overseas、「IFRS年次報告書2024年」、Volkswagen Financial Services Overseas、vwfs-overseas.com。利用状況ベースおよびテレマティクス対応の自動車保険は、安全運転者に対する価格精度を高め、融資顧客の信用リスクと保険料のより良い整合を実現します。返済期間、補償内容、バンドルサービスの柔軟な組み合わせにより、基準金利が高い局面においても購入可能性が向上し、ブラジル自動車ローン市場のアドレサブルベースが拡大します。

都市拡大が個人モビリティおよび車両ファイナンスへの持続的需要を牽引

持続的な都市成長により個人モビリティが家庭および零細事業の経済において中心的な位置を占め続けており、ブラジル自動車ローン市場における車両ファイナンスへの継続的な需要が支援されています。アプリベースの輸送・配送サービスの台頭により、業務や通勤に使用される二輪車、乗用車、小型商用車の借り手プールが拡大し続けています。主要都市における排出ゼロバスの取り組みを含む自治体フリート転換プログラムにより、ブラジル自動車ローン市場において新たな車両カテゴリーおよび補完的インフラへのファイナンス需要が向かっています。2025年に開始された官民信用補完スキームが初期展開を支援し、民間貸し手を呼び込むことで、顧客の選択肢が広がり、長期的なエコシステムの準備態勢が向上します。地域でのEVおよびハイブリッド車の組み立てが拡大するにつれ、消費者の選択肢が広がり、残存価値が安定し、ブラジル自動車ローン市場においてパワートレイン全体にわたるファイナンスオプションが増加します。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| マクロ経済の変動と高金利が自動車ファイナンス需要を制約 | -1.8% | 全国規模 | 短期(2年以内) |

| インフレ圧力が保険付き車両ローンの購入可能性を低下 | -0.9% | 低所得地域で最も深刻な全国規模 | 中期(2〜4年) |

| 信用リスクの上昇とデフォルトが融資・引受基準の厳格化をもたらす | -0.7% | 北東部および北部地域に集中した全国規模 | 中期(2〜4年) |

| 規制の複雑化が保険会社と貸し手のコンプライアンス負担を増大 | -0.4% | 全国規模 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

マクロ経済の変動と高金利が自動車ファイナンス需要を制約

Selic金利は2025年末に15.00%に据え置かれ、月々の分割払いが高止まりし、ブラジル自動車ローン市場における多くの潜在的借り手の購入可能性に重くのしかかりました。中央銀行のデータによると、11月にシステム全体の家計信用は拡大しましたが、非指定用途の自動車信用コストは依然として高く、需要正常化のペースが制限されました。金融政策報告書はインフレ期待を巡る持続的なリスクを示唆しており、これが近い将来の政策緩和余地を制約し、ブラジル自動車ローン市場における慎重な引受を強化しました。強力なディーラーチャネルを持つ貸し手は販促価格設定とバンドル補償を活用して取扱高を維持しましたが、起案件数は依然として厳格な債務返済限度と頭金規律を反映しています。ポートフォリオマネージャーはマージン保護とリスク調整後リターンを重視し、ブラジル自動車ローン市場を2026年に向けて着実な成長軌道に維持しました。

インフレ圧力が保険付き車両ローンの購入可能性を低下

ヘッドラインの物価動向は過去のピークと比較して緩和されたものの、特にブラジル自動車ローン市場において貸し手が要求する総合保険付きでファイナンスされる場合、車両保有の運営コストを高止まりさせました。メーカーおよびディストリビューターは投入コストの転嫁に直面し、車両価格に影響を与えた一方、借り手もより広範な補償選択に対する高い名目保険料を負担しました。銀行はポートフォリオ品質を維持するために信用スコアの閾値を厳格に保ち、一部の購入者をより長い返済期間へと向かわせるか、ブラジル自動車ローン市場における購入を先送りさせました。消費者はデジタルチャネルを通じて必要最低限の補償を優先し、より積極的に価格を比較したことで、保険会社とブローカー間の競争が激化しました。これらの複合的な力が、貸し手が月々の支払いを管理可能な水準に保つためのバンドルオファーを洗練させる中でも、低所得借り手の購入可能性を段階的に低下させました。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

補償タイプ別:賠償責任義務が基盤を固め、総合損害がCAGR 5.82%で加速

第三者賠償責任は2025年に67.50%を占め、ブラジル自動車ローン市場シェアにおける融資車両の基本的な保護層を確立しました。貸し手は通常、契約期間中に有効な賠償責任補償の証明を義務付けており、これによりブラジル自動車ローン市場の回収が改善され、損失軽減が支援されます。規制当局のタイムリーなクレーム決定への注力は顧客体験を向上させ、紛争を減少させ、ブラジル自動車ローン市場における起案時の安定した付帯率を支援します。大手統合グループは銀行保険の連携を活用して、融資顧客の賠償責任補償を補完するロードサイドアシスタンスと保証延長をクロスセルしています。これらの慣行により、ブラジル自動車ローン産業は透明な補償の基準を維持しながら、運転者リスクと車両プロファイルに応じた価格設定の柔軟性を保っています。

総合および自車両損害保険は賠償責任よりも速く拡大し、貸し手がブラジル自動車ローン市場において担保を保護するために全補償を要求することから、2031年にかけてCAGR 5.82%で成長します。キャプティブおよび銀行主導の組み込みフローは保険料をファイナンスフローに統合することが増えており、購入を簡素化し、保険会社の顧客獲得コストを低下させます。デジタルクレームとテレマティクスは安全運転者に対する価格精度を高め、ファイナンスを利用する若年層および都市部の借り手の間での採用を支援する機能です。補償がよりモジュール化されるにつれ、借り手は利用パターンに合わせた追加オプションを選択でき、ブラジル自動車ローン市場における貸し手と保険会社の継続率向上と損失深刻度の低下を支援します。チャネル全体にわたる製品選択肢の拡大と迅速な履行が、融資車両における総合付帯の上昇軌道を持続させます。

注記: 個別セグメントのシェアはレポート購入後に入手可能

車両タイプ別:乗用車58.80%、商用車がCAGR 5.43%で加速

乗用車は2025年に融資台数の58.80%を占め、ブラジル自動車ローン市場のリテールポートフォリオにおける中核的役割を維持しました。ディーラーとマーケットプレイスは承認を加速し中古車ファイナンスを支援するオムニチャネルフローを拡大し、予測可能な月々の支払いを求める消費者のアクセスを広げました。大手銀行は支店リーチとデジタルバンキングを活用して主流モデルの起案規模を維持し、販売時点での保険オファーを組み込みました。キャプティブはブランドロイヤルティと残存価値の安定を優先し、ブラジル自動車ローン市場における新車普及率と付帯サービスに恩恵をもたらしました。引受がより多くの確認済み収入と取引データを取り込むにつれ、承認品質が向上し、乗用車借り手全体の延滞リスクが緩和されます。

商用車は2031年にかけてCAGR 5.43%で成長する見込みであり、ブラジル自動車ローン市場におけるラストマイル物流の拡大、自治体フリートの更新、中小企業の車両需要を反映しています。排出ゼロバス向けの新たな信用補完プログラムが民間資本を呼び込み、より多くの都市に拡大可能な融資可能なテンプレートを創出します。OEMは都市配送バンと小型トラックのファイナンス対象範囲を拡大し、キャプティブはディーラーエコシステムを活用してローンにサービス契約をバンドルしました。事業借り手は予測可能な総所有コストに依存しており、ブラジル自動車ローン産業においてファイナンスと並行して保険付帯とメンテナンスパッケージが価値を持ちます。地域での電動化商用モデルの組み立てが進むにつれ、ファイナンスオプションはさらに広がる見込みです。

販売チャネル別:代理店・ブローカー72.20%、デジタル組み込みモデルが急速に拡大

代理店・ブローカーは2025年に72.20%を保有し、2031年に向けて最も強い拡大軌道を示しており、ブラジル自動車ローン市場における深いディーラー統合と販売時点での補償設定能力を反映しています。ブローカーネットワークの統合とデジタル見積もりツールの採用により発行時間が短縮され、価格透明性が向上し、融資セグメントにおける高いコンバージョンを支援します。銀行はローン顧客への自動車保険のクロスセルを継続し、口座レベルのデータを活用して申請を事前入力することで、融資購入者の摩擦を軽減しました。フィンテック保険会社とデジタルバンクは自動車補償のコスト効率の高い組み込みフローを拡大し、ローン申請に紐付いた初めての保険顧客へのリーチを改善しました。従来型と組み込み型チャネルのこの組み合わせにより、消費者の選択肢が増加し、ブラジル自動車ローン市場における幅広い付帯が支援されます。

代理店・ブローカーが引き続き主要な流通経路である一方、組み込み型およびマーケットプレイスモデルは、ブラジル自動車ローン市場においてバンキングアプリと自動車リスティングのトラフィックを活用することで、小さなベースから急速に拡大しています。ディーラー連動型の組み込み保険はローンフローに統合でき、価格設定を合理化し、顧客ジャーニー中の離脱を減少させます。オープンファイナンスの採用が深まるにつれ、金融機関横断的なデータ共有がリアルタイムでより正確な見積もりと引受を支援し、ブラジル自動車ローン市場におけるコンバージョンとリスク管理の両方に付加価値をもたらします。したがって、流通環境はブローカーの専門知識、銀行のリーチ、組み込みデジタルフローを組み合わせたハイブリッドモデルへと多様化しています。長期的には、これによりブラジル自動車ローン市場における借り手への競争激化と価値向上が期待されます。

注記: 個別セグメントのシェアはレポート購入後に入手可能

パワートレイン別:ICE 59.70%、フレックス燃料との相乗効果によりハイブリッドがCAGR 7.65%で最速成長

フレックス燃料モデルを含むICE車両は2025年に融資台数の59.70%を占め、ブラジル自動車ローン市場のポートフォリオ構成の中核であり続けています。フレックス燃料プラットフォームは、広範な給油インフラとエタノール価格が有利な場合の競争力ある運営コストを背景に、構造的な優位性を維持しています。貸し手はICEに対して標準的な返済期間と実績ある残存価値モデルを使用しており、ブラジル自動車ローン市場においてスケーラブルな引受と予測可能な回収を支援します。ICE借り手はしばしばロードサイドアシスタンスと延長保証パッケージのバンドルに適格であり、ファイナンス下での総所有コストの予測可能性を向上させます。電動化オプションが広がるにつれ、貸し手はICEを価格感応度の高いブラジル自動車ローン市場セグメントで競争力を維持する並列比較を提供できる立場にあります。

ハイブリッド車はブラジル自動車ローン市場において2031年にかけてCAGR 7.65%で最も急速に成長するパワートレインであり、地域の燃料と使用パターンに合わせたフレックスハイブリッドモデルに支えられています。MOVERプログラムの下での政策手段(対象を絞ったIPI処置および研究開発支援を含む)が、モデルの入手可能性を拡大し価格を引き下げるOEM投資を促進しています。国内組み立てが拡大するにつれ、貸し手は残存価値とバッテリー保証サポートへの信頼を高め、ハイブリッドおよびプラグインバリアントのファイナンス承認率が向上します。キャプティブと銀行は、バッテリー、パワートレイン、ロードサイドサービスのパッケージを含む電動化メンテナンスプロファイルに合わせた返済期間と補償バンドルを適応させています。これらの進展により、ブラジル自動車ローン市場においてハイブリッド車がブリッジ技術としてのファイナンス上の優位性を強化しています。

地域分析

東南部地域は全国の車両ファイナンス取扱高の60%以上を占め、ブラジル自動車ローン市場におけるリーダーシップを確保するとともに、最も密度の高いディーラーネットワークとデジタルバンキングユーザーの集積を貸し手に提供しています。高いネットワーク密度により、この地域における融資車両の迅速な承認、厳格な不正防止管理、幅広い保険付帯が可能となっています。ユニバーサルバンクは、ディーラーでのファイナンスと補償を統合するキャプティブプログラムに支援されながら、支店とモバイルフローを組み合わせたオムニチャネルモデルを活用しています。組み込み保険が拡大するにつれ、東南部の借り手はローンフローにおいてダイナミックな見積もりとワンクリック付帯に接する機会が増え、ブラジル自動車ローン市場における融資購入のコンバージョンが向上します。この地域の新車と中古車の組み合わせは、銀行、キャプティブ、デジタル貸し手の強みと良く合致しています。

南部地域は電動化モデルの早期採用傾向が高く、密度の高いディーラーエコシステムを有しており、ブラジル自動車ローン市場においてリテールおよびSME借り手の多様な組み合わせを育んでいます。低排出車両に対する地方税制と州レベルのインセンティブが、クリーン技術への投資を誘導する連邦政策を補完しています。キャプティブファイナンス部門は強力なディーラー関係を活用して、ファイナンス採用を促進する組み込み保険と販売後サポートサービスをパイロット展開しています。デジタル保険会社と消費者プラットフォームもこの地域で意味のある保険ベースを構築し、モバイル体験を好む借り手の選択肢とスピードを向上させています。これらの特徴により、ブラジル自動車ローン市場における消費者と零細事業者への健全な競争と選択肢が維持されています。

北東部地域はCAGR 6.2%で最も急速に成長する地域であり、地域レベルのブラジル自動車ローン市場規模の議論において、デジタル起案の台頭、組み込みモデル、および未開拓セグメントへの貸し手の注力に支えられています。フィンテックは代替データとオープンファイナンスの記録を活用して、従来の信用履歴が限られた借り手へのアクセスを拡大し、拒否率を低下させ公平性を向上させています。銀行とキャプティブもブローカーパートナーシップとディーラー統合を通じてカバレッジを拡大し、融資販売における付帯率を高めています。支払いと引受データの可搬性が高まるにつれ、引受モデルが実際のキャッシュフローをより適切に反映し、ブラジル自動車ローン市場におけるアクセスとポートフォリオパフォーマンスが向上します。これらのトレンドは、予測期間にわたって地域間の製品入手可能性の収束を示しています。

競争環境

ブラジル自動車ローン市場は中程度の集中度を示しており、ユニバーサルバンクとキャプティブが構造的な流通優位性を維持する一方、デジタル参入者が引受革新と組み込みフローを通じてシェアを拡大しています。大規模なディーラーネットワークを持つ貸し手は、融資購入に不可欠な自動車保険とアシスタンスバンドルの起案、サービシング、クロスセルにおいてスケールメリットを享受し続けています。銀行はオムニチャネルリーチとデータの深さを活用して承認を合理化し、中央銀行のガイダンスに沿った厳格なリスク管理を維持しています。キャプティブはブランド普及率、残存価値の安定性、各OEMのエコシステム内での顧客ロイヤルティを維持するディーラー中心のフローに注力しています。フィンテックはサービス提供コストの削減と迅速な審査承認を目指し、オープンファイナンスデータを活用して信用モデルを充実させコンバージョンを向上させています。保険付帯は共通の差別化要因であり、デジタルおよびブローカーチャネルがブラジル自動車ローン市場における販売時点での選択肢を提供しています。

銀行主導のコンシューマーファイナンス部門は、ディーラーパートナーシップ、支店プレゼンス、モバイル普及率の強みを背景に2025年もリーダーシップを維持しました。サンタンデールのデジタルコンシューマーバンクはラテンアメリカにおける新車ファイナンスでの地位を強化し、ディーラー統合の深化とマクロ更新を反映した規律ある引当金によりブラジルでの勢いを維持しました。Banco PANはマーケットプレイス対応のファネルと標準化された信用審査フローで起案を拡大し、承認時間を短縮してディーラー体験を向上させました。Banco BVはデータ統合と融資フリートのサステナビリティポジショニングを通じて車両分野での差別化を継続しました。これらの金融機関はブローカーおよびバンキングチャネルを通じてルーティングされた組み込み自動車保険でファイナンスを補完し、ブラジル自動車ローン市場における高い付帯率の維持を支援しています。

専門貸し手とフィンテックは、獲得コストを低下させ、オープンファイナンスデータ上でAIネイティブ引受を活用してリスク選別を改善することで、より速い成長を達成しました。Creditasは2025年に起案を拡大し、自動化とデータパイプラインを活用して顧客獲得コストを低く抑えながら、資金調達の多様化のために証券化市場にアクセスしました。キャプティブ貸し手はディーラーエコシステムとホワイトラベルのフィンテックプラットフォームを活用して、小売業者と顧客向けの合理化されたワークフローに支払い、売掛金、保険を組み込みました。保険グループは銀行パートナーシップを強化し、安全運転者に報いるテレマティクス対応価格設定を拡大することで、ブラジル自動車ローン市場における融資車両の信用リスクと保険料の整合を図りました。エコシステム全体で、競争の焦点は組み込み保険、代替データ引受、スケール可能な電動化フリートファイナンステンプレートに集中しています。

ブラジル自動車ローン産業リーダー

Porto Seguro Companhia de Seguros Gerais

Tokio Marine Seguradora S.A.

MAPFRE Seguros Gerais S.A.

Allianz Seguros S.A.

HDI Seguros S.A.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:ブラジル中央銀行が2025年11月の金融統計を発表し、車両ファイナンスが前月比2.3%拡大し、家計信用が前年比11.1%増加したことを示しました。

- 2025年11月:ブラジルが排出ゼロバス向けの信用補完スキームを開始し、公的・慈善的コミットメントと並行して民間資本を動員するよう設計されました。

- 2025年7月:Creditasが自動車担保ローンおよび自動車ファイナンス業務を支援する新たなFIDCプログラムを発表し、起案成長のための資金調達多様化を強化しました。

- 2024年6月:Banco Volkswagen S.A.が2024年IFRS報告書において資金調達の多様化を詳述し、150万件以上の契約を支援し、ディーラーおよび消費者向けのキャプティブ融資能力を強化しました。

ブラジル自動車ローン市場レポートの調査範囲

自動車ローン(オートローンまたは車両ローンとも呼ばれる)とは、個人が自動車を購入するために金融機関または貸し手が提供するファイナンスです。ブラジル自動車ローン市場の完全な背景分析には、業界団体、経済全体、およびセグメント別の新興市場トレンドの評価が含まれます。市場ダイナミクスと市場概要の重要な変化もレポートでカバーされています。

ブラジル自動車ローン市場は、製品タイプとプロバイダータイプ別にセグメント化されています。製品タイプ別では、市場は中古車(消費者向けおよびビジネス向け)と新車(消費者向けおよびビジネス向け)にサブセグメント化されています。プロバイダータイプ別では、市場は銀行、ノンバンク金融サービス、完成車メーカー、その他(フィンテック企業)にサブセグメント化されています。レポートは上記セグメントの金額(USD)を提供しています。

| 第三者賠償責任 | |

| 自車両損害 | 衝突 |

| 総合(盗難、ガラス、火災など) | |

| アシスタンスおよび追加オプション(ロードサイド、法的) |

| 乗用車 |

| 商用車 |

| 直接 |

| 代理店・ブローカー |

| 銀行 |

| 組み込みチャネル(OEM、アフィニティなど) |

| デジタルプラットフォームおよびその他の新興チャネル |

| ICE車両 |

| 電気自動車 |

| ハイブリッド車 |

| その他(水素燃料電池車、液化石油ガス・圧縮天然ガスなど) |

| 補償タイプ別 | 第三者賠償責任 | |

| 自車両損害 | 衝突 | |

| 総合(盗難、ガラス、火災など) | ||

| アシスタンスおよび追加オプション(ロードサイド、法的) | ||

| 車両タイプ別 | 乗用車 | |

| 商用車 | ||

| 販売チャネル別 | 直接 | |

| 代理店・ブローカー | ||

| 銀行 | ||

| 組み込みチャネル(OEM、アフィニティなど) | ||

| デジタルプラットフォームおよびその他の新興チャネル | ||

| パワートレイン別 | ICE車両 | |

| 電気自動車 | ||

| ハイブリッド車 | ||

| その他(水素燃料電池車、液化石油ガス・圧縮天然ガスなど) | ||

レポートで回答される主要な質問

ブラジル自動車ローン市場の現在の規模と成長見通しはどのようなものですか?

ブラジル自動車ローン市場は2026年に900億1,000万USDに達し、2031年までに1,137億USDに達する見込みで、CAGR 4.80%を反映しています。

現在の金利はブラジルにおける自動車ローンの購入可能性にどのような影響を与えていますか?

Selic政策金利は2025年12月に15.00%に据え置かれ、消費者の借入コストを高止まりさせています。デジタル起案とバンドルオファーが需要を支援したことにより、車両ファイナンスは2025年11月に前月比2.3%成長しました。

ブラジル自動車ローン市場でリードしている顧客・製品セグメントはどれですか?

乗用車は2025年に融資台数の58.80%を占め、代理店・ブローカーが流通の72.20%を担い、ICE車両が59.70%を占める一方、ハイブリッド車と総合補償がそれぞれCAGR 7.65%と5.82%で最も急速に成長しています。

ブラジルの自動車ローンにおいて最も活発で最速の成長を示す地域はどこですか?

東南部地域が車両ファイナンス取扱高の60%以上を占め、北東部地域がCAGR 6.2%で最も急速に成長する地域です。

デジタル貸し手と組み込み保険はブラジルの自動車ファイナンスにおいてどのような役割を果たしていますか?

銀行とフィンテックはデジタル起案と組み込み保険を活用して承認を迅速化し獲得コストを低下させており、Banco PANのオムニチャネル規模やCreditasのオープンファイナンスデータを活用したAIネイティブ引受が含まれます。消費者プラットフォームは融資購入者の保険付帯を拡大しており、Nubankは2024年半ばまでに200万件の保険契約に達しました。

電動化はブラジル自動車ローン市場にどのような影響を与えていますか?

ハイブリッド車は対象インセンティブと現地化によりファイナンス承認率が向上し、CAGR 7.65%で最も急速に成長するパワートレインです。排出ゼロバス向けの官民イニシアチブが民間貸し手を動員し、フリートファイナンスのスケーラブルなテンプレートを創出しています。

最終更新日: