体脂肪測定デバイス市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

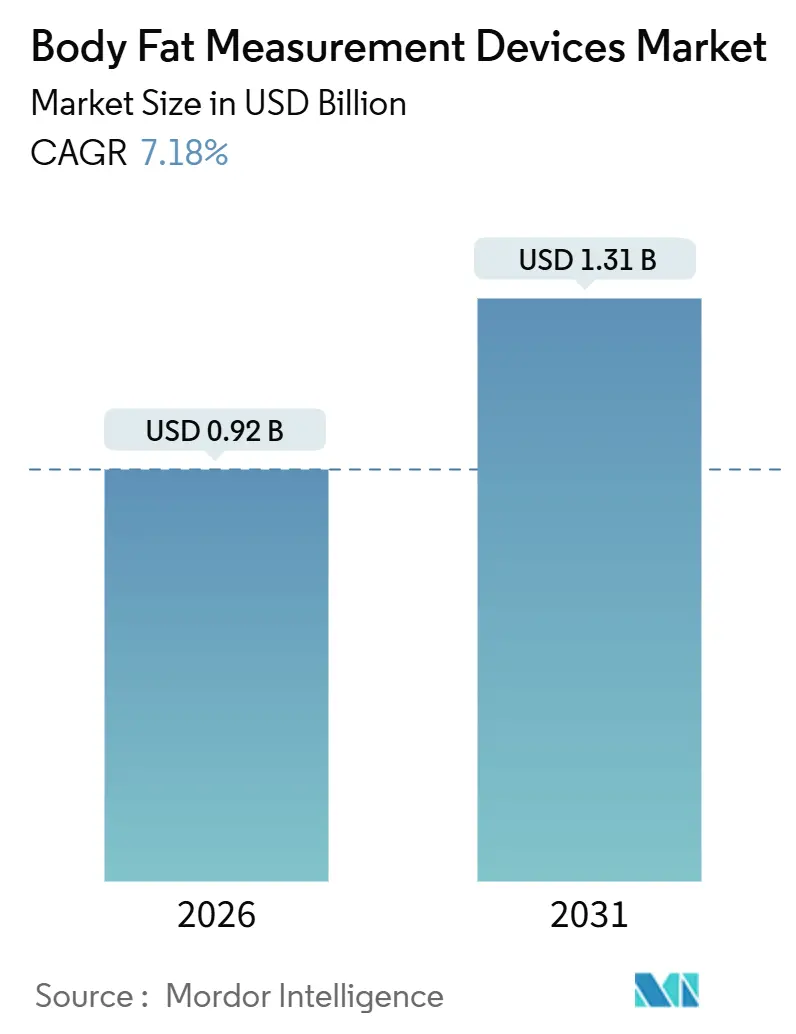

| 市場規模 (2026) | 0.92 十億米ドル |

| 市場規模 (2031) | 1.31 十億米ドル |

| 成長率 (2026 - 2031) | 7.18% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる体脂肪測定デバイス市場分析

体脂肪測定デバイス市場規模は2026年に9億2,000万米ドルと推定され、予測期間(2026年~2031年)中に年平均成長率7.18%で、2031年までに13億1,000万米ドルに達すると予測されています。

医療システム、フィットネス事業者、および消費者が単純な体重管理から内臓脂肪と除脂肪体重を区別する精密な体組成モニタリングへと移行するにつれ、需要が高まっています。[1]世界保健機関、「肥満と過体重」、WHO、who.int多周波数生体インピーダンス分析装置(BIA)は、放射線被曝なしに60秒未満で測定値を提供するため、臨床の主流となっています。一方、3次元光学スキャナーは、会員の進捗をゲーミフィケーションするリテールジムで勢いを増しています。北米の保険会社は現在、遠隔患者モニタリングコードの下で体脂肪データ転送の償還を行っており、接続デバイスの普及を加速させています。また、アジア太平洋地域の政府は国家健康プログラムに体組成検査を組み込んでおり、体脂肪測定デバイス市場に構造的な追い風をもたらしています。

主要レポートのポイント

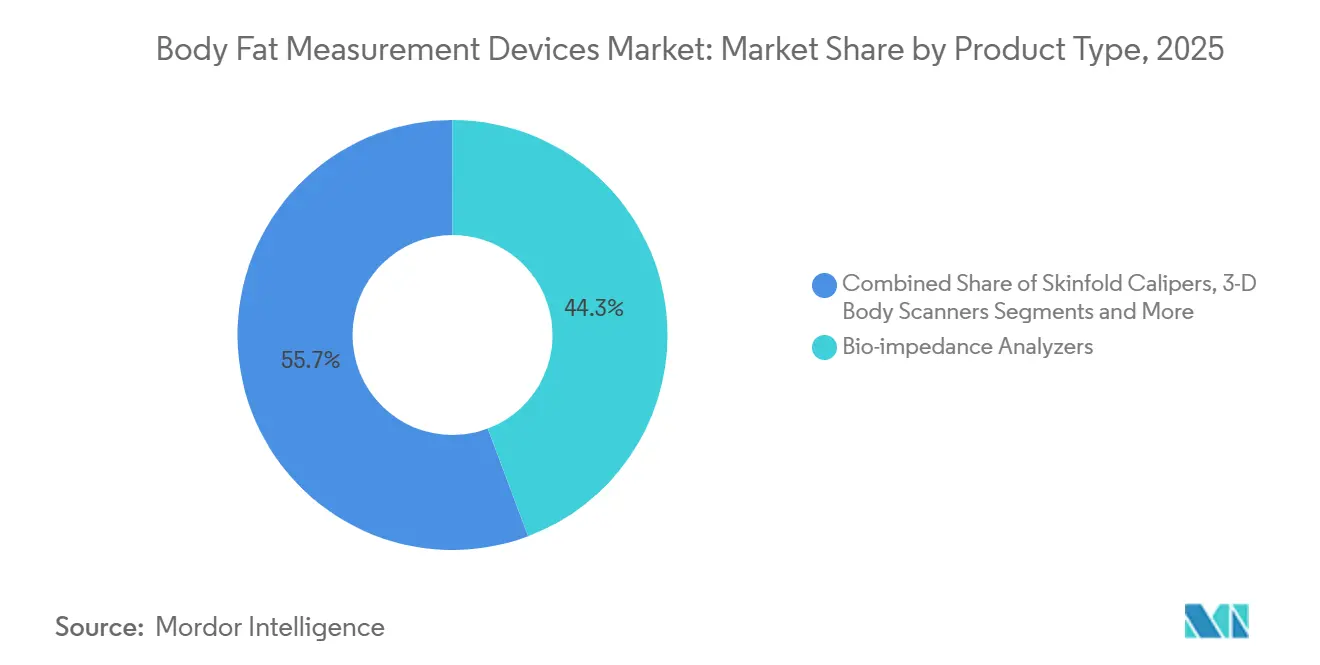

- 製品タイプ別では、生体インピーダンス分析装置が2025年に44.26%の収益シェアでトップとなり、3次元ボディスキャナーは2031年までに年平均成長率11.96%で成長すると予測されています。

- 携帯性別では、据置型システムが2025年の体脂肪測定デバイス市場シェアの52.78%を占め、ウェアラブルおよびスマートスケールは2031年まで年平均成長率11.96%で拡大しています。

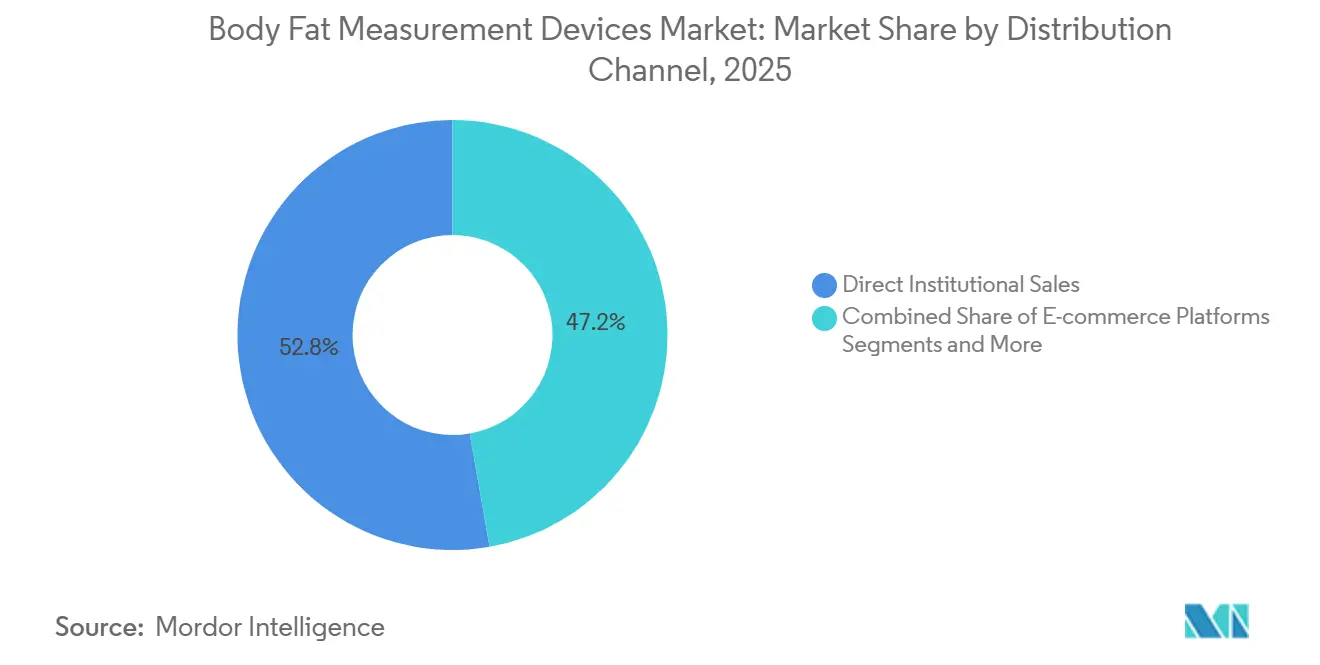

- 流通チャネル別では、直接機関販売が2025年収益の52.76%を占め、Eコマースは2031年まで年平均成長率12.06%で成長する見込みです。

- 用途別では、スポーツおよびフィットネスパフォーマンスが2025年に36.45%の収益を獲得し、肥満症評価は2031年まで年平均成長率10.62%で拡大すると予測されています。

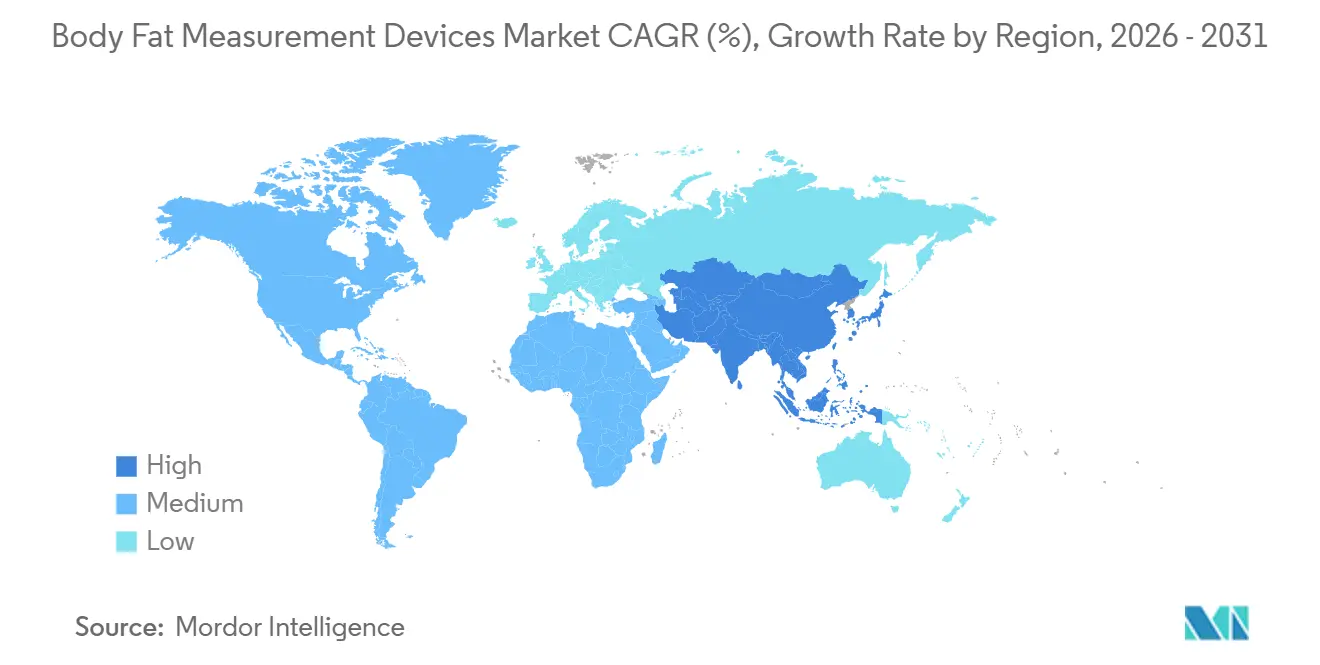

- 2025年、北米が世界売上の39.36%を創出し、アジア太平洋地域は2031年まで年平均成長率9.67%で最も急成長している地域です。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の体脂肪測定デバイス市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 肥満の有病率の上昇と 関連する慢性疾患 | +1.8% | 世界規模—北米、中東、太平洋諸島で最も高い | 長期(4年以上) |

| フィットネスクラブ会員数の拡大と 接続型ジムエコシステム | +1.3% | アジア太平洋地域が中核、ラテンアメリカおよび中東への波及 | 中期(2~4年) |

| 多周波数BIA分析装置における 急速な技術進歩 | +1.1% | クリニック向けは北米・欧州、消費者向けはアジア太平洋地域 | 中期(2~4年) |

| 体脂肪分析装置と 遠隔医療プラットフォームの統合 | +0.9% | 北米・EU、インドおよびブラジルでの試験導入 | 短期(2年以内) |

| 保険会社主導のウェルネスインセンティブ プログラム | +0.7% | 北米、西欧、 オーストラリア | 中期(2~4年) |

| 企業ウェルネスのゲーミフィケーション イニシアチブ | +0.6% | 北米、アジア太平洋地域の一部 主要拠点 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

肥満有病率の上昇と関連する慢性疾患

2025年には8億9,000万人以上の成人が肥満を抱えており、この数字は2030年までに10億人を超えると予測されています。BMIだけでは、正常体重にもかかわらず過剰な内臓脂肪を蓄積している人々(心血管リスクが2~3倍高い表現型)の最大30%を誤分類します。[2]Luca A. Lotta et al.、「心代謝形質に関する遺伝的リスク変異と体組成の関連」、Nature Medicine、nature.com2024年の糖尿病診断数は5億3,700万人の成人に達し、サルコペニア性肥満は高齢者の最大5分の1に影響を及ぼしており、クリニックが多区画体組成検査を採用する動きを促しています。カナダの肥満率は2023年に30.3%に上昇し、プライマリケアにおける体脂肪評価への公的償還が促進されました。[3]カナダ統計局、「表13-10-0096-01:健康特性、年次推計」、カナダ政府、statcan.gc.caガイドラインが体重から脂肪分布へと軸足を移すにつれ、体脂肪測定デバイス市場は持続的な需要基盤を獲得しています。

フィットネスクラブ会員数の拡大と接続型ジムエコシステム

インドではジム普及率が依然として1%未満ですが、3年ごとに倍増しており、中国はコミュニティ健康センターで体組成追跡を義務付けています。プレミアムチェーンはオンボーディング時にInBodyおよびTanitaの分析装置を導入し、20~40米ドルのスキャンを販売するか、プレミアムティア内で無制限アクセスをバンドルしています。EquinoxおよびLifetime Fitnessは北米全域で500台以上のInBodyユニットを設置し、進捗ビジュアルを提供した場合に会員解約率が12~15%低下したと報告しています。デバイスの利用は一回限りの評価から定期的なエンゲージメントへと移行しており、この変化が体脂肪測定デバイス市場における継続的な販売を強化しています。

多周波数BIA分析装置における急速な技術進歩

現在の多周波数BIAプラットフォームは1kHzから1MHzで測定し、細胞内水分と細胞外水分の区別を可能にしています。InBodyの直接分節技術は、脂肪量推定においてDEXAとの相関係数が0.95以上を示しています。ESPENの2024年ガイドラインは、サルコペニアおよび透析ケアにおける多周波数BIAを正式に承認しました。Tanitaの民族特異的アルゴリズムは誤差範囲を±2~3パーセントポイントに削減しています。数千組のDEXA-BIAデータセットで訓練された人工知能モデルは、肥満および高齢者コホートにおける精度を向上させており、技術的進歩が体脂肪測定デバイス市場に勢いをもたらしている理由を裏付けています。

体脂肪分析装置と遠隔医療プラットフォームの統合

2024年に導入されたCMS償還は、慢性疾患に対する体組成データの遠隔送信をカバーしており、遠隔医療プロバイダーがBIA対応スマートスケールをバンドルする動きを促しています。WithingsはFDA認可を取得し、分節脂肪、筋肉、血管年齢指標を臨床医のダッシュボードにストリーミングするスケールを提供しています。肥満症の治療経路では、除脂肪体重の維持を確保するために術前および術後四半期ごとの体脂肪モニタリングが必要とされるようになっています。測定を家庭に移行することで頻度が向上し、ケアチームにとってより豊富な縦断的データセットが得られ、体脂肪測定デバイス市場をさらに拡大させています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高度なDEXAおよびBIA機器の 高い初期費用 | −1.2% | 世界規模、価格に敏感な新興市場で最も深刻 | 中期(2~4年) |

| DEXAスキャンに関する 放射線被曝への懸念 | −0.8% | 北米・欧州 | 長期(4年以上) |

| 世界的な精度・校正基準の 欠如 | −0.6% | 世界規模 | 長期(4年以上) |

| 接続デバイスに対する データプライバシーコンプライアンスの負担 | −0.5% | EU、北米、アジア太平洋地域 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高度なDEXAおよびBIA機器の高い初期費用

中古DEXAシステムの費用は3万~4万5,000米ドルで、年間サービス料として3,800~1万2,000米ドルが追加されます。InBodyのフラッグシップ970Sの定価は3万2,605米ドルであり、中位モデルでも依然として5桁の価格を維持しています。医療費支出が1人当たり500米ドル未満の市場のクリニックは購入を先送りするか、精度の低い消費者向けスケールを選択します。リースおよび中古品チャネルは障壁を軽減しますが完全には解消せず、交換サイクルを延長し体脂肪測定デバイス市場の成長を抑制しています。

DEXAスキャンに関する放射線被曝への懸念

DEXAは1スキャンあたり1~15マイクロシーベルトの放射線を照射しますが、これは2日間の自然放射線に相当します。しかし、ウェルネスクライアントの40~50%が「X線」と表示されたスキャンを拒否します。FDAの線量最適化規則は、DEXAユニットを設置しようとするジムに複雑さを加えています。妊婦および子供は通常除外されており、小児肥満プログラムが制限されています。実際のリスクを超えた認識が広まるにつれ、購入者は放射線を使用しないBIAおよび光学スキャナーへと移行しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:多周波数BIAが主導、3次元スキャナーが急成長

多周波数BIAは2025年収益の44.26%を獲得し、体脂肪測定デバイス市場の技術的基盤としての地位を確立しました。このセグメントの迅速で放射線を使用しないワークフローが、病院、企業ウェルネスクリニック、エリートスポーツ施設での採用を促進しています。生体インピーダンス分析装置のDEXAベンチマークとの0.95の相関係数は、大規模集団にわたって再現性のある指標を必要とする臨床医にとって魅力的です。一方、3次元光学スキャナーは年平均成長率11.96%で最も急速に拡大しており、リテールジムがインチ単位の体型再構成によって会員に提供できるビジュアルストーリーテリングを重視しているためです。

DEXAは参照基準であるにもかかわらず、放射線への懸念と高いスキャン費用が成長を制約しています。空気置換法体積測定と水中体重測定は研究の定番として残っていますが、主流の利便性には欠けています。スキンフォールドキャリパーは消耗品ゼロのため現場環境で継続して使用されていますが、技術者のスキルによるばらつきが専門的な購入者にますます敬遠されています。AI強化インピーダンスアルゴリズムがDEXAとの精度差を縮めるにつれ、高度なBIAモデルの普及がクリニックおよび家庭環境の両方で体脂肪測定デバイス市場の浸透を深めています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能です

携帯性別:ウェアラブルが据置型の既存勢力を破壊

据置型分析装置は依然として52.78%のシェアを保持しており、病院、大学、プレミアムジムがこれらの30~40kgシステムが提供する精度と規制コンプライアンスを優先しているためです。しかし、100米ドル未満のスマートスケールが世界中の家庭での日常的な体脂肪追跡を民主化しています。Withingsは2025年にBody Smartの小売価格を84.95米ドルに引き下げ、多周波数BIAを一般消費者にとって手の届くものにしました。この手頃な価格がユニット数量を押し上げ、体脂肪測定デバイス市場を臨床用ハードウェアと接続型家庭用ガジェットが混在する状況へと移行させています。

ハンドヘルドデバイスは両極端の中間に位置し、携帯性を必要としながらも単一周波数の制限を受け入れるアスレチックトレーナーや在宅医療看護師にサービスを提供しています。ISO/IEC 11073-10420が健康データ交換を合理化するにつれ、接続型ウェアラブルはオフラインの据置型システムに対して統合面での優位性を獲得し、体脂肪測定デバイス業界内でクラウド連携製品ラインへの投資が移行しています。

流通チャネル別:Eコマースが機関主導の優位性を侵食

直接機関販売は2025年収益の52.76%を占めており、1万米ドル以上のデバイスを購入する施設は現地でのデモンストレーション、ファイナンシング、複数年のサービス契約を必要とするためです。しかし、消費者がスマートスケールを比較検討し、数千件の認証済みレビューを読み、無料返品ポリシーを活用するにつれ、オンラインマーケットプレイスは年平均成長率12.06%で成長しています。Amazonの健康・家庭カテゴリーは2024年に120億米ドルを生み出し、体組成スケールがその増加分を占めています。現在、プレミアムメーカーが直接営業担当者を通じて病院を開拓する一方、マスマーケットブランドはEコマースの効率性に依存して体脂肪測定デバイス市場を拡大するという二重の市場開拓戦略が分かれています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能です

用途別:肥満症評価が最も急速に加速

スポーツおよびフィットネスパフォーマンスは依然として36.45%で最大のシェアを占めており、アスリートやジム会員が除脂肪体重指標をトレーニング成果に結び付けているためです。しかし、肥満症評価は最も急速に成長しており、パンデミック後に外科手術件数が回復し、支払者がリスク層別化のために体組成プロファイリングを義務付けるにつれ、年平均成長率10.62%で拡大しています。DEXA由来の内臓脂肪閾値はBMIよりも手術合併症をより正確に予測し、精密デバイスへの病院需要を喚起しています。慢性疾患管理のための在宅モニタリングも、スマートスケールデータが心臓病学および内分泌学のダッシュボードに直接流入するにつれて増加しており、体脂肪測定デバイス市場における日常的な利用頻度を高めています。

地域分析

北米は2025年収益の39.36%を生み出しており、雇用主のウェルネス義務付け、CMSによる遠隔体脂肪モニタリングの償還、およびプレミアムプランに体組成スキャンを組み込んだ成熟したジムエコシステムに支えられています。Labcorpは毎年数百万件の生体計測スクリーニングを実施しており、BMIよりも体脂肪率を好む保険会社の傾向を反映しています。カナダはプライマリケアにおける体組成検査を償還しており、メキシコの拡大する中産階級は機関支出が低いにもかかわらずスマートスケールの普及を促進しています。

アジア太平洋地域は2031年まで年平均成長率9.67%で最も急成長している地域です。中国の「健康中国2030」戦略はコミュニティクリニックに体組成検査を組み込んでおり、インドのジム会員基盤は3年ごとに倍増しています。日本の高齢化社会はサルコペニアスクリーニングを必要としており、韓国は国産のInBodyが病院の70%以上に供給していることから、世界最高の1人当たり普及率を誇っています。オーストラリアの民間保険会社は米国のインセンティブプログラムを模倣しており、体脂肪測定デバイス市場をさらに拡大させています。

欧州はESPENの2024年ガイドラインが臨床使用における多周波数BIAを承認したことで、堅調な需要を維持しています。GDPRの施行がコンプライアンスコストを引き上げていますが、地元の有力企業であるWithingsおよびBeurerは規制を効果的にナビゲートしています。中東では、クウェートおよびサウジアラビアで35%を超える肥満有病率がBIA検査を含む政府のウェルネスイニシアチブを推進しています。ラテンアメリカではブラジルとアルゼンチンで勢いが見られ、都市部のフィットネス文化が高級機器の購入を抑制しながらもスマートスケールの試用を促す経済的不安定性と重なっています。

競合状況

体脂肪測定デバイス市場は中程度に分散しています。InBodyは2,000万台以上を出荷し、多周波数BIAを事実上の研究標準として確立し、韓国の病院配置の70%を獲得しています。Tanitaは50米ドルの消費者向けスケールから1万5,000米ドルの臨床システムまで独自に展開し、コロンビア大学と共同開発したアルゴリズムを活用してマスセグメントと専門家セグメントの両方にサービスを提供しています。HologicはDEXAをリードしていますが、GE HealthCareのLunar iDXAはより速いスキャン時間と低い放射線量で競合しています。

新興企業のEvolt 360およびSkulptはデバイス画面に直接コーチングアドバイスを統合し、数秒で実用的な洞察を求めるミレニアル世代を取り込んでいます。Withingsは臨床グレードでありながら消費者価格のスケールに対してFDA認可を取得し、分節脂肪と血管年齢を測定することで、ソフトウェアエコシステムがセンサーハードウェアと同様に競争上の堀として機能することを実証しました。ISO/IEC 11073-10420に基づく相互運用性は、堅牢なクラウドプラットフォームを持つ企業に有利に働きます。小児体組成アルゴリズムおよびシニアサルコペニアソリューションは、体脂肪測定デバイス業界内でイノベーションの余地がある未開拓のニッチ市場として残っています。

体脂肪測定デバイス業界リーダー

InBody Co., Ltd

Tanita Corporation

Omron Healthcare, Inc.

GE HealthCare

Hologic, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:RunStarは、パーソナライズされた健康追跡オプションを拡大するため、8E SmartScan Ultra体脂肪スケールを含む3種類のスマートスケールを発売しました。

- 2025年5月:Secaは、プライマリケアクリニック向けに設計されたコンパクトな体組成スキャナーmBCA Alphaを発表し、テクノロジーファーストのソリューションへの移行を強化しました。

- 2025年2月:Prenuvoは、積極的な全身MRIスクリーニングサービスを拡大するために1億2,000万米ドルのシリーズBラウンドのクローズを公表しました。

世界の体脂肪測定デバイス市場レポートの調査範囲

体脂肪測定デバイスとは、スマートスケールやハンドヘルド分析装置などのツールであり、生体電気インピーダンス分析(BIA)を使用して体組成(脂肪、筋肉、水分、骨)を推定し、フィットネス、栄養、健康モニタリングに関する洞察を提供します。

体脂肪測定デバイス市場レポートは、製品タイプ、携帯性、流通チャネル、用途、および地域別にセグメント化されています。製品タイプ別では、市場は生体インピーダンス分析装置、スキンフォールドキャリパー、DEXA、空気置換法体積測定、水中体重測定、および3次元ボディスキャナーにセグメント化されています。携帯性別では、市場は据置型、携帯型、およびウェアラブルにセグメント化されています。流通チャネル別では、市場は直接販売、小売、およびEコマースにセグメント化されています。用途別では、市場はスポーツ、疾病管理、ウェルネス、および肥満症にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋地域、中東・アフリカ、および南米にセグメント化されています。市場レポートは、世界の主要地域における推定市場規模とトレンドもカバーしています。市場予測は金額(米ドル)で提供されます。

| 生体インピーダンス分析装置 |

| スキンフォールドキャリパー |

| 二重エネルギーX線吸収法(DEXA) |

| 空気置換法体積測定 |

| 水中体重測定 |

| 3次元ボディスキャナー |

| 据置型システム |

| 携帯型ハンドヘルドデバイス |

| ウェアラブル・スマートスケールシステム |

| 直接機関販売 |

| 専門・マス小売 |

| Eコマースプラットフォーム |

| スポーツ・フィットネスパフォーマンス |

| 慢性疾患・メタボリックシンドローム管理 |

| 一般ウェルネス・ライフスタイル追跡 |

| 肥満症・減量評価 |

| 病院・クリニック |

| フィットネス・ウェルネスセンター・ジム |

| 家庭用ユーザー |

| 大学・研究機関 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| フランス | |

| 英国 | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋地域 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋地域 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | 生体インピーダンス分析装置 | |

| スキンフォールドキャリパー | ||

| 二重エネルギーX線吸収法(DEXA) | ||

| 空気置換法体積測定 | ||

| 水中体重測定 | ||

| 3次元ボディスキャナー | ||

| 携帯性別 | 据置型システム | |

| 携帯型ハンドヘルドデバイス | ||

| ウェアラブル・スマートスケールシステム | ||

| 流通チャネル別 | 直接機関販売 | |

| 専門・マス小売 | ||

| Eコマースプラットフォーム | ||

| 用途別 | スポーツ・フィットネスパフォーマンス | |

| 慢性疾患・メタボリックシンドローム管理 | ||

| 一般ウェルネス・ライフスタイル追跡 | ||

| 肥満症・減量評価 | ||

| エンドユーザー別 | 病院・クリニック | |

| フィットネス・ウェルネスセンター・ジム | ||

| 家庭用ユーザー | ||

| 大学・研究機関 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋地域 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋地域 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

体脂肪測定デバイス市場の2031年予測値はいくらですか?

体脂肪測定デバイス市場は2031年までに13億1,000万米ドルに達すると予測されています。

市場は2026年から2031年の間にどのくらいの速度で成長すると予測されていますか?

市場はこの期間に年平均成長率7.18%で拡大する見込みです。

現在最大の収益シェアを持つ製品カテゴリーはどれですか?

生体インピーダンス分析装置が2025年収益の44.26%でトップです。

最も急成長している地域はどこと予測されていますか?

アジア太平洋地域が2031年まで年平均成長率9.67%を記録すると予測されています。

3次元ボディスキャナーが人気を集めている理由は何ですか?

ジムでの会員エンゲージメントを高めるビジュアルな体型再構成を提供しており、このセグメントの年平均成長率11.96%を牽引しています。

市場普及を制限する主な抑制要因は何ですか?

DEXAおよび高度なBIAシステムの高い初期費用(1ユニットあたり3万米ドルを超える場合がある)が、小規模クリニックや新興市場の購入者を遠ざけています。

最終更新日: