アジア太平洋地域の肥満外科手術デバイス市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

| 市場規模 (2025) | 644.26 百万米ドル |

| 市場規模 (2030) | 904.45 百万米ドル |

| 成長率 (2025 - 2030) | 7.02% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋地域の肥満外科手術デバイス市場分析

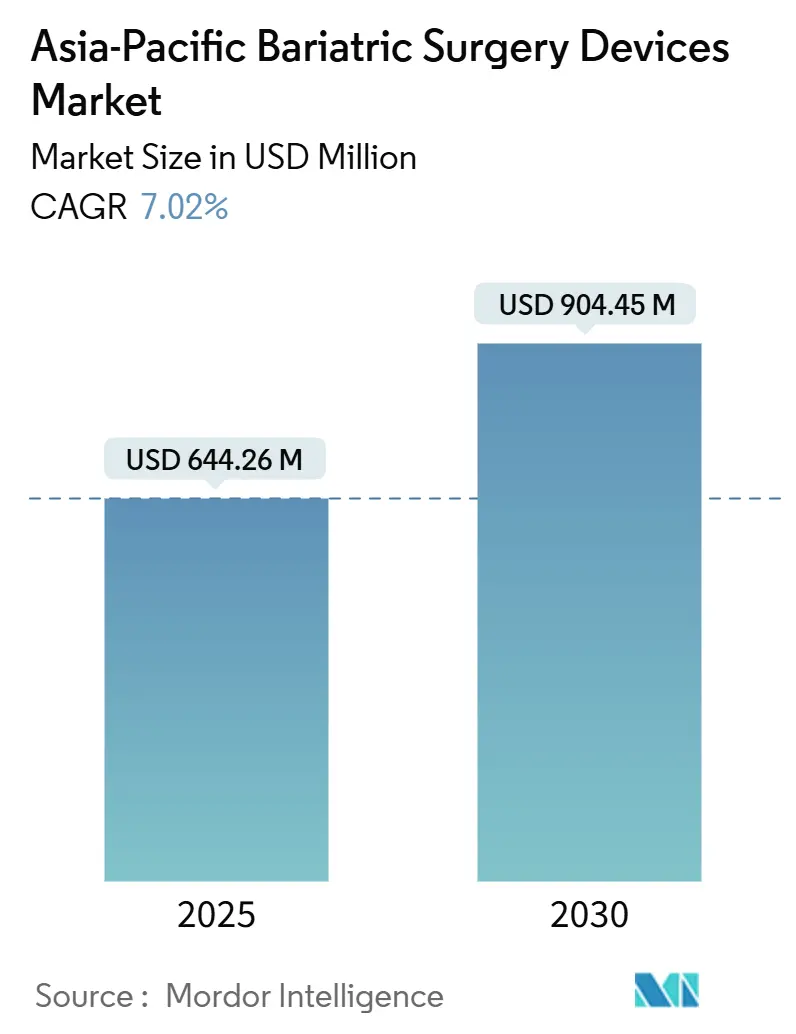

アジア太平洋地域の肥満外科手術デバイス市場規模は2025年に6億4,426万USDとなり、予測期間中に7.02%のCAGRで成長して2030年までに9億445万USDに達する見込みです。肥満有病率の上昇、償還範囲の拡大、術式革新による安定した拡大が続く一方、GLP-1薬が境界線上のBMI候補者の一部を転換し始めています。スリーブ胃切除術は短い手術時間と低い縫合不全リスクにより最高の術式件数を維持していますが、内視鏡的スリーブ胃形成術(ESG)と植込み型バルーンは日帰りケアの経路と低侵襲性により、より速い成長を実現しています。デバイス需要は、腹腔鏡下または手術支援ロボットによるすべての症例を支えるステープラー、縫合システム、その他の消耗品に集中しています。中国が地域収益のほぼ半分を占めていますが、インドは民間病院が医療観光客を誘致し、雇用主が代謝手術をウェルネス給付に追加するにつれて最も速いペースを示しています。競争の激化が進んでおり、西側の既存企業より低価格な中国のロボットシステムや、縫合ベースの「切開不要」の代替手段を推進する内視鏡ベンダーが牽引しています。

主要レポートのポイント

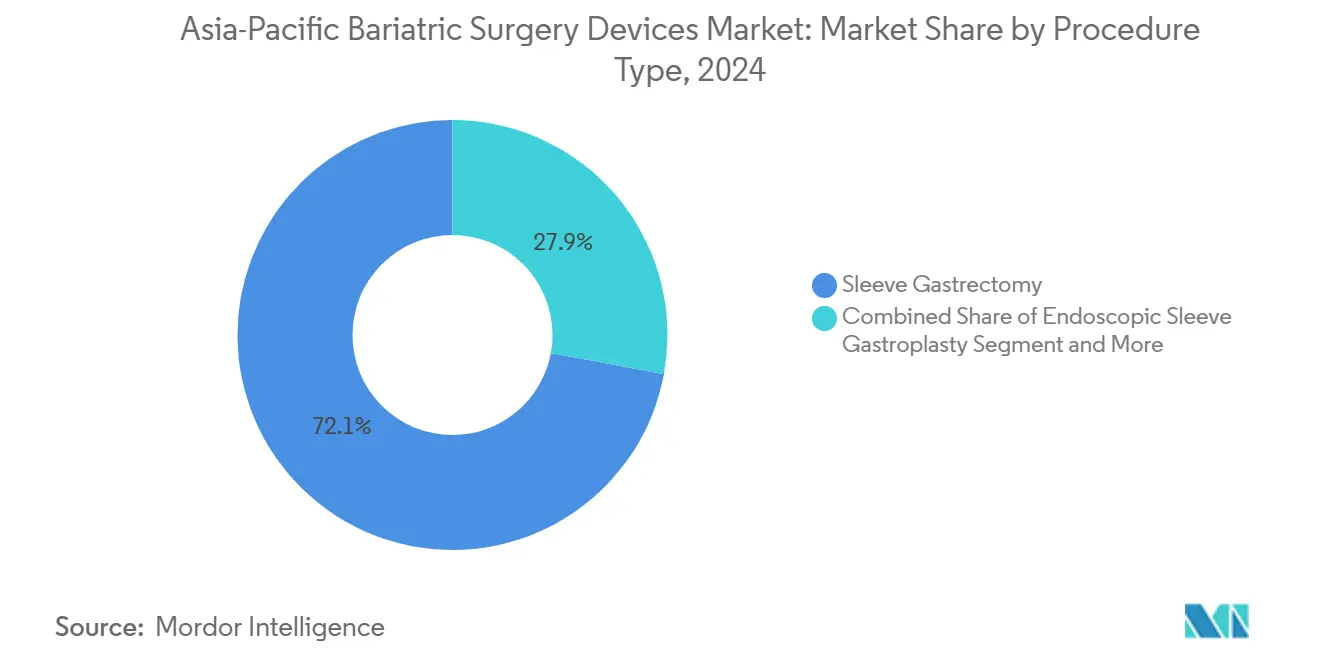

- 術式タイプ別では、スリーブ胃切除術が2024年に72.12%のシェアでトップ。内視鏡的スリーブ胃形成術は2030年までに8.6%のCAGRで拡大する見込み。

- デバイスタイプ別では、補助デバイスが2024年の収益の58.1%を占め、植込み型デバイスは2030年まで9.8%のCAGRで成長する見込み。

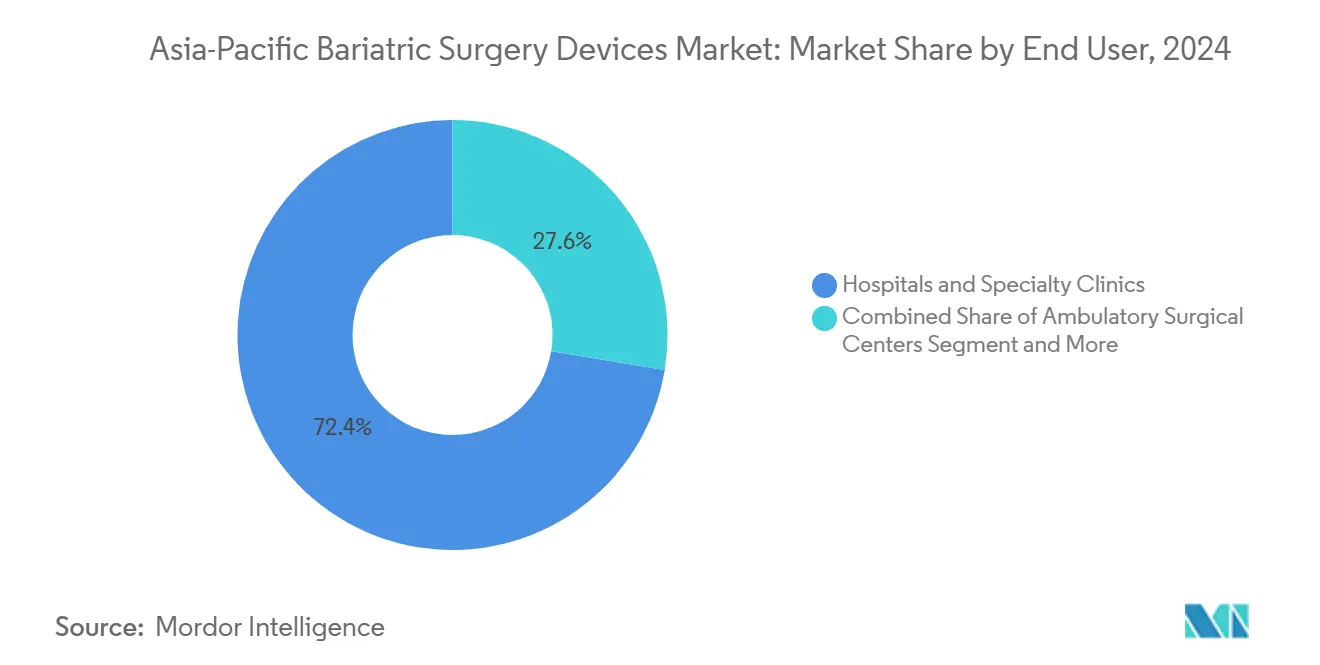

- エンドユーザー別では、病院および専門クリニックが2024年収益の72.4%を占め、外来手術センターは2030年まで9.7%のCAGRで成長中。

- 患者年齢層別では、18〜64歳の成人が2024年の件数の45.5%を占め、青少年の術式件数は2025〜2030年に8.7%のCAGRで増加中。

- 地域別では、中国が2024年収益の46.5%を占め、インドは2030年まで最速の8.2%のCAGRを記録する見込み。

アジア太平洋地域の肥満外科手術デバイス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 肥満有病率の上昇と心代謝疾患負担の増大 | +1.8% | 世界規模、特に中国(過体重・肥満成人4億200万人)とインド(成人1億8,000万人)で最大の絶対的負担 | 長期(4年以上) |

| 低侵襲および日帰りケア経路への選好 | +1.2% | アジア太平洋地域中核(日本、韓国、オーストラリア)、都市部の中国とインドへの波及 | 中期(2〜4年) |

| アジア太平洋地域における代謝手術への償還拡大とガイドライン改定 | +1.5% | 韓国、日本(国民健康保険適用)、オーストラリア(MBS項目)、中国(NHSA省レベル試験) | 中期(2〜4年) |

| 内視鏡的肥満治療オプション(ESG/TORe)の急速な普及と標的型ロボット手術の導入 | +1.0% | 中国、インド、日本、オーストラリアの都市部、シンガポール・マレーシアでの早期導入 | 短期(2年以内) |

| 肥満外科手術が他の長期療法より費用対効果が高いことの実証 | +0.8% | オーストラリア(MBSモデリング)、韓国(国民健康保険費用便益研究)、日本(国民健康保険価格審査) | 長期(4年以上) |

| 民間市場における雇用主負担の保険適用、COE経路、ウェルネスインセンティブ | +0.5% | インド(企業ウェルネスプログラム)、中国(民間保険特約)、シンガポール(MediSave適用資格) | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

肥満有病率の上昇と心代謝疾患負担の増大

中国とインドを合わせると、過体重または肥満の成人が5億8,200万人に上り、この数字が持続的な術式需要を支えています。アジア人は低いBMIレベルで内臓脂肪症と2型糖尿病を発症するため、ガイドライン機関は糖尿病を伴う場合にBMI≧27.5から手術を推奨しています。韓国とシンガポールの改訂された国内規則はそのため、より若い低BMIのコホートへの適用資格を拡大しており、青少年の術式件数が成人のどのセグメントよりも速く増加している理由を説明しています。

低侵襲および日帰りケア経路への選好

支払者は、患者が同日に退院できるよう腹腔鏡手術、ロボット手術、ESGへの症例誘導を進め、病床を解放してバンドルコストを削減しています。日本の国民健康保険とオーストラリアのメディケア給付スケジュールはいずれも同日代謝手術を償還しており、Intuitive SureForm 30湾曲ステープラーとBoston ScientificのOverStitch NXTにより、より短い手術時間が実現可能となっています[1]米国食品医薬品局、「510(k)市販前届出:SureForm 30」、fda.gov。

アジア太平洋地域における代謝手術への償還拡大とガイドライン改定

保険適用の拡大が潜在需要を解放し続けています。韓国の2019年の給付追加は3年以内に国内件数を4倍に増加させ、日本の2024年のセマグルチドの収載は政策立案者が手術と薬物療法の両方にわたる体重管理ツールを補助することを証明しています。中国のNHSAは依然として慎重ですが、複数の省が現在、部分的な適用を試験的に実施しています。

内視鏡的肥満治療オプションの急速な普及と標的型ロボット手術の導入

10年間の臨床追跡調査によりESGの耐久性が確認され、OverStitchのグローバル展開がESG専用の唯一のFDA認可縫合システムを供給し、アジアの都市部センターが日帰り肥満外科プログラムを開始するのを支援しています。ロボット手術では、上海MicroPort MedBotのToumai platformが12,000件以上の症例をクリアし、遠隔手術承認を取得しており、Medicaroidのhinotoriは日本に国内代替品を提供しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高額な術式・デバイスの初期費用、設備投資と消耗品 | -0.9% | インド(自費負担が主流)、中国(公的償還が限定的)、農村部のアジア太平洋地域 | 短期(2年以内) |

| 術後合併症と長期フォローアップの負担 | -0.4% | 世界規模、特に多職種チームを欠くセンターでの再入院率が高い | 長期(4年以上) |

| GLP-1体重減少薬の採用と認知度の上昇 | -0.7% | 中国(Wegovy国民健康保険適用2024年11月)、日本(セマグルチド2023年承認)、世界の都市部 | 短期(2年以内) |

| 外科医の能力制約とCOE件数要件によるスループットの制限 | -0.3% | 農村部の中国、インド(第2・第3層都市)、東南アジア(研修インフラが限定的) | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高額な術式・デバイスの初期費用、設備投資と消耗品

アジアにおける総エピソードコストは5,000〜15,000USDに及び、ロボット手術では症例ごとの消耗品コストが2,000〜3,000USDに上昇します。インドのAyushman Bharatの上限はスリーブ胃切除術の全額をカバーすることはほとんどなく、中国のNHSAカタログはこの術式を完全に除外しており、ほとんどの患者が自費または雇用主の支援を求めることを余儀なくされています。

術後合併症と長期フォローアップの負担

ステープル縫合線の縫合不全、微量栄養素欠乏症、内ヘルニアは生涯にわたる多職種ケアを必要としますが、農村部のアジアでは内分泌専門医や栄養士が不足していることが多いです。PLOS Oneのレビューでは、経済的・移動上のハードルにより、低所得患者の多くが早期の体重減少目標が達成されると追跡調査から離脱することが示されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

術式タイプ別:スリーブ胃切除術の優位性が内視鏡的破壊を覆い隠す

アジア太平洋地域の肥満外科手術デバイス市場シェアにおいて、スリーブ胃切除術は2024年に72.12%に達し、ESGの件数は8.6%のCAGRで増加する見込みです。スリーブ胃切除術はルーワイ胃バイパス術よりも技術が単純で縫合不全が少ないためリーダーシップを維持していますが、その成長はESGに遅れをとっており、ESGは重篤な有害事象が1.25%のみで総体重の13.6%の減少を達成しています。

成熟しているにもかかわらず、スリーブ胃切除術はBMI≧35の第一選択として残っており、ルーワイ胃バイパス術は重篤な逆流症または超肥満のニッチを維持しています。調節型胃バンディングはほぼガイドラインから除外されており、OAGBは手術時間の短さからインドと東南アジアで支持者を増やしています。Allurionの嚥下可能バルーンは、非外科的アプローチを好むBMI 27〜35の候補者のプールを拡大しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

デバイスタイプ別:ステープラーと縫合システムが収益を支え、植込み型が加速

補助デバイスは2024年収益の58.1%を生み出し、症例ごとに3〜5本のカートリッジとトロカールのペアが消費されることを反映しています。アジア太平洋地域の肥満外科手術デバイス市場規模において、植込み型デバイスは現在10万件以上のグローバル留置実績を持つElipseなどの嚥下可能バルーンにより、9.8%のCAGRで最も速く拡大する見込みです。

進歩としては、縫合不全リスクを低減するEthiconの高さ調節可能カートリッジ、Intuitiveの力感知湾曲ステープラー、ESG専用縫合システムであるBoston ScientificのOverStitch NXTが挙げられます。中国の低コストトロカールは多国籍企業より30〜40%安く、コモディティ化したアクセサリーにおける価格圧力を拡大しています。

エンドユーザー別:病院が件数を維持し、外来手術センターが成長を獲得

病院および専門クリニックは2024年に収益の72.4%を占めましたが、外来手術センターは9.7%のCAGRを記録する見込みです。アジア太平洋地域の肥満外科手術デバイス市場規模は、保険会社が同日退院を償還するにつれて外来手術センター環境で拡大しており、Getinge-Zimmer Biometの2025年の提携はこれらのセンターをターンキー手術室プラットフォームで装備することを目標としています。

ESGの切開不要のプロファイルは外来ケアに適しており、腹腔鏡手術と比較して総コストを最大50%削減します。ロボット手術ベンダーは現在、外来手術センターのスペース制限に対応するためにより小さなフットプリントとリモートガイダンスを提供しており、大規模な三次病院以外での採用を促進しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

患者年齢層別:成人が優位を占め、青少年が加速

18〜64歳の成人が2024年の件数の45.5%を占めましたが、BMI閾値の引き下げにより青少年の手術件数は8.7%のCAGRで増加しています。韓国は合併症を伴うBMI≧35または95パーセンタイルの120%の場合に青少年の手術を承認しており、Allurionの試験では永続的な胃の変更を好まない15〜17歳に対してバルーンが安全であることが示されています。

ESGとバルーンが長時間の麻酔を回避するため、高齢者の需要も増加しています。日本の高齢化した人口は移動能力の向上と多剤併用の削減を重視しており、低リスクのオプションを推進しています。シンガポールとオーストラリアの民族調整基準も同様に、すべての年齢層にわたって適格なプールを拡大しています。

地域分析

中国は2024年のアジア太平洋地域の肥満外科手術デバイス市場収益の46.5%を占め、4億200万人の肥満負担と国内ロボットの急速な普及に支えられています。2025年の遠隔手術認可によりToumai専門家が農村部の郡をカバーできるようになりましたが、NHSAは依然として手術を国家カタログから除外しており、普及を抑制しています[2]MicroPort MedBot、「2025年中間報告書」、ir.medbotsurgical.com。

インドは2030年まで最速の8.2%のCAGRを達成する見込みです。民間病院は西側諸国より50〜70%低い価格で肥満外科手術を医療観光パッケージにバンドルしており、KKRによるHealthium Medtechの買収は消耗品主導の市場への投資家の信頼を裏付けています。公的資金の不均一な状況が続いていますが、雇用主プランとPMJAYの試験的実施がアクセスを拡大しています。

日本、オーストラリア、韓国は成熟しているが安定した軌跡を示しています。3市場すべての国民保険がスリーブ胃切除術を、そしてますますESGを償還しています。韓国は保険適用追加から3年以内に年間手術件数を4倍に増加させましたが、現在BMI 27.5以上で糖尿病を伴う場合に手術を許可するガイドラインにより、さらなる上昇余地が残っています。

競合ランドスケープ

アジア太平洋地域の肥満外科手術デバイス市場は中程度に集中しています。Intuitive Surgicalはda Vinciの設置基盤とSureForm消耗品を通じてトップシェアを維持しながら、米国の肥満外科手術件数におけるGLP-1関連の軟化を認めています[3]米国証券取引委員会、「Intuitive Surgical Form 10-K 2024」、sec.gov。上海MicroPort MedBotはda Vinciコストの60〜70%で同等のロボット手術を提供し、500件の遠隔手術を含む12,000件以上の症例を記録しており、ハイエンドで既存企業に挑戦しています。

Boston ScientificはApollo Endosurgeryを買収した後、ESGハードウェアを支配しており、OverStitchは現在ほとんどの内視鏡的スリーブ術の基盤となっています。Ethicon、Medtronic、および中国の地元メーカーがステープラー、エネルギーデバイス、トロカールを支配しており、Healthium Medtechの割引アクセサリーが価格競争を拡大しています。切開不要デバイスでは、Allurionがリードしていますが、潜在的な中国・インドの顧客基盤の5%未満にしかリーチできておらず、成長または将来のパートナーシップ取引の余地を示しています。

アジア太平洋地域の肥満外科手術デバイス業界リーダー

Intuitive Surgical Inc.

Olympus Corp.

Medtronic plc

Johnson and Johnson

Boston Scientific Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:IRCAD Indiaの院長が長距離ロボット肥満外科遠隔手術を実施し、5G対応遠隔ケアの近い将来の実現可能性を示した。

- 2025年4月:MicroPort MedBotのToumai Remoteシステムが世界初の登録遠隔手術ロボットとしてNMPA承認を取得し、その後500件の肥満外科手術およびその他の術式を完了した。

アジア太平洋地域の肥満外科手術デバイス市場レポートの範囲

肥満外科手術デバイスは、肥満患者の体重減少手術を補助するために使用される専門的な医療器具および植込み物です。これらのデバイスは、胃の容量を減らし、消化を変化させ、または満腹感を促進することで、大幅かつ持続的な体重減少を促進します。例としては、胃バンド、胃バルーン、および肥満外科的介入のために設計されたその他の植込み型または取り外し可能なデバイスが挙げられます。

アジア太平洋地域の肥満外科手術デバイス市場は術式タイプ別にセグメント化されており、スリーブ胃切除術、ルーワイ胃バイパス術、調節型胃バンディング、十二指腸スイッチを伴う胆膵路転換術、一吻合胃バイパス術、内視鏡的スリーブ胃形成術、その他の術式が含まれます。デバイスタイプ別では、市場は補助デバイス(縫合デバイス、閉鎖デバイス、ステープリングデバイス、トロカール、その他の補助デバイスなど)と植込み型デバイス(胃バンド、電気刺激デバイス、胃バルーン、胃排出デバイス、その他のデバイスを含む)に分類されます。エンドユーザー別では、市場は病院・専門クリニック、肥満外科手術専門センター、外来手術センター、その他にセグメント化されています。患者年齢層別では、市場は青少年(12〜17歳)、成人(18〜64歳)、高齢者(65歳以上)に分類されています。各セグメントについて、市場規模は金額ベース(USD)で提供されます。

| スリーブ胃切除術 |

| ルーワイ胃バイパス術 |

| 調節型胃バンディング |

| 十二指腸スイッチを伴う胆膵路転換術 |

| 一吻合胃バイパス術 |

| 内視鏡的スリーブ胃形成術 |

| その他の術式 |

| 補助デバイス | 縫合デバイス |

| 閉鎖デバイス | |

| ステープリングデバイス | |

| トロカール | |

| その他の補助デバイス | |

| 植込み型デバイス | 胃バンド |

| 電気刺激デバイス | |

| 胃バルーン | |

| 胃排出デバイス | |

| その他のデバイス |

| 病院・専門クリニック |

| 肥満外科手術専門センター |

| 外来手術センター |

| その他 |

| 青少年(12〜17歳) |

| 成人(18〜64歳) |

| 高齢者(64歳超) |

| 中国 |

| インド |

| 日本 |

| オーストラリア |

| 韓国 |

| アジア太平洋地域その他 |

| 術式タイプ別 | スリーブ胃切除術 | |

| ルーワイ胃バイパス術 | ||

| 調節型胃バンディング | ||

| 十二指腸スイッチを伴う胆膵路転換術 | ||

| 一吻合胃バイパス術 | ||

| 内視鏡的スリーブ胃形成術 | ||

| その他の術式 | ||

| デバイスタイプ別 | 補助デバイス | 縫合デバイス |

| 閉鎖デバイス | ||

| ステープリングデバイス | ||

| トロカール | ||

| その他の補助デバイス | ||

| 植込み型デバイス | 胃バンド | |

| 電気刺激デバイス | ||

| 胃バルーン | ||

| 胃排出デバイス | ||

| その他のデバイス | ||

| エンドユーザー別 | 病院・専門クリニック | |

| 肥満外科手術専門センター | ||

| 外来手術センター | ||

| その他 | ||

| 患者年齢層別 | 青少年(12〜17歳) | |

| 成人(18〜64歳) | ||

| 高齢者(64歳超) | ||

| 国別 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋地域その他 | ||

レポートで回答される主要な質問

2025年のアジア太平洋地域の肥満外科手術デバイス市場の規模はどのくらいですか?

6億4,426万USDと評価されており、2030年までに9億445万USDに成長する見込みです。

現在最もデバイス需要を生み出している術式はどれですか?

スリーブ胃切除術が術式の72.12%を占め、ステープラーとトロカール消費の大部分を牽引しています。

最も成長が速いデバイスセグメントはどれですか?

植込み型デバイス(主に嚥下可能バルーン)は、2025年から2030年にかけて9.8%のCAGRで拡大する見込みです。

外来手術センターがシェアを拡大している理由は何ですか?

支払者が同日退院を償還しており、ESGの切開不要のプロファイルにより患者が数時間以内に退院できるため、外来手術センターの収益が9.7%のCAGRで上昇しています。

GLP-1薬は手術需要にどのような影響を与えますか?

BMI 30〜35の候補者の一部を転換しますが、1年以内の中断率が50〜70%であるため、長期的な代替は限定的です。

最も速い成長を記録する国はどこですか?

インドは民間病院への投資と医療観光の流入に支えられ、2030年まで8.2%のCAGRを記録する見込みです。

最終更新日: