デジタル創傷測定デバイス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

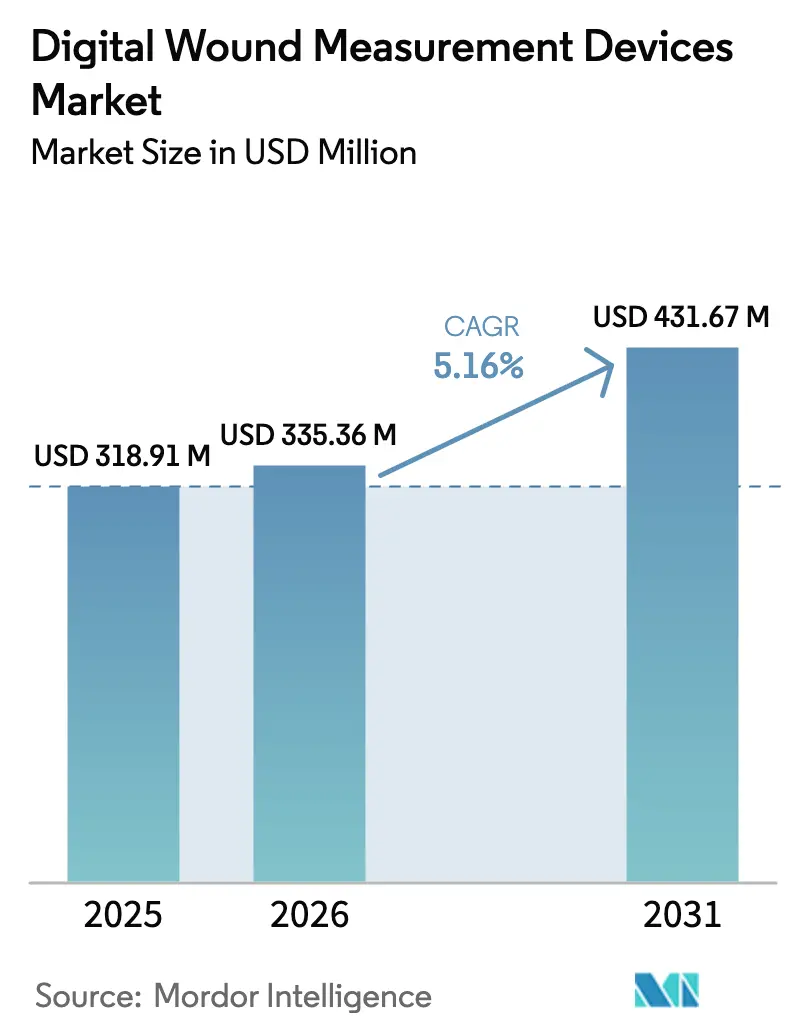

| 市場規模 (2026) | 335.36 百万米ドル |

| 市場規模 (2031) | 431.67 百万米ドル |

| 成長率 (2026 - 2031) | 5.16% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるデジタル創傷測定デバイス市場分析

デジタル創傷測定デバイス市場規模は、2025年の3億1,891万米ドルから2026年には3億3,536万米ドルへと成長し、2026年〜2031年にかけてCAGR 5.16%で2031年には4億3,167万米ドルに達すると予測されます。医療提供者が主観的な目視検査からAI支援計測へと移行し、治療サイクルを短縮して価値に基づく支払いモデルに適合させる動きが加速する中、当市場は勢いを増しています。成長を牽引するのは、慢性疾患の罹患率上昇、高齢化人口の増大、そして年間960億米ドルに上る創傷ケアコストを精密な記録によって削減し、治癒促進と再入院抑制を実現しようとする圧力の三位一体です。ハードウェアが依然として設備投資の大半を占める一方、ソフトウェア主導のプラットフォームが病院および在宅ケアのワークフローに浸透し、専門的な知見へのアクセスを拡大しています。地域別では、成熟市場がコスト抑制を重視する中、高成長経済圏がモバイルファーストのソリューションを採用してレガシーシステムを飛び越え、デジタル創傷測定デバイス市場における競争上の優先事項を再編しています。

主要レポートの要点

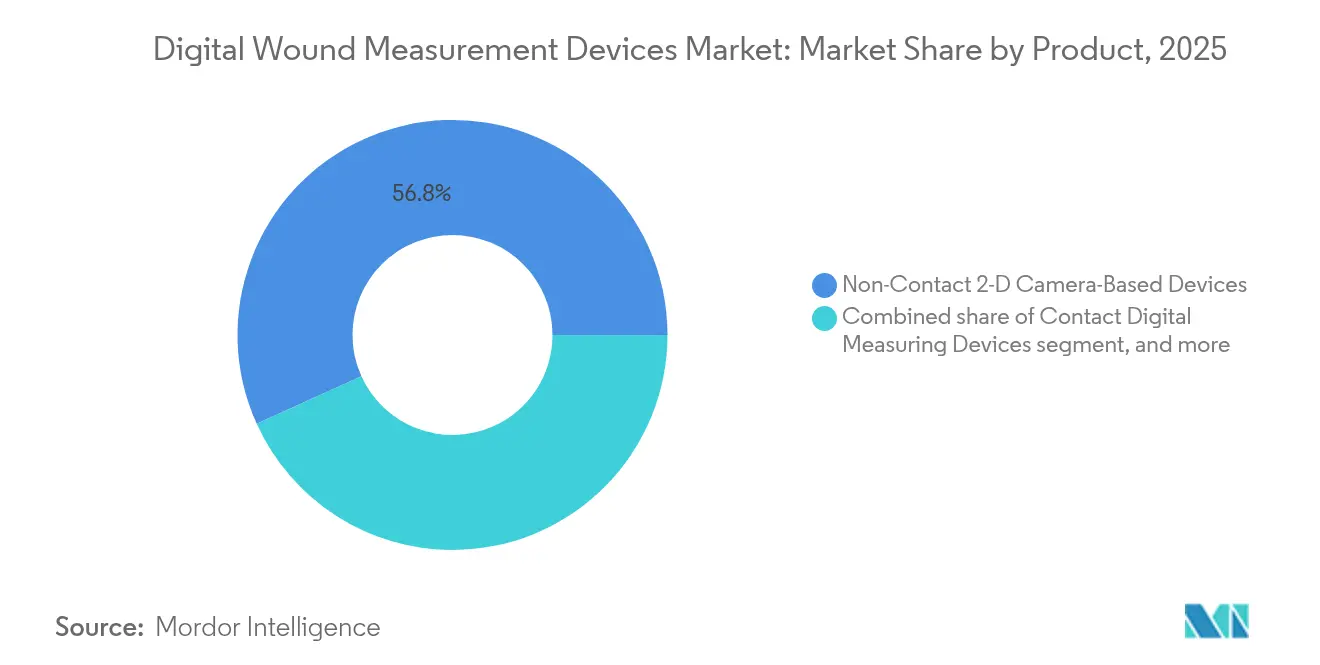

- 製品別では、非接触型2次元カメラデバイスが2025年のデジタル創傷測定デバイス市場シェアの56.78%をリードし、一方でAI対応ソフトウェア専用ソリューションは2031年にかけてCAGR 7.12%で成長する見込みです。

- 技術別では、2次元デジタルプラニメトリーが2025年のデジタル創傷測定デバイス市場規模の48.05%を占め、一方で3次元ステレオフォトグラメトリーは2026年〜2031年にかけてCAGR 7.38%で拡大すると予測されます。

- 創傷タイプ別では、慢性創傷が2025年の用途の38.02%を占め、一方で急性創傷は2031年にかけてCAGR 8.42%を記録しています。

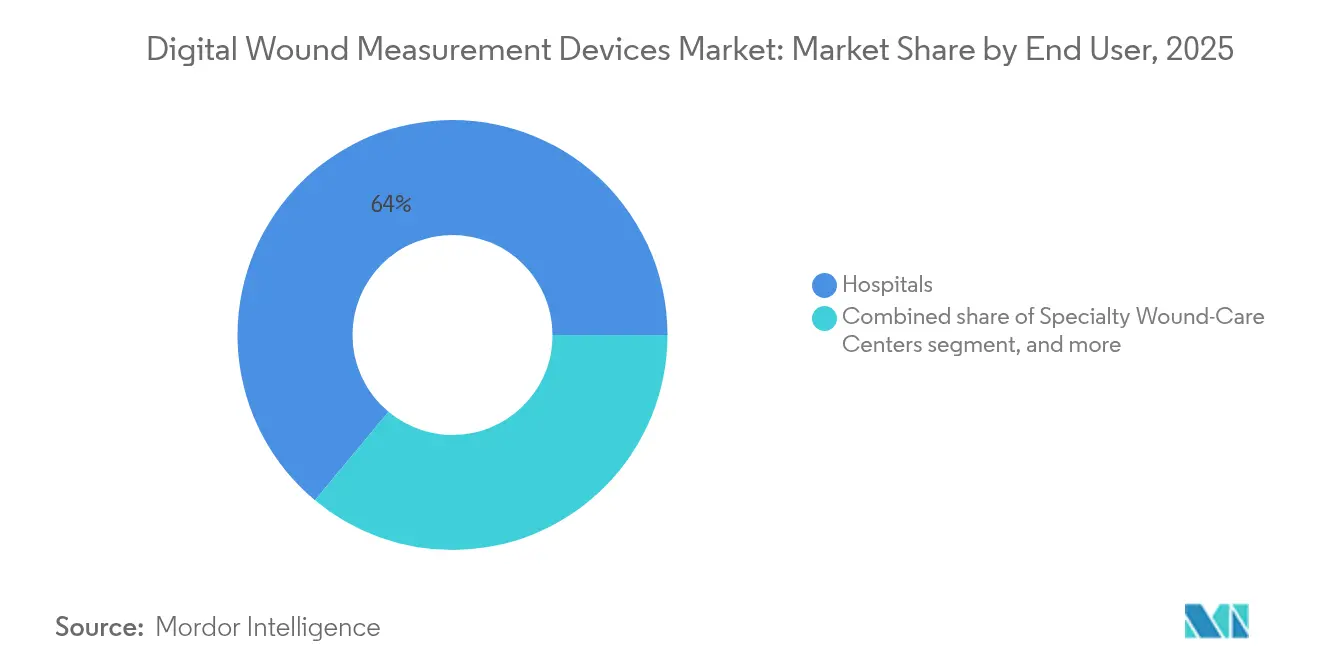

- エンドユーザー別では、病院が2025年のデジタル創傷測定デバイス市場規模の63.95%のシェアを占め、一方で在宅医療環境は2031年にかけてCAGR 8.22%で拡大する見込みです。

- 医療環境別では、入院病棟が2025年に市場シェアの54.62%を占め、一方で在宅ケアはCAGR 8.05%を記録しています。

- 地域別では、北米が2025年のデジタル創傷測定デバイス市場規模の39.78%のシェアを占め、アジア太平洋地域が最速のCAGR 6.31%で成長すると予測されます。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

デジタル創傷測定デバイス市場のグローバルトレンドと洞察

ドライバー影響分析*

| ドライバー | CAGRへの影響度(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 慢性創傷および急性創傷の罹患率上昇 | +1.2% | 世界規模、北米および欧州で特に顕著 | 長期(4年以上) |

| デジタルヘルスおよび遠隔医療プラットフォームの採用拡大 | +0.8% | アジア太平洋地域を中心に北米へも波及 | 中期(2〜4年) |

| 価値に基づく創傷ケアと臨床アウトカムへの注目の高まり | +0.9% | 北米およびEU、アジア太平洋地域へも拡大 | 中期(2〜4年) |

| 画像診断および人工知能における技術進歩 | +1.1% | 世界規模、北米ハブが主導 | 短期(2年以内) |

| 高齢者人口の拡大と外科的処置の増加 | +1.0% | 世界規模、先進市場で急速 | 長期(4年以上) |

| デジタルソリューションへの有利な規制・償還支援 | +0.7% | 北米およびEU | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

世界における慢性創傷および急性創傷の罹患率上昇

糖尿病性足潰瘍は世界5億3,700万人の糖尿病患者の4分の1に影響を及ぼしており、褥瘡や術後感染症がケアの負担をさらに増大させています。慢性創傷は国家医療予算の2〜4%を消費し、糖尿病性足潰瘍の1エピソードのコストは最大27,721米ドルに上ることがあります。デジタル測定の早期活用は治癒時間を最大50%短縮し、臨床的キャパシティを解放してリソースの無駄を削減します。心血管疾患、運動障害、人口の高齢化が創傷患者層を拡大し、精密ツールへの持続的な需要を強固なものにしています。その結果、臨床医や支払者はデジタル創傷測定デバイス市場を長期的な慢性疾患管理において不可欠な要素と位置付けています。

画像診断および人工知能における技術進歩

MolecuLightの蛍光イメージングは100%の感度で細菌量を検出し、回復を短縮してコストを低減するターゲット抗生物質療法を誘導します。Kent Imaging SnapshotNIRなどのハイパースペクトルデバイスは組織の酸素化を定量化し、可視的な閉合から13.5日後も創傷が回復していることを示すことで、退院判断の早期確信を提供します。ステレオフォトグラメトリーはサブミリメートルの精度に達しており、eKare inSightのようなFDA承認済みスマートフォンアプリが一般消費者向けカメラを臨床機器へと変換します[1]Advances in Skin & Wound Care、「SnapshotNIR検証試験」、advancesinskinandwoundcare.com。継続的なAIの改良はデータフライホイールを生み出し、利用拡大によってより豊富なデータセットが生まれ、アルゴリズムをさらに精緻化することで、精度の複合的な向上を通じてデジタル創傷測定デバイス市場を拡大します。

価値に基づく創傷ケアと臨床アウトカムへの注目の高まり

バンドル支払いプログラムはリスクを医療提供者に移転し、デジタルツールが提供する客観的な進捗管理に報酬を与えます[2]メディケア・メディケイドサービスセンター、「外科的ドレッシング・創傷ケアコーディング」、cms.gov。Tissue Analyticsのようなプラットフォームは創傷形状を治癒曲線と連動させ、契約遵守のためのダッシュボードを提供します。在宅ケアの試験では、SolventumのV.A.C. Peel and Place Dressingが有効性を維持しながら週あたりの看護師訪問回数を67%削減し、支払者の共感を呼ぶアウトカム連動型ROIを実証しました。精密な測定はまた、却下請求を減少させ、価値に基づくルールの下で改善を証明しなければならない病院の収益漏洩を抑制します。その結果、経済的な圧力が、監査可能な精度で治癒のマイルストーンを検証できるデジタル創傷測定デバイス産業ソリューションの普及を加速させています。

デジタルヘルスおよび遠隔医療プラットフォームの採用拡大

コロナ禍後の遠隔医療の普及率は米国の医療提供者の11%から85%へと急増し、創傷撮影とAI分析を補完するリモートワークフローが定着しました。主要なアジア太平洋地域諸国でスマートフォン普及率が80%を超え、臨床医が施設増設なしにリアルタイムで農村部の創傷を監視できるようになり、距離の格差が解消されています。Healthy.ioのジョンズ・ホプキンス大学との提携は、クラウド分析を通じてリモートで専門的な知見を提供し、ベッドサイドでの評価との品質同等性を実証しました。デジタル創傷測定デバイス市場はこうして病院の壁を越えて拡大し、ネットワーク化されたプラットフォームが予防的監視と集団規模のトリアージにおける新たな価値源泉を生み出しています。

制約影響分析*

| 制約影響分析 | CAGRへの影響度(〜%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高度なデバイスの高い初期費用および運用コスト | -0.6% | 世界規模、新興市場でより顕著 | 中期(2〜4年) |

| 新興市場における限定的な償還保険適用 | -0.4% | アジア太平洋地域、ラテンアメリカ、中東・アフリカ | 長期(4年以上) |

| クラウドベースプラットフォームにおけるデータプライバシーとサイバーセキュリティへの懸念 | -0.5% | 北米およびEU、世界規模に拡大中 | 短期(2年以内) |

| レガシー電子健康システムとの統合課題 | -0.3% | 世界規模、特に成熟した病院ネットワーク | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高度なデバイスの高い初期費用および運用コスト

システムあたり15,000〜50,000米ドルの初期費用、ソフトウェアライセンス、キャリブレーション、および20〜40時間のスタッフ研修の必要性が、総所有コストを多くのクリニックの予算を超える水準に引き上げています。農村部の病院は薄い症例数に固定費を分散させなければならず、損益分岐点の達成が困難です。スマートフォンアプリは参入障壁を下げる一方、複雑な創傷に求められる立体的な精度を犠牲にする場合があり、医療提供者はコスト削減と臨床的深度の間でトレードオフを迫られます。リース制度やアウトカム連動型価格設定が登場しつつありますが、資本的なハードルは依然としてリソースが制約された環境におけるデジタル創傷測定デバイス市場の普及を遅らせています。

新興市場における限定的な償還保険適用

米国と西欧を除く地域では、デジタル測定に特化した請求コードが依然として乏しく、施設が自力で技術費用を賄わざるを得ない状況が続いています。細分化された支払者の組み合わせはコスト回収を複雑にし、公的プログラムは先進デバイスよりも必須サービスを優先する傾向があります。請求データの不足はさらにエビデンスの蓄積を遅らせ、自己強化的な普及格差を生み出しています。ベンダーは、より広範な償還基準が整備されるまで、段階的な価値に対して支払いを連動させるサブスクリプションモデルを追求するか、低コストのハードウェアにソフトウェアをバンドルする必要があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:ソフトウェアソリューションがイノベーションを牽引

非接触型2次元カメラデバイスは、病院がすでに既存の記録ルーティンの中で使用しているため、2025年のデジタル創傷測定デバイス市場規模の56.78%を獲得しました。しかし、AIのアップグレードがスマートフォンの光学系を臨床的な同等水準へと押し上げるにつれ、ソフトウェア専用プラットフォームが最速のCAGR 7.12%を主張しています。早期採用者は、臨床医が一般的なモバイルオペレーティングシステム内で画像のキャプチャ、アノテーション、アップロードを行い、ケーブル転送を不要にすることでワークフローの向上を報告しています。定期ライセンス料は、単発の設備投資売上を予測可能な収益へと変換し、時間をかけて精度を向上させるデータサイエンスへの投資に報酬を与えます。Swift Medicalは2024年に800万米ドルを調達し、このシフトを推進するアルゴリズムライブラリの拡充に注力しました。ハードウェアメーカーはアプリケーションプログラミングインターフェースを開放することで対応し、自社カメラがこれらの成長するエコシステムにフィードできるようにしており、デジタル創傷測定デバイス市場の将来の成長が光学よりも分析に依存することを裏付けています。

接触型スキャナーは触覚フィードバックがデブリードマンの判断に役立つ場合にニッチな存在感を保ち、プレミアム3次元ユニットは深部潰瘍に不可欠な体積変化を捉えます。しかし、モバイルAIが構造化光処理によってより低コストで深度を捉えるようになるにつれ、そのシェアは侵食される可能性があります。クリニックは予算のスマートフォンとクラウドライセンスを組み合わせることでリスクをヘッジし、現時点ではエントリーレベルの精度を実現しながら後から光学系をアップグレードすることで、資本の柔軟性を維持しています。その結果、ソフトウェアの支配力が高まりハードウェアがコモディティ化する中、デジタル創傷測定デバイス市場はプラットフォーム経済に向けた進化を確固たるものにしています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

技術別:3次元ステレオフォトグラメトリーが勢いを増す

2次元プラニメトリーは、シンプルな習得曲線と迅速なキャプチャ時間のおかげで2025年のデジタル創傷測定デバイス市場シェアの48.05%を支配しました。しかし、3次元ステレオフォトグラメトリーはCAGR 7.38%で拡大しており、これは体積の減少が表面積だけよりも治癒と密接に相関しているためです。腔創を治療する外科医は、隠れたポケット全体の肉芽形成を確認できる深度マップを好みます。ハイパースペクトルイメージングは、色の変化が現れるよりも早く血流不足を検知することで意思決定をさらに豊かにし、感染を未然に防ぐための先制的な介入を可能にします。蛍光モダリティと熱モダリティはニッチなまま留まりますが、クロスモーダルデバイスは収束する可能性が高く、形態と生理の両方をカバーする単一のツールセットを臨床医に提供するでしょう。

コストは依然として3次元採用の主な障壁ですが、リースモデルとクラウドベース処理が設備費をサービス費に置き換えることで予算への衝撃を和らげています。ステレオカメラを試験導入した病院は創傷閉鎖予測精度において二桁の改善を示しており、これはバンドル支払いのスコアカードに反映される指標です。そのためベンダーは、能力アップグレードの販売においてピクセル数よりもアウトカム指標を強調し、支払者は検証された精度が在院日数を削減するため耳を傾けます。シリコン効率の継続的な改善が計画期間内に取得価格を引き下げ、3次元ステレオフォトグラメトリーをデジタル創傷測定デバイス産業パイプラインの基盤として位置付けるでしょう。

創傷タイプ別:急性創傷が成長を加速

慢性適応症は、数か月にわたる管理が必要な糖尿病性足潰瘍、静脈性下肢潰瘍、褥瘡を反映して、2025年のデジタル創傷測定デバイス市場の用途の38.02%を依然として中核に置いています。しかし、選択的手術が回復し外傷センターがより迅速なトリアージツールを求めるにつれ、急性創傷はCAGR 8.42%を記録しています。外科チームは滅菌ドレープにカメラを統合し、深度と周囲のデータを電子記録に即座にアップロードして、かつて処置枠を消費していた手作業による記録を削減しています。熱傷ユニットでは、3次元の体積計算が移植サイズ決定を誘導し、採皮部の罹患率を低減しています。外傷プログラムはイメージングと遠隔医療を組み合わせ、専門家が農村部のスタッフにゴールデンアワー内でアドバイスできるようにしています。総じて、新鮮な処置件数の増加がデバイス償却に十分なスループットを強固なものにし、デジタル創傷測定デバイス市場を拡大しています。

慢性創傷プログラムは依然として収益性が高く、エピソードの長さが測定頻度を倍増させてクラウド分析のサブスクリプション収益を強固にするためです。価値に基づく償還は停滞した潰瘍にペナルティを課すため、医療提供者は抗生物質の変更や高度なドレッシングを正当化するために客観的データに依存しています。したがって、サプライヤーはユーザーエクスペリエンスを分断することなく急性・慢性の両方の経路に対応し、イメージングキットと価格帯を調整する必要があります。均衡のとれたポートフォリオは、人口動態と外科的トレンドとともに創傷スペクトルが変化する中で持続的な量を獲得するでしょう。

エンドユーザー別:在宅医療環境がケアを変革

病院は、その資本力と専門スタッフを背景に、2025年のデジタル創傷測定デバイス市場規模の63.95%を占めました。病院は高解像度の光学系とポイントオブケア記録を統合したベッドサイドカートを活用し、認定審査を満たしています。しかし、支払者がより低コストの医療提供場所へのシフトを推進するにつれ、在宅医療はCAGR 8.22%で拡大しています。モバイルアプリが家族介護者に構造化された画像キャプチャをガイドし、クラウドAIが品質を確認して数分以内に看護師にアラートをルーティングします。ケースマネジャーは、リモート測定が緊急受診を要する前に悪化を検知することで再入院が67%減少したと報告しています。その結果、デバイスメーカーは直感的なプロンプト、明確なアイコン、接続が不安定なときにデータを保護するオフラインキャッシュを備えたインターフェースに再設計しています。

専門創傷センターはイノベーションのサンドボックスとして機能し、次世代モダリティを試験導入して後に購買委員会の意思決定に影響するアウトカムをベンチマークします。外来クリニックはこれらの教訓を、スピードと相互運用性が高度な機能よりも重視される高スループット環境に適応させます。時間の経過とともに在宅ケアの量は入院リポジトリを大幅に上回るデータプールを生み出し、ベンダーにAIを精緻化するためのスケールを提供します。病棟からリビングルームまでの連続体を習得した医療提供者は、デジタル創傷測定デバイス産業において持続的な競争上の優位性を確保するでしょう。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

医療環境別:在宅ケアがイノベーションを牽引

入院病棟は、高度な急性期創傷の複雑性と償還の確実性を反映して、2025年に市場シェアの54.62%を占めました。しかし、高齢患者が在宅での高齢化を好み、保険会社がサービス提供場所の転換に報酬を与えるため、在宅ケアはCAGR 8.05%を記録しています。外来クリニックは定期的な検査と突発的な急性増悪の間で負荷を分散させており、タブレットにドッキングできるポータブルスキャナーに支援されています。クラウドダッシュボードにより創傷専門家が数十人の患者を同時にモニタリングし、治癒がアルゴリズムの規範から逸脱している患者のみにフラグを立てることができます。遠隔監視が成熟するにつれ、病院システムはイメージングフィードをエンタープライズ電子記録に統合し、創傷の経過を併存疾患や社会的決定要因と結び付ける縦断的分析を可能にしています。この連結組織がデジタル創傷測定デバイス市場を分散型慢性疾患管理モデルの礎石として確固たるものにしています。

軍および災害対応チームもまた、帯域幅が乏しく無菌管理が困難な現場でのトリアージを目的に、Spectral AI DeepView SnapShot Mのような堅牢化されたハンドヘルドを採用しています。このような民間の在宅ケアのニーズとの重複が、落下・湿気・変動する光に対する製品の堅牢化を加速させています。極限環境からの教訓は主流デバイスにフィードバックされ、日常的な家庭使用における信頼性を向上させます。コンシューマーエルゴノミクスと臨床的厳密さの融合が高い水準を設定し、デジタル創傷測定デバイス市場全体を底上げします。

地域分析

北米は2025年のデジタル創傷測定デバイス市場の39.78%を獲得し、取得・運用費用を相殺するメディケアの請求コード97597〜97602に支えられています。米国の病院は960億米ドルの創傷ケア負担に直面し、AIイメージングを活用して在院日数を短縮し、再入院指標に関連するペナルティを回避しています。カナダの医療システムは州全体の電子カルテにイメージングを統合し、メキシコの拡大するデバイス輸入が地域サプライヤーパイプラインを促進しています。FDA 510(k)を通じた規制の明確性と臨床試験インフラが持続的なベンチャー投資を引き付けており、その好例として2025年のMolecuLightによる2,750万米ドルのシリーズD調達が挙げられます。このような資本の集積がデジタル創傷測定デバイス市場内における北米の優位性を強固にするイノベーションサイクルを永続させています。

アジア太平洋地域は最速のCAGR 6.31%を呈しており、国家主導の遠隔医療戦略と主要経済圏における80%を超えるスマートフォン普及率によって牽引されています。中国とインドは、プライマリケアアプリに創傷イメージングを組み込んだコミュニティヘルスイニシアチブをスケールアップし、広大な糖尿病患者層をAIを精緻化するデータソースへと変換しています。日本と韓国は高齢化する人口動態に対応するため、長期入所の制限を目的に高度な3次元分光法を採用しています。地域の調達は低設備投資ツールを好むため、ベンダーはデータ主権規制を満たすべく価格とクラウドホスティングをローカライズしています。こうした集合的な勢いは、アジア太平洋地域が2031年にかけて欧米のシェアを着実に侵食し、グローバルなデジタル創傷測定デバイス市場を変革することを示しています。

欧州は、調整された医療技術評価の下で段階的な成長を維持しており、調達前に確固たるアウトカムエビデンスを求めています。ドイツと英国が、糖尿病性足病変経路のバンドル支払いにイメージング出力を連動させることで普及を先導しています。フランスとイタリアは、EU デジタルヘルスの資金調達窓口が開くにつれて追随しています。GDPR遵守により製造業者は設計段階から暗号化と匿名化を組み込まなければならず、成熟したデータガバナンス体制を持つベンダーに有利な参入障壁を高めています。越境創傷レジストリを研究するコンソーシアムがデータの粒度をさらに高め、汎欧州ベストプラクティスガイドラインを支援してデジタル創傷測定デバイス産業への購買信頼を持続させています。

競争環境

市場は中程度に細分化されており、単一のサプライヤーが10%台半ばを超えるシェアを支配することはありません。3MからスピンオフしたばかりのSolventumは、82億米ドルの医療収益を活用してドレッシング材、陰圧療法キット、イメージング分析を統一された契約の下でバンドルしています。MolecuLightはシリーズDの資本を製造とアジア・ラテンアメリカへの規制申請に振り向け、地域的なコスト感度にもかかわらず蛍光精度がプレミアム価格を実現すると見込んでいます。Swift Medicalはそのソフトウェアをハードウェア非依存として位置付け、在庫リスクなしにリーチを拡大するためカメラメーカーとのプラットフォームパートナーシップを追求しています。eKareはFDA承認済みアルゴリズムを一般消費者向けスマートフォンに組み込むことで個人所有デバイス活用の波を捉え、大規模なITバジェットを持たない在宅ケア事業者にアピールしています。

大企業が統合されたポートフォリオを追求するにつれ買収意欲が高まっています。Strykerによる49億米ドルでのInari Medical買収は、慢性創傷と患者層が重複する末梢血管ケアへの多角化を図るものです。care.aiの後続買収はアンビエントインテリジェンスをもたらし、創傷イメージングをバイタルサインセンサーと連結して包括的な病棟ダッシュボードを構築しています。スタートアップは戦略的アライアンスを引き付けており、その典型例がKent Imagingの手術室向け組織酸素化スクリーニングへの製品拡張を資金調達するためのシリーズB計画です。基本的な2次元デバイス間での価格競争は続いていますが、ベンダーは分析サブスクリプションと予測アラートを解放するソフトウェアモジュールによって差別化しており、このトレンドは今後5年間でデジタル創傷測定デバイス市場を再編する可能性が高いです。

デジタル創傷測定デバイス産業リーダー

MolecuLight Inc.

Wound Matrix Inc

Kent Imaging Inc.

ARANZ Medical Limited

WoundVision LLC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:MolecuLightは蛍光イメージングの生産とグローバルな販売活動の拡大のために2,750万米ドルのシリーズDラウンドを完了しました。

- 2025年2月:Strykerは末梢血管血栓除去術ソリューションに拡大し、創傷ケア製品を補完する目的でInari Medicalの49億米ドルの買収を完了しました。

- 2024年9月:SolventumはV.A.C. Peel and Place Dressingを発売し、治療セットアップ時間を61%、ベッドサイドコストを41%削減しました。

- 2024年8月:Strykerはcare.aiの買収に関する最終合意書に署名し、コネクテッドデバイスポートフォリオにバーチャルケアおよびアンビエントインテリジェンス機能を追加しました。

- 2024年8月:MolecuLightは創傷評価向け蛍光イメージングの商業化加速のために1,170万米ドルの追加資金調達を確保しました。

- 2024年4月:Solventumは3Mからのスピンオフを完了し、ティッカーシンボルSOLVのもとニューヨーク証券取引所上場の独立した医療企業として誕生しました。

グローバルデジタル創傷測定デバイス市場レポートの範囲

レポートの対象範囲として、デジタル創傷測定デバイスは主に創傷の正確な測定を実施するために使用されます。電子医療記録(EMR)ソフトウェアとの統合により、デバイスは創傷を三次元的に測定するために活用されます。

デジタル創傷測定デバイス市場は、製品別、創傷タイプ別、エンドユーザー別、地域別にセグメント化されています。製品別では、市場は接触型創傷測定デバイスと非接触型創傷測定デバイスにセグメント化されています。創傷タイプ別では、市場は慢性創傷と急性創傷にセグメント化されています。慢性創傷別では、市場は褥瘡、糖尿病性足潰瘍、その他にセグメント化されています。急性創傷別では、市場は熱傷・外傷および外科的創傷にセグメント化されています。エンドユーザー別では、市場は病院、クリニック、その他にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋地域、その他の地域にセグメント化されています。レポートは上記セグメントの金額を米ドルで提供します。

| 接触型デジタル測定デバイス |

| 非接触型2次元カメラベースデバイス |

| 3次元イメージング・スキャナーデバイス |

| AI対応ソフトウェア専用ソリューション |

| 2次元デジタルプラニメトリー |

| 3次元ステレオフォトグラメトリー |

| 蛍光・ハイパースペクトルイメージング |

| 熱・マルチモーダルイメージング |

| 慢性創傷 | 褥瘡 |

| 糖尿病性足潰瘍 | |

| 静脈性下肢潰瘍 | |

| その他の慢性創傷 | |

| 急性創傷 | 外科的創傷 |

| 熱傷・外傷 |

| 病院 |

| 専門創傷ケアセンター |

| 外来クリニック |

| 在宅医療環境 |

| 入院 |

| 外来・外来診療 |

| 在宅 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋地域 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋地域 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品別 | 接触型デジタル測定デバイス | |

| 非接触型2次元カメラベースデバイス | ||

| 3次元イメージング・スキャナーデバイス | ||

| AI対応ソフトウェア専用ソリューション | ||

| 技術別 | 2次元デジタルプラニメトリー | |

| 3次元ステレオフォトグラメトリー | ||

| 蛍光・ハイパースペクトルイメージング | ||

| 熱・マルチモーダルイメージング | ||

| 創傷タイプ別 | 慢性創傷 | 褥瘡 |

| 糖尿病性足潰瘍 | ||

| 静脈性下肢潰瘍 | ||

| その他の慢性創傷 | ||

| 急性創傷 | 外科的創傷 | |

| 熱傷・外傷 | ||

| エンドユーザー別 | 病院 | |

| 専門創傷ケアセンター | ||

| 外来クリニック | ||

| 在宅医療環境 | ||

| 医療環境別 | 入院 | |

| 外来・外来診療 | ||

| 在宅 | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋地域 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋地域 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

デジタル創傷測定デバイス市場の現在の市場規模は?

デジタル創傷測定デバイス市場規模は2026年に3億3,536万米ドルであり、2031年までに4億3,167万米ドルに達すると予測されています。

最も急速に成長している製品セグメントはどれですか?

AI対応ソフトウェア専用プラットフォームが最速であり、スマートフォン統合と定期ライセンス経済によりCAGR 7.12%で進展しています。

在宅医療環境が将来の成長にとって重要な理由は何ですか?

在宅ケアはCAGR 8.22%を記録しており、リモートイメージングが再入院を67%削減し、より低コストな医療提供場所に対する支払者のインセンティブに合致しているためです。

最も高い成長ポテンシャルを持つ地域はどこですか?

アジア太平洋地域が最強のCAGR 6.31%を示しており、政府の遠隔医療プログラムとモバイル創傷イメージングを支援する高いスマートフォン普及率によって牽引されています。

AIとハイパースペクトルイメージングはどのようにアウトカムを改善しますか?

細菌量と組織の酸素化を定量化することで、臨床医がより早期に療法を調整し、治癒時間を最大50%短縮することができます。

より広範な普及に向けた主な課題は何ですか?

高い設備投資コストと新興市場での限定的な償還が普及を制限し、サイバーセキュリティとデータ統合の問題がベンダーの継続的な投資を必要としています。

最終更新日: