エクササイズ・減量アプリ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

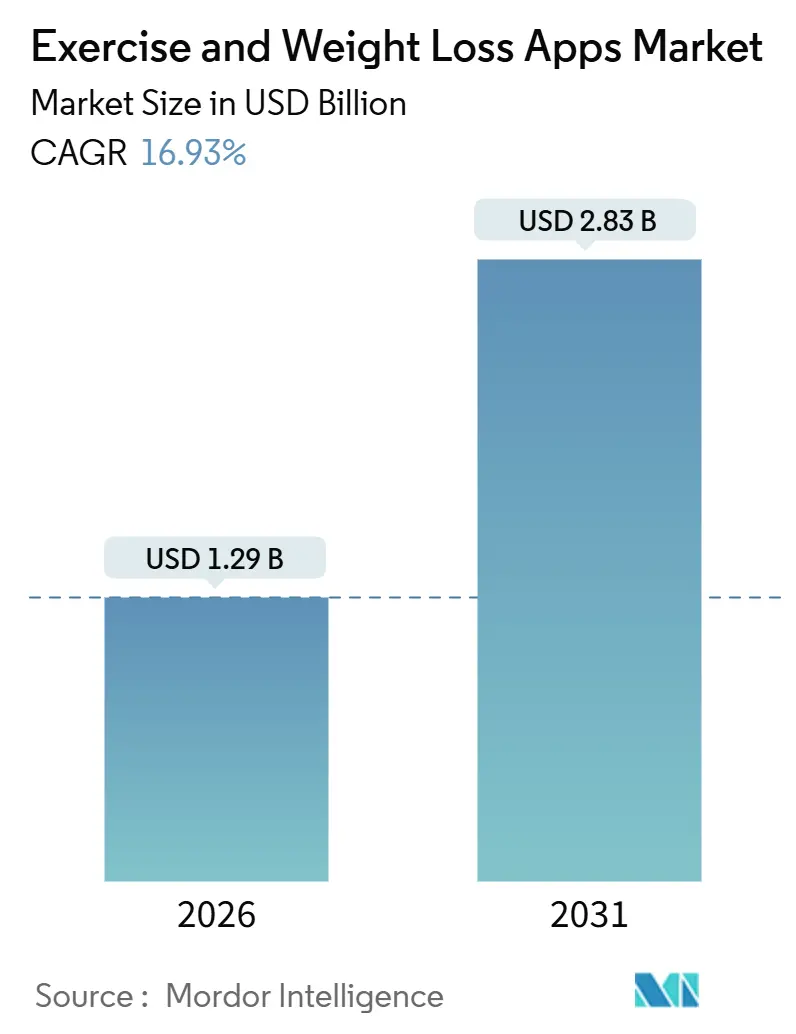

| 市場規模 (2026) | 1.29 十億米ドル |

| 市場規模 (2031) | 2.83 十億米ドル |

| 成長率 (2026 - 2031) | 16.93% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるエクササイズ・減量アプリ市場分析

エクササイズ・減量アプリ市場規模は2026年に12億9,000万USDと推定され、予測期間(2026年~2031年)においてCAGR 16.93%で成長し、2031年までに28億3,000万USDに達する見込みです。

常時接続型コーチング、ウェアラブル所有率の拡大、そして企業によるデジタルウェルネス福利厚生の補助が普及を加速させています。新興経済圏におけるスマートフォン普及率の上昇、予防医療へのグローバルなシフト、そしてオンデバイス機械学習チップのコスト低下が需要を下支えしています。企業は保険コスト削減を目的としてアプリを従業員支援プランに組み込む一方、欧州および米国における厳格なプライバシー規制がコンプライアンスの基準を引き上げ、資本力のある開発者に有利な環境を生み出しています。主要地域においていずれのベンダーも市場シェアの30%を超えていないため競争は依然として激しいものの、独自のハードウェアエコシステムが高所得ユーザー層のマインドシェアを集約しつつあります。ベンチャー資金は、習慣形成の強化と解約率低減を約束するAI搭載型栄養管理プラットフォームおよびVRベースのワークアウトプラットフォームへの流入を続けています。

主要レポートの要点

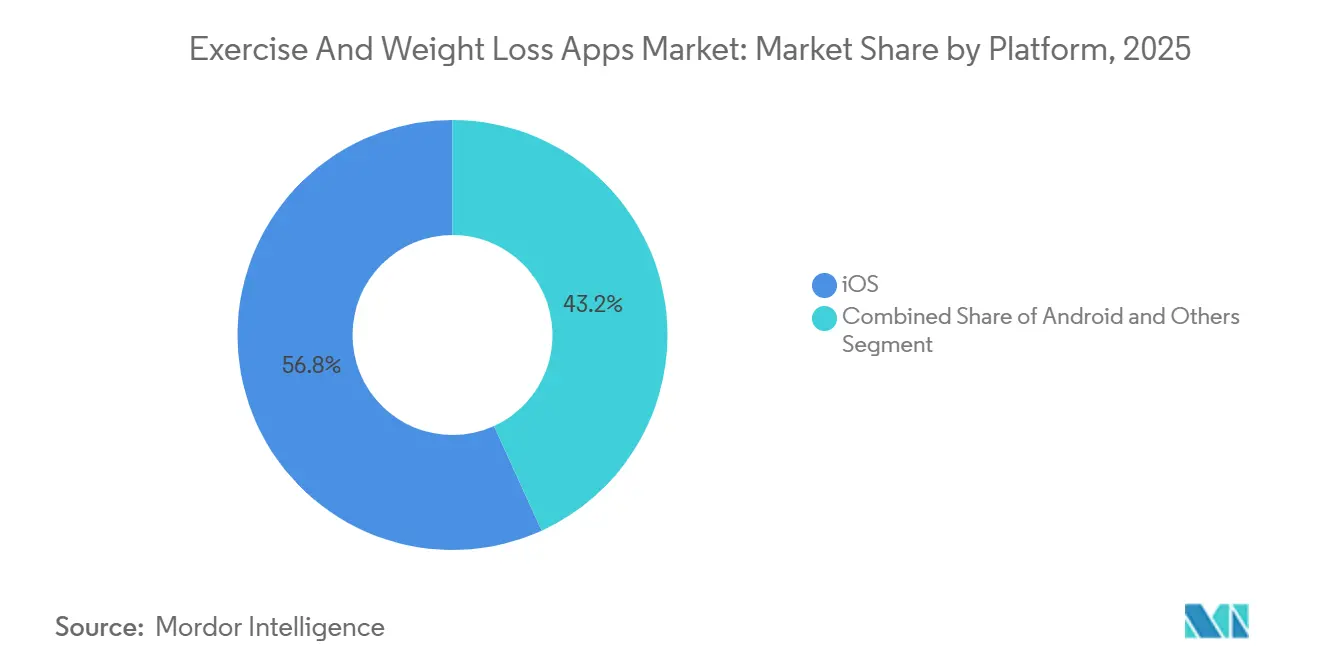

- プラットフォーム別では、iOSが2025年に56.81%の収益シェアを獲得し首位となり、WearOSとHarmonyOSの合算は2031年にかけてCAGR 17.58%で拡大しています。

- デバイスタイプ別では、スマートフォンが2025年のエクササイズ・減量アプリ市場の68.57%を占め、ウェアラブルは2031年にかけてCAGR 19.31%で成長しています。

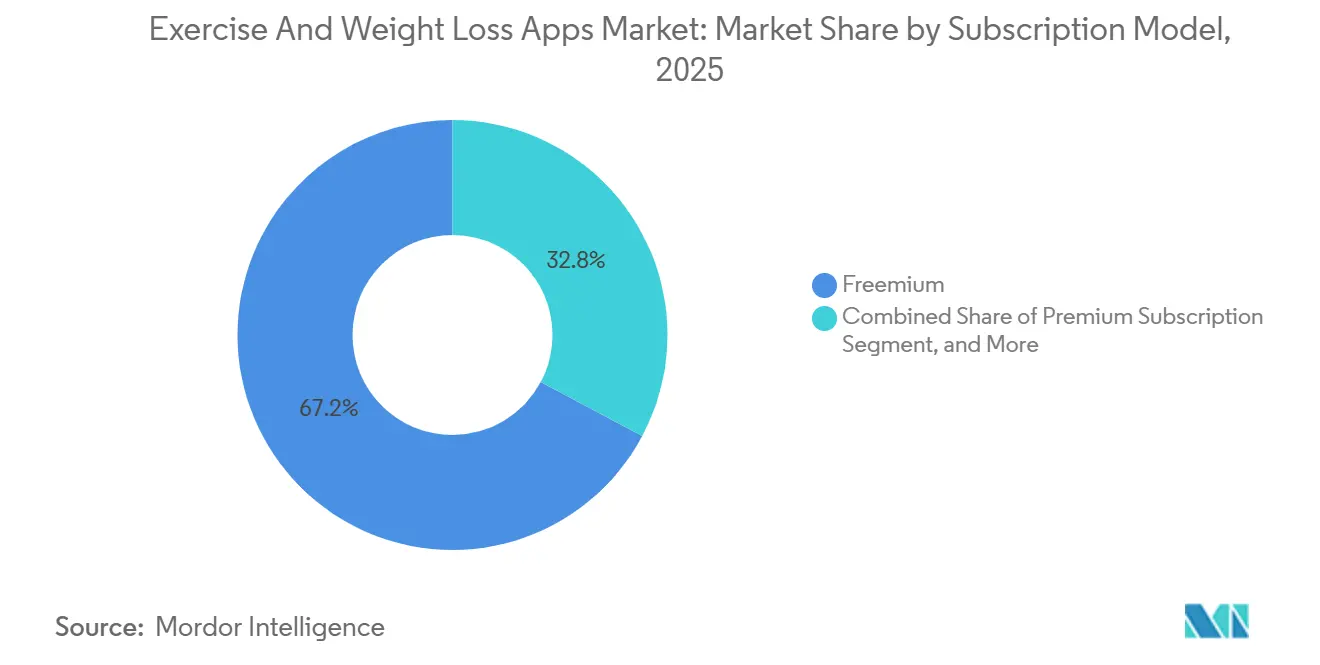

- サブスクリプションモデルでは、フリーミアムが2025年に67.22%のシェアを保持し、プレミアムサブスクリプションはCAGR 18.04%で拡大しています。

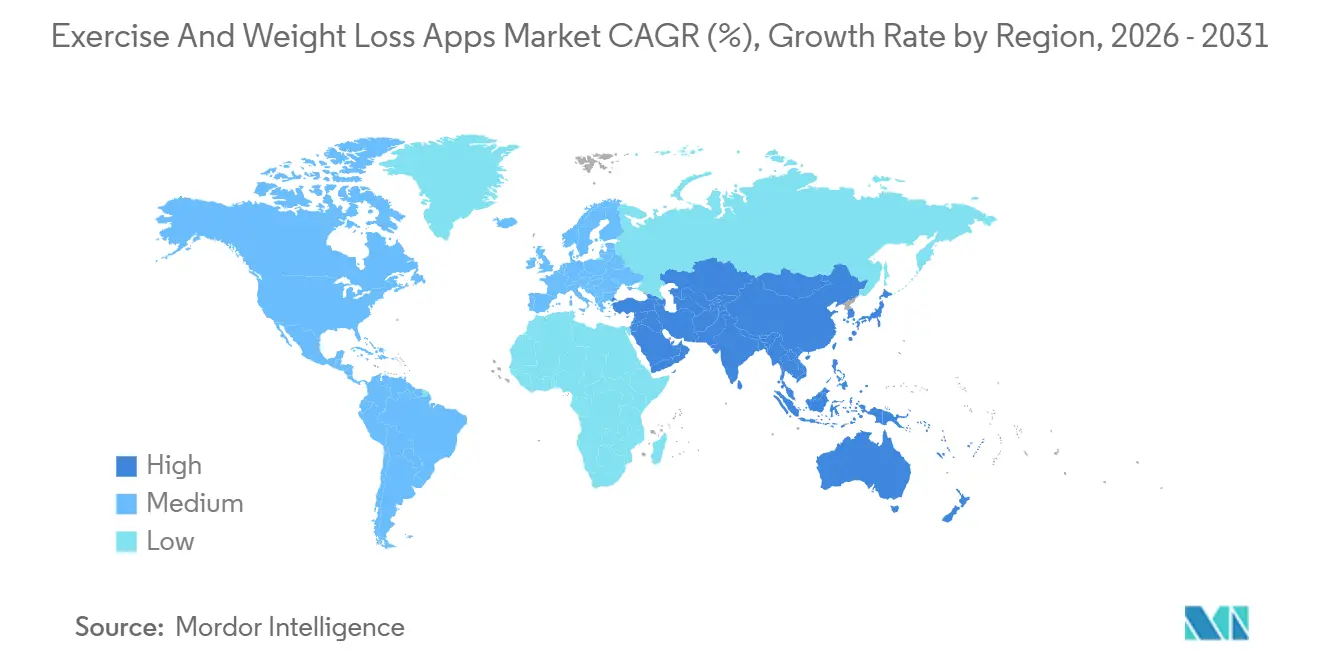

- 地域別では、北米が2025年の収益の39.83%を占めましたが、アジア太平洋は2031年にかけてCAGR 19.47%と最も高い成長率を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルエクササイズ・減量アプリ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| スマートフォンおよびウェアラブルの普及拡大 | +3.2% | 中東・アフリカへの波及を伴うアジア太平洋中心のグローバル展開 | 中期(2~4年) |

| サブスクリプション優先の収益モデルによるARPU向上 | +2.8% | 北米および欧州、アジア太平洋への拡大 | 短期(2年以内) |

| 世界的な肥満増加とウェルネス意識の高まり | +3.5% | グローバル | 長期(4年以上) |

| 企業負担による法人向けウェルネス補助 | +2.1% | 北米、西欧、アジア太平洋の都市部拠点 | 中期(2~4年) |

| AI画像認識による栄養コーチング | +2.4% | 北米および欧州、アジア太平洋での早期導入 | 短期(2年以内) |

| AR・VRベースの没入型ワークアウトゲーミフィケーション | +1.9% | 北米、欧州、日本、韓国 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

スマートフォンおよびウェアラブルの普及拡大

ハンドセットの低価格化とセンサーコストの低下により、世界中の成人の3人に2人が継続的な生体情報取得が可能なデバイスを携帯するようになっています。[1]ARM Holdings、「ヘルスアナリティクス向け機械学習対応Cortexコア」、arm.com OuraとWHOOPは心拍変動と皮膚温度データをストリーミングするAPIを公開し、サードパーティアプリがリアルタイムのリカバリーアドバイスを提供できるようにしています。GarminとFitbitは現在500以上のエンドポイントを開発者に公開し、対応センサーの範囲を拡大しています。その結果、エクササイズ・減量アプリ市場は断続的なカロリー記録から、パーソナライズされた指標に基づく継続的なコーチングへと移行しています。データスキーマの断片化はエンジニアリング上の課題をもたらしますが、正規化を解決したスタジオは防御可能な競争優位性を享受しています。インドおよび東南アジアがPCを飛び越えてモバイルファーストのフィットネスソリューションを大規模に採用しているため、アジア太平洋が数量成長をリードしています。

サブスクリプション優先の収益モデルによるARPU向上

開発者は、年間契約がサブスクリプション総量の67%を占め、月1回のサービス料金の約7倍に相当する初年度ライフタイムバリューの中央値86.35USDをもたらすことを発見しました。年間価格の中央値は39.99USDで、12回の月次支払いに対して65%の割引となり、解約を抑制しながらキャッシュフローを維持します。上位10%のアプリは、3回のカスタマイズセッション後まで有料機能の提示を遅らせることで試用ユーザーの68.3%を有料転換させており、これは価値を目に見える形で示す戦術です。ただし、60日後のインストール当たり収益は平均0.63USDに過ぎないため、有料ユーザー獲得コストはマージンを守るためにこのコスト上限を下回る必要があります。この計算式が、Androidでの30日目リテンションが8%、iOSで16%を超えるタイトルにのみ非オーガニックマーケティングが成立する理由を説明しています。その結果、エクササイズ・減量アプリ市場は大量ダウンロード戦略よりも高エンゲージメントのマイクロコホートへの依存を強めています。

世界的な肥満増加とウェルネス意識の高まり

世界保健機関の推計によると、2021年に過体重または肥満の成人は21億1,000万人に達しており、生活習慣が変わらなければ2050年までに38億人に達する軌道にあります。身体的不活動はすでに世界の医療システムに540億USDの医療費と140億USDの生産性損失をもたらしています。米国では成人の40.3%が医学的肥満基準を満たしており、肥満手術や長期的なGLP-1薬物療法よりもはるかに低コストなデジタル減量ツールへの補助を企業が行う動機となっています。これらのマクロ的な圧力は、ウエストラインの測定可能な減少を約束するエビデンスに基づくモバイルプログラムへの持続的な需要に転換されています。12ヶ月で体重の5%減少を検証できるアプリケーションは企業の福利厚生カタログへの掲載を獲得しており、顧客獲得コストをほぼゼロに近づけています。

企業負担による法人向けウェルネス補助

法人向けウェルネス支出は2024年に612億USDに達し、2026年までに940億USDを超えると予測されています。カイザー・ファミリー財団の2024年調査では、米国の大企業の53%がフィットネスアプリの手当を提供しており、モバイルコーチングはジム費用の払い戻しや生体指標スクリーニングと並んで上位3つの健康福利厚生の一つとなっています。VitalityのActive Rewardsプログラムは、インセンティブをウェアラブルデータの検証に結びつけることで、追跡された活動日数を30.6%増加させました。企業は、個人の指標を匿名化しながらも集計ダッシュボードを人事チームに提供するアプリを好んでおり、このデザインはプライバシー規制を満たしながら投資対効果を提供します。開発者にとって、このB2B2Cチャネルは契約が複数年の福利厚生サイクルで運営されるため、予測可能な収益と低い解約率を提供します。その結果、エンタープライズ向け営業パイプラインは長期化していますが、エクササイズ・減量アプリ市場の市場参入経路も専門化が進んでいます。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 健康データプライバシー規制の強化 | -1.8% | 欧州、北米、グローバルへの拡大 | 短期(2年以内) |

| 高い解約率と低い長期リテンション | -2.3% | グローバル | 長期(4年以上) |

| アプリストアの30%手数料圧力 | -1.2% | グローバル、iOSで顕著 | 中期(2~4年) |

| スマートウォッチ上のコンパニオンアプリの飽和 | -0.9% | 北米、欧州、アジア太平洋の都市部 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

健康データプライバシー規制の強化

欧州データ保護委員会は2024年に総額15億8,000万EURのGDPR制裁を発行し、その中にはMetaによる健康データの不適切な取り扱いに対する2億5,100万EURの罰金が含まれています。[2]欧州データ保護委員会、「GDPR執行トラッカー2024」、edpb.europa.eu 米国連邦取引委員会は健康侵害通知規則を拡大し、HIPAAの従来の適用範囲外であっても生体情報データを収集するアプリを対象に含めました。開発者は現在、保存データの暗号化、データ保護責任者の任命、アルゴリズムリスク評価の公開が求められています。コンプライアンス予算は機能革新からリソースを転用させており、特に従業員50名未満のスタジオに影響を与えています。

高い解約率と低い長期リテンション

AppsFlyerのベンチマークによると、フィットネスアプリユーザーの71%が90日以内に離脱し、30日目のリテンションはAndroidで平均8~12%、iOSで16%に過ぎません。チューリッヒ工科大学の研究者は、7日目のエンゲージメントシグナルが86.5%の精度で離脱を予測することを実証し、早期の習慣ループの重要性を強調しています。[3]チューリッヒ工科大学、「デジタルヘルスアプリにおける解約予測」、ethz.ch 試用から有料への転換率の中央値は39.9%であり、試用者の5人に2人未満しか有料化しないことを意味しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

プラットフォーム別:iOSのプレミアム収益化が収益を牽引

iOSは2025年に56.81%のシェアを獲得し、アプリ内購入においてAndroidユーザーの2.4倍を支出するユーザー基盤を反映しています。iOSにおけるエクササイズ・減量アプリ市場のシェアリーダーシップは、洗練されたインターフェース、ネイティブSwiftコード、高解像度メディアを評価するキュレーションされた発見チャネルによって強化されています。50USD以上の年間プランはAppleユーザーの価格感度が低いため、より高い転換率を達成しています。Androidはグローバルなインストール数では上回るものの、フリーミアム寄りであり、地域別の段階的価格設定と海賊版の多さがユーザー当たり平均収益を5USD未満に押し下げています。WearOSとHarmonyOSのその他クラスターは、中国におけるHuaweiの緊密に統合されたHarmonyOSスタックとSamsungのWearOSウォッチのフィットネス優先デバイスへの再ポジショニングに牽引され、CAGR 17.58%で拡大する見込みです。AppleのEUデジタル市場法への準拠により代替ストアが導入されましたが、年間ダウンロードごとに0.50EURのコアテクノロジー手数料が課され、App Storeを迂回するインセンティブが抑制されています。

iOS優位の二次的要因は、エコシステムのロックインを深めるApple Watchのアタッチ率の上昇です。Android開発者は、GoogleのHealth ConnectがGoogle Fitを2026年に置き換えることでコードの移行を余儀なくされるという追加的な摩擦に直面しています。HarmonyOSは中国の広大なユーザープールへの収益性の高いアクセスを提供しますが、ローカルデータ保存、複数の決済統合、国家が義務付けるコンテンツ審査が求められます。要約すると、スタジオはiOSをプレミアムゲートウェイ、Androidを数量獲得の場、その他を地域拡大に紐づいた戦略的賭けとして位置づけています。

デバイスタイプ別:ウェアラブルがコーチングループを完結させる

スマートフォンは2025年のエクササイズ・減量アプリ市場規模の68.57%を占めていますが、ウェアラブルはCAGR 19.31%という堅調な成長を示しており、2031年までにその差を縮める見込みです。継続的な心拍数、GPS、睡眠ステージの取得により、断続的なワークアウトが縦断的な健康の旅へと変容します。Apple HealthKitは最も広く同期されているAPIですが、完全なデータアクセスにはiPhoneとのペアリングが必要であり、Apple Watchの自律的なシナリオを制限しています。Garmin、Fitbit、WHOOPは生のセンサーストリームを公開しており、サードパーティアプリはこれを利用してパーソナライズされたトレーニング負荷アラートや傷害リスク予測を提供しています。タブレットはニッチな位置づけにとどまり、主にリビングルームでのヨガやサイクリングセッションで使用され、大きな画面がフォームの可視化を向上させています。

ウェアラブルが主要なデータ取得層となり、スマートフォンが可視化層となるにつれ、マルチデバイスオーケストレーションを習得した開発者はより高いネットプロモータースコアを享受しています。Pelotonが2025年にPelotonハードウェアを必要とせずにApple Health、Garmin、Fitbitとワークアウト記録を同期する決定を下したことは、ハードウェア大手でさえオープン性を受け入れなければならないことを示しています。各OEMが異なる認証フローとレート制限を適用するため断片化はメンテナンスコストをもたらしますが、データフィードを正規化した企業は防御可能な競争優位性を獲得しています。

サブスクリプションモデル別:年間契約がライフタイムバリューを固定する

フリーミアムアプリは2025年に67.22%のシェアで優位を占め、摩擦ゼロのオンボーディングで大規模なファネルを構築しています。それでも、プレミアムサブスクリプションはCAGR 18.04%でより速く拡大しており、年間プランがユーザーを固定し収益を平準化しているためです。試用から有料への転換は、パーソナライズされたオンボーディングにかかっています。最初のセッション内でワークアウトをカスタマイズするアプリは、90日を超えてユーザーを2倍多く維持します。機能別課金と一括購入は現在収益の5%未満を占めており、パワーユーザーがベースサブスクリプションに追加購入するカロリー追跡プラグインや高度な分析モジュールに好まれるニッチな位置づけです。

開発者は、インストール当たり収益が2ヶ月後に平均0.63USDとなるため、極めて短い獲得ウィンドウに直面しています。収益性を確保して獲得するために、企業は雇用主が費用を補助する法人向けウェルネス契約を交渉するか、オーガニックな紹介トラフィックを促進するコンテンツに投資します。ライブコーチング、AI食事認識、ソーシャルリーダーボードを組み合わせたプレミアムタイトルは最も平坦な解約曲線を示しており、バンドル価値への投資の妥当性を裏付けています。

地域分析

北米は2025年のグローバル収益の39.83%を生み出し、米国単独でフィットネスアプリのユーザー普及率35.1%を記録しました。企業の健康保険プランがアプリサブスクリプションを補助することで普及を促進し、安定した法人需要を生み出しています。規制上の逆風は管理可能な範囲にあります。米国連邦取引委員会はウェルネスアプリを侵害目的のカバードエンティティとして扱うようになりましたが、明確な開示と暗号化が依然として十分な保護手段となっています。カナダは大都市圏において米国のパターンを反映していますが、メキシコは4Gカバレッジの不均一さと可処分所得の低さにより遅れをとっています。北米全体として、有料加入者1人当たり月平均14USDと最も高いARPUを誇る地域であり続けています。

欧州は規制に形成された強いモメンタムを持って続いています。GDPRの罰金は2024年に15億8,000万EURに達し、デジタルサービス法はヘルスアプリに対するアルゴリズムリスク監査を義務付けています。ドイツ、英国、フランスは、国民医療制度が特定のデジタル治療薬を償還することで普及をリードしています。しかし、厳格な同意フローはデータの組み合わせを制限することでパーソナライゼーションを低下させています。通信コストの低下とローカライズされた多言語コンテンツの改善により、南欧および東欧が追いついています。

アジア太平洋はインドのスマートフォンブームと中国のHarmonyOS推進に牽引され、CAGR 19.47%と最も速い成長を示しています。HealthifyMeが2024年に調達した4,500万USDのシリーズD資金は、米国への拡大を支援するとともに、インド人向けの方言AIによる栄養コーチングにおけるリーダーシップを確固たるものにしています。中国はKeepとCodoonがWeChatとAlipay内のミニプログラムを通じて収益化するという並行した世界を形成しています。日本と韓国はウェアラブルの世界最高水準の採用国に位置しており、AR強化ランニングルートの実験を推進しています。東南アジアは5Gネットワークの展開とハンドセット価格の120USD以下への低下に伴い、二桁のユーザー成長を示しています。

中東、アフリカ、南米は依然として新興地域です。湾岸協力会議加盟国はiOS普及率の高さにより平均を上回るARPUを誇り、ブラジルはラテンアメリカのインストール数でリードしていますが通貨変動に悩まされています。インフラの格差と一人当たり医療費の低さにより、これらの地域の合算シェアは10%未満にとどまっていますが、接続性と決済インフラが成熟すれば長期的な上昇余地は大きいです。

競合ランドスケープ

Apple Fitness+はコンテンツをApple Watchに結びつけ、深いiOS統合を活用することで、年間サブスクライバーリテンションを90%近くに維持しています。Samsung HealthはTizenスマートテレビ上でのFlexItライブトレーニングコンテンツで対抗し、ワークアウトを手首からリビングルームへと拡張しています。MyFitnessPalは1,400万品目の食品データベースとフリーミアムモデルにより、広告なしおよび高度なマクロ分析を通じて収益化するカロリー追跡のリーダーです。StravaはソーシャルリーダーボードとGPSマッピングされたアクティビティに注力していますが、AndroidでのDay-30リテンションは8%とiOS指標の半分であり、プラットフォーム固有のエンゲージメントギャップを浮き彫りにしています。

Pelotonはハードウェア優先のプレイヤーがプラットフォーム中立へと転換する典型例です。2025年のApple Health、Garmin、Fitbitとの統合は、消費者がデータポータビリティを求めているという認識を示しています。Noomは認知行動的なプロンプトを減量に適用し、コーチ主導のアカウンタビリティを求める有料ユーザーを引き付けています。新興の破壊的プレイヤーとしては、血糖反応を予測するJanuary AIや、VRヘッドセットで有酸素運動をゲーミフィケーションするFitXRがあり、独自データセットと没入型IPによって模倣参入者への障壁を高めています。

戦略的テーマは現在、APIの幅広さ、法的防御可能性、オムニチャネルプレゼンスを中心に展開しています。GarminのHealth SDKとFitbitのWeb APIはそれぞれ500以上の統合をサポートしており、開発者が大規模なセンサーデータセットと引き換えにウォールドガーデンに参加することを促しています。プライバシーコンプライアンスは高まる競争優位性を構成しており、ISO 27701認証を保有するスタジオはB2B取引の成立が容易になっています。小規模プレイヤーが30%のストア手数料と上昇する獲得コストに圧迫される中、合併が加速しており、月次解約率5%未満で経常収益が5,000万USDを超えるプラットフォームが有利な立場にあります。

エクササイズ・減量アプリ業界リーダー

HealthifyMe

MyFitnessPal

Peloton

Garmin Connect

Apple

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Ouraは疾病検出アルゴリズムの米国食品医薬品局承認取得後、リアルタイム体温ストリームをサードパーティアプリに公開しました。

- 2025年10月:Pelotonは独自ハードウェアなしでクロスプラットフォームのワークアウト同期を実現するため、アプリをApple Health、Garmin Connect、Fitbitと統合しました。

- 2024年10月:HealthifyMeは米国および東南アジア全域でのAI栄養コーチングの拡大に向けて、シリーズDで4,500万USDを調達しました。

- 2024年2月:SamsungはFlexItと提携し、TizenスマートテレビのSamsung Daily+ハブを通じてパーソナルトレーナー動画を展開しました。

グローバルエクササイズ・減量アプリ市場レポートの範囲

エクササイズ・減量アプリ市場は、パーソナライズされたプログラム、データ分析、インタラクティブな機能を通じて、ユーザーがワークアウトの追跡、食事と栄養の管理、体重管理、全体的なフィットネスの向上を支援するモバイルおよびデジタルアプリケーションを開発するグローバルな産業セグメントとして定義されます。

エクササイズ・減量アプリ市場レポートは、プラットフォーム別(iOS、Android、その他)、デバイスタイプ別(スマートフォン、タブレット、ウェアラブル)、サブスクリプションモデル別(フリーミアム、プレミアムサブスクリプション、機能別課金)、地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)にセグメント化されています。市場予測は金額ベース(USD)で提供されます。

| iOS |

| Android |

| その他(WearOS、HarmonyOSなど) |

| スマートフォン |

| タブレット |

| ウェアラブル |

| フリーミアム |

| プレミアムサブスクリプション |

| 機能別課金・一括購入 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議 |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| プラットフォーム別 | iOS | |

| Android | ||

| その他(WearOS、HarmonyOSなど) | ||

| デバイスタイプ別 | スマートフォン | |

| タブレット | ||

| ウェアラブル | ||

| サブスクリプションモデル別 | フリーミアム | |

| プレミアムサブスクリプション | ||

| 機能別課金・一括購入 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議 | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

エクササイズ・減量アプリ市場の現在の規模はいくらですか?

エクササイズ・減量アプリ市場は2026年に12億9,000万USDの規模を有し、2031年までに28億3,000万USDに達する見込みです。

最も高い収益シェアをもたらすプラットフォームはどれですか?

iOSがサブスクリプション当たりの支出が多く、より高い試用から有料への転換率を示すユーザーに支えられ、56.81%のシェアでリードしています。

最も速く拡大しているデバイスセグメントはどれですか?

ウェアラブルは継続的な生体情報センシングとより深いコーチング統合に牽引され、CAGR 19.31%で成長しています。

企業がフィットネスアプリを補助する理由は何ですか?

法人向けウェルネスプログラムは医療費の抑制を目的としており、米国の大企業の53%がすでにフィットネスアプリの手当を提供しています。

開発者が最も注意すべき規制リスクは何ですか?

GDPRおよび米国連邦取引委員会の健康侵害通知規則に基づくプライバシー規制の強化により、生体情報データを取り扱うアプリにはエンドツーエンドの暗号化と侵害開示が義務付けられています。

最終更新日: