北米肥満外科手術デバイス市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

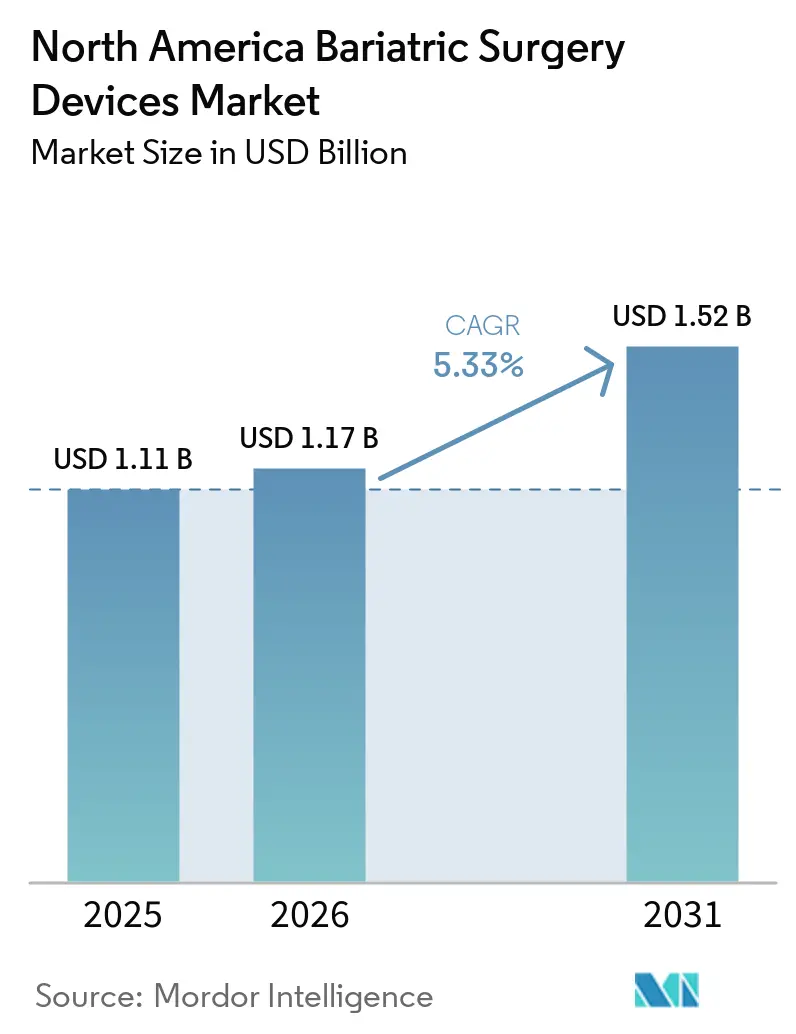

| 基準年の市場規模 (2025) | 1.11 十億米ドル |

| 市場規模 (2026) | 1.17 十億米ドル |

| 市場規模 (2031) | 1.52 十億米ドル |

| 成長率 (2026 - 2031) | 5.33% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米肥満外科手術デバイス市場分析

北米肥満外科手術デバイス市場規模は、2025年の11億1,000万米ドルから2026年には11億7,000万米ドルに成長し、2026年から2031年にかけて5.33%のCAGRで2031年までに15億2,000万米ドルに達すると予測されています。

GLP-1薬が普及する中でもスリーブ胃切除術が肥満外科手術の件数を堅調に維持しており、ロボットプラットフォームの急速な普及がデバイス収益を支えています。青少年への適応承認の拡大、雇用主による補助金、AIガイド下の手術器具の普及が並行して進み、術式パイプラインを強化しています。病院が依然として大半の手術を実施していますが、外来移行が外来手術センター(ASC)の活動を促進しています。慢性的な医療従事者不足と高額な資本設備コストが全体的な勢いを抑制しているものの、長期的に良好な心血管アウトカムデータが手術に対する強固な臨床的支持を維持しています。

主要レポートのポイント

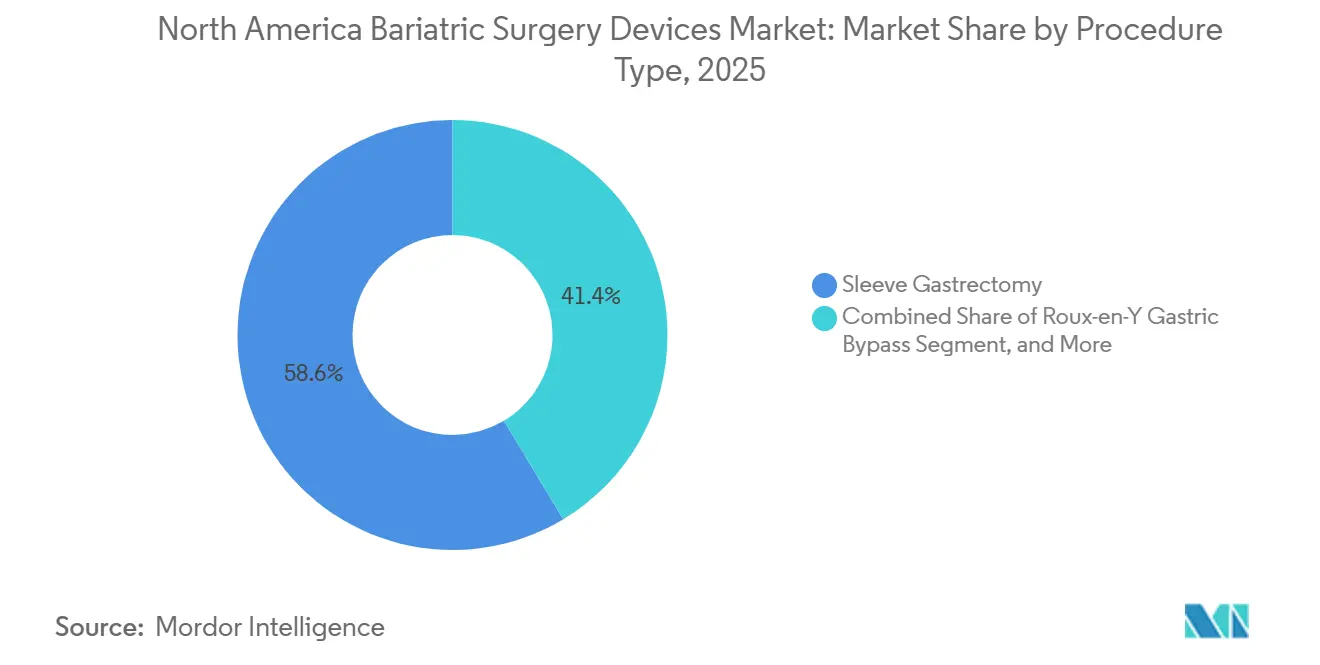

- 術式タイプ別では、スリーブ胃切除術が2025年の北米肥満外科手術デバイス市場シェアの58.62%を占め首位となりました。術式ポートフォリオの中で、胃内バルーンが2031年にかけて最も速い5.63%のCAGRを記録すると予測されています。

- デバイスタイプ別では、補助デバイスが2025年の北米肥満外科手術デバイス市場規模の65.72%のシェアを占めました。植込み型デバイスは2026年から2031年にかけて5.88%のCAGRで成長しています。

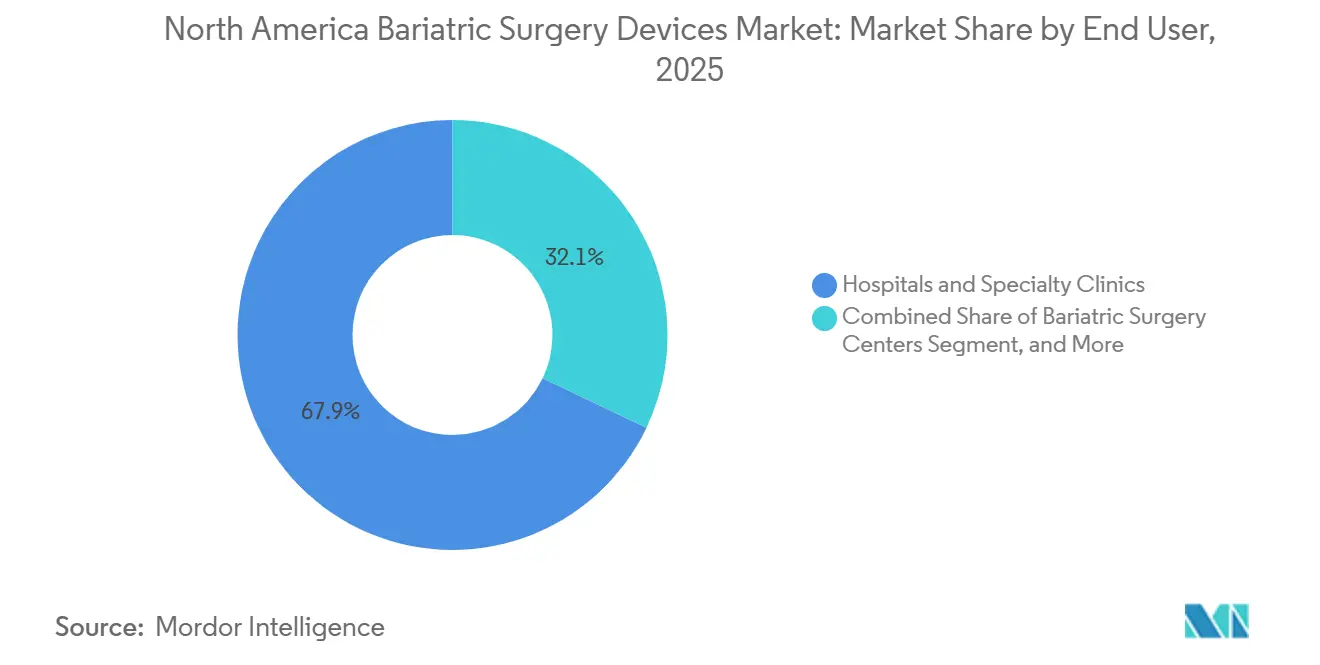

- エンドユーザー別では、病院・専門クリニックが2025年の総収益の67.95%を占め、ASCが最も高い5.72%のCAGR見通しを記録しました。

- 国別では、米国が2025年の地域収益の91.84%を占め、2031年にかけて6.05%のCAGRで拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

北米肥満外科手術デバイス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 青少年肥満外科手術承認の急増 | +1.2% | 米国(カナダへの波及あり) | 中期(2〜4年) |

| ロボット肥満外科手術に対する償還範囲の拡大 | +0.8% | 主に米国、カナダは限定的 | 短期(2年以内) |

| 代謝外科手術を目的とした医療ツーリズムの増加 | +0.6% | 米墨国境地域、ティファナに集中 | 長期(4年以上) |

| AIガイド下ステープリング・縫合システムの参入 | +0.9% | 北米、高件数センターが牽引 | 中期(2〜4年) |

| 手術費用を補助する企業ウェルネスプログラム | +0.7% | 米国企業セクター | 短期(2年以内) |

| 長期的な心血管アウトカムデータによる臨床的受容の向上 | +1.1% | 北米、米国でより強い影響 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

青少年肥満外科手術承認の急増

12〜17歳を対象としたWegovyのFDA承認と2023年の小児科ガイドラインが相まって、2021年から2023年にかけて青少年の手術件数が15%増加しました。[1]米国食品医薬品局、「FDAが小児患者における体重管理薬の新たな適応を承認」、FDA.GOV 10年間にわたりBMIが20%持続的に低下することを示す10代を対象としたデータが、早期介入を信頼できる選択肢として確立しています。スリーブ胃切除術はこれらの症例の86%を占めており、単一吻合技術により吻合部リーク率が低く、手術時間が短いためです。保険会社は重度の青少年肥満をライフスタイルの問題ではなく代謝疾患として扱うようになり、保険適用範囲が拡大しています。早期手術は生涯にわたる併存疾患コストの節減をもたらし、GLP-1使用によって侵食される成人件数を相殺しています。

ロボット肥満外科手術に対する償還範囲の拡大

2025年の複雑な肥満外科手術症例に対するメディケアの支払額19,458米ドルが、合併症を最小化するロボット導入を促進しています。[2]メディケア・メディケイドサービスセンター、「2025年度メディケア病院外来予定支払いシステム最終規則」、CMS.GOV ロボットはすでに地域の肥満外科手術の30%を補助しており、8年間のレジストリデータは腹腔鏡手術よりも再手術罹患率が低いことを示しています。民間保険プランは認定センターでの事前承認を廃止しており、インフレにもかかわらず病院の資本予算承認を加速させています。SureFormなどのロボットステープラーは100%の発射精度を実現し、リーク訴訟リスクを低減し、プレミアムデバイス支出を正当化しています。

代謝外科手術を目的とした医療ツーリズムの増加

最大70%のコスト削減を提供する認定パッケージを提供するティファナの施設が、米国の自費負担患者を引き付けています。雇用主のウェルネス給付に旅行手当が含まれる場合があり、国内の受け入れ能力のボトルネックを相殺する体系的なパイプラインを形成しています。メキシコのセンターにおける国際医療機能評価機構(JCI)認定が、国境を越えたケアをさらに正当化しています。

AIガイド下ステープリング・縫合システムの参入

ロボットプラットフォームに組み込まれたリアルタイム組織解析がステープルラインの形成を標準化し、リークリスクを予測します。早期導入施設では新人外科医の学習曲線の短縮が報告されており、2036年までに予測される10,000人の外科医不足を部分的に緩和しています。アルゴリズムが成熟するにつれ、ベンダーはAIソフトウェアをハードウェアとバンドルし、収益モデルを定期的な分析料金へとシフトさせ、長期的な顧客関係を固定化しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| GLP-1薬の普及による手術決定の遅延 | -1.8% | 主に米国、カナダへの影響は限定的 | 短期(2年以内) |

| 肥満外科手術訓練を受けた外科医の不足 | -0.9% | 北米、農村部で深刻 | 長期(4年以上) |

| インフレ主導の設備投資凍結の中での高いデバイスコスト | -0.6% | 米国およびカナダの医療システム | 中期(2〜4年) |

| ステープルラインリークに関する訴訟リスク | -0.4% | 米国の法的環境 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

GLP-1薬の普及による手術決定の遅延

GLP-1処方は2022年から2023年にかけて132.6%増加し、非糖尿病患者の手術件数が25.6%減少したことと重なっています。2026年の肥満治療薬に対するメディケアの適用が延期をさらに深める可能性があります。それでも、生涯にわたる薬剤コストへの懸念と体重維持の変動性が、相当規模の手術パイプラインを維持しています。

肥満外科手術訓練を受けた外科医の不足

現役外科医の4分の1が65歳以上であり、需要が増加する中で供給不足が懸念されています。認定には最低年間件数が必要であり、一部の農村部の外科医はこれを達成できないため、専門知識が都市部に集中し、待機時間が長くなっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

術式タイプ別:バルーン革新の中でのスリーブ胃切除術の優位性

スリーブ胃切除術は2025年収益の58.62%を占め、北米肥満外科手術デバイス市場の最大セグメントを代表しています。胃内バルーンは小さなベースを占めるものの、術式オプションの中で最も速い5.63%のCAGRが予測されています。スリーブの人気は単列ステープル構造と幽門機能の温存に由来し、栄養吸収不良への懸念を低減しています。バルーンは段階的な肥満ケアを好む支払者や可逆的な選択肢を望む患者のニーズに合致しており、必要に応じて根治的介入への有効な橋渡しとして位置づけられています。

ルーワイ胃バイパス術は優れた代謝アウトカムにより重度糖尿病において件数第2位を維持していますが、複雑性が成長を制限しています。調節可能バンドは高い再手術率により後退しています。SADI-Sなどのハイブリッド手法は超肥満コホートで支持を得ています。内視鏡的スリーブ胃形成術は医療と外科の境界を曖昧にしていますが、長期的な耐久性のエビデンスはまだ成熟段階にあります。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

デバイスタイプ別:補助デバイスが首位、植込み型デバイスが加速

補助デバイスは2025年の北米肥満外科手術デバイス市場規模の65.72%を占め、あらゆる低侵襲手術において必要不可欠であることから保護されています。ステープラーとエネルギープラットフォームの継続的な改良がプレミアム価格設定を可能にし、病院はリークおよび出血率の低下によってこれを正当化しています。AIによる発射ロジックがデバイス主導のアウトカム向上の典型例です。

植込み型デバイスは、嚥下可能バルーンや神経調節システムが候補患者層を拡大するにつれ、5.88%のCAGRで成長しています。Allurionバルーンの処置不要の設計は施設要件を低減し、患者スループットを向上させます。満腹感誘導を研究する胃電気刺激装置は、長期的な有効性が実証されれば将来的な上昇余地を提示しています。

エンドユーザー別:ASCの成長に挑戦される病院の優位性

病院・専門クリニックは、包括的なインフラと複雑な症例を認定センターに誘導する支払者の義務により、2025年のセクター収益の67.95%を提供しました。この優位性にもかかわらず、ASCは強化回復プロトコルによりスリーブ患者を当日退院させることが可能となり、5.72%のCAGRで拡大しています。医師所有モデルと低い間接費がコスト競争力を向上させています。

ASCの受け入れ能力はスリーブに最も適しており、現在外来肥満外科手術件数の86%を占めています。大規模システムはハブアンドスポークモデルを展開し、高リスク候補者は入院のまま維持しながら適格患者をASCサテライトに移行させ、コストと安全性のバランスを取っています。専門肥満外科センターはコンシェルジュサービスとバンドル自費パッケージを活用し、ニッチながら収益性の高いセグメントをカバーしています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地理的分析

米国は北米肥満外科手術デバイス市場において2025年収益の91.84%を占め、2031年にかけて6.05%のCAGRで成長する軌道にあります。ASCの増加、雇用主補助金、青少年適応の拡大が勢いを支えています。メディケアの薬剤と手術の組み合わせに関する予定政策が術前体重減少を最適化することで候補者を拡大し、最終的に両モダリティを支援する可能性があります。

カナダはより小さなシェアを占めていますが、オンタリオ州、ブリティッシュコロンビア州、ケベック州の11センターからなる公的資金による高度に標準化されたネットワークを運営しています。待機時間は平均9〜12ヶ月であり、一部の自費患者が米国またはメキシコの施設に流出することを促しています。連邦および州の機関はロボット資金調達の枠組みを引き続き評価しており、米国の同業者との技術格差を縮小し、地域の受け入れ能力を強化する可能性があります。

メキシコの影響は主に米国からの医療ツーリストの受け入れから生じています。認定を受けたティファナのクリニックは、米国の栄養士によるオンライン術後ケアを含む費用対効果の高いパッケージを提供しています。メキシコペソの差異と保険会社の承認サイクルの短縮が国境を越えた流れを維持しています。メキシコのプロバイダーと米国のASCとの合弁事業に関する協議は、紹介経路を制度化し、支払者の受け入れを拡大することを目指しています。

競合環境

北米肥満外科手術デバイス市場は中程度の集中度を示しています。Medtronic、Johnson & Johnson(Ethicon)、Boston Scientificが合わせて年間デバイス設置件数の半数以上を占め、規模、サービス契約、幅広いポートフォリオを活用しています。Intuitive SurgicalのダヴィンチプラットフォームはAが手術の30%を担い、競合他社はロボット対応器具の開発またはアライアンスの追求を余儀なくされています。KARL STORZによる2024年のAsensus Surgical買収により、今後のLUNAシステムがラインナップに加わり、ロボット競争が激化しています。

破壊的参入者はより低侵襲のニッチを標的にしています。Allurion Technologiesは内視鏡検査を不要とする嚥下可能バルーンを推進していますが、最近の収益低下が商業化の課題を浮き彫りにしています。Fractyl HealthのRevita処置はGLP-1後の体重維持適用の保険適用を目指しており、外科的・内視鏡的な相乗的連続体を生み出す可能性があります。デバイスメーカーはステープラーやシーラーをデータ生成装置に変えるAI分析をますます組み込み、価値をソフトウェアと術後意思決定支援へとシフトさせています。

病院グループは資本設備、消耗品、サービストレーニングをバンドルした複数年の数量ベース契約を交渉し、既存プレーヤーの地位を強化しています。しかしASCの台頭により外科医が購買に影響力を持つようになり、差別化された経済性を持つ新興ベンダーに小規模な機会をもたらしています。全体として、イノベーションは合併症の低減に集中しており、プロバイダーを訴訟から守り、価値ベースの環境においてプレミアム償還を正当化することを目的としています。

北米肥満外科手術デバイス産業リーダー

Medtronic

Olympus Corporation

Conmed Corporation

B. Braun SE

Johnson and Johnson

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年4月:OlympusはPOWERSEAL Open Extended Jaw Sealer/DividerのFDA 510(k)認可を取得しました。これにより、肥満外科手術での使用が適応とされた高度な5mmシーリング・切断ポートフォリオが拡充されます。

- 2025年6月:Fractyl HealthとBaroendoは、Revita内視鏡処置を全国規模で拡大するための基本合意書に署名しました。

- 2025年4月:NitinotesはESGE Days 2025でのEndoZipシステムの今後の臨床発表を発表しました。

北米肥満外科手術デバイス市場レポートの範囲

レポートの範囲として、肥満外科手術または減量手術は肥満治療の主要な治療処置の一つとして使用されています。これは一般的に、他のさまざまな手段による体重減少の試みに失敗した患者にとって最後の選択肢です。この処置では、胃の一部を切除するか、胃バンドを使用することで胃のサイズを縮小します。

北米肥満外科手術デバイス市場は、術式タイプ、デバイスタイプ、患者年齢層、国別にセグメント化されています。術式タイプ別では、市場はスリーブ胃切除術、ルーワイ胃バイパス術、調節可能胃バンディング、十二指腸スイッチを伴う胆膵路転換術、一吻合胃バイパス術、内視鏡的スリーブ胃形成術、その他の術式にセグメント化されています。デバイスタイプ別では、市場は補助デバイスと植込み型デバイスにセグメント化されています。エンドユーザー別では、市場は病院・専門クリニック、肥満外科手術センター、外来手術センター、その他にセグメント化されています。患者年齢層別では、市場は青少年、成人、高齢者にセグメント化されています。国別では、市場は米国、カナダ、メキシコにセグメント化されています。レポートは上記セグメントの金額(百万米ドル)を提供しています。

| スリーブ胃切除術 |

| ルーワイ胃バイパス術 |

| 調節可能胃バンディング |

| 十二指腸スイッチを伴う胆膵路転換術 |

| 一吻合胃バイパス術 |

| 内視鏡的スリーブ胃形成術 |

| その他の術式 |

| 補助デバイス | 縫合デバイス |

| 閉鎖デバイス | |

| ステープリングデバイス | |

| トロカール | |

| その他の補助デバイス | |

| 植込み型デバイス | 胃バンド |

| 電気刺激デバイス | |

| 胃内バルーン | |

| 胃排出 | |

| その他のデバイス |

| 病院・専門クリニック |

| 肥満外科手術センター |

| 外来手術センター |

| その他 |

| 青少年(12〜17歳) |

| 成人(18〜64歳) |

| 高齢者(65歳以上) |

| 米国 |

| カナダ |

| メキシコ |

| 術式タイプ別 | スリーブ胃切除術 | |

| ルーワイ胃バイパス術 | ||

| 調節可能胃バンディング | ||

| 十二指腸スイッチを伴う胆膵路転換術 | ||

| 一吻合胃バイパス術 | ||

| 内視鏡的スリーブ胃形成術 | ||

| その他の術式 | ||

| デバイスタイプ別 | 補助デバイス | 縫合デバイス |

| 閉鎖デバイス | ||

| ステープリングデバイス | ||

| トロカール | ||

| その他の補助デバイス | ||

| 植込み型デバイス | 胃バンド | |

| 電気刺激デバイス | ||

| 胃内バルーン | ||

| 胃排出 | ||

| その他のデバイス | ||

| エンドユーザー別 | 病院・専門クリニック | |

| 肥満外科手術センター | ||

| 外来手術センター | ||

| その他 | ||

| 患者年齢層別 | 青少年(12〜17歳) | |

| 成人(18〜64歳) | ||

| 高齢者(65歳以上) | ||

| 国別 | 米国 | |

| カナダ | ||

| メキシコ | ||

レポートで回答される主要な質問

北米肥満外科手術デバイス市場の2031年における市場価値はいくらですか?

北米肥満外科手術デバイス市場規模は2031年までに15億2,000万米ドルに達すると予測されています。

現在、地域全体で最も多くの手術件数を占める術式はどれですか?

スリーブ胃切除術が2025年収益の58.62%を占め首位となっています。

肥満外科手術における外来設定はどのくらいの速さで拡大していますか?

外来手術センターは2031年にかけて5.72%のCAGRで成長すると予測されています。

GLP-1薬は手術件数にどのような影響を与えましたか?

GLP-1の急速な普及により一部の手術が遅延し、2023年に非糖尿病患者の件数が25.6%減少しました。

最近のデバイス購入を形成している技術トレンドはどれですか?

ロボットおよびAIガイド下ステープリングシステムが合併症率と訴訟リスクを低減するため、資本投資を支配しています。

最終更新日: