漂白クレイ市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場取引高 (2026) | 2.49 百万トン |

| 市場取引高 (2031) | 3.12 百万トン |

| 成長率 (2026 - 2031) | 4.62% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる漂白クレイ市場分析

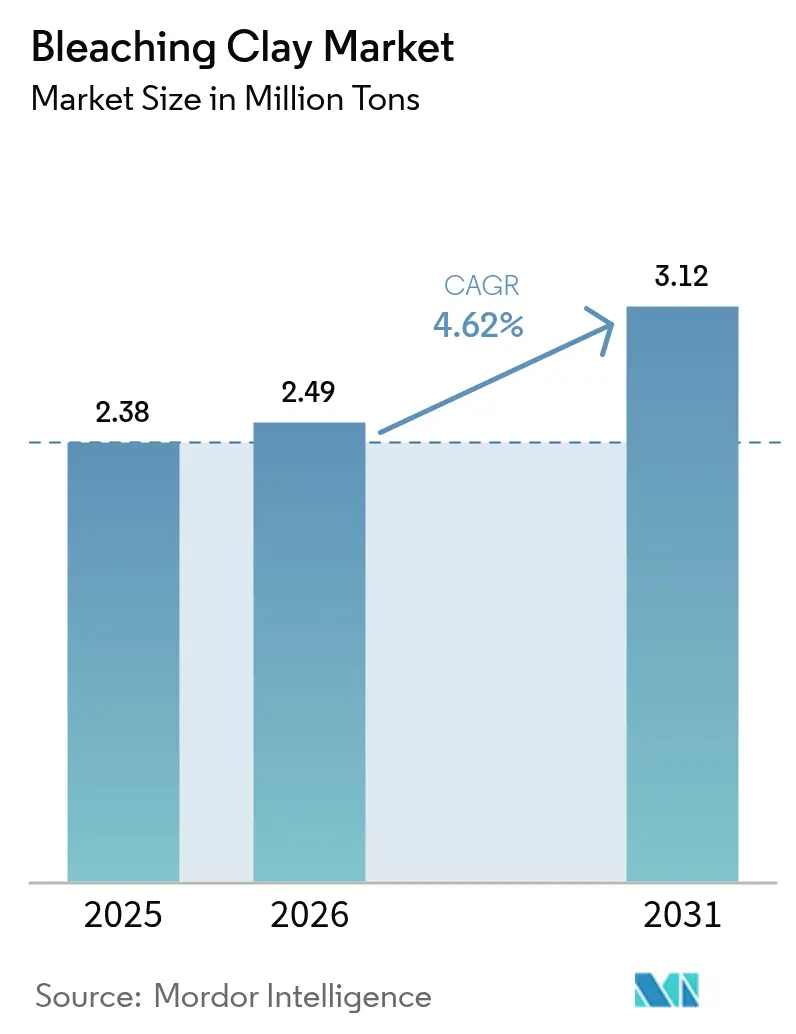

漂白クレイ市場規模は、2025年の238万トンから2026年の249万トンへと拡大し、2026年〜2031年にかけてCAGR 4.62%で2031年までに312万トンに達する見込みです。この成長は、精製植物油生産の着実な拡大、バイオディーゼル精製における採用増加、およびプレミアム化粧品への新たな用途によって反映されています。油損失率の低さで知られるフラーズアースが主要製品タイプとして市場をリードする一方、活性化クレイは特殊油向けの高い吸着能力を必要とする精製業者による採用が最も急速に拡大しています。アジア太平洋地域は、中国およびインドの製油所が生産能力を拡大する中、2024年に数量シェア47.29%で漂白クレイ市場をリードしていますが、北米および欧州は医薬品グレードのオイルや超低硫黄潤滑油などの高付加価値ニッチ分野を牽引しています。ベントナイト価格変動による価格圧力にもかかわらず、プレーヤーは技術的差別化、使用済み漂白白土のリサイクル、および選択的な値上げによって利益率リスクを相殺しています。特に使用済み漂白白土を危険廃棄物として分類するEU規制など、環境規制が操業要件を厳格化していますが、回収された油から最大85%のバイオディーゼル収率が実証されているクローズドループ処理における革新を促進しています。

主要レポートのポイント

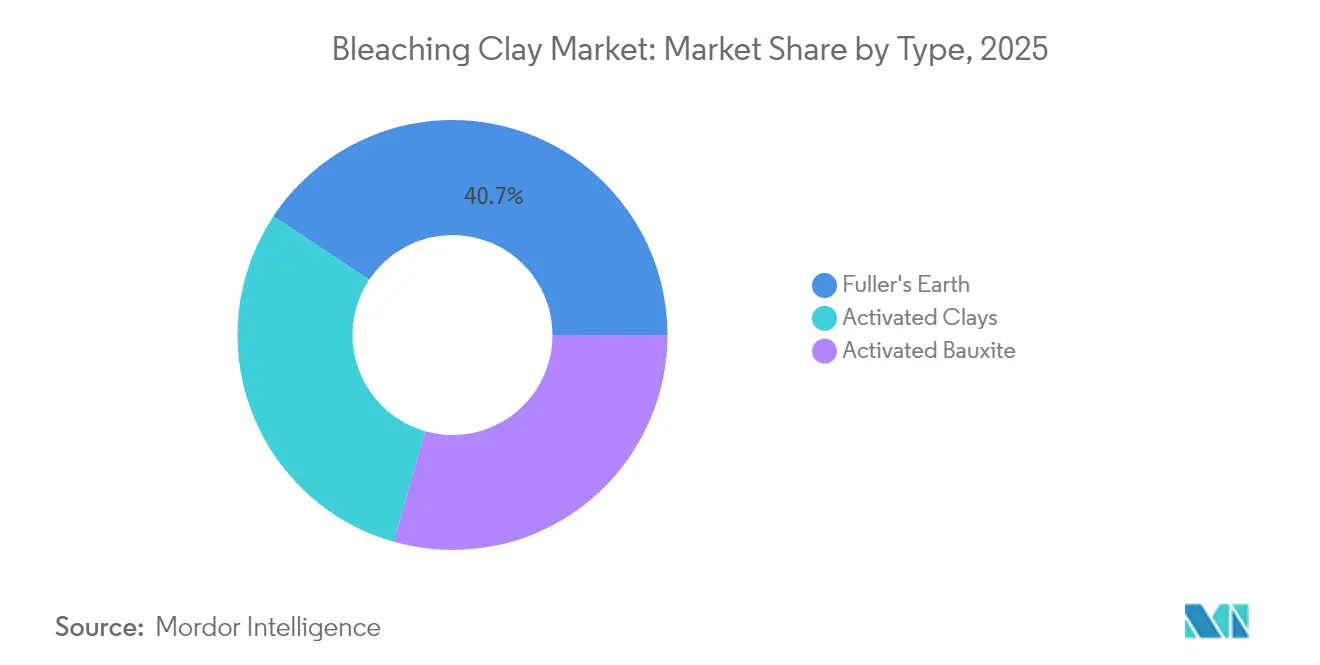

- タイプ別では、フラーズアースが2025年に漂白クレイ市場シェアの40.68%を占め、活性化クレイは2031年にかけてCAGR 5.21%という最高の予測成長率を記録しました。

- 用途別では、植物油および動物性脂肪が2025年の漂白クレイ市場規模の85.30%のシェアを占め、2026年から2031年にかけてCAGR 5.43%で拡大しています。

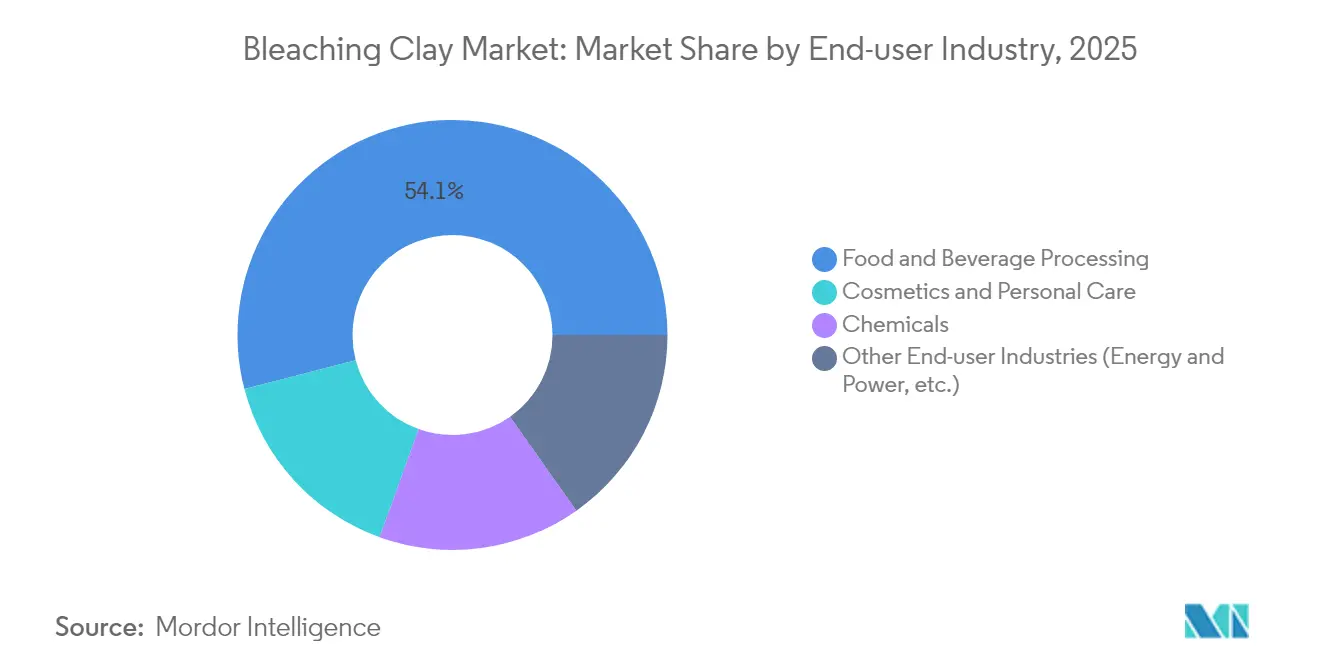

- エンドユーザー別では、食品・飲料加工が2025年の漂白クレイ市場規模の54.05%のシェアを占め、化粧品・パーソナルケアが2031年にかけてCAGR 5.02%という最速の成長を示しています。

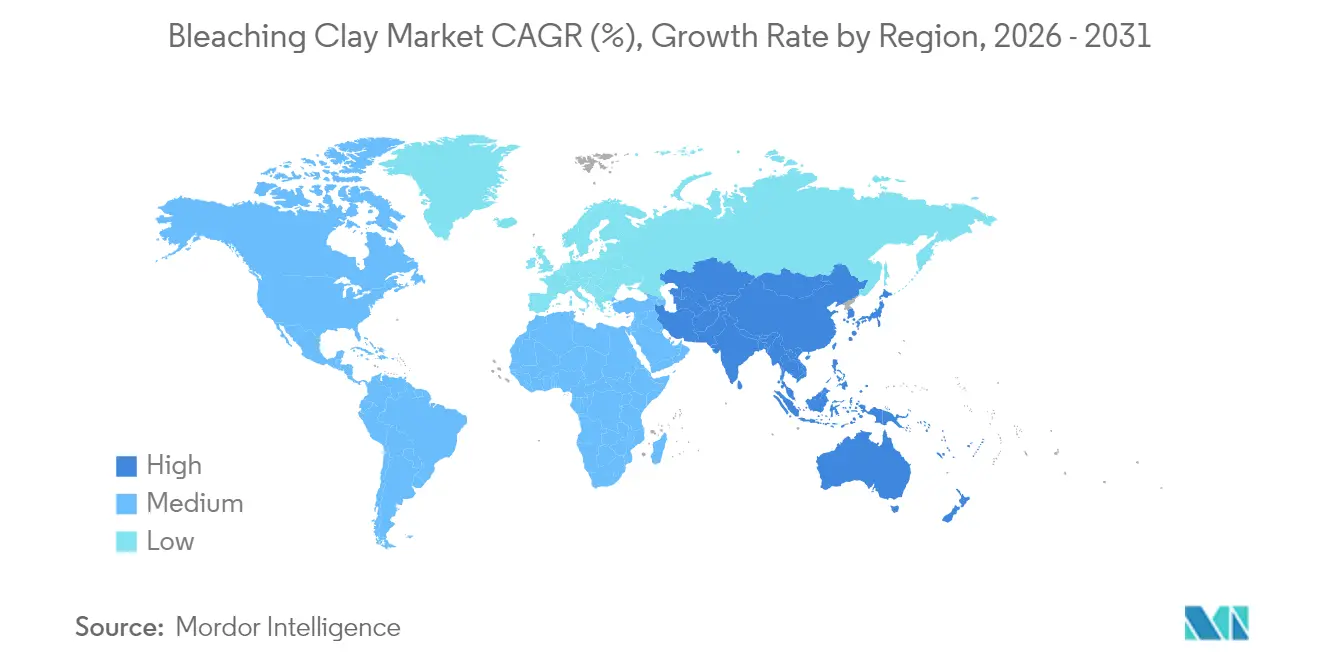

- 地域別では、アジア太平洋が2025年に数量シェア47.10%を占め、2031年にかけてCAGR 4.95%で成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル漂白クレイ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 精製植物油の消費加速 | +1.2% | アジア太平洋が成長をリードするグローバル規模 | 中期(2〜4年) |

| 化粧品・パーソナルケア処方からの需要増加 | +0.9% | 北米およびEU、アジア太平洋へ拡大 | 長期(4年以上) |

| バイオディーゼルおよび再生可能ディーゼル精製の成長 | +0.8% | EUおよび北米がリードするグローバル規模 | 中期(2〜4年) |

| 超低硫黄鉱物油および潤滑油に対する需要増加 | +0.7% | 自動車規制に牽引されるグローバル規模 | 短期(2年以内) |

| 医薬品グレードのカンナビノイドオイル精製採用 | +0.6% | 北米、EUへ拡大 | 長期(4年以上) |

| アフリカにおけるベントナイト鉱床の現地受益化 | +0.5% | アフリカ、グローバルサプライチェーンへの波及効果 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

精製植物油の消費加速

世界の油糧種子生産量は2024/25年シーズンに6億8,000万トンに達する見込みであり、溶剤抽出油からクロロフィル、カロテノイド、および微量金属を除去する特殊漂白処方への需要を押し上げています。有利な物流と拡大する搾油能力を持つアジア太平洋の精製業者が最大の増分数量を占めています。このセグメントは、コールドプレスの代替品よりも高いクレイ投与量を必要とする大豆油やひまわり油への食生活のシフトからも恩恵を受けています。特定の油化学に対応した細孔構造をカスタマイズできる生産者は、特に石油輸出国機構(OPEC)が2050年までに発展途上地域で1日あたり1,920万バレルの新たな精製能力を見込む中、調達面で優位性を獲得しています[1]石油輸出国機構(OPEC)、「世界石油見通し2045」、opec.org。この構造的な押し上げ効果が、漂白クレイ市場に長期的な数量の視認性をもたらしています。

化粧品・パーソナルケア処方からの需要増加

化粧品ブランドは、クリーンラベルへの期待やマイクロプラスチックに関する規制圧力に応えるために、合成吸着剤を天然由来クレイに置き換えることが増えています。高い比表面積とカチオン交換容量により、漂白クレイはオイル吸収剤として機能するとともに紫外線フィルターの安定剤として作用し、サンケアおよびマット仕上げ製品への用途拡大を促しています。ClariantによるLucas Meyer Cosmeticsの買収は、この高付加価値エンドユーズへの付加価値供給を強化するものであり、2024年における同社のケアケミカルズ部門の収益性向上によって裏付けられています。プレミアム処方は重金属含有量の低いクレイを必要とし、食用油に比べて少ない使用量に対する価格差別化と補償を支えています。

バイオディーゼルおよび再生可能ディーゼル精製の成長

EUや米国、アジアの一部における義務的なブレンド目標が原料精製ニーズを高めています。TONSIL™などの特殊グレードは、エステル交換反応中に触媒寿命を短縮させるリンや金属を除去し、プラントの経済性に直接影響を与えています。研究によれば、使用済み漂白白土はそれ自体が原位置エステル化(インサイチューエステル化)によって最大85%の収率でバイオディーゼルに変換でき、副次的な収益源を生み出し、廃棄物処理負債を削減します。この二重のメリットが、漂白クレイ市場をサーキュラーエコノミーの実現手段として強化しています。

超低硫黄鉱物油および潤滑油に対する需要増加

より厳格な自動車および産業用排ガス規制により、潤滑油処方業者は硫黄や微量金属の含有量を百万分の一(ppm)レベルまで削減することを余儀なくされています。活性化ベントナイトグレードは粘度指数向上剤を損なうことなく効率的な吸着を提供するため、多グレード油圧作動油や合成基油に不可欠です。このような性能を再現するための技術的障壁が既存業者を保護し、プレミアム価格設定を支えています。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 採掘および酸活性化廃棄物に対する厳格な環境規制 | -0.4% | EUが規制の厳格さをリードするグローバル規模 | 短期(2年以内) |

| 合成吸着剤(シリカゲル)との競合 | -0.3% | 北米およびEU、グローバルに拡大 | 中期(2〜4年) |

| 供給集中によるベントナイト価格の変動 | -0.2% | グローバル、地域的サプライチェーンへの影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

採掘および酸活性化廃棄物に対する厳格な環境規制

米国環境保護庁(EPA)の排水基準改訂および使用済み漂白白土に対するEUの危険廃棄物指定により、処理コストにトン当たり50〜100米ドルが追加され、施設はゼロ液体排出システムへの投資を迫られています[2]米国環境保護庁(EPA)、「鉱物採掘・加工業の排水ガイドライン」、epa.gov[。中小規模の事業者はこうした設備投資の資金調達に苦労しており、生産能力の合理化や潜在的な事業統合につながっています。一方、サステナビリティへの取り組みが加速することで、特定のクレイタイプから最大35%の油を回収する溶剤抽出および熱分解ルートの研究開発(R&D)が促進され、廃棄物量の削減と副産物の創出に寄与しています。

合成吸着剤(シリカゲル)との競合

エンジニアドシリカは、医薬品および特殊化学品処理業者にとって魅力的な狭い細孔径分布と安定したバッチ品質を提供します。クレイ処理業者がより高いコンプライアンスコストを負担するにつれて価格差が縮小し、高純度用途での代替リスクが高まっています。シェアを守るために、大手サプライヤーはクレイマトリックス内にシリカナノ粒子を固定したハイブリッドシステムを開発し、サステナビリティを重視するブランドオーナーの共感を得る天然製品のストーリーを維持しながら、同等の性能を発揮しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:フラーズアースは優れた油保持力によって市場を支配

フラーズアースは2025年に漂白クレイ市場シェアの40.68%を獲得しました。これは、アタパルジャイトやセピオライトの代替品と比較して油損失が15〜20%低いことに起因しており、大豆油を年間100万トン処理する製油所では年間最大300万米ドルの節約に相当します。このセグメントは豊富なグローバル鉱床と簡易な活性化要件の恩恵を受け、コストリーダーシップを支えています。しかし、活性化クレイは生産者が酸活性化を精緻化して比表面積を250 m²/gを超えるレベルに高め、医薬品および化粧品用オイルに不可欠な高い吸着能力を解放するにつれ、CAGR 5.21%でフラーズアースを上回る成長が予測されています。予測期間中、精製業者はユニットコストと性能のバランスを取り、両セグメントが漂白クレイ市場に関連し続けるでしょう。

活性化ボーキサイトは、処理温度が200℃を超える石油用途の限定的なサブセットに対応しています。供給は限られているものの、その安定した格子構造がトランス油や航空機用潤滑油の精製において選好されています。継続的な研究開発により、最適な漂白能力が平均細孔半径50〜60Åにあることが示されており、性能のばらつきを狭める制御された活性化技術への投資が促されています。これらの進歩が、ニッチグレードが漂白クレイ市場規模に持続的かつ着実な貢献をするための基盤を支えています。

注記: 個別セグメントの全セグメントシェアはレポート購入後に入手可能

用途別:植物油加工が市場リーダーシップを牽引

植物油および動物性脂肪は2025年に漂白クレイ市場規模の85.30%のシェアを維持し、CAGR 5.43%の成長見通しを示しており、グローバルな栄養・バイオ燃料サプライチェーンにおける重要な役割を浮き彫りにしています。溶剤抽出された大豆油、パーム油、ひまわり油はエクスペラープレスの代替品よりも高いクレイ投与量を必要とし、バイオディーゼル義務化の拡大が需要をさらに押し上げます。金属加工液を含む工業用油ユーザーは、添加剤パッケージの安定化と液体寿命の延長のためにクレイに依存し、より少ない数量ながら増分数量を加えています。

鉱物油およびワックスは炭化水素マトリックスに合わせた処方を必要とします。再生可能ディーゼルと化石燃料原料のブレンドにより、極性が異なるハイブリッドストリームが生まれ、多様な極性に対応できる汎用性の高い吸着剤が求められています。植物油由来の使用済み漂白白土は、変換効率85%の原位置バイオディーゼル生産の原料として価値が高まりつつあり、精製とサーキュラーエコノミーの目標を一致させ、処理業者に下流側の付加価値をもたらしています。

エンドユーザー産業別:食品加工がリードし、化粧品が加速

食品・飲料加工は2025年に54.05%のシェアを保持しており、これは食用油の安全規制がクロロフィル、過酸化物価、および微量金属に関する厳格な基準を定めているためです。コンプライアンスにはアフラトキシンや重金属を含まない食品グレード認定クレイが必要であり、トップサプライヤーのプレミアムポジショニングを支えています。化粧品・パーソナルケアは数量的には小規模ながら、ブランドが天然多機能成分を採用するにつれてCAGR 5.02%で成長しています。クレイが吸着剤として、また有効なスキンケア成分として二重の役割を果たすことで、処方業者は成分リストを削減でき、ミニマリスト製品トレンドと合致しています。

化学品セグメントは、触媒担体、顔料担体、および石油化学ストリーム向けの特殊吸着剤を対象としています。低芳香族トランス油やバイオベース油圧作動油への需要増加がクロスセルの潜在力を生み出しています。エネルギー貯蔵や廃水処理を含むその他の産業は、イオン除去や断熱のために改質クレイを試験しており、漂白クレイ市場における多様化した成長への道筋を示唆しています。

注記: 個別セグメントの全セグメントシェアはレポート購入後に入手可能

地域分析

アジア太平洋の2025年における数量シェア47.10%は、中国、インド、インドネシア、マレーシアにおける広大な精製基盤に起因しており、それぞれが油糧種子生産への近接性と大規模な消費者市場という優位性を享受しています。同地域のCAGR 4.95%の予測は、石油輸出国機構(OPEC)が予測する2028年までの1日当たり最大490万バレルの増分精製能力と連動しています。インドネシア単独で、食用油精製に年間約20万トンのベントナイトを使用しており、専用クレイ活性化施設を支える規模の優位性を示しています。地元大学が産業界と協力して使用済み白土のリサイクル方法を研究し、バイオディーゼル収率85%を達成しており、供給セキュリティと環境コンプライアンスを強化しています。

北米は技術的リーダーシップと規制の厳格さを兼ね備えています。精製業者は再生可能ディーゼルの水素化処理触媒を保護するために低金属クレイを使用し、潤滑油ブレンダーは十億分の一(ppb)レベルの硫黄除去を実現するグレードを求めています。Oil-Driの2024年後半における5〜8%の価格改定は、根強い需要の中でコストインフレを転嫁できる同地域の能力を示しています。欧州の厳格な廃棄物規制はコンプライアンスコストを引き上げる一方、クローズドループ処理への投資を加速させています。セピオライトから35%の油を回収するリサイクル技術は、同地域のイノベーションペースを示しています。ドイツおよびスイスの高精度化粧品メーカーは、薬局方規格に基づいた超高純度クレイを調達し、プレミアム数量を付加しています。

南米はブラジルの大豆栽培における優位性から恩恵を受けており、搾油能力と現地クレイ需要の相乗効果を提供しています。中東およびアフリカは特に政府が鉱物の川下加工を推進している地域において新興の潜在力を示しています。南アフリカの鉱業部門がGDPの8.3%に貢献していること、ナイジェリアの部門近代化が現地受益化を促進し、輸入依存を低減できます。これらの動きが漂白クレイ市場のサプライチェーンを多様化させ、地域的な混乱に対するレジリエンスを高めています。

競合状況

漂白クレイ市場は適度に断片化した状態にあります。Clariant、Oil-Dri、Minerals Technologiesは合わせてグローバル数量の約28%を保有しており、鉱山から市場までの統合、テクニカルサービスネットワーク、および独自の活性化プロセスを活用しています。Clariantは2024年第4四半期にケアケミカルズの堅調な需要に支えられてEBITDAマージン16.4%を報告しており、特殊ニッチにおける強靭性を示しています。Oil-Driの2024年11月の値上げは原料インフレを反映しているとともに、製品差別化への自信も示しています。Minerals Technologiesは消費財・特殊品部門に牽引された2024年第1四半期の記録的な収益を計上し、プレミアムポジショニングが利益率向上をもたらすことを確認しました。

マレーシアのTaiko ClayやインドのRefoil Earthなどの地域専門業者は、現地物流と迅速な製品カスタマイズを通じてシェアを守っています。アフリカの新規参入者は、鉱山口でベントナイトを処理することにより、アジア太平洋顧客向けの陸揚げコストを下回ることを目指しています。競争戦術には、天然クレイ担体にエンジニアドシリカを搭載するハイブリッド製品開発、および廃棄物を販売可能なバイオディーゼルに変換する使用済み白土リサイクルプラントへの投資が含まれます。

脅威は、医薬品ユーザーにとって魅力的なより厳密な性能許容差を提供する合成吸着剤イノベーターから生じています。これに対応するために、既存業者は天然クレイのより低い炭素フットプリントを強調し、顧客のESG監査に対応するためのライフサイクルアセスメントデータを公表しています。植物油大手との長期供給契約は数量の安定性を提供し、商品価格の変動にもかかわらず継続的な研究開発資金の確保を可能にしています。

漂白クレイ業界のリーダー企業

Clariant AG

Taiko Clay Marketing

Oil-Dri Corporation of America

Ashapura Group

U.S. Silica

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年6月:ClariantはMetal China 2024において、鋳造業界向けの特殊成形材料であるGeko™クレイを発表しました。この漂白クレイは、鋳造市場におけるサステナビリティ要件と顧客ニーズに対応しています。

- 2022年11月:Shellはマレーシアの漂白クレイリサイクル会社であるEcoOilsを買収しました。この買収には、EcoOilsのマレーシア子会社の100%所有権およびインドネシア子会社の90%が含まれます。EcoOilsは、植物油精製中の不純物除去に使用される使用済み漂白クレイから油を抽出しています。

グローバル漂白クレイ市場レポートのスコープ

漂白クレイは、油などの液体から着色物質を除去するために使用される吸着性クレイです。漂白クレイ市場はタイプ別、用途別、エンドユーザー産業別、および地域別にセグメント化されています。タイプ別では、活性化ボーキサイト、活性化クレイ、およびフラーズアースにセグメント化されています。用途別では、工業用油、鉱物油およびワックス、ならびに植物油および動物性脂肪にセグメント化されています。エンドユーザー産業別では、食品・飲料、化粧品・パーソナルケア、化学品、およびその他のエンドユーザー産業にセグメント化されています。本レポートはまた、主要地域における15か国の市場規模と予測を提供しています。上記のすべてのセグメントについて、市場規模と予測は収益(百万米ドル)ベースで算出されています。

| 活性化クレイ |

| フラーズアース |

| 活性化ボーキサイト |

| 鉱物油およびワックス |

| 工業用油 |

| 植物油および動物性脂肪 |

| 食品・飲料加工 |

| 化粧品・パーソナルケア |

| 化学品 |

| その他のエンドユーザー産業(エネルギー・電力等) |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 北欧諸国 | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東およびアフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東およびアフリカ |

| タイプ別 | 活性化クレイ | |

| フラーズアース | ||

| 活性化ボーキサイト | ||

| 用途別 | 鉱物油およびワックス | |

| 工業用油 | ||

| 植物油および動物性脂肪 | ||

| エンドユーザー産業別 | 食品・飲料加工 | |

| 化粧品・パーソナルケア | ||

| 化学品 | ||

| その他のエンドユーザー産業(エネルギー・電力等) | ||

| 地域別 | アジア太平洋 | 中国 |

| 日本 | ||

| インド | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東およびアフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東およびアフリカ | ||

レポートで回答される主要な質問

現在の漂白クレイ市場規模はどのくらいで、どの程度の速さで成長していますか?

漂白クレイ市場規模は2026年に249万トンに達し、CAGR 4.62%で2031年までに312万トンに拡大する見込みです。

どの地域が漂白クレイ市場をリードしていますか?

アジア太平洋は広大な植物油精製能力と拡大するバイオディーゼルプログラムにより、市場シェア47.10%という首位を維持しています。

なぜフラーズアースが製品タイプの中で市場を支配しているのですか?

フラーズアースは代替クレイと比較して油保持損失が15〜20%低く、食用油精製業者にとって大幅なコスト削減をもたらします。

環境規制は漂白クレイ産業をどのように形成していますか?

EUの危険廃棄物規制とより厳格な米国環境保護庁(EPA)排水基準がコンプライアンスコストを引き上げる一方、使用済み白土からのバイオディーゼル回収などのサステナビリティ改善につながる革新を促進しています。

最も成長が速いエンドユース部門はどこですか?

化粧品・パーソナルケアは、ブランドが油分コントロールおよび紫外線フィルター安定化のための天然多機能クレイを選好する中、CAGR 5.02%で拡大しています。

最終更新日: