活性白土市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

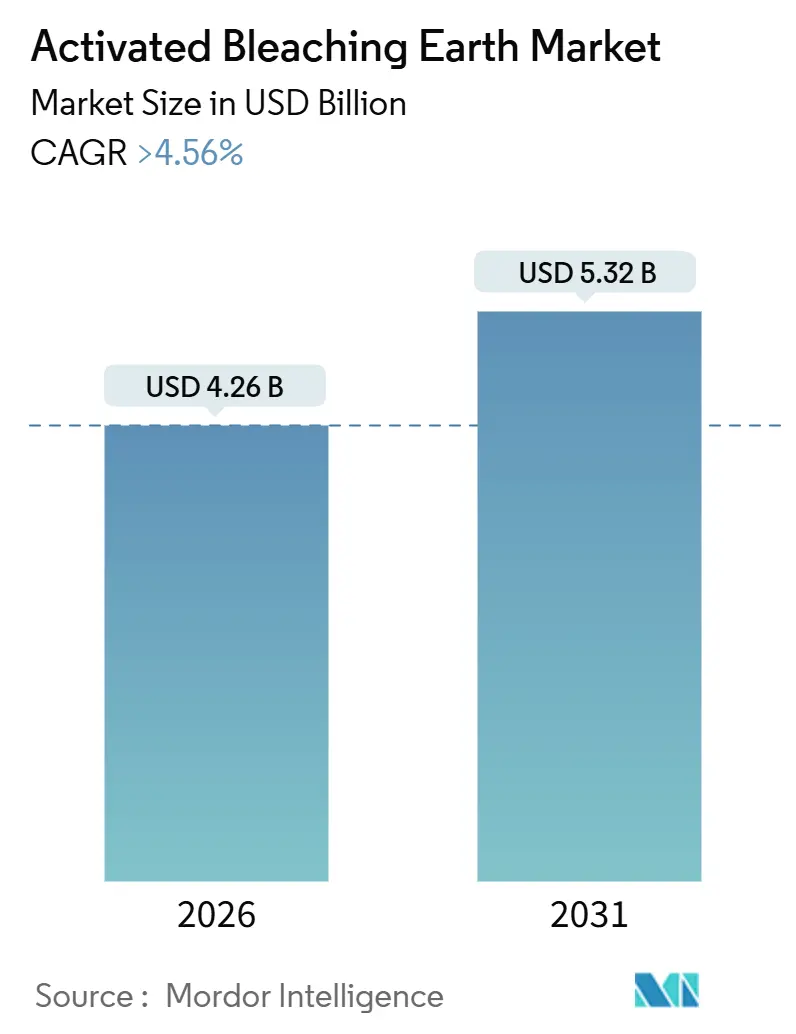

| 市場規模 (2026) | 4.26 十億米ドル |

| 市場規模 (2031) | 5.32 十億米ドル |

| 成長率 (2026 - 2031) | 4.56% CAGR |

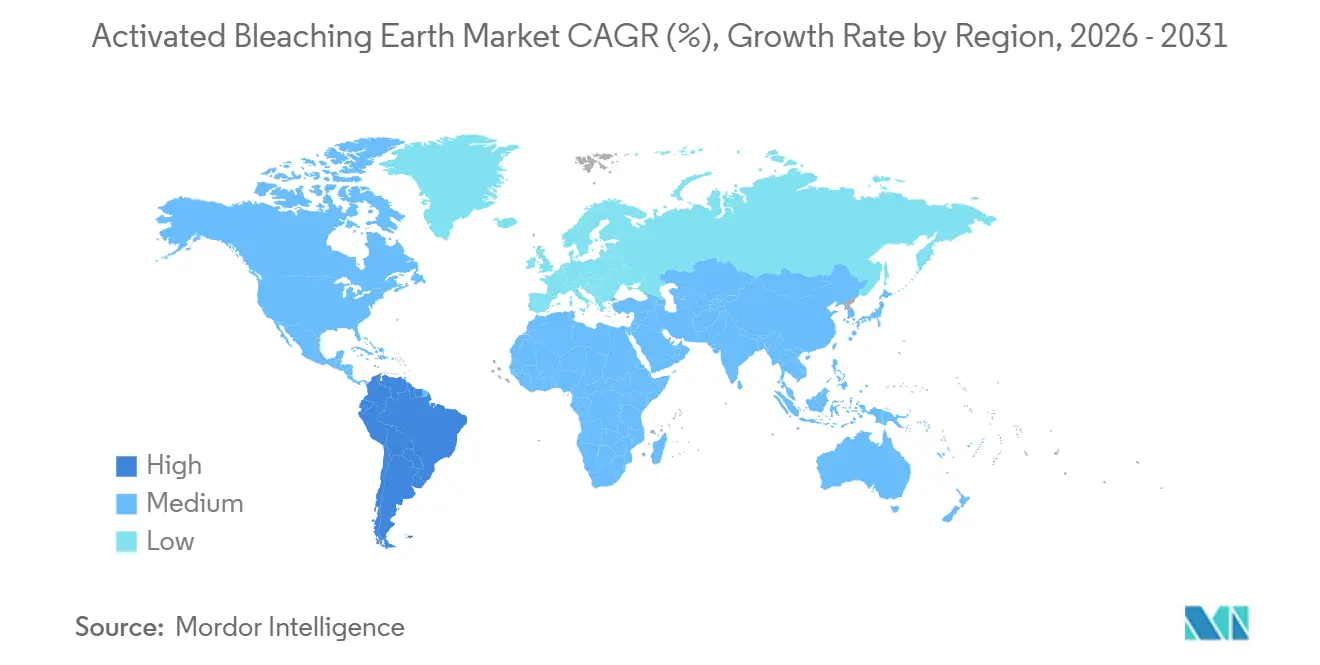

| 最も急速に成長している市場 | 南アメリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる活性白土市場分析

活性白土市場規模は2026年に46億2,600万米ドルと推定され、予測期間(2026年~2031年)中に4.56%超のCAGRで成長し、2031年までに53億2,000万米ドルに達する見込みです。この安定した拡大は、主要な食用油精製ハブの成熟と、バイオディーゼルおよび鉱物油ポリッシング用途からの漸進的な需要増加を反映しています。パーム油回廊におけるコスト感応度、欧州での3-MCPDに関する規制強化、および投与量削減技術は、精製スループットが増加しても一トンあたりの白土量を抑制しています[1]米国農務省海外農業局、「油糧種子および製品年次報告書、インドネシア」、usda.gov 。並行して、南米のB15義務化、東アジアにおける合成潤滑油生産の増加、および付加価値型シュウ酸活性化ルートが新たなパフォーマンス主導のニッチ市場を開拓しています。ベントナイト鉱山を自社保有し、低投与量製剤を持つサプライヤーは、原材料価格の変動や代替吸着剤に対してより有利な立場にあります。全体として、活性白土市場は純粋な数量重視から、垂直統合・技術サービス・循環型経済への整合に基づく付加価値とコンプライアンスを組み合わせたモデルへと移行しています。

主要レポートポイント

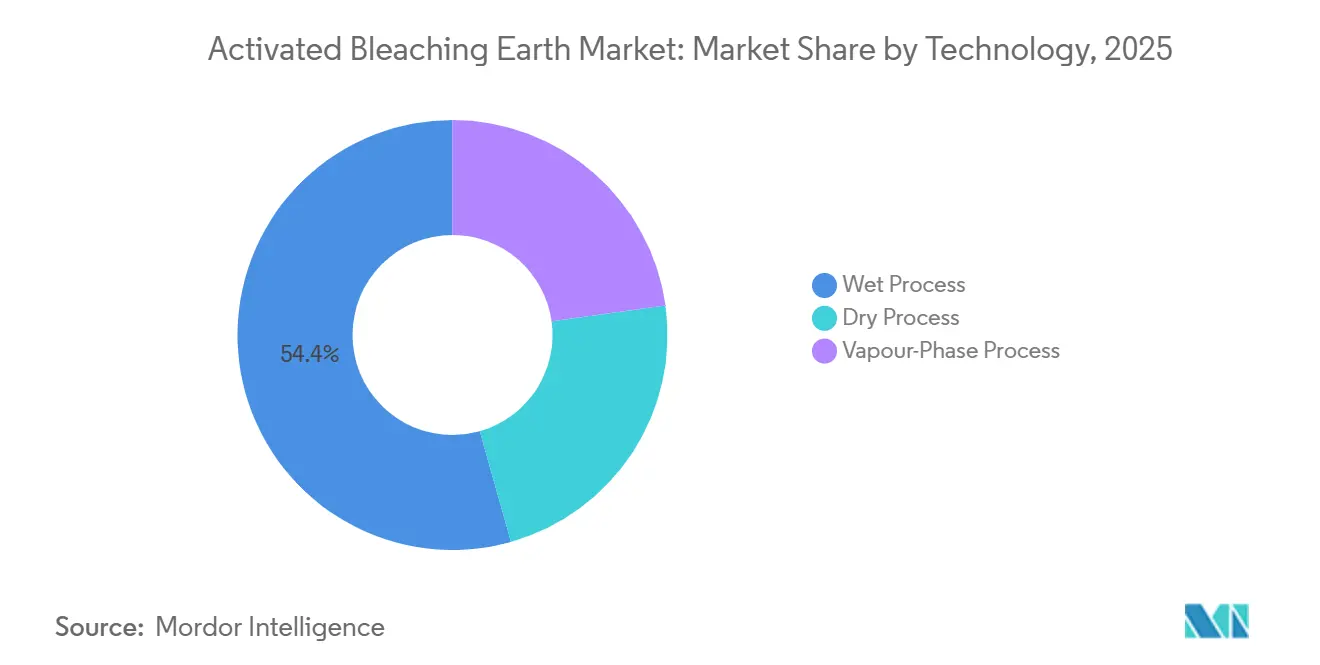

- 技術別では、湿式プロセスが2025年に54.38%の売上シェアでトップとなり、気相プロセスは2031年にかけて5.12%のCAGRで拡大すると予測されています。

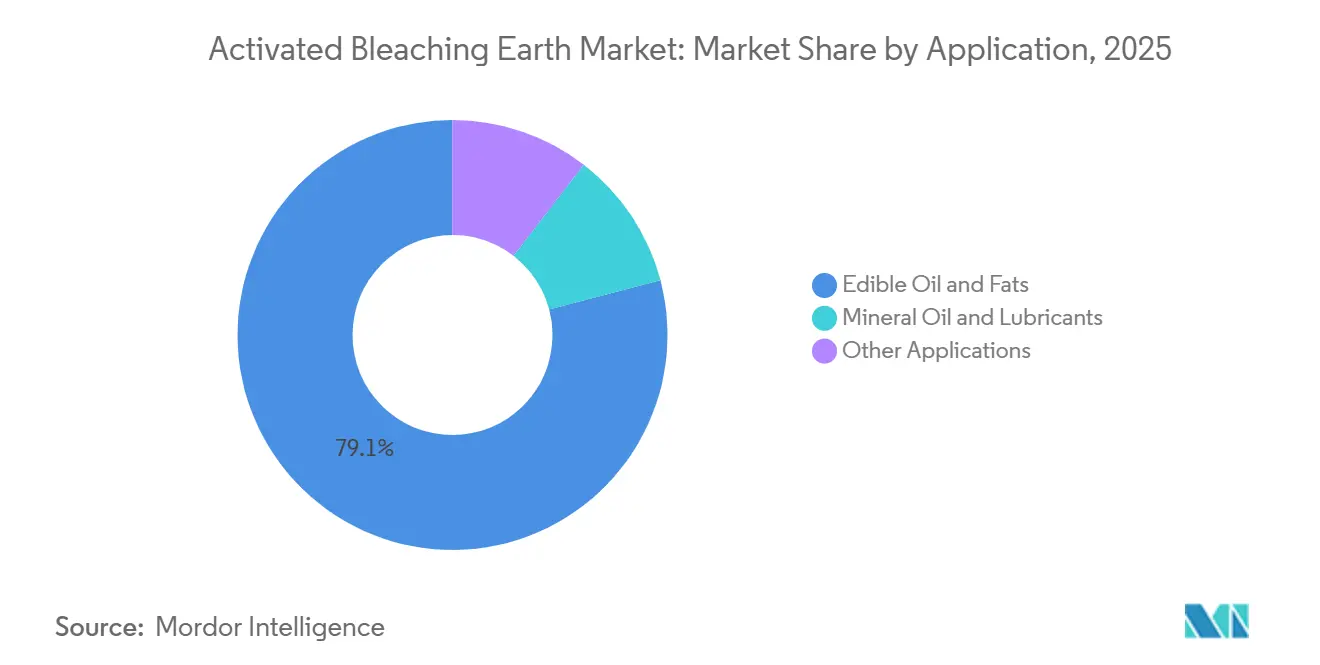

- 用途別では、食用油脂が2025年の活性白土市場規模の79.10%を占め、鉱物油および潤滑油は2031年にかけて5.33%のCAGRで拡大しています。

- 地域別では、アジア太平洋が2025年の活性白土市場において60.12%の売上シェアを占め、南米は2031年まで4.96%という最高の地域CAGRを記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の活性白土市場トレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への(概算)影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 精製食用油脂の消費増加 | +1.8% | 世界規模、アジア太平洋中核地域(中国、インド、ASEAN) | 長期(4年以上) |

| バイオディーゼルおよび再生可能ディーゼル生産の拡大 | +1.2% | 南米(ブラジル、アルゼンチン)、ASEAN(インドネシア)、欧州 | 中期(2~4年) |

| 鉱物油および潤滑油品質需要の成長 | +0.7% | 北米、欧州、アジア太平洋(日本、韓国) | 中期(2~4年) |

| アジア太平洋全域における工業化の急進 | +0.6% | アジア太平洋(インド、ベトナム、タイ、バングラデシュ) | 長期(4年以上) |

| 超音波支援低投与量漂白の採用 | +0.3% | 世界規模、欧州および北米での早期採用 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

精製食用油脂の消費増加

世界の植物油処理量は、人口増加および加工食品食生活に押されて増加し続けています。インドネシアは2024年に4,750万トンの粗パーム油を処理し、脱ガムおよび漂白における継続的な白土需要を裏付けています。精製業者は酵素脱ガムおよびシリカハイドロゲル前処理を追加することで、白土投与量を1.5~3.0%から0.5~1.5%へと削減し、色調目標を達成しながら白土使用量を最大40%節減しています。この効率化は数量成長を抑制しますが、低投与量を維持できる高活性グレードを提供するサプライヤーに有利に働きます。パーム油のカロテノイド含有量が高いため、白土需要は大豆油の基準を上回り続けており、世界銀行のデータによれば2025年のパーム油価格が6%上昇したことで、プラントが物理精製の稼働を最大化するインセンティブが生じています。

バイオディーゼルおよび再生可能ディーゼル生産の拡大

バイオ燃料政策が白土需要を底堅く支えています。インドネシアのB35プログラムは2024年に1,196万トンのパーム油を消費し、B40に向けた準備を進めており、各段階でダブル漂白工程が必要です。ブラジルのB15およびアルゼンチンの輸出指向型バイオディーゼルもさらなる需要を生み出しています。Pertaminaの日産477キロリットルプラントなど水素化処理された再生可能ディーゼルユニットは超低リン原料を必要とし、漂白白土の投与量を1~3%上限に押し上げることが多いです。これらのプロジェクトは、水素化処理触媒を保護する高比表面積・低金属白土への調達をシフトさせ、プレミアムグレード需要を創出しています。

鉱物油および潤滑油品質需要の成長

APIグループII/IIIベースオイルメーカーは、水素化処理後の芳香族化合物および硫黄の精密吸着を必要としています。細孔分布の均一性に優れた活性白土が市場シェアを拡大しており、ベースオイル留分を除去することなく安定した粘度指数を実現しています。このセグメントは投与量がわずか0.1~0.5%であるにもかかわらず、品質不良が添加剤の汚染リスクをもたらすため、マージン保護の面で優位性があります。潤滑油需要は工業生産および車両更新と相関しており、食用油数量が軟化した際にサプライヤーに景気循環に対する対抗力を提供します。CLARIANTの2025年度報告書は、バイオ燃料規制の変更が米国の数量を損なったと指摘しており、多様化したエンドマーケットの価値を強調しています[2]Clariant AG、「2025年第3四半期財務諸表」、clariant.com 。

アジア太平洋全域における工業化の急進

インド、ベトナム、バングラデシュの中堅精製業者が都市部の食用油需要に対応するために設備拡張を進めています。インドは2025年に1,600万トンの食用油を輸入しており、パームグループ数量の99.7%が粗製の形態であったことは、今後の国内精製投資を示唆しています。膜ろ過設備への資本を持たない小規模プラントは、主要な精製ステップとして活性白土に大きく依存しており、数量の底堅さを支えています。脂肪酸やアルコール向けのオレオケミカル生産能力の増加も、食用油以外の用途における白土使用を多様化しています。

阻害要因の影響分析*

| 阻害要因 | CAGR予測への(概算)影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 代替吸着剤およびプロセスの利用可能性 | -0.5% | 世界規模、特に欧州および北米に集中 | 中期(2~4年) |

| ベントナイト原材料価格の変動と供給不安 | -0.4% | 世界規模、北米および中国で深刻 | 短期(2年以内) |

| 採掘・廃棄規制コンプライアンス強化 | -0.3% | 欧州、中国、北米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

代替吸着剤およびプロセスの利用可能性

シリカハイドロゲル、合成ゼオライト、活性炭が医薬品油や化粧品精製などのプレミアムニッチ市場を獲得しています。シリカハイドロゲル前処理は白土投与量を40%削減でき、500~1,500 m²/gの比表面積を持つ活性炭は農薬除去においても白土を上回ります。再生可能吸着剤は廃棄コストも削減し、白土価格に圧力をかけています。しかし、食用油の大量漂白においては、酸活性化ベントナイトが依然としてGRASおよびEU食品添加物の認可のもとで最低コスト/トンの成果をもたらし、その支配的地位を維持しています。

ベントナイト原材料価格の変動と供給不安

米国のベントナイト生産者物価指数は、エネルギーおよびコンプライアンスコストを反映して、2007年の基準値100から2025年には166まで上昇しました。輸入量は2023年に9万4,000トンへと急増し、国内供給の逼迫を示しています。中国の採掘割当量および厳格化された環境認可も、高品位原料の入手可能性をさらに圧迫しています。世界60か所の鉱山を保有するCLARIANTのような垂直統合型サプライヤーはマージン変動を緩和できますが、単独処理業者はスポット価格のリスクにさらされています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:気相プロセスの台頭の中での湿式プロセスの優位性

湿式プロセス技術は2025年に売上の54.38%を維持し、コスト/トンが選択を左右するパームおよび大豆油回廊に根ざしています。その未洗浄の酸活性化白土は大量精製に十分なパフォーマンスをもたらし、ASEAN全域およびインドの自社精製業者への迅速な供給サイクルを支援しています。乾式プロセスは低コストの熱エネルギーが利用可能な地域でニッチを維持しており、気相プロセスは比表面積320 m²/gを超え残留酸が最小限のプレミアム用途が求められるため、5.12%のCAGRで成長すると予測されています。気相プロセスグレードの活性白土市場規模は、再生可能ディーゼル原料の適格認定とともに拡大する見込みです。シュウ酸活性化ルートは生分解性廃液を生成し循環型経済政策に整合するグリーンな手段を提供しますが、吸着性能を損なうシュウ酸カルシウムの析出を抑制するためのプロセス最適化が不可欠です。

気相プロセスの採用は、微量金属をppmレベル以下に維持することが求められる医薬品油および化粧品基剤で増加しています。気相酸反応器を設置するプラントは、より高い活性により白土消費量が15~20%低減すると報告していますが、設備投資コストは依然として障壁となっています。独自のシュウ酸蒸気技術を活用するサプライヤーは、今後の欧州廃水規制への対応を進めながら差別化されたマージン獲得を目指せる立場にあります。その結果、活性白土市場は高性能気相プロセスのニッチとコスト主導の湿式プロセス数量に二極化し続けており、技術の選択は原料品質とコンプライアンス圧力によって左右されます。

用途別:食用油精製が需要を支え、鉱物油セグメントが加速

食用油脂は2025年の需要の79.10%を占め、世界の植物油消費量2億トンに支えられています。パーム油のカロテノイド含有量が高いため投与量は1.0~3.0%の範囲に維持されますが、大豆油やナタネ油では0.5~1.5%が使用されています。シリカハイドロゲル前処理や超音波支援漂白などの投与量圧縮戦略が数量成長を低下させていますが、プレミアム白土グレードの単価は徐々に上昇しています。3-MCPDに関するEU規制が、精製業者に天然または穏やかに活性化された白土を選好させ、投与量を抑制しながらもキログラム単価を押し上げるシフトを促しています。食用油グレードの活性白土市場シェアは非食品ニッチの拡大に伴い若干低下する可能性がありますが、絶対トン数はここに留まり続けるでしょう。

鉱物油および潤滑油は規模は小さいながらも、2031年にかけて5.33%のCAGRで拡大しています。APIグループIII精製業者は超清浄ベースオイルを必要とし、0.1~0.5%の白土投与量と30~50%の価格プレミアムを促しています。このセグメントは農業不況時にサプライヤーの収益を安定させます。化粧品、医薬品、廃水処理などのその他の用途は特注の機会を提供しますが、一貫した規制コンプライアンスと厳格な粒度管理が求められます。トレーサビリティと技術サポートを提供できるサプライヤーは、少量でも高いマージンを獲得できます。

地域分析

アジア太平洋は2025年の活性白土市場シェアの60.12%を維持し、中国、インド、インドネシア、マレーシアにわたる8,000万トンの精製能力に牽引されました。インドネシアは2024年に4,750万トンのパーム油を精製し、B35バイオディーゼル向けに1,196万トンを消費し、二重の需要源を支えています。輸出関税の構造が国内精製を促進し、白土の引き取りを持続させています。インドのパーム油グループ数量の99.7%が粗製の輸入へのシフトは、関税格差が続く中で国内精製への設備投資を促すでしょう。中国の採掘規制強化が原料コストを上昇させ、トルコおよびブラジルからの輸入窓口を開いています。日本と韓国は医薬品油および合成潤滑油セグメント向けのプレミアム白土を買い続けており、数量は小さいながらもサプライヤーに高いマージンを提供しています。

南米はブラジルのB15展開とアルゼンチンの大豆油拡張に支えられ、4.96%のCAGRで最も成長の速い地域です。ブラジルのバイオディーゼルは2024年に500万~600万トンの大豆油を使用し、2030年までにB20を目標とし、脱ガムおよびエステルポリッシング向けの白土需要を固定しています。酵素脱ガムが投与量を削減している一方で、精製業者は依然として低リン目標のために高活性白土を必要としています。チリとコロンビアは輸入代替政策のもとで食用油プラントを拡張しており、漸進的な数量増加に貢献しています。

北米と欧州は成熟した軌跡を示しています。米国では再生可能ディーゼルおよび持続可能航空燃料プラントが成長の源泉を提供していますが、2025年第3四半期のサプライヤーコメントは政策主導の数量変動を示しました。欧州の厳格な3-MCPD上限は消費を天然白土へとシフトさせており、間接的土地利用変化規制がパームベースのバイオディーゼル輸入を制限しナタネ精製を促進しています。中東・アフリカは規模は小さいながらも、サウジアラビア、エジプト、ナイジェリアにおける食料安全保障の義務のもとで精製を拡大しており、技術サービスニーズを伴う新たな白土需要を生み出しています。

競争環境

活性白土市場は中程度に集中しています。CLARIANT、Imerys、Oil-Dri、Musim Mas、Taikoが合わせて約40~45%のシェアを占め、地域サプライヤーには相当の余地が残されています。CLARIANTが5大陸に保有する60か所のベントナイト鉱山は原料の安定供給を確保し、移転コスト面での優位性を支援しています。Imerysによる2025年1月のChemvironのケイソウ土およびパーライト資産の5,000万ユーロでの買収は、ろ過ポートフォリオを拡充し、継続的な業界統合を示しています。製品差別化は超音波対応白土およびシュウ酸活性化へとシフトしており、どちらも低い廃液毒性と高い活性を約束しています。

アジア太平洋では、中国およびインドの小規模生産者が多国籍企業よりも低価格で競合する最も激しい価格競争が展開されています。CLARIANTの2025年第3四半期の業績は、アジア太平洋での2桁の数量成長にもかかわらず負の価格設定を示しており、プレミアムグレードよりも投与量効率に焦点が当たっていることを証明しています。気相反応器に投資する新規参入者は、均一な粒度分布と規制認証が求められる医薬品および化粧品ニッチを狙っています。リアルタイム投与量モニタリング、漂白容器の予知保全などの技術サービスが差別化要因として台頭しています。白土とアナリティクスを統合したバンドルを提供するサプライヤーは粘着性を高め、一トンあたりの使用量が減少しても数量を守ることができます。

使用済み白土の有効活用が次の競争フロンティアです。残留油を20~40%含む使用済み活性白土は年間約200万トン蓄積されています。この残渣をバイオディーゼルに転換したり熱分解で脂肪酸を回収するパイロットプロジェクトがマレーシアとスペインで進行中であり、サプライヤーは精製業者と引き取りスキームでパートナーシップを組んでいます。廃棄物から価値を生み出す手法をマスターした企業は、顧客の廃棄負債を軽減しながら新たな収益源を獲得し、その過程でクライアント関係を強化できる可能性があります。

活性白土産業のリーダー企業

CLARIANT

Taiko Group of Companies

Oil-Dri Corporation of America

Ashapura Perfoclay Limited (APL)

Musim Mas Group

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:Imerysは、フランスおよびイタリアに所在する3か所の鉱山を含むChemvironの欧州ケイソウ土およびパーライト事業の5,000万ユーロでの買収を完了し、ろ過ポートフォリオに組み込みました。この買収はろ過用途向けの原材料供給を強化することで、活性白土市場におけるImerysのポジションを強化すると期待されています。

- 2024年10月:米国農務省はインドネシアの2024年粗パーム油生産量を4,750万トンと確認し、バイオディーゼル原料使用量は1,196万トンと予測しました。これは同地域の構造的な白土需要を支持するものであり、パーム油精製に使用される活性白土市場の主要構成要素です。

世界の活性白土市場レポートの範囲

活性白土は、食用および非食用の油脂の精製、純化、脱色に利用されています。ウォッシュクレイとも呼ばれています。活性白土は一般に、ベントナイトやアタパルジャイトなどの粘土鉱物で構成されています。

活性白土市場は技術別、用途別、地域別に区分されています。技術別では、市場は湿式プロセス、乾式プロセス、気相プロセスに細分化されています。用途別では、市場は食用油脂、鉱物油および潤滑油、その他の用途に細分化されています。本レポートは主要地域の16か国における市場規模と予測も網羅しています。各セグメントについて、市場規模と予測は金額(米ドル)ベースで実施されています。

| 湿式プロセス |

| 乾式プロセス |

| 気相プロセス |

| 食用油脂 |

| 鉱物油および潤滑油 |

| その他の用途 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| アジア太平洋その他 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 北欧諸国 | |

| 欧州その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| 中東・アフリカその他 |

| 技術別 | 湿式プロセス | |

| 乾式プロセス | ||

| 気相プロセス | ||

| 用途別 | 食用油脂 | |

| 鉱物油および潤滑油 | ||

| その他の用途 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| アジア太平洋その他 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 北欧諸国 | ||

| 欧州その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

活性白土市場の現在の市場規模はいくらですか?

活性白土市場規模は2026年に46億2,600万米ドルに達しました。

活性白土需要においてどの技術が主導していますか?

湿式プロセス技術はそのコスト効率から2025年に54.38%のシェアでトップとなりました。

南米が最も成長の速い地域である理由は何ですか?

ブラジルのB15バイオディーゼル義務化とアルゼンチンの大豆油拡張が、4.96%のCAGRで地域の成長を牽引しています。

投与量削減トレンドはサプライヤーにどのような影響を与えていますか?

酵素脱ガムおよび超音波支援漂白が一トンあたりの白土使用量を低減させており、サプライヤーにより高活性グレードの提供を求める圧力をかけています。

最終更新日: