ボールクレイ市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

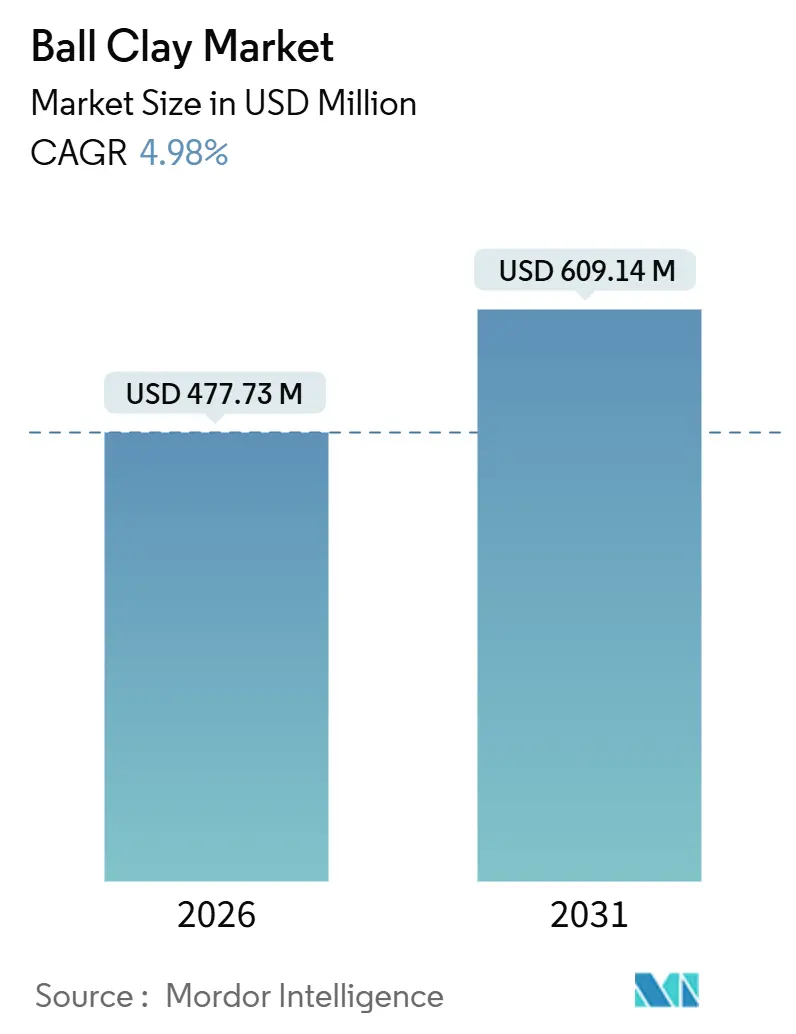

| 市場規模 (2026) | 477.73 百万米ドル |

| 市場規模 (2031) | 609.14 百万米ドル |

| 成長率 (2026 - 2031) | 4.98% CAGR |

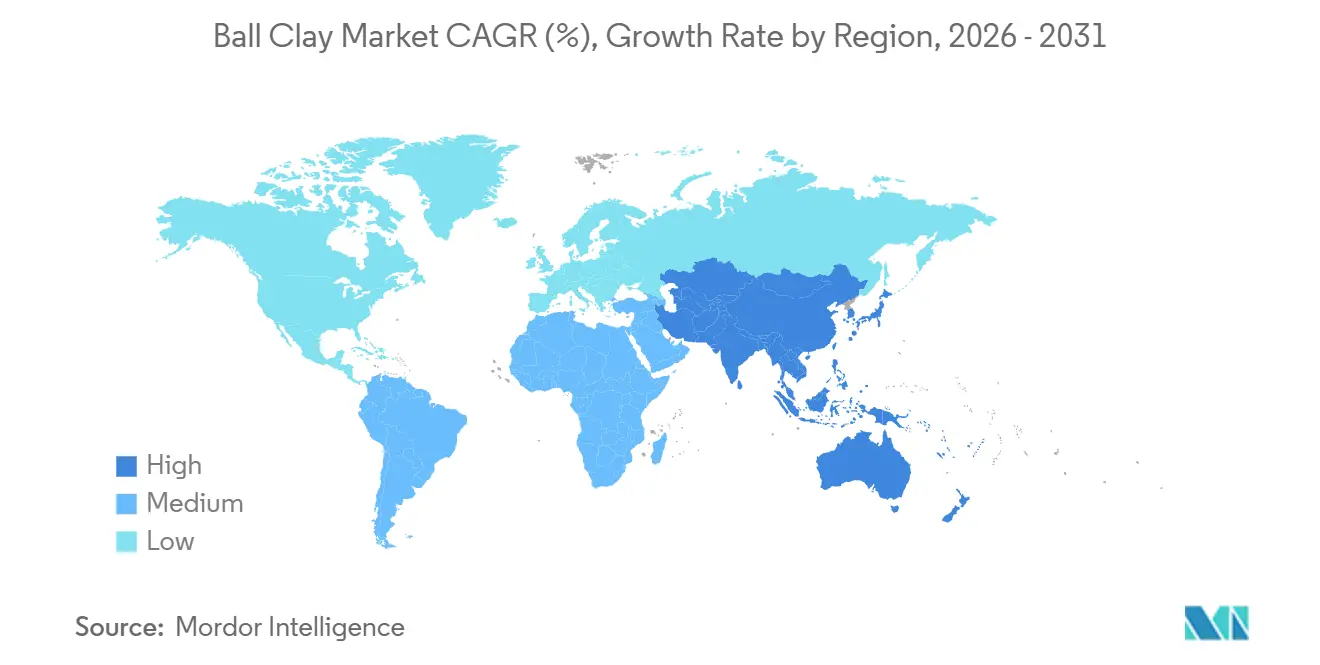

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

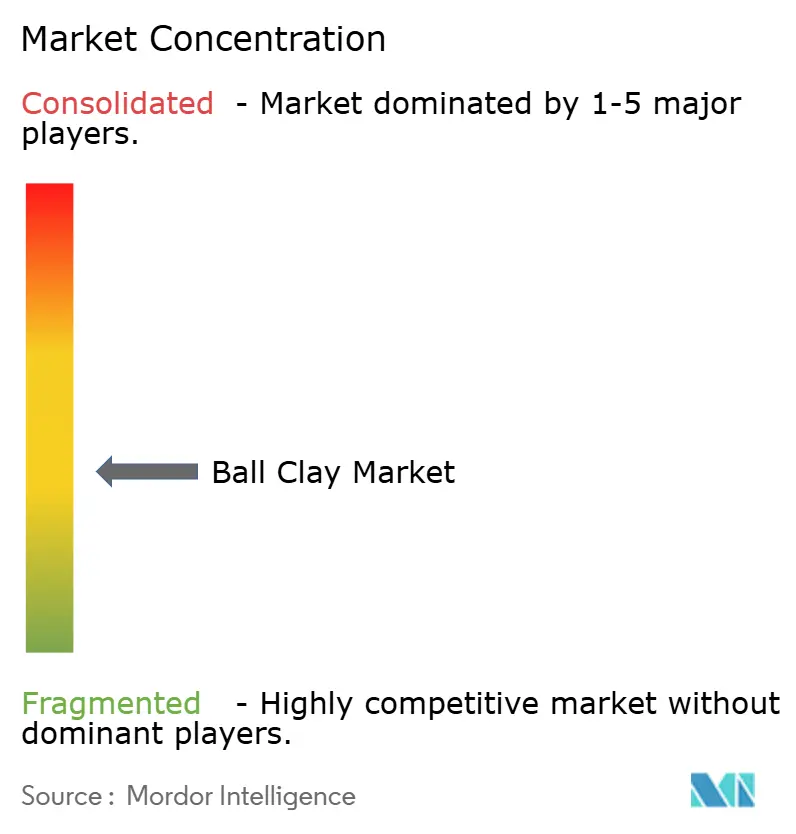

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるボールクレイ市場分析

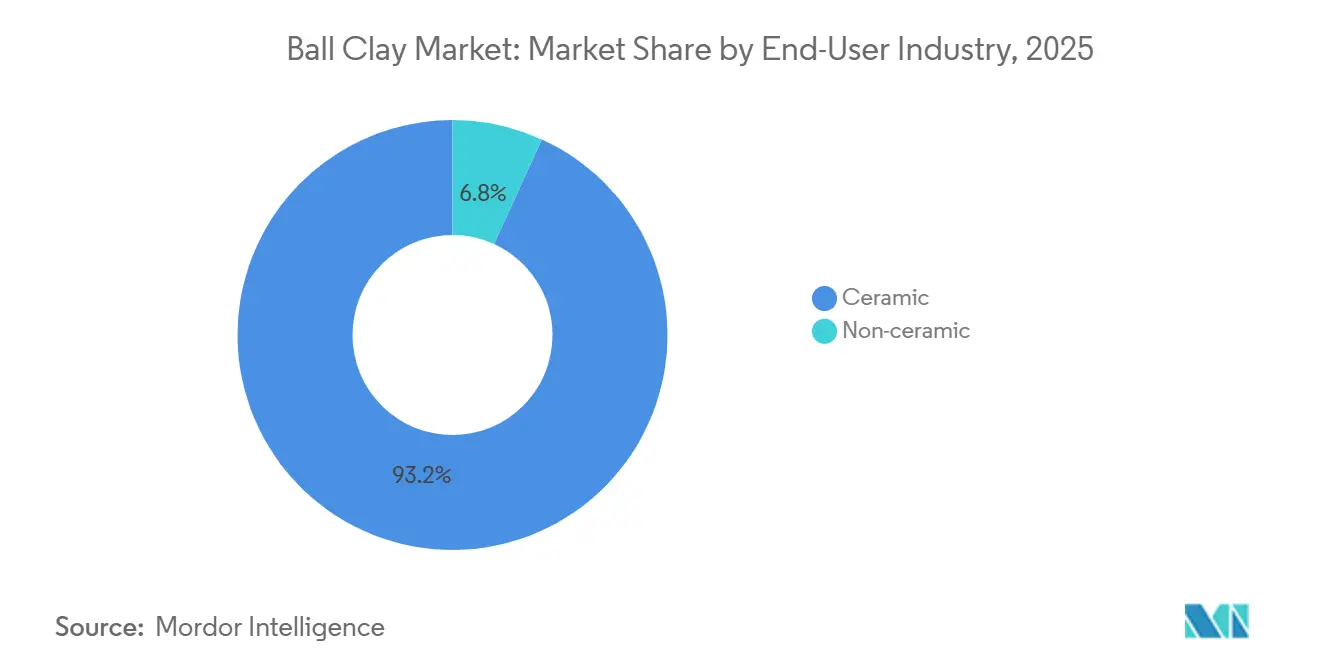

ボールクレイ市場規模は2026年に4億7,773万米ドルと推定され、予測期間(2026年〜2031年)にCAGR 4.98%で成長し、2031年までに6億914万米ドルに達すると予測されています。この成長軌道は、衛生陶器、壁・床タイル、食器におけるボールクレイの確固たる役割に起因しており、その超可塑性と微細粒子分布は合成的に再現することが困難です。セラミック用途が2025年の需要の93.19%を占めており、薄肉ガラス質素地においてこの素材が代替不可能な地位にあることを示しています。アジア太平洋地域は2025年の世界消費量の38.06%を占め、中国およびインドにおける大規模住宅建設を背景に、2031年にかけてCAGR 5.14%を達成する軌道にあります。グジャラート州モルビにおける生産能力の拡張と、ASEANの回復しつつあるタイル生産が、運賃変動にもかかわらず英国およびドイツからの輸入を促進しています。供給側では、2022年のウクライナの生産量急落が欧州のサプライチェーンを混乱させ、買い手を英国およびドイツの生産者へと転換させ、スポット価格を押し上げました。

レポートの主なポイント

- エンドユーザー産業別では、セラミックが2025年のボールクレイ市場シェアの93.19%を占め、2031年にかけてCAGR 4.98%という最速の成長が見込まれています。

- 地域別では、アジア太平洋が2025年のボールクレイ市場シェアの38.06%を獲得し、2031年に向けて最高の地域CAGR 5.14%を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のボールクレイ市場トレンドとインサイト

ドライバーインパクト分析*

| ドライバー | (〜)CAGR予測への影響率(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| アジア太平洋の高層住宅における衛生陶器設備の急増 | +1.8% | アジア太平洋中心、中東へ波及 | 中期(2〜4年) |

| インドおよびASEANにおけるセラミックタイル生産能力の拡張 | +1.5% | インド、ベトナム、タイ、インドネシア | 短期(2年以内) |

| 北米における住宅リフォームの回復 | +0.7% | 米国、カナダ | 短期(2年以内) |

| 欧州連合における食品接触食器の仕様の厳格化 | +0.6% | 欧州、アジアの輸出国への間接的影響あり | 長期(4年以上) |

| 超可塑性ブレンドを必要とする3Dプリント高度セラミック | +0.4% | 世界全体、北米および欧州でのアーリーアダプション | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

アジア太平洋の高層住宅における衛生陶器設備の急増

中国およびインドで都市化が加速するにつれ、衛生陶器の需要は単なる交換需要から初期設置需要へと転換しています。デベロッパーは現在、多層タワーにガラス質磁器製衛生設備を採用しており、薄肉鋳込み成形においてボールクレイの可塑性を活用しています。インドのセラミックタイル産業は著しい成長を遂げています。同時に、600平方フィートを超えるアパートにウェットエリアの独立設置を義務付ける建築基準により、衛生陶器の生産量も増加しています。タイの衛生設備市場は主要プレーヤーが大きなシェアを占めており、彼らは集合的に英国産ボールクレイを大量に調達しています。デベロッパーは現在、プロジェクト引き渡し数ヶ月前から設備を事前注文しており、建設タイムライン上でより早い段階でボールクレイ需要を確保しています。世界のガラス質磁器製衛生陶器の半数以上が英国産ボールクレイを使用して生産されています。この特定の粘土は、独自のカオリナイト・雲母・石英のバランスにより、低水分スリップキャスティングを可能にし、焼成収縮率8%未満を誇ります。当地域が薄く光沢のある白い表面を好む傾向が、プレミアム低鉄グレードへの需要を高めています。

インドおよびASEANにおけるセラミックタイル生産能力の拡張

2023年、インドはモルビ拠点の工場の稼働率急上昇に支えられ、世界最低コストのタイル生産国の地位を獲得しました。一方、ベトナムは相当な生産能力を有する工場を持ちながら、2024年に潜在能力を下回る生産にとどまりました。この不足は、輸出が回復し始めるにつれ、特にボールクレイ受注の増加という大きな機会をもたらしています。インドネシアでは、生産者が原材料の物流という課題に直面しています。オーストラリアおよびマレーシアからの輸入は、地元調達のカオリンと比較して、陸揚げ価格を押し上げています。さらに、カオリン価格の上昇により、調合担当者は低グレードのボールクレイを配合したブレンド素体へとシフトしています。ただし、このブレンドは白色度許容範囲が認められる場合に限られます。当地域の需要増大を象徴する動きとして、Kajaria社がネパールに8番目の工場を建設しており、追加のボールクレイ需要が見込まれ、南アジア全体の輸入需要をさらに押し上げています。

北米における住宅リフォームの回復

2024年、米国のボールクレイ生産量は相当な水準に達しました。特筆すべきは、この生産量の相当部分が壁・床タイルメーカー向けに充てられた点です。高可塑性指数を誇るテネシー州の鉱床は、広々としたオープンプランのリフォームで好まれる大判磁器タイルの生産に不可欠です。輸出はカナダおよびメキシコのバイヤーによる在庫補充を主な要因として回復しました。住宅着工数の変動により需要は不均一になる可能性がありますが、マスターバスルームの大型化トレンドが1棟当たりのタイル使用量を増加させており、市場低迷への一定の緩衝効果をもたらしています。

欧州連合における食品接触食器の仕様の厳格化

鉛およびカドミウムの移行を制限するEU指令84/500/EECへの対応として、食器メーカーは粘土ブレンドを再調合しており、現在は低鉄ボールクレイグレードを優先しています。酢酸浸出試験は委員会規則333/2007により標準化されています。一方、EUの反ダンピング規制2025/1981は、この閾値を下回る価格の輸入を抑止するための基準を設定しています。これらの規制への準拠は生産コストを引き上げ、多くの生産者が主に英国およびドイツからISO 17025認証を受けた素材を調達するようになっています。中国の輸出業者は、EU規制の厳格化を受け、セラミック輸出の一部を国内市場へと転換しています。

制約要因インパクト分析*

| 制約要因 | (〜)CAGR予測への影響率(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 代替品の入手可能性(カオリン、合成バインダー) | -0.9% | 世界全体、アジアおよび南米のコスト敏感セグメントで最も顕著 | 短期(2年以内) |

| 露天掘り鉱山における環境影響許可の遅延 | -0.5% | 英国、ドイツ、北米 | 中期(2〜4年) |

| 政治的に敏感な地帯におけるティア1鉱床の集中 | -0.4% | 欧州(主要)、世界サプライチェーンへの波及あり | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

代替品の入手可能性(カオリン、合成バインダー)

建設用レンガやエコノミータイルなどの低可塑性製品は、カオリンと合成バインダーを使用することでコスト削減の恩恵を受けています。2020年から2024年の間に、インドのタイル工場はボールクレイの配合量を削減し、より低コストの地元調達カオリンを採用しました。中国の広大なカオリン埋蔵量により、カオリンの比率を高め、ボールクレイの比率を低くした配合が可能となっています。ポリビニルアルコールなどのバインダーはグリーン強度を向上させますが、焼成収縮の予測性においてボールクレイに及ばず、ガラス質セラミックへの使用が制限されています。この制限が市場成長率に影響を与えています。

露天掘り鉱山における環境影響許可の遅延

英国のボーヴィ盆地では、許可を受けた埋蔵量が優れた自然景観地域(Areas of Outstanding Natural Beauty)内の操業に制約され、遊休状態にあります。これにより、環境影響評価(EIA)のクリアに要する期間が2015年と比較して長期化しています。ドイツでは、復旧費用の高い割合に設定された採掘復旧保証金の要件が、相当な初期費用の追加をもたらしています[1]ドイツ連邦経済・気候行動省、「連邦鉱業法」、bmwk.de。一方、ミシガン州の2024年リース枠組みは、自然資源局(DNR)承認の採掘・復旧計画の義務付けにより、意図せずタイムラインを延長させています[2]ミシガン州自然資源局、「非金属鉱物リース枠組み」、michigan.gov。このような規制上のハードルが供給弾力性を低下させ、需要急増時にスポット価格の顕著な急騰をもたらしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

エンドユーザー産業別:セラミックが引き続き優位を保ちながら、ニッチな非セラミック用途が勢いを増す

セラミック用途は2025年のボールクレイ市場シェアの93.19%を占め、2031年に向けて全体CAGR 4.98%と同様の推移を示す見込みです。アジア太平洋地域の建設ブーム、特に高層建築が衛生陶器市場を牽引しており、ガラス質磁器の生産に英国産ブレンドが取り入れられています。壁・床タイルが米国消費を主導しており、大判磁器タイルはより高い可塑性指数を必要としています。欧州では、厳格なEU移行規制を背景にプレミアム低鉄グレードが優先され、食器が集約化されつつあります。カオリンへのシフトに伴い、レンガなどの建設用セラミックは市場シェアを失いつつあります。インドのレンガメーカーがボールクレイの配合量を削減していることから、このシフトが明らかです。非セラミック用途向けボールクレイ市場は現在規模が小さいものの、成長の可能性を示しています。接着剤・シーラントの調合担当者は、改善されたサグ抵抗性を求めてAmlok 321などの表面処理品を採用しています。一方、ゴム・プラスチックのコンパウンド担当者は寸法安定性を確保するためにボールクレイを配合しています。肥料・農薬担当体は市場の小さな部分を占めるにとどまり、高いCEC(陽イオン交換容量)を持つ粘土との競合により成長が制限されています。実質的な成長可能性は3Dプリント技術セラミックにあり、超可塑性ブレンドが厳格な粒子仕様を満たすことができ、標準的なカオリンでは達成困難な領域です。

これらのトレンドは二次的な影響によってさらに強化されています。中国およびインドの衛生陶器メーカーは現在、供給を事前に長期契約で確保しており、スポット流通量が逼迫しています。ドイツおよびイタリアでは、食器メーカーがウクライナからの供給途絶リスクを軽減するために調達戦略を多様化しており、その結果として英国認証グレードへの需要が高まっています。米国では、インフラ支出がインフラ分野の成長を促進しており、特に国内採掘投入物を奨励する州レベルの「バイ・アメリカン」条項の影響を受けた接着剤セクターにおいて顕著です。さらに、積層造形と生体医学研究の融合が新たな機会を生み出しており、今後数年で大きな成長が見込まれています。

地域分析

アジア太平洋は2025年のボールクレイ市場シェアの38.06%を維持しており、世界最速のCAGR 5.14%が見込まれています。インドのモルビは相当なタイル生産能力を有し、年間大量のボールクレイを消費しており、英国およびタイからの輸入を増加させています。中国では、生産者が長石コストの上昇に伴い可塑性を確保するためにボールクレイの配合比率を調整しています。一方、ベトナムの稼働率の低い工場は未活用の需要を示唆しています。タイでは、8つの主要衛生陶器メーカーがプレミアム釉薬用途のために英国に目を向けており、英国の重要性を強調しています。

2025年までに、北米は注目すべき市場シェアを獲得する見込みです。米国は国内市場と輸出の双方に対応しています。テネシー州は大判タイルに不可欠な高可塑性グレードを提供する点で際立っています。住宅着工サイクルが需要変動をもたらしますが、バスルームの大型化やリフォームの選好などのトレンドが安定した成長を確保しています。カナダおよびメキシコのメーカーは米国の鉱山から調達しており、地域的な専門化を促進する運賃の節約を享受しています。

欧州はウクライナの生産量低下後に課題に直面しています。この不足を補うため、英国のボーヴィ盆地やペトロックストウ盆地を中心に、欧州大陸の顧客へ相当な埋蔵量を出荷しています。ドイツのStephan Schmidt KGは、食器向けに認証済み低鉄グレードを提供することでEU基準を満たしています。かつてウクライナ産カオリンに依存していたスペインおよびイタリアは、英国およびドイツからの輸入へと依存先をシフトしており、サプライチェーンが政治的・規制的変化に対してより脆弱になっています。

南米ならびに中東・アフリカの合算地域は市場で控えめなシェアにとどまりますが、中期的な成長の見通しを示しています。主要なタイル生産国として立つブラジルは、サンパウロ州およびパラナ州の鉱床を活用しており、アルゼンチンからの輸入が供給不足を補っています。サウジアラビアでは、建設ブームが衛生陶器輸入の増加を牽引しています。南アフリカは、高級衛生陶器向けにはヨーロッパからプレミアム素材を調達し、より基本的なレンガ生産には地元のカオリンを使用するという形で、製品ラインナップを精選しています。

バリューチェーン分析

ボールクレイの価値創造は、地質的に制約のある盆地、特に英国および欧州大陸の一部と北米における露天掘りの鉱区確保と許認可取得から始まる。掘削と選択的な表土除去の後、生産者は湿式または乾式の選鉱を行い、粒度分布、鉄・チタニアの不純物、およびスリップキャスティング用のレオロジーを管理する。その後、材料は脱水、フィルタープレス、乾燥、粉砕を経て、顧客仕様に仕上げられる。

製品はバルクまたはパレット化した粉末、あるいはスラリーとして販売され、主にトラック、鉄道、海上輸送で出荷される。運賃の変動や港湾・鉄道の利用可能性は、モルビ(インド)やASEANのタイル産業クラスターなどの陸揚げコストに影響を与える可能性があり、特に白色度や可塑性で現地ブレンドの不足を補うために英国やドイツから高品位グレードを輸入する場合に顕著である。セラミックスは依然として下流用途の主軸であり、衛生陶器、壁・床タイル、食器類は、カオリンや合成バインダーが焼結体において再現しにくい超可塑性と予測可能な焼成収縮率のためにボールクレイに依存している。流通は通常、EUの食品接触食器などの規制対象用途向けに品質証明を伴うことが多い鉱山からの直接契約と、複数グレードを保管しブレンディングを管理する地域の鉱物ディストリビューターとを組み合わせている。供給の隘路は供給網と地政学的要因に集中しており、ウクライナ情勢後の欧州における供給再編に加え、英国ボーヴィー盆地などの環境的に敏感な地域で承認プロセスを長期化させる計画・環境上の制約もあり、需要急増時の現物供給を圧迫している。

競合環境

ボールクレイ市場は中程度に分散しています。地域専門企業は物流とカスタマイズを強みとしています。技術的差別化が鮮明になりつつあります。ホワイトスペースにおけるイノベーションは3Dプリントに集中しています。英国およびドイツのプレミアムグレードは、高コストのマイクロナイジング処理なしに自然と±2µmの粒度分布を達成しており、航空宇宙および生体医学プロトタイプ向けの優先サプライヤーとして既存企業を位置付けています。

ボールクレイ産業リーダー

Sibelco

Imerys

ASHAPURA GROUP OF INDUSTRIES

Old Hickory Clay Company

Stephan Schmidt KG

- *免責事項:主要選手の並び順不同

市場機会と将来展望

供給側では、主要な余地は優良盆地における長期的な鉱区確保と計画許認可の取得であり、これは特にウクライナ関連の供給混乱を受けて欧州の購買者が調達を再編した後に顕著である。英国における最近の計画活動は、交通管理、復旧、生物多様性条件に関連する承認が事業継続性を左右することを示している。公開情報によれば、SibelcoはデヴォンにおけるZitherixon採石場拡張の計画協議を進めており、50年間で500万トンを目標としている。また、Imerysに関連する計画活動はPovington Pit周辺の砂資源に加え、セラミックスや高級陶磁器に使用されるボールクレイグレードへの継続的なアクセスにも及ぶ。これらの許認可主導のプロジェクトは、食器・衛生陶器の仕様に合致した低鉄・狭粒度分布の一貫した材料を供給できる建設業者、鉄道・トラック物流業者、加工業者にとっての機会を生み出している。

需要側の機会は、広範な代替よりも、より厳格な仕様と高付加価値の配合に集中している。指令84/500/EEC、および委員会規則333/2007に基づく標準化された溶出試験を含むEUの食品接触食器規制は、メーカーに認証済みの低鉄原料への移行を促し、鉱山出荷から書類・トレーサビリティを支援できる供給業者を優位に立たせている。同時に、本レポートで特定された3Dプリント技術セラミックスにおけるイノベーションの空白領域は、制御された粒度分布を持つ超可塑性ブレンド、すなわち自然に狭い分布を実現する英国・ドイツの高級グレードに恩恵をもたらす。これは、標準的なカオリンが成形性や収縮の予測可能性要件を満たせない試作品や特殊セラミック用途において、より差別化された製品提供を支えている。

最近の業界動向

- 2026年5月:Imerysはドーセットのポーヴィントン・ピットにおける操業に関連する地元許認可を取得し、セラミックスや高級陶磁器に使用される独特なボールクレイグレードを含む鉱物製品の継続的な採掘を支えることとなった。この決定は、英国の優良盆地からの供給を維持する上で、計画承認、交通条件、復旧義務が果たす役割を再確認するものである。白色焼成・高可塑性原料に依存するセラミックメーカーにとって、こうした承認は欧州全体の供給引き締めの中で入手可能性を維持するのに役立つ。

- 2025年10月:公開報道によれば、Sibelcoはデヴォンのゼザリクソン採石場における長期拡張の計画協議を進めており、抽出計画は50年間で500万トンとされている。この規模と期間は、環境的に敏感な地域で操業するボールクレイ生産者にとって、鉱区の補充と長期サイクルの許認可取得が戦略的に重要であることを示している。また、欧州のセラミック産業クラスターに対する将来の供給保証が、短期的な現物調達ではなく数十年単位の資源計画によって構築されつつあることも示している。

- 2024年7月:Imerysはポーヴィントンのボールクレイ鉱区における操業拡張を申請し、その申請書には7〜9年間で約275,000トンの放出が記載されている。この動きは、成熟した鉱床が段階的な拡張を通じて管理され、地元の計画要件を満たしながらセラミック顧客向けの原料供給を維持している状況を示している。こうした拡張は、英国産の一貫したボールクレイに依存するタイル、衛生陶器、食器メーカーの契約の安定性やブレンディング戦略に影響を与える。

研究方法のフレームワークとレポートの範囲

市場の定義と範囲

本レポートにおいて、市場は工業用途向けに販売されるボールクレイの価値として定義され、需要はセラミック体の配合や、ボールクレイを可塑性・結合性のために使用するその他の消費産業に結びついている。

適用範囲外:鉱山間の内部移転、価格設定されない自家消費(オンサイト)、およびボールクレイの仕様外で販売される無関係なカオリンやベントナイト製品は除外される。

セグメンテーション概要

- エンドユーザー産業別

- セラミック

- 衛生陶器

- 壁・床タイル

- 食器

- レンガ

- その他セラミック(建設用セラミックおよびリフラクトリー)

- 非セラミック

- 接着剤・シーラント

- ゴム・プラスチック

- 肥料・殺虫剤

- その他非セラミック

- セラミック

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他アジア太平洋

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- ロシア

- その他欧州

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他中東・アフリカ

- アジア太平洋

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、ボールクレイがどのように生産、取引、消費されているかを把握し、その上で数量と価格の現実的な範囲を設定するために用いられた。米国地質調査所(USGS)の鉱物概要、各国の地質調査機関の発表、および粘土に関する報告が入手可能な一部の州鉱業部門の刊行物など、公開されている鉱業・鉱物統計を参照した。

需要の牽引要因を理解するため、UN Comtradeの貿易フローデータ、世界銀行のマクロ・建設関連指標、セラミックタイルや衛生陶器の生産動向を論じる業界団体の刊行物など、セラミックスおよび建設関連の指標も確認した。企業の年次報告書、投資家向け説明資料、信頼できる業界メディアを用いて、生産能力の増強、鉱山拡張、工場稼働率に関する情報を相互検証した。一部については、企業財務情報の有料サブスクリプションと輸出入の出荷レベルデータベースを用いて、主要な貿易経路と供給業者の存在を検証した。ここに挙げたデスクソースはあくまで例示であり、データ収集・検証・確認のために他の多数の公開文書も参照した。

一次インタビューおよび調査

一次調査は、デスクソースでは十分に示せない点、すなわちセラミック用途と非セラミック用途の実際の消費比率、およびグレードと出荷先による典型的な価格実現状況を検証するために実施された。APAC、EMEA、南北アメリカ地域の鉱山会社、加工業者、ディストリビューター、大口最終需要者などと意見交換を行い、その確認結果を踏まえて稼働率、貿易に関する前提、および必要に応じて需要回復のタイミングを調整した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:38% | 経営幹部(CXO):21% | APAC:48% |

| ミドルティア:40% | 機能・部門責任者:26% | EMEA:30% |

| 小規模プレイヤー:22% | マネージャー:53% | 南北アメリカ:22% |

市場規模算定と予測

当社の基本モデルはトップダウン方式を採用しており、セラミック生産の指標と建設関連需要を地域別に再構築し、その後インタビューで共有された典型的な配合率や材料レシピを用いてボールクレイ需要に変換する。総計を現実的な水準に保つため、サンプル抽出した供給業者の出荷量、主要輸入国におけるチャネル確認、推定トン数に適用した平均販売価格帯など、選択的なボトムアップ推計を用いて結果を検証している。

モデルを形成した主要な入力要素には、セラミックタイルおよび衛生陶器の生産動向、建設活動指標、ボールクレイの輸出入動向、鉱山・加工能力の変化、および品質と物流に起因する地域別の価格実現差が含まれる。また、非セラミック用途における近接粘土からの代替圧力も注視した。これは、建設出力に目に見える変化がなくても需要を変動させ得るためである。

予測にあたっては、住宅・改修サイクル、セラミック生産能力の稼働率、主要貿易経路の正常化について異なる道筋を反映するためにシナリオ分析を用いた。ボトムアップ入力にギャップがある場合(例えば、開示が限定的な非公開の供給業者など)は、同業他社のベンチマークを用いて補完し、その上で暗示される国別消費量を貿易フローおよび最終用途の生産水準と再確認した。

データ検証と更新サイクル

検証は複数のチェックを通じて行われ、最終的な数値が実際の市場動向と整合するようにしている。セラミック生産動向、貿易強度、既知の生産能力増強といった独立した指標とモデル化された需要を比較し、その後、承認前に地域別の大きな差異を確認している。

ある前提が暗示される消費量や価格に非現実的な急上昇をもたらした場合、その要因を分離し、インタビューからのフィードバックや別のデータ切片を用いて再検証した。本レポートは年次で更新され、新たな鉱山生産能力、鉱業に影響する政策変更、または納入価格を変動させる急激な運賃・エネルギーの変動といった重大事象が発生した場合には、随時更新が実施される。納品前には最終確認を行い、クライアントがその時点で最新の見解を受け取れるようにしている。

Mordor Intelligenceのボールクレイ市場規模と他の公開推定値との比較

ボールクレイの公開市場規模がしばしば異なるのは、各発行元が市場の境界をわずかに異なる方法で設定し、それぞれ独自の生産・貿易・価格に関する前提を用いているためである。差異は、調査がセラミックスのみに主眼を置いているか、より広範な非セラミック用途を含めているかによっても生じ、また基準年がサイクルの高値または低値のどちらに設定されているかによっても生じる。

セラミック生産の代理指標、貿易フロー、および納入価格帯を追跡することで、Mordor Intelligenceは2026年の市場価値を明確に定義された需要プールに結びつけている。一方、一部の推定値は広範な価格帯や異なる製品範囲に依拠しており、総計を膨張させている場合がある。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法のギャップ |

|---|---|---|

| Mordor Intelligence | 0.48億米ドル(2026年) | |

| グローバルコンサルティングA | 0.60億米ドル(2024年) | より早い基準年を使用しており、形態全体にわたってより広範な平均価格の前提を適用している可能性があり、暗示されるトン数が同程度であっても価値を押し上げる可能性がある。 |

| 業界出版社B | 0.97億米ドル(2025年) | より広範な粘土の範囲を含んでいるように見え、基準年の評価がより高く、予測期間が長いことにより、コアなセラミック用途および検証済みの非セラミック用途を超えた需要が混在する可能性がある。 |

数値の差異は主に、何がボールクレイとして数えられるか、どの基準年が価格の基準となるか、そして需要がセラミックスや貿易指標にどの程度厳密に結びつけられているかによって説明される。当社のアプローチは、各地域の総計が観測可能な指標から構築され、市場価値を確定する前に供給業者・輸入業者からのフィードバックと照合されるため、再現可能性を保っている。

レポートで回答される主要な質問

ボールクレイ市場の現在の規模と成長速度はどのくらいですか?

ボールクレイ市場規模は2026年に4億7,773万米ドルであり、CAGR 4.98%で拡大し、2031年までに6億914万米ドルに達すると予測されています。

どのエンドユーザーセグメントがボールクレイを最も多く消費していますか?

セラミック用途、特に衛生陶器、壁・床タイル、食器が2025年の需要の93.19%を占めました。

ボールクレイの世界消費をリードしているのはどの地域ですか?

アジア太平洋は2025年の世界需要の38.06%を占め、インド、中国、ASEAN諸国に牽引され、2031年にかけてCAGR 5.14%を記録すると予測されています。

ボールクレイの主な成長機会は何ですか?

成長の見通しとしては、EU準拠の食器向けプレミアムグレード、および±2µmを超える粒度分布を要求する3Dプリント技術セラミック向け超可塑性ブレンドが挙げられます。

最終更新日: