ベリリウム市場規模・シェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

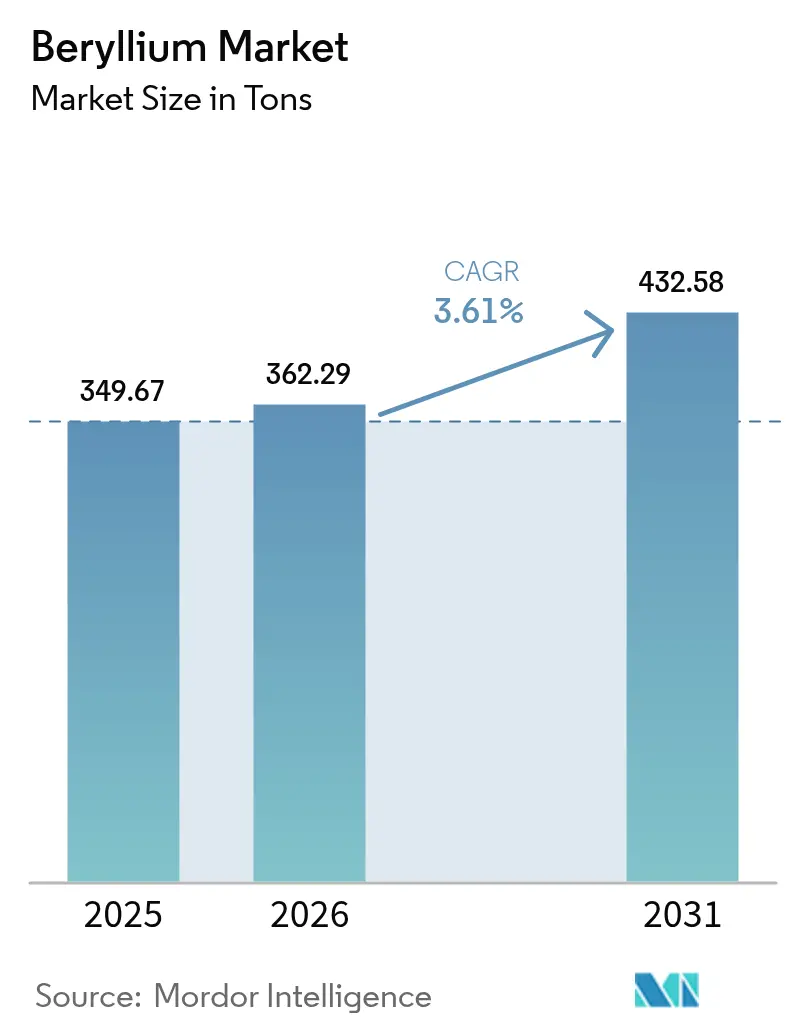

| 市場取引高 (2026) | 362.29 トン |

| 市場取引高 (2031) | 432.58 トン |

| 成長率 (2026 - 2031) | 3.61% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるベリリウム市場分析

ベリリウム市場規模は2025年に349.67トン、2026年に362.29トンと予測され、2031年までに432.58トンに達し、2026年から2031年にかけてCAGR 3.61%で成長する見込みです。5G RFフィルター、再使用型打ち上げ機体構造、溶融塩炉冷却材、衛星光学ベンチなど、金属の代替が技術的にも経済的にも困難な分野では、旺盛な需要が続いています。急激な価格上昇は、カザフスタンと中国における精鉱生産に依存した供給の脆弱性を浮き彫りにしています。MaterionのSporマウンテン鉱山は、西側諸国で唯一の鉱石から合金までの一貫生産拠点であり、年間250〜270トンの精鉱を供給しています。アジア太平洋地域は、ベリリウム銅コネクターが電子機器および電気自動車生産の基盤となっており、需要をリードしています。一方、北米と欧州は航空宇宙・防衛契約を通じてプレミアム価格を維持しています。特に米国の0.2 µg/m³という暴露限界値に代表される環境規制はコンプライアンスコストを引き上げていますが、基準の厳格化は新規参入を抑制し、既存企業の優位性を強化する側面もあります。

主要レポートのポイント

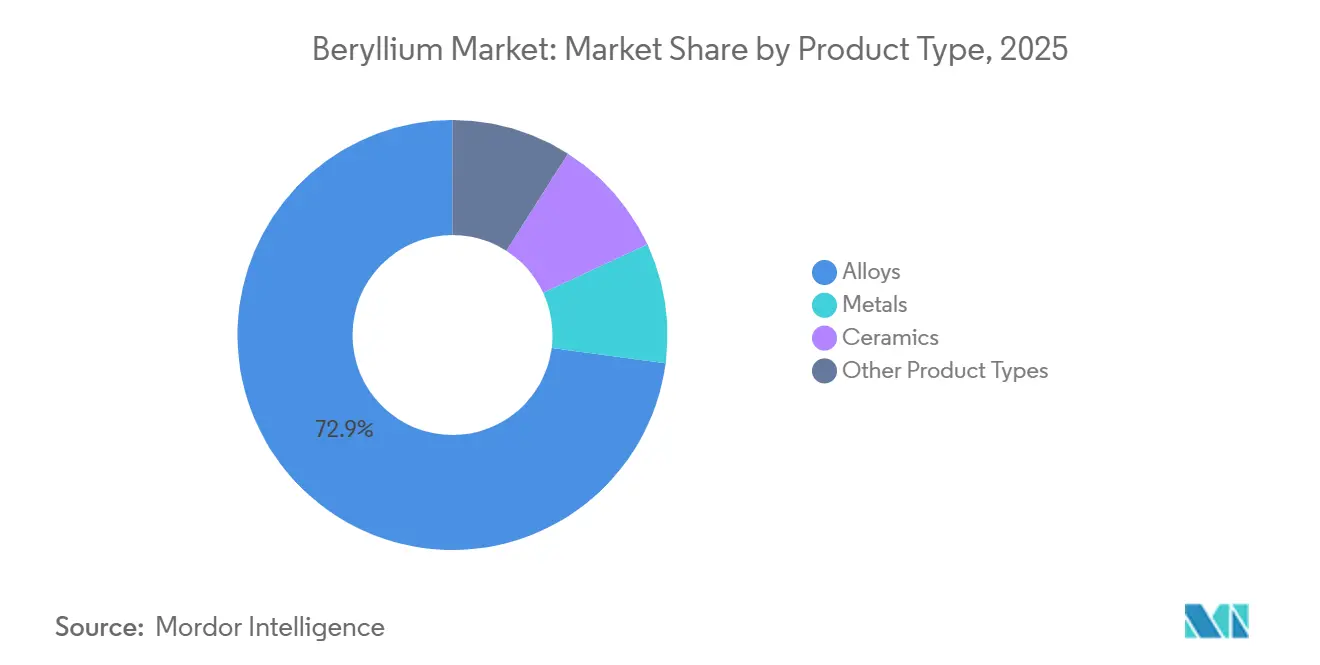

- 製品タイプ別では、合金が2025年のベリリウム市場シェアの72.91%を占め、2031年にかけてCAGR 3.98%で拡大しており、規模と成長の両面でリーダーシップを発揮しています。

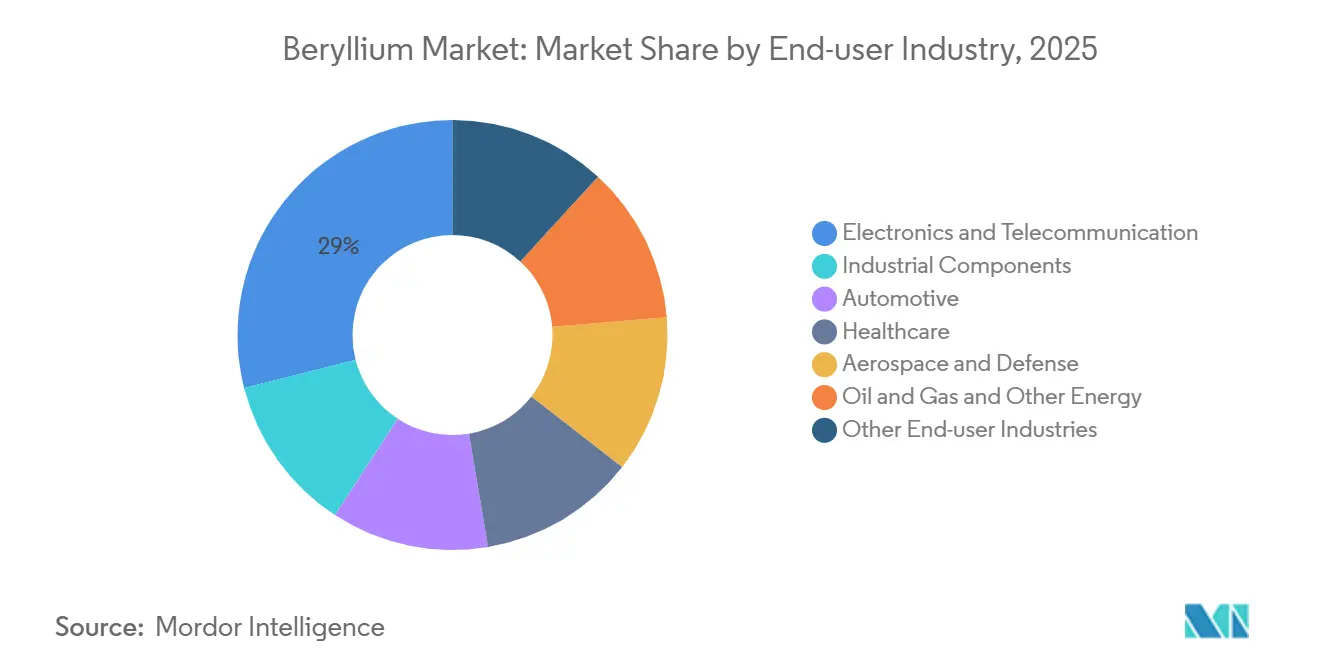

- エンドユーザー産業別では、電子・通信が2025年の売上高の28.96%を占め、自動車は電気自動車の熱管理ニーズを背景に2031年までCAGR 4.99%で最も急速な拡大を示しています。

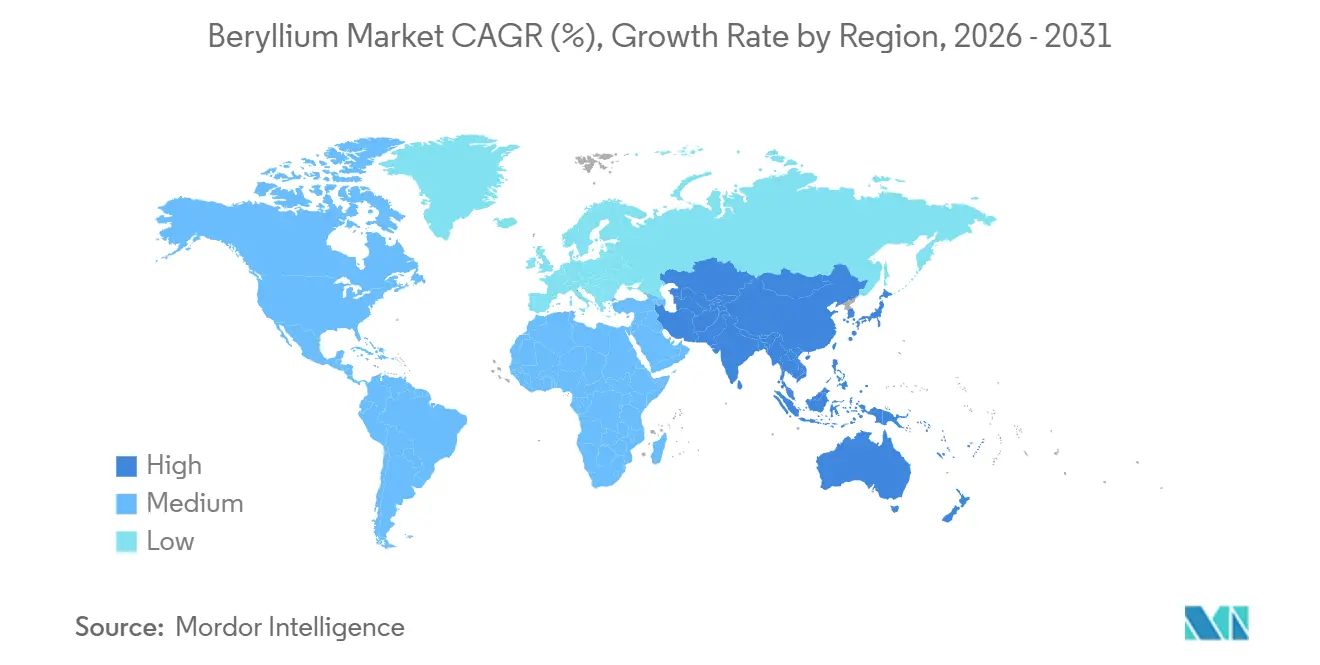

- 地域別では、アジア太平洋が2025年の数量の37.78%を占め、5G基地局の展開と電子機器製造の厚みを背景に、CAGR 4.18%で最も高い地域成長率を維持すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルベリリウム市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 5GおよびミリメートルウェーブRFフィルターにおけるBe-Cu合金の採用拡大 | +0.9% | 中国、韓国、米国に集中したグローバル規模 | 短期(2年以内) |

| 再使用型打ち上げ機における軽量・高剛性構造への需要増大 | +0.7% | 北米、欧州、中国・インドでの新興活動 | 中期(2〜4年) |

| 先進EV電力電子機器における熱管理材料への需要拡大 | +0.8% | アジア太平洋中核(中国、日本、韓国)、欧州・北米への波及 | 中期(2〜4年) |

| 衛星、ミサイルシーカー、光学センサー数量を押し上げる防衛近代化プログラム | +0.6% | 米国、欧州、インド、中東への二次的影響 | 長期(4年以上) |

| 小型モジュール炉における中性子透過性Beリフレクターへの新興需要 | +0.3% | 米国、カナダ、英国、東欧でのパイロットプロジェクト | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

5GおよびミリメートルウェーブRFフィルターにおけるBe-Cu合金の採用拡大

ミリメートルウェーブ5G機器は、コネクター、スプリング、接地接点に対して厳格な機械的・熱的要求を課します。ベリリウム銅合金は、より安価なリン青銅とは一線を画す、比類のない導電性、疲労耐性、非磁性特性を提供します。中国、日本、韓国の通信OEMは5G加入者において大きな普及を達成しました。このマイルストーンを受け、NGK Metalsは日本と欧州の工場でストリップ生産能力を拡大し、基地局の急増に対応しました[1]NGK Metals Corporation、「企業プロフィールと能力」、ngkmetals.com。ミリメートルウェーブ周波数が24 GHzを超えるにつれ、熱放散における課題がこれらの材料のプレミアム地位を維持しており、汎用コネクターがより経済的な合金へシフトする中でも変わりません。

再使用型打ち上げ機における軽量・高剛性構造への需要増大

再使用型打ち上げシステムは質量削減を優先し、燃料消費の低減とターンアラウンド時間の短縮につながります。ベリリウムは、アルミニウムの4倍の比剛性と低密度を持ち、繰り返しの熱サイクルを通じた寸法安定性も備えています。ベリリウムハードウェアへの強固な商業的コミットメントは明らかです。NASAのジェームズ・ウェッブ宇宙望遠鏡のようなプログラムは、ベリリウムの極低温性能を実証しました[2]NASA、「ジェームズ・ウェッブ宇宙望遠鏡ミラーファクトシート」、nasa.gov。一方、現在の打ち上げインテグレーターは、特にチタンの密度が課題となるエンジンマウントにベリリウムアルミニウム鋳造品を採用しています。業界が使い捨て型から再使用型打ち上げ機へと移行するにつれ、ベリリウムへの需要は拡大する見込みです。

先進EV電力電子機器における熱管理材料への需要拡大

800V電気自動車では、炭化ケイ素インバーターが熱を放散し、高い熱伝導率を持つ基板を必要とします。酸化ベリリウムセラミックスは、電気絶縁性を維持しながらこの熱伝導率を提供します。Materionは酸化ベリリウムの唯一の商業的供給源として際立っており、パフォーマンスマテリアルズ部門を通じて自動車および産業セクターに対応しています。2024年、中国の新エネルギー車の生産量は大幅に増加し、充電ポートとバッテリー管理システムの両方にベリリウム銅接点が組み込まれました。さらに、業界が高温SiCデバイスへと移行するにつれ、酸化ベリリウムのプレミアム見通しはますます顕著になっています。

衛星、ミサイルシーカー、光学センサー数量を押し上げる防衛近代化プログラム

衛星とミサイルシーカーは、軽量で熱的に安定したコンポーネントに大きく依存しています。F-35戦闘機のアビオニクスハウジングにすでに使用されているベリリウムは、さらなる普及を遂げています。米国空軍研究所はMaterionに対し、ベリリウムアルミニウム合金の積層造形を推進するための助成金を付与しました。低軌道コンステレーションの増殖に伴い、小型宇宙機への需要が急増しています。ここで、研磨されたベリリウム光学ベンチは視線ドリフトを最小化する上で重要な役割を果たします。インドの2025年度防衛予算は衛星・ミサイルプロジェクトに充当される相当規模のものですが、同国のベリリウム生産は最小限にとどまっており、北米とカザフスタンからの輸入に依存しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 厳格な職業暴露限界値とコンプライアンスコストの上昇 | -0.5% | 米国、欧州連合、日本での執行強化を伴うグローバル規模 | 短期(2年以内) |

| カザフスタンと中国からのベリリウム精鉱供給の不安定性 | -0.4% | 輸入依存の北米・欧州に深刻な影響を与えるグローバル規模 | 中期(2〜4年) |

| 代替材料としてのアルミニウムおよびチタン金属マトリックス複合材料に関する研究開発の加速 | -0.3% | 北米・欧州の航空宇宙セクター、近期の商業化は限定的 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

厳格な職業暴露限界値とコンプライアンスコストの上昇

2018年、米国労働安全衛生局はベリリウムの許容暴露限界値を0.2 µg/m³に引き下げました。この措置により、工場は設備のアップグレード、医療監視の実施、衛生対策の強化を余儀なくされました。広範な管理体制を整えていたにもかかわらず、Materionは2019年に違反を指摘され、和解しました。欧州連合はREACH規制の下、ベリリウムを高懸念物質に分類しています。同時に、日本も同様の大気中濃度限界値を設けています。これらの強化されたコンプライアンス措置は、新規市場参入を抑制するだけでなく、能力拡張を制限し、ベリリウム市場の成長軌道を緩やかに抑制しています。

カザフスタンと中国からのベリリウム精鉱供給の不安定性

カザフスタンのウルバ冶金工場と中国の鉱山は、世界の精鉱生産をリードしています。地政学的・物流的不確実性が表面化するにつれ、2024年にはスポット価格が大幅に急騰しました。2026年までウルバとの契約に縛られているIBC Advanced Alloysは、こうした価格変動に対して脆弱な立場にあります。西側のバイヤーがMaterionのSporマウンテン鉱山に目を向ける一方、その年間産出量は供給の柔軟性を制限しています。カザフスタンの鉄道回廊の混乱や中国の輸出政策の変化は、北米と欧州の合金・酸化物価格に迅速に波及します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:合金が通信・EV用途を牽引

合金は2025年の数量の72.91%を占め、コネクター、スプリング、工具におけるコストパフォーマンスの優位性を反映しています。合金セグメントは2031年にかけてCAGR 3.98%を記録する見込みであり、製品カテゴリー内で最も高い成長率です。合金のベリリウム市場は、6Gインフラと急速充電ネットワークの拡大に牽引され、さらなる拡大軌道にあります。

純金属・粉末は高剛性航空宇宙部品に特化しており、数量シェアは限定的です。セラミックス、主に酸化ベリリウムは電気自動車インバーターの需要に対応していますが、職業上の取り扱い上の懸念からプレミアムモジュールへの採用にとどまっています。また、フッ化ベリリウム塩などのその他製品は、主に溶融塩炉に関連したニッチ市場を形成しています。特に、米国空軍の資金援助を受けた連続鋳造と積層造形の進歩は、コスト削減の可能性を示唆しており、複雑な航空宇宙設計におけるベリリウムの適用範囲を拡大する可能性があります。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

エンドユーザー産業別:電子機器がリード、自動車が加速

電子・通信は2025年のベリリウムの28.96%を消費し、5G展開とデータセンタースイッチに支えられています。しかし自動車は2031年にかけてCAGR 4.99%で最も急速な成長を遂げる見込みです。MaterionのAlloy 190は充電ポート向けに最適化されており、必須の耐久性を確保しています。航空宇宙・防衛セクターは、衛星の拡大と極超音速ミサイルの取り組みに支えられ、安定した第三の柱として機能しています。また、産業工具、ヘルスケアイメージングウィンドウ、石油・ガスセクターのコネクターなど、より小規模ながら特化したニッチ市場も存在します。

電子機器は5G高密度化のピーク後、2027年以降にリーダーシップを緩める見込みですが、6Gテラヘルツ帯へのシフトがコネクターの更新需要を再燃させる可能性があります。自動車セクターの成長は、中国における継続的な電気自動車インセンティブ、米国インフレ抑制法による税額控除、欧州の厳格なCO₂コンプライアンス目標に支えられています。これらのダイナミクスは総じて、様々な技術セクターにわたるベリリウムへの堅固で多様化した需要を裏付けています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

地域分析

アジア太平洋は2025年の数量の37.78%を占め、CAGR 4.18%でリードを拡大する見込みです。中国の電子機器生産と新エネルギー車における実績は、旺盛な需要を示しています。一方、韓国と日本は半導体パッケージング、特にBe-Cuリードフレームにおける役割を強化しています。インドでは防衛支出の増加が衛星光学機器とミサイルシーカーの輸入を押し上げています。また、寧夏の奨励産業リストなどの地域政策は、ベリリウム上流資源の確保に向けた北京の戦略を示唆しています。

北米は垂直統合の恩恵を享受しています。MaterionのSporマウンテン鉱山は国内合金工場に対応するだけでなく、カザフスタンからの混乱に対する航空宇宙請負業者のバッファーとしても機能しています。推進OEMとの最近の複数年契約は、同地域の影響力をさらに裏付けており、プレミアム価格優位性を示しています。今後、カナダの小型モジュール炉ロードマップはフッ化ベリリウムへの需要を押し上げる可能性があります。同時に、メキシコのEV組立工場はすでに米国サプライチェーンを通じて調達されたBe-Cuコネクターを統合しています。

欧州は数量では後れを取るものの、品質重視の航空宇宙セクターへの対応を続けています。特に、エアバスの衛星ペイロードと欧州宇宙機関の科学ミッションは、ウルバから調達したベリリウム光学ベンチに依存しています。ロシアの精鉱を巡る地政学的緊張は、ドイツ、フランス、英国における供給安全保障措置を促進しています。一方、南米と中東は現在一桁台のトン数にとどまっていますが、潜在的な成長を示唆しています。ブラジルの急成長する航空宇宙セクターと、Be-Cu高密度サーバーインターコネクトを好む湾岸の拡大するデータセンターは、この潜在需要を裏付けています。

競合環境

市場は高度に集約された性質を持っています。戦略的な動きは長期的な供給安全保障に焦点を当てています。Materionは、Kairos PowerおよびCommonwealth Fusion Systemsと複数年契約を締結し、先進炉と核融合研究向けにフッ化ベリリウムを提供することで、2030年代まで収益の視認性を高めています。米国空軍は、複雑な衛星部品を合理化できる積層造形開発に資金を提供しています。労働安全衛生局の厳格な大気中ベリリウム限界値と欧州のREACH認可要件は、グリーンフィールド参入を抑制するコンプライアンスコストを課し、既存企業への権力集中を促しています。

ベリリウム産業リーダー

Materion Corporation

NGK INSULATORS, LTD.

JSC Ulba Metallurgical Plant(JSC NAC Kazatomprom)

Hunan Shuikoushan Nonferrous Metals Group Co., Ltd.

IBC Advanced Alloys

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Rockland Resources Ltd.がユタ州Sporマウンテン近郊のクレイバンクベリリウムプロジェクトを取得し、北米の資源ポテンシャルを拡大しました。

- 2025年1月:Materionがオハイオ州エルモアにおけるAlBeCastアルミニウムベリリウム鋳造能力を拡大し、航空宇宙・防衛契約を支援するための先進的な迅速プロトタイピングラインを導入しました。

グローバルベリリウム市場レポートの範囲

ベリリウムは、アルミニウムに似た化学的性質を持つ硬質で軽量な銀灰色の金属です。常温では脆性があります。強力な合金の製造に使用され、産業用部品、航空宇宙・防衛、電子機器などに応用されています。

ベリリウム市場は、製品タイプ、エンドユーザー産業、地域によってセグメント化されています。製品タイプ別では、合金、金属、セラミックス、その他の製品タイプにセグメント化されています。エンドユーザー産業別では、産業用部品、自動車、ヘルスケア、航空宇宙・防衛、石油・ガスおよびその他エネルギー、電子・通信、その他のエンドユーザー産業にセグメント化されています。レポートは主要地域の16カ国におけるグローバルベリリウム市場の規模と予測を網羅しています。各セグメントの市場規模と予測は数量(トン)に基づいて行われています。

| 合金 |

| 金属 |

| セラミックス |

| その他の製品タイプ |

| 産業用部品 |

| 自動車 |

| ヘルスケア |

| 航空宇宙・防衛 |

| 石油・ガスおよびその他エネルギー |

| 電子・通信 |

| その他のエンドユーザー産業 |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| ロシア | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 製品タイプ別 | 合金 | |

| 金属 | ||

| セラミックス | ||

| その他の製品タイプ | ||

| エンドユーザー産業別 | 産業用部品 | |

| 自動車 | ||

| ヘルスケア | ||

| 航空宇宙・防衛 | ||

| 石油・ガスおよびその他エネルギー | ||

| 電子・通信 | ||

| その他のエンドユーザー産業 | ||

| 地域別 | アジア太平洋 | 中国 |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| ロシア | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

ベリリウム市場は2026年から2031年にかけてどのようなCAGRを記録すると予測されていますか?

ベリリウム市場は2026年から2031年にかけてCAGR 3.61%で成長すると予測されています。市場は2026年の362.29トンから2031年までに432.58トンに拡大する見込みです。

最大の需要シェアを占める製品タイプはどれですか?

合金、主にベリリウム銅グレードが2025年の数量の72.91%を占めました。

アジア太平洋が主要消費地域である理由は何ですか?

中国、日本、韓国における急速な電子機器生産と旺盛な電気自動車生産が、アジア太平洋を2025年の数量の37.78%および最も高い地域CAGRへと押し上げています。

ベリリウムの自動車用途が拡大している要因は何ですか?

800V EVアーキテクチャは高導電性コネクターと熱安定性接点を必要とし、自動車需要をCAGR 4.99%で押し上げています。

最終更新日: