マシングレーズドペーパー市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

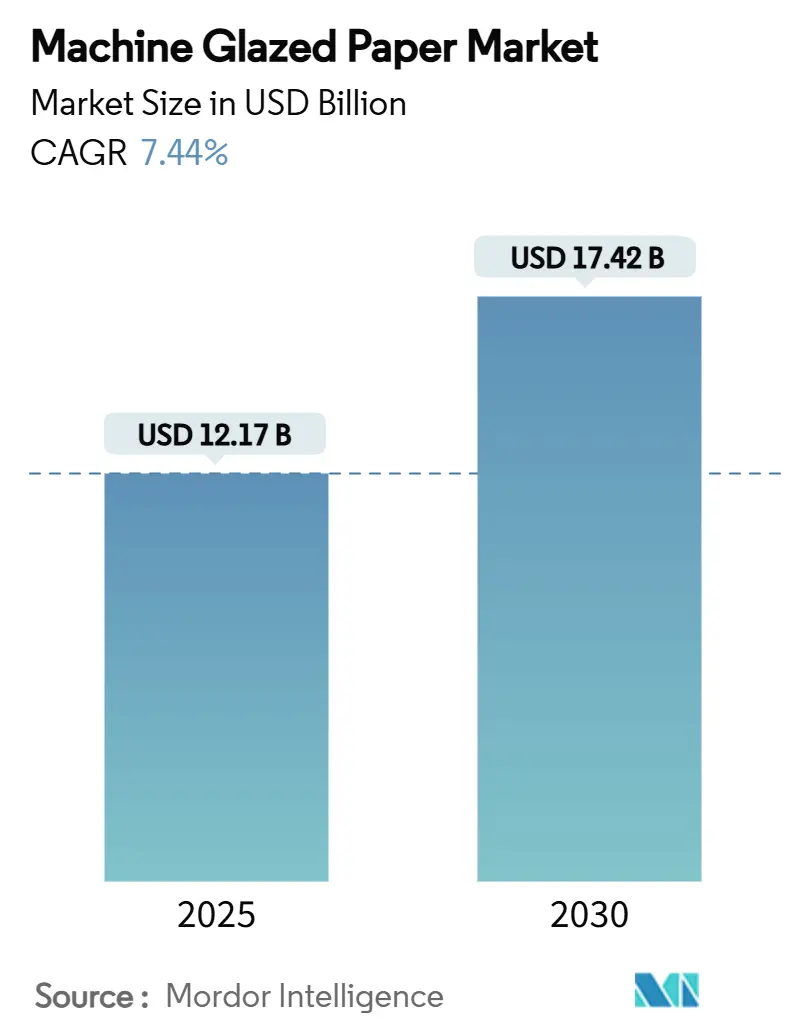

| 市場規模 (2025) | 12.17 十億米ドル |

| 市場規模 (2030) | 17.42 十億米ドル |

| 成長率 (2025 - 2030) | 7.44% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるマシングレーズドペーパー市場分析

マシングレーズドペーパー市場規模は2025年に120億1,700万米ドルとなり、2030年までに174億2,000万米ドルに達すると予測されており、CAGRは7.44%で拡大します。持続可能性規制の強化、リサイクル可能性に対するブランドオーナーのコミットメント、食品接触材料におけるPFASからの転換加速が、需要を総合的に支えています。Eコマースの成長により、強度がありながら軽量なメーラーを必要とする出荷件数が増加する一方、アジア太平洋地域の設置済み生産能力が生産コストの競争力を維持しています。プレミアム漂白グレードへの投資はヘルスケアセクターの無菌要件に対応しており、大手生産者はキャパシティの最適化によってパルプ価格の変動に対処しています。ただし、貿易政策はコストの不確実性をもたらしており、中小コンバーターは長期供給契約によってこれを管理する必要があります。

主要レポートのポイント

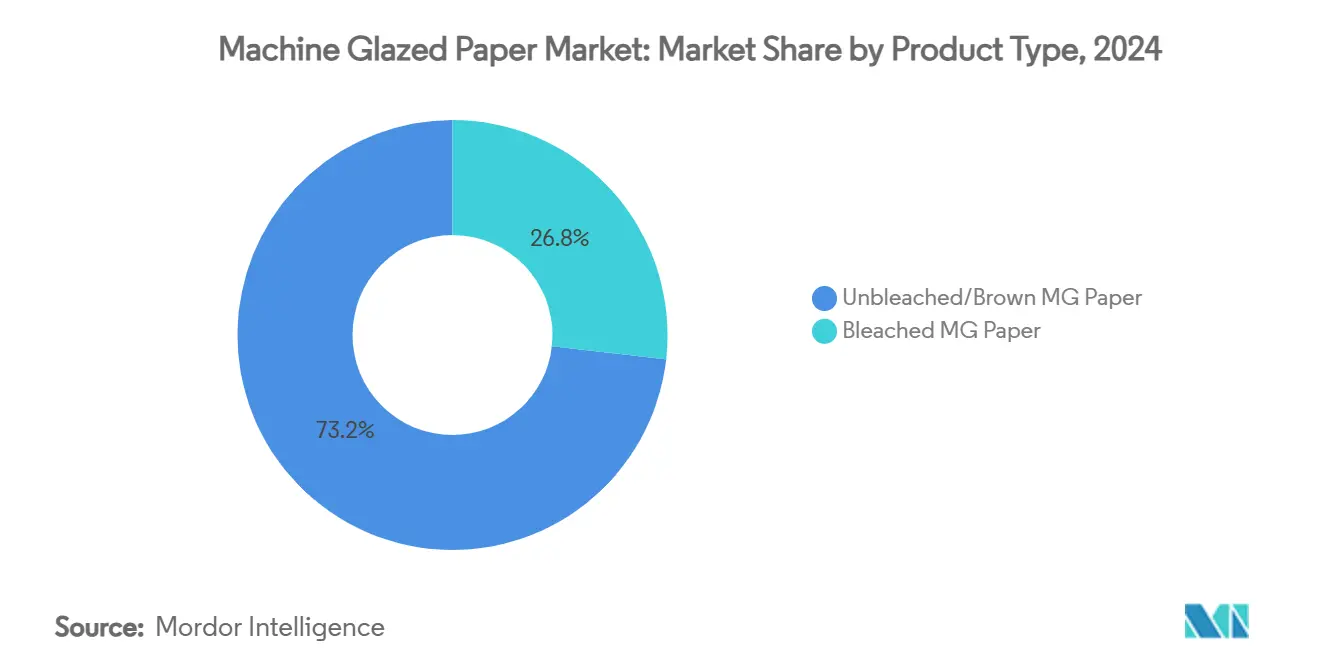

- 製品タイプ別では、漂白MGペーパーセグメントのマシングレーズドペーパー市場規模は2025年から2030年にかけてCAGR 8.86%で成長する見込みです。

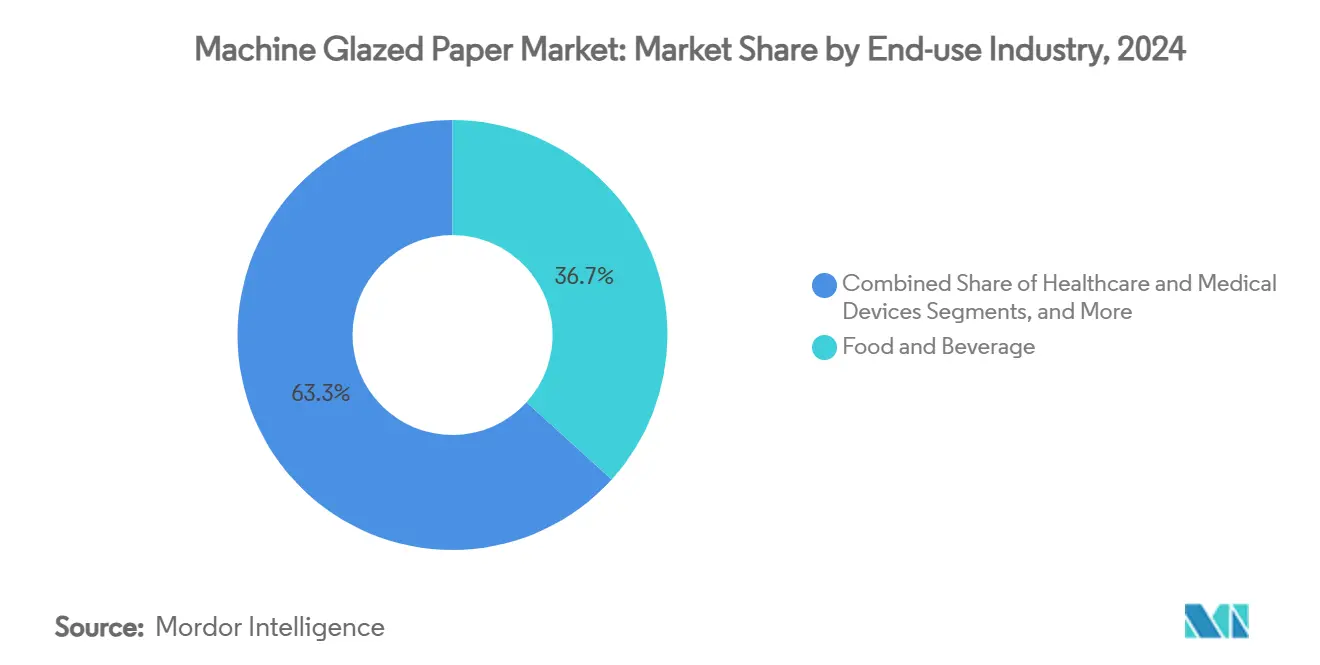

- 最終用途産業別では、食品・飲料産業が2024年のマシングレーズドペーパー市場シェアの36.72%を占めました。

- 用途別では、パウチ・サシェセグメントのマシングレーズドペーパー市場規模は2025年から2030年にかけてCAGR 8.91%で成長する見込みです。

- 地域別では、アジア太平洋地域が2024年のマシングレーズドペーパー市場シェアの33.15%を占めました。

グローバルマシングレーズドペーパー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 持続可能性規制がプラスチックより紙を優遇 | +1.2% | EUと北米が主導するグローバル | 中期(2〜4年) |

| Eコマースの急増による柔軟な紙包装需要の拡大 | +1.8% | グローバル、APACと北米に集中 | 短期(2年以内) |

| フードサービスにおけるPFASおよびプラスチックの禁止 | +0.9% | 主に北米とEU | 短期(2年以内) |

| 医療機器用滅菌可能ラップの成長 | +0.7% | グローバル、先進市場が主導 | 長期(4年以上) |

| アジアへのMG設置済み生産能力のシフトによるコスト優位性の創出 | +1.1% | APACが中核、グローバル市場への波及 | 中期(2〜4年) |

| ブランドオーナーによる光沢繊維系メーラーへのシフト | +0.5% | 主に北米とEU | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

持続可能性規制がプラスチックより紙を優遇

世界の規制当局は使い捨てプラスチックの段階的廃止に向けた取り組みを強化しており、マシングレーズドペーパー市場を主要な受益者として位置づけています。欧州連合の包装・包装廃棄物規制は2030年までに経済的リサイクル可能性を義務付け、食品接触包装におけるPFASを制限しており、ブランドオーナーは繊維系ソリューションへの切り替えを迫られています。[1]欧州委員会、「新EU規制が持続可能な包装の調達を促進」、europa.eu 北米における並行した取り組みは再生材料含有率の目標を引き上げ、処理困難なポリマーに埋立費用を課しており、コスト格差をさらに拡大しています。再生可能材料を優先する公共調達規則は、リサイクル可能なラップやメーラーへの需要を制度化しています。統一されたラベリングにより消費者の紙のライフサイクル終了時の優位性に対する認識が向上し、政策が購買行動に転換されています。関連するエコラベルの下で材料を認証した生産者は調達フレームワークへの優先的なアクセスを獲得し、マシングレーズドペーパー市場内でのファーストムーバー優位性を強化しています。

Eコマースの急増による柔軟な紙包装需要の拡大

オンライン小売は二桁成長を維持し、物流ネットワークを再編するとともに包装性能要件を高めています。世界最大のEコマースユーザーベースを擁するアジア太平洋地域では、スペース効率の高い繊維系メーラーを必要とするフルフィルメントセンターを通じた小包の割合が増加しています。マシングレーズドペーパーは引張強度と印刷適性を兼ね備えており、ブランドが一つの基材で出荷、マーケティング、持続可能性の訴求を行うことを可能にしています。越境注文は複数の取り扱いポイントにさらされるため、破裂強度が未コーティングクラフトに対する重要な差別化要因となっています。消費者直販のサブスクリプションモデルは、分量管理と鮮やかなグラフィックを提供するパウチおよびサシェ形式への需要を増幅させています。返品処理が戦略的な焦点を集める中、逆物流サイクルに耐えられる軽コーティングMGメーラーは製品の再販価値を維持し、マシングレーズドペーパー市場を持続的な数量増加に向けて位置づけています。

フードサービスにおけるPFASおよびプラスチックの禁止

米国食品医薬品局は2025年6月にPFAS含有防油剤の段階的廃止を完了し、熱い油性食品に対応できるMGラップに相当な代替機会をもたらしました。米国の複数の州は発泡ポリスチレン製クラムシェルを禁止する追加規制を設けており、ファストフードチェーンに即時のコンプライアンス期限を課しています。デンマークとオランダにおける同様のPFAS禁止は欧州の勢いを強化しています。水性分散コーティングで設計されたMG基材は、リサイクル可能性を維持しながら必要な油分・水分バリアを提供しており、これはプラスチックラミネート紙が持たない利点です。全国規模のレストランフランチャイズはこの転換を企業のESG目標のアピールに活用し、グローバルサプライチェーンを通じて需要を牽引しています。PFAS曝露に関連する潜在的な訴訟リスクを回避することでコストの増分プレミアムが相殺され、マシングレーズドペーパー産業における長期的な採用が確固たるものとなっています。

医療機器用滅菌可能ラップの成長

ISO 11607-1:2019は使用時点まで無菌性を維持する最終滅菌医療機器包装に対する厳格な性能基準を成文化しており、材料の参入障壁を引き上げています。漂白マシングレーズドグレードは細孔サイズの均一性と高温蒸気オートクレーブへの耐性を示し、施設購買者の要件を満たしています。西洋諸国の高齢化と新興市場における外科手術件数の増加が、使い捨て無菌バリアシステムの消費を増大させています。プラスチック廃棄物の削減を求められる病院は、MGラップを再使用可能な器具トレイの持続可能な補完品として位置づけています。医療機器メーカーは包装SKUのグローバル標準化を求めており、一貫した品質を保証するマルチリージョンMGサプライヤーを優遇しています。このニッチで達成可能なプレミアム価格設定はパルプ投入コストの上昇を相殺し、マシングレーズドペーパー市場全体での収益多様化を支援しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| パルプ価格の変動がMG生産者のマージンを圧迫 | -1.4% | グローバル、繊維依存地域が最も影響を受ける | 短期(2年以内) |

| MFクラフトおよびグラシン剥離紙との競合 | -0.8% | グローバル、産業用途に集中 | 中期(2〜4年) |

| エネルギー集約型ヤンキーシリンダー乾燥がESGスコアを制限 | -0.6% | グローバル、先進市場でより厳格な規制 | 長期(4年以上) |

| 未漂白クラフト輸入に対する貿易障壁 | -0.7% | 主に北米とEU | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

パルプ価格の変動がMG生産者のマージンを圧迫

木材パルプコストはMG生産における最大の単一変動費であり、米国生産者物価指数が2024年5月に219.835まで上昇した後、わずかに緩和するにとどまるなど、急激に変動しています。生産者はサーチャージを転嫁しますが、多くの場合複数四半期の遅れを伴い、その間EBITDAが圧縮されます。統合製紙工場は部分的なヘッジを保有していますが、化石燃料価格が高止まりする中で収穫・輸送費用の上昇に直面しています。長期繊維契約を持たない中小コンバーターは最も大きなリスクにさらされており、業界再編や撤退を促しています。米国農務省の木材イノベーション助成金などの国別インセンティブは将来の原料多様化を約束していますが、近期の緩和は限定的と見られます。その結果、パルプの変動性は投資意欲を抑制し、マシングレーズドペーパー市場の上昇余地を制限しています。

MFクラフトおよびグラシン剥離紙との競合

特定の産業セグメントでは、特に光沢と印刷適性が基本的なラップ機能より重視されない場合、コアMG用途にマシンフィニッシュクラフトまたはグラシンを代替することができます。グラシンの天然防油性はベーカリーライナーに適しており、MFクラフトは手動バギングラインに対してより低価格の選択肢を提供しています。一部の地域ではリサイクルインフラがコーティングなしのライナーを優遇しており、コーティングMG形式からの注文を転換しています。技術的改善により引張強度の差が縮小し、MGの歴史的な性能上の優位性が弱まっています。コスト削減がマーケティング上の利点を上回る場合にハイブリッド構造を試験するブランドオーナーの意欲が示されています。MGは美観重視のニッチ市場でリーダーシップを維持していますが、マシングレーズドペーパー産業はシェアを守るためにバリューエンジニアリングを継続する必要があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:漂白グレードがギャップを縮小

未漂白基材は2024年の数量の73.21%を占め、そのコスト効率とオーガニック食品のラスティックなブランディングとの整合性を反映しています。このセグメントの優位性はマシングレーズドペーパー市場のベースロード需要を支えています。一部の新興地域における漂白化学品の不足が、産業用サック向けの天然ブラウングレードをさらに定着させています。とはいえ、漂白MGはCAGR 8.86%で予測されており、ヘルスケアの無菌基準と高品質な菓子ラッパーが清潔な美観を優先していることを反映しています。漂白形式はより高い単位マージンを実現し、生産者がパルプインフレに対抗するのを助けています。元素塩素フリープロセスと蛍光増白剤への投資は、リサイクル可能性を損なうことなく棚での訴求力を高めています。

漂白の進歩は、低バイオバーデン表面を要求するISO主導の医療機器プロトコルからも恩恵を受けています。サプライヤーは細菌ろ過レベルを認証し、病院が検証ステップを合理化できるようにしています。白さを清潔さと結びつける消費者啓発キャンペーンが、調理済み食品パウチでの採用を促進しています。グラフィックデザイナーは基材の高い不透明度を活かして写真リアリズムの画像を実現しており、これはより暗いクラフト紙では困難です。メーカーは漂白の追加エネルギー負荷と、ブランドオーナーが小さなコストプレミアムを吸収する意欲とのバランスを取っています。これらのダイナミクスがマシングレーズドペーパー産業内での漂白グレードの持続的な拡大を支えています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

最終用途産業別:ヘルスケアの台頭

食品・飲料は2024年に36.72%の収益を占め、PFASの禁止後にファストフードチェーンがプラスチックからMGラップに切り替えたことが下支えとなっています。エンボス加工可能なテクスチャーは職人的なベーカリーに触覚的な差別化と水分管理を提供しています。しかし、ヘルスケア分野は2030年に向けてCAGR 8.74%で加速しており、高齢化と外科手術件数の増加が無菌バリアシステムへの需要を高めています。医療機器OEMはオートクレーブ適合性と無菌開封時の繊維引裂き性能のためにMGを指定し、無菌性の維持を確保しています。契約滅菌業者もMGの予測可能な水蒸気透過性を好み、サイクル調整を削減しています。

化粧品・パーソナルケアは、インディーブランドが自然なポジショニングを強化するために繊維製タブやサシェを採用することで段階的な成長を加えています。建材サプライヤーはリノベーション中の床保護材としてMGラミネートを活用し、耐摩耗性を評価しています。各ニッチにわたって、規制当局の承認が紙ベースのソリューションへの信頼を高めています。その結果、多様化した下流用途がマシングレーズドペーパー市場全体の収益変動を安定させています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

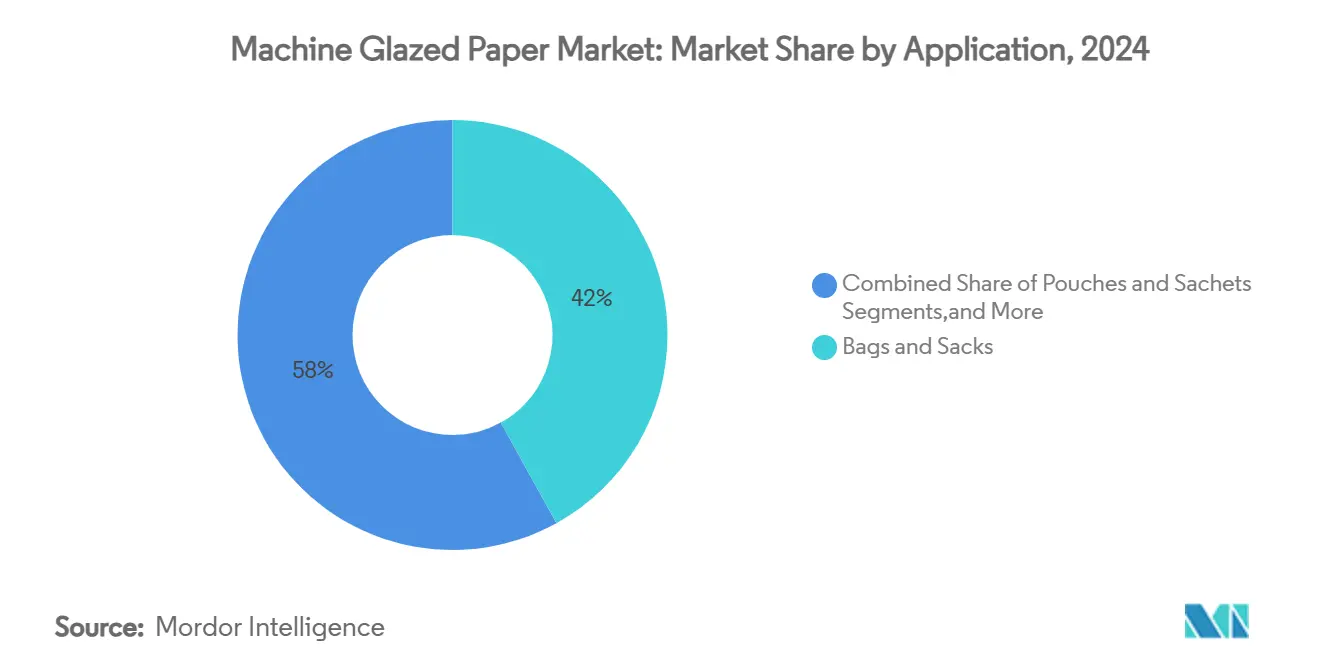

用途別:柔軟形式が従来の袋を上回る

袋・サックは2024年の売上高の41.97%を依然として占めており、食料品および産業流通チャネルの定着が支えとなっています。単位当たりコストの優位性と既存の充填ラインがコンバーターをこの形式に引き留めています。しかし、パウチ・サシェはCAGR 8.91%で最も急速な拡大を記録しており、栄養補助食品やインスタント飲料における単食トレンドを反映しています。軽量形式はアジア太平洋地域で普及している越境Eコマース出荷の輸送費を削減します。薄い生体樹脂でラミネートされたMGペーパーは粉末食品に必要な水分・酸素バリアを提供します。

剥離ライナーはシリコン汚染によるリサイクルの逆風に直面しており、感圧ラベルの成長にもかかわらず数量見通しを抑制しています。ラップ・ラミネートは加工木材パネルや金属コイルの保護層としてニッチな需要を享受しています。総じて、用途の多様化は収益の回復力を高め、マシングレーズドペーパー市場の総アドレス可能機会を拡大しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

地域分析

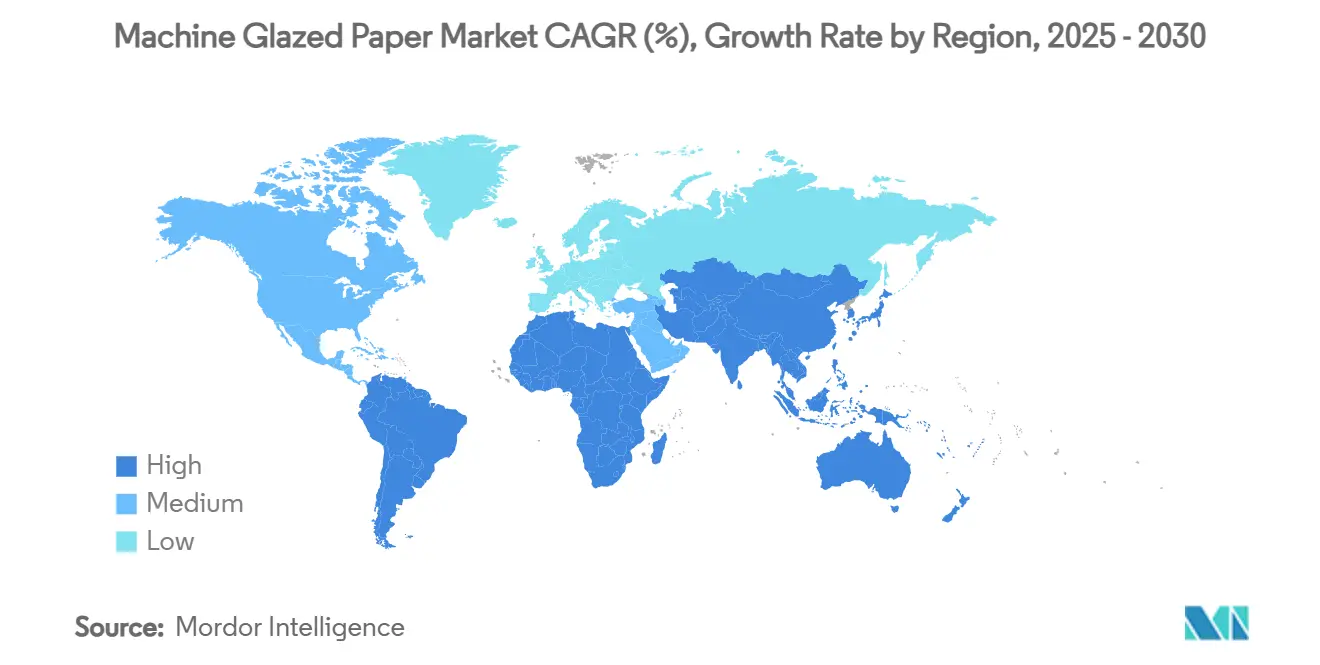

アジア太平洋地域は2024年に33.15%のシェアで、広大な製紙工場ネットワークと支援的な財政政策を活用してマシングレーズドペーパー市場をリードしました。中国の2億8,021万トンのパルプ・製紙生産量は産業規模の大きさを示しており、580万ヘクタールのパルプ材植林地への補助金が長期的な繊維安全保障を強化しています。[2]Barr C.およびCossalter C.、「中国のプランテーションベースの木材パルプ産業の発展」、ingentaconnect.com Eコマースの急速な普及がコンバージョン需要を促進しており、特にブランドが国境を越えてコスト効率よく展開できる光沢メーラーへの需要が高まっています。日本と韓国は化粧品・医療機器向けのプレミアム白色グレードを重視し、トン当たりの価値密度を高めています。

中東・アフリカはサウジアラビア、アラブ首長国連邦、ナイジェリアにおける消費財の拡大に支えられ、2030年にかけて最も速いCAGR 9.08%を記録しています。経済多様化アジェンダには、地域コンバージョン向けにMGリールを輸入する包装クラスターが含まれており、グローバルサプライヤーにとってプル市場を創出しています。インフラ支出はセメント袋需要を高めており、これは未漂白MGが効率的に対応するニッチです。

北米は安定を維持していますが、中国からの輸入品に対する関税制度が単位コストは高いものの国内製紙工場への調達を偏らせています。PFASの禁止がフードサービスにおけるMGへの代替を促進していますが、パルプ価格の変動がマージン管理に課題をもたらしています。欧州のPPWRはリサイクル可能な包装の採用を加速させていますが、エネルギー課税と排出規制が操業コストを圧迫しています。南米は繊維豊富な立地を提供していますが、鉄道・港湾のボトルネックが輸出リードタイムを長引かせています。総じて、これらの地域ダイナミクスがマシングレーズドペーパー産業全体の戦略的資本配分を形成しています。

競合状況

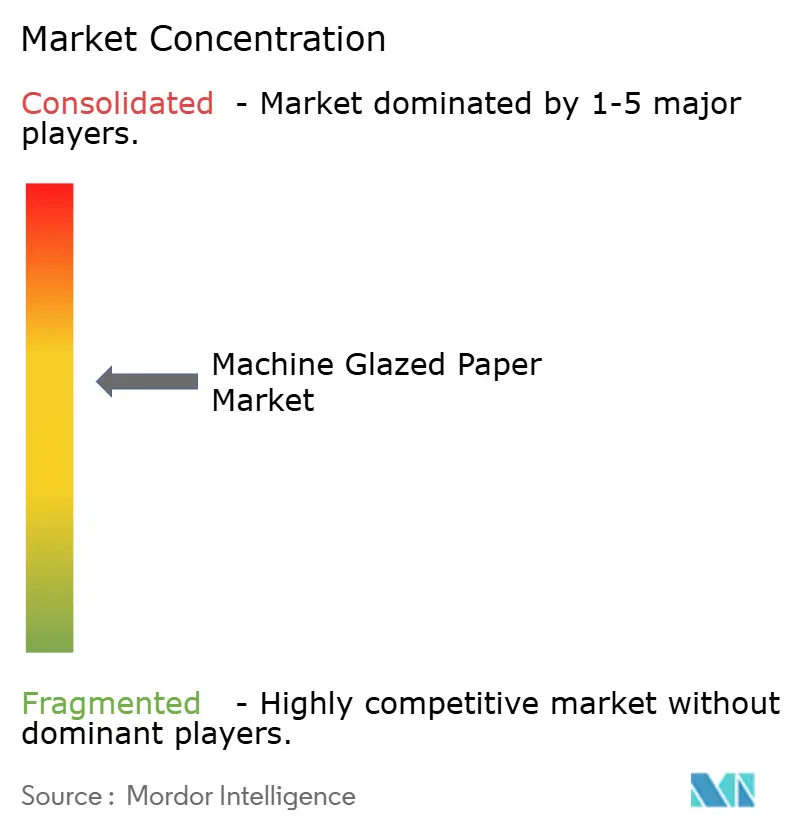

市場集中度は中程度であり、垂直統合グループが規模を活用してパルプの変動性を乗り越えています。Stora Ensoは再生可能包装ボードへの転換により、2025年第1四半期の売上高を9%増の23億6,200万ユーロ(25億5,600万米ドル)に引き上げました。Mondiの12億ユーロ(12億9,000万米ドル)の設備投資プログラムは、エネルギー効率の向上を確保することを目的とした段ボールおよびフレキシブルのアップグレードを対象としています。[3]Mondi Group、「2024年上半期業績発表」、mondigroup.com Smurfit Westrockが米国の50万トンの生産能力を閉鎖しながらコンバージョン拠点を追加するという決定は、コモディティ紙からより高マージンの下流形式へのシフトを体現しています。

持続可能性は競争の支点であり続けています。WestRockは包装の96%がリサイクル可能、堆肥化可能、または再使用可能であると報告しており、大手消費財メーカーの繊維含有率目標を支援しています。バイオマスボイラーと熱回収フードへの投資は、エネルギー集約型MGラインが炭素削減ロードマップを追求する中で次の効率フロンティアを示しています。技術的差別化は、フッ素化合物を生体系ポリマーに置き換えながら耐油性を犠牲にしないバリアコーティング化学によって生まれています。

中堅プレーヤーは地理的専門化を追求し、中東・アフリカの需要急増やラテンアメリカの繊維豊富さに注目して防御可能なニッチを開拓しています。包装バリュエーションが回復力を維持する中でプライベートエクイティの関心が高まっていますが、パルプの変動性に関連する実行リスクが取引倍率を抑制しています。酵素支援精製技術を持つスタートアップは、スケーラビリティの障壁が解消されれば既存企業に挑戦する低エネルギーMG生産を約束しています。全体として、持続可能な競争優位性を中心とした規律ある資本配分がマシングレーズドペーパー市場における価値保全を支えています。

マシングレーズドペーパー産業リーダー

Stora Enso Oyj

Georgia-Pacific LLC

Oji Holdings Corporation

Mondi PLC

Smurfit Westrock PLC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Smurfit Westrockは2025年第1四半期の純売上高76億5,600万米ドル、調整後EBITDAが12億5,200万米ドルと報告し、北米での50万トン超の製紙能力の閉鎖と効率向上のための新たなコンバージョン工場の建設を発表しました。

- 2025年4月:ホワイトハウスは輸入品に追加10%の関税を課す相互関税政策を実施する大統領令を発令し、紙製品コストに大きな影響を与え、サプライチェーン戦略を再編しています。

- 2025年2月:欧州連合の包装・包装廃棄物規制が発効し、2030年までの経済的リサイクル可能性の義務付けと食品接触包装におけるPFASの制限が定められました。

- 2025年2月:Stora Ensoは2025年第1四半期の売上高が前年同期比9%増の23億6,200万ユーロ(25億5,600万米ドル)となり、調整後EBITが1億7,500万ユーロ(1億8,900万米ドル)となったと発表し、継続的な業績改善を反映しています。

グローバルマシングレーズドペーパー市場レポートの調査範囲

| 漂白MGペーパー |

| 未漂白/ブラウンMGペーパー |

| 食品・飲料 |

| ヘルスケア・医療機器 |

| パーソナルケア・化粧品 |

| 建築・建設 |

| 産業用およびその他 |

| 袋・サック |

| ラップ・ラミネート |

| パウチ・サシェ |

| 剥離ライナー・ラベル |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| 製品タイプ別 | 漂白MGペーパー | ||

| 未漂白/ブラウンMGペーパー | |||

| 最終用途産業別 | 食品・飲料 | ||

| ヘルスケア・医療機器 | |||

| パーソナルケア・化粧品 | |||

| 建築・建設 | |||

| 産業用およびその他 | |||

| 用途別 | 袋・サック | ||

| ラップ・ラミネート | |||

| パウチ・サシェ | |||

| 剥離ライナー・ラベル | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

マシングレーズドペーパーの現在の市場規模は?

マシングレーズドペーパーの市場規模は2025年に120億1,700万米ドルであり、2030年までに174億2,000万米ドルに達する見込みです。

マシングレーズドペーパー市場をリードしている地域はどこですか?

アジア太平洋地域は広範な製造能力と支援的な財政政策により、33.15%の最大シェアを保有しています。

最も成長が速い用途セグメントはどれですか?

パウチ・サシェはEコマースと単食製品形式の普及により、2030年にかけて最も高いCAGR 8.91%を達成しています。

PFASの禁止は需要にどのような影響を与えますか?

食品接触材料におけるPFASの禁止は、フッ素化合物を使用せずに防油性を提供するMGラップへの注文を転換し、北米とEUの数量を押し上げています。

漂白グレードが勢いを増している理由は何ですか?

漂白マシングレーズドペーパーはCAGR 8.86%で成長しており、ヘルスケアおよびプレミアム食品ブランドが高い清潔感の認識と滅菌適合性を必要としているためです。

最終更新日: