前立腺がん診断市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 9.42 十億米ドル |

| 市場規模 (2031) | 13.86 十億米ドル |

| 成長率 (2026 - 2031) | 8.03% CAGR |

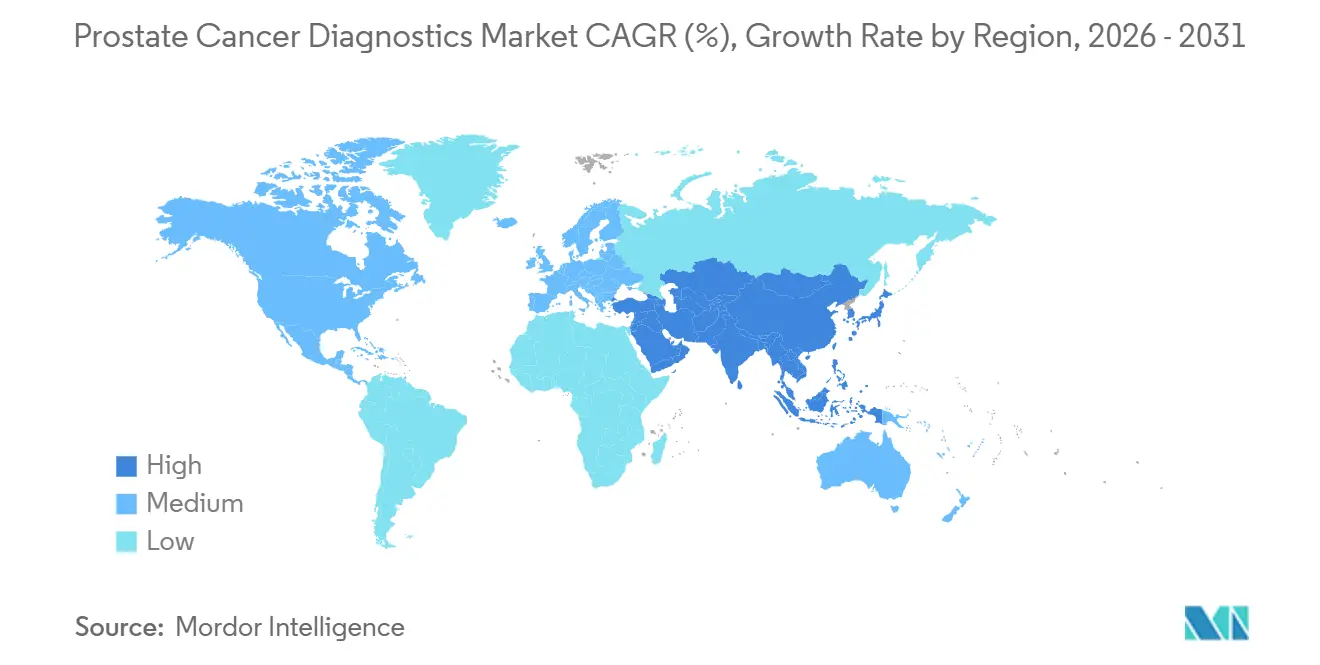

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

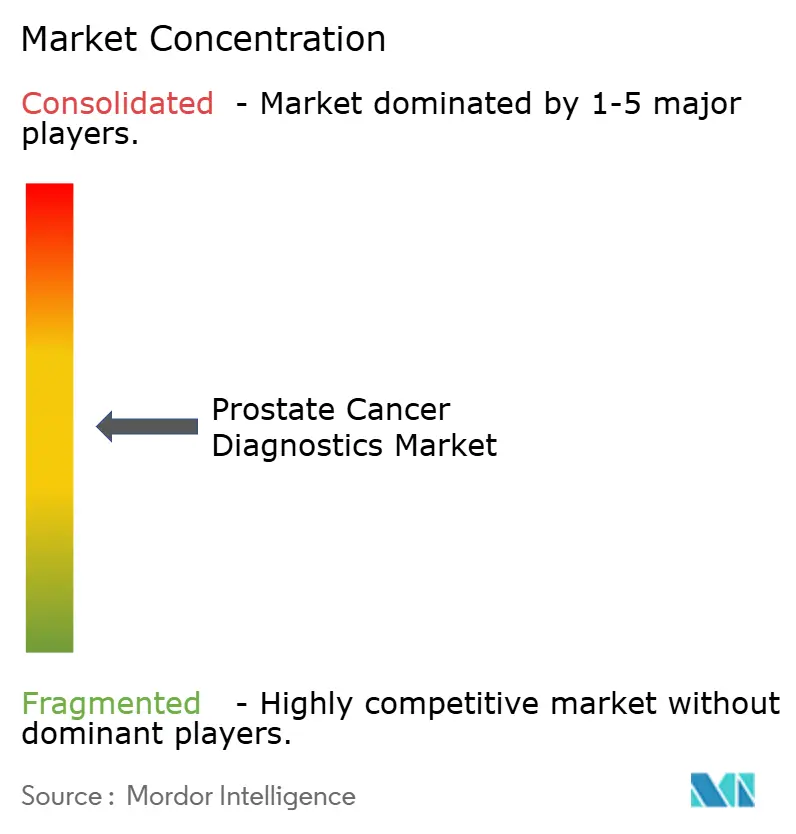

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる前立腺がん診断市場分析

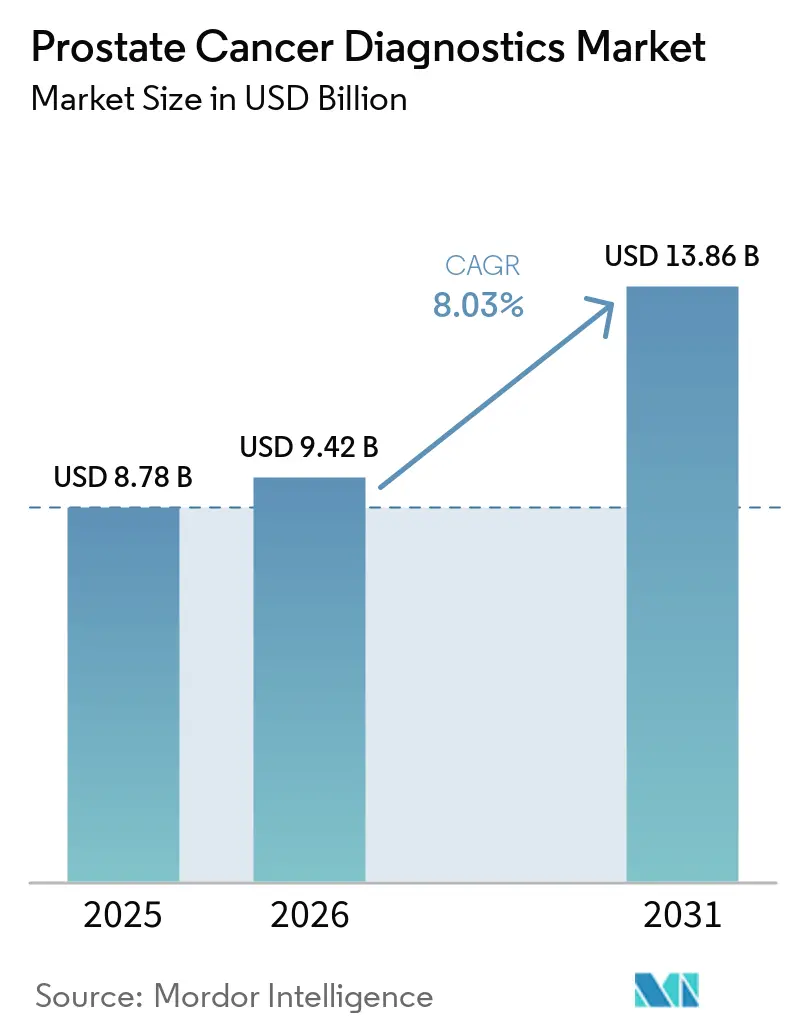

前立腺がん診断市場規模は2025年に87億8,000万米ドルと評価され、2026年の94億2,000万米ドルから2031年には138億6,000万米ドルに達すると推定され、予測期間(2026年~2031年)中のCAGRは8.03%です。

前立腺がん診断市場は、疾患負担の継続的な増加によって支えられており、米国がん協会は2026年に米国で333,830件の新規前立腺がん症例を予測し、世界規模の研究では現在の150万件から2040年までに241万件に達すると予測しています。前立腺がん診断市場はまた、2014年から2022年にかけての米国における年間3%の罹患率増加からも恩恵を受けており、これは疫学的要因と診療慣行の変化の両方によって検査需要が持続していることを示しています。スクリーニング政策の転換、選択されたゲノムツールに対する償還範囲の拡大、マルチモーダルワークフローの積極的な活用が、いくつかの先進医療システムにおける前立腺がん診断市場の臨床的地位を向上させています。前立腺がん診断市場はまた、AI支援画像診断、循環腫瘍DNA(ctDNA)モニタリング、その他のツールによっても再形成されており、これらは臨床医がケアパスウェイ全体でより選択的かつ縦断的な意思決定支援を行えるようにしています。高コストの障壁と先進画像診断・分子検査へのアクセスの不均等さが前立腺がん診断市場の完全な商業的到達範囲を依然として制限している一方、大手診断企業は買収とパートナーシップを通じてカバレッジ、流通、プラットフォームの幅を強化し続けています。

主要レポートのポイント

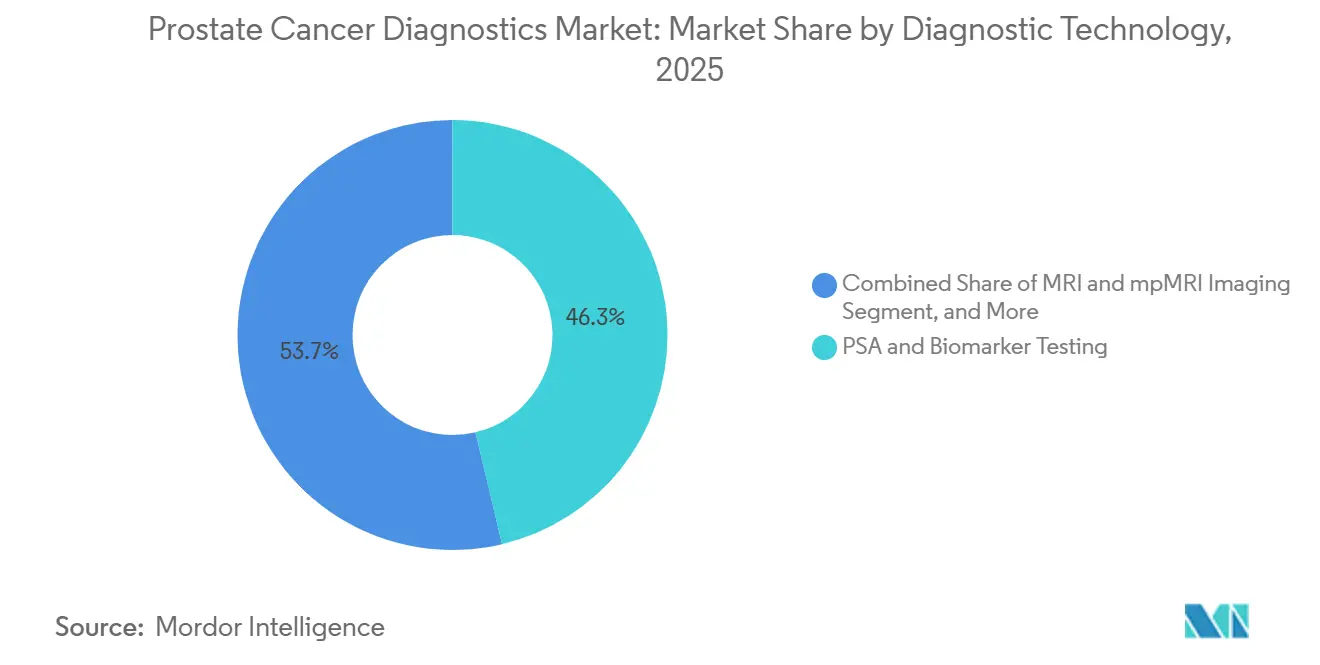

- 診断技術別では、PSA・バイオマーカー検査が2025年の前立腺がん診断市場シェアの46.31%を占めてトップとなり、PSMA PETおよびCT画像診断は2031年までの予測CAGRが8.68%と最高を記録しました。

- 検体タイプ別では、血液ベースの検査が2025年の前立腺がん診断市場規模の46.68%を占め、組織ベースの検査は2031年までに10.12%のCAGRで拡大すると予測されています。

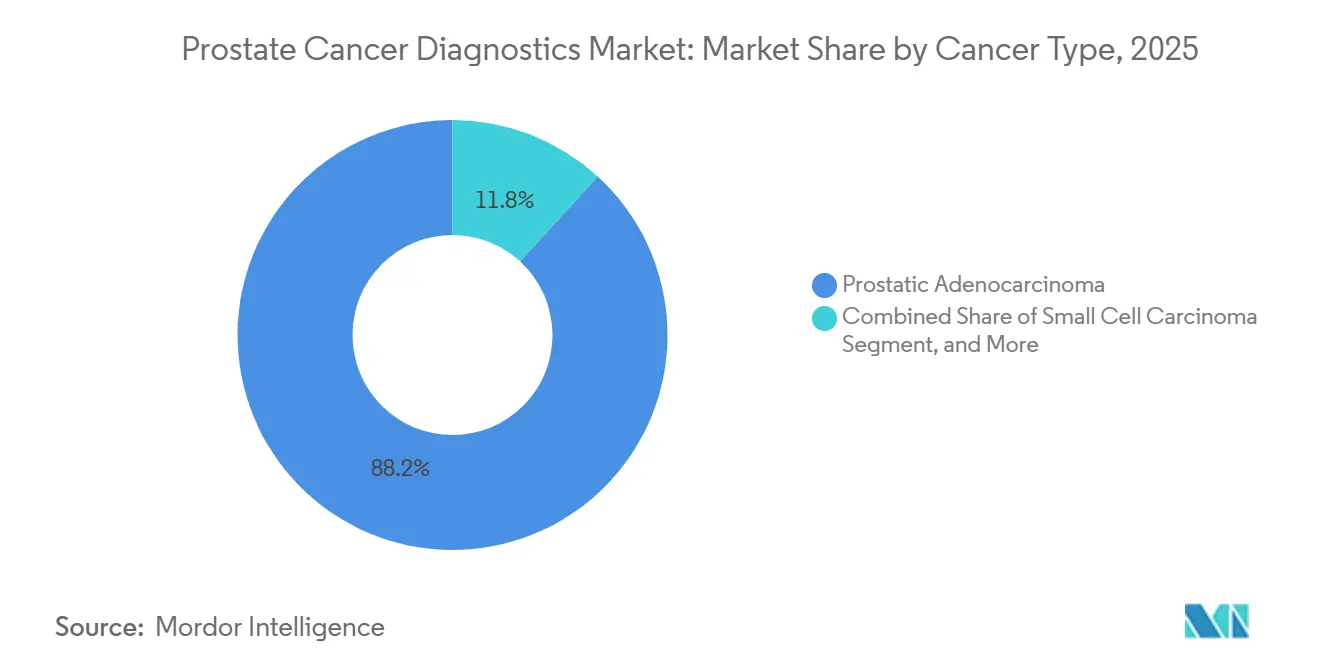

- がんタイプ別では、前立腺腺がんが2025年に88.16%のシェアを保持し、前立腺小細胞がんは2031年までに9.34%のCAGRで成長すると予測されています。

- 病期別では、限局性前立腺がんが2025年に53.62%のシェアを占め、去勢抵抗性前立腺がんは2031年までに10.98%のCAGRで拡大すると予測されています。

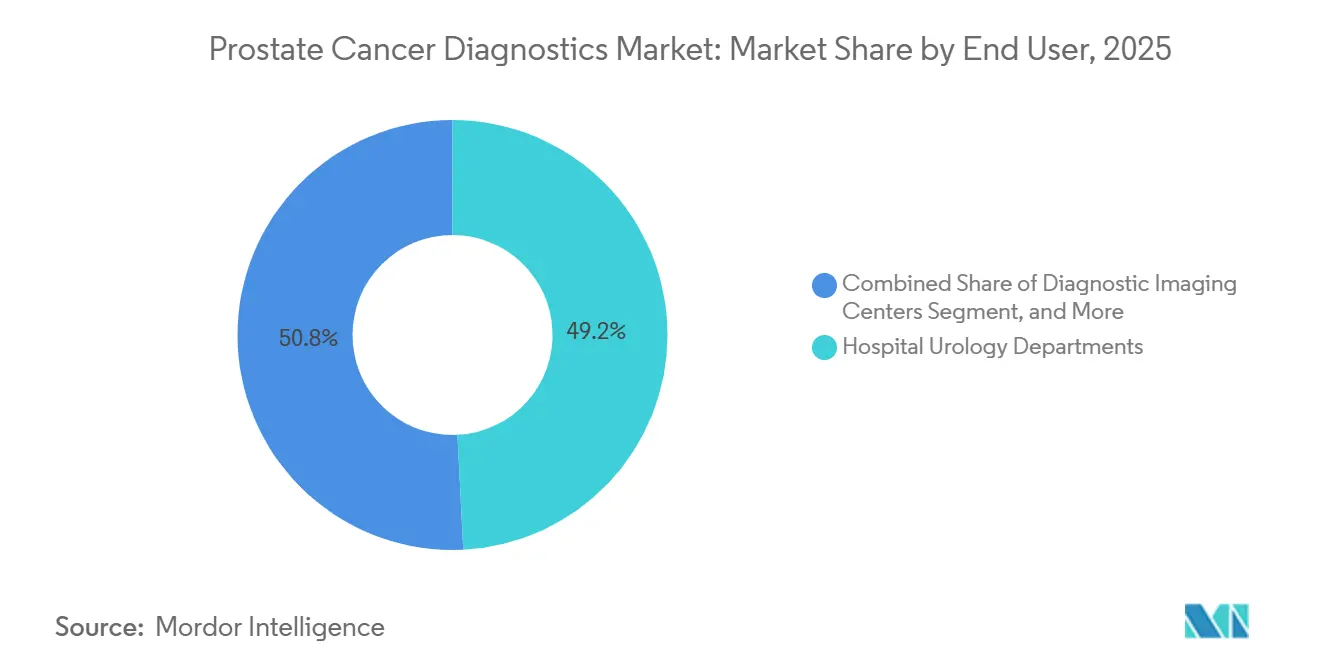

- エンドユーザー別では、病院泌尿器科部門が2025年に49.19%のシェアを保持し、腫瘍科専門検査室が2031年までの予測CAGRが8.57%と最速の成長を記録しました。

- 地域別では、北米が2025年に43.64%のシェアを保持し、アジア太平洋は2031年までに9.96%のCAGRで拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の前立腺がん診断市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 前立腺がんスクリーニング件数の増加 | +1.8% | 北米・欧州・日本に集中したグローバル | 短期(2年以内) |

| マルチモーダル診断パスウェイへの移行 | +1.2% | 北米、西欧 | 中期(2~4年) |

| 先進バイオマーカーおよび画像診断検査に対する償還範囲の拡大 | +1.5% | 北米、ドイ、英国、日本 | 短期(2年以内) |

| 外来・外来診療設定への検査の分散化 | +0.9% | 北米、西欧、オーストラリア | 中期(2~4年) |

| AI対応画像診断とリスク層別化の採用 | +1.1% | 北米・英国・アジア太平洋での早期普及を含むグローバル | 中期(2~4年) |

| リキッドバイオプシーおよびゲノム検査の普及 | +1.3% | 北米、欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

前立腺がんスクリーニング件数の増加

前立腺がん診断市場は、複数の国における組織的・半組織的スクリーニング活動の広範な増加から恩恵を受けています。前立腺がんは現在、185か国中118か国の男性において最も一般的に診断されるがんとなっており、成熟した医療システムと検査が十分に行われていない医療システムの両方において、より日常的な検査パスウェイの必要性を支持しています。日本の2025年臨床実践ガイドラインは、中年男性に対するPSAスクリーニングを支持する初めての弱い推奨を導入し、長期にわたる不確かな公式指針の時代からの明確な転換を示しました。[1]日本泌尿器科学会、「前立腺がん診療ガイドライン2025年版」、Mindsガイドラインライブラリ、minds.jcqhc.or.jp 米国では、前立腺がんによる死亡率が1993年から2022年の間に50%低下しており、早期発見の根拠がスクリーニング決定の中心であり続けています。ロンバルディア州の多層スクリーニングパイロットは2025年6月までに8,558人の男性を登録し、過剰診断の証拠なしに15.9%の紹介率を記録しており、前立腺がん診断市場に都市部スクリーニングの拡大に向けた実践的なモデルを提供しています。スクリーニング件数の増加は、前立腺がん診断市場全体でPSA試薬、後続バイオマーカー検査、画像診断、生検に対する反復需要を支えています。

先進バイオマーカーおよび画像診断検査に対する償還範囲の拡大

前立腺がん診断市場はまた、臨床医や検査室の発注の不確実性を低減するカバレッジ決定によっても押し上げられています。CMSは2025年7月3日付でDecipher前立腺がん分類アッセイの地域カバレッジ決定を更新し、その決定はNCCN基準に沿った少なくとも10年の余命を持つ限局性前立腺がん患者への使用をカバーしました。[2]米国メディケア・メディケイドサービスセンター、「MolDX、限局性疾患を有する男性に対する前立腺がんゲノム分類アッセイ(L38341)」、CMS、cms.gov 分子検査が償還を獲得すると、類似のツールが支払者がすでに認識している条件で自らの価値を示しやすくなります。同じパターンは先進画像診断にも当てはまり、償還の変化が前立腺がん診断市場全体の紹介行動、予算計画、ベンダーの投資決定を形成するためです。直接的な効果は、カバレッジ政策が日常的な臨床パスウェイに迅速に反映されるシステム、特に米国やその他の償還主導型市場において強く現れます。長期的には、これが臨床的な熱意だけでは提供できないよりも安定した商業的基盤を前立腺がん診断市場にもたらします。

リキッドバイオプシーおよびゲノム検査の普及

前立腺がん診断市場はより縦断的な検査モデルへと移行しており、リキッドバイオプシーはその転換の一部です。2025年のASCOガイダンスは、組織へのアクセスが困難な場合や連続モニタリングが必要な場合にctDNAの使用を支持し、リキッドバイオプシーを転移性ケアの日常的な実践へとさらに移行させました。[3]M. Hussain、「転移性前立腺がんに対する生殖細胞系列および体細胞ゲノム検査、ASCOガイドライン」、Journal of Clinical Oncology、ascopubs.org Nature Cancer誌に掲載された2026年の前向きコホート研究では、複合アンドロゲン遮断療法開始後6~12週時点でのctDNA陽性が、高腫瘍量転移性疾患における12か月および24か月の生存アウトカムと独立して関連していることが示されました。この証拠は、分子検査が単一のベースライン測定を超えた臨床的関連性を持つことを示すため重要です。また、特に医師が組織サンプリングを繰り返すことなく治療反応や病勢進行を追跡する必要がある場合に、前立腺がん診断市場における反復検査の経済性を支持します。これらのユースケースが拡大するにつれ、前立腺がん診断市場は標準的なスクリーニング価格圧力にさらされにくい高付加価値の層を獲得します。

前立腺がん診断市場はまた、不必要な生検を減らしMRI解釈の一貫性を向上させることを目的としたAIシステムによっても形成されています。2026年にEuropean Radiology誌に掲載された多施設英国研究では、6施設にわたってPI-RADSスコア、自動化PSA密度、深層学習画像リスクスコアを組み合わせたAI意思決定支援ツールが検証されました。2025年のNature Communications誌の研究では、実際の病院環境において診断性能とワークフロー効率を向上させた完全自動化深層学習システムであるProAIの前向き臨床使用が報告されました。2026年のnpj Digital Medicine誌の研究では、Prost-LMが3,940例の多施設コホートにわたって前立腺がんと良性疾患の識別において内部検証AUC 0.954を達成し、MRIのみのモデルの0.868と比較して優れた結果を示したことが報告されました。これらの結果は、アルゴリズム開発と前向き検証および規制上の規律を組み合わせることができる企業に有利に働きます。このダイナミクスは、病理確認の根本的な必要性を排除することなく、放射線科および泌尿器科のワークフローにおける前立腺がん診断市場の役割を拡大する可能性があります。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 先進診断に対する高い自己負担コスト | -1.2% | 米国、南・東南アジア、中東・アフリカ | 短期(2年以内) |

| 臨床的有用性のばらつきとPSA過剰診断への懸念 | -0.9% | 欧州・日本に集中したグローバル | 長期(4年以上) |

| 価格感応度の高い市場における先進診断へのアクセス制限 | -0.8% | インド、サハラ以南アフリカ、東南アジア | 長期(4年以上) |

| 既存の医療環境全体にわたるワークフローと統合の複雑さ | -0.7% | 東欧、中南米、アジア太平洋新興市場 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

先進診断に対する高い自己負担コスト

前立腺がん診断市場は、先進検査カテゴリーにおいて明確な経済的アクセス障壁に依然として直面しています。ASCOの2025年ガイドラインは、ctDNAリキッドバイオプシー検査の価格が1検査あたり1,000米ドルから3,000米ドルであり、ゲノム分類アッセイも同様の価格帯に収まることが多いと指摘しました。これらの価格水準は、強固な償還制度の外では医師の発注と患者の受診の両方を抑制する可能性があります。アクセスの格差は経済的なものだけではなく、Cancer Imaging誌に掲載された2025年のメディケア請求研究では、農村部の患者においてPSMA PETの使用が著しく低いことが示され、農村部の黒人患者においてその格差が最も顕著でした。これは、先進検査の件数が保険加入者、都市部、学術機関と連携した集団に集中していることを意味します。この集中は、前立腺がん診断市場がより広い集団における疾患の真の疫学的負担を完全に反映できる範囲を制限しています。

臨床的有用性のばらつきとPSA過剰診断への懸念

前立腺がん診断市場はまた、PSA主導スクリーニングの長年の限界によっても制約を受け続けています。PSAは偽陽性を生じさせ、介入を必要としない無症候性がんを同定する可能性があり、これがいくつかの主要な医療システムでスクリーニング政策を慎重なものにしています。米国予防サービス特別委員会の55歳から69歳の男性に対する共同意思決定の立場と、高齢者に対する系統的スクリーニングへの勧告に反対する立場は、広範なスクリーニング拡大に対する実際的な制限を設定し続けています。日本では、厚生労働省の立場が慎重なままである一方、日本泌尿器科学会の2025年ガイダンスが個別検査への弱い支持に向けて移行したため、依然として混在したシグナルが見られます。Cancers誌に掲載された2026年のレビューでは、PSAが10 ng/mL未満の限局性前立腺がん症例においてctDNAが検出されたのは43%のみであり、低リスク環境では分子的エスカレーションが常に有効とは限らないことが示されました。これにより、PSA単独を超えた増分価値のより明確な証拠を必要とする医療システムにおいて、より高価なマルチモーダルプロトコルの採用が遅れています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

診断技術別:PSMA PETがニッチな採用から臨床標準へ転換

PSA・バイオマーカー検査は2025年の前立腺がん診断市場シェアの46.31%を占め、PSMA PETおよびCT画像診断は2031年までに8.68%のCAGRで成長すると予測されています。PSAベースの検査は、スケーラブルで低コストであり、プライマリケアと紹介パスウェイに広く組み込まれているため、前立腺がん診断市場の広範な件数基盤であり続けています。PSMA PETは異なる位置に移行しており、その役割は現在、病期診断の質と下流の治療選択とより密接に結びついています。Journal of Nuclear Medicine誌のデータによると、ガイドラインの支持が強化された後、退役軍人省システムにおける高リスクおよび超高リスク患者へのPSMA PET使用は2023年半ばまでに70%に上昇しました。MRIおよびmpMRIは、特に不必要な生検件数を減らしながら臨床的に重要な疾患の検出を維持したい医療システムにおいて、生検前トリアージツールとしての価値を高め続けています。

生検と組織病理学は、前立腺がん診断市場全体で確定診断、グレーディング、サブタイプ評価の中心であり続けています。より重要な変化は、画像診断が病理学の後だけでなく、生検前および治療決定の前後においてより強い臨床的権威を持つようになったことです。PSMA PETは診断と治療核医学パスウェイを結びつけるため、単一の画像診断イベントを超えた重要性を持ちます。これにより、前立腺がん診断産業は、臨床的証拠、トレーサー供給、償還、医師教育を同時に整合させることができるベンダーへの依存度が高まっています。同時に、PSAおよび関連バイオマーカー検査は、集団レベルのリーチと反復検査頻度において他のプラットフォームが匹敵できないため、最大の技術カテゴリーであり続ける可能性が高いです。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

検体タイプ別:精密療法時代における組織の診断的関連性の回復

血液ベースの検体は2025年の前立腺がん診断市場規模の46.68%を占め、組織は2031年までに10.12%のCAGRで最も急速に成長する検体タイプです。血液が依然として優勢なのは、PSA検査が前立腺がん診断市場で最も高い日常的な件数を牽引し続けており、ctDNAが進行疾患管理における血液の役割を拡大しているためです。組織の成長が速いのは、治療選択が免疫組織化学とゲノムプロファイリングにますます依存するようになっており、これらは常にリキッドバイオプシーで代替できるわけではないためです。これにより、組織は従来の確認的役割から、選択された患者における反復的な精密腫瘍学的役割へと移行しています。尿ベースの診断も、低摩擦の採取モデルに適合し、生検前リスク選択の精緻化に役立つ可能性があるため、パスウェイの分散化された末端で関心を集めています。

検体の組み合わせは現在、単一の支配的な検体論理ではなく、前立腺がん診断市場内のより層状化された臨床パスウェイを反映しています。血液はスクリーニングと日常的なモニタリングの主要な入口点であり続けています。組織は、医師が治療計画や高信頼度の疾患分類のためにより深い特性評価を必要とする場合に重要性が増します。尿は、プロバイダーがPSAシグナルと侵襲的な精密検査の間に非侵襲的なステップを求める場合に最も適しており、唾液やその他の生体試料は日常的な使用が限られた初期段階のオプションにとどまっています。この組み合わせは、複数の検体タイプにわたって運用し、前立腺がん診断産業において広範な件数検査と高特異度の下流決定の両方を支援できる企業に有利に働きます。

がんタイプ別:希少サブタイプが分子プラットフォーム投資を牽引

前立腺腺がんは2025年のがんタイプセグメントの88.16%を占め、前立腺がん診断市場の明確な商業的中核となっています。前立腺小細胞がんは絶対件数では依然としてはるかに小さいものの、2031年までに9.34%のCAGRで拡大すると予測されています。この急速な成長は、去勢抵抗性環境における治療誘発性神経内分泌分化の認識の高まりと、PSA陰性生物学によって生じる診断上の困難を反映してます。npj Precision Oncology誌に掲載された2026年の研究では、小細胞および神経内分泌型を含む侵攻性異型前立腺がんが、標準的なPSA測定をはるかに超えた統合的な分子特性評価を必要とすることが示されました。これにより、基礎となるサブタイプ集団が限られていても、次世代シーケンシングとマルチオミクスプラットフォームの商業的根拠が生まれます。

腺がんの圧倒的な優位性は、ほとんどの臨床ガイドライン、償還規則、コンパニオン検査の論理が前立腺がん診断市場全体でその疾患形態を中心に据えていることを意味します。したがって、希少サブタイプは現在の件数よりも、従来の診断フレームワークの限界を露呈するという点でより重要です。これらのギャップに対処できる企業は、大規模スクリーニングなしでも高付加価値の専門家需要を獲得できる可能性があります。これはまた、前立腺がん診断産業が腺がんを中心とした大量件数製品と、診断的に困難な少数集団を対象とした高複雑度プラットフォームとで不均一なままである可能性が高いことを意味します。長期的には、希少サブタイプの研究は近期の収益構成を変えるよりも、プラットフォーム設計に大きな影響を与える可能性があります。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

病期別:去勢抵抗性前立腺がんが投資強度を牽引

限局性前立腺がんは2025年に53.62%のシェアを保持し、去勢抵抗性前立腺がんは2031年までに10.98%のCAGRで成長すると予測されています。限局性疾患が最大の病期セグメントであり続けるのは、組織的スクリーニングと早期精密検査がケアパスウェイのこの時点で最も高い患者件数を生み出すためです。去勢抵抗性疾患の成長が速いのは、各患者が通常、早期疾患の患者よりも集中的な検査、より多くの分子選択、より密接なモニタリングを必要とするためです。したがって、前立腺がん診断市場は病期によって非常に異なる経済性を示し、限局性疾患が件数を牽引し、進行疾患が検査の複雑さを牽引します。転移性去勢抵抗性環境では、標的療法のためのバイオマーカー選択がゲノムプロファイリングとctDNAツールを任意使用から治療連動の必要性へと押し上げます。

この分割は前立腺がん診断市場全体の製品戦略を形成します。限局性疾患に注力するベンダーはスケール、スクリーニングとの連携、効率的な紹介統合から恩恵を受けます。後期疾患に注力するベンダーは、より高い臨床的強度、より強い治療依存性、反復検査の機会から恩恵を受けます。一次治療後にPSAが上昇する再発・進行患者も、従来の画像診断の感度が低い場合に縦断的な分子モニタリングへの移行を支持します。これが、病期の組み合わせが検査件数だけでなく、前立腺がん診断市場全体の価格設定の回復力と臨床的粘着性にとっても重要な理由です。

エンドユーザー別:専門検査室がゲノムの複雑さに対応するためにスケールアップ

病院泌尿器科部門は2025年に49.19%のシェアを保持し、腫瘍科専門検査室は2031年までに8.57%のCAGRで成長すると予測されています。病院が最大のエンドユーザー基盤であり続けるのは、生検、組織病理学、mpMRIトリアージ、初期専門家精密検査が依然としてそこに集中しているためです。専門検査室の成長が速いのは、複雑なゲノムアッセイとctDNAワークフローが、ほとんどの病院検査室が同等の規模で維持していない集中型バイオインフォマティクス、高スループット処理、認定能力を必要とするためです。これにより、先進検査のより大きなシェアが地域施設から専門ネットワークへと移行します。Quest DiagnosticsとLabcorpは、すでに大規模な医師発注および分子検査インフラを運営しているため、この転換から恩恵を受ける立場にあります。

泌尿器科クリニックは、特に外来生検パスウェイがより実用的になっている場所で、前立腺がん診断市場内での役割を拡大し続けています。2025年のScientific Reports誌の研究では、局所麻酔下での徒手経会陰前立腺生検が感染性合併症なしに47.4%の臨床的に重要ながん検出率を達成したことが示され、より広範な外来使用を支持しています。診断画像センターも、先進画像診断が病期診断と治療計画にますます統合されるにつれて重要性が増しています。研究・学術機関は日常的な臨床件数では依然として小規模ですが、前立腺がん診断市場全体でアッセイ開発、検証設計、将来のワークフロー標準に影響を与え続けています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年の前立腺がん診断市場シェアの43.64%を占め、金額ベースで主要な地域貢献者となりました。この地域は、高いPSA検査普及率、強固な専門家インフラ、ゲノム分類アッセイと先進画像診断への支援を段階的に拡大している償還環境から恩恵を受けています。米国だけで2026年に333,830件の新規前立腺がん症例が記録されると予測されており、スクリーニング、病期診断、フォローアップにわたって非常に大きな検査基盤を維持しています。選択されたゲノムツールに対するCMSのカバレッジと、高リスク患者におけるPSMA PETの強い普及が、前立腺がん診断市場における北米のリーダーシップを強化しています。カナダは協調的な州がんプログラムから恩恵を受けていますが、主要な学術センター以外では先進画像診断の深度が低く、メキシコは先進画像診断が民間ネットワークに集中したPSA中心の状況にとどまっています。

欧州は臨床的に洗練されていますが、スクリーニング政策、償還の深度、実施速度が国によって大きく異なるため、前立腺がん診断市場はより不均一です。ドイツの高リスク病期診断パスウェイと広範なEU規制環境は、検証済みアッセイポートフォリオを持つ確立されたベンダーに有利です。英国の前立腺生検前MRI優先アプローチは、不必要な処置を制限しながら診断品質を維持するための認められたモデルとなっています。スウェーデンも、標準化されたリスク層別化プロトコルを用いた地域ベースの組織的前立腺がん検査プログラムを通じて証拠を構築しています。フランス、スペイン、イタリアは構造化されたPSAアクセスを拡大しており、ロンバルディア州のパイロット結果は、大規模な都市スクリーニングモデルが初期実施において明らかな過剰診断なしにスケールアップできることを示しています。

アジア太平洋は最も急速に成長している地域であり、前立腺がん診断市場規模はスクリーニングと診断インフラが疾患負担に追いつくにつれて2031年までに9.96%のCAGRで拡大すると予測されています。中国の前立腺がん患者の60%以上が進行病期で診断されているのに対し、米国では約70%が限局性または地域性病期で診断されており、この地域における検査不足と病期診断不足の規模を浮き彫りにしています。日本の2025年ガイドライン転換による個別PSAスクリーニングへの支持と、前立腺健康指数を支持する中国の証拠は、この地域でのより強い検査採用を支持しています。インド、韓国、オーストラリアがさらなる成長ポテンシャルを加え、中東・アフリカと南米は民間ネットワーク、標的パートナーシップ、先進画像診断と分子検査への選択的投資によって牽引された普及により、より小さな基盤から拡大を続けています。

競合環境

前立腺がん診断市場は2つの交差する競合トラックで運営されています。Roche、Siemens Healthineers、Abbott、Danaher、Thermo Fisher Scientific、QIAGEN、bioMérieuxなどの大規模多角化診断グループは、機器、試薬、設置基盤、流通において幅広い強みを持っています。Lantheus、Veracyte、MDxHealth、OPKO Health、Proteomedixなどのより特化した腫瘍診断企業は、より狭い臨床専門性、選択的な償還獲得、特定の腫瘍科ワークフローとのより強い整合性を通じて競争しています。前立腺がん診断市場は、特定の技術垂直分野でのリーダーシップが強い一方、スクリーニング、画像診断、病理学、分子検査、治療連動診断を同時に支配する単一企業が存在しないため、中程度に統合されたままです。2026年3月のAbottによるExact Sciencesの210億米ドルの買収完了は、規模、プラットフォームの幅、精密腫瘍学能力が前立腺がん診断市場でより緊密に結びつきつつあることの最も明確なシグナルです。

競合上のホワイトスペースは、AIネイティブ診断、分散型尿・在宅採取検査、希少非腺がん疾患形態向けの分子ツールにおいて最も強く残っています。Siemens Healthineersは2025年にMayo Clinicとの戦略的協力を拡大しており、これは大手ベンダーが臨床パートナーシップを活用して先進画像診断とAI支援ワークフローにおける検証、実世界エビデンス、専門家の信頼性を構築している方法を示しています。Veracyteの2026年第1四半期の検査収益は1億3,500万米ドルを超え、同社は2026年の総収益を5億7,000万米ドルから5億8,200万米ドルと見通しており、特化したゲノムプレーヤーが多角化機器企業の設置基盤の幅に匹敵することなく規模を達成できることを示しています。LantheusとGE HealthCareも独占ライセンス契約を通じてPYLARIFYを日本に展開する動きを見せており、地域流通と放射性医薬品インフラがアッセイ性能と同様に競合ポジションを形成できることを反映しています。

前立腺がん診断市場における競争の次の段階は、広範なスクリーニング件数をより高付加価値の病期診断と治療選択の決定に結びつけることができる企業が誰かを中心に展開する可能性が高いです。調達、コンプライアンス、ワークフロー統合が最も重要な場合、大手ベンダーが優位に立ちます。臨床的特異性、腫瘍科への注力、高付加価値のエビデンスが決定要因となる場合、専門企業が優位に立ちます。このバランスは、前立腺がん診断市場が単一のクロスモーダルプラットフォームによる完全なリーダーシップではなく、パートナーシップ、ライセンス、買収活動に依然として開かれていることを意味します。

前立腺がん診断産業のリーダー

Abbott Laboratories

Becton, Dickinson and Company

Illumina, Inc.

QIAGEN N.V.

Thermo Fisher Scientific Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年6月:RocheはVENTANA MMR RxDxパネルの複数のがんタイプおよび免疫療法の組み合わせにわたるコンパニオン診断としての適応拡大についてEU IVDR承認を取得し、欧州市場全体の腫瘍科設定におけるIHCプラットフォームの幅を強化しました。

- 2026年3月:Abbottは210億米ドルのExact Sciences買収を完了し、がんスクリーニングと精密腫瘍診断のリーダーとしての地位を確立しました。以前は年間30億米ドル以上の収益を上げていたExact Sciencesは、Abbottの完全子会社となりました。

- 2025年11月:Abbottは1株当たり105米ドルでExact Sciencesを買収する最終合意を発表し、総株式価値は約210億米ドル、企業価値は約230億米ドルとなります。

- 2025年9月:Lantheus HoldingsとGE HealthCareは日本におけるピフルフォラスタットF18(PYLARIFY)の独ライセンス契約を締結し、GE HealthCareは日本メジフィジックス買収を活用して日本におけるPSMA PET画像診断の臨床開発、製造、商業化を主導します。

世界の前立腺がん診断市場レポートの範囲

前立腺がん診断市場は、前立腺がんの検出とモニタリングに使用される医療ツール、検査サービス、画像診断技術を包含しています。世界的に数十億ドル規模と評価されるこの市場は、男性人口の高齢化、定期的な健康診断、AI駆動のリキッドバイオプシーやゲノム検査などの技術的進歩によって牽引されています。

前立腺がん診断市場は、技術の幅、臨床応用、地理的リーチを捉えるいくつかの次元にわたって構成されています。診断技術別では、PSA・バイオマーカー検査、MRI・mpMRI画像診断、生検・組織病理学、分子・ゲノム検査、PSMA PET・CT画像診断を包含しています。検体タイプ別では、血液、組織、尿、唾液・その他の生体試料に依存しています。がんタイプ別では、診断は前立腺腺がん、小細胞がん、間質細胞がん、その他の前立腺がんタイプを対象としています。病期別では、検査は限局性前立腺がん、再発・進行前立腺がん、去勢抵抗性前立腺がんに適用されます。エンドユーザー別では、市場は病院泌尿器科部門、腫瘍科専門検査室、診断画像センター、泌尿器科クリニック、研究・学術機関にわたっています。

地理的には、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、その他の欧州)、アジア太平洋(中国、日本、インド、オーストラリア、韓国、その他のアジア太平洋)、中東・アフリカ(GCC、南アフリカ、その他の中東・アフリカ)、南米(ブラジル、アルゼンチン、その他の南米)に分割されています。

| PSA・バイオマーカー検査 |

| MRI・mpMRI画像診断 |

| 生検・組織病理学 |

| 分子・ゲノム検査 |

| PSMA PET・CT画像診断 |

| 血液 |

| 組織 |

| 尿 |

| 唾液・その他の生体試料 |

| 前立腺腺がん |

| 小細胞がん |

| 間質細胞がん |

| その他の前立腺がんタイプ |

| 限局性前立腺がん |

| 再発・進行前立腺がん |

| 去勢抵抗性前立腺がん |

| 病院泌尿器科部門 |

| 腫瘍科専門検査室 |

| 診断画像センター |

| 泌尿器科クリニック |

| 研究・学術機関 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 診断技術別 | PSA・バイオマーカー検査 | |

| MRI・mpMRI画像診断 | ||

| 生検・組織病理学 | ||

| 分子・ゲノム検査 | ||

| PSMA PET・CT画像診断 | ||

| 検体タイプ別 | 血液 | |

| 組織 | ||

| 尿 | ||

| 唾液・その他の生体試料 | ||

| がんタイプ別 | 前立腺腺がん | |

| 小細胞がん | ||

| 間質細胞がん | ||

| その他の前立腺がんタイプ | ||

| 病期別 | 限局性前立腺がん | |

| 再発・進行前立腺がん | ||

| 去勢抵抗性前立腺がん | ||

| エンドユーザー別 | 病院泌尿器科部門 | |

| 腫瘍科専門検査室 | ||

| 診断画像センター | ||

| 泌尿器科クリニック | ||

| 研究・学術機関 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される要な質問

2031年における前立腺がん診断の予測市場規模は?

前立腺がん診断市場は2026年の94億2,000万米ドルから年平均成長率8.03%で成長し、2031年までに138億6,000万米ドルに達すると予測されています。

最も急速に成長している診断技術は何ですか?

PSMA PET・CT画像診断は最も急速に成長している診断技術セグメントであり、2031年までの予測CAGRは8.68%です。

PSA検査が依然として収益をリードしている理由は何ですか?

PSA・バイオマーカー検査は2025年に46.31%のシェアでトップとなりました。これは低コストでスケーラブルであり、プライマリケアと紹介ワークフローで広く使用されているためです。

最も急速に拡大している検体タイプは何ですか?

組織ベースの検査は、治療選択がより深い分子・病理学ベースの特性評価にますます依存するようになっているため、2031年までに10.12%のCAGRで最も急速に成長しています。

現在の需要をリードしている地域はどこですか?

北米は2025年に43.64%のシェアでトップとなり、これは強いスクリーニング普及率、先進的な専門家インフラ、高付加価値診断に対する成長する償還支援によるものです。

最も強い長期的機会を牽引しているものは何ですか?

最も強い長期的機会は、より広範なスクリーニングと高付加価値の分子モニタリング、AI支援画像診断、治療連動検査パスウェイの組み合わせから生まれており、特に2031年までの成長が9.96%と予測されているアジア太平洋において顕著です。

最終更新日: